單飛的阿里大文娛

2023-08-16 16:34:58王姍姍

第一財(cái)經(jīng) 2023年8期

王姍姍

7月4日,一條媒體新聞引發(fā)外界對阿里大文娛命運(yùn)走向的新近關(guān)注。彭博社援引知情人士消息稱,阿里大文娛正在探索旗下視頻流媒體平臺優(yōu)酷土豆的新戰(zhàn)略,其中一種選擇是將上述兩個(gè)視頻網(wǎng)站的資產(chǎn)注入阿里影業(yè)。

阿里巴巴文化娛樂集團(tuán)否認(rèn)了上述傳聞。但是,回看過去幾年優(yōu)酷土豆的業(yè)務(wù)發(fā)展,2016年完成美股私有化之時(shí),阿里曾宣稱會讓它在“3年內(nèi)完成國內(nèi)上市”,如今看,要兌現(xiàn)這個(gè)承諾已遙遙無期。

在今年3月28日,阿里巴巴集團(tuán)宣布實(shí)行“1+6+N”的新一輪組織結(jié)構(gòu)調(diào)整,其中的“6”指的就是將云智能、淘寶天貓、本地生活、菜鳥、國際數(shù)字商業(yè)和大文娛變?yōu)槌浞肿灾鹘?jīng)營的六大業(yè)務(wù)集團(tuán),成立自己的董事會,實(shí)行董事會領(lǐng)導(dǎo)下的CEO負(fù)責(zé)制,具備條件的各業(yè)務(wù)集團(tuán)和公司,在未來擁有獨(dú)立融資和上市的可能性。但做得不好的公司,有可能走向“自生自滅”的結(jié)局。

菜鳥、盒馬和阿里云陸續(xù)提出了各自的IPO計(jì)劃,文娛集團(tuán)則是目前阿里六大集團(tuán)里在募資進(jìn)展上最“安靜”的一家。

從2013年收購蝦米開始,借助并購手段,阿里在文娛產(chǎn)業(yè)的投入長達(dá)10年之久,集納了在線音樂、視頻網(wǎng)站、電影發(fā)行、網(wǎng)文、游戲等一系列文娛產(chǎn)品,產(chǎn)品矩陣幾乎涵蓋了“文娛”這個(gè)標(biāo)簽之下的所有能想到的互聯(lián)網(wǎng)應(yīng)用,甚至還“收留”了UC和夸克這兩個(gè)移動瀏覽器產(chǎn)品。

然而,阿里文娛集團(tuán)的現(xiàn)狀又是典型的“大而不強(qiáng)”—如果將阿里收購來的每個(gè)產(chǎn)品放回各自細(xì)分領(lǐng)域,大多算不上是頭部應(yīng)用。

事實(shí)上,這些產(chǎn)品被收購之初,都還是彼時(shí)業(yè)內(nèi)頗有競爭力的產(chǎn)品。直到交到阿里這家電商企業(yè)的手中,它們似乎都在漸漸失去對其各自垂直賽道的獨(dú)立判斷,業(yè)務(wù)發(fā)展的重心都身不由己地轉(zhuǎn)到了如何讓自己“對阿里的主業(yè)有價(jià)值”這件事上。

阿里大文娛的三個(gè)發(fā)展階段

資料來源:根據(jù)公開資料整理

事實(shí)證明,文娛業(yè)務(wù)和阿里這家電商起家的互聯(lián)網(wǎng)公司之間,始終存在著難以彌合的基因鴻溝。單飛,雖然意味著背水一戰(zhàn),但或許也能倒逼著這些被阿里收購來的文娛產(chǎn)品真正擺脫“電商”“引流”這些標(biāo)簽的控制,找回業(yè)務(wù)運(yùn)營的獨(dú)立意志。

過去10年,阿里大文娛輪換過3任總裁,2016年6月至2017年11月俞永福擔(dān)任大文娛掌門人,之后楊偉東成為輪值總裁,2018年11月26日樊路遠(yuǎn)接替了楊偉東。一把手不斷變動的同時(shí),大文娛的業(yè)務(wù)范圍也經(jīng)過數(shù)次調(diào)整。起初幾年,其業(yè)務(wù)板塊一路迅速擴(kuò)張到阿里影業(yè)、合一集團(tuán)(優(yōu)酷土豆)、阿里音樂、阿里體育、UC、阿里游戲、阿里文學(xué)、數(shù)字娛樂事業(yè)部等八個(gè)方面,樊路遠(yuǎn)擔(dān)任阿里大文娛事業(yè)群總裁后,分管的業(yè)務(wù)只涉及優(yōu)酷、阿里影業(yè)、大麥、互動娛樂,而UC、天貓精靈、阿里文學(xué)、阿里音樂被劃為一個(gè)新的部門—創(chuàng)新業(yè)務(wù)事業(yè)群,由朱順炎擔(dān)任總裁。在今年最新一輪架構(gòu)調(diào)整中,創(chuàng)新事業(yè)群不復(fù)存在,相關(guān)業(yè)務(wù)除天貓精靈這款智能硬件外,重新劃歸阿里文娛集團(tuán)。

阿里費(fèi)了很大力氣、嘗試把眾多的文娛業(yè)務(wù)與自身電商主業(yè)做嫁接,與此同時(shí),整個(gè)中國文化娛樂市場的競爭局格也在不斷發(fā)展變化。

今年已經(jīng)第六季的《這!就是街舞》仍是優(yōu)酷最有影響力的王牌綜藝。

在線音樂行業(yè)的版權(quán)爭奪戰(zhàn)中,騰訊將位列行業(yè)前三的酷狗音樂、QQ音樂、酷我音樂整合,而阿里大文娛旗下的蝦米、天天動聽相繼關(guān)停,阿里音樂名存實(shí)亡。UC的市場份額和用戶數(shù)量大幅下降,逐漸邊緣化。在視頻網(wǎng)站的頭部平臺“愛優(yōu)騰”的競爭中,缺乏投入的優(yōu)酷正逐漸掉隊(duì),面臨被芒果TV反超的局面。

在自身領(lǐng)域運(yùn)營相對還算穩(wěn)健的,只有大麥網(wǎng)。作為線下演出市場的重要入口,雖然沒有公布具體經(jīng)營數(shù)字,但據(jù)內(nèi)部人士透露,并不存在大規(guī)模虧損。此外,側(cè)重影視投資和宣發(fā)業(yè)務(wù)的阿里影業(yè)也結(jié)束了大幅度虧損,正逐漸實(shí)現(xiàn)收支平衡。

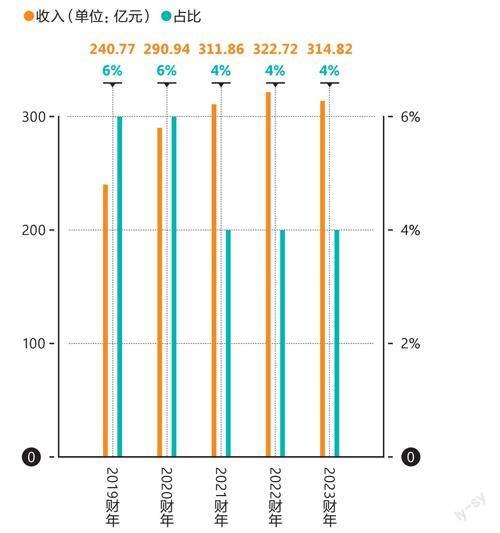

今年5月18日,阿里巴巴公布了2023財(cái)年第四季度(2023年1月至3月,即自然年今年第一季度)及年度財(cái)報(bào)。其中2023財(cái)年數(shù)字媒體及娛樂分部,經(jīng)調(diào)整EBITA虧損18.74億元人民幣,去年同期為46.90億元,報(bào)告解釋優(yōu)酷是減虧的最大功臣。

阿里數(shù)字娛樂板塊的收入規(guī)模及在集團(tuán)總營收中的占比變化

數(shù)據(jù)來源:阿里巴巴集團(tuán)年報(bào)

但是,如果企業(yè)一味只考慮在成本層面如何減負(fù),業(yè)務(wù)投入缺乏魄力和遠(yuǎn)見,其發(fā)展也很容易失速。對未來需要自負(fù)盈虧的阿里大文娛而言,當(dāng)務(wù)之急,應(yīng)該是盡快培育起自身的造血機(jī)能,各個(gè)細(xì)分板塊盡可能保持足夠的競爭活力。

在5月發(fā)布的阿里年報(bào)中,一句“優(yōu)酷今年一季度總訂閱收入同比增長13%,并帶動分部年同比減虧超60%”格外引人注意。這看上去確實(shí)是一個(gè)令人驚喜的數(shù)字,不過阿里在財(cái)報(bào)中也直接提及,優(yōu)酷虧損大幅收窄的原因是“審慎投資于內(nèi)容及制作能力”。

“節(jié)流增效”是當(dāng)下整個(gè)視頻網(wǎng)站行業(yè)的主流策略,但是細(xì)品優(yōu)酷這份業(yè)績數(shù)據(jù)背后,“節(jié)流”手段遠(yuǎn)大于“增效”。與之相伴,原本由“愛優(yōu)騰”割據(jù)的長視頻市場中,在內(nèi)容儲備上,優(yōu)酷已經(jīng)明顯掉隊(duì)了。

以今年上半年為例,愛奇藝與騰訊分別拿出了《狂飆》《三體》《漫長的季節(jié)》等幾部爆款劇集,而優(yōu)酷推出的《長月燼明》《他是誰》都是高開低走,爭議不斷。從最新公布的會員數(shù)據(jù)看,愛奇藝和騰訊視頻2023年第一季度的訂閱會員數(shù)分別為1.2億和1.13億,而優(yōu)酷在2016年公布優(yōu)酷會員超過3000萬之后,已經(jīng)很久沒有公開更新會員數(shù)據(jù)了。

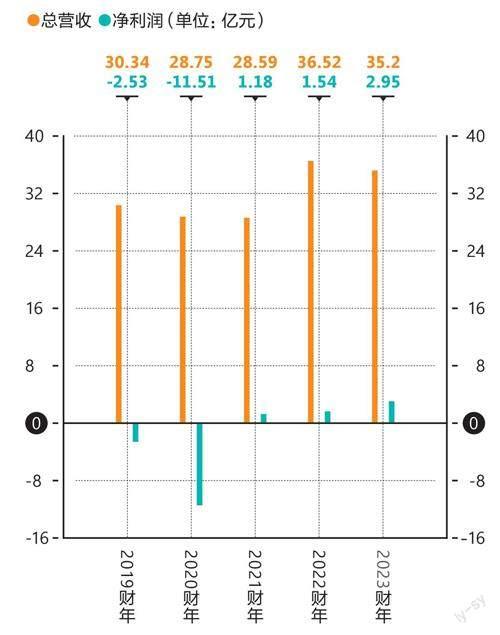

過去5年阿里影業(yè)營收及凈利潤變化

數(shù)據(jù)來源:阿里影業(yè)財(cái)報(bào)

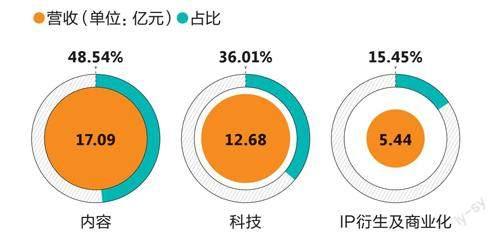

阿里影業(yè)的營收結(jié)構(gòu)

數(shù)據(jù)來源:阿里影業(yè)2023財(cái)年年報(bào)

優(yōu)酷掉隊(duì),外界很容易將其直接歸罪于它被阿里收購。但其實(shí)在2016年被收購之后,優(yōu)酷也有過一段高光時(shí)刻。

2017年,優(yōu)酷推出《白夜追兇》《大軍師司馬懿之軍師聯(lián)盟》,在播放熱度、用戶拉新數(shù)據(jù)上的表現(xiàn)十分亮眼。隨后,原土豆總裁楊偉東在成為阿里大文娛輪值總裁之后,曾經(jīng)給予優(yōu)酷在內(nèi)容上大手筆的預(yù)算投入,根據(jù)當(dāng)時(shí)的媒體報(bào)道,楊偉東在任的2018年,優(yōu)酷版權(quán)預(yù)算300億元人民幣,遠(yuǎn)高于騰訊視頻的250億元和愛奇藝的100億元。

在綜藝上,2018年優(yōu)酷推出了“這就是”系列原創(chuàng)網(wǎng)綜廠牌,其中的《這!就是街舞》至今仍是優(yōu)酷最有影響力的王牌綜藝。2019年播出的《長安十二時(shí)辰》《鶴唳華亭》等熱播劇也大多都是楊偉東在任時(shí)規(guī)劃的作品。

阿里魚已經(jīng)與三麗鷗、寶可夢、小黃人、機(jī)動戰(zhàn)士高達(dá)等眾多優(yōu)質(zhì)IP達(dá)成合作。

但僅僅接手阿里大文娛一年,2018年12月楊偉東因經(jīng)濟(jì)問題協(xié)助警方調(diào)查,之后由樊路遠(yuǎn)接手。

影視是一個(gè)相對有門檻的行業(yè),項(xiàng)目的周期長、風(fēng)險(xiǎn)大,因此很考驗(yàn)從業(yè)者的人脈積累、審美眼光和經(jīng)驗(yàn)。樊路遠(yuǎn)曾任職螞蟻金服集團(tuán)支付寶事業(yè)群總裁,對影視行業(yè)沒有太多涉及。“在樊路遠(yuǎn)剛上任的時(shí)候,連‘人設(shè)這樣的名詞都需要大家給他解釋。”一位離職的優(yōu)酷老員工說。

長視頻內(nèi)容市場往往由劇集、綜藝、電影三部分構(gòu)成,競爭的關(guān)鍵在于手握多少優(yōu)質(zhì)內(nèi)容。愛奇藝目前的策略是把核心資源集中在頭部項(xiàng)目,以做優(yōu)質(zhì)內(nèi)容和口碑為主,騰訊視頻則是整合騰訊旗下上游版權(quán)公司閱文、中游內(nèi)容生產(chǎn)公司新麗傳媒、下游視頻號,形成產(chǎn)業(yè)鏈閉環(huán)。

在劇集上,愛奇藝有戴瑩,騰訊有方芳、李爾云,這些經(jīng)驗(yàn)豐富且追隨平臺多年的制片人會從項(xiàng)目策劃的早期就開始深度參與,整體把控內(nèi)容品質(zhì)。愛奇藝和騰訊視頻的幾大綜藝工作室已經(jīng)形成了各自較為獨(dú)特、垂直的發(fā)展方向,多個(gè)綜藝品牌也很有辨識度。

管理層的多輪震蕩,令優(yōu)酷專業(yè)內(nèi)容團(tuán)隊(duì)信心渙散,人才流失嚴(yán)重。2023年之前,優(yōu)酷甚至很難推出一位可以接受采訪的劇集負(fù)責(zé)人。直到今年,大文娛被宣布“獨(dú)立”的前后,優(yōu)酷副總裁謝穎開始出現(xiàn)在一些媒體采訪中,談?wù)搩?yōu)酷在劇集上的規(guī)劃。在負(fù)責(zé)該業(yè)務(wù)之前,謝穎曾是阿里娛樂寶(電影投資融資平臺)事業(yè)部總經(jīng)理。

阿里影業(yè)聯(lián)合出品的《超能一家人》將電影營銷下沉至低線城市。

阿里影業(yè)以參投的方式參與了眾多優(yōu)質(zhì)電影項(xiàng)目。

目前優(yōu)酷的管理層主要由阿里系構(gòu)成。在上述不愿具名的優(yōu)酷離職員工看來,阿里系領(lǐng)導(dǎo)在項(xiàng)目立項(xiàng)中更看重商業(yè)化成果和用戶訂閱轉(zhuǎn)化,對高質(zhì)量內(nèi)容的追求和把控能力還有待提高。

在綜藝上,優(yōu)酷今年與浙江衛(wèi)視共同出品的新綜藝《無限超越班》口碑不佳,目前還在依靠“街舞”系列獨(dú)挑大梁。在挑選劇集項(xiàng)目時(shí),優(yōu)酷則長期偏向求“穩(wěn)”。愛奇藝和騰訊近幾年的爆款,諸如《狂飆》《漫長的季節(jié)》等則主要集中在現(xiàn)實(shí)題材。復(fù)盤過去幾年的優(yōu)酷片單,其主推類型多為服務(wù)女性用戶的甜寵仙俠 劇。

2020年推出的“寵愛劇場”是優(yōu)酷現(xiàn)有幾個(gè)劇場中運(yùn)營最好的。從《琉璃》到《與君初相識》《沉香如屑》,再到今年的《星落凝成糖》《長月燼明》,仙俠是一個(gè)已經(jīng)反復(fù)被市場驗(yàn)證過的類型受眾穩(wěn)定、風(fēng)險(xiǎn)較低的劇集主題,但是,也很難制作出國民爆款。

“單飛”后的大文娛,能分給優(yōu)酷的預(yù)算有可能進(jìn)一步收緊,這將極度考驗(yàn)優(yōu)酷管理層的決策力—創(chuàng)新型項(xiàng)目的投資回報(bào)確實(shí)很難預(yù)期,但如果繼續(xù)優(yōu)先選擇求穩(wěn)的項(xiàng)目,則優(yōu)酷的內(nèi)容競爭力將會繼續(xù)下滑。

據(jù)多位接近優(yōu)酷的消息人士對《第一財(cái)經(jīng)》雜志透露,在今年一季度完成拆分后,優(yōu)酷在影視項(xiàng)目宣傳和自我品牌宣傳上拿到了更多自主權(quán)和資金支持。近幾個(gè)月來,它也是愛優(yōu)騰三家之中,在劇宣上最舍得花錢的一家。

據(jù)阿里集團(tuán)5月發(fā)布的財(cái)報(bào)披露,今年一季度,優(yōu)酷總訂閱收入同比增長13%。優(yōu)酷對外發(fā)布的新聞稿稱,張譯主演的電視劇《他是誰》上線后刷新了2019年來優(yōu)酷用戶拉新、會員收入等多項(xiàng)紀(jì)錄。

7月20日,優(yōu)酷宣布大屏?xí)T“酷喵VIP”更名為“優(yōu)酷SVIP”,同步啟動權(quán)益升級。會員新增權(quán)益包括淘麥VIP會員—優(yōu)酷SVIP用戶在淘票票、大麥可享受電影和演出購票優(yōu)惠等權(quán)益。

按阿里文娛集團(tuán)的對外表述,其內(nèi)部多業(yè)務(wù)單元之間實(shí)現(xiàn)“業(yè)務(wù)共振”,可為用戶提供線上線下多元服務(wù),滿足不同場景下的多種需求。阿里文娛集團(tuán)為此還發(fā)明了一個(gè)產(chǎn)業(yè)新詞匯,叫做“全棲娛樂消費(fèi)”。

如今的阿里大文娛,已經(jīng)不再提及早些年阿里用力宣傳的所謂優(yōu)酷與電商相互賦能的商業(yè)模式。可見,優(yōu)酷與電商平臺共享同一套會員庫從而相互導(dǎo)流,這套思路并不可行。相反,電商的88VIP會員可同期獲得優(yōu)酷平臺的會員身份,這對后者的會員商業(yè)模式是一種巨大的傷害。

剛剛實(shí)現(xiàn)全年盈利的愛奇藝,今年第一季度的會員收入增至55億元,占到公司總營收的66%。相比廣告收入,會員收入擁有更強(qiáng)的抗周期性。讓會員服務(wù)營收獲得更大的占比,已經(jīng)是視頻網(wǎng)站們的一個(gè)共識。

愛奇藝正是憑借《狂飆》這部全民爆款劇,才實(shí)現(xiàn)了今年第一季度的日均付費(fèi)訂閱會員規(guī)模接近1.3億,較上一季度末凈增1700萬。由此可見,愛奇藝的良性循環(huán),并不是全靠節(jié)流“省”出來的。如果要實(shí)現(xiàn)良性循環(huán),開源的價(jià)值遠(yuǎn)大于節(jié)流。

盤點(diǎn)整個(gè)阿里文娛集團(tuán)的家底,阿里影業(yè)的存在感顯然已反超優(yōu)酷。

今年,阿里影業(yè)押中多部爆款。先是3月10日上映的大鵬導(dǎo)演的《保你平安》成為今年春節(jié)檔之后的第一個(gè)票房小高潮,最終票房突破7億元。

7月18日,阿里影業(yè)發(fā)布更新的票房數(shù)據(jù)稱,陳思成監(jiān)制的電影《消失的她》的最新票房收入已超過34億元,觀影人數(shù)突破8100萬,暫居今年暑期檔電影票房冠軍及年度票房第三名。

此外,阿里影業(yè)參與投資和宣發(fā)的另一部暑期檔動畫影片《長安三萬里》,上映兩周后票房已突破12億元。

阿里影業(yè)的主要收入被分為內(nèi)容、科技、IP衍生及商業(yè)化三部分。其中,“內(nèi)容”是指投資的電影、劇集等影視作品獲得的票房分成;“科技”業(yè)務(wù)的核心則是在線售票平臺淘票票,此外還包括了燈塔宣發(fā)平臺、黑馬營銷、云智電影數(shù)字化管理等產(chǎn)品;IP衍生及商業(yè)化主要以阿里魚為核心。

阿里影業(yè)2022/23財(cái)年業(yè)績顯示,截至2023年3月31日,阿里影業(yè)實(shí)現(xiàn)營收35.20億元人民幣,經(jīng)調(diào)整EBITA錄得盈利2.95億元人民幣,同比增加106%。三大板塊中,內(nèi)容業(yè)務(wù)實(shí)現(xiàn)收入17.09億元,同比有所降低。科技板塊的營收為12.68億元人民幣,較往期持平。IP衍生及商業(yè)化收入人民幣5.44億元,同比增幅23%。

這是阿里影業(yè)實(shí)現(xiàn)盈虧平衡的第二年,從每年虧損十幾億到盈虧平衡再到小有盈利,阿里影業(yè)也是經(jīng)過了多輪調(diào)整才找準(zhǔn)自己的定 位。

阿里影業(yè)最早的目標(biāo)是成為一家傳統(tǒng)電影公司。在收購文化中國改名阿里影業(yè)之后,中影集團(tuán)出身的張強(qiáng)成為阿里影業(yè)CEO。2016年的上海電影節(jié)上,阿里影業(yè)曾發(fā)布過一份集合大IP和流量明星的片單計(jì)劃。其中,最先出爐的主控項(xiàng)目《擺渡人》和《三生三世十里桃花》,雖然陣容豪華,卻都遭遇了口碑和票房雙重失敗。

俞永福就任大文娛的第一任總裁之后,認(rèn)為內(nèi)容生產(chǎn)風(fēng)險(xiǎn)高。他調(diào)離了張強(qiáng),親自擔(dān)任影業(yè)CEO并砍掉了阿里影業(yè)許多制作項(xiàng)目。阿里影業(yè)的戰(zhàn)略方向,隨后調(diào)整到了所謂“搭建電影產(chǎn)業(yè)的基礎(chǔ)設(shè)施”,其中最重要的一步,就是淘寶電影改名為淘票票。

隨著電影購票從線下轉(zhuǎn)移到線上,票務(wù)App成為商業(yè)鏈條中最關(guān)鍵的觀影決策平臺,繼而進(jìn)一步影響電影的宣發(fā)環(huán)節(jié)。在當(dāng)年激烈的在線票務(wù)平臺競爭中,淘票票對票補(bǔ)的投入格外大方,阿里影業(yè)在2016、2017兩年為此總體虧損了近20億元,但票補(bǔ)大戰(zhàn)迫使格瓦拉、微影等公司先后出局。這個(gè)市場最終只剩下阿里的淘票票和美團(tuán)的貓眼成為最后的贏家,平分天下。

2018年后,隨著監(jiān)管部門要求票務(wù)平臺減少票補(bǔ),淘票票大幅減少對電影票的燒錢補(bǔ)貼力度,也直接緩解了阿里影業(yè)的虧損情況。也是在這一年,淘票票上線了燈塔宣發(fā)平臺,為片方提供多維度的影片數(shù)據(jù),借數(shù)據(jù)化運(yùn)營提升電影宣發(fā)效率,在互聯(lián)網(wǎng)宣發(fā)領(lǐng)域與貓眼正面對壘。

之后,阿里影業(yè)還投資成立了營銷全案設(shè)計(jì)“黑馬”、內(nèi)容營銷機(jī)構(gòu)“淘秀光影”,為《獨(dú)行月球》《交換人生》等多個(gè)影劇項(xiàng)目提供內(nèi)容營銷服務(wù)。黑馬服務(wù)的項(xiàng)目,大多也是阿里影業(yè)參與投資的。

如今,互聯(lián)網(wǎng)宣發(fā)已成為阿里影業(yè)的支柱型業(yè)務(wù)。阿里影業(yè)已經(jīng)通過淘票票、燈塔、黑馬、淘秀光影的產(chǎn)品矩陣建立起宣發(fā)體系,是國內(nèi)電影行業(yè)最頭部的宣發(fā)方,近幾年幾乎與貓眼一起包攬了所有優(yōu)質(zhì)大項(xiàng)目,逼迫麥特、伯樂營銷等早期較為成功的電影營銷公司不得不轉(zhuǎn)變經(jīng)營方向,或涉足上游出品,或在劇集營銷上開辟新戰(zhàn)場。

互聯(lián)網(wǎng)宣發(fā)體系日益完善的過程中,2020年11月,阿里影業(yè)宣布回歸內(nèi)容制作領(lǐng)域,時(shí)隔4年之后再發(fā)新片單。當(dāng)時(shí)的片單包括陳思成的《外太空的莫扎特》、追光的《白蛇》動畫系列新作以及韓寒的新作等。

中國的電影市場,拼搶最激烈的環(huán)節(jié)永遠(yuǎn)在是渠道,行業(yè)話語權(quán)則始終集中在那些優(yōu)質(zhì)內(nèi)容的制作方手中。不過,阿里影業(yè)選擇的是以一種更穩(wěn)健的方式涉足內(nèi)容制作—不會主投主控某個(gè)項(xiàng)目,永遠(yuǎn)只扮演一個(gè)“參投者”的角色,以此綁定優(yōu)質(zhì)內(nèi)容制作 方。

去年,阿里影業(yè)共參與了26部電影的出品和發(fā)行。春節(jié)檔票房亞軍《流浪地球2》、暑期檔票房冠軍《獨(dú)行月球》、暑期檔票房亞軍《人生大事》背后,均有阿里影業(yè)和淘票票的身 影。

今年上半年,阿里在投資內(nèi)容制作方面交出了不錯(cuò)的成績單。暑期檔的后半程以及今年第三季度,開心麻花的電影《超能一家人》、大鵬導(dǎo)演的《熱烈》、好萊塢大片《巨齒鯊2:深淵》、田羽生的《前任4:英年早婚》以及曹保平監(jiān)制的《不虛此行》等多部影片,均是由阿里影業(yè)參與出品和發(fā)行的。

盡管不是主投主控,從票房分成和有機(jī)會拿到電影宣發(fā)收入的角度,對阿里影業(yè)而言,這不失為一項(xiàng)“薄利多銷”的業(yè)務(wù),其總體收入規(guī)模亦很可觀,并幫助阿里影業(yè)逐漸邁入行業(yè)頭部玩家的陣營。

阿里影業(yè)的財(cái)報(bào)中,盈利能力正在穩(wěn)步提升的IP衍生和商業(yè)化部門,主要由阿里魚貢獻(xiàn),它的主要功能是為IP方、品牌方提供在線授權(quán)、營銷、銷售等全鏈路服務(wù)。2019年由淘寶眾籌升級的“造點(diǎn)新貨”,真正激活了阿里魚的價(jià)值,眾多阿里影業(yè)投資的電影以及優(yōu)酷的自制劇和綜藝的獨(dú)家IP開發(fā)權(quán),都由阿里魚和“造點(diǎn)新貨”拿到了手中,在商品開發(fā)節(jié)奏上,可以緊跟劇集內(nèi)容節(jié)奏或電影上映計(jì)劃。今年春節(jié)檔電影《流浪地球2》在阿里平臺發(fā)起的IP周邊眾籌項(xiàng)目,銷售收入就超過億元。

此外,阿里影業(yè)集團(tuán)與三麗鷗在2022年達(dá)成合作協(xié)議,獲得后者凱蒂貓、美樂蒂、雙子星等26個(gè)形象在中國內(nèi)地開發(fā)及銷售衍生產(chǎn)品為期5年的獨(dú)家代理權(quán),這意味著這些全球范圍內(nèi)已驗(yàn)證過商業(yè)價(jià)值的卡通人物未來幾年還將為阿里影業(yè)帶來更多收入。

對比阿里2023財(cái)年8686.87億元的營收,2022年中國電影總票房也僅有300億元,而中國文化娛樂行業(yè)全部的營收,與阿里的電商零售產(chǎn)業(yè)相比,實(shí)際上都算不上什么。過去10年,阿里之所以愿意為大文娛業(yè)務(wù)投入了大量資金,費(fèi)力換了一批又一批的項(xiàng)目管理人才,其最早的動力,其實(shí)是騰訊帶來的競爭威脅—互聯(lián)網(wǎng)內(nèi)容、游戲以及視頻網(wǎng)站正是騰訊當(dāng)時(shí)的收入支柱。

現(xiàn)在看騰訊不再是阿里巴巴最棘手的競爭對手。某種意義上,它們同為“上一代互聯(lián)網(wǎng)企業(yè)”的代表,正同樣處在各自戰(zhàn)略革新的關(guān)鍵期,思考著如何為各自的企業(yè)延續(xù)經(jīng)營活力。

在這個(gè)背景之下,阿里文娛集團(tuán)恐怕會是最徹底踐行“獨(dú)立生存”的阿里子公司。雖然它與母集團(tuán)的業(yè)務(wù)邏輯關(guān)系并不被外界看好,但只要內(nèi)部業(yè)務(wù)協(xié)同關(guān)系可以理順,“背水一戰(zhàn)”的管理層面能夠放下“如何才能更好報(bào)效阿里爸爸”的思想包袱,勇于下注創(chuàng)新型項(xiàng)目,它未嘗沒有自己的生存空間。