新形勢下中日韓產(chǎn)業(yè)合作思路、原則與路徑

2023-08-18 08:50:43逯新紅

全球化 2023年4期

摘要:國際政經(jīng)格局加快調(diào)整背景下,中日韓產(chǎn)業(yè)合作面臨脫鉤斷鏈、高技術(shù)產(chǎn)業(yè)合作受限等諸多挑戰(zhàn),中美博弈長期化將給中國產(chǎn)業(yè)升級帶來持續(xù)的壓力,尋求中日韓產(chǎn)業(yè)合作新思路新策略意義重大。本文通過梳理當(dāng)前中日韓已形成的產(chǎn)業(yè)發(fā)展格局,分析新形勢下中日韓產(chǎn)業(yè)合作面臨的新挑戰(zhàn)新機遇,提出新形勢下促進中日韓產(chǎn)業(yè)合作的思路、原則與路徑。中日韓應(yīng)共同維護三國經(jīng)貿(mào)關(guān)系穩(wěn)定大局,以“產(chǎn)業(yè)互補,差異化發(fā)展”為基本原則,推動中國與日韓產(chǎn)業(yè)合作,增強戰(zhàn)略捆綁和利益糾纏,防止脫鉤斷鏈。要突破傳統(tǒng)合作模式思維的束縛,培育壯大新的合作增長點,重點推動半導(dǎo)體、汽車、數(shù)字經(jīng)濟、綠色低碳、健康養(yǎng)老和人文交流等領(lǐng)域的產(chǎn)業(yè)合作,要加強中日韓產(chǎn)業(yè)鏈深度嵌套,充分發(fā)揮好日韓產(chǎn)業(yè)在全球價值鏈中高端優(yōu)勢,以高科技領(lǐng)域產(chǎn)業(yè)合作帶動中國產(chǎn)業(yè)實現(xiàn)轉(zhuǎn)型升級,推動中國產(chǎn)業(yè)向全球價值鏈中高端躍升。

關(guān)鍵詞:中日韓 產(chǎn)業(yè)合作 RCEP 東亞生產(chǎn)網(wǎng)絡(luò)

作者簡介:逯新紅,中國國際經(jīng)濟交流中心世界經(jīng)濟研究部研究員。

引 言

百年未有之大變局之下,中國發(fā)展面臨新機遇新挑戰(zhàn),要加快構(gòu)建新發(fā)展格局,提高對外開放水平,深度融入全球經(jīng)濟,形成緊密穩(wěn)定的全球經(jīng)濟循環(huán)體系(劉鶴,2020)。新發(fā)展格局的形成與時代背景、內(nèi)外部環(huán)境、發(fā)展條件等因素相關(guān),國際變動與中國構(gòu)建新發(fā)展格局交織激蕩,推動高水平國際合作面臨新的要求(韓文秀,2021;楊長湧,2022)。黨的二十大報告重申,中國堅持以鄰為伴的方針,深化同周邊國家友好互信和利益融合。周邊是中國安身立命之本,中日韓是天然近鄰,三國地緣相近,文化相似,經(jīng)貿(mào)合作源遠(yuǎn)流長,形成了緊密聯(lián)系的東亞產(chǎn)業(yè)鏈供應(yīng)鏈合作網(wǎng)絡(luò)。中日韓產(chǎn)業(yè)合作不僅對東亞生產(chǎn)網(wǎng)絡(luò)具有重要支撐作用,對全球生產(chǎn)網(wǎng)絡(luò)也具有重要影響力,新形勢下加強中日韓產(chǎn)業(yè)合作具有重要意義。

中日韓產(chǎn)業(yè)合作具有多重優(yōu)勢。從產(chǎn)業(yè)合作基礎(chǔ)看,中日韓密切的經(jīng)貿(mào)合作為中日韓產(chǎn)業(yè)合作夯實了基礎(chǔ),中日韓之間的經(jīng)濟互補性、相互依賴程度、政府間合作平臺、互利共贏的需求、區(qū)域經(jīng)濟一體化和RCEP的推動,將中日韓合作推向新高度(白文靜,2023)。從產(chǎn)業(yè)投資角度來看,中日韓產(chǎn)業(yè)投資合作緊密,即便是經(jīng)歷了全球新冠疫情、中美博弈、烏克蘭危機等影響,中日韓產(chǎn)業(yè)投資合作仍穩(wěn)步增長(張雪領(lǐng),2023)。從產(chǎn)業(yè)互補性來看,全球價值鏈的分工差異有效促進了各自產(chǎn)業(yè)升級與優(yōu)化,形成了互利共贏關(guān)系(徐博、龐德良,2022)。

新形勢下中日韓產(chǎn)業(yè)合作面臨新的挑戰(zhàn)和機遇。逆全球化思潮抬頭、中美大國博弈加劇、全球新冠疫情影響仍在持續(xù)、全球產(chǎn)業(yè)鏈供應(yīng)鏈意識形態(tài)化分裂化趨勢、全球經(jīng)濟滯漲風(fēng)險加大、烏克蘭危機等地緣政治風(fēng)險加大等因素影響下,國際格局加速調(diào)整(徐占忱、逯新紅等,2022)。各國將政治安全的考慮凌駕于經(jīng)濟發(fā)展之上,日韓對華經(jīng)貿(mào)政策收緊,外貿(mào)外資合作受到?jīng)_擊,日本企業(yè)加快實施“中國+1”政策,韓國企業(yè)出現(xiàn)外遷回流等動向,加大中日韓產(chǎn)業(yè)鏈供應(yīng)鏈脫鉤斷鏈風(fēng)險,給中國產(chǎn)業(yè)鏈供應(yīng)鏈安全帶來挑戰(zhàn)(逯新紅,2020)。戰(zhàn)略性新興產(chǎn)業(yè)的一些領(lǐng)域呈現(xiàn)技術(shù)競爭和市場競爭局面,產(chǎn)業(yè)分工從垂直分工向水平分工轉(zhuǎn)變,日韓對華的高技術(shù)出口限制制約了中日韓產(chǎn)業(yè)合作和區(qū)域產(chǎn)業(yè)鏈的升級(劉文,2021)。

在第四次工業(yè)革命的推動下,全球技術(shù)和產(chǎn)業(yè)發(fā)生深刻變革,全球生產(chǎn)布局出現(xiàn)動態(tài)調(diào)整,進入科技競爭和商業(yè)競爭交互階段(王立勇、楊發(fā)瓊,2021)。新科技革命和產(chǎn)業(yè)變革以及共建“一帶一路”倡議、數(shù)字經(jīng)濟、綠色經(jīng)濟、半導(dǎo)體產(chǎn)業(yè)等領(lǐng)域的快速發(fā)展為中日韓合作帶來新機遇(方曉霞,2020)。“區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定”(RCEP)的落地實施進一步加快了全球產(chǎn)業(yè)鏈供應(yīng)鏈東移,催生新產(chǎn)業(yè)新業(yè)態(tài)新模式,為開展RCEP框架下的中日韓敏感產(chǎn)業(yè)合作帶來可能(逯新紅,2022;張曉靜、涂佳佳,2023)。

新形勢下,中日韓產(chǎn)業(yè)合作需要新思路新路徑。以“產(chǎn)業(yè)互補,差異化發(fā)展”為原則,推動中國與日韓產(chǎn)業(yè)合作,增強戰(zhàn)略捆綁和利益糾纏,加強中日韓產(chǎn)業(yè)鏈深度嵌套,重點推動半導(dǎo)體、汽車、數(shù)字經(jīng)濟、綠色低碳、健康養(yǎng)老和人文交流等領(lǐng)域的產(chǎn)業(yè)合作,發(fā)揮中國大市場磁吸作用,拓展中日韓產(chǎn)業(yè)合作空間,在合作中推動中國產(chǎn)業(yè)轉(zhuǎn)型升級,提高中國產(chǎn)業(yè)發(fā)展水平,拓展中國產(chǎn)業(yè)升級空間,充分用好RCEP增強中日韓產(chǎn)業(yè)合作和區(qū)域產(chǎn)業(yè)合作,維護區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈和全球產(chǎn)業(yè)鏈供應(yīng)鏈的安全穩(wěn)定(王曉博,2020)。與此同時,要加快自身固鏈強鏈延鏈補鏈,加快向全球價值鏈的高附加值環(huán)節(jié)躍升,不斷提升產(chǎn)業(yè)全球競爭力和吸引力,為全球產(chǎn)業(yè)鏈供應(yīng)鏈運行提供重要支撐(康逸,2023)。

一、中日韓產(chǎn)業(yè)融合發(fā)展新趨勢

中日韓產(chǎn)業(yè)之間優(yōu)勢互補,產(chǎn)業(yè)鏈供應(yīng)鏈深度融合,帶動雙邊貿(mào)易和雙向投資快速增長,推動中日韓在東亞生產(chǎn)網(wǎng)絡(luò)中的合作越來越緊密,為東亞繁榮和世界經(jīng)濟的穩(wěn)定發(fā)揮了重要作用。

(一)中日韓產(chǎn)業(yè)鏈供應(yīng)鏈深度融合

中日韓雙邊貿(mào)易投資主要集中在制造業(yè)領(lǐng)域,推動中日韓產(chǎn)業(yè)鏈供應(yīng)鏈深度融合。

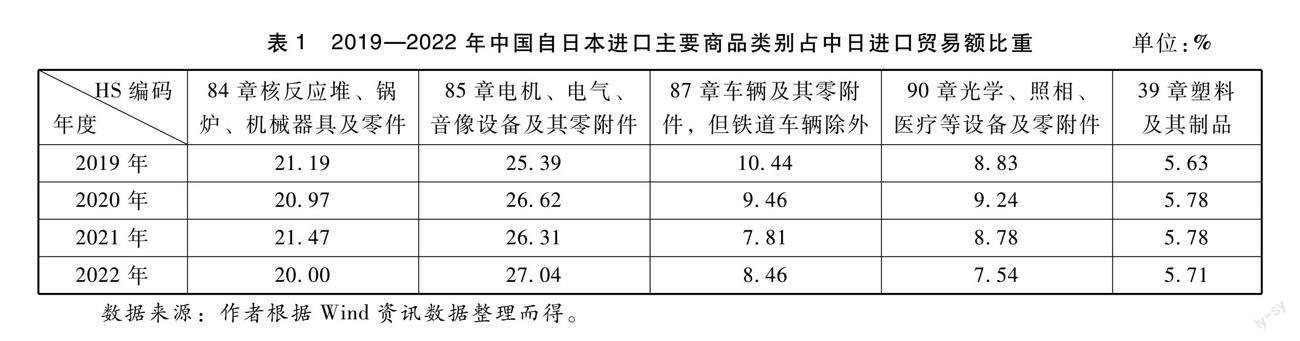

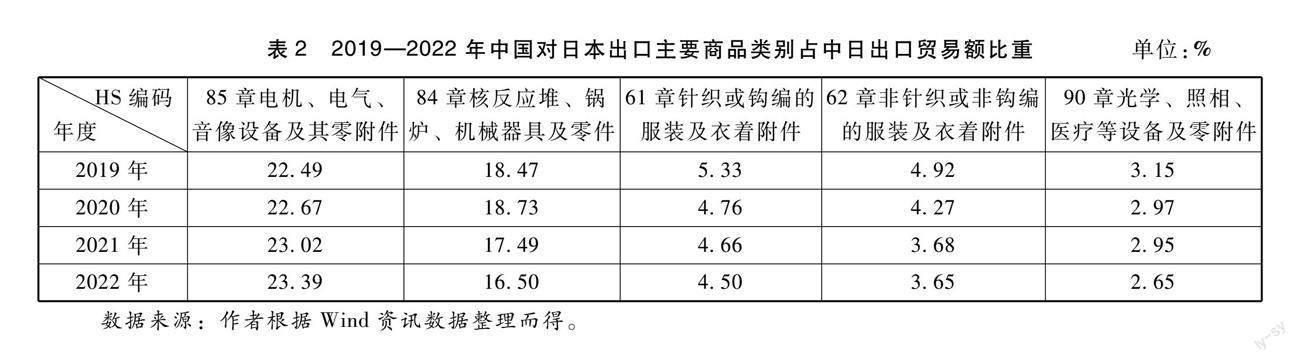

在貿(mào)易領(lǐng)域,中國從日本進口的前四大類主要商品是機電類、運輸設(shè)備類、光學(xué)醫(yī)療類和塑料類產(chǎn)品,合計占比70%左右。根據(jù)海關(guān)編碼(HS編碼),中國從日本進口的84章核反應(yīng)堆、鍋爐、機械器具及零件和85章電機、電氣、音像設(shè)備及其零附件合計占比50%左右,呈小幅下降趨勢。中國對日本出口的前三大類主要商品是機電類、紡織品及原料、光學(xué)級及醫(yī)療類產(chǎn)品,合計占比超過50%,其中機電類出口占比超過40%,呈小幅下降趨勢。中國自韓國進口的前四大類主要商品是機電類、化工類、塑料類、光學(xué)及醫(yī)療類產(chǎn)品,合計占比超過80%,其中機電類產(chǎn)品占比超過65%,呈上升趨勢。中國對韓國出口前三大類主要商品是機電類、賤金屬及制品、化工產(chǎn)品,合計占比超過52%,其中機電類產(chǎn)品占比42%左右,相比新冠疫情前下降約4個百分點。【 數(shù)據(jù)來源:作者根據(jù)Wind資訊數(shù)據(jù)整理而得。】

在投資領(lǐng)域,中日韓雙邊投資同樣集中在制造業(yè)領(lǐng)域。2020年,日本對華制造業(yè)投資占全部投資比重為64.8%。制造業(yè)投資同比下降31%,其中,運輸機械器具投資下降22.4%,一般機械器具下降70.1%,電氣機械器具下降41.0%;非制造業(yè)投資同比增長7.2%,其中,批發(fā)零售業(yè)投資同比增長63.8%,達到3179億日元,金融、保險業(yè)增長43.1%。【 日本貿(mào)易振興機構(gòu)(JETRO):《日本對中國投資報告》,日本貿(mào)易振興機構(gòu)網(wǎng)站,2021年7月。】韓國對華投資主要以芯片和新能源汽車中間品與零部件為主,三星、SK、LG、現(xiàn)代等著名企業(yè)在中國開展了大規(guī)模投資。日韓企業(yè)對華投資為中國產(chǎn)業(yè)發(fā)展和技術(shù)進步發(fā)揮了重要作用,也使日韓企業(yè)在不斷發(fā)展的中國市場中獲得了良好收益,推動中國與日韓乃至東亞產(chǎn)業(yè)鏈供應(yīng)鏈實現(xiàn)優(yōu)勢互補、合作共贏。中國對日本投資主要集中在汽車電動化和互聯(lián)網(wǎng)等相關(guān)項目,以及跨境電商、移動支付、共享經(jīng)濟等新經(jīng)濟領(lǐng)域和新能源技術(shù)等領(lǐng)域,目前科大訊飛、比亞迪、蜂巢能源科技等企業(yè)進軍日本市場。中國對韓國投資主要集中在跨境電商、清潔能源等數(shù)字經(jīng)濟和綠色投資領(lǐng)域,目前阿里巴巴、京東、騰訊等電商平臺在韓國設(shè)有法人或機構(gòu),部分企業(yè)參與當(dāng)?shù)厍鍧嵞茉础㈦娏Φ阮I(lǐng)域的投資并購項目。

(二)中日韓產(chǎn)業(yè)梯度差距日益縮小

20世紀(jì)80年代初,中國開始參與東亞國際分工體系,逐步形成了以日本為“領(lǐng)頭雁”的東亞經(jīng)濟發(fā)展的雁行模式和以“技術(shù)密集與高附加值產(chǎn)業(yè)—資本技術(shù)密集型產(chǎn)業(yè)—勞動密集型產(chǎn)業(yè)”的垂直型階梯式產(chǎn)業(yè)分工體系。在這一產(chǎn)業(yè)鏈構(gòu)成中,日韓處于中高端,中國處于中低端。隨著新一代信息技術(shù)和產(chǎn)業(yè)革命的興起,中國產(chǎn)業(yè)結(jié)構(gòu)持續(xù)優(yōu)化升級,在數(shù)字經(jīng)濟、綠色低碳、高端裝備制造等新興產(chǎn)業(yè)領(lǐng)域的優(yōu)勢不斷顯現(xiàn),中國與日韓之間的產(chǎn)業(yè)梯度差距日益縮小,中國逐步向全球產(chǎn)業(yè)鏈的中高端躍升,推動中日韓垂直分工體系漸漸向水平分工體系轉(zhuǎn)變,中日韓產(chǎn)業(yè)合作空間不斷得到拓展。當(dāng)前,中日韓在半導(dǎo)體、汽車、康養(yǎng)、智能制造、數(shù)字經(jīng)濟等領(lǐng)域的競爭與合作不斷加強,產(chǎn)業(yè)發(fā)展各具優(yōu)勢,向著差異化發(fā)展協(xié)同并進方向推進,更加注重高科技領(lǐng)域合作,更加注重產(chǎn)業(yè)鏈供應(yīng)鏈韌性合作,以維護東亞乃至全球的產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定。

當(dāng)前,全球經(jīng)濟不確定性不穩(wěn)定性加大,中日韓亟需加強合作共同應(yīng)對風(fēng)險挑戰(zhàn),攜手穩(wěn)定區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈對地區(qū)乃至世界經(jīng)濟穩(wěn)定都具有重要意義。特別是隨著RCEP深入實施以及中韓自貿(mào)協(xié)定升級版的推進,青島、天津、大連、上海、蘇州、成都、北京等多個城市建有中日產(chǎn)業(yè)園區(qū)或創(chuàng)新示范區(qū),江蘇鹽城、山東煙臺、廣東惠州和韓國新萬金的四大中韓產(chǎn)業(yè)園區(qū)建設(shè)加快推進,形成了“你中有我,我中有你”相互交融的中日韓產(chǎn)業(yè)發(fā)展格局。面向未來,中日韓產(chǎn)業(yè)合作空間更加廣闊,應(yīng)拓展應(yīng)對全球氣候變化、低碳綠色、數(shù)字經(jīng)濟、財政金融、醫(yī)療養(yǎng)老以及產(chǎn)業(yè)鏈供應(yīng)鏈等領(lǐng)域的合作,縮小產(chǎn)業(yè)梯度,以實現(xiàn)更高水平的優(yōu)勢互補和互利共贏。

二、中日韓產(chǎn)業(yè)合作面臨新挑戰(zhàn)

國際經(jīng)濟格局加速調(diào)整,全球產(chǎn)業(yè)鏈供應(yīng)鏈加速重構(gòu),呈現(xiàn)本地化、友岸化、近岸化布局新趨勢,給中日韓產(chǎn)業(yè)合作帶來的不穩(wěn)定性顯著增強,尋求中日韓產(chǎn)業(yè)合作新思路新策略意義重大。2021年10月以來,日韓政府先后進行更迭,岸田文雄政府和尹錫悅政府分別就對華經(jīng)濟政策進行調(diào)整,呈現(xiàn)出“趨美遏中”的傾向,在經(jīng)貿(mào)政策上體現(xiàn)出加強對華防范的動向,在核心產(chǎn)業(yè)鏈供應(yīng)鏈上體現(xiàn)出聯(lián)美制華的一面,給國際格局新變化下的中日韓產(chǎn)業(yè)合作帶來挑戰(zhàn)。

(一)國際政經(jīng)格局陣營化演變強化美日韓同盟

新冠疫情加速世界經(jīng)濟格局調(diào)整,深刻改變?nèi)颥F(xiàn)有分工協(xié)作格局,發(fā)達經(jīng)濟體和新興經(jīng)濟體之間的力量對比發(fā)生變化,亞太地區(qū)已成為全球地緣戰(zhàn)略競爭、地緣經(jīng)濟博弈的重心。當(dāng)前,全球經(jīng)濟滯漲風(fēng)險加大,國際貿(mào)易投資放緩,全球融資環(huán)境收緊,經(jīng)濟復(fù)蘇動能持續(xù)減弱,各國防疫防控政策和宏觀政策的不同步帶來經(jīng)濟發(fā)展的不同步,導(dǎo)致全球分化復(fù)蘇不均衡格局仍將延續(xù)。

烏克蘭危機加劇國際秩序陣營化演變,東北亞和中韓經(jīng)貿(mào)合作承壓。持續(xù)發(fā)酵的烏克蘭危機加劇國際秩序陣營化演變,深度動搖戰(zhàn)后形成的以美西方為中心的“外圍—中心依附體系”,將對東北亞地區(qū)局勢造成深遠(yuǎn)的影響,經(jīng)濟全球化進程將被基于地緣政治安全采取封鎖對抗的陣營所擾亂。北約馬德里峰會首次將中國視為“系統(tǒng)性挑戰(zhàn)”,首次邀請日本、韓國、澳大利亞、新西蘭參加,并計劃在日本設(shè)立聯(lián)絡(luò)處,日韓成為北約進入亞太地區(qū)的馬前卒。北約的持續(xù)東擴和北約“印太化”“全球化”的發(fā)展,將加劇美西方與中俄在亞太、印太地區(qū)的戰(zhàn)略沖突,加速國際秩序“陣營化”演變。

中美博弈加劇,牽動歐盟、日本、印度、韓國等國家(地區(qū))的神經(jīng),使其面臨利益取舍和戰(zhàn)略調(diào)整,經(jīng)濟利益關(guān)系變得更加錯綜復(fù)雜。美國將中國視為“最主要的戰(zhàn)略競爭對手”,全面升級對華戰(zhàn)略打壓與遏制,對華政策由中美建交以來的“接觸+遏制”兩手政策轉(zhuǎn)向“全面戰(zhàn)略競爭”政策。中美博弈由初期的貿(mào)易戰(zhàn)經(jīng)技術(shù)脫鉤向戰(zhàn)略競爭、意識形態(tài)斗爭、體制之爭延伸,中美關(guān)系進入競爭與對抗階段。尤其是在美國推行印太戰(zhàn)略、加強美韓同盟的形勢下,日韓新一屆政府表現(xiàn)出加強對華防范,在核心產(chǎn)業(yè)鏈供應(yīng)鏈上加入美國牽頭構(gòu)建的排華小圈子的動向,令中國感到擔(dān)憂,處理不當(dāng)勢必將給雙邊經(jīng)貿(mào)合作帶來不小挑戰(zhàn),大國關(guān)系在利益交織和縱橫捭闔中愈加錯綜復(fù)雜。

(二)美國加快推動全球產(chǎn)業(yè)鏈供應(yīng)鏈“去中國化”

近年來,在新冠疫情沖擊、烏克蘭危機、中美博弈等重大因素影響下,全球產(chǎn)業(yè)鏈供應(yīng)鏈格局呈現(xiàn)本地化、友岸化、近岸化新趨勢。隨著“美墨加協(xié)議”(USMCA)、“全面與進步跨太平洋伙伴關(guān)系協(xié)定”(CPTPP)、RCEP等區(qū)域合作協(xié)定的簽署和實施,全球價值鏈網(wǎng)絡(luò)體系由2000年的“北美—歐洲—亞太”板塊向“北美—歐洲—東亞”板塊轉(zhuǎn)變,中國取代日本成為東亞板塊的核心,進一步奠定了“三足鼎立”的全球產(chǎn)業(yè)鏈格局(見圖1)。當(dāng)前,三大因素沖擊下,產(chǎn)業(yè)鏈供應(yīng)鏈競爭力和安全保障成為大國競爭的戰(zhàn)略重點。美西方國家紛紛實施重振制造業(yè)戰(zhàn)略,加速將產(chǎn)業(yè)鏈供應(yīng)鏈回遷本土,支持本國企業(yè)從中國遷出。比如美國接連出臺鼓勵制造業(yè)回流政策,歐洲推出“歐洲工業(yè)復(fù)興”的再工業(yè)化計劃,日本企業(yè)加快推進落實“中國+1”戰(zhàn)略,韓國發(fā)布“材料、零部件和設(shè)備2.0戰(zhàn)略”促進制造業(yè)回流,全球產(chǎn)業(yè)鏈供應(yīng)鏈格局加快重塑。同時,日韓政府鼓勵在華日韓企業(yè)回遷或轉(zhuǎn)移,雖然以中國為主要消費市場的企業(yè)不會發(fā)生明顯的產(chǎn)業(yè)轉(zhuǎn)移,但不是以中國市場為主的企業(yè),尤其是制造業(yè)企業(yè)已出現(xiàn)明顯轉(zhuǎn)移趨向。日韓對華新增投資呈現(xiàn)輕資產(chǎn)傾向,在新產(chǎn)業(yè)新業(yè)態(tài)新模式新領(lǐng)域的布局上,日韓企業(yè)或?qū)?yōu)先考慮中國以外的其他國家或地區(qū),與中國企業(yè)在相關(guān)上下游、產(chǎn)學(xué)研的配套發(fā)展中的競爭也將加劇。

中美博弈加劇全球產(chǎn)業(yè)鏈供應(yīng)鏈意識形態(tài)化、“去中國化”趨勢。美國推動構(gòu)建日澳印新產(chǎn)業(yè)鏈聯(lián)盟、科技聯(lián)盟圍堵中國,出臺新版印太戰(zhàn)略和印太經(jīng)濟框架(IPEF),構(gòu)建關(guān)鍵領(lǐng)域排除中國的產(chǎn)業(yè)鏈供應(yīng)鏈體系,抬高對華規(guī)則競爭的地位。未來東亞產(chǎn)業(yè)鏈或?qū)⒈籌PEF所取代,國際大三角分工格局或?qū)⑾颉癐PEF、美歐、中東和非洲”三級轉(zhuǎn)變。在美國共同價值觀的導(dǎo)向下,日韓積極加入美國主導(dǎo)的供應(yīng)鏈聯(lián)盟,作為創(chuàng)始成員國加入IPEF,考慮加入芯片四方聯(lián)盟(Chip 4),加強與美國在高技術(shù)方面的投資審查和出口管制的協(xié)同。受此影響,日韓企業(yè)擔(dān)憂中美經(jīng)濟“脫鉤”的沖擊,對華投資信心不足,并加快產(chǎn)業(yè)鏈供應(yīng)鏈的多元布局,將部分產(chǎn)業(yè)鏈供應(yīng)鏈回遷本土或轉(zhuǎn)移到越南、緬甸、印度等東南亞、南亞、非洲國家,加大中日韓產(chǎn)業(yè)鏈供應(yīng)鏈的“脫鉤”趨勢。

(三)日韓對華經(jīng)濟政策由“中美對沖”向“趨美遏中”轉(zhuǎn)變

一是日韓經(jīng)貿(mào)政策向“趨美遏中”轉(zhuǎn)變。日本對華經(jīng)濟政策調(diào)整深受美國掣肘,但也會出于自身需求進行調(diào)整,以實現(xiàn)其利益最大化,體現(xiàn)了日本多向?qū)_和“安美經(jīng)中”的戰(zhàn)略思維與政策架構(gòu)。2017年中美貿(mào)易摩擦以來,日本并未完全追隨美國發(fā)起的中美貿(mào)易戰(zhàn)政策,而是延續(xù)對華接觸與合作的政策,同時積極參與“一帶一路”第三方市場合作,2020年共同推動RCEP的簽署生效。2020年拜登政府上臺以來,提出價值觀聯(lián)盟理念,日本對華經(jīng)貿(mào)政策轉(zhuǎn)向加強對華經(jīng)濟領(lǐng)域防范,推行經(jīng)濟安保法案,對華政策整體趨向消極,無論是從產(chǎn)業(yè)鏈供應(yīng)鏈的脫鉤斷鏈、科技封鎖、企業(yè)回遷外遷、高科技人員交流、言論導(dǎo)向等雙邊合作領(lǐng)域,還是加入美日印澳四方機制、藍點網(wǎng)絡(luò)計劃、印太戰(zhàn)略等區(qū)域戰(zhàn)略,以及與美西方國家聯(lián)手打造科技聯(lián)盟、芯片聯(lián)盟等方面,都采取了配合美國圍堵中國的政策和行動。這些措施導(dǎo)致越來越多的日本企業(yè)加快推進落實“中國+1”戰(zhàn)略,將部分產(chǎn)業(yè)鏈供應(yīng)鏈回遷本土或轉(zhuǎn)移到越南、緬甸等東南亞國家和地區(qū),加快產(chǎn)業(yè)鏈供應(yīng)鏈的多元布局。根據(jù)日本銀行統(tǒng)計,2020年日本對東盟累計投資27.6萬億日元,同期對華累計投資14.4萬億日元。

韓國對華經(jīng)濟政策調(diào)整采取模糊立場和自身利益最大化的做法。2022年5月尹錫悅當(dāng)選韓國總統(tǒng),其在競選時的對華強硬言論曾給中韓關(guān)系蒙上陰影;5月底拜登首次亞洲之行首選韓國而不是日本,加大拉攏力度。之后韓國宣布加速部署“薩德”,設(shè)立駐北約代表處,與美歐聯(lián)合建立“針對中國的技術(shù)封鎖機制”,韓政府官員曾表態(tài)要與華經(jīng)濟脫鉤加快融入美西方陣營等聯(lián)美制華措施,這些都體現(xiàn)了韓國對華態(tài)度的轉(zhuǎn)變。雖然韓國表示這“不意味將轉(zhuǎn)向反俄、反華政策”,但

韓國對華政策已傾向配合美國。韓國積極向美國展示跟隨姿態(tài),在一些重點產(chǎn)業(yè)領(lǐng)域,韓國與美國合作加強對華高技術(shù)出口管制,加快向北約靠攏。加劇韓國企業(yè)對“韓中經(jīng)濟脫鉤”的擔(dān)憂,疊加新冠疫情反復(fù)對中韓產(chǎn)業(yè)鏈供應(yīng)鏈的破壞,預(yù)計韓企將會暫緩對華投資,并考慮加速產(chǎn)業(yè)從中國外遷至東南亞等地區(qū)的可能,這將進一步?jīng)_擊中韓產(chǎn)業(yè)合作。

二是日韓產(chǎn)業(yè)政策由“合作競爭”向“競爭防范”轉(zhuǎn)變。日本產(chǎn)業(yè)政策調(diào)整動向。近年來,日本通過政策制定、戰(zhàn)略引導(dǎo),不斷優(yōu)化日本產(chǎn)業(yè)鏈供應(yīng)鏈全球化布局,已出現(xiàn)產(chǎn)業(yè)鏈供應(yīng)鏈本土化、意識形態(tài)化等趨勢。比如,在半導(dǎo)體政策方面,2021年出臺《半導(dǎo)體產(chǎn)業(yè)緊急強化方案》,計劃到2030年實現(xiàn)半導(dǎo)體產(chǎn)值提升3倍;2022年出臺《經(jīng)濟安全保障推進法案》,加強與歐美的經(jīng)濟安全協(xié)調(diào),減少對中國的經(jīng)濟依賴,重點強化包括半導(dǎo)體在內(nèi)的特定重要物資在其國內(nèi)的供應(yīng)鏈穩(wěn)定,尤其針對電氣、金融等14個關(guān)鍵基礎(chǔ)設(shè)施設(shè)備采取事前審查,推進尖端技術(shù)的官民合作研究和特定專利不公開;還制定了半導(dǎo)體產(chǎn)業(yè)扶植細(xì)則,承諾給予新建廠補貼但附連續(xù)生產(chǎn)10年的要求,在高校設(shè)置相關(guān)專業(yè)培養(yǎng)專業(yè)人才提升產(chǎn)業(yè)競爭力,預(yù)計未來10年,日本工程師缺口達3.5萬人【 華爾街見聞:《日本想振興芯片行業(yè),但工程師大量短缺》,百家號網(wǎng),2022年6月27日。】。在政策引導(dǎo)下,日本企業(yè)加大對半導(dǎo)體領(lǐng)域的投資,索尼與臺積電聯(lián)手在日本本土設(shè)廠,鎧俠聯(lián)合西部數(shù)據(jù)積極回本土投資設(shè)廠,瑞薩電子也響應(yīng)號召在本土投資設(shè)廠。與此同時,日本加強與美國合作開展半導(dǎo)體新技術(shù)研發(fā),構(gòu)建國際性半導(dǎo)體領(lǐng)域的產(chǎn)學(xué)研合作體制。在汽車產(chǎn)業(yè)政策方面,日本通過國家目標(biāo)來引導(dǎo)新能源汽車產(chǎn)業(yè)的發(fā)展,2021年提出到2035年將禁售汽油車,日本國內(nèi)銷售的新車100%將為電動化車輛,同時持續(xù)多年加大對新能源汽車的稅收優(yōu)惠和補貼力度,大力支持氫燃料汽車發(fā)展。在醫(yī)藥產(chǎn)業(yè)政策方面,日本推動醫(yī)藥研發(fā)從模仿創(chuàng)新向原研藥研發(fā)創(chuàng)新轉(zhuǎn)變,《經(jīng)濟安全保障推進法案》將醫(yī)藥品和原研藥列為特定重要物資,納入確保國內(nèi)供應(yīng)鏈穩(wěn)定的保供之列。

韓國產(chǎn)業(yè)政策動向。2021年韓國出臺《稅制修改案》,指定半導(dǎo)體、二次電池、疫苗為國家戰(zhàn)略技術(shù)項目,加大稅收優(yōu)惠力度,加大資金支持力度。韓國繼續(xù)加快在半導(dǎo)體領(lǐng)域的投資布局,以占據(jù)產(chǎn)業(yè)鏈的高端位置。韓國半導(dǎo)體繼美國之后位列世界第二,2019年韓國半導(dǎo)體市場份額占全球近20%,【 韓聯(lián)社:《韓國半導(dǎo)體晶片生產(chǎn)能力居世界第二位,中國增速居世界首位》,商務(wù)部網(wǎng)站,2019年2月5日。】韓國三星、SK海力士等知名半導(dǎo)體企業(yè)占世界五大半導(dǎo)體巨頭的兩大席位。三星電子和SK海力士表示,到2030年10年內(nèi)將投資510萬億韓元。【 韓聯(lián)社:《韓國發(fā)布“K半導(dǎo)體”戰(zhàn)略,計劃到2030年成為半導(dǎo)體綜合強國》,商務(wù)部網(wǎng)站,2021年5月4日。】2021年韓國發(fā)布“K-半導(dǎo)體”戰(zhàn)略,為半導(dǎo)體企業(yè)提供稅收支援,計劃到2030年成為半導(dǎo)體綜合強國。2022年韓國計劃實施473億美元的《芯片法案》,用于擴大本土芯片制造能力,打造全球最大的芯片制造生產(chǎn)基地,應(yīng)對全球芯片的激烈競爭和供應(yīng)鏈問題,計劃未來5年大力投資人工智能(AI)半導(dǎo)體領(lǐng)域,2023年成立AI半導(dǎo)體數(shù)據(jù)中心,繼續(xù)擴大這一領(lǐng)域優(yōu)勢。新能源汽車領(lǐng)域,2021年韓國提出第四期新能源汽車發(fā)展規(guī)劃(2021—2025年),擴大新能源汽車普及,推進技術(shù)創(chuàng)新,計劃到2030年新能源汽車增至785萬輛,實現(xiàn)汽車碳減排24%的目標(biāo),同時2021年底韓國再次推出加快綠色新能源汽車轉(zhuǎn)換速度相關(guān)政策,給予新能源汽車補貼優(yōu)惠。

(四)制約中日韓產(chǎn)業(yè)合作深化發(fā)展的瓶頸問題不斷顯現(xiàn)

一是中國與日韓經(jīng)貿(mào)結(jié)構(gòu)不平衡。中日方面,日本是中國半導(dǎo)體晶圓搬運設(shè)備進口貿(mào)易第一大來源地,中國海關(guān)總署數(shù)據(jù)顯示,2021年該占比達27.1%。這意味著中國在半導(dǎo)體設(shè)備和關(guān)鍵原材料上“卡脖子”問題突出。中韓方面,中韓貿(mào)易過度依賴半導(dǎo)體,韓國對華出口中半導(dǎo)體所占比重明顯過高,據(jù)大韓商工會議所發(fā)布的報告,該比重由2000年的3%上升至2021年的40%,【 國際技術(shù)經(jīng)濟研究所:《韓國發(fā)布報告稱對華半導(dǎo)體出口暴增近13倍》,百家號網(wǎng),2022年8月23日。】半導(dǎo)體產(chǎn)業(yè)具有升級換代快和價格波動大的特點,這意味著兩國貿(mào)易容易受半導(dǎo)體產(chǎn)業(yè)周期性波動的沖擊。

二是中日韓產(chǎn)業(yè)同質(zhì)競爭上升,互利互補下降。隨著中國制造水平的提高,中日韓產(chǎn)業(yè)結(jié)構(gòu)趨同,同質(zhì)競爭上升,互利互補下降。中國對日韓貿(mào)易中,機電產(chǎn)品出口比重最大,出口競爭力較強;日韓對中國出口商品中,機電產(chǎn)品占比約為50%。【 數(shù)據(jù)來源:作者根據(jù)商務(wù)部公布數(shù)據(jù)整理而得。】中日韓在機電產(chǎn)業(yè)尤其在半導(dǎo)體產(chǎn)業(yè)領(lǐng)域競爭加劇。在汽車領(lǐng)域,中日韓在新能源汽車領(lǐng)域競爭加劇,近年來三國都在積極部署新能源汽車和鋰電池領(lǐng)域,加大政策支持力度。日韓在節(jié)能減排領(lǐng)域經(jīng)驗豐富,在推動新能源汽車發(fā)展上不遺余力;中國后來居上,擁有全球規(guī)模最大的新能源汽車用戶,也是在政策上發(fā)力較早的國家之一,已在新能源汽車領(lǐng)域具備一定的先發(fā)優(yōu)勢和規(guī)模優(yōu)勢,與日韓在新能源汽車領(lǐng)域的競爭加劇。中日韓在數(shù)字經(jīng)濟領(lǐng)域的競爭也逐漸加大,中國在數(shù)字經(jīng)濟領(lǐng)域處于領(lǐng)先地位,韓國積極跟進,商用5G全球領(lǐng)先,日本在推動數(shù)字產(chǎn)業(yè)化、產(chǎn)業(yè)數(shù)字化方面雖有遲滯但也在奮起直追。因此,進一步深化中日韓經(jīng)貿(mào)合作,存在如何尋找新的增長動力的問題。

三是近年來全球產(chǎn)業(yè)轉(zhuǎn)移中的非經(jīng)濟因素,對中日韓產(chǎn)業(yè)合作帶來的挑戰(zhàn)也不可忽視。國際金融危機以來,全球產(chǎn)業(yè)轉(zhuǎn)移出現(xiàn)“逆向轉(zhuǎn)移”的新趨勢,美歐日等國家紛紛提出“再工業(yè)化”“制造業(yè)復(fù)興”等計劃,推動跨國企業(yè)回遷或在本國投資建廠,強制一些產(chǎn)業(yè)從發(fā)展中國家回流到發(fā)達國家。被要求“逆向轉(zhuǎn)移”的產(chǎn)業(yè)多為高端制造業(yè),旨在進一步鞏固發(fā)達國家的技術(shù)領(lǐng)先優(yōu)勢,加劇了世界各國在新興產(chǎn)業(yè)領(lǐng)域的競爭。中美博弈疊加新冠疫情、烏克蘭危機、價值觀聯(lián)盟推動下,美西方重構(gòu)的全球產(chǎn)業(yè)鏈表現(xiàn)出明顯的“去中國化”特征,即與中國產(chǎn)業(yè)脫鉤成為西方普遍傾向,政治性產(chǎn)業(yè)轉(zhuǎn)移特征顯著。美國試圖打造由其主導(dǎo)的新興技術(shù)標(biāo)準(zhǔn)和市場規(guī)則,擺脫在關(guān)鍵產(chǎn)業(yè)領(lǐng)域?qū)χ袊囊蕾嚕绕湓诠夥⑾⊥痢雽?dǎo)體、新能源汽車等領(lǐng)域加大對中國的聯(lián)合遏制。歐洲加強構(gòu)建數(shù)字主權(quán),著力發(fā)展“碳中和”工業(yè)戰(zhàn)略,將環(huán)境、氣候、人權(quán)等問題納入供應(yīng)鏈管控范圍,加強對高科技產(chǎn)業(yè)領(lǐng)域的投資審查。日本、印度緊隨美國政策,韓國進一步向美國靠攏。在此背景下,中國面臨產(chǎn)業(yè)鏈脫鉤和制造業(yè)“卡脖子”“掉鏈子”的風(fēng)險加劇,中日韓推進產(chǎn)業(yè)深度合作的困難加大。

三、中日韓產(chǎn)業(yè)合作面臨新機遇

中日韓要在危中尋機,增強抗擊外部風(fēng)險的能力,需要評估風(fēng)險與收益,通過繼續(xù)深化產(chǎn)業(yè)鏈供應(yīng)鏈合作,尤其瞄準(zhǔn)區(qū)域內(nèi)市場提升產(chǎn)業(yè)鏈躍遷能力,夯實東亞生產(chǎn)網(wǎng)絡(luò),才能不需再忍受被外力支配的痛苦。

(一)全球經(jīng)濟重心東移推動?xùn)|亞生產(chǎn)方式轉(zhuǎn)型機遇

全球新冠疫情凸顯東亞生產(chǎn)網(wǎng)絡(luò)的重要性,中日韓是東亞生產(chǎn)網(wǎng)絡(luò)中不可或缺的重要節(jié)點,中日韓地理相接的天然屬性和產(chǎn)業(yè)鏈供應(yīng)鏈融合發(fā)展的優(yōu)勢,催生中日韓對維護區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈安全穩(wěn)定暢通的共同需求,共同維護東亞生產(chǎn)網(wǎng)絡(luò)穩(wěn)定的意愿增強。新冠疫情以來,全球經(jīng)濟重心東移趨勢加速,呈現(xiàn)全球需求東移、供給東移、創(chuàng)新東移、服務(wù)東移、資本東移、貨幣和金融合作東移六大趨勢。推動?xùn)|亞生產(chǎn)方式由要素驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)型,推動?xùn)|亞從為全球提供制造和勞動力向為本地區(qū)和全球創(chuàng)造需求轉(zhuǎn)變;促進東亞區(qū)域內(nèi)貿(mào)易、生產(chǎn)、創(chuàng)新、服務(wù)、金融、航運等領(lǐng)域合作加強,新產(chǎn)業(yè)、新業(yè)態(tài)、新模式不斷涌現(xiàn);推動?xùn)|亞區(qū)域內(nèi)新一代信息技術(shù)、高端裝備制造、新材料、生物醫(yī)藥、綠色低碳、數(shù)字創(chuàng)意等戰(zhàn)略性新興產(chǎn)業(yè)合作,大數(shù)據(jù)、云計算、人工智能等數(shù)字技術(shù)驅(qū)動的制造業(yè)數(shù)字化轉(zhuǎn)型及智能制造合作,以及5G網(wǎng)絡(luò)、人工智能、大數(shù)據(jù)中心、工業(yè)互聯(lián)網(wǎng)平臺等新基建合作和數(shù)字金融、科技金融、普惠金融、綠色金融等新金融產(chǎn)業(yè)合作。為中日韓合作帶來新產(chǎn)業(yè)、新業(yè)態(tài)、新模式、新平臺和新機遇,有利于推動?xùn)|亞生產(chǎn)方式轉(zhuǎn)型和中日韓合作模式轉(zhuǎn)變。

(二)全球數(shù)字經(jīng)濟和綠色低碳發(fā)展機遇

第四次工業(yè)革命推動數(shù)字經(jīng)濟成為全球經(jīng)濟發(fā)展新動能。根據(jù)互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)預(yù)測,2023年全球數(shù)字經(jīng)濟產(chǎn)值占比將達到62%,【 中清產(chǎn)教數(shù)據(jù)中心:《2022年全球數(shù)字經(jīng)濟行業(yè)市場規(guī)模及發(fā)展前景分析》,搜狐網(wǎng),2021年12月29日。】全球?qū)⑦M入數(shù)字經(jīng)濟時代。中國在數(shù)字經(jīng)濟和綠色低碳等領(lǐng)域的發(fā)展

潛力巨大。中國數(shù)字經(jīng)濟規(guī)模從2012年的11萬億元增長到2022年的50.2萬億元,連續(xù)數(shù)年穩(wěn)居世界第二。【資料來源:《中國國家網(wǎng)信辦發(fā)布報告:2022年中國數(shù)字經(jīng)濟規(guī)模50.2萬億元》,百家號網(wǎng),2023年5月23日。】中國積極打造“數(shù)字絲綢之路”“綠色絲綢之路”,推動中日韓在數(shù)字經(jīng)濟和低碳綠色領(lǐng)域的合作,推動中日韓“數(shù)字+綠色”雙主軸政策的對接,推動三國在高端制造、技術(shù)創(chuàng)新、數(shù)字經(jīng)濟、綠色低碳等領(lǐng)域開展合作。

(三)全球半導(dǎo)體產(chǎn)業(yè)快速發(fā)展機遇

目前全球半導(dǎo)體市場依然保持較好的發(fā)展勢頭。據(jù)麥肯錫預(yù)測,2030年全球半導(dǎo)體市場規(guī)模有望達到1萬億美元,預(yù)計70%的增長來自汽車、計算和數(shù)據(jù)存儲、無線三大行業(yè)。【 半導(dǎo)體產(chǎn)業(yè)縱橫:《麥肯錫預(yù)測 :到2030年,半導(dǎo)體市場規(guī)模將達萬億美元》,國際電子商情網(wǎng),2022年4月2日。】亞太地區(qū)的技術(shù)發(fā)展及市場應(yīng)對,已成為推動全球半導(dǎo)體產(chǎn)業(yè)發(fā)展的重要動力之一。2022年,亞太地區(qū)半導(dǎo)體銷售額占全球的比重為58%。其中,中國市場保持全球規(guī)模最大、增速最快的發(fā)展形勢。2022年,中國半導(dǎo)體銷售額為1857億美元,占全球半導(dǎo)體銷售額的比重為32%,盡管比2021年同比下降1.4%,但仍是全球最大的半導(dǎo)體市場。美洲、歐洲和日本分別占比24%、9%和8%。【 數(shù)據(jù)來源:Wind資訊。】與此同時,開放合作仍是半導(dǎo)體產(chǎn)業(yè)鏈發(fā)展的優(yōu)選模式。從新冠疫情和地緣政治動蕩帶來全球供應(yīng)鏈中斷、導(dǎo)致全球芯片荒現(xiàn)象來看,開放合作仍是最有效的共同解決方式,遵循開放合作模式,仍是今后半導(dǎo)體產(chǎn)業(yè)鏈發(fā)展的優(yōu)選模式。

(四)區(qū)域內(nèi)產(chǎn)業(yè)鏈供應(yīng)鏈合作加強機遇

RCEP的落地實施有利于重塑和鞏固區(qū)域內(nèi)產(chǎn)業(yè)鏈供應(yīng)鏈,原產(chǎn)地累積原則和優(yōu)惠關(guān)稅待遇將增強中日韓與RCEP成員國之間的中間品貿(mào)易聯(lián)系,有利于推動中日韓與東盟之間的產(chǎn)業(yè)循環(huán)暢通,共同打造穩(wěn)定暢通的區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈體系。中國積極對標(biāo)高標(biāo)準(zhǔn)國際經(jīng)貿(mào)規(guī)則,全面擴大高水平對外開放,有利于提升東亞產(chǎn)業(yè)鏈供應(yīng)鏈合作水平和區(qū)域內(nèi)貿(mào)易合作水平,將為中日韓產(chǎn)業(yè)合作和區(qū)域內(nèi)產(chǎn)業(yè)合作創(chuàng)造更多需求及應(yīng)用場景與合作機會。

四、新形勢下中日韓產(chǎn)業(yè)合作思路、原則與路徑

黨的二十大報告重申,中國堅持親誠惠容和與鄰為善、以鄰為伴周邊外交方針,深化同周邊國家友好互信和利益融合。當(dāng)前,國際環(huán)境錯綜復(fù)雜,給中日、中韓產(chǎn)業(yè)合作帶來一定影響,雙方政府應(yīng)順應(yīng)時代發(fā)展新要求,為雙方合作注入新的時代內(nèi)涵。新形勢下,中日韓應(yīng)以領(lǐng)導(dǎo)人共識和中日建交50周年、中韓建交30周年為契機,攜手開創(chuàng)中日、中韓產(chǎn)業(yè)合作新時代,要突破傳統(tǒng)合作模式思維的束縛,共同開拓新的合作領(lǐng)域,培育壯大新的增長點。

(一)共同維護中日韓經(jīng)貿(mào)關(guān)系穩(wěn)定大局

中日、中韓經(jīng)貿(mào)關(guān)系發(fā)展成果來之不易,我們要倍加珍惜和長期堅持,共同維護雙邊經(jīng)貿(mào)關(guān)系的穩(wěn)定。要增進政治互信,摒棄零和博弈,照顧彼此核心利益和重大關(guān)切,推動中日、中韓關(guān)系積極向好發(fā)展;要加強各層級對話溝通,建立多層次對話交流平臺,推進對話機制化常態(tài)化;要加強戰(zhàn)略經(jīng)濟對話,促進政策溝通,務(wù)實推動雙邊產(chǎn)業(yè)投資合作,找到更多的利益契合點。與此同時,積極發(fā)揮工商界領(lǐng)袖作用,擴大雙邊貿(mào)易投資合作,推進雙方務(wù)實合作,充分發(fā)揮中日、中韓智庫二軌對話交流合作平臺作用,推動政府和企業(yè)互動,為政府決策建言獻策,增進兩國人民文化交流,互學(xué)互鑒,增進相互理解,夯實兩國合作的民意基礎(chǔ),攜手促進區(qū)域穩(wěn)定與繁榮。

(二)推動中國產(chǎn)業(yè)向全球價值鏈中高端躍升

近年來,中日韓產(chǎn)業(yè)分工由垂直分工向水平合作演變,中國產(chǎn)業(yè)結(jié)構(gòu)與日韓日漸趨同,但產(chǎn)業(yè)結(jié)構(gòu)在合理化與高端化方面與日韓仍有很大差距。當(dāng)前,中國制造業(yè)大而不強,產(chǎn)業(yè)結(jié)構(gòu)仍處于產(chǎn)業(yè)鏈的中低端,自主創(chuàng)新能力不足,“缺芯”“少核”“弱基”問題突出,特別是高端芯片等“卡脖子”問題嚴(yán)峻,產(chǎn)業(yè)升級難度較大,而中美博弈長期化將給中國產(chǎn)業(yè)升級帶來持續(xù)的壓力。因此,中國產(chǎn)業(yè)升級過程中要充分發(fā)揮好日韓產(chǎn)業(yè)在全球價值鏈中高端優(yōu)勢,加強與日韓高科技領(lǐng)域產(chǎn)業(yè)合作,帶動中國產(chǎn)業(yè)實現(xiàn)轉(zhuǎn)型升級,發(fā)揮中日韓各自優(yōu)勢。可通過產(chǎn)業(yè)互補,差異化發(fā)展,開展共同研發(fā)和提供應(yīng)用場景等合作,提升貿(mào)易投資合作水平。通過加強中日韓在第三方市場合作等方式,推動重點產(chǎn)業(yè)領(lǐng)域的務(wù)實合作,帶動中國產(chǎn)業(yè)向全球價值鏈中高端躍升。

(三)拉住日韓開展產(chǎn)業(yè)合作的基本原則

新形勢下推進中日韓產(chǎn)業(yè)合作要堅持的基本原則是拉住日韓,針對東亞地區(qū)中日韓產(chǎn)業(yè)鏈之間相互嵌套、聯(lián)系緊密的特征,找準(zhǔn)互利合作的契合點,增強產(chǎn)業(yè)鏈粘性,做到掛鉤不脫鉤,同時發(fā)揮中國高水平開放不斷釋放國內(nèi)大市場消費升級需求的優(yōu)勢,拓展中日韓更廣闊的產(chǎn)業(yè)合作空間。一是要實施更加積極主動的開放戰(zhàn)略,敞開開放的大門,堅持和平、發(fā)展、合作、共贏,深化雙多邊和區(qū)域合作,擴大高水平對外開放,推動國際合作和國內(nèi)企業(yè)“走出去”,穩(wěn)步推進國際化進程。二是堅持“產(chǎn)業(yè)互補合作,差異化發(fā)展”原則,充分發(fā)揮中日韓產(chǎn)業(yè)結(jié)構(gòu)互補性遠(yuǎn)大于競爭性的特點,大力挖掘傳統(tǒng)產(chǎn)業(yè)、新興產(chǎn)業(yè)和服務(wù)業(yè)領(lǐng)域的巨大合作潛力。三是加強與日韓戰(zhàn)略捆綁和利益糾纏,進一步加強中日韓貿(mào)易投資合作,加強與日韓在數(shù)字經(jīng)濟、綠色低碳、醫(yī)療健康、疫苗研發(fā)和創(chuàng)新藥研發(fā)、科技創(chuàng)新、人文交流等領(lǐng)域全方位合作。大力推動企業(yè)間緊密合作,加深利益融合,積極推動中日韓第三方市場合作,從周邊市場做起、從“一帶一路”高質(zhì)量共建做起,逐步提升中日韓國際合作水平,幫助當(dāng)?shù)亟?jīng)濟社會發(fā)展,實現(xiàn)互利多贏。四是加強隱性的協(xié)調(diào)和一致,面對世界經(jīng)濟下行壓力和全球產(chǎn)業(yè)鏈供應(yīng)鏈?zhǔn)湛s風(fēng)險,中日韓應(yīng)加強產(chǎn)業(yè)政策協(xié)調(diào),攜手互助,共克時艱,全面加強合作,深化協(xié)作分工,增強產(chǎn)業(yè)鏈供應(yīng)鏈的韌性,堅持在跨國合作行動上保持低調(diào),加強推進實質(zhì)性合作和已有項目落地,推動中日韓產(chǎn)業(yè)合作行穩(wěn)致遠(yuǎn),推動世界經(jīng)濟走向復(fù)蘇。

(四)新形勢下推進中日韓產(chǎn)業(yè)合作的五大路徑

新形勢下,中日韓產(chǎn)業(yè)合作路徑設(shè)計要考慮如何規(guī)避或突破美國的阻撓,既能與日韓在重點產(chǎn)業(yè)合作上取得新進展,又能為中國產(chǎn)業(yè)升級戰(zhàn)略服務(wù)。一是要充分發(fā)揮中國大市場和產(chǎn)能優(yōu)勢。讓中國成為世界經(jīng)濟增長的貢獻者和國際資本不肯放棄的重要投資地。要進一步加強中日韓貿(mào)易和投資合作,讓中日韓經(jīng)貿(mào)合作和產(chǎn)業(yè)合作繼續(xù)發(fā)揮兩國關(guān)系壓艙石的作用。二是加快構(gòu)建以中國為主導(dǎo)的產(chǎn)業(yè)鏈供應(yīng)鏈體系。要充分發(fā)揮中國具有世界最完整制造業(yè)供應(yīng)鏈體系優(yōu)勢,加快補齊國內(nèi)產(chǎn)業(yè)鏈供應(yīng)鏈創(chuàng)新鏈短板,著力固鏈強鏈延鏈補鏈,實現(xiàn)中國制造業(yè)核心產(chǎn)業(yè)鏈自主高效,促進產(chǎn)業(yè)鏈加快向全球價值鏈的高附加值環(huán)節(jié)躍升。要努力提升核心企業(yè)的基礎(chǔ)能力和供應(yīng)鏈水平,積極融入全球供應(yīng)鏈體系,大力推進中國供應(yīng)鏈的海外布局,積極培育具有全球影響力的供應(yīng)鏈網(wǎng)絡(luò)體系,加快構(gòu)建以中國為主的全球供應(yīng)鏈網(wǎng)絡(luò)。三是加強與日韓產(chǎn)業(yè)鏈供應(yīng)鏈深度合作。以RCEP規(guī)則為引領(lǐng),以新能源、新能源汽車、半導(dǎo)體、智能制造等新興產(chǎn)業(yè)領(lǐng)域合作為抓手,以雙向投資項目為重點,以中日韓產(chǎn)業(yè)博覽會等為平臺,以改善營商環(huán)境更好吸引和服務(wù)在華日韓企業(yè)為中心,進一步加深與日韓產(chǎn)業(yè)鏈供應(yīng)鏈羈絆。四是推進RCEP框架下產(chǎn)業(yè)合作。要借助RCEP落地實施紅利,共同推動全球最大自由貿(mào)易區(qū)合作,充分挖掘區(qū)域內(nèi)產(chǎn)業(yè)鏈供應(yīng)鏈優(yōu)勢互補合作潛力,推動區(qū)域內(nèi)產(chǎn)業(yè)鏈供應(yīng)鏈合作與融合,維護區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈的安全穩(wěn)定與暢通;要共同推動區(qū)域內(nèi)科技創(chuàng)新合作,建立面向全球的研發(fā)中心和創(chuàng)新中心,提升區(qū)域創(chuàng)新優(yōu)勢,提升全球價值鏈地位;要積極探索RCEP框架下產(chǎn)業(yè)合作新模式,推動RCEP框架下產(chǎn)業(yè)園區(qū)合作,以構(gòu)建國際合作產(chǎn)業(yè)園區(qū)為抓手,先行試點開放制度創(chuàng)新,推動中日韓產(chǎn)業(yè)合作、產(chǎn)城融合發(fā)展,構(gòu)建開放創(chuàng)新、綠色低碳、智慧現(xiàn)代的未來科技園和現(xiàn)代產(chǎn)業(yè)園,以產(chǎn)業(yè)合作平臺為紐帶,提升區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈的韌性。同時,要鼓勵中日韓企業(yè)用好RCEP優(yōu)惠關(guān)稅、原產(chǎn)地累積等原則,進一步擴大中日韓及RCEP成員之間貿(mào)易投資合作,尤其是拓展RCEP框架下中日韓“一帶一路”第三方市場合作新空間,鞏固中日韓在第三方市場已開展的項目合作,穩(wěn)步拓展合作新領(lǐng)域,深入推進“一帶一路”倡議下的“中日韓+X”合作。五是提升應(yīng)對美國“長臂管轄”的能力。要進一步完善涉外法律和規(guī)則體系,提升中國涉外法治話語體系,不斷完善中國版“阻斷法令”,對沖美國“域外法權(quán)”,保護中國企業(yè)免受美國制裁,制定嚴(yán)格的個人數(shù)據(jù)保護條例,提高美國法院獲取個人信息數(shù)據(jù)成本。

(五)尋找重點產(chǎn)業(yè)合作契合點實現(xiàn)互利共贏

充分借助日韓在半導(dǎo)體、汽車、數(shù)字經(jīng)濟、綠色低碳、健康養(yǎng)老和人文交流等領(lǐng)域的產(chǎn)業(yè)優(yōu)勢,尋找產(chǎn)業(yè)合作契合點,提高中國產(chǎn)業(yè)發(fā)展水平和空間。

一是加強半導(dǎo)體產(chǎn)業(yè)互補合作。在半導(dǎo)體產(chǎn)業(yè)鏈中,中日韓占據(jù)重要位置且高度互補依存。日韓處于芯片領(lǐng)域高端,日本在半導(dǎo)體設(shè)備、半導(dǎo)體材料方面全球較強,韓國擁有完整的半導(dǎo)體產(chǎn)業(yè)鏈供應(yīng)鏈,但缺少關(guān)鍵材料;中國芯片設(shè)計全球領(lǐng)先,封裝勢頭強勁,而且能為世界提供龐大的半導(dǎo)體市場規(guī)模,但缺少自主關(guān)鍵核心技術(shù)。中國仍是全球最大的半導(dǎo)體市場,2021年和2022年全球半導(dǎo)體企業(yè)約30%的營收來自中國。【 數(shù)據(jù)來源:作者根據(jù)Wind資訊數(shù)據(jù)整理而得。】此外,RCEP框架下,中日韓將分階段撤銷90%以上商品的關(guān)稅,其中包括部分半導(dǎo)體設(shè)備和材料,大大降低了中日韓半導(dǎo)體企業(yè)的合作成本。隨著數(shù)字經(jīng)濟蓬勃發(fā)展,中日韓應(yīng)進一步加強半導(dǎo)體產(chǎn)業(yè)合作,特別是在集成電路裝備、材料等領(lǐng)域的深入合作,加強半導(dǎo)體產(chǎn)業(yè)鏈供應(yīng)鏈合作,實現(xiàn)優(yōu)勢互補,互利共贏。

二是加強汽車產(chǎn)業(yè)合作。日韓新能源汽車發(fā)展起步較早,日本在氫燃料汽車方面、韓國在電動汽車及推動汽車碳減排等方面具有豐富的經(jīng)驗和成熟的技術(shù),但都存在缺少應(yīng)用場景和消費市場不大的問題,而中國能很好地提供新技術(shù)和新產(chǎn)品施展的舞臺。新形勢下,中日韓可利用技術(shù)相通、場景互補優(yōu)勢,積極開展在新能源汽車和智能汽車領(lǐng)域的合作。一方面可帶動中國新能源汽車和中高端汽車的發(fā)展;另一方面可增進三方智能網(wǎng)聯(lián)汽車技術(shù)交流,推動汽車減碳適用技術(shù)合作,推動未來中日韓汽車產(chǎn)業(yè)合作向著長期共存、共同促進方向發(fā)展,推進節(jié)能減碳等發(fā)展目標(biāo)的實現(xiàn)。

三是深入推進數(shù)字化轉(zhuǎn)型國際合作。中日韓數(shù)字化轉(zhuǎn)型升級過程中有著共同的需求和巨大合作潛力。日本正積極利用數(shù)字技術(shù)推動社會5.0戰(zhàn)略,提高生產(chǎn)率,解決老齡化、縮小教育差距、盤活地方經(jīng)濟;韓國重點推進數(shù)字化轉(zhuǎn)型升級,推進數(shù)字大壩、智能政府和國民安全社會建設(shè);中國加快數(shù)字化發(fā)展,推動產(chǎn)業(yè)數(shù)字化、數(shù)字產(chǎn)業(yè)化,大力發(fā)展數(shù)字經(jīng)濟,打造數(shù)字社會,建設(shè)數(shù)字中國。新形勢下,中日韓加強數(shù)字經(jīng)濟合作應(yīng)秉承發(fā)展和安全并重的原則,繼續(xù)加強在數(shù)字化防疫抗疫、數(shù)字基礎(chǔ)設(shè)施建設(shè)、產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型、智慧城城市建設(shè)、網(wǎng)絡(luò)空間治理、網(wǎng)絡(luò)安全合作等領(lǐng)域的交流合作。

四是推動綠色低碳國際合作。中日韓在綠色低碳發(fā)展方面有相同的需求。日本致力于構(gòu)建脫碳社會,韓國加速向低碳社會轉(zhuǎn)型,中國在努力走適合中國國情的綠色低碳發(fā)展道路,分別制定在2050年、2050年和2060年實現(xiàn)碳中和目標(biāo)。中日韓綠色低碳發(fā)展目標(biāo)日漸趨同,將有利于深化綠色低碳領(lǐng)域的務(wù)實合作。要重點加強氣候變化、環(huán)境污染、能源發(fā)展等領(lǐng)域的產(chǎn)業(yè)合作,推進企業(yè)合作、科技合作與人員交流合作。

五是推進健康養(yǎng)老與人文交流合作。中日韓都面臨健康養(yǎng)老等共性社會問題,這有利于三國探索建立健康養(yǎng)老合作長效機制,推動健康養(yǎng)老經(jīng)驗交流與研究合作,打造健康養(yǎng)老最佳實踐并在全球范圍內(nèi)推廣,促進全球健康養(yǎng)老合作。要加強在制度建設(shè)、人才培養(yǎng)、產(chǎn)品研發(fā)、養(yǎng)老護理機構(gòu)管理服務(wù)、老年輔具和智能設(shè)備制造等方面的合作,加強在文教體旅、媒體、影視、青少年等領(lǐng)域的交流合作,推動構(gòu)建人文交流新格局,增進兩國民眾的相互理解,夯實兩國交流的民意基礎(chǔ)。

參考文獻:

1.劉鶴:《加快構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局》,《人民日報》,2020年11月25日。

2.韓文秀:《加快構(gòu)建新發(fā)展格局》,《人民日報》,2021年12月10日。

3.楊長湧:《構(gòu)建新發(fā)展格局下我國推動高水平國際經(jīng)濟合作的路徑與方向》,《全球化》,2022年第5期。

4.白文靜:《中日韓三國開展經(jīng)貿(mào)合作的優(yōu)勢條件分析》,《投資與合作》,2023年第2期。

5.張雪領(lǐng):《RCEP背景下中日韓產(chǎn)業(yè)與投資合作新舉措》,《中國投資(中英文)》,2023年第1期。

6.徐博、龐德良:《中日建交50年電子信息產(chǎn)業(yè)合作:回顧與展望》,《現(xiàn)代日本經(jīng)濟》,2022年第6期。

7.白玫:《韓國產(chǎn)業(yè)鏈供應(yīng)鏈政策變化及其影響研究》,《價格理論與實踐》,2022年第1期。

8.徐占忱、逯新紅:《2021年前三季度世界經(jīng)濟形勢分析與研判》,《全球化》,2021年第6期。

9.逯新紅:《加強中國供應(yīng)鏈安全建設(shè)刻不容緩》,《中國智庫經(jīng)濟觀察(2020)》, 社會科學(xué)文獻出版社,2020年。

10.劉文:《RCEP框架下的中日韓產(chǎn)業(yè)合作》,《亞太安全與海洋研究》,2021年第3期。

11.王立勇、楊發(fā)瓊:《第四次工業(yè)革命背景下全球生產(chǎn)布局調(diào)整分析》,《國際貿(mào)易》,2021年第2期。

12.方曉霞:《中日產(chǎn)業(yè)競爭力比較與產(chǎn)業(yè)合作的前景分析》,《發(fā)展研究》,2020年第4期。

13.逯新紅:《RCEP框架下,拓展東亞東南亞合作新產(chǎn)業(yè)新業(yè)態(tài)新平臺》,《中國對外貿(mào)易》,2022年第1期。

14.張曉靜、涂佳佳:《RCEP生效與中日韓敏感產(chǎn)業(yè)合作》,《東北亞經(jīng)濟研究》,2023年第2期。

15.王曉博:《領(lǐng)航天津健康產(chǎn)業(yè),示范新型合作發(fā)展——中日(天津)健康產(chǎn)業(yè)發(fā)展合作示范區(qū)調(diào)研》,《東北亞學(xué)刊》,2020年第5期。

16.康逸:《中國為全球產(chǎn)業(yè)鏈供應(yīng)鏈運行提供重要支撐》,《新華每日電訊》,2023年4月10日。

17.逯新紅:《中國如何優(yōu)化產(chǎn)業(yè)鏈供應(yīng)鏈布局》,《中國對外貿(mào)易》,2022年第3期。

18.張燕生:《中韓應(yīng)強強合作,開拓第三方市場》,《北京日報》,2022年9月20日。

19.中國日本商會:《中國經(jīng)濟與日本企業(yè)2021年白皮書》,第一財經(jīng)網(wǎng)站,2021年6月16日。

責(zé)任編輯:李 蕊