國有股權參股能否提高民營企業會計信息質量

2023-08-18 23:03:45楊貝貝陳培友高太光

財會月刊·上半月 2023年8期

關鍵詞:會計信息質量

楊貝貝 陳培友 高太光

【摘要】將我國民營上市公司數據與國有股權數據相匹配, 基于面板數據模型研究國有股權參股對民營企業會計信息質量的影響。實證結果表明: 國有股權參股可以提高民營企業會計信息質量, 其機制在于國有股權通過降低民營企業金融化程度和緩解信息不對稱提高會計信息質量;當民營企業處于經濟政策不確定性較高和行業競爭度較高的環境中時, 國有股權參股促進民營企業會計信息質量提升的作用更顯著;當國有股權屬于中央企業時, 更能促進民營企業提升會計信息質量。

【關鍵詞】國有股權參股;會計信息質量;金融化;信息不對稱;混合所有制改革

【中圖分類號】 F275 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)15-0138-8

一、 引言

黨的十八大以來, 我國深化經濟結構調整的重點轉向發展混合所有制經濟。近年來, 在國務院《關于國有企業發展混合所有制經濟的意見》和《關于營造更好發展環境支持民營企業改革發展的意見》等文件的支持下, 國有資本正從國有資產管理向股權管理轉變, 國有股權參股民營企業的逆向混合所有制改革現象火熱, 如2019年國投智能通過受讓大數據安全產業龍頭企業美亞柏科七名自然人股東近15.6%的股份, 推進美亞柏科的逆向混合所有制改革。在此現實背景下, 探討國有股權參股民營企業帶來的經濟后果既有利于深入理解民營企業為什么要進行逆向混合所有制改革, 也能為如何有效推動民營企業逆向混合所有制改革提供經驗啟示。

在國有股權參股民營企業的一系列經濟后果中, 關注會計信息質量意義重大。這是因為真實有效的會計信息是資本市場高效運轉的必要條件, 高質量的會計信息不僅有助于提升利益相關者決策的科學性, 還可以幫助企業對外樹立良好的形象, 提高企業的投融資效率(李青原,2009)。現有研究認為, 會計信息質量會受到經濟政策、 外部監督和企業內部層面因素的影響(馬黎珺等,2022;柳光強和王迪,2021;潘紅波和韓芳芳,2016), 而企業所處的宏觀環境和外部監督條件基本一致, 因此會計信息質量更多的是受到企業層面相關因素的影響。當前有關研究認為, 企業的內部治理結構, 如內部控制有效性和審計委員會信息權等微觀層面的因素會直接影響會計信息質量(王晶等,2015; 程新生等,2015)。而在混合所有制改革背景下, 國有股權參股民營企業能發揮積極的內部治理效應, 從而監督民營企業提升會計信息質量。一方面, 國有股權參股可為民營企業帶來更多的信貸資源, 減輕稅收負擔, 緩解融資約束, 進而減少民營企業出于金融化動機所進行的盈余操縱行為(劉惠好和焦文妞,2022a), 提升會計信息質量。另一方面, 在信息不對稱的情況下, 企業對會計準則的執行動機和程度各不相同, 而國有股權參股的監督效應能降低企業信息不對稱程度(Zhao和Mao,2023), 提高企業在會計準則執行方面的透明度, 進而影響會計信息質量。基于此, 本文在混合所有制改革背景下, 探究國有股權參股如何影響民營企業會計信息質量。

本文以2009 ~ 2020年滬深A股民營上市公司為研究樣本, 探究國有股權參股對民營企業會計信息質量的影響及作用機制。其可能的邊際貢獻主要體現在以下三個方面: 第一, 目前學者主要聚焦于國有股權參股對企業創新和戰略風險承擔等方面的影響, 鮮有研究關注國有股權參股對民營企業會計信息質量的影響, 本文在混合所有制改革背景下, 將國有股權參股民營企業與會計信息質量相結合, 擴展了國有股權參股民營企業經濟后果的相關研究。第二, 現有研究多從宏觀經濟政策和管理層特征方面探究會計信息質量的影響因素, 鮮少關注企業股東層面對會計信息質量的影響。本文從國有股權股東的視角探究其對會計信息質量的影響, 豐富了股東特征對會計信息質量的影響研究。第三, 不同情景下國有股權參股民營企業對會計信息質量的影響存在差異, 本文分別考察在不同的經濟政策不確定性、 行業競爭度和國有股東性質下, 國有股權參股如何影響民營企業會計信息質量, 凸顯了國有股權參股的積極治理效應。

二、 文獻回顧與研究假設

(一)文獻回顧

1. 國有股權參股相關研究。現有研究主要從經濟后果方面展開國有股權參股民營企業的相關研究。國有股權參股不僅能在一定程度上幫助民營企業擺脫產權劣勢(Li和Zeng,2019), 推動民營企業增加創新投入, 向綠色化、 創新化方向轉變(羅宏和秦際棟,2019; 田鳴等,2019), 還有助于降低民營企業內部發生沖突的概率, 改善治理結構(Song等,2017), 提升企業信息透明度(Zhao和Mao,2023)。隨著國有股權參與公司治理程度的加深, 民營企業吸引投資的能力更強(劉惠好和焦文妞,2022b)、 企業風險承擔水平顯著提升(Li等,2023; 牛楓等,2022)、 環境責任顯著增強(余漢等,2022), 最終企業全要素生產率得以提升(盛明泉等,2021)。

2. 會計信息質量的影響因素研究。影響會計信息質量的因素很多。從企業外部環境來看, 薪酬管制(徐經長和李兆芃,2022)、 利率市場化(馬黎珺等,2022)、 增值稅遵從(彭凱,2021)、 政府會計監督和證監會隨機抽查(柳光強和王迪,2021)、 外部審計師聲譽(路軍偉等,2022)、 環境不確定性(花馮濤和徐飛,2018)等均會影響會計信息質量。從企業內部環境來看, 外國機構投資者投資(Wang,2017)、 企業股票的發行(Lee和Masulis,2009)、 對物聯網和區塊鏈技術的應用(Wu等,2019)、 國內機構投資者持股情況(宋云玲和宋衍蘅,2020)、 CFO兼任董秘(汪蕓倩和王永海,2019)、 監事會特征(Ran等,2015)、 家族所有制(Cascino等,2010)等也會影響會計信息質量。

現有關于會計信息質量影響因素的研究主要圍繞著公司內部和外部治理特征展開, 多層次的研究豐富了基于公司治理機制對會計信息質量的認識。其中, 公司內部治理特征對會計信息質量的影響研究多從管理層角度出發, 而較少考慮股東尤其是國有股東的影響。隨著混合所有制改革的推進, 國有股權參股對民營企業微觀層面經濟后果的研究引起了學者的廣泛關注, 但國有股權參股對會計信息質量的研究目前還未得到足夠重視, 因此本文從逆向混合所有制改革出發, 研究國有股權參股民營企業對企業會計信息質量的影響。

(二)研究假設

會計信息質量的提升離不開企業的能力和意愿支持, 民營企業的控股大股東基于短期獲利的目的, 可能將資金用于金融資產投資, 這會增加對盈余管理的操縱行為, 嚴重影響企業提升會計信息質量的能力; 信息不對稱會降低企業對內外部信息傳遞的效率, 降低企業提升會計信息質量的意愿。

1. 國有股權參股通過降低金融化程度提升民營企業會計信息質量。在股權制衡治理機制之下, 制衡股東為維護自身的投資利益, 有動機對控股股東的金融化行為進行有效制衡以減少其盈余操縱行為。國有股權主要從兩個方面來抑制民營企業金融化進而提升會計信息質量。

首先, 在融資約束壓力下企業可持續發展受限, 控股股東或管理層會將已有資源投向金融資產以獲取短期利益, 這部分非主營業務的短期收益向外界傳達了低質量的會計信息。國有股權參股民營企業后, 一方面在雙方共同利益的驅使下, 國有股東對被投資民營企業的認可無形中為民營企業提供了聲譽擔保, 有助于其獲取相應的經濟資源和政策優惠, 民營企業可持續發展所需資源得到保證; 另一方面, 作為重要的制衡股東, 在國有資產保值增值目標的驅動下, 國有股東會積極監督并干預被投資民營企業的經營情況, 促使其將獲取的資源投入經營, 進而抑制其金融化行為, 披露的主營業務的獲利情況最終會提升會計信息質量。其次, 民營企業普遍存在股權過于集中的問題, 導致對控股股東的監督缺位, 控股股東在控制權優勢和短期獲利目的的驅使下, 更容易通過金融化行為操縱盈余, 產生低質量的會計信息。國有股權參股民營企業后, 一方面, 在國有資產保值增值目標的驅動下, 國有股東有動機積極監督并提升被投資民營企業的內部治理水平, 其通過向民營企業派駐董事等對控股股東形成監督, 抑制民營企業出于金融化目的實施的盈余操縱行為; 另一方面, 國有股東因其股權的特殊性, 更容易受到社會層面的關注與外部監督, 國有股權參股民營企業后, 會在一定程度上增加民營企業受到的外部監督, 進而使其金融化行為也得到監督, 從而驅使其將資源投入主營業務, 減少盈余操縱行為, 最終提升會計信息質量。

2. ?國有股權參股通過緩解信息不對稱提升民營企業會計信息質量。多個大股東相互制衡的股權結構被認為是有效的公司治理機制, 有助于企業持續健康發展, 并增加股東之間的信息傳遞(Boateng和Huang,2017)。Fan和Wong(2002)的研究表明, 股權高度集中會降低公司發布的財務報告的質量, 在合理的股權制衡機制下, 國有股權參股會對民營企業信息透明度產生積極影響。國有股權主要從兩個方面緩解民營企業信息不對稱, 進而提升會計信息質量。

首先, 國有企業響應政府監管的積極性更高, 其通過參股民營企業, 促使民營企業響應政府要求從而主動提升信息透明度。在我國國家治理能力不斷提高的背景下, 國有資本的增值屬性和服務屬性使其更關注自身行為對社會的影響, 國有企業在響應政府實施的管理政策下, 通過引入外部CEO和高質量的外部董事顯著改善內部治理(Jiang等,2013), 進而提升企業的信息透明度。其次, 國有企業出于減少被行政處罰的目的, 為提升決策有效性, 會要求被參股民營企業提高信息透明度, 提升會計信息質量。我國對國有資本的嚴格監管, 增強了國有企業經營者在經營和投資過程中的謹慎性。國有企業改革的主要目標是保證國有資產的保值增值, 國家對國有企業高管的反腐治理和經營問責也更加嚴格(Kong等,2017)。當國有股權參股民營企業時, 為防止因國有資產流失而承擔相應行政處罰, 國有企業往往更關注所持股民營企業的運作。股東監督和決策的有效性取決于被參股公司發布相關信息的可靠性, 提高企業信息透明度可以顯著降低國家決策者的投資風險。因此, 國有資本代理人可能要求民營企業管理層規范其信息披露機制, 以減少因信息不對稱造成的損失。此外, 當民營企業引入國有資本時, 可以獲得政府提供的稀缺資源、 信貸資源和政策資源, 這會對公司財務報告的質量產生積極影響(Hoang等,2022)。民營企業往往更加重視國有股東的要求, 因此會積極提升企業信息透明度, 進而提升會計信息質量。

基于以上分析, 本文提出如下研究假設:

H1: 在其他條件不變的情況下, 國有股權參股會提升民營企業的會計信息質量。

三、 研究設計

(一)樣本選擇和數據來源

首先, 綜合2007年實施的會計準則與混合所有制改革的實施時間, 選取2009 ~ 2020年我國A股上市的民營控股企業為研究樣本。以國泰安(CSMAR)數據庫我國民營上市公司子數據庫為基礎, 按以下原則進行整理: ①根據“民營化”選項剔除由國有企業通過股權轉讓成為民營企業的樣本, 這是因為這類企業在股權轉讓之前就已與國有股權存在聯系, 會影響研究結果; ②剔除被ST、 PT處理的公司與金融、 保險行業公司; ③剔除其他數據缺失的樣本。其次, 通過CSMAR數據庫獲取企業前十大股東持股情況、 股東性質等信息, 并通過百度百科、 天眼查和愛企查等網站對股東性質缺失樣本進行補全, 整理出樣本企業十大股東中是否存在國有股東、 國有股東持股比例、 參股國有股權是否屬于中央企業和參股國有股權的成立時間等數據。兩部分數據與會計信息質量數據相匹配, 最終得到11968個有效樣本。會計信息質量與控制變量的數據來源于CSMAR數據庫。為消除極端值對實證結果的影響, 對所有連續變量在1%分位數和99%分位數進行Winsorize縮尾處理。

(二)模型設定與變量定義

為檢驗國有股權參股對民營企業會計信息質量的影響, 設定如下回歸模型:

aiqoit=α0+α1sroit+∑aj×Xit+∑year+∑ind+εit (1)

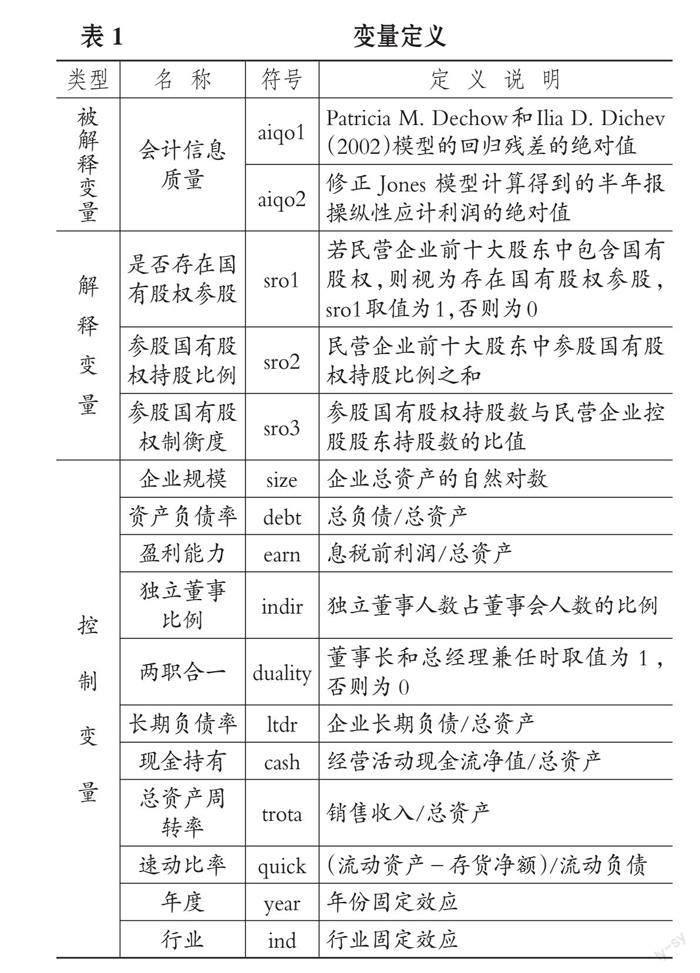

被解釋變量為企業會計信息質量(aiqo)。利益相關者可以通過盈余信息獲取企業經營狀況, 參考馬黎珺等(2022)的研究, 使用Patricia M. Dechow和Ilia D. Dichev(2002)的模型, 運用營運資本應計對滯后一期、 本期和未來一期的經營活動現金流進行線性回歸, 回歸得到的殘差的絕對值(aiqo1)越大, 說明盈余管理空間越大, 會計信息質量越低; 同時, 使用修正Jones模型計算的操縱性應計利潤的絕對值(aiqo2)進行穩健性檢驗, 該值越大, 說明盈余管理空間越大, 會計信息質量越低。

解釋變量為國有股權參股(sro), 為盡可能了解國有股權參股對民營企業會計信息質量的影響, 參考羅宏和秦際棟(2019)的研究, 構建民營企業是否存在國有股權參股(sro1)和參股國有股權持股比例(sro2)兩個指標衡量國有股權參股, 為保證本文結論的可靠性, 使用參股國有股權制衡度(sro3)進行穩健性檢驗。根據前文假設分析, 預期α1顯著為負。

X表示控制變量集, 參考柳光強和王迪(2021)的研究, 選取企業規模(size)、 資產負債率(debt)、 盈利能力(earn)、 獨立董事比例(indir)、 兩職合一(duality)、 長期負債率(ltdr)、 現金持有(cash)、 總資產周轉率(trota)、 速動比率(quick)為控制變量, year、 ind分別表示年份與行業固定效應。具體變量定義如表1所示。

四、 實證結果與分析

(一)描述性統計

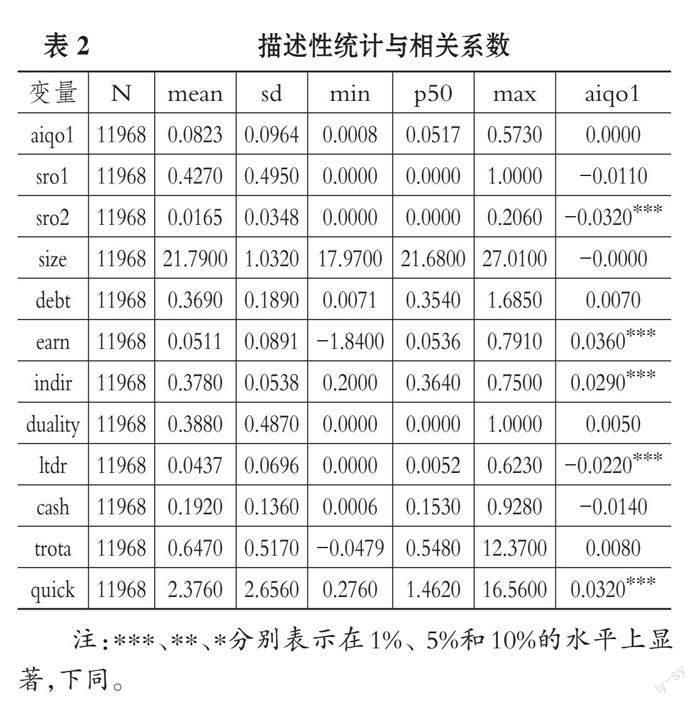

主要變量的描述性統計和相關性檢驗結果如表2所示。aiqo1的均值為0.0823, 最小值為0.0008, 最大值為0.5730, 反映出我國民營上市公司會計信息質量水平差異較大。從國有股權參股指標來看, sro1的均值為0.4270, 樣本中有42.7%的民營企業存在國有股權參股, 說明國有股權參股民營企業的現象較為普遍; sro2的均值為0.0165, 最大值為0.2060, 說明國有股東已經在部分民營企業中成為重要的參股股東。sro1、 sro2與aiqo1的相關系數均為負, 并且sro2與aiqo1的系數在1%的水平上顯著, 初步支持國有股權參股的治理效應。

(二)基準回歸檢驗

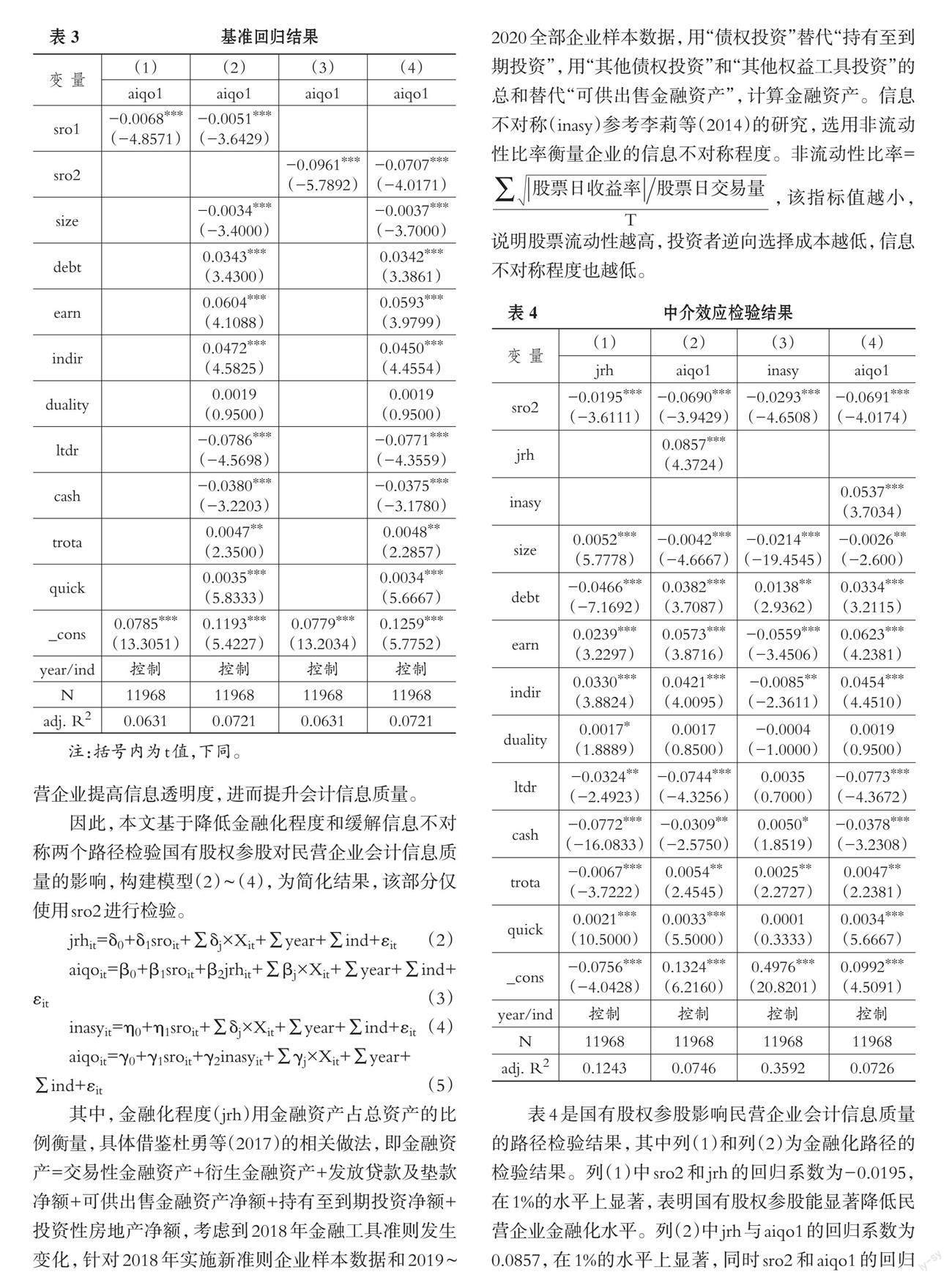

為檢驗國有股權參股對民營企業會計信息質量的影響, 使用aiqo1作為會計信息質量的替代性衡量指標, 并使用sro1和sro2作為核心解釋變量, 采用固定效應對模型(1)進行回歸分析, 結果見表3。列(1)和列(2)為sro1對aiqo1的檢驗結果。列(1)僅控制了行業與年份固定效應, sro1的系數為-0.0068, 在1%的水平上顯著; 列(2)顯示, 在加入相關控制變量后, sro1的系數為-0.0051, 在1%的水平上顯著。列(3)和列(4)為sro2對aiqo1的檢驗結果。列(3)僅控制了行業與年份固定效應, sro2的系數為-0.0961, 在1%的水平上顯著; 列(4)顯示, 在加入相關控制變量后, sro2的系數為

-0.0707, 在1%的水平上顯著。以上回歸結果表明, 國有股權參股可以減少民營企業的盈余操縱進而提升其會計信息質量, H1得到驗證。在經濟意義方面, 以列(4)為例, sro2的系數為-0.0707, 意味著國有股權持股每增加1%, 民營企業會計信息質量水平提升約8.59%。

(三)影響機制檢驗

通過基準回歸檢驗可知, 國有股權參股可以提升民營企業會計信息質量, 但尚未驗證其通過何種路徑發揮作用。從前文理論分析可知, 國有股權參股提升民營企業會計信息質量的原因在于: ①國有股權帶來的資源能夠降低民營企業金融化程度, 減少其盈余操縱行為, 進而提升其會計信息質量; ②國有企業出于減少被行政處罰的目的, 為提升決策有效性, 要求參股民營企業提高信息透明度, 進而提升會計信息質量。

因此, 本文基于降低金融化程度和緩解信息不對稱兩個路徑檢驗國有股權參股對民營企業會計信息質量的影響, 構建模型(2) ~ (4), 為簡化結果, 該部分僅使用sro2進行檢驗。

jrhit=δ0+δ1sroit+∑δj×Xit+∑year+∑ind+εit (2)

aiqoit=β0+β1sroit+β2jrhit+∑βj×Xit+∑year+∑ind+εit ? ?(3)

inasyit=η0+η1sroit+∑δj×Xit+∑year+∑ind+εit (4)

aiqoit=γ0+γ1sroit+γ2inasyit+∑γj×Xit+∑year+

∑ind+εit (5)

其中, 金融化程度(jrh)用金融資產占總資產的比例衡量, 具體借鑒杜勇等(2017)的相關做法, 即金融資產=交易性金融資產+衍生金融資產+發放貸款及墊款凈額+可供出售金融資產凈額+持有至到期投資凈額+投資性房地產凈額, 考慮到2018年金融工具準則發生變化, 針對2018年實施新準則企業樣本數據和2019 ~ 2020全部企業樣本數據, 用“債權投資”替代“持有至到期投資”, 用“其他債權投資”和“其他權益工具投資”的總和替代“可供出售金融資產”, 計算金融資產。信息不對稱(inasy)參考李莉等(2014)的研究, 選用非流動性比率衡量企業的信息不對稱程度。非流動性比率=

, 該指標值越小, 說明股票流動性越高, 投資者逆向選擇成本越低, 信息不對稱程度也越低。

表4是國有股權參股影響民營企業會計信息質量的路徑檢驗結果, 其中列(1)和列(2)為金融化路徑的檢驗結果。列(1)中sro2和jrh的回歸系數為-0.0195, 在1%的水平上顯著, 表明國有股權參股能顯著降低民營企業金融化水平。列(2)中jrh與aiqo1的回歸系數為0.0857, 在1%的水平上顯著, 同時sro2和aiqo1的回歸系數為-0.0690, 在1%的水平上顯著, 說明國有股權參股通過抑制民營企業金融化進而提升會計信息質量。列(3)和列(4)為信息不對稱路徑的檢驗結果。列(3)中sro2和inasy的回歸系數為-0.0293, 在1%的水平上顯著, 表明國有股權參股可以緩解民營企業的信息不對稱。列(4)中inasy與aiqo1的回歸系數為0.0537, 在1%的水平上顯著, 同時sro2和aiqo1的回歸系數為

-0.0691, 在1%的水平上顯著, 說明國有股權參股通過緩解民營企業的信息不對稱進而提升會計信息質量。

(四)內生性與穩健性檢驗

1. ?內生性檢驗。

(1)Heckman兩階段模型。考慮到并非所有民營企業都存在國有股權參股, 對于不存在國有股權參股的企業, 無法觀測到國有股權參股對其會計信息質量的影響。為解決這一潛在的樣本選擇偏誤問題, 參照余漢等(2017)的研究, 使用Heckman兩階段法對樣本進行再檢驗。在第一階段, 引入企業所在地的制度環境考察國有股權參股的情況, 構建如下Probit回歸模型:

sro1it=λ1+λ2Rgmit+∑λj×Xit+∑year+∑ind+σit

(6)

其中: Rgm表示企業所在地的制度環境, 選用王小魯等(2013)編制的“政府與市場關系得分”指數度量; X表示控制變量集, 與模型(1)相同。

通過第一步回歸計算出逆米爾斯比率(IMR), 第二步回歸則將IMR代入國有股權參股對民營企業會計信息質量影響的基準模型中, 檢驗結果如表5列(1) ~ (3)所示。

根據第一階段回歸結果, Rgm的系數顯著為負, 表明地方政府對民營企業干預過多會增加民營企業引入國有股權的動機。第二階段加入逆米爾斯比率(IMR)控制自選擇問題后, sro1、 sro2與aiqo1的系數仍在1%的水平以上顯著為負, 表明民營企業中引入國有股權能提升企業會計信息質量, 且上述回歸模型不受內生性問題的困擾。

(2)傾向得分匹配法(PSM)。傾向得分匹配法可以緩解個體自選擇的內生性問題。將擁有國有股權參股的民營企業作為處理組, 以前文所述的一系列控制變量(size、 debt、 earn、 indir、 duality、 ltdr、 cash、 trota、 quick)作為匹配變量, 使用一對一最近鄰匹配為處理組尋找特征相似的對照組, 各變量在匹配后處理組和控制組之間均不存在顯著差異, 最后對匹配成功的樣本進行回歸, 結果如表5列(4)和列(5)所示。sro1、 sro2與aiqo1的系數均在1%的水平上顯著為負, 該結果與基準回歸結論保持一致。

2. ?穩健性檢驗。

(1)替換會計信息質量測度方法。參考馬黎珺等(2022)的研究, 使用修正Jones模型計算的操縱性應計利潤的絕對值(aiqo2)進行穩健性檢驗, 操縱性應計利潤絕對值越大, 說明盈余管理空間越大, 會計信息質量越低。回歸結果如表6列(1)和列(2)所示, 可以看出, sro1、 sro2與aiqo2的系數在10%的水平上顯著, 結論依然穩健。

(2)替換國有股權參股測度方法。參考羅宏和秦際棟(2019)的研究, 使用參股國有股權制衡度(sro3)作為國有股權參股的替代變量進行穩健性檢驗, 回歸結果如表6列(3)所示。可以看出, sro3與aiqo1的系數依然在1%的水平上顯著為負, 與前述結論保持一致。

五、 異質性分析

(一)國有股權參股、 政策不確定性與會計信息質量

借鑒羅宏和秦際棟(2019)的研究, 使用Baker等構建的中國宏觀經濟政策不確定性指數來衡量民營企業所處環境的政策不確定性, 當樣本期間宏觀經濟政策不確定性指數大于均值時, 視為民營企業所處環境的政策不確定性較高, 否則視為所處環境的政策不確定性較低。表7中列(1)和列(2)為政策不確定性分組檢驗結果, 結果顯示, 在不同的政策不確定性環境下, sro2與aiqo1的系數均為負, 高政策不確定性組中sro2與aiqo1的系數的絕對值和顯著性水平均高于低政策不確定性組, 且通過了組間系數差異檢驗, 表明當民營企業所處環境政策不確定性較高時, 參股國有股權更能促進民營企業提升會計信息質量。這是因為在高經濟政策不確定性環境下, 民營企業面臨的不確定性較多, 容易忽略會計信息質量, 而國有股權能加強對民營企業的監督, 更加顯著地提升會計信息質量。

(二)國有股權參股、 行業競爭與會計信息質量

為探究民營企業所在行業競爭程度對國有股權參股與民營企業會計信息質量之間關系的影響, 根據三位碼行業的赫芬達爾指數定義行業競爭程度啞變量, 如果企業所在行業的赫芬達爾指數小于行業均值, 則屬于高競爭型行業, 否則屬于低競爭型行業。表7中列(3)和列(4)為行業競爭程度分組檢驗結果, 可以看出, 高行業競爭度組中sro2與aiqo1的系數的絕對值和顯著性水平均高于低行業競爭度組, 且通過了組間系數差異檢驗, 表明當民營企業面臨的行業市場競爭程度較高時, 國有股權參股提升民營企業會計信息質量的效應更顯著。

(三)國有股權參股、 國有股東性質與會計信息質量

國有股東性質對民營企業高質量發展的影響也可能存在差異, 因此本部分考察參股國有股東是否屬于中央企業(行政級別)對會計信息質量的影響, 國有股東的行政級別以CSMAR數據庫提供的國有股東名稱為基礎, 通過天眼查、 愛企查和百度百科逐一手工收集和整理得到。如果樣本公司在同一年度存在多個國有股東, 只要其中至少有一家中央企業, 則民營企業該年度所有國有股東行政級別均被界定為中央企業。表7中列(5)與列(6)為根據國有股權的行政級別將樣本劃分為中央企業組與地方國企組的分組檢驗結果, 結果顯示, 中央企業組中sro2與aiqo1的系數在1%的水平上顯著為負, 地方國企組中sro2與aiqo1的系數為負, 且未通過顯著性檢驗, 但通過了組間系數差異檢驗。這說明當民營企業引入的國有股東是中央企業時, 更有助于提升會計信息質量, 這是因為中央企業對民營企業的監督力度強于地方國企。

六、 研究結論與啟示

企業披露會計信息的質量影響著利益相關者的決策, 國有股權參股民營企業的逆向混合所有制改革形式, 是否有助于推動民營企業提升會計信息質量亟待進一步證實。本文以民營企業的會計信息質量為切入口, 實證檢驗國有股權參股對民營企業會計信息質量的影響。研究發現: 國有股權參股能顯著提升民營企業的會計信息質量; 國有股權參股通過降低民營企業金融化程度與緩解信息不對稱提升民營企業會計信息質量; 當民營企業處于政策不確定性較高和行業競爭度較高的環境時, 國有股權參股促進民營企業會計信息質量提升的作用更顯著; 對國有股東性質的檢驗發現, 當國有股東屬于中央企業時, 更有助于促進民營企業提升會計信息質量。

上述研究帶來的啟示如下: 第一, 充分發揮國有企業的資源獲取優勢。一方面, 政府應鼓勵國有企業積極參股民營企業, 發揮國有企業在資源獲取方面的優勢, 實現與民營企業的優勢互補, 削弱民營企業出于獲利的金融化動機, 不斷提升民營企業的發展質量和會計信息質量; 另一方面, 處于高競爭行業中的民營企業應及時抓住依靠國有股權獲取資源的機會, 進一步提升自身競爭力, 避免會計錯報進而提升會計信息質量。第二, 充分發揮國有企業的管理優勢。民營企業應不斷提升自身競爭力以吸引國有企業尤其是中央國企的入股, 積極吸引國有股東尤其是中央企業股東進一步參與公司治理, 監督控股股東或管理層可能存在的影響信息傳遞的障礙, 為提升會計信息質量掃清障礙。第三, 營造良好的營商環境。地區政府應積極支持民營企業的發展, 推進市場化進程和穩定對企業的政策, 營造良好的營商環境, 激發民營企業資源配置的高效率等優勢, 進而促進民營企業會計信息質量的提升。

【 主 要 參 考 文 獻 】

程新生,劉建梅,張正好等.審計委員會信息權對會計信息質量的影響[ J].財貿研究,2015(3):142 ~ 149.

杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

花馮濤,徐飛.環境不確定性如何影響公司特質風險——基于現金流波動和會計信息質量的中介效應檢驗[ J].南開管理評論,2018(4):122 ~ 133.

李莉,閆斌,顧春霞.知識產權保護、信息不對稱與高科技企業資本結構[ J].管理世界,2014(11):1 ~ 9.

李青原.會計信息質量、審計監督與公司投資效率——來自我國上市公司的經驗證據[ J].審計研究,2009(4):65 ~ 73+51.

劉惠好,焦文妞.國有股權參股、融資約束與民營企業金融資產投資[ J].現代經濟探討,2022a(4):70 ~ 82.

劉惠好,焦文妞.國有股權參股與民營企業投資不足——基于資源效應與治理效應的雙重視角[ J].經濟管理,2022b(8):76 ~ 94.

柳光強,王迪.政府會計監督如何影響盈余管理——基于財政部會計信息質量隨機檢查的準自然實驗[ J].管理世界,2021(5):157 ~ 169+12.

路軍偉,王舒慧,劉瑤瑤.年報審計師聲譽會影響中報會計信息質量嗎?[ J/OL].南開管理評論:1-28[2022-11-09].http://kns.cnki.net/kcms/detail/12.1288.f.20220803.1811.002.html.

羅宏,秦際棟.國有股權參股對家族企業創新投入的影響[ J].中國工業經濟,2019(7):174 ~ 192.

馬黎珺,張雯宇,謝露.利率市場化與企業會計信息質量——基于貸款利率去管制的準自然實驗[ J].會計研究,2022(4):3 ~ 21.

牛楓,張劉臻,肖作平.國有股權參股對民營企業風險承擔水平的影響——基于上市民營企業的數據研究[ J].商業經濟與管理,2022(9):72 ~ 89.

潘紅波,韓芳芳.縱向兼任高管、產權性質與會計信息質量[ J].會計研究,2016(7):19 ~ 26+96.

彭凱.增值稅遵從如何影響會計信息質量?——基于客戶——供應商關系的視角[ J].會計研究,2021(12):21 ~ 39.

盛明泉,陳一玲,鮑群.國有股權參股與家族企業全要素生產率[ J].財務研究,2021(1):68 ~ 79.

宋云玲,宋衍蘅.機構投資者持股與注冊會計師視角下的會計信息質量——來自審計調整的經驗證據[ J].會計研究,2020(11):136 ~ 151.

田鳴,王騰,張陽等.國有股權讓中國企業在創新中“分心”了嗎?——來自高新技術上市公司的經驗證據[ J].研究與發展管理,2019(5):137 ~ 147.

汪蕓倩,王永海.CFO兼任董秘可以提高會計信息質量嗎?[ J].會計研究,2019(8):32 ~ 39.

王晶,彭博,熊焰韌等.內部控制有效性與會計信息質量——西方內部控制研究文獻導讀及中國制度背景下的展望(一)[ J].會計研究,2015(6):87 ~ 95+97.

徐經長,李兆芃.薪酬管制與會計信息質量——基于超額薪酬的中介效應[ J].經濟理論與經濟管理,2022(9):97 ~ 112.

余漢,宋增基,宋慈笈.國有股權參與對民營企業環境責任的影響[ J].管理學報,2022(9):1297 ~ 1305.

余漢,楊中侖,宋增基.國有股權能夠為民營企業帶來好處嗎?——基于中國上市公司的實證研究[ J].財經研究,2017(4):109 ~ 119.

Boateng A., Huang W.. Multiple large shareholders, excess leverage and tunneling: Evidence from an emerging market[ J]. Corporate Governance: An International Review,2017(1):58 ~ 74.

Cascino S., Pugliese A., Mussolino D., et al.. The influence of family owner-ship on the quality of accounting information[ J]. Family Business Review,2010(3):246 ~ 265.

Fan J. P. H., Wong T. J.. Corporate ownership structure and the informativeness of accounting earnings in East Asia[ J]. Journal of Accounting and Economics,2002(3):401 ~ 425.

Hoang K., Tran T. T., Tran H. T. T., et al.. Do different political connections affect financial reporting quality differently? Evidence from Malaysia[ J]. Managerial and Decision Economics,2022(2):289 ~ 300.

Jiang F., Huang J., Kim K. A.. Appointments of outsiders as CEOs, state-owned enterprises, and firm performance: Evidence from China[ J]. Pacific-Basin Finance Journal,2013(23):49 ~ 64.

Kong D., Wang L., Wang M.. Effects of anti-corruption on firm performance: Evidence from a quasi-natural experiment in China[ J]. Finance Research Letters,2017(23):190 ~ 195.

Lee G., Masulis R. W.. Seasoned equity offerings: Quality of accounting information and expected flotation costs[ J]. Journal of Financial Economics,2009(3):443 ~ 469.

Li X., Xu Q., Guo F., et al.. State owned equity participation and private sector enterprises' strategic risk taking: Evidence from China[ J]. Managerial and Decision Economics,2023(2):1107 ~ 1124.

Li X., Zeng K.. To join or not to join? State ownership, commercial interests, and China's belt and road initiative[ J]. Pacific Affairs,2019(1):5 ~ 26.

Ran G., Fang Q., Luo S., et al.. Supervisory board characteristics and accounting information quality: Evidence from China[ J]. International Review of Economics & Finance,2015(37):18 ~ 32.

Song Z., Nahm A. Y., Zhang Z.. Partial state ownership, political connection, and financing: Evidence from Chinese publicly listed private sector enterprises[ J]. Emerging Markets Finance and Trade,2017(3):611 ~ 628.

Wang L. H.. Accounting quality and information asymmetry of foreign direct investment firms[ J]. Research in International Business and Finance,2017(42):950 ~ 958.

Wu J., Xiong F., Li C.. Application of internet of things and blockchain technologies to improve accounting information quality[ J]. IEEE Access,2019(7):100090 ~ 100098.

Zhao Y., Mao J.. Mixed ownership reforms and the transparency of nonstate owned enterprises: Evidence from China[ J]. Managerial and Decision Econo-mics,2023(1):271 ~ 284.

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20