國有資本參股能否提升非國企環(huán)境社會責任

2023-08-18 02:24:19何山楊思瑩

財會月刊·上半月 2023年8期

何山 楊思瑩

【摘要】 隨著國有經濟的改革和發(fā)展, 混合所有制改革可能成為提升企業(yè)環(huán)境社會責任的重要途徑。本文以2008 ~ 2020年我國滬深A股非國有上市公司為樣本, 研究國有資本參股對非國企環(huán)境社會責任的影響及作用機制, 發(fā)現(xiàn)國有資本參股能對非國企環(huán)境社會責任產生顯著的積極影響。這一結論在經過穩(wěn)健性檢驗和一系列內生性檢驗后依然成立。作用機制分析表明, 國有資本參股提高了網民關注度和高管環(huán)保意識, 進而對非國企環(huán)境社會責任產生顯著的積極影響。進一步研究發(fā)現(xiàn), 環(huán)境社會責任的增強能夠顯著提升企業(yè)的內在價值和技術創(chuàng)新能力。

【關鍵詞】國有資本;混合所有制;環(huán)境社會責任;網民關注度;高管環(huán)保意識

【中圖分類號】 F425;F270 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)15-0153-8

一、 引言

粗放型生產給生態(tài)環(huán)境造成了愈發(fā)嚴重的負面影響, 政府通過各種相關法律法規(guī)政策試圖改善企業(yè)生產經營模式。在這一過程中, 不僅需要企業(yè)進行相關的綠色創(chuàng)新, 在現(xiàn)有的生產流程中更新設備, 盡可能提高生產效率, 減少污染物排放(齊紹洲等,2018;郭進,2019), 而且需要企業(yè)優(yōu)化經營行為, 只有這樣才能更快實現(xiàn)產業(yè)鏈的規(guī)范化和綠色化。為此, 如何提升企業(yè)環(huán)境社會責任、 形成綠色友好型產業(yè)鏈, 成為學術界亟待研究的課題。

影響企業(yè)環(huán)境社會責任的因素較多, 如經營績效(太平和趙東麒,2014; 張英奎等,2019)、 綠色信貸政策(斯麗娟和曹昊煜,2022)、 全面質量管理(Abbas,2020)和環(huán)保意識(Pham等,2020)等。但不容忽視的是, 國有經濟歷經數十年的改革, 依然是市場中不可忽視的主體(黃昕和平新喬,2020;歐陽耀福和李鵬,2021), 并且混合所有制企業(yè)成為國有經濟重要的存在形式(綦好東等,2017;易陽等,2021), 甚至以跨國國企的形態(tài)融入全球經濟運行當中(Musacchio和Lazzarini,2018;Clegg等,2018)。混合所有制作為一種新的企業(yè)形態(tài), 成為影響企業(yè)行為的重要因素, 為探究企業(yè)環(huán)境社會責任提供了新的視角, 這在很大程度上得益于國企改革的轉向, 更注重改善國企的治理體系(Christiansen,2011;梁思源和鄭田丹,2022)。對自身缺陷的深入認識, 反而使得國企受到更多管制和監(jiān)督, 牽動著各方的目光。

此外, 國有經濟龐大的規(guī)模以及近四十年不間斷的市場化改革, 使得我國國有經濟的發(fā)展已經居于世界前列, 成為研究上述問題的良好對象。現(xiàn)實中, 中國國企的環(huán)境社會責任一直在改善。2020年, 中央第四生態(tài)環(huán)境保護督察組對中國鋁業(yè)、 中國建材、 中國黃金等國企開展了生態(tài)環(huán)境保護督查。中國石油在《2020年環(huán)境保護公報》中指出, 在“十三五”期間, 其完成了2萬多座加油站防滲改造以及60項黃河流域生態(tài)環(huán)境保護限期治理任務。國務院國資委黨委委員、 秘書長彭華崗在“ESG中國論壇2021秋季峰會”中指出, 央企上市公司ESG工作具有良好基礎, 也有不小的差距, 要更加重視ESG治理, 履行環(huán)境責任, 并在中國ESG體系建設中發(fā)揮積極作用。此外,2019年, 國務院國資委印發(fā)《關于中央企業(yè)加強參股管理有關事項的通知》, 著重對央企參股行為進行規(guī)范, 隨后各地方國資委也出臺了類似政策, 進一步加強了國有股權在參股非國企中的積極作用。基于此, 國有經濟會對其他所有制企業(yè)產生積極的影響。

為此, 本文通過收集2008 ~ 2020年我國非國企的前十大股東性質和持股比例數據, 構造國有股東持股指標和企業(yè)環(huán)境社會責任指標, 探索混合所有制改革對非國企環(huán)境社會責任的影響及其影響機制。研究發(fā)現(xiàn), 國有資本參股有利于提升非國企環(huán)境社會責任, 并且提升的幅度與國有資本持股比例正相關。機制研究發(fā)現(xiàn), 國有資本參股通過提升網民關注度和高管環(huán)保意識正向作用于企業(yè)環(huán)境社會責任。進一步研究發(fā)現(xiàn), 環(huán)境社會責任的提升會對企業(yè)內在價值產生積極影響。

本文的主要貢獻在于: 第一, 拓展了混合所有制改革的理論。目前關于混合所有制改革的文獻基本都是以國企為考察對象, 本文從國有資本入股非國企這一研究視角, 論證了國有資本的引領和帶動作用。第二, 拓展了企業(yè)環(huán)境社會責任領域的研究。提升企業(yè)環(huán)境社會責任的方法不單單依靠各類外部監(jiān)管機制, 也可以采用異質股權混合的方法, 意味著可以減少政府對于企業(yè)行為直接的行政規(guī)制。第三, 對上述影響的作用機制做了初步探討。通過考察網民關注度、 高管環(huán)保意識的作用鏈條, 揭示了國有資本參股對非國企內在運行的影響機理。同時, 本文也論證了這種影響對企業(yè)可持續(xù)發(fā)展產生的積極作用, 為更細致地推動非國企引入國有資本提供了理論和經驗支撐。

二、 理論分析與研究假說

在不考慮國有股權特性的前提下, 單純的多元化股權結構會為企業(yè)的內部治理體系帶來影響, 并使得企業(yè)環(huán)境社會責任得到提升。多個大股東相互制衡的股權結構往往被認為是有利于企業(yè)持續(xù)健康發(fā)展的公司治理機制, 加大了股東相互之間的信息披露和溝通(曾詩韻等,2017)。Abu和Suwaidan(2019)基于約旦制造業(yè)公司的實證研究發(fā)現(xiàn), 股權集中度與企業(yè)社會責任呈顯著負相關關系。部分學者基于企業(yè)樣本驗證了參股股東的積極作用(朱德勝和周曉珮,2016;Santos等,2015)。鑒于此, 國有資本參股通過形成合理的股權制衡機制可能會對非國企環(huán)境社會責任產生積極影響。

此外, 考慮到國有資本的公有制屬性, 國有資本參股的積極影響可能會大幅度提升。國有資本具有增值和服務兩種功能(楊超和謝志華,2020;榮兆梓,2012), 更關注自身行為對社會產生的影響。這體現(xiàn)為國有股權對于外部監(jiān)管和規(guī)制的抵觸情緒更小, 更愿意順應和響應政府所推行的管理政策, 這在中國不斷提升國家治理能力的大背景下更加明顯。Tong等(2015)發(fā)現(xiàn), 在上市公司范圍內, 相較于其他所有制公司, 中國國企的治理更為高效, 特別是表現(xiàn)在任命高質量外部董事方面。與之類似, Jiang等(2013)發(fā)現(xiàn), 中國國企的特性使其更容易聘用外來者作為CEO, 借此可以提升企業(yè)的績效。可見, 中國國企治理水平改善顯著, 受到了眾多學者的認可。作為一種發(fā)揮國家政策意圖的重要手段, 中國國企甚至表現(xiàn)得比美國國企更加出色(Liu,2009)。在中國政府對經濟引導能力較強的前提下, 中國國企扮演了貫徹政府政策的積極角色, 因此通過混合所有制改革, 國企會將這種影響施加給對方, 促使其提升企業(yè)環(huán)境社會責任。

并且, 考慮到中國國有資本較為嚴格的監(jiān)管, 國企的運營和決策都顯得較為謹慎。 “防止國有資產流失”一直是中國國企改革中的一條底線, 并且在歷年的國務院和國資委的政策中有所體現(xiàn)。而且我國制定了專門的《企業(yè)國有資產法》來保護國有資產和規(guī)范國有資本的運營行為。而針對國企高管的反腐敗治理和經營追責也不斷趨嚴(Kong等,2017)。所以, 在國有資本參股時, 代理人為了避免國有資產損失而承擔相應的行政責罰, 往往更加關注參股對象運營的合法性。同時, 非國企引入國有資本, 可以獲得政府提供的稀缺資源、 信貸資源和政策資源(李增福等,2021), 因此對于國有股東的要求會更加重視, 雙方在企業(yè)環(huán)境社會責任上更容易達成共識。基于以上分析, 本文提出以下核心研究假說:

假說1: 國有資本參股非國企, 能提升非國企環(huán)境社會責任。

三、 研究設計

(一)數據來源和樣本選擇

本文基于上市公司的財務報表內容以及公開發(fā)布的信息, 手動收集了2008 ~ 2020年我國A股上市公司中非國企前十大股東的持股數量以及股東性質數據, 將股東性質分為國有和非國有, 進而研究非國企的股權結構情況。非國企的財務數據、 基本情況數據均來自國泰安數據庫。鑒于我國從2007年開始實施新的企業(yè)會計準則, 為了避免因會計準則變動引起的研究偏差, 本文選擇以2008年為企業(yè)數據收集的起點。

為了避免異常值對計量結果產生影響, 本文對數據進行如下處理: 剔除金融類企業(yè)樣本, 無法確認企業(yè)性質的樣本, 經歷過ST、 ?ST和退市的企業(yè)樣本, 各主要變量缺失的樣本。考慮到有些企業(yè)在樣本期內的控制權發(fā)生了變更, 為了避免這些變化對研究結論產生影響, 剔除了控制權發(fā)生變更的樣本。考慮到極端值的影響, 對主要連續(xù)變量進行了上下1%的縮尾處理。最終, 獲得20423個樣本觀測值。

(二)變量定義

1. 解釋變量: 國有資本參股(Mix_dum、Mixed)。本文根據國有資本參股的程度, 構建2個指標來衡量國有資本參股狀況, 分別為國有資本參股比例超過5%啞變量(Mix_dum)和國有資本持股比例(Mixed)。其中, 5%是重要持股比例的合理分界點。Bharath等(2013)認為, 持股5%以上的股東會對公司運營產生重大影響。根據國務院國資委(2020)的指示: 持股占5%以上的戰(zhàn)略投資者作為積極股東參與公司治理。國有資本持股比例用來考察國有資本持股比例動態(tài)演變的影響機制。

2. 被解釋變量: 環(huán)境社會責任(Emission)。本文通過參考《中國上市公司環(huán)境研究數據庫》中有關企業(yè)環(huán)境業(yè)績與治理披露的相關信息, 以及上市公司年報中發(fā)布的環(huán)境信息, 創(chuàng)造性地構造了企業(yè)環(huán)境社會責任(Emission)指標。為了更加全面地衡量企業(yè)環(huán)境社會責任履行情況, 從以下六個方面進行測度: 如果在公開發(fā)布的信息中包含了廢氣減排治理情況(Exhaust_gas), 則Exhaust_gas定義為1, 否則為0; 如果在公開發(fā)布的信息中包含了廢水減排治理情況(Waste_water), 則Waste_water定義為1, 否則為0; 如果在公開發(fā)布的信息中包含了粉塵煙塵治理情況(Dust_fume), 則Dust_fume定義為1, 否則為0; 如果在公開發(fā)布的信息中包含了固廢利用與處置情況(Solid_waste), 則Solid_waste定義為1, 否則為0; 如果在公開發(fā)布的信息中包含了噪聲光污染輻射等治理情況(Noise_light), 則Noise_light定義為1, 否則為0; 如果在公開發(fā)布的信息中包含了清潔生產實施情況(Clean_production), 則Clean_production定義為1, 否則為0。然后, 將六個指標加總并加1取自然對數, 構造環(huán)境社會責任(Emission)的綜合指標。為進一步強化相關研究的可靠性, 在穩(wěn)健性檢驗中分別使用六個指標衡量企業(yè)環(huán)境社會責任履行情況, 進行相關實證檢驗。

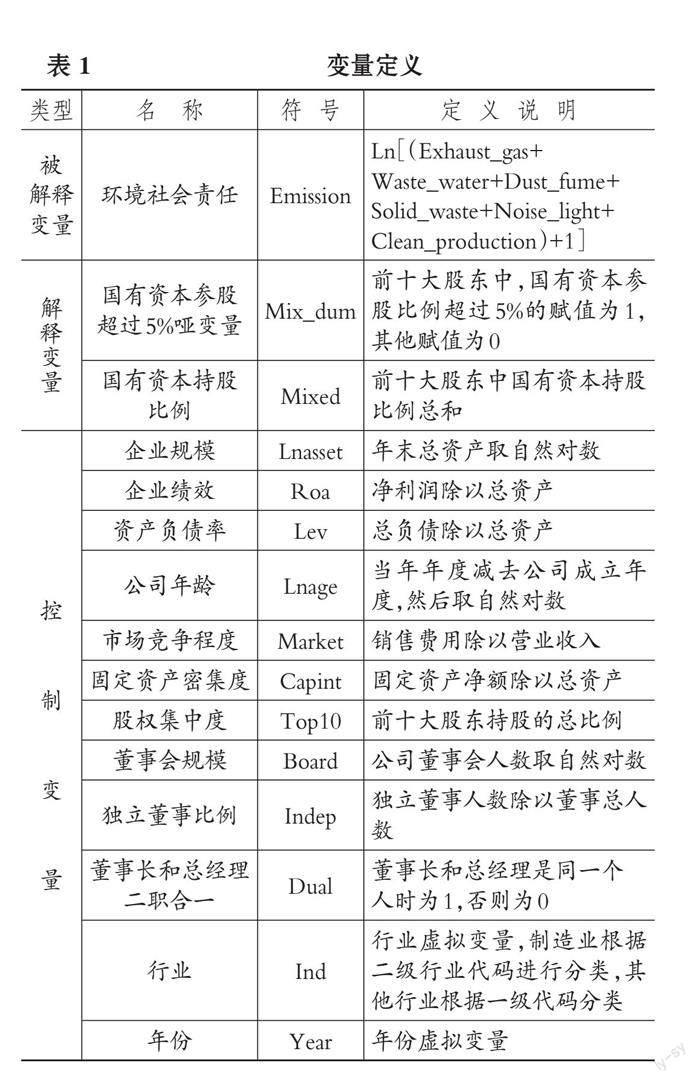

3. 控制變量。本文主要的控制變量為: 企業(yè)規(guī)模(Lnasset)、 企業(yè)績效(Roa)、 資產負債率(Lev)、 公司年齡(Lnage)、 市場競爭程度(Market)、 固定資產密集度(Capint)、 股權集中度(Top10)、 董事會規(guī)模(Board)、 獨立董事比例(Indep)、 董事長和總經理二職合一(Dual)、 行業(yè)(Ind)和年份(Year)虛擬變量。變量的定義詳見表1。

(三)模型構建

基于非平衡面板數據, 實證檢驗國有資本參股對非國企環(huán)境社會責任的影響, 本文構建如下模型:

Emissioni,t=ρ0+ρ1Mix_dum(Mixed)i,t+ρ2Xi,t+λt+νj+εi,t (1)

其中: 被解釋變量Emission為企業(yè)環(huán)境社會責任綜合指標。解釋變量Mix_dum和Mixed分別表示前十大股東中國有資本參股比例超過5%啞變量和國有資本參股比例。X為除去行業(yè)和年份的控制變量。λ表示年份固定效應, ν表示行業(yè)固定效應, ε表示殘差。根據前面理論分析, ρ1為正并且能夠提供顯著性檢驗。

(四)描述性統(tǒng)計

本文主要變量的描述性統(tǒng)計結果如表2所示。Emission的均值為0.437, 最大值為1.946, 中位數為0, 表明非國企的環(huán)境社會責任差異較大, 整體而言相對較低。Mix_dum的均值為0.117, 說明國有資本參股比例超過5%的非國企占比為11.7%。Mixed的均值為0.02, 表明平均國有資本參股比例較低, 非國企混合所有制改革仍有巨大的發(fā)展?jié)摿Α?/p>

四、 實證分析

(一)國有資本持股對非國企環(huán)境社會責任的影響

表3報告了國有資本參股與非國企環(huán)境社會責任的回歸結果。列(1)和(2)中, 在沒有添加控制變量的情況下, Mix_dum和Mixed的系數均在1%的水平上顯著為正。列(3)和(4)中, 添加了一系列企業(yè)相關的控制變量之后, Mix_dum和Mixed的系數分別為在5%和1%的水平上顯著為正。通過不同指標衡量國有資本參股程度均驗證了混合所有制改革對非國企環(huán)境社會責任的正向作用。表3的實證結果支持了假說1, 從環(huán)境社會責任方面驗證了國有資本參股的積極作用。基于國有資本公共服務的政治屬性和正外部性, 出于保護環(huán)境和可持續(xù)發(fā)展的考慮, 國有資本承擔了一些本該政府擔任的監(jiān)督職責并進行了一些非經濟效益的干預行為, 進而改善企業(yè)環(huán)境社會責任。相較于私人資本, 國有資本逐利特征具有非純粹性。國有資本的服務屬性表明了國有資本參股在微觀企業(yè)穩(wěn)定運營方面的積極意義, 進一步說明了國有資本在社會主義市場經濟建設進程中承擔著必不可少的職責。

(二)內生性檢驗

國有資本參股與非國企環(huán)境社會責任提升之間可能存在內生性。第一, 國有資本更傾向于參股環(huán)境社會責任強的企業(yè), 可能會造成樣本自選擇問題; 第二, 非國企環(huán)境社會責任提高之后會進一步誘導國有資本加大投資量, 提高其持股比例, 造成反向因果; 第三, 可能存在的遺漏變量也會造成內生性問題。鑒于此, 本文采用PSM方法、 被解釋變量前置一期和工具變量法來弱化內生性問題。

1. PSM方法。為了弱化國有資本參股與非國企環(huán)境社會責任之間可能存在的內生性問題, 本文首先將國有資本參股比例大于0的企業(yè)設為實驗組, 將單一所有制的非國企設為對照組。然后, 基于最近鄰匹配(1∶1)的PSM方法篩選出與實驗組匹配的對照組, 最后進行回歸, 結果如表4列(1)和(2)所示, Mix_dum和Mixed的系數分別在5%和1%的水平上顯著為正。PSM方法強化了國有資本參股對非國企環(huán)境社會責任正向作用的結論。

2. 被解釋變量前置一期。國有資本參股非國企后, 國有股東對非國企環(huán)境社會責任產生影響可能存在一定的滯后性。同時, 為緩解可能存在的反向因果關系導致的內生性問題, 本文將被解釋變量前置一期并重新進行回歸, 結果如表4列(3)和(4)所示。實證結果顯示, Mix_dum和Mixed的系數均在1%的水平上顯著為正, 驗證了相關實證結論的可靠性。

3. 工具變量法。由于環(huán)境社會責任高的非國企往往更加受到國有資本的青睞, 從而可能導致內生性問題。基于此, 本文采用工具變量法來緩解有關內生性問題。參考趙璨等(2021)和李增福等(2021)的研究, 第一階段以行業(yè)內國有資本持股比例中位數(Median)和企業(yè)滯后一期的國有資本持股比例(Before)作為工具變量進行回歸分析, 然后將第一階段回歸結果的預測值放入第二階段進行回歸, 結果如表5所示。第一階段中, Median和Before的系數均在1%的水平上顯著為正, 表明選取的工具變量具有相關性。其中, Kleibergen-Paap rk LM statistic均在 1%的水平上顯著為正, 拒絕了工具變量識別不足的原假設。Cragg-Donald Wald F statistic大于Stock-Yogo weak ID test critical values在 10%顯著性水平上的臨界值, ?拒絕了弱工具變量的原假設。Sargan test的p值均大于0.1, 說明不拒絕“所有工具變量都是外生”的原假設。綜上, 本文選取的工具變量是合理可靠的。第二階段中, Mix_dum和Mixed的系數均在1%的水平上顯著為正。工具變量估計表明了在控制反向因果關系的前提下, 國有資本參股依然顯著提高了非國企環(huán)境社會責任, 強化了研究結論的可靠性。

(三)穩(wěn)健性檢驗

本文還進行了以下穩(wěn)健性分析:

1. 使用替代指標衡量環(huán)境社會責任指標。環(huán)境社會責任指標由六個方面綜合衡量得出, 分別是廢氣減排治理情況(Exhaust_gas)、 廢水減排治理情況(Waste_water)、 粉塵煙塵治理情況(Dust_fume)、 固廢利用與處置情況(Solid_waste)、 噪聲光污染輻射等治理情況(Noise_light)、 清潔生產實施情況(Clean_production)。基于此, 本文用這六個指標綜合衡量企業(yè)環(huán)境社會責任, 進行相關的實證檢驗。回歸結果顯示, Mix_dum和Mixed的系數均在10%的水平上顯著為正, 強化了相關的實證結論(由于篇幅限制, 實證結果未展示)。

2. 使用替代指標衡量國有資本持股變量。《公司法》規(guī)定: “單獨或者合計持有公司3%以上股份的股東, 可以在股東大會召開10日前提出臨時提案并書面提交董事會。”因此, 3%持股比例也是國有資本參股在非國企經營決策中有一定影響力的持股比例閾值。本文構造國有資本持股比例超過3%啞變量(Mix3)來衡量國有資本參股程度, 進行相關的穩(wěn)健性檢驗, 結果如表6中列(1)所示。此外, 還參考王中超等(2020)的研究, 采用國有資本持股比例除以前十大股東持股比例的方式構造國有資本持股相對量(Relative_ratio)來衡量國有資本參股程度, 然后進行實證分析, 結果如表6中列(2)所示。實證結果表明, Mix3和Relative_ratio的系數均在1%的水平上顯著為正, 表明國有資本參股能顯著正向影響企業(yè)環(huán)境社會責任。

3. 替換計量方法。由于企業(yè)環(huán)境社會責任指標存在部分為0的情況, 為了更加合理地測度國有資本參股對企業(yè)環(huán)境社會責任的邊際影響, 本文采用Tobit模型重新進行檢驗。回歸結果如表6中列(3)和(4)所示, Mix_dum和Mixed的系數分別在5%和1%的水平上顯著為正, 再次證明了相關的實證結論。

(四)影響機制分析

本文將進一步考察國有資本參股對非國企環(huán)境社會責任的影響機制。由于國有資本與政府的聯(lián)系密切, 以及國有資本具有較高的市場信譽, 引入國有資本的非國企可能受到更多網民的關注。與此同時, 由于國有資本參股可能造成更嚴格的監(jiān)督環(huán)境, 企業(yè)高管的環(huán)保意識更強, 從而對企業(yè)環(huán)境社會責任產生影響。因此, 本文將檢驗國有資本參股是否通過提升網民關注度和高管環(huán)保意識對非國企環(huán)境社會責任產生正向影響。

為了檢驗相關的作用機制, 本文構建網民關注度(Attention)和高管環(huán)保意識(Awareness)兩個指標, 進行相關的實證研究。參考Reyes(2018)、 Adra和Barbopoulos(2018)的研究, 本文用上市公司網絡搜索指數衡量網民關注度(Attention)。參考Zhao等(2022)的研究, 從以下七個方面衡量企業(yè)高管環(huán)保意識: 首先, 本文搜索上市公司發(fā)布的信息中是否包括了環(huán)保目標、 環(huán)保管理制度體系、 環(huán)保教育與培訓、 環(huán)保專項行動、 環(huán)境事件應急機制、 環(huán)保榮譽或獎勵等情況。其次, 如果上市公司公布的信息中沒有包含以上七個方面中的任何一個方面, 則定義為0; 如果包含一個方面, 則定義為1; 若包含2個方面, 則定義為2。然后以此類推。由此可知, 高管環(huán)保意識的范圍是0 ~ 7。最后, 本文將相應的數值加1再取自然對數, 構造高管環(huán)保意識(Awareness)綜合指標。

參考余明桂和王空(2022)的研究思路, 本文構造模型(2)和(3)驗證國有資本參股是否通過提高網民關注度和高管環(huán)保意識對非國企環(huán)境社會責任產生積極影響。具體模型如下:

Attention(Awareness)i,t=0+1Mix_dum(Mixed)i,t+2Xi,t+λt+νj+εi,t (2)

Emissioni,t=θ0+θ1Attention(Awareness)i,t+

θ2Mix_dum(Mixed)i,t+θ3Attention(Awareness)×

Mix_dum(Mixed)i,t+θ4Xi,t+λt+νj+εi,t (3)

其中, Attention表示網民關注度, Awareness表示高管環(huán)保意識, Mix_dum和Mixed分別表示國有資本參股超過5%啞變量和國有資本持股比例變量。X為控制變量, 含義與模型(1)一致。λ表示年度固定效應, ν表示行業(yè)固定效應, ε表示殘差。

模型(2)的計量結果如表7所示。表7中, 列(1)和(2)的實證結果顯示, Mix_dum和Mixed的系數分別在10%和1%的水平上顯著為正, 表明國有資本參股能夠顯著提升網民關注度; 列(3)和(4)的實證結果顯示, Mix_dum和Attention的交互項、 Mixed和Attention的交互項均在10%的水平上顯著為正, 表明網民關注度能夠強化國有資本參股對非國企環(huán)境社會責任的促進作用。表7的實證結果驗證了國有資本參股通過提升網民關注度對非國企環(huán)境社會責任產生正向影響。可能的原因在于: 由于國企與政府之間存在密切的聯(lián)系, 國有資本參股非國企釋放了積極的信號, 表明此類非國企的發(fā)展前景受到政府的認可。因此, 國有資本參股的非國企可能在市場中更受青睞(Zhao 和Hu,2017), 受到更多網民的關注。當網民關注度提高時, 相關企業(yè)可能受到更多方面的監(jiān)督。在這種情況下, 企業(yè)為了避免可能存在的環(huán)境污染問題造成的負面影響, 往往更加注重對環(huán)境社會責任的承擔, 從而提升企業(yè)的正面形象。

模型(3)的回歸結果如表8所示。表8中, 列(1)和(2)的實證結果顯示, Mix_dum和Mixed的系數分別在5%和1%的水平上顯著為正, 表明國有資本參股能夠顯著提高企業(yè)高管環(huán)保意識; 列(3)和(4)的實證結果顯示, Mix_dum和Awareness的交互項、 Mixed和Awareness的交互項分別在10%和1%的水平上顯著為正, 表明高管環(huán)保意識能夠強化國有資本參股對企業(yè)環(huán)境社會責任的促進作用。表8的實證結果驗證了國有資本參股通過提升高管環(huán)保意識對非國企環(huán)境社會責任產生正向影響。可能的原因在于: 隨著環(huán)境法規(guī)的頻繁出臺, 以及政府有關部門加大對污染環(huán)境行為的打擊力度, 國有股東作為國有資本的法定代表人, 可能將這種環(huán)保意識傳遞給參股企業(yè)。在此背景下, 國有股東可能要求管理者重視綠色經營, 或者傾向于選舉環(huán)保意識強的高管。再者, 高管是企業(yè)運營的重要決策者, 高管環(huán)保意識的增強可能通過外在壓力和內部驅動力影響企業(yè)的環(huán)境社會責任。外在壓力方面, 環(huán)保意識強的高管能夠感受到環(huán)保戰(zhàn)略帶來的潛在收益, 從而制定相關的主動性環(huán)境戰(zhàn)略(Sharma,2000)。內在驅動方面, 環(huán)保意識強的高管更加注重生產流程中的規(guī)范問題, 傾向于制定一系列治理方針來減少工業(yè)生產中的污染行為, 從而打造環(huán)境友好型產業(yè)鏈。

五、 進一步研究

為了進一步實證檢驗環(huán)境社會責任的經濟后果, 即研究環(huán)境責任意識對企業(yè)價值和技術創(chuàng)新水平的影響, 本文構建模型(4)如下:

Tq(Patent)i,t=θ0+θ1Emissioni,t+

θ2Mix_dum(Mixed)i,t+θ3Xi,t+λt+νj+εi,t (4)

其中, Tq表示企業(yè)價值, Patent表示技術創(chuàng)新。參考黎文靖和鄭曼妮(2016)的研究, 本文采用托賓Q衡量企業(yè)價值, 采用發(fā)明專利、 外觀設計專利和實用新型專利申請量之和加1取自然對數來衡量企業(yè)技術創(chuàng)新水平。Emission表示環(huán)境社會責任, Mix_dum和Mixed表示國有資本參股超過5%啞變量和國有資本持股比例變量。X為控制變量, 含義與模型(1)一致。λ表示年度固定效應, ν表示行業(yè)固定效應, ε表示殘差。

模型(4)的回歸結果如表 9所示。列(1)和(2)中, Emission、 Mix_dum和Mixed的系數均在1%的水平上顯著為正, 表明國有資本參股和企業(yè)環(huán)境責任意識增強均對企業(yè)價值產生顯著的促進作用。列(3)和(4)中, Emission的系數均在1%的水平上顯著為正, Mixed的系數也較為顯著。由此可以推測, 國有資本參股和環(huán)境責任意識增強對企業(yè)技術創(chuàng)新能產生顯著促進作用。因此, 這在一定程度上驗證了環(huán)境社會責任對企業(yè)價值和技術創(chuàng)新的正向作用。

六、 結論與啟示

(一)結論

在2020年的聯(lián)合國大會上, 習近平總書記提出了“雙碳”目標, 這對企業(yè)環(huán)境社會責任的承擔提出了更高的要求, 國企更是社會責任承擔的重要主體。本文基于我國滬深A股非國企2008 ~ 2020年的數據, 論證了國有資本入股非國企對企業(yè)環(huán)境社會責任的影響及經濟后果。研究發(fā)現(xiàn): 國有資本參股能顯著提升非國企環(huán)境社會責任, 并且提升幅度與國有資本持股比例正相關。這一結論在考慮了內生性的情況下依舊成立。影響機制分析發(fā)現(xiàn), 國有資本參股的“聚光燈效應”提高了網民對企業(yè)的關注度, 從而對公司環(huán)境社會責任產生積極影響。此外, 國有資本的戰(zhàn)略性功能使得國有資本入股增強了企業(yè)高管環(huán)保意識, 促進企業(yè)環(huán)境社會責任的承擔。進一步研究發(fā)現(xiàn), 環(huán)境社會責任的增強能夠顯著提升企業(yè)價值和技術創(chuàng)新。

(二)啟示

混合所有制改革和企業(yè)環(huán)境社會責任都是我國微觀主體經濟行為的重要方面, 探討二者之間的關系及其潛在機制有利于促進企業(yè)經濟環(huán)境保護等社會責任的承擔, 也有助于加深對不同類型股權之間良性關系的理解, 并為進一步深化混合所有制改革提供了一定的理論和實踐啟示。本文結論對于今后我國深化企業(yè)層面混合所有制改革的啟示如下:

第一, 混合所有制改革是一種取長補短的互利性改革。不同所有制資本在混合所有制改革中相互影響, 為各自帶來學習的機會和改進的空間。本文論證了其中的一個方面, 即國有股東由于具備更強的社會責任意識和保護環(huán)境的需求, 從而會將這種影響施加給非國企。非國企開展混合所有制改革能夠發(fā)揮國有資本的服務屬性, 對增強企業(yè)創(chuàng)新能力和水平、 促進企業(yè)價值提升和平穩(wěn)運行產生積極的影響。

第二, 本文為提升公司環(huán)境社會責任提供了新的思路。以往提升公司環(huán)境社會責任的方法大多是通過政府各類強制性的政策規(guī)制實現(xiàn)的。本文發(fā)現(xiàn)不同所有制類型股權之間的融合會促使非國企主動提高環(huán)境社會責任, 為提升企業(yè)高管的環(huán)境責任意識、 促進企業(yè)環(huán)境社會責任承擔提供了更為合理的實踐方案。

第三, 本文厘清了國有資本參股對非國企環(huán)境社會責任的影響路徑和經濟后果。網民關注度和高管環(huán)保意識的提升有利于企業(yè)更好地履行環(huán)境社會責任, 并且環(huán)境社會責任的增強可以提高企業(yè)的經濟效應, 有助于促進企業(yè)資源配置的優(yōu)化。因此, 要進一步發(fā)揮新聞媒體對企業(yè)行為的外部監(jiān)督效應, 同時通過教育或制度約束強化企業(yè)高管的環(huán)保意識。對于企業(yè)而言, 要發(fā)揮環(huán)境社會責任承擔對企業(yè)帶來的潛在紅利, 通過積極履行環(huán)境社會責任樹立良好的企業(yè)形象, 促進企業(yè)創(chuàng)新能力提升和價值增值。

【 主 要 參 考 文 獻 】

綦好東,郭駿超,朱煒.國有企業(yè)混合所有制改革:動力、阻力與實現(xiàn)路徑[ J].管理世界,2017(10):8 ~ 19.

郭進.環(huán)境規(guī)制對綠色技術創(chuàng)新的影響——“波特效應”的中國證據[ J].財貿經濟,2019(3):147 ~ 160.

黃昕,平新喬.行政壟斷還是自然壟斷——國有經濟在產業(yè)上游保持適當控制權的必要性再探討[ J].中國工業(yè)經濟,2020(3):81 ~ 99.

梁思源,鄭田丹.政府審計能抑制國有企業(yè)“脫實向虛”嗎?——基于審計署審計結果公告的實證分析[ J].上海財經大學學報,2022(4):108 ~ 122.

黎文靖,鄭曼妮.實質性創(chuàng)新還是策略性創(chuàng)新?——宏觀產業(yè)政策對微觀企業(yè)創(chuàng)新的影響[ J].經濟研究,2016(4):60 ~ 73.

李增福,云鋒,黃家惠,連玉君.國有資本參股對非國有企業(yè)投資效率的影響研究[ J].經濟學家,2021(3):71 ~ 81.

榮兆梓.國有資產管理體制進一步改革的總體思路[ J].中國工業(yè)經濟,2012(1):16 ~ 25.

歐陽耀福,李鵬.論國有經濟創(chuàng)新力的核心地位[ J].經濟學家,2021(3):24 ~ 34.

齊紹洲,林屾,崔靜波.環(huán)境權益交易市場能否誘發(fā)綠色創(chuàng)新?——基于我國上市公司綠色專利數據的證據[ J].經濟研究,2018(12):129 ~ 143.

斯麗娟,曹昊煜.綠色信貸政策能夠改善企業(yè)環(huán)境社會責任嗎——基于外部約束和內部關注的視角[ J].中國工業(yè)經濟,2022(4):137 ~ 155.

太平,趙東麒.在華外資企業(yè)履行社會責任影響因素實證分析——基于在華銷售收入100強外資企業(yè)面板數據[ J].河北經貿大學學報,2014(6):124 ~ 129.

楊超,謝志華.國有資本經營預算銜接模式與選擇[ J].中央財經大學學報,2020(1):3 ~ 11.

易陽,蔣朏,劉莊,辛清泉.政府放權意愿、混合所有制改革與企業(yè)雇員效率[ J].世界經濟,2021(5):130 ~ 153.

余明桂,王空.地方政府債務融資、擠出效應與企業(yè)勞動雇傭[ J].經濟研究,2022(2):58 ~ 72.

趙璨,宿莉莎,曹偉.混合所有制改革:治理效應還是資源效應?——基于不同產權性質下企業(yè)投資效率的研究[ J].上海財經大學學報,2021(1):75 ~ 90.

張英奎,劉思勰,曾雅婷,李賓.霧霾污染、經營績效與企業(yè)環(huán)境社會責任[ J].中國環(huán)境管理,2019(4):39 ~ 45.

中新經緯.國資委:鼓勵國有控股上市公司引進持股占5%甚至以上的戰(zhàn)投[EB/OL]. https://baijiahao.baidu.com/s?id=1680338320241538382&wfr=spider&

for=pc,2020-10-12.

朱德勝,周曉珮.股權制衡、高管持股與企業(yè)創(chuàng)新效率[ J].南開管理評論,2016(3):136 ~ 144.

Abbas ?J.. Impact of total quality management on corporate green performance through the mediating role of corporate social responsibility[ J]. Journal of Cleaner Production,2020(C):118458.

Abu Qa' dan, M. B., Suwaidan ?M. S.. Board composition, ownership structure and corporate social responsibility disclosure: The case of jordan[ J]. Social Responsibility Journal,2019(1):28 ~ 46.

Adra S., Barbopoulos ?L. G.. The valuation effects of investor attention in stock-financed acquisitions[ J]. Journal of Empirical Finance,2018(45):108 ~ 125.

Bharath S. T., Jayaraman S., Nagar V.. Exit as governance: An empirical analysis[ J]. The Journal of Finance,2013(6):2515 ~ 2547..

Clegg ?L. J., Voss ?H., Tardios, J. A.. The autocratic advantage: Internationalization of state-owned multinationals[ J]. Journal of World Business,2018(5):668 ~ 681.

Jiang ?F., Huang ?J., Kim ?K. A.. Appointments of outsiders as CEOs, state-owned enterprises, and firm performance: Evidence from China[ J]. Paci-fic-Basin Finance Journal,2013(23):49 ~ 64.

Kong ?D., Wang ?L., ?Wang ?M.. Effects of anti-corruption on firm performance: Evidence from a quasi-natural experiment in China[ J]. Finance Research Letters,2017(23):190 ~ 195.

Liu ?Y.. A comparison of China's state owned enterprises and their counterparts in the United States: Performance and regulatory policy[ J]. Public Administration Review,2009(69):46 ~ 52.

Musacchio ?A., ?Lazzarini S. G.. State-owned enterprises as multinationals: Theory and research directions[ J]. State-Owned Multinationals,2018(17):255 ~ 276.

Reyes ?T.. Limited attention and M&A announcements[ J]. Journal of Empirical Finance,2018(49):201 ~ 222.

Santos ?M. S., Moreira ?A. C., ?Vieira ?E. S.. Governance with complex structures: Evidence from Western European countries[ J]. Journal of Business Economics and Management,2015(3):542 ~ 557.

Sharma S.. Managerial interpretations and organizational context as predictors of corporate choice of environmental strategy[ J]. The Academy of Management Journal,2000(4):681 ~ 697.

Tong S., Junarsin E., Li C.. A comparative study of Chinese SOE firm's boards and private firm's boards[ J]. Annals of Economics and Finance,2015(2):291 ~ 314.

Zhao D., Hu W.. Determinants of public trust in government: Empirical evi-dence from urban China[ J]. International Review of Administrative Sciences,2017(2):358 ~ 377.

Zhao ?Y., Mao ?J., ?Li ?Y.. Local governments' environmental emphasis and corporate green innovation: Evidence from China[ J]. Economic Change and Restructuring,2022(4):2577 ~ 2603.