“十四五”期間中國氫燃料電池政策、產業與科技發展熱點分析

2023-09-05 07:06:24姚輝超盧璐王秀林隋依言張雨晴伍思達戴若云侯海龍

山東化工 2023年13期

關鍵詞:發展

姚輝超,盧璐,王秀林,隋依言,張雨晴,伍思達,戴若云,侯海龍

(中海石油氣電集團技術研發中心,北京 100028)

燃料電池(Fuel Cell)是將氫氣的化學能直接轉化為電能的裝置,具有轉換效率高、零排放等特點,是最佳的氫能利用技術。它是繼水力發電、熱能發電和原子能發電之后的第四種發電技術。不同于傳統熱機發電方式,效率極限不受限卡諾循環限制(能量轉換效率60%以上),燃料電池反應產物水,減少二氧化碳和其他污染物的排放。燃料電池用燃料和氧氣作為同時沒有機械傳動部件,故沒有噪聲污染。從節約能源和保護生態環境的角度來看,燃料電池是最有發展前途的發電技術[1-2]。

正是由于氫氣能以燃料電池方式實現清潔、高效供能,才使氫能在交通能源、熱電聯供等領域相比傳統能源利用方式具備競爭優勢。

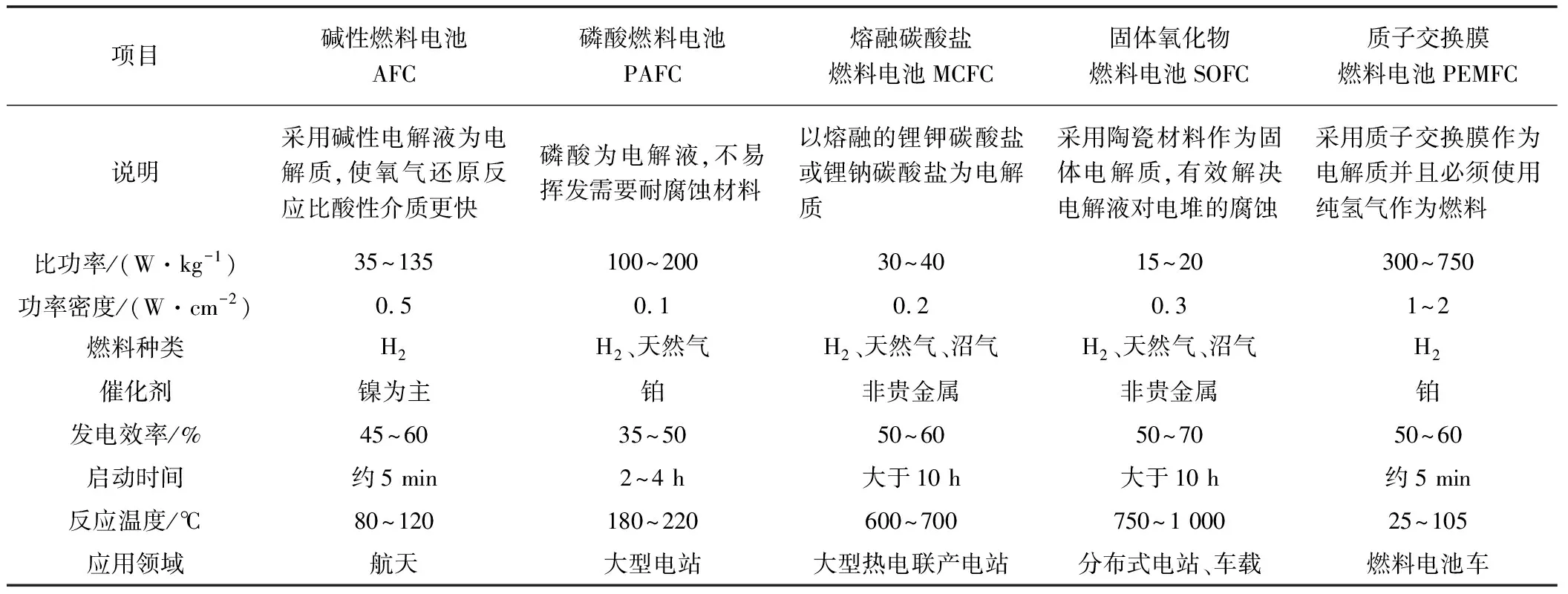

根據電解質的不同,料電池主要分為五大類:堿性燃料電池、磷酸型燃料電池、熔融碳酸鹽燃料電池、固體氧化物燃料電池、質子交換膜燃料電池,見表1。每類燃料電池發電效率都比較高,最高可達60%。根據燃料電池的特性,應用到不同場景中,如固體氧化物燃料電池由于燃料種類適用性廣,反應溫度高,可以廣泛用在分布式電站,質子交換膜燃料電池由于啟動時間短、反應溫度低、轉化效率高是燃料電池車的首選[3-5]。

表1 燃料電池分類

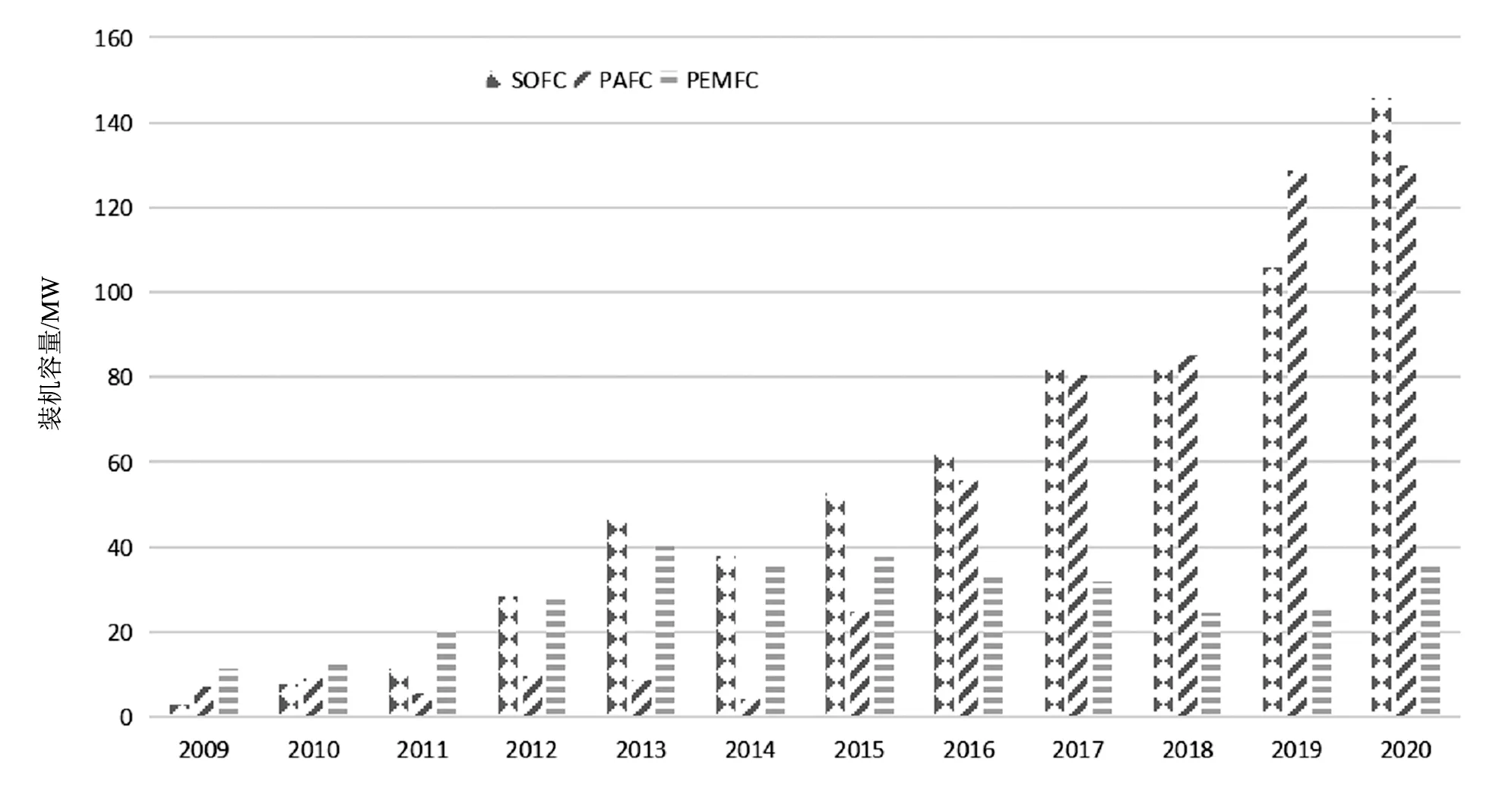

E4tech統計,2020年底氫燃料電池分布式發電裝機容量,SOFC、PAFC和PEMFC三種燃料電池均呈現增長趨勢(見圖1),其中全球SOFC裝機量147.5 MW,同比增長38.11%;2009—2020年期間,SOFC裝機量復合增長率56.10%;研究機構Marketsand MarketsTM預計到2025年SOFC市場規模將達到28.81億美元,復合年均增長率30.1%。

圖1 2020年全球各類型燃料電池分布式發電裝機容量

當前,美國、歐盟、日本等國家和地區都在投入大量資金,組織科研力量,制定發展規劃,積極推動氫能及燃料電池技術及產業發展,意圖搶占氫能產業發展的國際競爭制高點。中國將發展氫能產業作為重要措施,推進能源革命和經濟低碳轉型,既有利于應對氣候變化,在國際上樹立負責任大國的形象,也能夠滿足國內保障能源安全、發展低碳經濟的內在需求,具有多方面協同效應。需要以更大的決心和更有力的措施推動氫能技術進步,提高中國在氫能及燃料電池技術領域的競爭力,推動產業成為新的經濟增長點,以促進中國產業轉型升級和能源結構優化。

1 政策回顧分析

1.1 國家層面

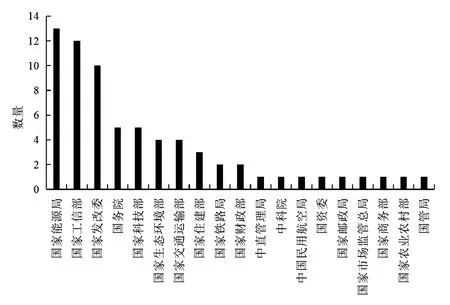

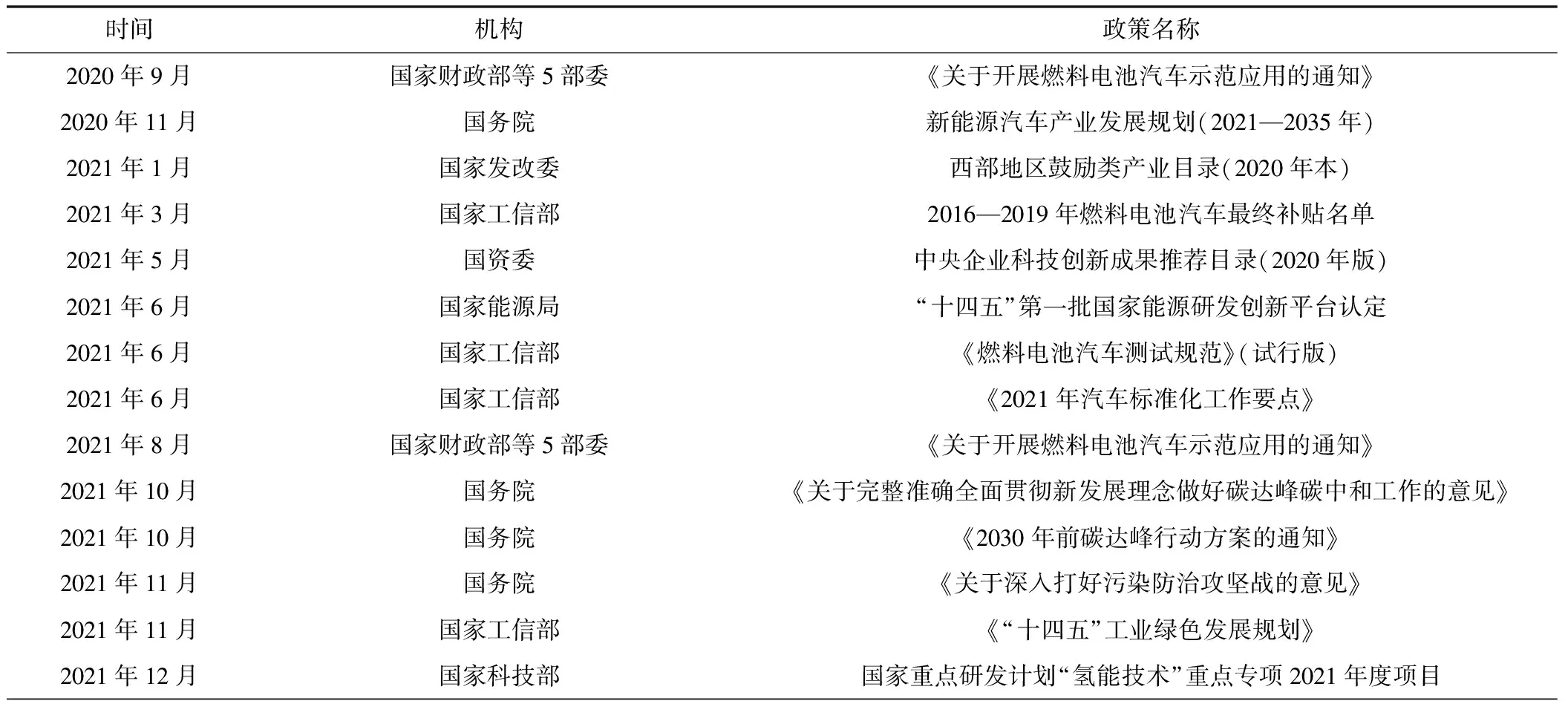

“十四五”開局以來,氫能及燃料電池產業發展得到國家層面高度重視,按照時間順序梳理了“十四五”期間國家層面涉及氫燃料電池產業發展的主要政策,如表2和圖2所示。

圖2 “十四五”期間國家層面氫燃料電池產業發展相關政策統計

表2 “十四五”期間中國氫燃料電池產業發展國家相關政策

國家層面氫燃料電池政策主要呈現以下特點:

1)數量多。受到“雙碳”任務與“十四五”開局之年的影響,國家政策與地方政策都遠超歷年,累計30多項;

2)邏輯變化。在“雙碳”政策影響下,國家對氫能與燃料電池產業的定位實現了從新能源汽車、到能源安全、再到節能減排與零碳環保的拓展;

3)權威度高。發文機關包括國務院、發改委、工信部、財政部、科技部、生態環境部、交通運輸部、住建部、能源局等十多個國家主管部門,此外其中多項政策由多部門聯合發布,進一步提高政策的權威度;

4)范圍廣。這些政策內容更為豐富,涉及氫燃料電池領域技術研發、示范應用、標準規范、優惠支持等各方面(詳見圖3),勢必有力推動氫燃料電池產業健康發展。

圖3 “十四五”期間國家層面氫燃料電池產業發展相關政策分析

1.2 地方層面

按照時間順序梳理了“十四五”期間地方層面涉及氫燃料電池產業發展的主要政策。地方層面氫燃料電池政策有以下幾個趨勢:

1)國內省份幾乎全覆蓋。“十四五”開局到現在已有上海、北京、廣東、山東等28個省份陸續發布本地氫燃料電池產業發展規劃,且許多地方都制定了促進氫燃料電池產業發展的相關政策,涉及技術研發、基礎設施建設、關鍵零部件制造和配套運營服務等。

2)政策數量達到新高度。“十四五”期間各地區對于氫燃料電池發展的主要政策,據不完全統計約76項。

3)涉及整個產業鏈。由圖4可知,許多地區不僅圍繞氫燃料電池在交通領域的應用制定了相應的布局,對加氫站建設、氫燃料電池車運行進行明確規劃,很多地方政府也布局了氫燃料電池熱電聯供在園區內建筑樓宇、數據中心的應用。

圖4 “十四五”期間各地區對于氫燃料電池發展的主要政策

2 產業與科技發展熱點

2.1 產業發展方向

《氫能產業發展中長期規劃(2021—2035年)》,明確了氫的能源屬性,是未來國家能源體系的組成部分,充分發揮氫能清潔低碳特點,推動交通、工業等用能終端和高耗能、高排放行業綠色低碳轉型。同時,明確氫能是戰略性新興產業的重點方向,是構建綠色低碳產業體系、打造產業轉型升級的新增長點。

1)交通領域:燃料電池汽車與鋰電池純電動汽車是我國新能源交通領域重要組成部分,燃料電池在重型車輛應用相對具有優勢,隨著燃料電池技術的進步有序拓展氫燃料電池在新能源客、貨汽車市場應用空間。

2)發電領域:燃料電池發電是分布式熱電聯供的重要組成部分,能夠有效提高能量利用效率。此外,可以作為風光等新能源發電的重要調峰和儲能手段。

2.2 科技發展熱點

氫燃料電池相關產業和科技發展,是實現氫能大規模應用的最核心的路徑。國家重點研發計劃,針對事關國計民生的重大社會公益性研究,以及事關產業核心競爭力、整體自主創新能力和國家安全的重大科學技術問題,突破國民經濟和社會發展主要領域的技術瓶頸。2021年和2022年國家重點研發計劃重點專項密集支持氫能及燃料電池全產業鏈產業的發展[6-8]。

1)國家重點研發計劃“氫能技術”項目安排,涉及光伏/風電等波動性電源電解制氫材料和過程基礎、低成本PEM電解水關鍵材料制備技術及其制氫應用示范、系統集成關鍵技術;住宅用質子交換膜燃料電池綜合供能系統集成關鍵技術;管式固體氧化物燃料電池發電單元及電堆關鍵技術;十萬噸級可再生能源電解水制氫合成氨示范工程等17個項目。

2)“新能源汽車”重點專項有2項涉及氫能與燃料電池,分別為車用固體氧化物燃料電池關鍵技術研究和高密度大容量氣氫車載儲供系統設計及關鍵部件研制。

3)“高端功能與智能材料”重點專項有3項涉及氫能與燃料電池,包括高性能低成本燃料電池膜電極的產業化制備技術等。

4)“催化科學”重點專項有12項涉及氫能與燃料電池,包括催化氫化和氫元素化反應研究、可規模化太陽能光催化分解水制氫研究等。

5)“大科學裝置前沿研究”重點專項有1項涉及氫能,為面向氫能源關鍵催化過程的多尺度原位同步輻射研究平臺。

3 結論

氫能及燃料電池產業是我國能源轉型主要路徑,“十四五”以來,備受中央政府和地方的關注,國家層面氫燃料電池政策呈現出數量多、產業鏈全、權威度高、范圍廣等特點,地方政府基本都發布氫能與燃料電池的規劃和政策。然而氫燃料電池發展仍然需要解決一些問題:

1)政策支持形成合力協同,國家層面和地方政府層面出臺的政策需要保持規劃目標和方向的一致,這樣才能相互協同、形成合力,有利于明確我國氫能及燃料電池攻關方向,有計劃有步驟地推動產業健康發展。

2)產業鏈之間加強協同,氫能及燃料電池產業鏈涉及環節冗長、產品部件繁多,一方面需要加強“產學研”部門之間的通力合作,避免重復投入,形成良性生態鏈;另一方面需要,產品和配件形成通用標準,形成產業化。

3)拓展應用示范場景,探索氫能及燃料電池可以商業運營的有效模式,推動氫燃料電池車的商業化運營,積極拓展氫燃料電池熱電聯供、備用電源、固定電站、數據中心等氫能應用領域[10-12],推動氫能的全方位發展和應用,培育新經濟增長點。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15