公辦高校財(cái)務(wù)指標(biāo)的建立及內(nèi)部控制

2023-09-14 07:39:56鄒佳佳

黑龍江科學(xué) 2023年15期

鄒佳佳

(長(zhǎng)江大學(xué),湖北 荊州 434023)

隨著我國(guó)高校辦學(xué)規(guī)模的不斷擴(kuò)大和辦學(xué)質(zhì)量的不斷提升,各高校的科研經(jīng)費(fèi)和管理費(fèi)用也在日漸攀升。公辦高校是非盈利性質(zhì)的組織機(jī)構(gòu),其財(cái)務(wù)管理不能以經(jīng)營(yíng)利潤(rùn)為主要關(guān)注對(duì)象。為了合理分析公辦高校的財(cái)務(wù)狀況,有效管控資金收支情況,公辦高校正在不斷進(jìn)行財(cái)務(wù)指標(biāo)構(gòu)建及內(nèi)部財(cái)務(wù)風(fēng)險(xiǎn)管控,加強(qiáng)了信息化管理,突出財(cái)務(wù)報(bào)表的針對(duì)性并完善指標(biāo)數(shù)據(jù),做好財(cái)務(wù)指標(biāo)評(píng)價(jià)工作,形成成熟完善的信息化財(cái)務(wù)流程及有效的反饋機(jī)制,發(fā)揮長(zhǎng)效監(jiān)督效應(yīng)。

1 公辦高校財(cái)務(wù)指標(biāo)建立

公辦高校經(jīng)費(fèi)主要來(lái)源于財(cái)政教育撥款,也會(huì)有投資者對(duì)高校進(jìn)行投資和捐贈(zèng),其財(cái)務(wù)報(bào)表的主要報(bào)告對(duì)象為教育機(jī)關(guān)和財(cái)政管理部門,經(jīng)費(fèi)由政府財(cái)政預(yù)算統(tǒng)一管理,學(xué)生及家長(zhǎng)作為高校一定意義上的“消費(fèi)者”,在繳納學(xué)費(fèi)的同時(shí)也對(duì)高校財(cái)務(wù)狀況有一定的監(jiān)督管理作用。高校財(cái)務(wù)管理的利益相關(guān)者范圍擴(kuò)大至高校內(nèi)部管理層、財(cái)政管理部門、教育主管部門、學(xué)生及家長(zhǎng)、銀行等債權(quán)人、社會(huì)捐贈(zèng)者、廣大公眾等。高校財(cái)務(wù)報(bào)表的主體和對(duì)應(yīng)的財(cái)務(wù)信息需求中,高校管理部門、財(cái)政管理部門、教育主管部門為內(nèi)部信息主體,學(xué)生及家長(zhǎng)、銀行等債權(quán)人、社會(huì)捐贈(zèng)者、廣大公眾為外部信息主體。不同主體對(duì)高校財(cái)務(wù)信息的需求不同,關(guān)注的財(cái)務(wù)指標(biāo)也不盡相同。其中,高校管理部門、財(cái)政管理部門、教育主管部門主要通過(guò)財(cái)務(wù)報(bào)表對(duì)高校的成本支出、資金審批、資源配置等內(nèi)容進(jìn)行評(píng)價(jià)和決策,在財(cái)務(wù)信息上更關(guān)注資源配置能力、償債能力、運(yùn)行能力等綜合指標(biāo),通過(guò)評(píng)價(jià)高校整體財(cái)務(wù)狀況來(lái)實(shí)現(xiàn)資源在各高校間的有效配置。學(xué)生及家長(zhǎng)更關(guān)注高校的整體運(yùn)行狀況和教育水平。銀行等作為高校的債權(quán)人,更關(guān)心高校的負(fù)債水平和償債能力,判斷高校能否在規(guī)定時(shí)間內(nèi)償還債款。社會(huì)捐贈(zèng)者及廣大公眾作為高校的評(píng)價(jià)者和監(jiān)督者,對(duì)高校財(cái)務(wù)信息持知情態(tài)度,較為關(guān)注高校的整體運(yùn)行情況。

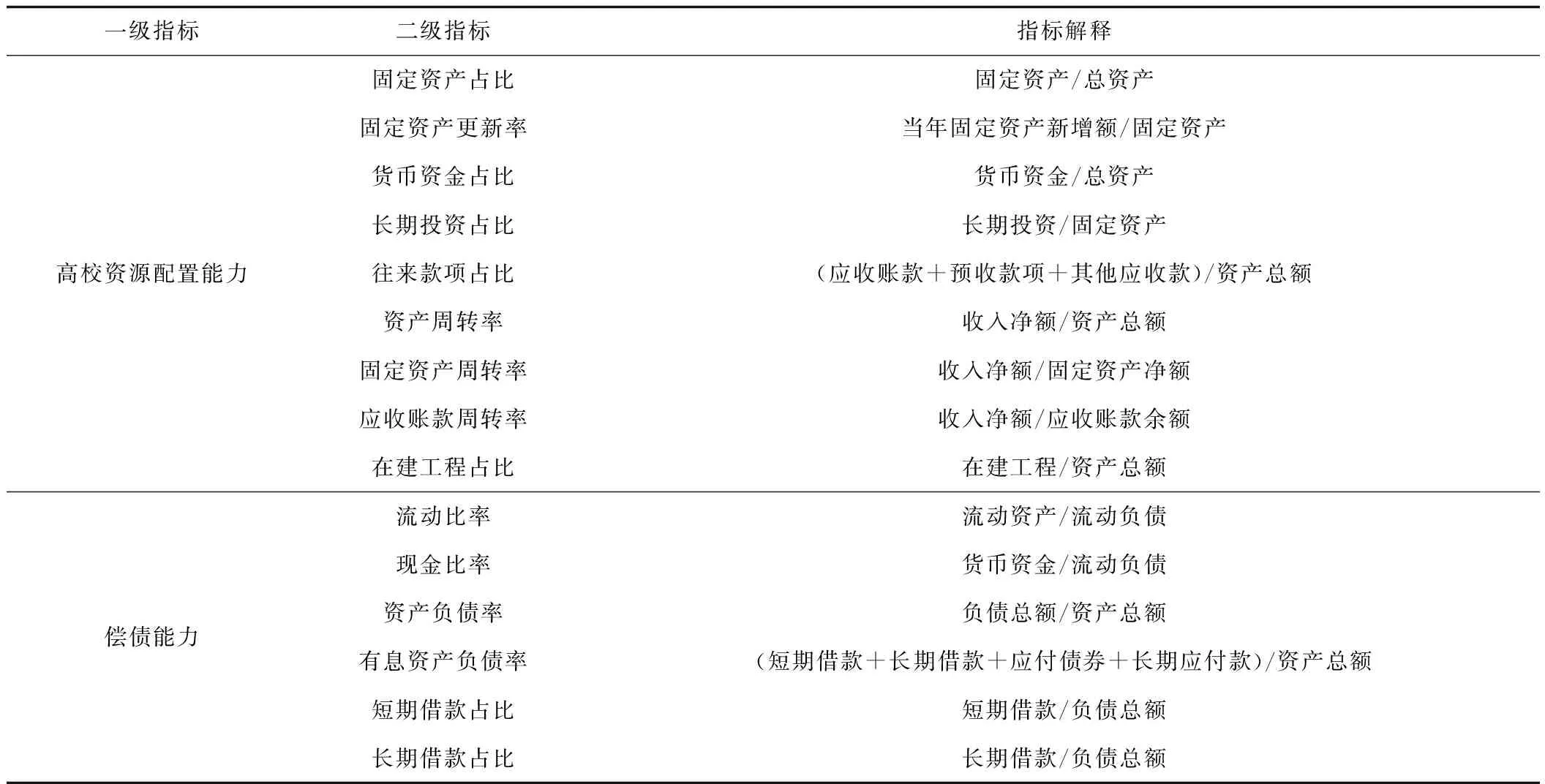

雖然各主體對(duì)高校財(cái)務(wù)狀況的關(guān)注點(diǎn)不同,但最終關(guān)注點(diǎn)仍然落在對(duì)各財(cái)務(wù)指標(biāo)的設(shè)立和分析上。對(duì)高校財(cái)務(wù)指標(biāo)進(jìn)行改進(jìn)和分析須考慮到高校的資源配置能力是內(nèi)部信息主體關(guān)注的重點(diǎn),根據(jù)企業(yè)在資產(chǎn)周轉(zhuǎn)等方面的相關(guān)指標(biāo),選擇用資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)占比、固定資產(chǎn)更新率、長(zhǎng)期投資占比、貨幣資金占比等來(lái)衡量高校在資金使用和收入配比等方面的配置能力,以此提高高校對(duì)教學(xué)科研設(shè)備、房屋建筑物等固定資產(chǎn)的利用效率。償債能力方面,選擇用流動(dòng)比率、現(xiàn)金比率、資產(chǎn)負(fù)債率、有息資產(chǎn)負(fù)債率、長(zhǎng)短期借款占比等數(shù)據(jù)進(jìn)行衡量。為保證負(fù)債指標(biāo)的真實(shí)性,指標(biāo)中的總資產(chǎn)應(yīng)剔除受托代理等不屬于高校所有的資產(chǎn),合理添加長(zhǎng)短期借款占比,有效控制高校財(cái)務(wù)風(fēng)險(xiǎn)。運(yùn)行能力方面,主要從收入和支出兩個(gè)方面進(jìn)行衡量,包括教育事業(yè)收入、財(cái)政撥款收入、科研收入等收入指標(biāo)和公共經(jīng)費(fèi)、人員經(jīng)費(fèi)等費(fèi)用指標(biāo)[1]詳見表2。

表2 高校財(cái)務(wù)指標(biāo)分析體系Tab.2 University financial index analysis system

2 公辦高校財(cái)務(wù)內(nèi)部控制管理問(wèn)題及對(duì)策

部分公辦高校財(cái)務(wù)內(nèi)部控制存在一些問(wèn)題:①以財(cái)務(wù)人員人工記賬為主,容易在實(shí)際操作中出現(xiàn)誤差,準(zhǔn)確性有待提高。②財(cái)務(wù)評(píng)價(jià)和決策依據(jù)主要依靠財(cái)務(wù)工作人員的主觀工作經(jīng)驗(yàn),工作方法、觀念、設(shè)備較為落后,缺乏客觀專業(yè)的財(cái)務(wù)指導(dǎo),難以跟上信息化內(nèi)部控制管理的發(fā)展步伐。③高校財(cái)務(wù)業(yè)務(wù)種類復(fù)雜多樣,涉及辦公用品、科研經(jīng)費(fèi)等項(xiàng)目的預(yù)算和報(bào)銷管理及學(xué)費(fèi)、書本費(fèi)、住宿費(fèi)的繳納和校園卡、電卡、水卡等業(yè)務(wù)的收繳管理,僅依靠傳統(tǒng)的財(cái)務(wù)管理方式難以實(shí)現(xiàn)高效率運(yùn)轉(zhuǎn)[2]。為有效管控高校的財(cái)務(wù)風(fēng)險(xiǎn),可通過(guò)內(nèi)部控制和信息化建設(shè)來(lái)確保日常高校資金使用的安全性和資源配置的有效性。

1)引入信息化控制手段,提升財(cái)務(wù)內(nèi)部控制管理的系統(tǒng)性。大數(shù)據(jù)、人工智能手段的引入能夠提高高校財(cái)務(wù)管理的精確度,降低人工核算帶來(lái)的誤差和主觀影響。全面的信息化管理有利于形成完備的財(cái)務(wù)系統(tǒng)流程,通過(guò)事前、事中、事后的有效控制為財(cái)務(wù)管理全程化監(jiān)督提供可能性。財(cái)務(wù)管理人員和監(jiān)督檢察人員能夠根據(jù)財(cái)務(wù)信息化管理系統(tǒng)對(duì)相關(guān)信息進(jìn)行檢索和處理,從而有效提高財(cái)務(wù)核算的工作效率,優(yōu)化數(shù)據(jù)回溯和信息監(jiān)管的功能性。

2)強(qiáng)化高校財(cái)務(wù)信息化平臺(tái)建設(shè),提高各部門信息共享程度。可根據(jù)高校財(cái)務(wù)業(yè)務(wù)種類的多樣性設(shè)置教師OA辦公系統(tǒng)、科研平臺(tái)審批報(bào)銷系統(tǒng)、學(xué)生費(fèi)用管理系統(tǒng)和校園卡、電卡、水卡結(jié)算系統(tǒng)等,打造多樣化的高校財(cái)務(wù)管理平臺(tái)。為實(shí)現(xiàn)財(cái)務(wù)管理的一致性,高校應(yīng)加強(qiáng)各部門間的協(xié)作溝通,在保證各結(jié)算系統(tǒng)高效運(yùn)行的情況下打造綜合的內(nèi)部控制管理系統(tǒng),通過(guò)部門間的信息共享實(shí)現(xiàn)對(duì)高校財(cái)務(wù)管理的監(jiān)督和控制[3]。

3)提高高校財(cái)務(wù)內(nèi)部控制的執(zhí)行力度,完善財(cái)務(wù)信息共享體系。高校財(cái)務(wù)內(nèi)部控制管理應(yīng)與各業(yè)務(wù)緊密連接,固定資產(chǎn)管理部門應(yīng)及時(shí)上報(bào)報(bào)廢的設(shè)備資產(chǎn),提升高校相關(guān)資產(chǎn)數(shù)據(jù)的精確性。信息化管理平臺(tái)共享體系能夠避免各部門間的無(wú)效溝通,提高財(cái)務(wù)人員的對(duì)接效率。高校應(yīng)進(jìn)一步加強(qiáng)財(cái)務(wù)團(tuán)隊(duì)建設(shè),開設(shè)預(yù)算管理、支出管理、收入管理、資產(chǎn)管理等細(xì)化管理體系,保證內(nèi)部管理體系的科學(xué)性[4]。

3 結(jié)束語(yǔ)

通過(guò)分析高校財(cái)務(wù)報(bào)表主體及指標(biāo)需求,建立了更有效的財(cái)務(wù)管理指標(biāo),根據(jù)不同主體對(duì)高校財(cái)務(wù)信息的需求將財(cái)務(wù)指標(biāo)分為資源配置能力、償債能力、運(yùn)行能力三大類,用資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率等指標(biāo)來(lái)衡量高校財(cái)務(wù)資源的配置能力,用流動(dòng)比率、現(xiàn)金比率、資產(chǎn)負(fù)債率、有息資產(chǎn)負(fù)債率、長(zhǎng)期借款占比等指標(biāo)衡量高校的償債能力,從收入和支出兩個(gè)方面來(lái)衡量高校財(cái)務(wù)的運(yùn)行能力。針對(duì)部分高校財(cái)務(wù)內(nèi)部控制手段誤差較大、管理效率偏低的問(wèn)題,引入信息化控制手段,突出財(cái)務(wù)內(nèi)部控制管理的系統(tǒng)性,加強(qiáng)高校財(cái)務(wù)信息平臺(tái)的建設(shè),強(qiáng)調(diào)各部門間的信息共享程度,完善財(cái)務(wù)信息共享體系,以全面提高高校財(cái)務(wù)內(nèi)部控制的執(zhí)行力度。

猜你喜歡

中小學(xué)信息技術(shù)教育(2021年8期)2021-09-10 17:59:45

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

甘肅教育(2020年18期)2020-10-28 09:06:02

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58