機(jī)構(gòu)投資者持股能否促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)

2023-09-15 16:01:40楊慶李亞茹童雯雯

財(cái)會(huì)月刊·上半月 2023年9期

關(guān)鍵詞:機(jī)構(gòu)投資者

楊慶 李亞茹 童雯雯

【摘要】在當(dāng)前復(fù)雜嚴(yán)峻的內(nèi)外部環(huán)境下, 利益相關(guān)者支持對(duì)企業(yè)持續(xù)經(jīng)營與發(fā)展至關(guān)重要。以2010 ~ 2020年滬深A(yù)股上市公司為樣本, 檢驗(yàn)機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響及作用機(jī)制。研究發(fā)現(xiàn), 機(jī)構(gòu)投資者持股促進(jìn)了危機(jī)企業(yè)反轉(zhuǎn), 并且這種促進(jìn)效應(yīng)是通過緩解企業(yè)融資約束與提高企業(yè)投資效率兩條路徑的作用而實(shí)現(xiàn)的。進(jìn)一步通過異質(zhì)性分析發(fā)現(xiàn): 不同屬性機(jī)構(gòu)投資者的促進(jìn)作用存在明顯差異, 國有及境內(nèi)機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)可能性的提升效果更好; 在信息傳遞效率以及經(jīng)濟(jì)政策不確定性較高的環(huán)境中, 機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)的促進(jìn)作用更為顯著。

【關(guān)鍵詞】機(jī)構(gòu)投資者;危機(jī)企業(yè)反轉(zhuǎn);融資約束;投資效率

【中圖分類號(hào)】 F275? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2023)17-0029-8

一、 問題的提出

近年來, 全球經(jīng)濟(jì)復(fù)蘇動(dòng)力不足, 國際環(huán)境更趨復(fù)雜和不確定。與此同時(shí), 我國經(jīng)濟(jì)發(fā)展受到需求收縮、 供給沖擊、 預(yù)期轉(zhuǎn)弱三重壓力的嚴(yán)峻考驗(yàn), 我國企業(yè)面臨著成本壓力高企、 行業(yè)發(fā)展變革、 技術(shù)風(fēng)險(xiǎn)等問題。不利的內(nèi)外部環(huán)境對(duì)我國企業(yè)的經(jīng)營構(gòu)成了極其嚴(yán)峻的挑戰(zhàn), 因此如何逆轉(zhuǎn)業(yè)績衰退的趨勢(shì), 促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)是當(dāng)前實(shí)務(wù)界與學(xué)術(shù)界共同面臨的重要課題。目前危機(jī)企業(yè)反轉(zhuǎn)的相關(guān)研究較為有限, 主要研究包括行業(yè)和宏觀經(jīng)濟(jì)環(huán)境(Abebe等,2011)、 企業(yè)特征(Ramanujam,2009)、 企業(yè)發(fā)展策略(段海艷等,2020;楊慶等,2022)、 高管個(gè)體及團(tuán)隊(duì)特征(Tang等,2021)、 高管薪酬(徐高彥等,2018)等因素對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響, 但是基于企業(yè)利益相關(guān)者作用的探究寥寥無幾。特別是機(jī)構(gòu)投資者作為第三類重要股東, 其在資金規(guī)模、 信息獲取、 專業(yè)能力等方面均勝于個(gè)人投資者, 而其持股目的與控股股東又存在著顯著的不同, 那么機(jī)構(gòu)投資者是否能夠影響危機(jī)企業(yè)反轉(zhuǎn)呢?

伴隨著機(jī)構(gòu)投資者類型的多元化和規(guī)模的擴(kuò)大化, 其已成為我國證券市場(chǎng)的主體投資者, 在證券市場(chǎng)上的地位和作用顯著提高。區(qū)別于個(gè)人投資者規(guī)模較小、 消息閉塞、 風(fēng)險(xiǎn)承受能力稍弱的特點(diǎn), 機(jī)構(gòu)投資者資金雄厚、 擅長信息挖掘與處理、 社交網(wǎng)絡(luò)廣闊, 抵抗風(fēng)險(xiǎn)的能力較強(qiáng), 其行為會(huì)對(duì)其他投資者起到示范引導(dǎo)作用, 進(jìn)而對(duì)證券市場(chǎng)的穩(wěn)定性造成影響, 因此被稱為資本市場(chǎng)的“壓艙石”。現(xiàn)有研究主要集中于機(jī)構(gòu)投資者參與公司治理帶來的經(jīng)濟(jì)后果, 結(jié)論多數(shù)證實(shí)了其正向治理效應(yīng), 且主要驗(yàn)證了機(jī)構(gòu)投資者能夠提升公司價(jià)值(Davis,2002)、 降低盈余管理水平(吾買爾江·艾山等,2021)、 減少公司避稅行為(汪玉蘭和易朝輝,2017)、 提高公司信息透明度(李昊洋等,2018;魏文君和李黎,2023)等。那么在企業(yè)發(fā)生業(yè)績衰退的危機(jī)情境下, 機(jī)構(gòu)投資者能否有效發(fā)揮其積極作用, 幫助企業(yè)度過危機(jī)并成功反轉(zhuǎn)成為本研究關(guān)注的焦點(diǎn)。與此同時(shí), 探究機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)的作用路徑與機(jī)制也非常重要。融資是企業(yè)展開經(jīng)營活動(dòng)的重要前提, 更是危機(jī)企業(yè)面臨的重要瓶頸與紓困的關(guān)鍵; 投資則是企業(yè)獲得長期利益的必要渠道, 更是危機(jī)企業(yè)實(shí)現(xiàn)盈利扭轉(zhuǎn)的重要手段。因此, 本研究擬進(jìn)一步分別從融資和投資兩個(gè)角度探尋機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)的作用機(jī)理。另外, 本文還對(duì)機(jī)構(gòu)投資者異質(zhì)性、 信息傳遞效率差異性及經(jīng)濟(jì)政策不確定性進(jìn)行了檢驗(yàn)分析, 擬構(gòu)建較為全面的理論框架, 為不確定性加劇的背景下危機(jī)企業(yè)實(shí)現(xiàn)業(yè)績回升, 進(jìn)而為成功反轉(zhuǎn)提供理論依據(jù)與實(shí)踐借鑒。

二、 理論分析與研究假設(shè)

(一)機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)

企業(yè)業(yè)績衰退指的是銷售收入、 獲利能力、 市場(chǎng)地位等多維度績效發(fā)生惡化(劉新爭和高闖,2021)。此時(shí), 企業(yè)內(nèi)部資源驟減, 組織的運(yùn)營效率與合法性降低, 并呈現(xiàn)出高度脆弱性(Carmeli和Sheaffer,2009)。在這種處境艱難且“脆弱易碎”的情況下, 來自利益相關(guān)者的有力支持能夠幫助危機(jī)企業(yè)擺脫困境。機(jī)構(gòu)投資者擁有企業(yè)部分所有權(quán), 其收益與企業(yè)經(jīng)營業(yè)績息息相關(guān)。在企業(yè)面臨業(yè)績衰退危機(jī)時(shí), “割肉逃跑”的成本較高(Lorange和Nelson, 1987) , 若短期內(nèi)大量拋售股票會(huì)沖擊市場(chǎng)造成股價(jià)下跌, 也會(huì)導(dǎo)致較高的退出成本。對(duì)于機(jī)構(gòu)投資者而言, “用手投票”的方式顯然比“用腳投票”更切實(shí)可行。因此, 當(dāng)被投資企業(yè)業(yè)績不斷下滑, 機(jī)構(gòu)投資者在降低財(cái)產(chǎn)損失或最大化投資收益的動(dòng)機(jī)驅(qū)動(dòng)下, 影響公司治理、 履行監(jiān)督職能的動(dòng)力也隨之增強(qiáng), 其會(huì)從多方面幫助危機(jī)企業(yè)實(shí)現(xiàn)業(yè)績提升進(jìn)而成功反轉(zhuǎn)。

首先, 企業(yè)反轉(zhuǎn)計(jì)劃的制訂與實(shí)施應(yīng)建立在對(duì)自身與外部環(huán)境充分認(rèn)識(shí)的基礎(chǔ)上。機(jī)構(gòu)投資者作為外部股東, 能夠更加獨(dú)立、 客觀地認(rèn)識(shí)及評(píng)價(jià)企業(yè)內(nèi)部治理、 組織結(jié)構(gòu)等方面存在的短板, 且其憑借較強(qiáng)的專業(yè)性能準(zhǔn)確分析企業(yè)在市場(chǎng)所處的位置, 其對(duì)于市場(chǎng)環(huán)境的判斷、 投資機(jī)會(huì)的識(shí)別也更加敏銳。其次, 資源的匱乏不利于危機(jī)企業(yè)反轉(zhuǎn)行動(dòng)的展開, 甚至?xí){到企業(yè)生存。機(jī)構(gòu)投資者不僅能為企業(yè)提供重要資源, 使公司得以正常運(yùn)作(Chen等,2007), 其持股行為還會(huì)釋放積極信號(hào), 引導(dǎo)市場(chǎng)上的資金流向。另外, 機(jī)構(gòu)投資者豐富的社交網(wǎng)絡(luò)會(huì)將企業(yè)內(nèi)部真實(shí)情況或發(fā)展?jié)摿Φ刃畔鬟f出去, 吸引其他投資者, 減少企業(yè)的資源限制。再次, 培育新業(yè)務(wù)、 發(fā)掘新的利潤增長點(diǎn)是危機(jī)企業(yè)獲取競爭優(yōu)勢(shì)、 實(shí)現(xiàn)業(yè)績逆轉(zhuǎn)的根本途徑(García-Meca,2017)。機(jī)構(gòu)投資者為獲取長期穩(wěn)定的回報(bào)有動(dòng)力為企業(yè)創(chuàng)新活動(dòng)提供支持, 為研發(fā)活動(dòng)注入資金, 并憑借專業(yè)優(yōu)勢(shì)對(duì)公司創(chuàng)新決策等進(jìn)行指導(dǎo), 降低失敗風(fēng)險(xiǎn), 提升創(chuàng)新效率。除了上述情況, 機(jī)構(gòu)投資者會(huì)通過提高危機(jī)企業(yè)運(yùn)營及決策效率來幫助企業(yè)實(shí)現(xiàn)反轉(zhuǎn): 一是提高企業(yè)決策效率。機(jī)構(gòu)投資者擁有的大量未公開信息是企業(yè)高效決策的基礎(chǔ), 豐富的專業(yè)知識(shí)儲(chǔ)備、 既往投融資決策經(jīng)驗(yàn)又使其成為企業(yè)的“智囊團(tuán)”, 從而提高預(yù)測(cè)的準(zhǔn)確性, 有效降低決策風(fēng)險(xiǎn)。二是發(fā)揮企業(yè)外部治理機(jī)制。機(jī)構(gòu)投資者通過監(jiān)督抑制管理層與控股股東在企業(yè)業(yè)績衰退背景下為謀取私利而進(jìn)行的有損公司經(jīng)營發(fā)展的行為, 維護(hù)中小股東利益, 減少兩類代理問題的發(fā)生(Shleifer和 Vishny,1986)。三是促進(jìn)內(nèi)部治理的完善。機(jī)構(gòu)投資者可以通過提交股東提案、 發(fā)起股東訴訟、 與管理層進(jìn)行談判等途徑表達(dá)自己的不滿, 從而作用于公司內(nèi)部治理并對(duì)公司重大決策產(chǎn)生影響。基于此, 本文提出:

H1: 機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)正相關(guān), 即機(jī)構(gòu)投資者持股能夠促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)。

(二)機(jī)構(gòu)投資者持股、 融資約束與危機(jī)企業(yè)反轉(zhuǎn)

業(yè)績衰退的企業(yè)資源持續(xù)被消耗, 獲取外部資源的能力不斷下降, 與此同時(shí)企業(yè)為脫離危機(jī)亟需尋找新的利潤增長點(diǎn), 而新的探索必然帶來成本的提升, 進(jìn)一步加劇了企業(yè)的融資約束程度, 這勢(shì)必會(huì)阻礙反轉(zhuǎn)舉措的實(shí)施及反轉(zhuǎn)的實(shí)現(xiàn)。機(jī)構(gòu)投資者除了直接為危機(jī)企業(yè)提供資金支持及干預(yù)融資決策(葉松勤和徐經(jīng)長,2013), 還能通過緩解企業(yè)信息不對(duì)稱、 減少代理問題, 間接減輕企業(yè)的資金壓力, 為其紓困解難。一方面, 內(nèi)外部信息不對(duì)稱會(huì)增加企業(yè)外部融資成本, 加重融資約束(Pawlina和Renneboog,2005)。此時(shí), 機(jī)構(gòu)投資者可憑借其專業(yè)團(tuán)隊(duì)進(jìn)行信息的廣泛搜集和深入解讀, 并能利用社會(huì)網(wǎng)絡(luò)資源使信息盡可能地傳播, 從而緩解管理層與股東、 大股東與中小股東之間的信息不對(duì)稱。同時(shí), 機(jī)構(gòu)投資者也可以采取在股東大會(huì)上行使投票權(quán)等措施要求企業(yè)公開較為真實(shí)、 準(zhǔn)確的信息, 提升信息披露透明度(楊海燕等,2012), 從而降低由于信息不對(duì)稱造成的融資困難。另一方面, 代理問題越嚴(yán)重, 投資者無法收到回報(bào)的風(fēng)險(xiǎn)越大, 企業(yè)進(jìn)行外部融資的成本就越高。機(jī)構(gòu)投資者的外部監(jiān)督職能會(huì)增加經(jīng)理人進(jìn)行自利行為的邊際成本, 有效遏制控股股東的“掏空”行為, 減少兩類代理問題的發(fā)生, 進(jìn)而降低融資成本, 減輕資金制約。基于上述分析, 機(jī)構(gòu)投資者能利用其自身優(yōu)勢(shì)緩解危機(jī)企業(yè)的融資約束, 有助于企業(yè)反轉(zhuǎn)策略的實(shí)施以及各項(xiàng)經(jīng)營活動(dòng)的展開, 從而促進(jìn)危機(jī)企業(yè)成功反轉(zhuǎn)。因此, “機(jī)構(gòu)投資者持股—融資約束—危機(jī)企業(yè)反轉(zhuǎn)”這一機(jī)制具備存在的可能性。基于此, 本文提出:

H2: 機(jī)構(gòu)投資者持股可以緩解企業(yè)融資約束, 進(jìn)而促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)。

(三)機(jī)構(gòu)投資者持股、 投資效率與危機(jī)企業(yè)反轉(zhuǎn)

處在業(yè)績衰退危機(jī)中的企業(yè), 資源獲取能力降低, 提高資源的使用效率就顯得尤為重要, 因此投資行為的效率高低會(huì)直接影響危機(jī)企業(yè)反轉(zhuǎn)的概率大小。而機(jī)構(gòu)投資者能夠有效減少衰退企業(yè)非效率投資現(xiàn)象的發(fā)生。第一, 信息不全或失真是投資決策失誤的重要原因。機(jī)構(gòu)投資者能夠通過強(qiáng)大的信息挖掘和分析能力獲取完整且較為準(zhǔn)確的信息, 并及時(shí)共享給企業(yè), 為其投資決策提供充足的信息保障(尚航標(biāo)等,2022)。第二, 機(jī)構(gòu)投資者豐富的投融資經(jīng)驗(yàn)以及專業(yè)的投融資知識(shí)能夠彌補(bǔ)企業(yè)的不足, 協(xié)助企業(yè)提升投資決策的效率與質(zhì)量, 實(shí)現(xiàn)決策的高效性與科學(xué)性。第三, 機(jī)構(gòu)投資者豐富的社會(huì)網(wǎng)絡(luò)資源有助于危機(jī)企業(yè)獲得別人無法獲得的信息及投資機(jī)會(huì)。第四, 機(jī)構(gòu)投資者會(huì)發(fā)揮公司的外部監(jiān)管作用, 從而促進(jìn)公司內(nèi)部治理機(jī)制的完善, 提高內(nèi)部控制的有效性(李越冬和嚴(yán)青,2017)。一方面, 有效抑制管理層的短視和機(jī)會(huì)主義行為(Wada,2019); 另一方面, 制約大股東, 抑制“隧道”行為, 從而減少公司內(nèi)部人員為滿足私利而進(jìn)行的非效率投資行為。第五, 機(jī)構(gòu)投資者能夠在股東大會(huì)上對(duì)企業(yè)的運(yùn)營發(fā)表評(píng)論、 提出建議, 或推舉董事會(huì)成員直接參與企業(yè)經(jīng)營, 取得重要投資決策的表決權(quán)(梁上坤,2018)。可見, 機(jī)構(gòu)投資者有能力通過各種途徑提升企業(yè)投資效率, 進(jìn)而促進(jìn)危機(jī)企業(yè)業(yè)績回升, 實(shí)現(xiàn)反轉(zhuǎn)。基于此, 本文提出:

H3: 機(jī)構(gòu)投資者持股可以提高企業(yè)投資效率, 進(jìn)而促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)。

三、 研究設(shè)計(jì)

(一)數(shù)據(jù)來源與樣本選擇

本文選取2010 ~ 2020年滬深A(yù)股上市企業(yè)為研究樣本, 國有機(jī)構(gòu)投資者持股數(shù)據(jù)取自Choice金融數(shù)據(jù)庫, 危機(jī)企業(yè)反轉(zhuǎn)數(shù)據(jù)手工整理篩選取得, 其他數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫。

另外, 在選擇樣本時(shí)還剔除了以下公司: ①金融業(yè)公司以及ST、 PT公司; ②相關(guān)變量存在缺失值的公司。根據(jù)特定標(biāo)準(zhǔn)界定并篩選出危機(jī)企業(yè)1304家, 其中成功反轉(zhuǎn)的企業(yè)有252家, 得到有效數(shù)據(jù)8743條。本文通過Stata15.0進(jìn)行實(shí)證檢驗(yàn), 為避免極端值干擾, 對(duì)連續(xù)變量在上下1%的水平上進(jìn)行縮尾處理。

(二)變量定義

1. 被解釋變量: 危機(jī)企業(yè)反轉(zhuǎn)(Turnaround)。參照徐高彥等(2018)的研究, 以資產(chǎn)收益率(ROA)為反轉(zhuǎn)的考察指標(biāo)。首先, 按照以下條件篩選出衰退企業(yè): ①以七年為一個(gè)周期; ②第一年和第二年的ROA值為正; ③第三年、 第四年和第五年中至少兩年的ROA值相比第二年至少下降16.67%(利潤的增長相對(duì)資產(chǎn)的增長下降至少20%)。其次, 將第六年和第七年的ROA值都回到了第二年水平的危機(jī)企業(yè)定義為反轉(zhuǎn)成功, 記為1, 不滿足此條件的危機(jī)企業(yè)定義為反轉(zhuǎn)失敗, 記為0。為了數(shù)據(jù)的完整性, 本文還將在周期內(nèi)第六年、 第七年有增長趨勢(shì)且ROA值為正, 在之后兩年的ROA值都回到第二年水平的危機(jī)企業(yè)也記為反轉(zhuǎn)成功。

2. 解釋變量: 機(jī)構(gòu)投資者持股(INVH)。參照楊錦之等(2020)的研究, 選擇年末機(jī)構(gòu)投資者持股股數(shù)占總股數(shù)的比例來衡量其持股情況。

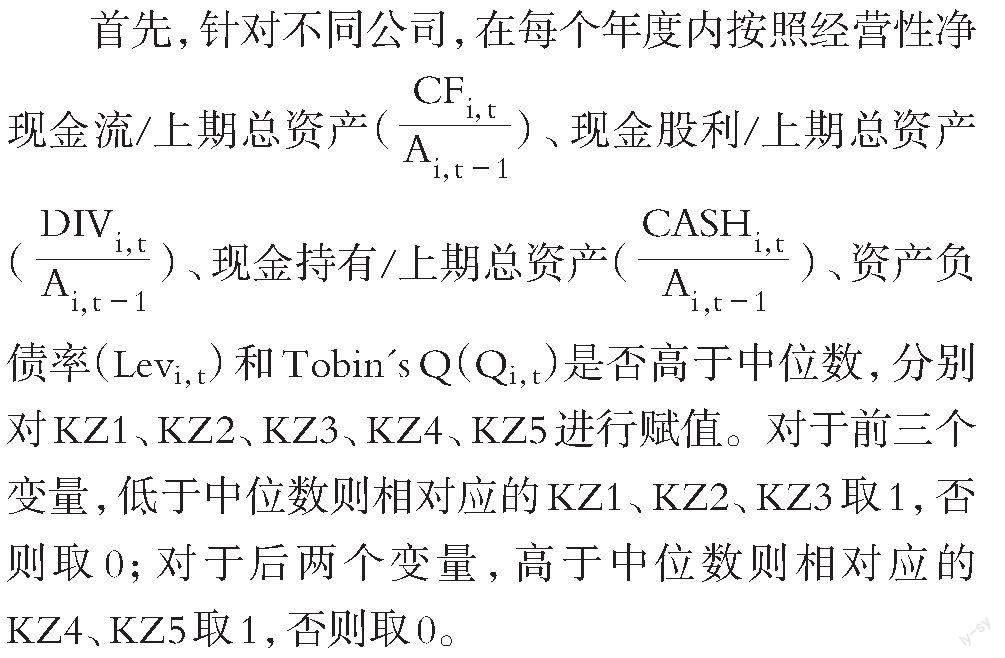

3. 中介變量: 融資約束(KZ)。借鑒Kaplan和Zingales(1997) 的研究, 構(gòu)建KZ指數(shù)衡量融資約束程度。本文選擇滬深上市公司作為樣本, 根據(jù)以下步驟計(jì)算KZ指數(shù):

其次, 計(jì)算KZ指數(shù)。

KZ=KZ1+KZ2+KZ3+KZ4+KZ5 (1)

再次, 采用模型(2)進(jìn)行排序邏輯回歸 (Ordered Logistic Regression) , 估計(jì)出各變量的回歸系數(shù)。

最后, 運(yùn)用模型(2)的估計(jì)結(jié)果, 計(jì)算各公司各年度的融資約束程度KZ, KZ值越大, 融資約束程度越高。

4. 中介變量: 投資效率(INVEFF)。借鑒Richardson(2006)的研究, 本文采用模型(3)估計(jì)投資效率。

Invi,t=b0+b1Tobinqi,t-1+b2Levi,t-1+b3Cashi,t-1+b4Agei,t-1+b5Sizei,t-1+b6Reti,t-1+b7Invi,t-1+∑Year+∑Ind+εi,t (3)

Inv表示新增投資支出, 為構(gòu)建長期資產(chǎn)支付的現(xiàn)金與總資產(chǎn)的比值。公式中還包括托賓Q值(Tobinq)、 資產(chǎn)負(fù)債率(Lev)、 現(xiàn)金持有(Cash)、 公司年齡(Age)、 公司規(guī)模(Size)、 年度股票回報(bào)率(Ret)以及年度虛擬變量、 行業(yè)虛擬變量。模型回歸殘差的絕對(duì)值用來衡量投資效率, 殘差絕對(duì)值越大, 投資效率越低。殘差為正或?yàn)樨?fù)分別表示過度投資及投資不足。

5. 控制變量。參照已有研究并結(jié)合本文的研究內(nèi)容, 選取流動(dòng)比率(Current)、 成長性(Tobinq)、 財(cái)務(wù)風(fēng)險(xiǎn)(Lev)、 凈資產(chǎn)收益率(Roe)、 企業(yè)成熟度(Age)、 企業(yè)規(guī)模(Size)、 CEO更換(CEOchange)、 高管團(tuán)隊(duì)年齡(Topage)、 股權(quán)制衡度(Shrs)、 董事會(huì)獨(dú)立性(INDrate)作為控制變量。此外, 還對(duì)行業(yè)和年度進(jìn)行了控制。各變量定義如表1所示。

(三)模型設(shè)計(jì)

為檢驗(yàn)H1, 構(gòu)建Logit模型(4)如下:

Turnaroundi,t=α0+α1INVHi,t+α2∑Controls+∑Year+∑Ind+ε (4)

其中: 機(jī)構(gòu)投資者持股(INVH)的回歸系數(shù)α1衡量機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)的總效應(yīng), 根據(jù)H1, 本文預(yù)期系數(shù)α1顯著為正, 即機(jī)構(gòu)投資者持股比例越高, 危機(jī)企業(yè)實(shí)現(xiàn)反轉(zhuǎn)的可能性越大。

為驗(yàn)證H2, 檢驗(yàn)融資約束的中介效應(yīng), 本文參考溫忠麟和葉寶娟(2014)的中介效應(yīng)檢驗(yàn)步驟, 構(gòu)建融資約束(KZ)對(duì)機(jī)構(gòu)投資者(INVH)的計(jì)量模型(5), 并在模型(4)的基礎(chǔ)上加入融資約束(KZ)得到模型(6):

KZi,t=β0+β1INVHi,t+β2∑Controls+∑Year+∑Ind+ε? (5)

Turnaroundi,t=γ0+γ1INVHi,t+γ2KZi,t+γ3∑Controls+∑Year+∑Ind+ε? (6)

依據(jù)H2, 本文預(yù)期回歸系數(shù)β1顯著為負(fù), 即機(jī)構(gòu)投資者持股會(huì)緩解融資約束; 預(yù)期回歸系數(shù)γ1顯著為正, 即機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)的直接效應(yīng)為正; 預(yù)期回歸系數(shù)γ2顯著為負(fù), β1γ2為正, 即融資約束在機(jī)構(gòu)投資者與危機(jī)企業(yè)反轉(zhuǎn)之間發(fā)揮部分中介效應(yīng)。

為驗(yàn)證H3, 檢驗(yàn)投資效率的中介效應(yīng), 將模型(5)、 (6)中的融資約束替換為投資效率, 構(gòu)建模型(7)、 (8)如下:

INVEFFi,t=δ0+δ1INVHi,t+δ2∑Controls+∑Year+∑Ind+ε (7)

Turnaroundi,t=σ0+σ1INVHi,t+σ2INVEFFi,t+σ3∑Controls+∑Year+∑Ind+ε? (8)

根據(jù)H3, 本文預(yù)期回歸系數(shù)δ1顯著為負(fù), 即機(jī)構(gòu)投資者持股會(huì)提高投資效率; 預(yù)期回歸系數(shù)σ1顯著為正, 即機(jī)構(gòu)投資者對(duì)危機(jī)企業(yè)反轉(zhuǎn)的直接效應(yīng)為正; 預(yù)期回歸系數(shù)σ2顯著為負(fù), δ1σ2為正, 即投資效率在機(jī)構(gòu)投資者與危機(jī)企業(yè)反轉(zhuǎn)之間發(fā)揮部分中介效應(yīng)。

四、 實(shí)證結(jié)果

(一)描述性統(tǒng)計(jì)

表2列報(bào)了研究變量在2010 ~ 2020年的描述性統(tǒng)計(jì)結(jié)果。危機(jī)企業(yè)反轉(zhuǎn)(Turnaround)的平均值為0.30, 表明樣本中有30%的危機(jī)企業(yè)實(shí)現(xiàn)了反轉(zhuǎn)。機(jī)構(gòu)投資者持股(INVH)的均值為0.45, 數(shù)據(jù)范圍為0.01 ~ 0.89, 說明危機(jī)企業(yè)之間機(jī)構(gòu)持股情況存在較大差異。融資約束(KZ)的均值為1.23, 中位數(shù)為1.42, 標(biāo)準(zhǔn)差為1.80, 在-4.52到5.05之間波動(dòng), 表明不同危機(jī)企業(yè)面臨的融資約束程度差異較大。投資效率(INVEFF)的均值與標(biāo)準(zhǔn)差均為0.04, 數(shù)值在0到0.27之間波動(dòng), 中位數(shù)為0.03, 均值高于中位數(shù), 表明大多數(shù)企業(yè)存在非效率投資現(xiàn)象。

(二)相關(guān)性分析

根據(jù)相關(guān)性檢驗(yàn)結(jié)果(由于篇幅限制,表格未予列示), 機(jī)構(gòu)投資者持股(INVH)與危機(jī)企業(yè)反轉(zhuǎn)(Turnaround)的相關(guān)系數(shù)在1%的顯著性水平上正相關(guān), 初步支持了H1。主要變量間的相關(guān)系數(shù)均比較低, 普遍不超過0.5, 因此模型設(shè)定較合理。同時(shí), 對(duì)模型中的變量進(jìn)行多重共線性檢驗(yàn), 結(jié)果顯示方差膨脹因子(VIF)的平均值為1.41, 最大值為2.60, 遠(yuǎn)小于10, 說明模型中不存在嚴(yán)重的多重共線性。

(三)回歸結(jié)果

表3列示了模型(4)、 (5)、 (6)的回歸結(jié)果。其中第(1)列、 第(2)列是模型(4)的回歸結(jié)果, 分別控制了行業(yè)、 年度效應(yīng)并加入了控制變量, 第(3)列和第(4)列分別是模型(5)和模型(6)的回歸結(jié)果, 檢驗(yàn)中介效應(yīng)。第(1)、 (2)列結(jié)果顯示, INVH的系數(shù)均在1%的水平上顯著為正, 說明機(jī)構(gòu)投資者持股會(huì)促進(jìn)危機(jī)企業(yè)實(shí)現(xiàn)反轉(zhuǎn), 支持了本文的H1。第(3)列結(jié)果顯示, INVH的系數(shù)在1%的顯著性水平上為負(fù), 說明機(jī)構(gòu)投資者持股比例越高, 融資約束程度越低。第(4)列是融資約束(KZ)、 機(jī)構(gòu)投資者持股(INVH)與危機(jī)企業(yè)反轉(zhuǎn)(Turnaround)的回歸結(jié)果, 融資約束(KZ)的系數(shù)在5%的水平上顯著為負(fù)。由模型(5)中INVH的系數(shù)β1以及模型(6)中KZ的系數(shù)γ2均顯著可以得知間接效應(yīng)的存在。此外, 第(4)列結(jié)果還顯示, INVH的系數(shù)γ1顯著為正, 則直接效應(yīng)也顯著。因此, β1γ2和γ1同號(hào), 屬于部分中介效應(yīng), H2得到驗(yàn)證, 即融資約束在機(jī)構(gòu)持股與企業(yè)危機(jī)反轉(zhuǎn)之間發(fā)揮部分中介效應(yīng), 且中介效應(yīng)(β1γ2)占總效應(yīng)(γ1)的比例為4.75%。

表4驗(yàn)證投資效率在機(jī)構(gòu)投資者與危機(jī)企業(yè)反轉(zhuǎn)之間的中介效應(yīng)。第(1)、 (2)列證明了機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)的正相關(guān)關(guān)系。第(3)、 (4)列分別是模型(7)和(8)的回歸結(jié)果。第(3)列顯示, INVH的系數(shù)在1%的水平上顯著為負(fù), 表明機(jī)構(gòu)投資者持股能夠提升企業(yè)投資效率。第(4)列是投資效率(INVEFF)、 機(jī)構(gòu)投資者持股(INVH)與危機(jī)企業(yè)反轉(zhuǎn)(Turnaround)的回歸結(jié)果, INVEFF的系數(shù)在1%的水平上顯著為負(fù), 因此δ1和σ2均顯著, 則間接效應(yīng)存在。INVH的系數(shù)σ1在1%的水平上顯著為正, 表明直接效應(yīng)也顯著, δ1σ2與σ1同號(hào), 屬于部分中介效應(yīng)。這說明投資效率在機(jī)構(gòu)持股與危機(jī)企業(yè)反轉(zhuǎn)之間發(fā)揮部分中介作用, H3得證, 且中介效應(yīng)(δ1σ2)占總效應(yīng)(σ1)的比例為4.55%。

綜上所述, 機(jī)構(gòu)投資者可同時(shí)通過緩解融資約束、 提高投資效率兩條路徑促進(jìn)危機(jī)企業(yè)反轉(zhuǎn), 其中緩解融資約束的部分中介作用稍強(qiáng)。

五、 穩(wěn)健性檢驗(yàn)

(一)更換被解釋變量范圍

前文將周期內(nèi)第六年、 第七年有增長趨勢(shì)且ROA值為正, 在之后的兩年ROA值回到第二年水平的衰退企業(yè)也全部納入反轉(zhuǎn)成功企業(yè)范圍。為了檢驗(yàn)結(jié)論的穩(wěn)健性, 本文在此剔除這部分企業(yè), 隨之產(chǎn)生一個(gè)新的被解釋變量(Turnaround1), 并將新的變量代入模型進(jìn)行回歸。回歸結(jié)果與前文結(jié)論基本一致: 機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)顯著正相關(guān); 融資約束、 投資效率在其中發(fā)揮部分中介作用。

(二)改變?nèi)谫Y約束度量方式

為了保證結(jié)果的可靠性, 本文借鑒顧雷雷等(2020)采用FC指數(shù)重新度量公司融資約束。FC指數(shù)越大, 企業(yè)的融資約束程度越高。回歸結(jié)果顯示, 本文結(jié)論所關(guān)注的多個(gè)系數(shù)的符號(hào)與顯著性基本與前文保持一致, 融資約束在機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)之間發(fā)揮部分中介效應(yīng)。

(三)改變投資效率度量方式

前文回歸中, 投資效率變量測(cè)算過程中使用了托賓Q值來衡量企業(yè)的成長機(jī)會(huì), 此處借鑒姚立杰等(2020)的做法, 采用營業(yè)收入增長率代替托賓Q值, 重新計(jì)算得到新的投資效率變量(INVEFF1)。回歸結(jié)果顯示, 本文結(jié)論所關(guān)注的多個(gè)系數(shù)的符號(hào)與顯著性基本與前文保持一致, 驗(yàn)證了投資效率在機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)之間發(fā)揮的部分中介作用。

(四)內(nèi)生性檢驗(yàn): 傾向得分匹配法(PSM)

本文采用傾向得分匹配法(PSM)來排除可能存在的內(nèi)生性問題。對(duì)機(jī)構(gòu)投資者持股比例(INVH)按照平均值分為控制組和處理組后, 選擇流動(dòng)比率(Current)、 成長性(Tobinq)、 凈資產(chǎn)收益率(Roe)、 企業(yè)成熟度(Age)、 高管團(tuán)隊(duì)年齡(Topage)、 股權(quán)制衡度(Shrs)、 董事會(huì)獨(dú)立性(INDrate)作為協(xié)變量, 然后利用Logit模型計(jì)算每個(gè)樣本的傾向值得分。基于傾向值得分, 對(duì)機(jī)構(gòu)投資者持股比例較低和較高的上市公司進(jìn)行一對(duì)一最鄰近匹配, 得到高度相似的樣本組。由匹配完成后匯報(bào)的結(jié)果可知, 平均處理效應(yīng)(ATT)的估計(jì)值為0.06, 并在1%的水平上顯著。進(jìn)一步基于配對(duì)后樣本, 對(duì)變量之間的關(guān)系重新檢驗(yàn), 由結(jié)果中多個(gè)系數(shù)的顯著性與正負(fù)可知, 前文假設(shè)與結(jié)論依然成立。

由于篇幅限制, 穩(wěn)健性檢驗(yàn)相關(guān)結(jié)果均未列示。

六、 異質(zhì)性分析

(一)“國家隊(duì)”持股與否對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響差異

不同性質(zhì)的機(jī)構(gòu)投資者在投資理念、 行為等方面有著顯著差異。國有機(jī)構(gòu)投資者奉行長期投資理念, 眼光較為長遠(yuǎn), 能夠更加有效地減少管理層短視和投機(jī)行為。同時(shí), “國家隊(duì)”持股會(huì)向市場(chǎng)釋放積極信號(hào), 吸引其他投資者關(guān)注, 幫助企業(yè)獲得更多支持。并且作為一種有著特殊背景的投資者, 其觀點(diǎn)和主張更受管理層重視, 也更易被接受(馮曉晴和文雯,2022)。因此, 本文預(yù)計(jì)在危機(jī)情境下, “國家隊(duì)”持股會(huì)對(duì)危機(jī)企業(yè)反轉(zhuǎn)產(chǎn)生更強(qiáng)的促進(jìn)作用。為檢驗(yàn)“國家隊(duì)”持股與否對(duì)危機(jī)企業(yè)反轉(zhuǎn)產(chǎn)生的影響, 本文根據(jù)“國家隊(duì)”是否持股進(jìn)行分組檢驗(yàn)。具體來說, 國有機(jī)構(gòu)投資者包括中國證券金融股份有限責(zé)任公司、 中央?yún)R金投資有限責(zé)任公司及其資產(chǎn)管理有限責(zé)任公司、 中證金融資產(chǎn)管理計(jì)劃、 五只公募救市基金和國家外匯局旗下投資平臺(tái), 當(dāng)企業(yè)被上述國有機(jī)構(gòu)投資者之一持有股票時(shí), 取值為1, 否則取值為0。分組檢驗(yàn)結(jié)果如表5所示, 在國家隊(duì)持股的樣本組中, INVH的系數(shù)大于被非國家隊(duì)持股的樣本組且更為顯著, 表明國有機(jī)構(gòu)股東的存在為危機(jī)企業(yè)帶來了較多的積極影響, 其促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)的作用更為明顯。

(二)境內(nèi)外機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響差異

境內(nèi)外機(jī)構(gòu)投資者客觀存在的諸多差別是否也會(huì)對(duì)危機(jī)企業(yè)反轉(zhuǎn)產(chǎn)生作用差異呢?境外機(jī)構(gòu)投資者進(jìn)入我國證券市場(chǎng)存在一定的準(zhǔn)入門檻, 投資范圍和額度等也存在限制, 持股比例較低。因此, 其進(jìn)行外部監(jiān)督以及參與公司治理的能力及動(dòng)力不足, 主要扮演著價(jià)值投資者而非價(jià)值創(chuàng)造者的角色(李蕾和韓立巖,2014)。并且相較于境內(nèi)機(jī)構(gòu)投資者, 境外機(jī)構(gòu)投資者本土化經(jīng)驗(yàn)不足, 致使其可能處于信息劣勢(shì), 參與公司治理的成本也會(huì)較高。因此, 本文預(yù)期, 在危機(jī)企業(yè)尋求業(yè)績逆轉(zhuǎn)的過程中, 境外機(jī)構(gòu)投資者不會(huì)對(duì)企業(yè)反轉(zhuǎn)做出實(shí)質(zhì)性貢獻(xiàn), 而境內(nèi)機(jī)構(gòu)投資者由于持股比例較高, 對(duì)本國國情、 市場(chǎng)等更為了解, 會(huì)更有動(dòng)力與能力在危機(jī)企業(yè)反轉(zhuǎn)中扮演積極角色, 因此能夠?qū)λネ似髽I(yè)成功反轉(zhuǎn)產(chǎn)生更為明顯的促進(jìn)作用。為此, 本文借鑒姜君臣等(2021)的方法將境內(nèi)機(jī)構(gòu)投資者持股(Domestic)及境外機(jī)構(gòu)投資者持股(QFII)分別代入回歸模型(4), 結(jié)果如表6所示。Domestic的回歸系數(shù)在1%的水平上顯著為正, QFII的系數(shù)則不顯著, 證實(shí)了境內(nèi)機(jī)構(gòu)投資者能夠促進(jìn)危機(jī)企業(yè)反轉(zhuǎn), 境外機(jī)構(gòu)投資者則沒有發(fā)揮明顯作用。

(三)信息環(huán)境的異質(zhì)性分析

機(jī)構(gòu)投資者能夠利用社會(huì)網(wǎng)絡(luò)、 信息資源等優(yōu)勢(shì)減輕企業(yè)內(nèi)部與外部投資者的信息不對(duì)等、 發(fā)揮監(jiān)督職能減少代理問題等多種渠道, 幫助企業(yè)度過危機(jī)并實(shí)現(xiàn)反轉(zhuǎn)。但信息環(huán)境也會(huì)對(duì)信息傳遞以及信息不對(duì)稱的緩解程度產(chǎn)生影響。在良好的信息環(huán)境中, 機(jī)構(gòu)投資者能夠快速感知企業(yè)面臨的危機(jī)并立即采取行動(dòng), 其傳遞信息的速度得以提升, 緩解信息不對(duì)稱的作用被加強(qiáng), 促使危機(jī)企業(yè)反轉(zhuǎn)的正向效應(yīng)更好地發(fā)揮。為進(jìn)一步考察不同信息環(huán)境下機(jī)構(gòu)投資者積極效應(yīng)的強(qiáng)弱, 本文借鑒姜付秀等(2016)的研究采用分析師關(guān)注度衡量信息環(huán)境的優(yōu)劣, 以分析師關(guān)注人數(shù)的自然對(duì)數(shù)來度量。按照同行業(yè)同年度的行業(yè)中位數(shù)將樣本企業(yè)劃分為信息環(huán)境較優(yōu)組與信息環(huán)境較差組, 分別進(jìn)行回歸。表7列示了回歸結(jié)果。結(jié)果顯示, 兩組中機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)均有顯著促進(jìn)作用, 系數(shù)分別為0.48、 0.40, 通過了1%和10%的顯著性檢驗(yàn), 但信息環(huán)境較優(yōu)組中的系數(shù)更大且更為顯著, 這表明良好的信息環(huán)境“催化”了機(jī)構(gòu)投資者積極作用的發(fā)揮, 其對(duì)危機(jī)企業(yè)反轉(zhuǎn)可能性的提升更為明顯。

(四)經(jīng)濟(jì)政策不確定性的調(diào)節(jié)效應(yīng)

經(jīng)濟(jì)政策不確定性是指公眾無法對(duì)政策的調(diào)整、 執(zhí)行、 立場(chǎng)變更等做出準(zhǔn)確判斷因此而產(chǎn)生的不確定性。經(jīng)濟(jì)政策不確定情境下企業(yè)經(jīng)營風(fēng)險(xiǎn)上升, 融資環(huán)境惡化, 與此同時(shí)企業(yè)獲得決策所需信息的難度增加, 對(duì)大股東和管理層私利行為監(jiān)督的有效性降低, 以上種種均會(huì)導(dǎo)致企業(yè)效率下降, 機(jī)構(gòu)股東的收益不確定性增加, 此時(shí)機(jī)構(gòu)投資者會(huì)高度關(guān)注危機(jī)企業(yè)的經(jīng)營狀況, 盡可能為企業(yè)提供資金、 信息等各項(xiàng)資源, 積極進(jìn)行外部監(jiān)督減少企業(yè)代理成本, 緩解信息不對(duì)稱, 促進(jìn)危機(jī)企業(yè)反轉(zhuǎn)。

因此, 本文預(yù)期經(jīng)濟(jì)政策不確定性較高時(shí), 機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)的積極作用更強(qiáng)。本文使用Baker等(2016)構(gòu)造的中國經(jīng)濟(jì)政策不確定性月度指數(shù), 并分別按照算術(shù)平均和幾何平均計(jì)算得到年度指數(shù), 記為EDU1、 EDU2。表8列示了交叉項(xiàng)INVH×EDU1和INVH×EDU2回歸結(jié)果。交叉項(xiàng)系數(shù)均在1%的水平上顯著為正, 表明經(jīng)濟(jì)政策不確定性較高時(shí), 機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)發(fā)揮了更強(qiáng)的促進(jìn)作用。

七、 結(jié)論與啟示

(一)結(jié)論

內(nèi)外部環(huán)境的不斷變化為企業(yè)帶來諸多前所未有的困難與挑戰(zhàn), 許多企業(yè)面臨業(yè)績衰退風(fēng)險(xiǎn)甚至陷入了破產(chǎn)危機(jī), 因此如何在危機(jī)中得以生存并實(shí)現(xiàn)反轉(zhuǎn)是危機(jī)企業(yè)面臨的緊迫難題, 也是所有企業(yè)應(yīng)積極思考與防范的問題。本文以2010 ~ 2020年經(jīng)歷了業(yè)績持續(xù)惡化的滬深A(yù)股上市公司作為樣本, 對(duì)機(jī)構(gòu)投資者在危機(jī)企業(yè)反轉(zhuǎn)中的影響與作用路徑進(jìn)行了分析與檢驗(yàn), 研究結(jié)論如下:

第一, 區(qū)別于以往研究從高管、 戰(zhàn)略等角度探索對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響, 本文從外部利益相關(guān)者視角出發(fā), 驗(yàn)證了機(jī)構(gòu)投資者持股對(duì)危機(jī)企業(yè)反轉(zhuǎn)的正向促進(jìn)作用。機(jī)構(gòu)投資者幫助企業(yè)客觀認(rèn)識(shí)自身、 識(shí)別市場(chǎng)機(jī)會(huì), 為企業(yè)反轉(zhuǎn)行動(dòng)提供充足的資源保障, 協(xié)助提升運(yùn)營和決策效率并發(fā)掘新的利潤增長點(diǎn), 全方位促進(jìn)危機(jī)企業(yè)實(shí)現(xiàn)業(yè)績逆轉(zhuǎn)。

第二, 引入融資約束、 投資效率兩個(gè)中介變量展開研究, 進(jìn)一步厘清機(jī)構(gòu)投資者持股影響危機(jī)企業(yè)反轉(zhuǎn)的內(nèi)在作用機(jī)理。機(jī)構(gòu)投資者利用其信息、 專業(yè)、 人脈等多重優(yōu)勢(shì)緩解企業(yè)與潛在投資者之間存在的信息不對(duì)稱, 為公司高效投資提供信息保障, 積極進(jìn)行監(jiān)督并介入公司治理減少企業(yè)內(nèi)部存在的短視和機(jī)會(huì)主義行為, 降低代理成本, 從而緩解融資約束、 提升投資效率, 并最終促進(jìn)業(yè)績逆轉(zhuǎn)。

第三, 通過異質(zhì)性分析為機(jī)構(gòu)投資者異質(zhì)性作用差異、 信息環(huán)境重要性以及經(jīng)濟(jì)政策不確定下機(jī)構(gòu)投資者的積極作用增添了有效證據(jù)。研究發(fā)現(xiàn), 國有機(jī)構(gòu)投資者由于其背景的特殊性以及投資理念的長期性, 對(duì)企業(yè)內(nèi)部的投機(jī)行為抑制作用更強(qiáng), 觀點(diǎn)和主張易被管理層接受且其持股行為被市場(chǎng)上其他投資者視為一種積極信號(hào), 能夠?yàn)槲C(jī)企業(yè)贏得更多支持。境內(nèi)機(jī)構(gòu)投資者相較于境外機(jī)構(gòu)投資者持股比例更高, 具有更多本土化經(jīng)驗(yàn)以及信息資源, 更有動(dòng)機(jī)與能力進(jìn)行外部監(jiān)督, 參與公司治理, 促進(jìn)危機(jī)企業(yè)實(shí)現(xiàn)業(yè)績反轉(zhuǎn)。此外, 良好的信息環(huán)境使得機(jī)構(gòu)投資者能夠更加快速地感知到持股企業(yè)面臨的風(fēng)險(xiǎn), 向其他利益相關(guān)者以及市場(chǎng)傳遞信息的速率也得到提升, 對(duì)危機(jī)企業(yè)反轉(zhuǎn)的正向作用得以充分發(fā)揮。經(jīng)濟(jì)政策不確定情境下企業(yè)經(jīng)營風(fēng)險(xiǎn)加大, 機(jī)構(gòu)投資者對(duì)企業(yè)經(jīng)營狀況的關(guān)注度提高, 投資者會(huì)盡可能發(fā)揮其優(yōu)勢(shì)幫助企業(yè)渡過難關(guān)實(shí)現(xiàn)反轉(zhuǎn), 其積極效應(yīng)在經(jīng)濟(jì)政策不確定性下更強(qiáng)。

(二)啟示

本文通過檢驗(yàn)機(jī)構(gòu)投資者持股與危機(jī)企業(yè)反轉(zhuǎn)之間的關(guān)系, 豐富了機(jī)構(gòu)投資者持股的經(jīng)濟(jì)后果研究, 拓展了危機(jī)企業(yè)反轉(zhuǎn)策略的研究思路, 對(duì)機(jī)構(gòu)投資者正向治理效應(yīng)的發(fā)揮和危機(jī)企業(yè)反轉(zhuǎn)實(shí)踐具有一定的現(xiàn)實(shí)意義和參考價(jià)值。具體來說: 第一, 企業(yè)應(yīng)當(dāng)大力引入機(jī)構(gòu)股東, 鼓勵(lì)優(yōu)質(zhì)機(jī)構(gòu)投資者積極監(jiān)督并參與公司治理。同時(shí)加強(qiáng)配合, 最大化發(fā)揮其對(duì)危機(jī)企業(yè)反轉(zhuǎn)的積極作用, 實(shí)現(xiàn)投資者與企業(yè)之間的良性互動(dòng)。第二, 機(jī)構(gòu)投資者應(yīng)充分發(fā)揮“壓艙石”作用, 對(duì)于陷入危機(jī)的企業(yè), 利用自身的多方面優(yōu)勢(shì)幫助企業(yè)減少信息不對(duì)稱, 降低代理成本, 助力企業(yè)破解融資難、 融資貴以及投資效率低下的問題, 提升運(yùn)營效率, 推動(dòng)企業(yè)高質(zhì)量發(fā)展。第三, 政府及監(jiān)管部門應(yīng)充分認(rèn)識(shí)到機(jī)構(gòu)投資者, 特別是以“國家隊(duì)”為代表的奉行長期理念以及境內(nèi)的機(jī)構(gòu)投資者在危機(jī)企業(yè)實(shí)現(xiàn)反轉(zhuǎn)中的顯著作用, 繼續(xù)引導(dǎo)、 鼓勵(lì)機(jī)構(gòu)投資者積極介入公司治理, 為企業(yè)紓困解難。第四, 信息環(huán)境的優(yōu)劣會(huì)影響機(jī)構(gòu)投資者積極作用的發(fā)揮。應(yīng)進(jìn)一步注重分析師在優(yōu)化信息環(huán)境過程中的重要角色, 充分利用其專業(yè)特點(diǎn), 提高證券市場(chǎng)信息傳遞效率。企業(yè)也應(yīng)加強(qiáng)信息披露, 使利益相關(guān)方充分、 全面并盡可能準(zhǔn)確地了解企業(yè)發(fā)展現(xiàn)狀, 減輕信息不對(duì)稱帶來的不良經(jīng)濟(jì)后果。第五, 在當(dāng)前各種經(jīng)濟(jì)政策不斷出臺(tái)、 企業(yè)面臨更大經(jīng)營不確定性的情境下, 企業(yè)應(yīng)通過加大對(duì)機(jī)構(gòu)投資者的吸引力度來獲得其積極有力的幫助, 有效利用利益相關(guān)方資源以減小宏觀經(jīng)濟(jì)政策變動(dòng)對(duì)企業(yè)帶來的沖擊。

【 主 要 參 考 文 獻(xiàn) 】

段海艷,李一凡,康淑娟.“緊縮”還是“復(fù)蘇”?衰退企業(yè)業(yè)績逆轉(zhuǎn)的戰(zhàn)略選擇?[ J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2020(9):84 ~ 104.

顧雷雷,郭建鸞,王鴻宇.企業(yè)社會(huì)責(zé)任、融資約束與企業(yè)金融化[ J].金融研究,2020(2):109 ~ 127.

姜付秀,石貝貝,馬云飆.信息發(fā)布者的財(cái)務(wù)經(jīng)歷與企業(yè)融資約束[ J].經(jīng)濟(jì)研究,2016(6):83 ~ 97.

李蕾,韓立巖.價(jià)值投資還是價(jià)值創(chuàng)造?——基于境內(nèi)外機(jī)構(gòu)投資者比較的經(jīng)驗(yàn)研究[ J].經(jīng)濟(jì)學(xué)(季刊),2014(1):351 ~ 372.

梁上坤.機(jī)構(gòu)投資者持股會(huì)影響公司費(fèi)用粘性嗎?[ J].管理世界,2018(12):133 ~ 148.

劉新爭,高闖.機(jī)構(gòu)投資者抱團(tuán)、外部治理環(huán)境與公司信息透明度[ J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2021(3):26 ~ 35.

尚航標(biāo),宋學(xué)瑞,王智林.監(jiān)督與紓困!機(jī)構(gòu)投資者持股與企業(yè)投資效率的關(guān)系研究[ J].技術(shù)經(jīng)濟(jì),2022(3):128 ~ 138.

汪玉蘭,易朝輝.投資組合的權(quán)重重要嗎?——基于機(jī)構(gòu)投資者對(duì)盈余管理治理效應(yīng)的實(shí)證研究[ J].會(huì)計(jì)研究,2017(5):53 ~ 59+97.

魏文君,李黎.機(jī)構(gòu)投資者持股與企業(yè)杠桿操縱[ J].財(cái)會(huì)月刊,2023(5):21 ~ 30.

徐高彥,曹俊穎,陶顏,李佳馨.高管-員工薪酬差距、資產(chǎn)緊縮策略與危機(jī)企業(yè)反轉(zhuǎn)[ J].會(huì)計(jì)研究,2018(10):58 ~ 65.

楊慶,魏文雅,趙毅.戰(zhàn)略差異對(duì)危機(jī)企業(yè)反轉(zhuǎn)的影響——取異還是求同?[ J].軟科學(xué),2022(10):70 ~ 76.

Baker S. R., Nicholas B., Davis S. J.. Measuring economic policy uncertainty[ J]. The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

Davis E. P.. Institutional investors, corporate governance and the performance of the corporate sector[ J]. Economic Systems,2002(3):203 ~ 229.

Kaplan S. N., Zingales L.. Do investment-cash flow sensitivities provide useful measures of financing constraints?[ J]. The Quarterly Journal of Economics, 1997(1):169 ~ 215.

Richardson S.. Over-investment of free cash flow[ J]. Review of Accoun-ting Studies,2006(2):159 ~ 189.

Shleifer A., Vishny R. W.. Large shareholders and corporate control[ J]. Journal of Political Economy,1986(3):461 ~ 488.

猜你喜歡

商業(yè)會(huì)計(jì)(2016年20期)2017-02-24 13:02:47

預(yù)測(cè)(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會(huì)計(jì)之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場(chǎng)現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33