長三角地區體育產業集群與區域經濟的互動關系研究

2023-09-15 12:28:20盤勁呈

山東體育學院學報 2023年4期

盤勁呈,李 海,劉 洪

1 體育產業集群與區域經濟互動的理論分析

1.1 體育產業集群與區域經濟一體化

體育產業集群作為產業集群的重要形態,以體育盈利為共同目標,是具體地域空間范圍內的體育企業及其相關企業和部門的集合。體育產業集群作為區域經濟一體化戰略的重要支撐,發揮了統籌體育經濟關系的功能[4],其價值鏈的延伸及企業合作規模的擴大,為制造業、服務業提供了協作機會。體育產業在生產、投資、消費及創新等方面形成的網絡經濟組織,為構建高效率的“政產學研”一體化新格局奠定了基礎。2022年,國家體育總局印發的《關于體育助力穩經濟促消費激活力的工作方案》,引導著江蘇省、浙江省開展體育公園及運動休閑鄉鎮建設,體育產業專項資金及社會資本為園區建設提供了支持,推動了體育企業集群落地。長三角體育產業集群在空間上尋求“受益—溢出”效應的均衡發展,空間布局面臨溢出效應傳導和協同創新的改革[5]。到2035年,長三角將建成與世界級城市群相匹配的體育產業生態系統,落地國際高水準的體育產業集群[2]。體育產業集群作為區域協作發展的核心力量,促進了現代產業體系的要素流動,加速了長三角經濟一體化進程。

1.2 體育產業集群對區域經濟的影響

1.3 體育產業集群與區域經濟的互動機理

體育產業集群的發展優勢在于提升區域經濟競爭力,體育產業集群與區域協調發展是國民經濟穩定增長的必然選擇[9]。繼國務院辦公廳發布了《關于加快發展體育產業促進體育消費的若干意見》以來,體育產業集群為培育消費新形態提供了契機,空間耦合、協同創新和產業轉移成為了城市經濟發展的新動能。體育產業與生產性、服務性行業聯系緊密,有助于改善傳統產業衰落與發展遲滯等問題,這對高新技術研發等企業戰略具有促進作用[10]。體育產業在“十四五”期間成為國民經濟支柱性產業的規劃正穩步推進,體育產業能夠進一步推動長三角地區的供需結構及產業結構優化[11],從生產要素流動、城市更新等方向推動“體育+其他產業”的互動融合,對于促進區域經濟高質量提升具有指導意義。本研究以體育產業提質增效的實踐經驗為依據,探索體育產業對區域經濟的貢獻及區域經濟發展對體育產業的帶動效應,為體育產業與區域經濟的高質量互動提供參考。

1.4 產業集群與區域經濟互動分析框架

京津冀、珠三角等區域的產業集群對城市群的經濟協同與耦合有較強影響,旅游、電商等產業集群對區域經濟拉動作用明顯[12],產業規模依存度、區域經濟貢獻率、產業增長率等指標常用于驗證經濟的互動關系,新興產業集群與區域經濟增長存在“倒U”型線性關系[13]。目前,產業集中度、空間基尼系數、區位熵等方法常用于測算產業集群與區域經濟的關聯效應[14],其直接貢獻、經濟產值和產業附加值對區域經濟均存在正向促進關系[15]。在某種程度上,體育產業集群是產業集聚的構成基礎。已有研究證實了產業集群與區域經濟的增長關系[16],主要分析框架有:(1)以產業集群為出發點的“供給—需求”分析框架,旨在測算體育市場有效需求與企業供給之間的平衡問題;(2)以政府為出發點的“政策—效應”分析框架,旨在測算區域政策實施過程中的產業集群式紅利釋放與后期效應;(3)以地理空間為界限的“產業計算—經濟貢獻”分析框架,涵蓋了政策實施、產業周期、資源配置和綜合效應等內容,建立起具體的產業規模與經濟貢獻之間的關聯[17],為特定區域內的新興產業經濟貢獻提供測算依據。

鑒于體育產業集群成長快、附加值高,其與區域經濟的互動方式也更加多元,以具體產業規模計算特定地理空間的經濟貢獻非常適合衡量其經濟互動關系。因此,本研究基于宏觀經濟學理論,以江蘇省、浙江省、安徽省和上海市的體育產業規模數據為基礎,采用“產業計算—經濟貢獻”分析框架,構建體育產業對區域經濟貢獻度空間計量模型,對比三省一市體育產業規模與區域經濟貢獻之間的關系,探討體育產業的關聯作用以及體育產業在國民經濟中的分工程度。

2 長三角體育產業集群與區域經濟互動關系的實證分析

2.1 研究區域與數據來源

本研究選取了2012—2021年長三角地區55個城市的體育產業規模數據,其數據來源于地方統計局和體育局官方網站,部分數據由各省市體育局政策法規處或產業處提供;國民經濟數據分別來源于上海、江蘇、浙江和安徽省國民經濟和社會發展統計公報以及地方統計局官網,部分GDP數據來源于2012—2020年《中國統計年鑒》。國民生產總值增長率、體育產業總規模增長率均通過計算得出。

2.2 研究結果

2.2.1 體育產業集群對長三角區域經濟的貢獻

本研究以宏觀經濟數據為基礎,建立長三角地區體育產業空間計量模型,以國民生產總值增長率(Zi)、體育產業總規模增長率(Mi)、體育產業總規模依存度(Ei)為基礎性指標,構建體育產業對區域經濟增長的推動效應模型和體育產業對區域經濟增長的貢獻度模型。其主要計算方式如下:

(1)長三角區域經濟增長的推動效應:

Ui=Mi×EiMi=當年體育產業總規模-上年體育產業總規模;

Ei=當年體育產業總規模/當年GPD。

(2)體育產業對長三角經濟增長的貢獻度:

Hi=(Mi×Ei)/Zi=Ui/Zi;

Zi=(當年GDP-上年GDP)/上年GDP。

體育產業對長三角經濟增長的貢獻度模型反映了體育產業的關聯帶動作用,也反映了其在區域經濟中的分工程度以及體育產業總規模對于區域經濟增長的影響。以三省一市55個體育產業集群規模數據,計算體育產業對省市內經濟增長的貢獻度及各省市體育產業對長三角地區經濟增長的貢獻度(見表1)。

表1 體育產業集群對長三角經濟增長的貢獻率表()

2.2.2 區域經濟對長三角體育產業的推動效果

長三角區域經濟對體育產業發展具有較強的推動效應,區域經濟對新興產業的直接效應需要通過綜合性指標分析關聯度[18]。本研究以經濟彈性為概念基礎,通過體育產業增長率與長三角地區國民經濟增長率指標進行計算,形成體育產業集群發展指數。體育產業集群發展指數反映了體育產業集群發展狀況隨區域經濟變化而受到的推動效應。具體公式為:

Ft為體育產業集群發展指數,Ht為體育產業增長變動率,Hr為長三角地區的區域國民經濟生產總值變動率。以此將體育產業集群變動受區域經濟變動的間接推動效應水平予以量化。

2012年以來,長三角體育產業集群發展經歷了“平穩期—浮動期—下降期”三個階段(見圖2)。2012—2019年體育產業集群發展指數大于1,表明長三角地區國民經濟對體育產業集群的間接帶動效應較大;2019—2021年的發展指數逐年下降至負值,表明體育產業集群發展受國民經濟的推動作用較小,產業集群在區域經濟中的獨立性較高,進入自主研發、創新變革的新階段。各省市區域經濟與體育產業集群的關系有待深入探討。

3 討論與分析

3.1 長三角體育產業集群對區域經濟的拉動效應

3.1.1 體育制造業集群夯實長三角實體經濟基礎

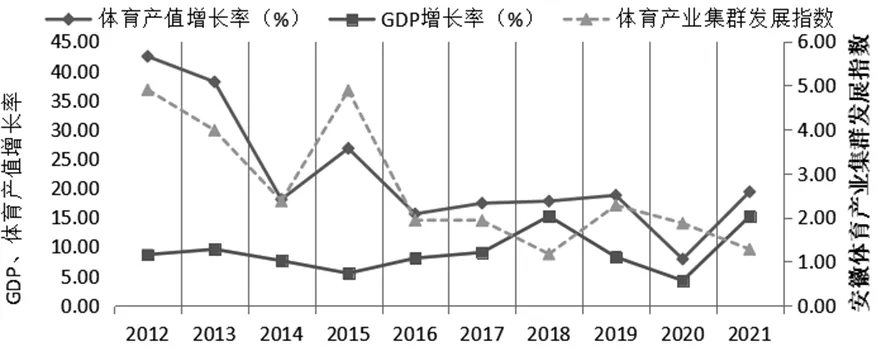

圖3 2012—2021年安徽省體育產業集群發展指數變化趨勢圖Figure 3 Change trend of sports industry cluster development index in the Anhui from 2012 to 2021

3.1.2 體育產業集群驅動長三角產業結構升級

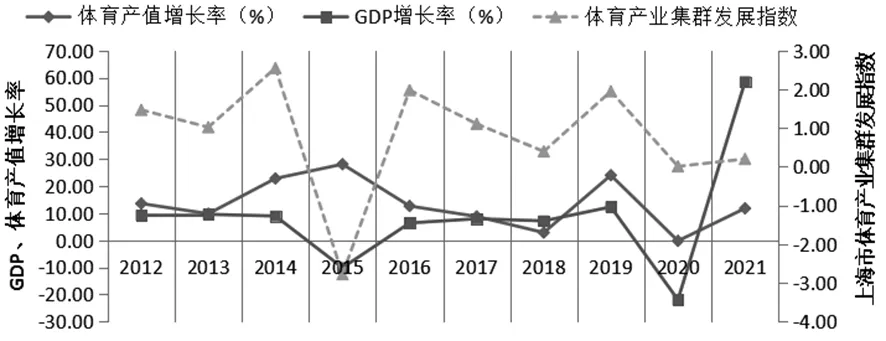

長三角體育產業一體化進程中始終面臨著“核心—邊緣”結構性問題,體育產業結構分布不均衡導致區域性虹吸效應的非均衡態勢,使得長三角地區體育產業形成了以上海市為核心的輻射型產業網絡結構。上海市轄區年平均增長率較高的為浦東新區、嘉定區和長寧區。結果顯示(見圖4),體育產業對上海國民經濟貢獻率并不高:一是由于上海經濟體量較大,其產業復雜程度高、金融與房地產等虛擬經濟所占比例較高;二是上海體育產業在政策研制、標準研發和技術創新等頂層設計方面的優勢明顯,較大程度地決定了體育產業要素流通速率與方向。

圖4 2012—2021年上海市體育產業集群發展指數變化趨勢圖Figure 4 Change trend of sports industry cluster development index in the Shanghai from 2012 to 2021

同時,江蘇、浙江、安徽省的產業集群顯示出較高的同質化現象,體現在體育產業組織、產業布局等方面,浙江省的金華和麗水,安徽省的阜陽、滁州、宿州和六安的體育產業對經濟依存度較低,但增長率較高,表明其產業集群的獨立程度較高,擁有一定的自主創新能力。江蘇省高端體育服務品牌和龍頭企業的落地,驅動了長三角地區體育產業集聚及創新平臺升級,2020年,阿迪達斯在蘇州建立職能運營中心,促進了江蘇體育上下游服務業的運營效率。此外,吉利汽車、阿里巴巴等代表性企業圍繞賽事旅游、運動勘探等活動,對職業體育俱樂部、亞運會的無形資產進行開發,在賽事承辦、轉播等方面形成了特色鮮明的服務創新,對接體育產業產權交易平臺,加快了企業要素市場的自由流動,為區域性各類產業結構升級提供了動力。

3.1.3 體育產業集群的協同創新有利于構建現代產業體系

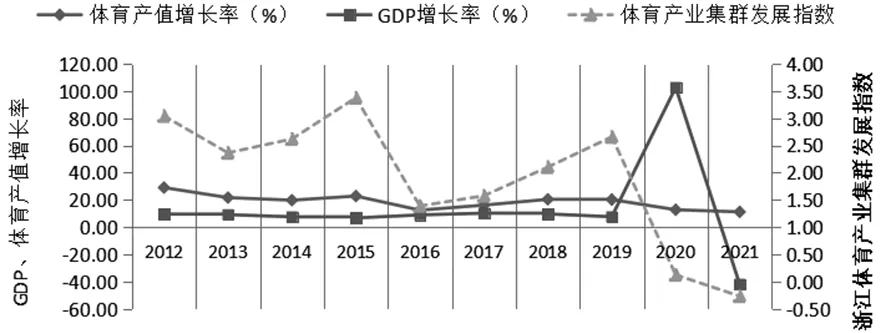

圖5 2012—2021年浙江省體育產業集群發展指數變化趨勢圖Figure 5 Change trend of sports industry cluster development index in the Zhejiang from 2012 to 2021

長三角體育產業集群的協同方式主要有:(1)體育企業與其他高新技術企業的橫向合作。構建了一套具有體育自主創新研發的橫向合作網絡,以專門的業態方向為引領,獲取了生產規模優勢。(2)高度水平化的產學研聯盟化發展。以政府支持、高校研發和企業生產的方式,結合全民健身、體育強國等國家戰略,通過構建縱向價值鏈進一步釋放政策紅利,激發了體育市場新動能。(3)協同創新型體育企業集群獲取了較高的投入產出效率。長三角具備良好的地區經濟發展水平,體育企業集群通常設立在對外開放水平較高、科技支撐力度較強和基礎設施較好的創新園區,保證了較高的投入產出比。

3.1.4 體育產業集群的要素流動增強城市經濟韌性

產業集群中的高關聯性企業具備較強的要素流動能力(如,勞動力流動、技術流動等),要素流動效率直接決定了區域經濟韌性[22]。體育產業在傳統產業集群中具有較強的抗風險能力、吸收轉化能力和恢復更新能力。主要表現為:(1)體育產業在成長期能夠帶動相關產業的多樣性。體育產業能夠推動創新、釋放產能、擴大供給,從而優化相關產業在制度、土地、勞動力和資本等方面的配置。(2)體育產業的高度集群化促進了城市經濟應對多元沖擊的彈性。體育產業與健康、醫療等產業關系緊密,對其他產業具有強有力的吸附效應;居家鍛煉等運動健康產業形成的網絡結構對于改善政府應對、社會援助等能力具有積極作用。(3)體育產業集群的要素流動助推新興城鎮化建設。市場有序、健全創新、分類管理和配置改革等途徑已經切實改善了體育產業要素流動效率,高度協調的體育產業園區、基地等集群能夠有效促進城市更新,有利于企業在市場競爭中盤活存量、激活增量,推動新型城鎮化建設[23]。目前,長三角一體化正面臨打破城市經濟韌性不均衡、單一均衡的矛盾,體育產業在技術革新、優化產業結構等方面具有不可替代的優勢(如,數字體育賦能全民健身、鄉村振興戰略等),競賽表演業在改善民生、化解和抵御各類社會風險等方面作用顯著,體育產業集群逐漸成為市域經濟新的增長極,為建設更具均衡能力的現代化城市貢獻力量。

3.2 區域經濟對長三角體育產業集群的推動效應

3.2.1 區域經濟發展促進體育產業協作空間組織的完善

體育產業是市場活躍度高、投入產出比高、附加值高的幸福產業。自2003年《促進長三角體育合作 構建長三角體育圈意向書》簽訂以來,上海產權市場正式建立了長三角體育資源交易平臺,體育產業基礎設施、科學研發、物流匹配和信息技術等組織日臻完善。2014年之后,長三角體育產業形成集聚,發展指數為4.19,國家體育產業示范基地等國家級平臺率先試點并輻射全國。截至2020年,中國香港H股上市體育類企業共16家,其中8家分布在長三角地區,體育制造業形成了輻射全國的空間網絡。整體上:(1)長三角體育產業由傳統的體育行業水平分布轉變為垂直價值鏈分布。以杭滬寧為中心城市的核心經濟圈擴散,帶動了新型生產性服務業和制造業在長江沿線、淮河經濟帶、杭州灣周邊的變遷。(2)體育產業協作經歷了“集群化—散點化—集聚化”。以2014年和2019年為時間節點,體育產業協作正面臨著扁平化發展后的非均衡態勢,高度網絡化將成為變革性的創新驅動力量。(3)城市邊緣結構顯現出較強的邊界效應。體育制造業、競賽表演業、體育旅游業等業態補充了其他產業客源市場,市域、省域交通為企業組織合作奠定了基礎。疫情防控常態化背景下的經濟穩定,促使特定空間中的體育產業協作融合度更高、創新能力更強。

3.2.2 區域經濟發展優化體育產業內部分工與競爭格局

3.2.3 區域經濟發展增強體育產業協同創新效率

2020年,長三角經濟一體化推動體育產業協同管治水平提升,在《長三角地區體育一體化高質量發展的若干意見》《2020年長三角地區體育一體化重點項目合作協議》中,體育產業、競技體育、全民健身、體育賽事等方面的19項具體任務亟需落實。以競賽表演業一體化為例,國際雪聯中國城市越野滑雪積分大獎賽分別設在上海與浙江黃龍,建立起“異地支持、協同辦賽”的良好局面。在政府推動區域經濟高速發展的同時,體育產業集群通過資源交易平臺、企業協作、品牌合作等途徑,建立起了開放、共享的體育產業發展新格局。主要表現為:(1)“雙循環”高速運轉背景下的體育制造業創新效率提升,城市內需擴大、消費結構升級等因素驅動體育制造業創新,推動體育數字化、智能化和智慧化,如“腦機交互科技+體育運動”的監測設備實現量產;(2)體育產業帶動了科技、服務、制造、數據等產業的集聚創新,政府引導資金、民營資本和社會資本逐漸形成合力,現代產業體系推動了體育產業與區域經濟的互動式增長;(3)區域市場聯動為體育產業要素流通提供了快速通路,上海市以發達的競賽表演業為引領,帶動其他省市體育旅游、中介培訓等業態發展,浙江、江蘇的民營經濟為體育民辦企業建立了銷售網絡。

3.2.4 區域經濟發展優化體育產業營商環境

2012年以來,長三角地區體育產業集群指數變化的差異較大。浙江省的F指數分別在2015年、2019年達到最高,2013年以來,浙江省相繼出臺《浙江省體育產業基地管理辦法》《浙江省體育產業發展資金項目庫管理辦法》,GDP與體育產業總規模增速穩定;江蘇省F指數在2019年達到峰值,與體育產業總規模增長率及GDP增速趨勢線具有較好的擬合度(見圖6),表明產業集群與區域經濟的耦合度較高。上海市F指數與GDP增速保持同頻共振,2022年,上海市體育局發布了《關于支持體育企業抗擊疫情加快恢復發展的實施細則》,在減免承租公共體育場館租金等10個方面給予支持,區域經濟的強勁動力始終為體育企業生存發展營造了良好的營商環境。安徽省F指數在2016年后趨于穩定,《安徽省人民政府關于加快發展體育產業的實施意見》《體育產業大發展行動計劃》中明確將體育產業作為推動全局經濟發展、社會和諧和文化繁榮的重要力量,在國有經營性體育事業單位改制、稅收優惠、財政投入、無形資產開發與保護等方面給予了大力支持,體育企業享受到了招商政策的落地紅利。良好的營商環境為體育產業的投融資渠道、交易平臺、品牌建設、稅收減免、專項財政支出和配套建設等方面提供了支持保障。

圖6 2012—2021年江蘇省體育產業集群發展指數變化趨勢圖Figure 6 Change trend of sports industry cluster development index in the Jiangsu from 2012 to 2021

4 結論與建議

4.1 結 論

以2012—2021年長三角地區體育產業及GDP數據為基礎,構建了體育產業與區域經濟的互動模型,探析了長三角地區體育產業集群式發展與區域經濟之間的互動關系。得出以下結論:(1)體育產業集群拉動區域經濟主要體現在夯實實體經濟、調整產業結構、培育現代產業體系和提升城市經濟韌性等4個方面;(2)區域經濟推動體育產業集群方式轉變,在完善空間組織、增強協同創新、優化產業協作及營商環境等方面加速了體育產業集群的成長,長三角區域經濟水平與體育產業集群規模質量產生“同頻共振”,也表明了本研究分析模型及數據的可靠性;(3)體育產業集群經濟與區域經濟之間是雙向互動關系,受產業政策、地方文化、科技水平、居民需求、配套設施等因素的影響,為我國其他地區體育產業集群發展提供了較好的啟示。因此,應不斷強化體育產業集群與區域經濟的良性互動,并以此為契機探索現代體育產業運行機制。

4.2 建 議

4.2.1 夯實體育產業一體化支撐平臺,優化合作機制

搭建體育產業一體化支撐平臺,圍繞“產業鏈創新”推動體育產業集群整體創新能力提升,優化體育資源配置及創新策源能力。(1)夯實長三角體育產業協作平臺,圍繞創新驅動、體制機制、要素流通和政策示范等方向探索滬蘇浙皖體育行政合作機制,促進區域性體育產業合作框架和規劃意見的有效銜接與執行;(2)加強體育產業的創新項目合作,以長三角國際體育休閑博覽會等項目為契機,推動制造研發、品牌出海等戰略,落實創新領域重點工作,推動體育資源交易等項目合作;(3)優化體育產業創新利益協調機制,探索建設體育產業創新的保障中心及區域協調政策,推動“政企社”三方合作,建立數字體育等創新方向的投資、稅收等利益爭端處理機制,為體育產業要素流動及資源配置提供良好的環境;(4)推動體育產業實體化合作進程,地方政府、科研院所和企業共建體育產業研發中心,加強體育產業制度探索,為體育產業研發、孵化、收購及產權歸屬等提供服務,暢通三省一市的優質體育產業資源循環。

4.2.2 創新體育產業核心技術,培育現代體育產業新示范

培育現代體育產業示范區是中國式體育現代化發展的必然要求,創新體育產業的核心技術能夠推動產業集群提質增效。(1)不斷深化國家體育攻關項目的產業鏈創新,以上海、南京、杭州與合肥為體育產業改革先行區,發揮冬奧科技攻關、數字體育等研發優勢,共建冰雪制造、體育數據等實驗室,探索體育產業關鍵技術;(2)努力實現體育科技制造與設施的共建共享,對智慧場館、造雪機等大型體育設施設備進行升級改造,在現代體育強國建設指引下,做好科研院所、工程技術中心的聯合攻關,突破體育產業示范性技術;(3)培育現代體育產業新示范,圍繞體育醫療、體育游戲、體育教育、體育旅游、競賽表演、場館服務等新業態(如,開發AI技術嵌入的休閑健身APP),探索公共體育服務供給與企業標準化運營并重的新示范;(4)明確長三角體育產業分工準則及體系,細化國家級、省級體育產業示范區主體功能(如,體育制造業核心產能區、承載區、配套區等),以高科技、金融途徑、數據計算賦能體育產業高質量運營。

4.2.3 培育世界級體育企業,創新中心城市產業鏈

創新驅動戰略背景下的體育產業要素,圍繞上下游供應、科技智能、綠色低碳等方式激發中心城市創新。(1)引進或厚植世界級體育企業,發揮城市綜合配套優勢,圍繞大型體育賽事、重型體育裝備制造、體育場館輕資產運營等方向,在人才供給和產業配套等方面提供支持,搭建體育產業總部集聚區;(2)深化體育產業鏈與城市創新鏈融合,鼓勵三省一市體育行業頭部企業跨省設置第二中心,加快人才、技術、資金和政策要素的流動,促進生產型與生活型體育服務水平提升;(3)加強長三角地區體育產業的“虹吸—溢出”互動,加快構建以長三角為研發中心、中西部地區為制造中心的協同創新格局,促進省際、市際協作,優化空間配置效率,運用產業園建設等舉措,降低“體育+多產業”融合成本;(4)建設體育科技中心,共建共享上海、杭州、南京及合肥的科技資源平臺,加快體育制造技術研發和體育科技成果的孵化與轉化,推動長三角地區體育產業鏈與城市創新鏈的融合。

4.2.4 加強區域法治保障,促進體育產業分工有序

在構建新發展格局的戰略要求下,要充分做好專項區域規劃及行動指南。(1)完善區域體育產業的法治保障,研制體育產業集群管理辦法、技術規范和保障條例,構建體育產業標準化體系,用于技術選擇、成果產出和績效評價(如,體育產業示范基地等級評定、投融資渠道監管、多元化需求評價等);(2)建立“集約化轉型—價值鏈銜接—現代企業治理”的產業創新路徑,加強現代體育企業的運營維護能力,以物聯手段(如,采用人臉識別等)提升健身終端的使用率,以集約化轉型推動集群價值鏈搭建;(3)發揮體育產業區域比較優勢,探索建立區域互利共贏的產業配合機制與分享機制,以中心城市競賽表演業、健身休閑業等行業優勢促進體育裝備制造、中介培訓等業態的合理化;(4)加強跨區域分工的支持引導,以全民健身、健康中國等國家戰略攻關項目為紐帶,積極打造更加高效的城市體育生活圈(如,將體育場館傳統業務與智慧業務相結合),共同籌建、統籌使用,在跨區域緊密合作框架下實現有序分工。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年2期)2020-11-25 00:50:04

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46