新發展格局下江蘇居民消費區域協調發展研究

2023-09-25 00:47:24江蘇省社會科學院經濟研究所副研究員博士

上海城市管理 2023年5期

文 李 慧 江蘇省社會科學院經濟研究所副研究員,博士

楊先宇 南京郵電大學經濟學院

一、引言

習近平總書記在黨的二十大報告中提到:“我們要堅持以推動高質量發展為主題,把實施擴大內需戰略同深化供給側結構性改革有機結合起來,增強國內大循環內生動力和可靠性,提升國際循環質量和水平,加快建設現代化經濟體系,著力提高全要素生產率,著力提升產業鏈供應鏈韌性和安全水平,著力推進城鄉融合和區域協調發展,推動經濟實現質的有效提升和量的合理增長。”[1]區域協調發展既是新發展理念的重要內容,也是高質量發展的重要基礎,在構建新發展格局中推動區域協調,對全面建設社會主義現代化國家具有重大意義。

2020年以來,習近平總書記在多個場合反復強調,要“構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。[2]這是我們黨根據當前我國的內外發展環境、發展條件變化做出的重大決策部署,對于推動我國高質量發展具有重要意義。在過去我們依靠“重投資、輕消費”,發展外向型經濟,維持了長時間的經濟高增長。但是,隨著外部需求放緩、逆全球化風險加劇、新冠肺炎疫情沖擊的影響,我國傳統的“兩頭在外、大進大出”的國際大循環模式難以滿足經濟高質量發展的要求,因此,我們要以國內大循環為主體,把戰略基點放在擴大內需上,努力擴大居民消費、充分釋放內需潛力,增強消費對經濟發展的基礎性作用。促進居民消費區域均衡發展,不僅有助于縮小不同地區之間居民的消費差距,挖掘消費潛力,激發消費活力,而且還可以通過需求牽引供給,促進不同區域間產業結構的互補轉移,提升產業鏈水平。因此,促進居民消費區域協調發展有助于夯實經濟穩定運行的內需體系基礎,打通生產、分配、流通、消費各環節,對構建新發展格局具有重要意義。

二、江蘇居民消費區域差異現狀

(一)江蘇居民消費總量的區域差異

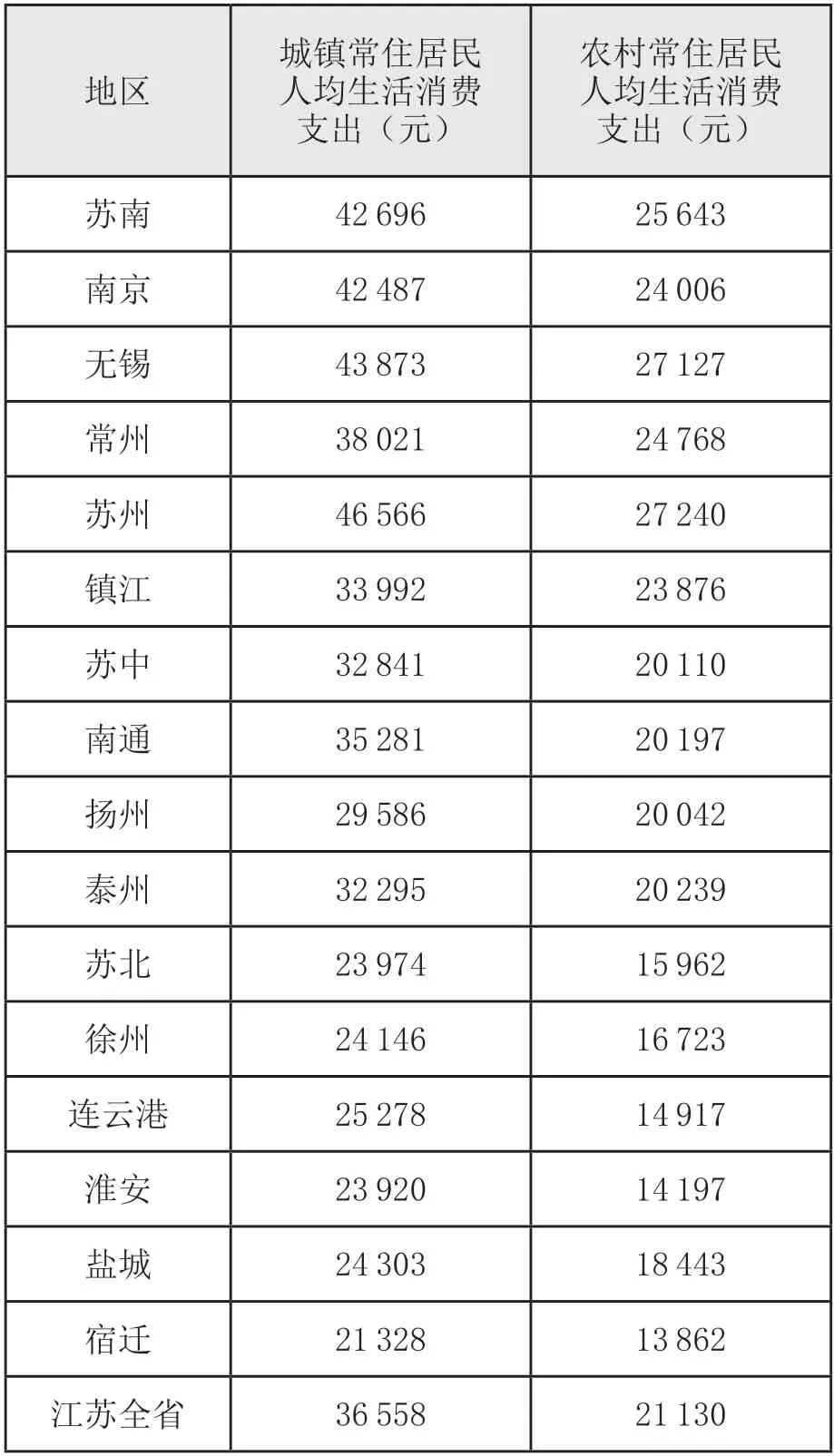

當前江蘇蘇南、蘇中、蘇北地區城鄉居民人均生活消費支出呈階梯狀遞減。從城鎮居民來看,2021年蘇南、蘇中、蘇北地區人均生活消費支出分別為42696元、32841元和23974元;蘇南和蘇中之間差距9855元,蘇中和蘇北之間差距8867元,只有蘇南地區高于全省平均水平(36558元)。從農村居民來看,蘇南、蘇中、蘇北地區人均生活消費支出分別為25643元、20110元和15962元;蘇南和蘇中之間差距5533元,蘇中和蘇北之間差距4148元,同樣只有蘇南地區高于全省平均水平(21130元)。

表1 2021年江蘇分區域城鄉居民生活消費支出情況

分城市看,2021年城鎮居民人均生活消費支出最高的是蘇州(46566元),其次是無錫(43873元),最低的是宿遷(21328元),最高與最低之間相差25238元;農村居民人均生活消費支出最高的同樣是蘇州(27240元),其次是無錫(27127元),最低的同樣是宿遷(13862元),最高與最低之間相差13378元。相較于農村,不同城市居民之間消費支出水平差距更大。

(二)江蘇居民消費增速的區域差異

從居民消費支出增長速度來看,受到新冠肺炎疫情的影響,2020年江蘇各地區城鄉居民消費支出均出現了負增長,不過2021年則出現了明顯的復蘇。其中蘇北農村居民消費支出增速上升最快(24.2%),顯示了蘇北農村消費具有較大的增長潛力。從2015-2021年平均增速比較來看,城鎮居民消費支出蘇中地區平均增速最高,為7.02%,其次是蘇南和蘇北,分別為6.98%和6.86%;農村居民消費支出同樣蘇中地區平均增速最高,為8.89%,其次是蘇南(8.72%)、蘇北(8.48%)。

圖1 2015年以來江蘇分區域城鄉居民消費支出增速

(三)江蘇居民消費結構的區域差異

從江蘇城鄉居民消費支出結構的區域差異來看,總體上而言,越是收入水平較高的地區,其健康、教育、娛樂等發展型消費和享受型消費支出比重相對較高,而吃、穿等生存型消費相對較低。

食品煙酒和衣著消費支出方面,城鎮居民支出比重蘇北最高,為37.3%,其次是蘇中(35.8%)、蘇南(32.4%);農村居民食品煙酒和衣著消費支出比重同樣蘇北最高,為38.2%,其次是蘇中(36.6%)、蘇南(35.4%)。

交通通信、教育文化娛樂和醫療保健等發展型和享受型消費方面,城鎮居民支出比重蘇南最高,為35.7%,其次是蘇北(32.4%)、蘇中(31.9%);農村居民支出比重蘇中最高,為34.2%,其次是蘇北(34.1%)、蘇南(33.9%)。其中蘇中農村居民交通通信支出比重明顯高于蘇南和蘇北,而蘇北農村居民在教育文化娛樂和醫療保健方面的支出比重要高于蘇南和蘇中。

由于近些年房地產市場快速發展,住房條件和住房環境不斷改善,居民用于住房裝修等居住類消費支出占消費支出的比重也比較高,僅次于食品煙酒消費。2021年城鄉居民居住消費支出比重城鎮居民中蘇中最高,其次為蘇南、蘇北;農村居民中蘇南最高,其次是蘇中、蘇北。另外,生活用品及服務消費方面,城鄉居民消費支出比重則呈現出蘇北高于蘇中、蘇南的現象。

(四)江蘇居民消費傾向的區域差異

平均消費傾向指人均消費支出與人均收入的比例。總體而言,2013年以來,除蘇南農村外,江蘇不同區域城鄉居民平均消費傾向均出現下降的趨勢。平均消費傾向的下降,一方面是因為疫情的原因,另一方面也反映居民消費心理不穩定,消費信心和消費意愿降低。分城鄉來看,江蘇不同地區城鎮居民平均消費傾向均低于農村居民,2021年城鎮居民平均消費傾向蘇中最高,為6.3%,其次是蘇南(59.6%)、蘇北(58.3%);農村居民平均消費傾向同樣蘇中最高,為71.6%,其次為蘇南(68.9%)、蘇北(68.7%)。

圖2 2013年以來江蘇分區域城鄉居民平均消費傾向

表2 2021年江蘇分區域城鄉居民消費支出結構

三、江蘇居民消費區域差異的影響因素分析

(一)不同區域之間經濟實力不均衡

消費與一個地區的經濟綜合實力和經濟發展水平有著密切的關系,經濟實力強的地區其消費市場供應充足,居民收入水平高,消費意愿也更強。一直以來,江蘇的蘇南、蘇中、蘇北都是三個梯度差異明顯的區域。改革開放以來,蘇南地區因聞名全國的蘇南模式得以快速發展,當前,蘇南不僅是江蘇最發達的地區,在全國也是現代化程度最高的區域之一。2021年蘇南地區GDP達到66647.91億元,按照當年匯率計算達到10330.6億美元,超過2021年很多發達經濟體如瑞士(7997.1億美元)、比利時(5945億美元)、奧地利(4806.9億美元)、愛爾蘭(5045.2億美元)、以色列(4885.3億美元)、新加坡(4238億美元)等國的國內生產總值①。中國社會科學院財經戰略研究院發布的《中國縣域經濟發展報告(2020)》顯示,[3]2020年中國百強縣中第1名昆山、第2名江陰、第3名張家港、第4名常熟、第6名太倉、第8名宜興均在江蘇蘇南地區。而蘇中、蘇北地區由于地理位置與交通便利程度不同、工業化程度低于蘇南等因素,經濟實力較蘇南有較大差距。2021年蘇中地區GDP23748.63億元,蘇北地區GDP26731.89億元,均不及蘇南的一半。社會消費品零售總額、進出口總額、一般公共預算收入蘇中、蘇北與蘇南也均有較大差距。

(二)不同區域之間居民收入差距明顯

根據消費函數理論,收入是決定消費的最重要的因素。不同區域居民的收入差異直接影響了其消費支出能力,并決定著居民的消費層次和消費結構。從蘇南、蘇北、蘇中地區間收入差距的變動趨勢來看,2001年,三大區域城鎮居民人均可支配收入之比為1.32:1.11:1,2021年擴大到1.74:1.33:1;2001年,三大區域農村居民人均可支配收入之比2001年為1.51:1.15:1,2021年擴大到1.60:1.21:1,總體而言,三大區域城鄉居民收入差距均呈現不斷擴大趨勢。

(三)不同區域居民消費模式不同

不同區域之間由于經濟發展水平、城市化發展水平、對外開放程度不同,以及區域之間居民受教育程度不同等因素,都會造成居民消費模式的差別。根據江蘇省消費者權益保護委員會2019年發布的《江蘇省城鄉居民消費現狀調查報告(消費者篇)》,在消費模式方面,蘇南地區的消費者偏向于新消費模式(53.7%),蘇北地區傳統消費比例最高(60.3%);蘇南地區優先選擇線上購物的人群占比(52.0%)明顯多于優先選擇線下購物的比例(38.6%);蘇中地區兩類人群占比相差不大;蘇北地區優先選擇線下購物的人群占比明顯更多(62.7%);蘇南線上消費金額占比(47.1%)高于蘇中(42.7%)和蘇北(42.2%)。消費模式的不同,對于消費需求、消費結構升級都有很大影響。研究表明,依托互聯網和數字技術等,新型消費擴大了傳統商品和服務消費的可觸達范圍,有助于釋放消費潛力,已逐漸成為經濟增長的新動能。[4]

(四)不同區域新型城鎮化發展水平不同

新型城鎮化是擴大內需的重要動力。已有研究表明,城鎮化發展水平與消費支出具有正相關關系。新型城鎮化通過集聚產業、人口等資源要素,充分發揮集聚、規模和輻射效應,可以有效釋放區域消費潛力。因此,江蘇不同區域的新型城鎮化水平也影響著區域間的消費差異。2006-2021年,蘇北地區城鎮化率提高了24.4%,不僅高于全省平均水平,也高于蘇南(15.5%)和蘇中(23.3%)。而2006-2021年,蘇北地區城鎮常住居民人均生活消費支出由7881元提高到23974元,年均增長7.7%,年均增速低于蘇中(9.3%)和蘇南(8.9%);同一時期,蘇北地區農村常住居民人均生活消費支出由3046元提高到15962元,年均增長11.7%,年均增速高于蘇中(10.9%)和蘇南(9.9%),這說明,隨著蘇北地區城鎮化水平的不斷提高,農村居民的消費潛力大大得到提升。

(五)不同區域人口老齡化速度不同

人口老齡化水平不僅會影響消費支出總量,也會影響消費支出結構。江蘇省是全國最早進入老齡化社會的省份之一,也是目前老齡化程度較高的省份之一。第七次全國人口普查結果顯示,江蘇省60歲及以上人口占21.84%,其中65歲及以上人口占16.20%,江蘇已經進入中度老齡化社會。其中南通和泰州兩市人口老齡化程度最高,65歲及以上人口分別占22.67%和22.01%,蘇州、宿遷、南京老齡化程度最低,65歲及以上人口比重均不到14%。以蘇州、南通兩市為例,老齡化程度越高,其食品煙酒和醫療保健消費支出越多,而教育文化娛樂消費支出則相對越少。總體而言,老齡化程度越高,生存型消費比重相對較高,而發展型消費比重則較低,消費升級速度會降低。

(六)不同區域消費環境有差異

良好的消費環境是促進消費潛力的釋放、推動消費升級的重要保障,假冒偽劣、虛假廣告、價格欺詐等現象會直接影響居民的消費決策和消費信心。江蘇不同區域之間在消費環境方面也有所差異。根據中國消費者協會發布的《2020年100個城市消費者滿意度測評報告》,2020年全國100個城市消費者滿意度綜合得分第2名南京、第7名蘇州、第9名常州、第10名無錫均位于蘇南地區,這表明,相較于蘇中和蘇北,蘇南的城市更加重視消費環境的改善。

四、促進江蘇居民消費區域協調發展的對策建議

(一)推進江蘇蘇南、蘇中、蘇北經濟協調發展

蘇中、蘇北地區放在全國來看,已經屬于經濟發展比較好的地區,但在江蘇內部,與蘇南相比,仍有明顯差距。未來要以各地發展基礎和資源稟賦為依據,明確區域功能戰略定位和發展方向,加快形成區域發展新格局。蘇南地區要發揮先發優勢,緊扣“強富美高”總目標,貫徹新發展理念,充分發揮蘇南國家自主創新示范區引領帶動作用,增強基礎研究和原始創新能力,重視高質量發展,努力成為在全國率先實現社會主義現代化的先行者。蘇中地區發揮通江達海的優勢,加快全面融入蘇南的步伐,推進沿揚子江城市群一體化發展,加快江海聯動、陸海統籌。蘇北地區要利用后發優勢,補齊基礎設施短板,堅持生態優先,發展綠色產業;深入推進南北掛鉤合作,統籌謀劃產業布局,推動區域間產業協調聯動發展、優勢互補。

(二)努力縮小區域間收入差距,實現江蘇全省共同富裕

當前蘇南與蘇中,尤其是蘇南與蘇北居民之間的收入差距還是比較大的,還有進一步縮小的空間。未來應加強省級財政統籌,縮小蘇中、蘇北與蘇南地區在醫療衛生、教育、社會保障等公共服務方面的差距,保證全省居民均能享有水平相當的基礎設施和基本公共服務。注重蘇中、蘇北地區的人力資本投資,為蘇中、蘇北地區建立起適應其經濟發展水平和生產技術需要的人力資本生成機制,提升當地居民在高收入就業崗位的競爭力。同時積極采取措施提高城鄉低收入階層支付能力。針對收入水平較低的農民,需要增加農業生產的補貼,加大財政對農村地區的轉移支付力度,完善農村社會保障制度,著力提升農村低收入群體收入水平,促進城鄉公共服務均等化;針對城市低收入階層,要努力提高各地的退休、待業和其他貧困群體的收入,繼續提高低保、企業離退休人員基本養老金、社會救濟等各項社保補助標準,加大對貧困群體的補貼。

(三)針對不同區域特點,促進新型消費發展

蘇南地區應努力培育壯大新模式新業態,發展新型消費。發展完善“互聯網+”消費生態體系,鼓勵線上線下融合消費,深化虛擬現實(VR)技術應用,促進消費新業態、新模式、新場景的普及應用。加快實現服務業信息化、智能化,繼續在智能家居、智慧健康、智慧養老、智慧旅游等領域,提升移動互聯網技術的應用和支持能力。蘇中、蘇北地區應努力完善商貿流通基礎設施,推動傳統消費提檔升級。完善社區便民消費服務圈,拓展無接觸式消費體驗,引導傳統商圈、街區、門店等進行數字化改造。鼓勵農村商貿流通升級發展,提升農產品流通現代化水平。加快推進5G、物聯網等通信基礎設施建設,推廣遠程教育、遠程醫療等應用,努力縮小與蘇南地區在服務消費供給水平上的差距。[5]

(四)加快推進江蘇新型城鎮化建設

新型城鎮化對居民消費率和消費升級有顯著正向影響。要根據蘇南、蘇中、蘇北城市化發展階段特點,因地制宜推進江蘇不同區域城鎮化建設。對于城鎮化發展水平相對較高的蘇南而言,應深入實施以人為核心的新型城鎮化戰略,重點提高城鎮化質量,提升城市品質,突出城市特色,提高城市的宜居屬性,優化和創新消費場景,提高城市對消費群體的吸引力。對于城鎮化水平相對滯后的蘇中和蘇北地區,應推進以縣城為重要載體的城鎮化建設,加快當地產業、基礎設施、公共服務的建設,補齊鄉鎮商貿流通基礎設施短板,提升商貿流通公共服務質量,促進農村電商和物流融合發展。

(五)改善人口結構,發展銀發經濟

人口的數量和質量對于擴大消費有著重要意義,人口數量增加有助于擴大消費市場潛力,人口質量提高有助于提升消費品位,促進消費升級。相對于廣東、浙江等省,江蘇的人口老齡化程度相對較高,未來一方面應通過實施積極的人口政策,以及吸引省外人口流入,提高江蘇人口數量,另一方面應努力改革和完善教育制度,提高江蘇人口質量。同時,針對江蘇中度老齡化的現狀,深入挖掘不同收入、不同年齡、不同區域、不同群體之間的健康與養老需求特點,積極發展銀發經濟,擴大老年用品有效供給,圍繞醫療、健身、教育、益智、餐飲、旅游、文化等研發與生產老齡產品,提高看護、病理、健康、娛樂、金融、教育等養老服務業水平,不斷激發老年人的消費動能與潛能。

(六)切實改善蘇中、蘇北地區消費環境

蘇中、蘇北地區應努力優化消費環境,提升居民對商品和服務的滿意度。充分發揮消費者協會、行業協會、法院和仲裁機構的作用,提升消費糾紛處理速度與和解效率,切實降低消費者維權成本,暢通消費者維權渠道,提升服務效能。加強教育、醫療、藥品等民生領域價格監管,嚴肅查處虛假違法廣告及違法營銷行為,加大打擊假冒偽劣產品力度。引導企業依法合規開展市場競爭,為企業提供合規培訓指導服務,提高企業競爭合規意識和能力。

說明:本文系江蘇省社會科學基金項目“江蘇在加快建設全國統一大市場中發揮產權交易市場積極作用和塑造優勢研究”(22EYB015)的階段性研究成果。

注釋:

①數據來源:Wind金融終端。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14