數字普惠金融對農村居民收入的影響

2023-09-25 17:57:36張舒涵

阜陽職業技術學院學報 2023年3期

張舒涵

摘要:為研究安徽省數字普惠金融水平與農村居民收入之間關系,從2016-2020年安徽省16個地級市面板數據中,選取適當指標構建固定效應模型。結果表明:數字普惠金融對安徽省農村居民人均收入的提升具有顯著影響,控制變量中人均生產總值對農村居民人均收入的正向影響較為顯著。數字普惠金融水平對農戶收入的增長效應存在區域異質性,表現為皖南地區優于皖北地區和皖中地區。因此,應發揮數字普惠金融在促進農村居民增收減貧方面及就地就近就業的效應,推進脫貧攻堅與鄉村振興有效銜接。

關鍵詞:數字普惠金融;農村居民收入;面板數據

中圖分類號:F832.5 ???? ?????文獻標識碼:A???????? 文章編號:1672-4437(2023)03-0082-05

習近平總書記在黨的二十大報告中指出:“全面建設社會主義現代化國家,最艱巨最繁重的任務仍然在農村。”農村金融改革過程中,由于農業部門存在特殊風險、信息缺乏,農戶易被傳統金融機構排斥在外,難以擁有公平的機會獲得金融產品與服務。隨著數字經濟在農業領域的運用,數字普惠金融產品與服務惠及廣大農戶,有效緩解了涉農企業和農戶融資難、融資繁、融資貴的問題。

數字普惠金融的概念于2016年召開的G20峰會上被首次提出,泛指所有可以利用數字金融服務推動普惠金融發展的活動[1]。農村數字普惠金融作為數字鄉村建設和農村金融改革的一部分,有助于完善支農惠農體系及健全城鄉之間要素合理流動機制,打破地域限制,拓展農業市場。農村數字普惠金融借助數字經濟的技術優勢,利用邊際成本趨近于零的特點促使大型傳統金融機構以更低成本服務農業農村農民,從而帶動農戶和平臺涉農企業價值的指數級增長。我國特殊的城鄉二元經濟結構中,發展農村數字普惠金融有益于縮小城鄉居民收入差距,推動解決人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾。

一、文獻綜述

Greenwood通過實證首次提出數字普惠金融與地區經濟發展之間存在顯性的非線性倒U型關系,這一結論被杜強等國內學者研究證實[2-3]。國內學者大多基于全國省際面板數據對數字普惠金融的效應展開研究。從區域層面而言,普惠金融在東部地區抑制了經濟的發展,而其在中西部地區對當地經濟發展有明顯的促進作用[3]。我國數字普惠金融對網絡零售業發展產生了積極的正向推動作用,且兩者均存在顯著空間相關性,可充分利用空間溢出效應,促進網絡零售業的區域協調發展[4]。數字普惠金融在促進區域經濟高質量發展的同時,還可以通過優化市場發育程度促進區域經濟高質量發展。數字普惠金融及市場發育程度對于不同省域經濟高質量發展存在異質性的影響[5]。部分國內學者運用縣(市)的面板數據研究地區數字普惠金融對農村居民的影響。如對于西部邊疆地區而言,新疆維吾爾自治區南部地區普惠金融的發展對于收入的增長效應強于新疆維吾爾自治區北部地區[6]。

梳理現有數字普惠金融與農戶收入影響研究的相關文獻發現,學者研究大多集中在中國省域范圍數字普惠金融的減貧效應和溢出效應,聚焦普惠金融特別是數字普惠金融發展對安徽省農村居民收入影響的研究較少。因此,本文基于安徽省16個地級市的面板數據,通過實證檢驗研究數字普惠金融對農民收入的影響,并依據結論提出相應政策建議,嘗試補充完善數字普惠金融促進農民增收的作用機制研究。

二、實證檢驗

(一)模型設定

(二)變量選取

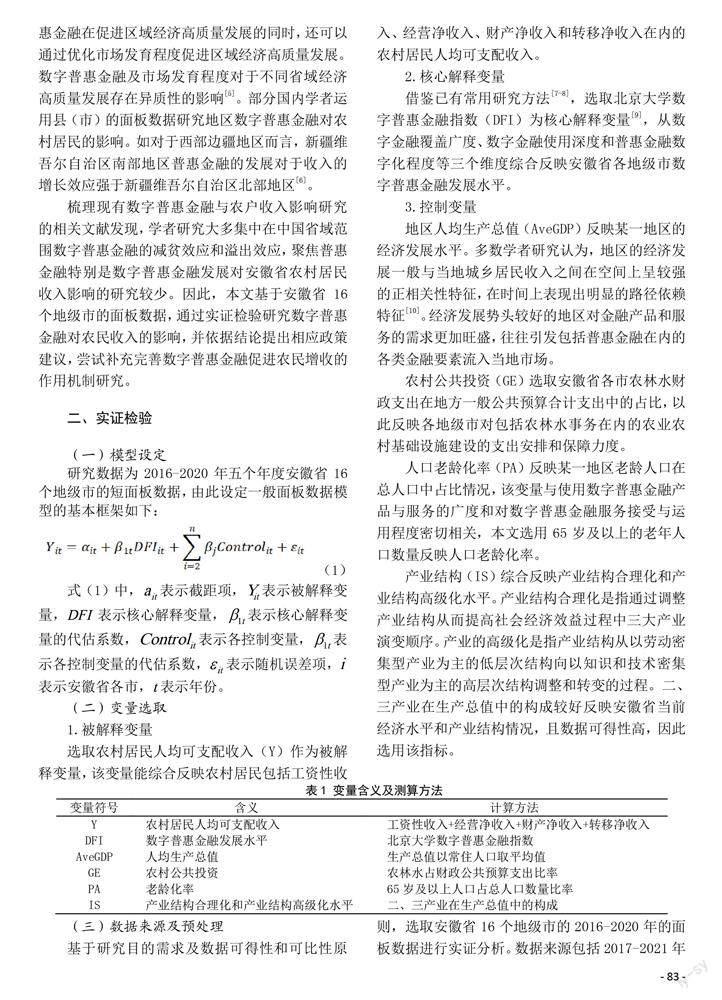

1.被解釋變量

選取農村居民人均可支配收入(Y)作為被解釋變量,該變量能綜合反映農村居民包括工資性收入、經營凈收入、財產凈收入和轉移凈收入在內的農村居民人均可支配收入。

2.核心解釋變量

借鑒已有常用研究方法[7-8],選取北京大學數字普惠金融指數(DFI)為核心解釋變量[9],從數字金融覆蓋廣度、數字金融使用深度和普惠金融數字化程度等三個維度綜合反映安徽省各地級市數字普惠金融發展水平。

3.控制變量

地區人均生產總值(AveGDP)反映某一地區的經濟發展水平。多數學者研究認為,地區的經濟發展一般與當地城鄉居民收入之間在空間上呈較強的正相關性特征,在時間上表現出明顯的路徑依賴特征[10]。經濟發展勢頭較好的地區對金融產品和服務的需求更加旺盛,往往引發包括普惠金融在內的各類金融要素流入當地市場。

農村公共投資(GE)選取安徽省各市農林水財政支出在地方一般公共預算合計支出中的占比,以此反映各地級市對包括農林水事務在內的農業農村基礎設施建設的支出安排和保障力度。

人口老齡化率(PA)反映某一地區老齡人口在總人口中占比情況,該變量與使用數字普惠金融產品與服務的廣度和對數字普惠金融服務接受與運用程度密切相關,本文選用65歲及以上的老年人口數量反映人口老齡化率。

產業結構(IS)綜合反映產業結構合理化和產業結構高級化水平。產業結構合理化是指通過調整產業結構從而提高社會經濟效益過程中三大產業演變順序。產業的高級化是指產業結構從以勞動密集型產業為主的低層次結構向以知識和技術密集型產業為主的高層次結構調整和轉變的過程。二、三產業在生產總值中的構成較好反映安徽省當前經濟水平和產業結構情況,且數據可得性高,因此選用該指標。

二、三產業在生產總值中的構成

(三)數據來源及預處理

基于研究目的需求及數據可得性和可比性原則,選取安徽省16個地級市的2016-2020年的面板數據進行實證分析。數據來源包括2017-2021年《安徽統計年鑒》、安徽各市統計數據公報、北京大學數字普惠金融指數(2011-2020年,第三期)。為消除異方差性和各變量間量綱差異對實證檢驗結果可能造成的影響,對部分變量數據,如農村居民人均可支配收入、數字金融普惠水平和地區人均生產總值進行取對數處理。

三、實證結果分析

(一)模型選擇

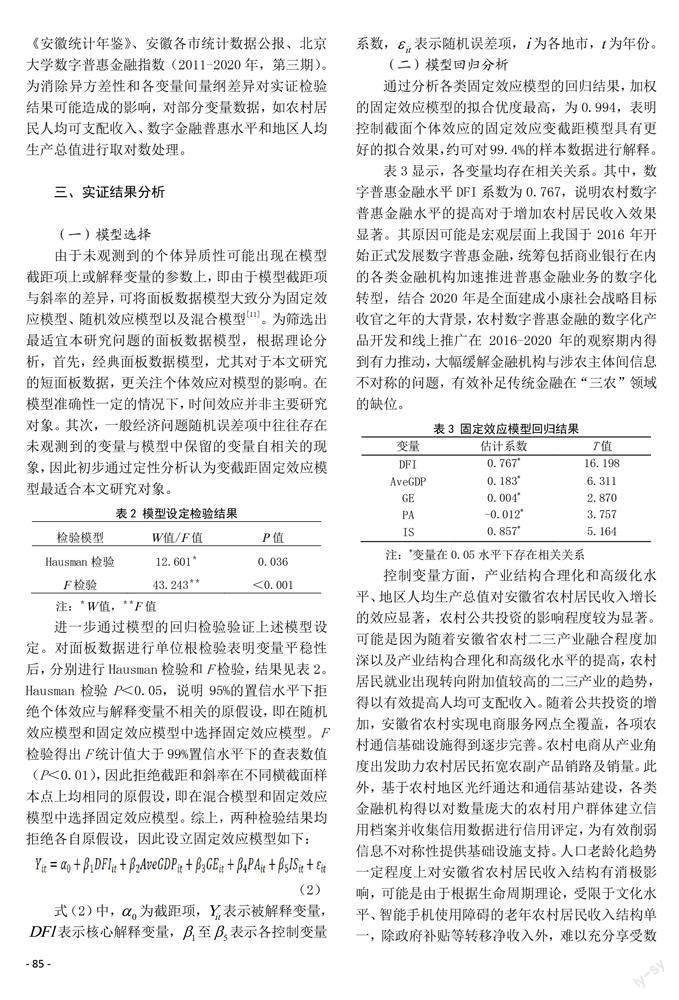

由于未觀測到的個體異質性可能出現在模型截距項上或解釋變量的參數上,即由于模型截距項與斜率的差異,可將面板數據模型大致分為固定效應模型、隨機效應模型以及混合模型[11]。為篩選出最適宜本研究問題的面板數據模型,根據理論分析,首先,經典面板數據模型,尤其對于本文研究的短面板數據,更關注個體效應對模型的影響。在模型準確性一定的情況下,時間效應并非主要研究對象。其次,一般經濟問題隨機誤差項中往往存在未觀測到的變量與模型中保留的變量自相關的現象,因此初步通過定性分析認為變截距固定效應模型最適合本文研究對象。

進一步通過模型的回歸檢驗驗證上述模型設定。對面板數據進行單位根檢驗表明變量平穩性后,分別進行Hausman檢驗和F檢驗,結果見表2。Hausman檢驗P<0.05,說明95%的置信水平下拒絕個體效應與解釋變量不相關的原假設,即在隨機效應模型和固定效應模型中選擇固定效應模型。F檢驗得出F統計值大于99%置信水平下的查表數值(P<0.01),因此拒絕截距和斜率在不同橫截面樣本點上均相同的原假設,即在混合模型和固定效應模型中選擇固定效應模型。綜上,兩種檢驗結果均拒絕各自原假設,因此設立固定效應模型如下:

(二)模型回歸分析

通過分析各類固定效應模型的回歸結果,加權的固定效應模型的擬合優度最高,為0.994,表明控制截面個體效應的固定效應變截距模型具有更好的擬合效果,約可對99.4%的樣本數據進行解釋。

表3顯示,各變量均存在相關關系。其中,數字普惠金融水平DFI系數為0.767,說明農村數字普惠金融水平的提高對于增加農村居民收入效果顯著。其原因可能是宏觀層面上我國于2016年開始正式發展數字普惠金融,統籌包括商業銀行在內的各類金融機構加速推進普惠金融業務的數字化轉型,結合2020年是全面建成小康社會戰略目標收官之年的大背景,農村數字普惠金融的數字化產品開發和線上推廣在2016-2020年的觀察期內得到有力推動,大幅緩解金融機構與涉農主體間信息不對稱的問題,有效補足傳統金融在“三農”領域的缺位。

控制變量方面,產業結構合理化和高級化水平、地區人均生產總值對安徽省農村居民收入增長的效應顯著,農村公共投資的影響程度較為顯著。可能是因為隨著安徽省農村二三產業融合程度加深以及產業結構合理化和高級化水平的提高,農村居民就業出現轉向附加值較高的二三產業的趨勢,得以有效提高人均可支配收入。隨著公共投資的增加,安徽省農村實現電商服務網點全覆蓋,各項農村通信基礎設施得到逐步完善。農村電商從產業角度出發助力農村居民拓寬農副產品銷路及銷量。此外,基于農村地區光纖通達和通信基站建設,各類金融機構得以對數量龐大的農村用戶群體建立信用檔案并收集信用數據進行信用評定,為有效削弱信息不對稱性提供基礎設施支持。人口老齡化趨勢一定程度上對安徽省農村居民收入結構有消極影響,可能是由于根據生命周期理論,受限于文化水平、智能手機使用障礙的老年農村居民收入結構單一,除政府補貼等轉移凈收入外,難以充分享受數字普惠金融帶來的收入增長效應。

(三)區域異質性檢驗

安徽省作為中部省份,經濟發展不均衡,存在較大的南北差異。為進一步具體檢驗數字普惠金融對不同區域農村居民收入影響的異質性,參考已有研究,將安徽省16個地級市根據區域所屬劃分為皖北、皖中和皖南三個區域,分別選取經濟指標分區域建立模型進行研究。

表4 的檢驗結果驗證了數字普惠金融對安徽省16個地級市農戶人均可支配收入的增收效應,但影響程度并不相同,存在較為明顯的區域異質性。

皖南地區的數字普惠金融發展對提高農戶收入效果明顯。其原因可能為:皖南地區的馬鞍山、蕪湖、銅陵等地級市屬于長江中下游沿江城市,交通便利,毗鄰南京。得益于地緣優勢及南京都市圈的溢出效應,皖南地區城市招商引資能力普遍較好,經濟發展水平較高,良好的金融基礎設施建設以及較為活躍的金融市場導致皖南農村居民的數字普惠金融產品可獲得性高,更易發揮數字普惠金融的增收效應。以合肥為代表的皖中地區的數字普惠金融對農戶收入增長的作用不顯著,可能是因為該區域涉農企業和農戶對公共投資依賴較高,工業制造業發展動力不足,金融從業人才聚集度劣于皖南地區,導致數字普惠金融的創新驅動力有限,一定程度上限制了數字普惠金融對農戶收入的增長效應。皖北地區數字普惠金融對農戶的增收效應較弱。其原因可能為:一是皖北地區經濟水平相對落后,數字普惠金融發展指數在三個區域中普遍較低。金融基礎設施建設較為薄弱,受限于區位稟賦難以獲得周邊大城市經濟發展的溢出效應;二是皖北地區城市如阜陽、亳州農民外出務工人口規模居全省前列,農村金融需求相對較弱;三是金融行業人才流失率相對較高,農村金融產品和服務的創新力較低。

四、結論與建議

本文基于安徽省16個地級市2016-2020年面板數據進行實證分析,研究發現:數字普惠金融對農村居民人均收入的提升具有顯著正效應;控制變量中,人均生產總值對農村居民人均收入的作用較為顯著,老齡化率和農村公共投資對農村居民人均收入的影響程度相對顯著。數字普惠金融對農戶的增收效應存在較為明顯的區域異質性,皖南地區的效果相較于皖北和皖中地區更為顯著。進一步發揮數字普惠金融在促進農村居民就地就近就業及增收減貧方面的效應,對于推進脫貧攻堅與鄉村振興有效銜接具有重要的積極作用。根據研究結論,提出如下建議。

一是完善農村信貸大數據中心。利用數據平臺將互聯網公司掌握的大量農村居民各類數據和政府部門掌握的部分數據有效整合,此類數據包括但不限于水電用量、消費流水、稅收、社保、農藥、化肥和農具數量,為開展多維度信貸審查提供真實的數據支撐。健全金融機構對農村用戶的信用檔案及信用評估體系,平臺內各金融機構依法合規共享數據,提高農民信貸評估的可行性和有效性,降低農民經營貸款和消費貸款的成本和難度,推動數字經濟賦能鄉村振興。

二是加速數字經濟基礎設施建設。由省政府、發改委、財政廳等牽頭精準調控,因地制宜推動數字普惠金融在各地區發揮增收效應。進一步推進農村光纖和通信基站等設施建設,逐步實現農村地區網絡全覆蓋,特別是對于數字普惠金融信息化基礎較弱的皖北地區,應加大力度補齊皖北地區寬帶接入能力較弱和家庭寬帶普及率較低的短板,縮小城鄉差距,促進區域協調發展。

三是強化新型農業經營主體發展。在農村電商“互聯網+農業+旅游”模式飛速發展的趨勢下,促進家庭農場、農民合作社、社會化服務組織等各類新型農業經營主體依托自身信息和技術優勢,充分利用農產品網絡銷售渠道,帶動周邊農戶持續增收致富,提高土地規模化經營率和農業生產組織化程度,使小農戶享受到數字經濟背景下現代農業的發展紅利。與此同時,暢通農民工就業渠道,鼓勵農民工在家鄉就業創業。

四是統籌金融機構服務方式。利用政策導向鼓勵金融機構以實體機構網點和數字化服務兩種方式將金融服務下沉到廣大農村,在農村配備簡單易操作的智能柜員機,便利農村居民就近自助辦理業務。金融機構應推出適合獨居老人、打字障礙等弱勢農村用戶群體的相應手機銀行功能,運營商應推出惠農手機及定向套餐,以此消除此類人群使用電子設備的數字鴻溝,滿足各類群體對數字金融服務的不同需求。此外,對鄉村弱勢群體開展有針對性的培訓,增強農村居民運用數字普惠金融增收惠民的能力。培訓農戶在網絡信息甄別、網上購物、電商營銷等方面技能的同時,提高農民掌握金融知識、識別金融風險和電信詐騙的能力,使農村居民享受數字普惠金融為生產生活帶來便利和增收的同時,謹防信息化時代的數字鴻溝對農民公平享受數字社會生活造成負面效應。

參考文獻:

[1]張海燕.數字普惠金融對農戶收入結構影響的異質性研究[J].統計與決策,2021,37(24):152-156.

[2]GREENWOOD J,JOVANOVIC B. Financial development, growth,and the distribution of income[J]. Journal of Political Economy,1990,98(5):1076-1107.

[3]杜強,潘怡.普惠金融對我國地區經濟發展的影響研究:基于省際面板數據的實證分析[J].經濟問題探索,2016(3):178-184.

[4]焦云霞.數字普惠金融影響網絡零售業發展的機制和效應研究:基于動態空間杜賓模型的分析[J].價格理論與實踐,2021(11):130-133.

[5]周超,黃樂.數字普惠金融對區域經濟高質量發展的影響研究[J].價格理論與實踐,2021(09):168-172.

[6]徐敏,黃江.農村普惠性金融發展的農戶收入增長效應:基于新疆 82個縣(市)的面板數據分析[J].江蘇農業科學,2015,43(01):427-432.

[7]陳丹,姚明明.數字普惠金融對農村居民收入影響的實證分析[J].上海金融,2019(06):74-77.

[8]王永倉.數字普惠金融影響農民收入增長的門檻效應研究[J].金融理論與實踐,2021(6):102.

[9]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(04):1401-1418.

[10]常建新,范立春,高莉.數字普惠金融能夠推動經濟高質量發展嗎[J].金融發展研究,2021(12):69-76.

[11]李子奈,潘文卿.計量經濟學[M].5版.北京:高等教育出版社,2020:221-231.

The Impact of Digital Financial Inclusion on Rural Residents' Income: An Empirical Analysis Based on 16 Prefecture-level Cities in Anhui Province

ZHANG Shuhan

(Fuyang Institute of Technology, Fuyang, Anhui 236031, China)

Abstract: Based on the panel data of 16 cities in Anhui province from 2016 to 2020, this paper applies certain indicators in the fixed effect model to study the effect of digital inclusive finance on income of rural residents. The empirical results illustrate that the development of digital inclusive finance has significant effect on the increase of income of rural residence as aging population has negative influence on it. Regional heterogeneity is found in the empirical results as the effect of digital inclusive finance on rural residents income in southern region is stronger than that in Hefei region and northern region in Anhui province. Policies should be implemented to promote the development of digital inclusive finance in order to achieve the effective connection between poverty alleviation and rural revitalization.

Key words: digital inclusive finance; rural residents income; panel data

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03