數字普惠金融對地區就業質量的影響

2023-10-08 05:16:57孫繼國柴子涵

宏觀質量研究 2023年4期

孫繼國 柴子涵

摘 要:就業是最基本的民生,提升就業質量是實現經濟高質量發展的基本前提,也是扎實推動共同富裕的重要基礎。基于2013-2019年我國198個地級以上城市數據,在對各城市就業質量水平定量測度的基礎上實證檢驗數字普惠金融對就業質量的影響效果,同時檢驗地區創新能力、地區創業水平和產業結構升級在數字普惠金融影響就業質量過程中的傳導作用機制。研究發現:數字普惠金融能夠顯著促進就業質量提升,數字普惠金融能夠通過提升地區創新能力、地區創業水平以及加速產業結構升級來促進就業質量提升。為了更好地發揮數字普惠金融對就業質量的促進作用進而推動共同富裕,應進一步加快數字基礎設施建設,促進數字技術與傳統金融行業深度融合,提高數字普惠金融與區域創新的契合度,鼓勵居民積極參與創業和推進差異化金融扶持。

關鍵詞:數字普惠金融;就業質量;地區創新能力;地區創業水平;產業結構升級

一、引言

黨的二十大報告明確提出,就業是最基本的民生。要強化就業優先政策,健全就業促進機制,促進高質量充分就業

習近平:《高舉中國特色社會主義偉大旗幟 為全面建設社會主義現代化國家而團結奮斗——在中國共產黨第二十次全國代表大會上的報告》,2022年10月16日。。充分就業是對就業量的反映,高質量就業則是對就業質的追求(張抗私和韓佳樂,2022)。2022年,全國城鎮新增就業累計實現1206萬人,100個城市公共就業服務機構求人倍率為1.46,繼續保持在1以上數據來源:2023年1月18日人力資源社會保障部2022年四季度新聞發布會公布數據。。然而,目前勞動力的就業質量還較低,許多勞動者還面臨就業機會少、工作收入低、工作環境差、社會保障不完善等問題,尤其在靈活就業人員、新就業形態從業人員表現得更明顯。2022年全國城鎮就業人員已達到4.59億人,但失業、工傷兩項社會保險的參保人數分別為2.4億人和2.9億人,這表明相當數量的靈活就業人員沒有參加失業和工傷保險。提升就業質量是實現經濟高質量發展的基本前提,也是扎實推動共同富裕的重要基礎。就業質量不僅僅意味著可以獲得較高的工作報酬,而是指能夠在自由、公正、平等的環境下實現工作報酬、工作時長、就業滿意度、社會保障等方面的有機協調。就業質量的提升不僅能夠在一定程度上解決人力資源供給與崗位需求之間的不匹配問題,提高勞動力市場匹配效率,還能進一步提高低收入群體收入,擴大中等收入群體規模,增強人民群眾獲得感、幸福感、安全感,有利于解決現階段我國的社會主要矛盾,推動共同富裕。

金融是實體經濟的核心和血脈,就業質量提升離不開中小微企業和個體工商戶的高質量發展,而它們的發展更離不開金融的支持。近年來,隨著人工智能、大數據、云計算、區塊鏈等新興信息技術在金融領域的廣泛應用,數字普惠金融發展迅猛。數字普惠金融高效解決了金融產品與服務的資源分配問題,最大限度地縮短了金融機構與目標用戶之間的距離,使得包含中小微企業和個體工商戶這些長尾群體在內的社會各階層對正規金融服務的個性化需求得到有效滿足,為就業質量提升提供了新的動能,對增加收入和增進共享發展具有重要作用。那么,數字普惠金融是否顯著促進了就業質量提升?數字普惠金融與就業質量之間存在何種作用機制?對以上問題進行系統的理論和實證分析,對于準確評估就業質量水平、分析影響就業質量的主要因素進而實現高質量充分就業和促進全體人民共同富裕具有重要意義。

二、文獻綜述

自20世紀70年代歐美國家首次提出“工作生活質量”這一概念以來,國內外部分學者開始針對就業質量進行研究,充實和完善了就業質量的內涵界定。從宏觀角度來看,學者們認為就業質量指的是一個地區勞動者整體的工作狀況,涵蓋勞動力就業環境、就業機會、公共就業服務質量等因素,反映勞動力市場資源配置效率和運行狀況(Van Bastelaer,2002;劉素華,2005;賴德勝等,2011)。從微觀角度來看,學者們認為就業質量指的是個體勞動者的工作滿足感,具體包括收入報酬、工作時間、工作效率、職位匹配度、工作福利等方面(李中建和袁璐璐,2017;KonShik Kim,2023)。目前大部分研究把國際勞工組織提出的“體面勞動”及以此構建的評價指標作為衡量就業質量高低的標準,包括勞動報酬、工作環境等維度。

現有文獻主要是基于微觀調查數據從人力資本、社會資本和個體人格特征等角度對就業質量的影響因素展開分析。人力資本方面,學者們研究發現,受教育程度提高可以有效改善勞動者獲取勞動報酬的能力,能夠提高收入水平和工作穩定性、減少工作時間,進而提升就業質量(劉瑩瑩等,2018;肖小勇等,2019)。還有學者認為,職業技能培訓、包含職業介紹與培訓等在內的公共就業服務能夠提升人力資本水平,進而對勞動力就業質量具有顯著促進作用(李禮連等,2022;尹義坤等,2023)。社會資本方面,有學者研究發現,網絡規模、網絡階層差異等社會資本因素有利于促進信息流動,能夠幫助農民工獲得更多就業信息和機會,通過解決信息不對稱問題對就業質量產生影響(任義科等,2015;鄧睿,2020)。個體人格特征方面,部分學者研究發現,個體人格特征這種非認知能力對于勞動力工資具有重要的促進效應。同時,個體非認知能力和城市社會包容度能夠顯著提升農民工就業質量(程虹和李唐,2017;周丹等,2022)。近年來,也有學者開始基于省市宏觀數據實證分析數字經濟、公共服務、財政壓力等因素對地區就業質量提升的影響。有學者認為數字經濟發展有助于優化就業結構,促使勞動報酬和勞動保護進一步提升,能夠顯著提升勞動者就業質量(戚聿東等,2020;司小飛和李麥收,2022)。還有學者研究發現基本型城市公共服務對就業質量具有顯著促進作用,而加大稅收征管、偏向特定行業發展、調整財政支出結構等渠道會影響就業質量的提升(田艷平和馮國帥,2019;田丹,2022)。

關于金融對就業的影響,現有文獻大多圍繞金融對就業數量的影響展開,而且大多認為金融發展能夠緩解企業融資約束,有利于企業投融資、增加產量以及擴大生產規模,進而增加對勞動力的需求量,從而增加就業崗位,降低失業率,縮短失業期(陳耿等,2015;黃英偉和陳永偉,2015)。2016年9月,杭州G20峰會提出數字普惠金融概念以后,國內學者開始關注數字普惠金融對就業的影響效應。一些學者將CFPS、CHFS等微觀數據與省級層面數字普惠金融指數匹配,實證研究數字普惠金融與就業之間的關系,研究發現數字普惠金融顯著促進了居民就業,增加了居民收入,改善了收入不平等狀況,提升了勞動保障水平(尹志超等,2021;張傳勇和蔡琪夢,2021;郭晴等,2022)。還有學者基于農村普惠金融調查數據研究發現,數字金融使用不僅緩解了農戶的信貸約束,還通過特有的社會信任強化機制提升了農戶的社會信任感,最終促進農戶創業,進而推動社會就業(何婧和李慶海,2019)。也有學者基于省級面板數據研究發現,數字普惠金融能夠顯著提升社會整體就業人數,激勵居民創業和促進技術創新是數字普惠金融發展促就業的重要途徑(馬國旺和王天嬌,2021)。

綜上可知,現有文獻多基于微觀調查數據對影響就業的因素進行實證檢驗,基于宏觀數據分析金融尤其是數字普惠金融對就業影響的研究相對較少。盡管近年來也有文獻開始關注數字普惠金融對就業擴容的影響,也取得了豐富成果,但構建綜合的就業質量指標測度體系、對數字普惠金融影響就業質量進行系統分析的研究鮮見。據此,本文擬在對我國198個地級以上城市就業質量進行科學測度的基礎上,利用面板固定效應模型實證檢驗數字普惠金融對就業質量提升的影響效應,揭示數字普惠金融影響就業質量的現實證據。本文主要的邊際貢獻如下:第一,從就業環境和勞動報酬兩個維度出發構建了城市就業質量的指標測度體系,在科學測度基礎上實證檢驗了數字普惠金融對就業質量的促進效應,為數字金融與就業質量的內在關系提供了來自城市層面的現實證據,進一步豐富了金融促進更加充分更高質量就業的研究;第二,從地區創新能力、創業以及產業結構升級三個維度出發,探討數字普惠金融影響就業質量的作用機制,為進一步發揮普惠金融的積極作用進而實現更加充分更高質量就業提供現實證據和實證支持,為扎實推動共同富裕提供有益的政策參考。

三、理論分析與研究假設

數字普惠金融借助數字技術擴大了金融服務覆蓋面,使得包含長尾群體在內的各社會階層都更方便地獲得了融資支持,解決了中小微企業主和個體工商戶創業初期的融資約束問題,提高了企業預期回報率,進而增加了對勞動力的需求(Leong等,2017;劉鵬程,2021)。此外,數字普惠金融是以數字技術驅動的金融創新。互聯網借貸、互聯網理財、互聯網保險和數字支付等業務類型,能夠加速儲蓄投資轉換效率,優化資源配置,提高信息透明度,進而提高社會整體生產要素周轉率,也為社會創造了更多的勞動力需求,有力提升就業質量(冉光和和唐滔,2021)。再者,金融機構運用大數據手段分析企業的行為數據進而構建企業信用評估模型,可以有效緩解銀企之間的信息不對稱,提高企業生產要素周轉率,進而創造出更多的勞動力需求,有利于提升就業質量(Wen等,2021)。基于以上分析,提出了如下研究假設:

H1:數字普惠金融能夠顯著促進就業質量提升。

數字普惠金融能夠極大地降低金融市場的搜尋成本和風險識別成本,改變了傳統價值交付環節,釋放了大量商業空間,為提高地區創新水平帶來機遇(韓亮亮和彭伊,2023)。同時,數字普惠金融能夠進一步豐富金融服務產品類型,大大簡化了中小微企業創新融資程序,有利于降低中小微企業的創新融資成本,促進金融資源高效流動,改善區域技術創新所處的金融環境,為地區創新奠定基礎(梁榜和張建華,2019)。進一步地,地區創新能力的提高可以優化資源配置效率,提高勞動生產率和全要素生產率,實現更高效益的經濟增長(唐未兵等,2014)。地區經濟增長必然會提升勞動報酬水平,進而吸引更多基礎性和創新型人才流入,有利于改善就業環境,提升就業質量。再者,一個地區持續的科研創新將會開拓新的需求空間,并在新興生產領域涌現大量勞動力需求,直接提升該地區的就業水平,改善就業環境,實現高質量就業。此外,數字普惠金融發展不僅能夠依托信息技術惠及中小微企業和個體工商戶,也能夠為技術創新提供基礎與空間,從而增加企業和個體工商戶的創業機會,帶動就業質量上升(馮永琦和蔡嘉慧,2021)。基于以上分析,提出了如下研究假設:

H2:數字普惠金融能夠通過提升地區創新能力促進就業質量提升。

數字技術與金融服務的跨界融合降低了信貸發放的邊際成本和可變成本,打破了傳統金融交易服務對時間和空間的限制,降低長尾群體獲取金融服務的準入門檻,能夠改善居民的創業行為,使得創業機會趨于均等化(張勛等,2019)。信息不對稱引發的逆向選擇和道德風險問題是影響創業者信貸可得性的重要因素,而支付、信貸、保險、投資等傳統金融服務與數字技術的深入融合,不僅提升了用戶使用金融服務的便利程度與頻率,而且保障了金融交易的信息透明度,有利于提高創業成功的概率,進而提升就業質量(謝絢麗等,2018)。此外,數字金融借助其較低的貸款利率以及較高的移動化和信息化,高效整合了大量碎片化、非結構化的網絡信息,有利于投資者更全面地了解投資企業的狀況,能夠實現精準匹配和優化業務流程,進而降低創業融資成本,提升了地區創業活力,有利于提升就業質量(馬德功和滕磊,2020;張龍耀等,2022)。創業是解決就業問題、推動經濟增長的重要途徑,地區創業水平的提升在為地區創造大量有效勞動力需求的同時,也為社會提供了更多的就業崗位,有效降低了地區失業水平,改善了就業環境,有利于提升就業質量(Cueto等,2015;Suk,2017)。基于以上分析,提出了如下研究假設:

H3:數字普惠金融能夠通過提升地區創業水平促進就業質量提升。

數字普惠金融的發展能夠幫助企業調整生產所需要的最佳資本要素投入量,強化資源的配置功能,提高資本的配置效率,促進不同行業之間信貸基金的優化配置,進而實現產業結構升級(Bruhn和Love,2014)。同時,數字普惠金融兼具數字經濟的網絡化等特征,這為各類要素的創造、轉移及應用提供了便利化條件,促進了要素配置的精準匹配,將進一步促進產業結構優化升級(郭守亭和金志博,2022)。數字普惠金融將金融與數字化技術相結合,有效提升了居民支付的便利性與頻率,大幅放大并拓寬消費需求,消費需求的多樣化也進一步推動廠商調整生產要素,變動要素配置,進而拉動產業結構升級(易行健和周利,2018;張勛等,2020)。依據配第·克拉克定理,勞動者沿著產業結構升級的方向進行遷移。由勞動技能要求、勞動生產率以及附加值相對較低的傳統行業向勞動技能要求、勞動生產率以及附加值相對較高的數字化轉型行業流動,優化了就業結構,改善了就業環境,有利于提升就業質量(陳志等,2022)。此外,產業結構升級進一步推動了第三產業變革生產方式和商業模式,創造了大量的新興崗位,提升了地區就業水平,改善了就業環境,有利于提升就業質量(Levy,2018)。基于以上分析,提出了如下研究假設:

H4:數字普惠金融能夠通過推動產業結構升級促進就業質量提升。

四、研究設計

(一)樣本選擇與數據來源

限于數據可得性,本文以全國198個地級以上城市為研究樣本,研究區間為2013-2019年。被解釋變量和控制變量的原始數據來源于各市《國民經濟和社會發展統計公報》、《中國城市統計年鑒》、《中國區域經濟統計年鑒》、CSMAR數據庫和Wind數據庫,部分數據經過手動計算整理,個別缺失值使用插值法進行處理。

(二)變量選取與數據說明

1.被解釋變量

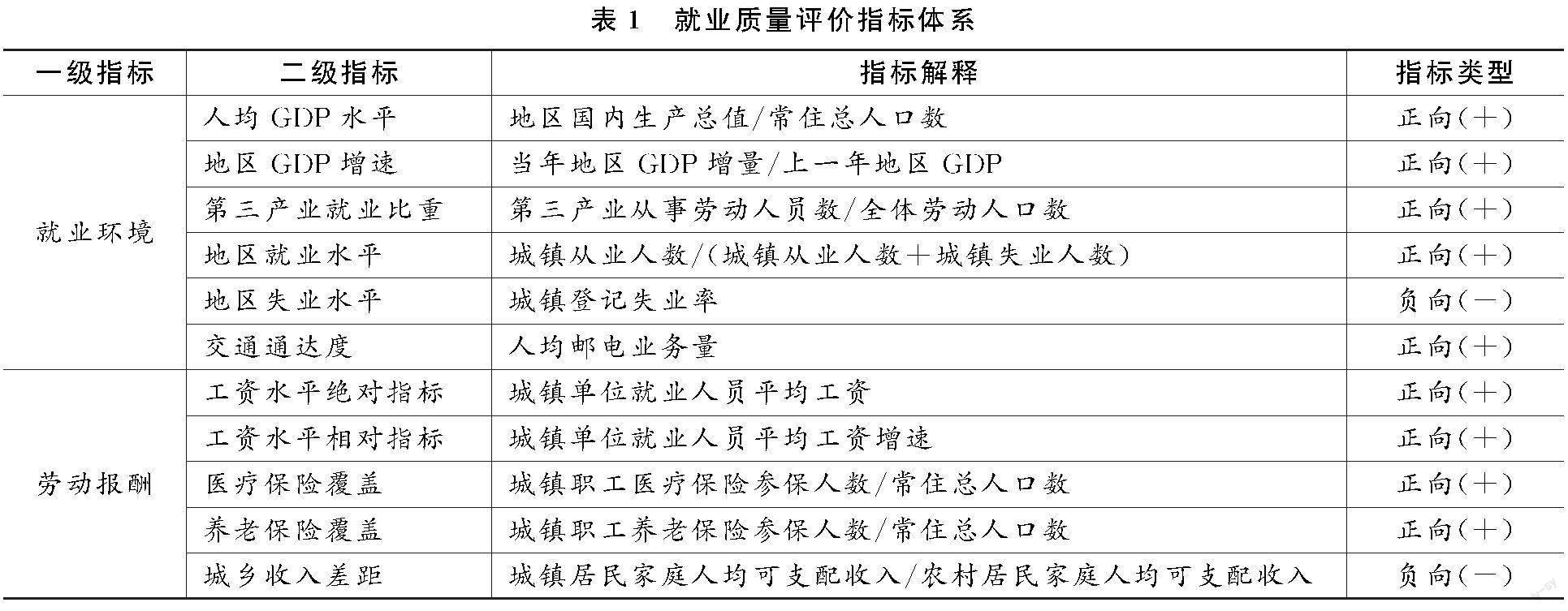

就業質量(Emp)。實現質量管理的前提在于科學地量化衡量質量發展水平(程虹和李清泉,2009)。參考戚聿東等(2020)的研究,綜合考慮地級城市層面數據的科學性和可得性,從就業環境和勞動報酬兩個維度構建就業質量評價指標體系,采用CRITIC法對各具體指標賦權計算出各城市的就業質量得分,進而實現對地級以上城市就業質量水平的定量測度(見表1)。

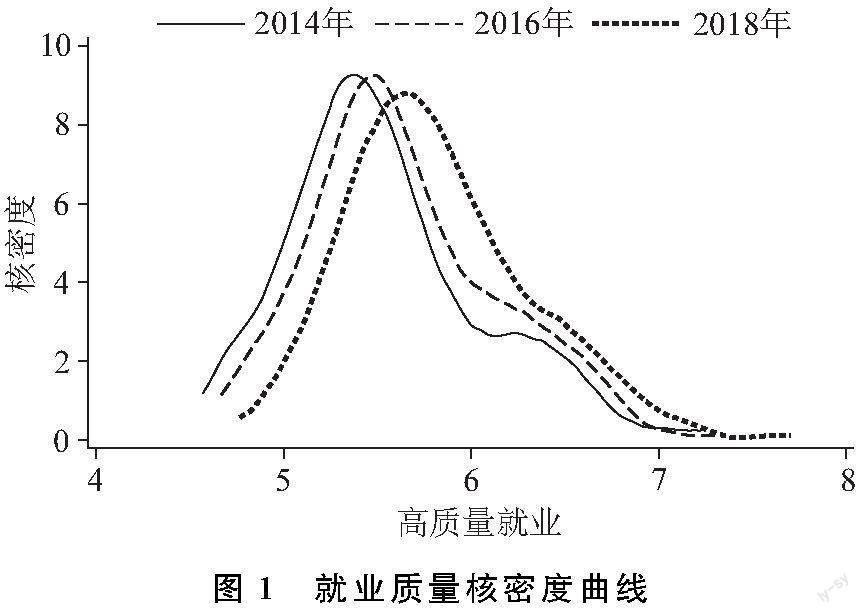

根據計算得出的2013-2019年我國198個地級以上城市的就業質量得分,分別以2014年、2016年和2018年為時間節點,選擇核密度估計分別從動態演進、分布形態、延展性及極化趨勢進行分析(見圖1)。從動態演進來看,整體上分布曲線的中心是逐漸右移的,表明我國就業質量不斷提升;從分布形態、延展性和極化趨勢來看,主峰高度逐漸下降、寬度逐漸增加且出現了明顯右拖尾現象,表明盡管總體極化現象緩解,但地區之間就業質量依舊存在一定差距。

2.核心解釋變量

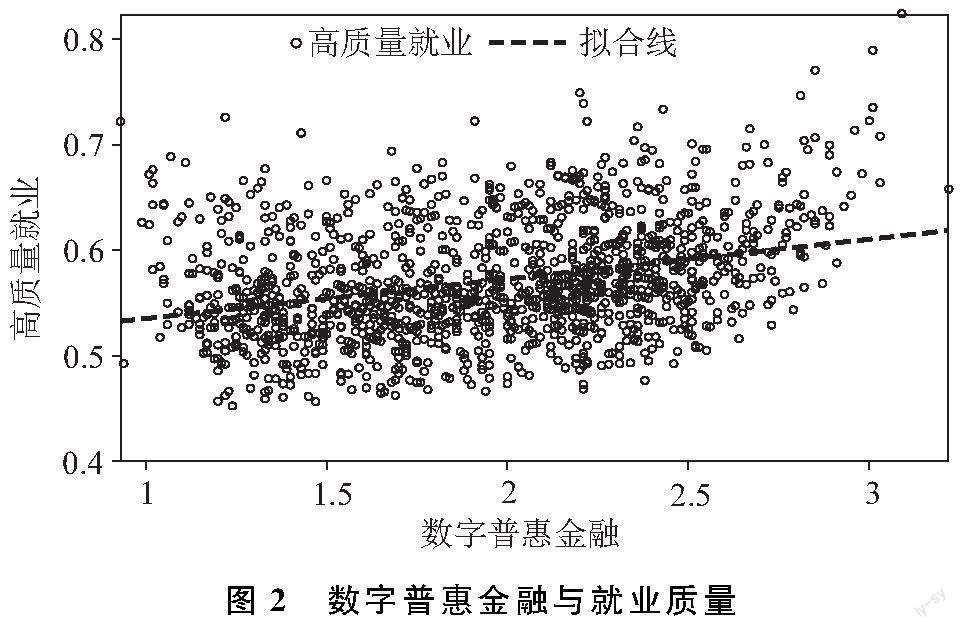

本文使用北京大學數字金融研究中心編制的數字普惠金融指數(Difi)來衡量地區數字普惠金融發展水平,實證分析中將其除以100。我國各城市就業質量水平與數字普惠金融發展水平的關系如圖2所示,可以看出一個地區的數字普惠金融發展水平與就業質量水平呈正向變動關系。數字普惠金融發展水平越高的地區,其就業質量相應地也越高。

3.控制變量

為減少其他因素影響導致的誤差,參考謝絢麗等(2018)、鄧悅等(2023)的研究,選取如下控制變量:城鎮化率(Urb),采用城鎮人口與地區常住總人口的比值來衡量;財政支出程度(Gov),采用地方財政支出與地區國內生產總值的比值來衡量;貿易開放程度(Ope),采用進出口貿易總額與地區國內生產總值的比值來衡量;傳統金融發展水平(Tra),采用各地區年末金融機構人民幣各項貸款余額占當年國內生產總值的比重來衡量。

各變量的描述性統計見表2。

(三)模型構建

為實證檢驗數字普惠金融對就業質量的影響,構建如下計量模型:

Empi,t=α0+α1Difii,t+α2Xi,t+λi+ηt+μi,t(1)

其中Empi,t為i城市在第t年的就業質量得分,Difii,t反映了i城市在第t年的數字普惠金融發展水平,Xi,t為控制變量;λi、ηt、μi,t分別為個體固定效應、時間固定效應和隨機擾動項。

五、實證結果及分析

(一)基準回歸

數字普惠金融對就業質量的雙向固定效應回歸結果如表3所示。其中列(1)、列(2)分別為未加控制變量和加入所有控制變量后的回歸結果。由表3列(1)、列(2)可知,無論是否添加控制變量,數字普惠金融的回歸系數均在1%的顯著性水平上為正,表明數字普惠金融發展能夠顯著地提升就業質量,研究假設H1得以驗證。

雙向固定效應模型雖然能在一定程度上緩解內生性,減少對估計結果造成的影響,但是依舊可能存在不可觀測變量等因素產生內生性問題。因此,本文手工整理了198個地級以上城市的接壤城市,使用相同年度該城市所有接壤城市數字普惠金融指數的均值(IV)作為工具變量進行內生性檢驗(鐘凱等,2022)。一方面,一個地區周圍城市的數字普惠金融指數的均值與該地區的數字普惠金融發展水平高度相關,滿足有效工具變量的“高度相關性”。另一方面,一個地區周邊城市數字普惠金融指數的均值滿足有效工具變量的“外生性”。工具變量二階段回歸結果見表3列(3)、列(4)。工具變量檢驗的F值遠大于10,說明不存在弱工具變量問題。Kleibergen-Paap rk LM統計量的p值為0.0000,拒絕不可識別的原假設。上述檢驗表明,該工具變量選取有效。由表3列(3)、列(4)可知,在糾正了內生性問題后,數字普惠金融的回歸系數仍然顯著為正,進一步證實了研究假設H1。

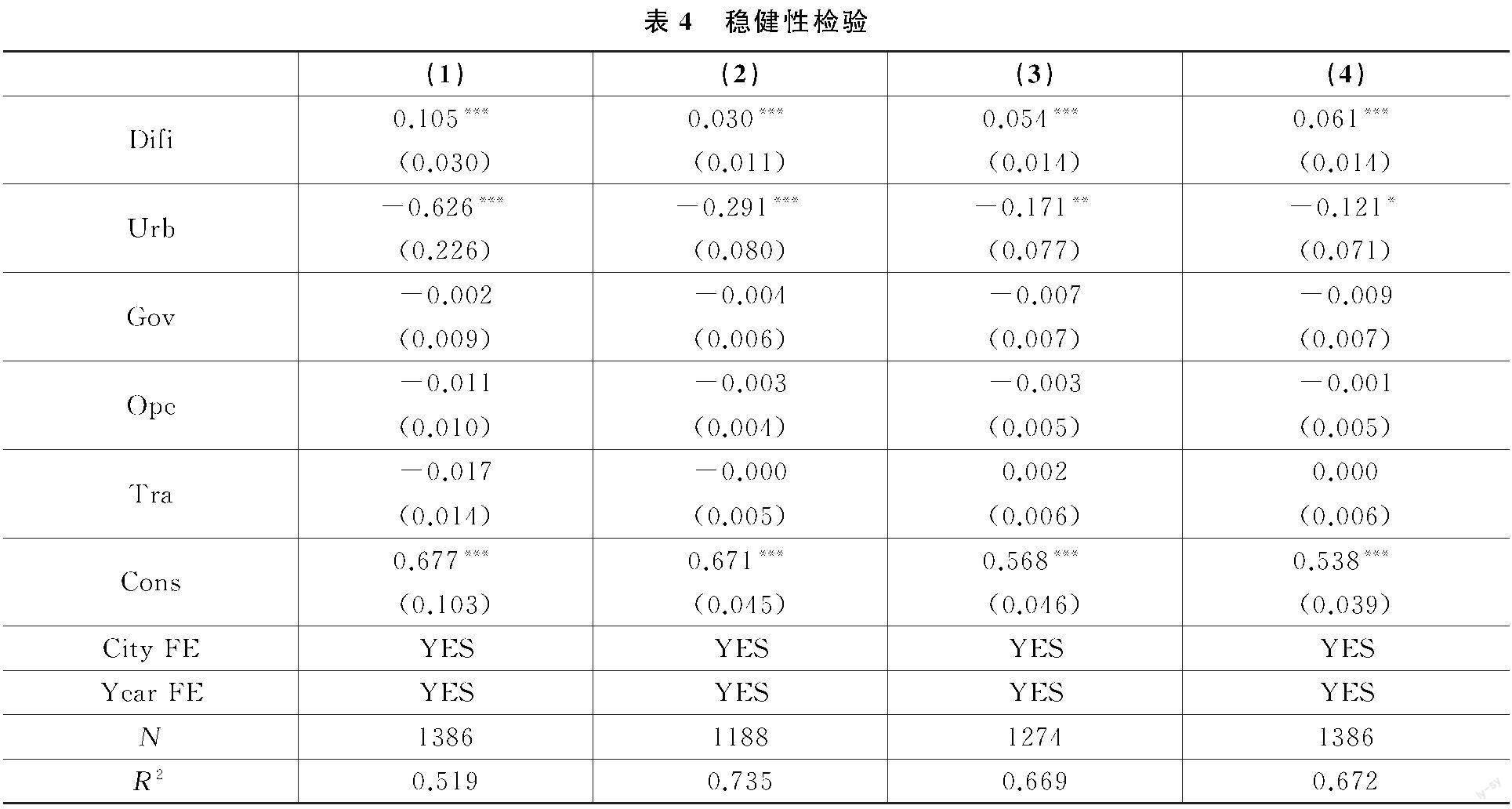

(二)穩健性檢驗

為驗證數字普惠金融對就業質量影響的基準回歸結果是否可靠,本文分別從以下幾個方面進行穩健性檢驗(見表4):(1)更換被解釋變量。就業質量得分在前文計算時使用CRITIC法確定權重,為避免特定賦權方法造成的影響,在此使用組合賦權法計算并進行回歸分析。由列(1)可知,數字普惠金融的回歸系數依然顯著為正。(2)滯后一期。為避免反向因果問題對回歸結果產生偏差,將解釋變量滯后一期進行回歸。由列(2)可知,數字普惠金融的回歸系數依舊顯著為正。(3)縮小研究樣本。對剔除省會和副省級以上城市后的182個地級城市進行雙向固定效應回歸,由列(3)可知,數字普惠金融的回歸系數仍顯著為正。(4)縮尾處理。為消除離群值對回歸結果的影響,本文對所有變量進行1%顯著性水平下的縮尾處理,并控制固定效應重新進行回歸分析,由列(4)可知,數字普惠金融的回歸系數也顯著為正。綜上所述,從不同角度進行多種穩健性檢驗,核心解釋變量數字普惠金融回歸系數的符號以及顯著性均和前文保持一致,說明基準回歸分析結果穩健。

(三)異質性分析

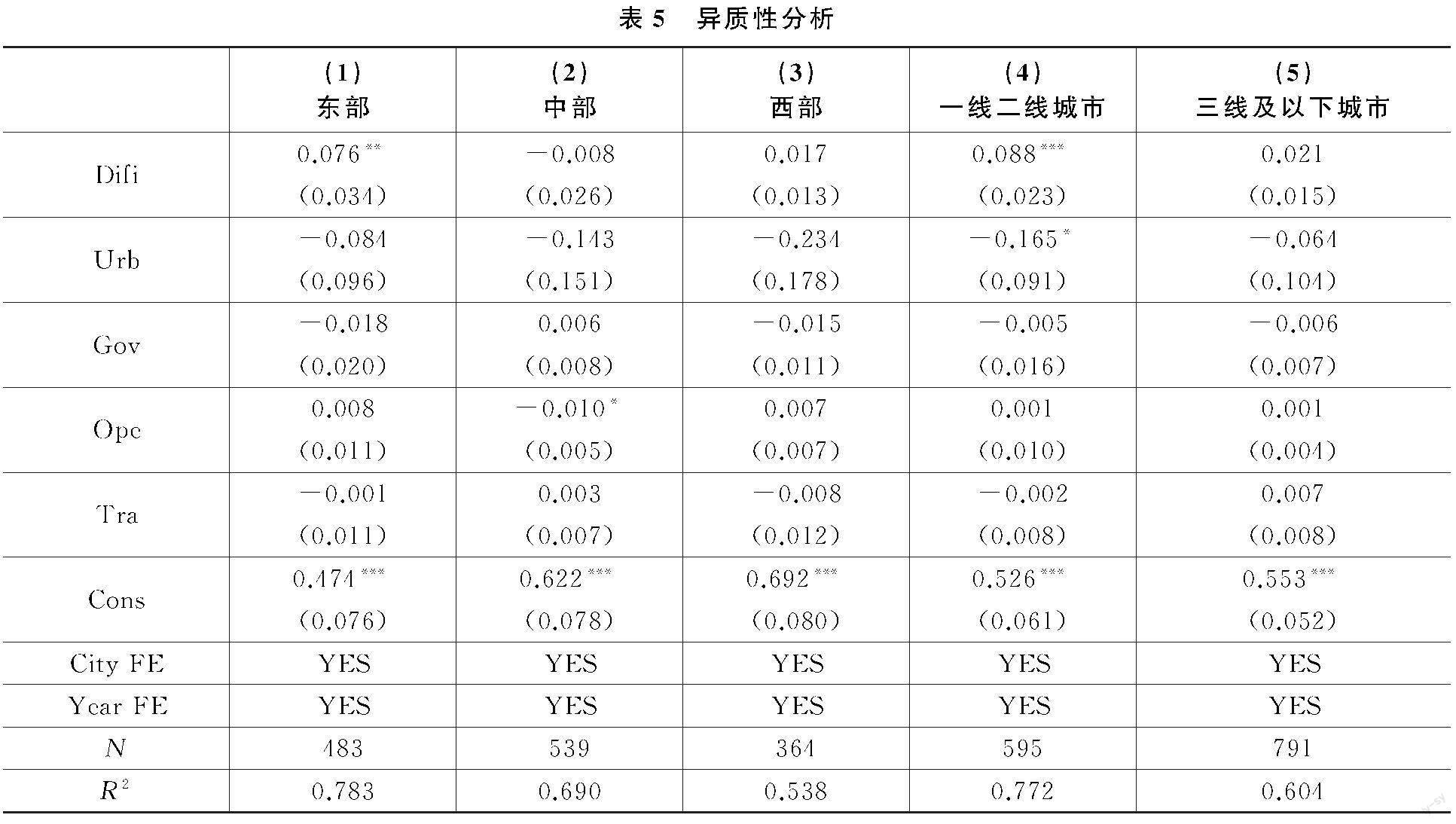

為檢驗數字普惠金融對不同區域就業質量的影響效果,本文做了兩組異質性探討,一是將整體樣本劃分為東部、中部、西部進行異質性檢驗東部地區包括北京、天津、河北、遼寧、山東、江蘇、上海、浙江、福建、廣東、海南11個省(市)的69個城市,中部地區包括安徽、河南、山西、湖北、湖南、江西、吉林、黑龍江8個省的77個城市,西部地區包括重慶、云南、四川、貴州、西藏、廣西、新疆、青海、寧夏、甘肅、陜西、內蒙古12個省(市、自治區)的52個城市。,二是參考蔡慶豐等(2021)的研究,將整體樣本按城市等級分為一線二線城市、三線及以下城市兩組進行異質性檢驗城市等級劃分參考第一財經·新一線城市研究所發布的《2020城市商業魅力排行榜》,并將其中的一線城市和新一線城市合并為一線城市。,回歸結果如表5所示。由表5列(1)可知,東部地區數字普惠金融發展能夠顯著提升就業質量。由列(2)、列(3)可知,數字普惠金融對中部、西部就業質量的回歸系數都不顯著,表明中、西部地區數字普惠金融發展對就業質量的提升作用不明顯。由列(4)、列(5)可知,數字普惠金融對一線二線城市就業質量的回歸系數在1%水平上顯著為正,而對三線及以下城市就業質量的回歸系數為正但不顯著。相較于經濟發達的東部地區、一線二線城市,中西部地區、三線及以下城市數字基礎設施建設還相對薄弱,使得普惠金融數字化紅利作用的發揮受到一定限制,因此中西部地區、三線及以下城市數字普惠金融對就業質量的提升作用要弱于東部地區、一線二線城市。

六、影響機制分析

基準回歸模型已經證明數字普惠金融能夠提升就業質量,但有必要進一步分析這種影響的中介機制。基于前述提出的研究假設,借鑒溫忠麟等(2004)的研究,在基準回歸模型的基礎上構建中介效應模型如下:

Medi,t=β0+β1Difii,t+β2Xi,t+λi+ηt+μi,t(2)

Empi,t=γ0+γ1Difii,t+γ2Medi,t+γ3Xi,t+λi+ηt+μi,t(3)

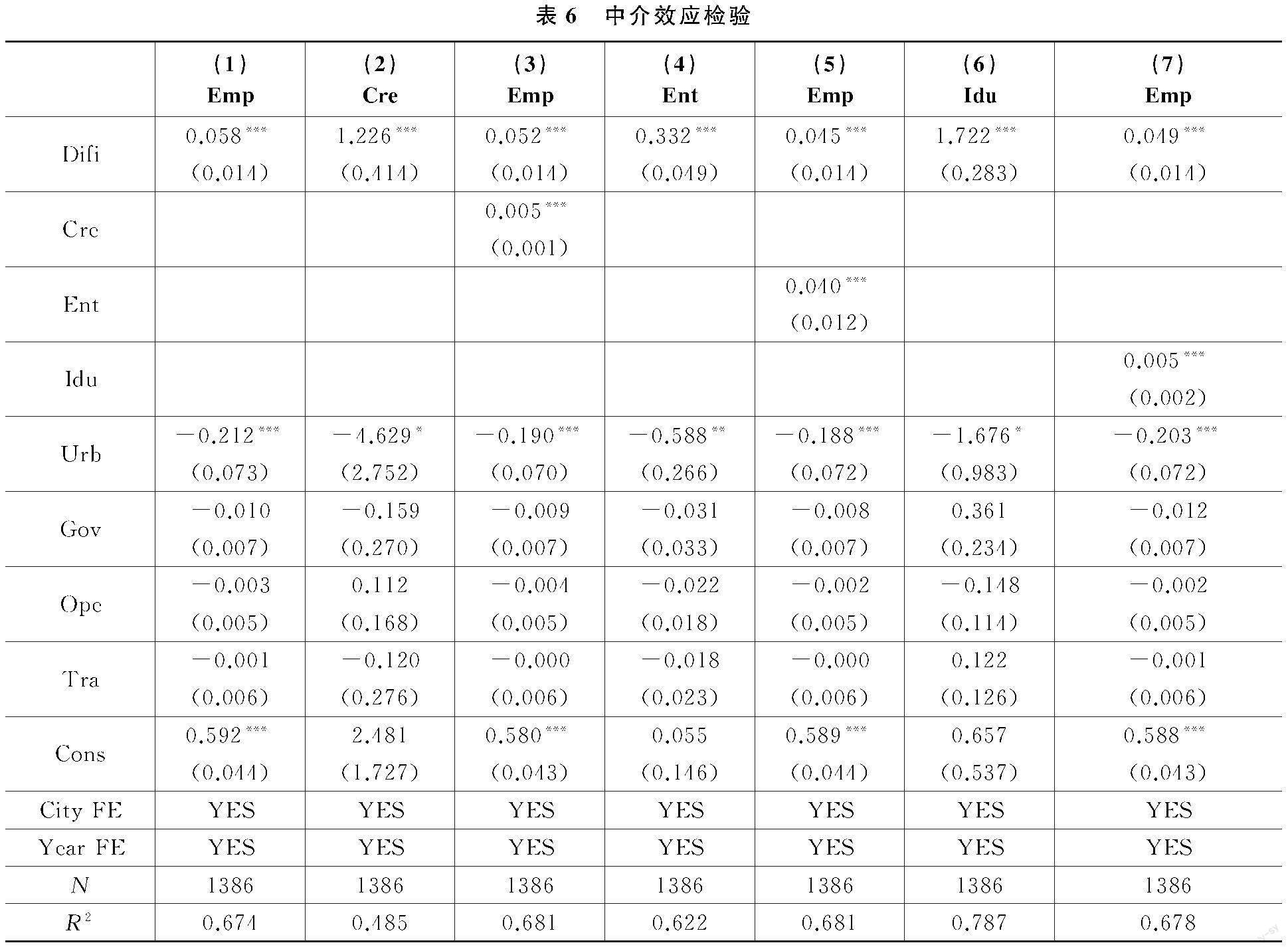

中介效應檢驗結果見表6。其中第(1)列為基準回歸結果,與前文一致。第(2)列、第(3)列是地區創新能力的中介效應檢驗結果。列(2)數字普惠金融的回歸系數在1%的水平上顯著為正,表明數字普惠金融發展能夠明顯提升地區創新能力。列(3)數字普惠金融、地區創新能力對就業質量的回歸系數全部顯著為正,表明中介效應存在,即數字普惠金融能夠通過提升地區創新能力來提升就業質量,研究假設H2得以驗證。第(4)列、第(5)列是地區創業水平的中介效應檢驗結果。列(4)數字普惠金融的回歸系數在1%的水平上顯著為正,表明數字普惠金融能夠明顯提升地區創業水平。列(5)數字普惠金融和

地區創業水平對就業質量的回歸系數全部顯著為正,表明中介效應存在,即數字普惠金融能夠通過提升地區創業水平來提升就業質量,研究假設H3得以驗證。第(6)列、第(7)列是產業結構升級的中介效應檢驗結果。列(6)表明數字普惠金融能夠明顯推動產業結構升級。列(7)數字普惠金融和產業結構升級對就業質量的回歸系數全部顯著為正,表明中介效應存在,即數字普惠金融能夠通過推動產業結構升級來提升就業質量,研究假設H4得以驗證。

七、結論與政策建議

本文在對2013-2019年全國地級以上城市的就業質量定量測度的基礎上,利用面板固定效應模型實證研究了數字普惠金融對就業質量的影響效應,其主要結論如下:(1)通過對198個地級以上城市的就業質量得分測度分析發現,我國就業質量整體上呈上升態勢,但不同地區之間存在一定差距;(2)基準回歸結果顯示,數字普惠金融能夠顯著提升就業質量,在考慮了內生性問題及一系列穩健性檢驗后該結論依舊成立;(3)異質性分析表明,數字普惠金融對就業質量的影響效應存在一定的區域差異,數字普惠金融對東部地區、一線二線城市就業質量的影響效果要優于中西部、三線及以下城市;(4)影響機制分析表明,數字普惠金融可以通過提升地區創新能力、地區創業水平以及推動產業結構升級來提升就業質量。

基于上述研究結論,提出如下政策建議:(1)加快5G基站、大數據中心、人工智能等數字基礎設施建設,降低金融服務成本,為數字普惠金融的高質量就業效應發揮提供堅實的硬件保障。此外,要推動傳統金融機構積極引進數字技術,通過數字化金融產品創新,為中小微企業和個體工商戶提供生產經營所需要的資金,進而提升其經營規模和效益,增加勞動力需求和改善勞動力就業環境,促進就業質量提升,為扎實推動共同富裕助力。(2)要重視數字金融發展帶來的知識溢出效應,具有普惠性質的數字金融必然會促進支付方式、消費信貸、保險等金融服務的革新。各地區應以數字金融發展為契機出臺差異化的區域創新戰略,大力發展新技術、新產業、新業態、新模式,為高質量就業提供廣闊發展空間,進而提升居民總體收入水平,助力共同富裕實現。(3)推進差異化金融扶持,即在數字普惠金融發展相對落后的地區要著重降低金融服務門檻,提高金融服務的可得性,緩解潛在創業者面臨的融資約束,以此提升創業活力,進而促進就業質量提升。在數字普惠金融發展水平較高的地區要著重提高金融服務質量和資本配置效率,從而更好地促進產業結構升級,進而促進就業質量提升,實現共同富裕。(4)應加大對居民人力資本的投入力度,通過金融知識教育和培訓提升居民的金融素養和風險防范意識,讓居民享受到數字金融發展帶來的紅利,進一步消除普惠金融數字鴻溝,最大限度地發揮數字普惠金融對就業質量提升的積極作用,為推動共同富裕提供源泉和動力。

參考文獻:

[1] 蔡慶豐、王瀚佑、李東旭,2021:《互聯網貸款、勞動生產率與企業轉型——基于勞動力流動性的視角》,《中國工業經濟》第12期。

[2] 陳耿、劉星、辛清泉,2015:《信貸歧視、金融發展與民營企業銀行借款期限結構》,《會計研究》第4期。

[3] 陳志、程承坪、陳安琪,2022:《人工智能促進中國高質量就業研究》,《經濟問題》第9期。

[4] 程虹、李清泉,2009:《我國區域總體質量指數模型體系與測評研究》,《管理世界》第1期。

[5] 程虹、李唐,2017:《人格特征對于勞動力工資的影響效應——基于中國企業-員工匹配調查(CEES)的實證研究》,《經濟研究》第2期。

[6] 鄧睿,2020:《社會資本動員中的關系資源如何影響農民工就業質量?》,《經濟學動態》第1期。

[7] 鄧悅、吳忠邦、羅連發,2023:《農業機械化促進了農民增收嗎?——基于農村人力資本調節效應的分析》,《南京農業大學學報(社會科學版)》第1期。

[8] 馮永琦、蔡嘉慧,2021:《數字普惠金融能促進創業水平嗎?——基于省際數據和產業結構異質性的分析》,《當代經濟科學》第1期。

[9] 郭晴、孟世超、毛宇飛,2022:《數字普惠金融發展能促進就業質量提升嗎?》,《上海財經大學學報》第1期。

[10]郭守亭、金志博,2022:《數字普惠金融對區域產業結構升級的空間溢出效應研究》,《經濟經緯》第6期。

[11]韓亮亮、彭伊,2023:《數字普惠金融、營商環境與企業家精神——來自中國281個城市的經驗證據》,《管理學刊》第3期。

[12]何婧、李慶海,2019:《數字金融使用與農戶創業行為》,《中國農村經濟》第1期。

[13]黃英偉、陳永偉,2015:《金融發展與就業促進:理論和實證》,《勞動經濟研究》第1期。

[14]賴德勝、蘇麗鋒、孟大虎、李長安,2011:《中國各地區就業質量測算與評價》,《經濟理論與經濟管理》第11期。

[15]李禮連、程名望、張珩,2022:《公共就業服務提高了農民工就業質量嗎?》,《中國農村觀察》第4期。

[16]李中建、袁璐璐,2017:《務工距離對農民工就業質量的影響分析》,《中國農村經濟》第6期。

[17]梁榜、張建華,2019:《數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據》,《當代經濟科學》第5期。

[18]劉鵬程,2021:《協同創新與創客經濟發展》,《東方論壇》第3期。

[19]劉素華,2005:《就業質量:概念、內容及其對就業數量的影響》,《人口與計劃生育》第7期。

[20]劉瑩瑩、梁栩凌、張一名,2018:《新生代農民工人力資本對其就業質量的影響》,《調研世界》第12期。

[21]馬德功、滕磊,2020:《數字金融、創業活動與包容性增長》,《財經論叢》第9期。

[22]馬國旺、王天嬌,2021:《我國數字普惠金融發展的就業效應研究》,《福建論壇(人文社會科學版)》第11期。

[23]戚聿東、劉翠花、丁述磊,2020:《數字經濟發展、就業結構優化與就業質量提升》,《經濟學動態》第11期。

[24]冉光和、唐滔,2021:《數字普惠金融對社會就業的影響——基于企業性質和行業的異質性考察》,《改革》第11期。

[25]任義科、王林、杜海峰,2015:《人力資本、社會資本對農民工就業質量的影響——基于性別視角的分析》,《經濟經緯》第2期。

[26]司小飛、李麥收,2022:《數字經濟、就業結構與就業質量——基于中國省域數據的實證分析》,《西北人口》第4期。

[27]唐未兵、傅元海、王展祥,2014:《技術創新、技術引進與經濟增長方式轉變》,《經濟研究》第7期。

[28]田丹,2022:《財政壓力如何影響就業質量——基于地方政府收支行為視角的實證研究》,《學習與實踐》第10期。

[29]田艷平、馮國帥,2019:《城市公共服務對就業質量影響的空間差異》,《城市發展研究》第12期。

[30]溫忠麟、張雷、侯杰泰、劉紅云,2004:《中介效應檢驗程序及其應用》,《心理學報》第5期。

[31]肖小勇、黃靜、郭慧穎,2019:《教育能夠提高農民工就業質量嗎?——基于CHIP外來務工住戶調查數據的實證分析》,《華中農業大學學報(社會科學版)》第2期。

[32]謝絢麗、沈艷、張皓星、郭峰,2018:《數字金融能促進創業嗎?——來自中國的證據》,《經濟學(季刊)》第4期。

[33]徐敏、姜勇,2015:《中國產業結構升級能縮小城鄉消費差距嗎?》,《數量經濟技術經濟研究》第3期。

[34]易行健、周利,2018:《數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據》,《金融研究》第11期。

[35]尹義坤、宋長興、齊秀琳,2023:《職業技能培訓與農民就業質量——來自CRRS的經驗證據》,《吉林大學社會科學學報》第4期。

[36]尹志超、劉泰星、張逸興,2021:《數字金融促進了居民就業嗎?》,《福建論壇(人文社會科學版)》第2期。

[37]張曾蓮、孟苗苗,2022:《營商環境、科技創新與經濟高質量發展——基于對外開放調節效應的省級面板數據實證分析》,《宏觀質量研究》第2期。

[38]張傳勇、蔡琪夢,2021:《城市規模、數字普惠金融發展與零工經濟》,《上海財經大學學報》第2期。

[39]張抗私、韓佳樂,2022:《就業質量協調發展:評價指數與實證分析》,《宏觀質量研究》第5期。

[40]張龍耀、蔡嘉依、董翌、謝欣然,2022:《疫情沖擊下數字金融對家庭農場創業績效影響實證分析》,《農村金融研究》第6期。

[41]張勛、萬廣華、張佳佳、何宗樾,2019:《數字經濟、普惠金融與包容性增長》,《經濟研究》第8期。

[42]張勛、楊桐、汪晨、萬廣華,2020:《數字金融發展與居民消費增長:理論與中國實踐》,《管理世界》第11期。

[43]鐘凱、梁鵬、董曉丹、王秀麗,2022:《數字普惠金融與商業信用二次配置》,《中國工業經濟》第1期。

[44]周丹、李五榮、方勁平,2022:《非認知能力、社會包容度與農民工就業質量——采用2010—2018年中國家庭追蹤調查5期數據的實證檢驗》,《西部論壇》第2期。

[45]周小虎,2018:《中國創業競爭力發展報告(2018)》,經濟管理出版社。

[46]Bruhn, M. and Love, I., 2014, The Real Impact of Improved Access to Finance: Evidence from Mexico,Journal of Finance, 69(3):1347-1376.

[47]Cueto, B., Mayor, M. and Suárez, P., 2015, Entrepreneurship and Unemployment in Spain: A Regional Analysis,Applied Economics Letters,22(15):1230-1235.

[48]Kim, K.,2023,The Effects of Job Quality on the Health of Wage Workers: Congruence between the Hard and Soft Job Quality, Safety and Health at Work,14(1):31-42.

[49]Leong, C., Tan, B., Xiao, X., Tan, F.T.C. and Sun, Y., 2017, Nurturing a FinTech Ecosystem: The Case of a Youth Microloan Startup in China, International Journal of Information Management, 37(2): 92-97.

[50]Levy, F.S., 2018, Computers and Populism: Artificial Intelligence, Jobs, and Politics in the Near Term,Oxford Review of Economic Policy,34(3):393-417.

[51]Suk, L.Y.,2017, Entrepreneurship, Small Businesses and Economic Growth in Cities,Journal of Economic Geography, 17(2):311-343.

[52]Van Bastelaer, A., 2002, Work Organisation,A Dimension of Job Quality: Data from the Ad Hoc Module of the 2001 Labour Force Survey in the EU, Invited Paper Submitted by Eurostat to the Joint UNECE-Eurostat-ILO Seminar on Measurement of the Quality of Employment, Geneva, 27-29.

[53]Wen, C., Yang, J., Gan, L. and Pan, Y., 2021, Big Data Driven Internet of Thingsfor Credit Evaluation and Early Warning in Finance, Future Generation Computer Systems, 124(4): 295-307.

The Impact of Digital Financial Inclusion on Regional Employment Quality

Sun Jiguo and Chai Zihan

(School of Economics, Qingdao University)

Abstract:Employment is the most basic people's livelihood, improving the quality of employment is the basic premise for achieving high-quality economic development, but also an important foundation for solidly promoting common prosperity. Based on the data of 198 cities at or above the prefecture level in China from 2013 to 2019, this paper empirically examines the impact of digital inclusive finance on employment quality based on the quantitative measurement of employment quality in each city, and also examines the transmission mechanism of regional innovation ability, regional entrepreneurship level and industrial structure upgrading in the process of digital inclusive finance’s impact on employment quality. The research finds that digital inclusive finance can significantly promote the improvement of employment quality, and digital inclusive finance can promote the improvement of employment quality by improving regional innovation capacity, regional entrepreneurship level and accelerating the upgrading of industrial structure. In order to better play the role of digital financial inclusion in promoting the quality of employment and promote common prosperity, it is necessary to further accelerate the construction of digital infrastructure, promote the deep integration of digital technology and traditional financial industry, improve the compatibility of digital financial inclusion and regional innovation, encourage residents to actively participate in entrepreneurship and promote differentiated financial support.

Key Words:digital inclusive finance; employment quality; regional innovation ability; regional entrepreneurship level; upgrading of industrial structure

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

產品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車觀察(2016年3期)2016-02-28 13:16:26

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國質量與標準導報(2014年1期)2014-02-28 22:21:28