股權激勵、風險承擔與出口產品質量升級

2023-10-08 05:16:57湯超祝樹金王梓瑄

宏觀質量研究 2023年4期

湯超 祝樹金 王梓瑄

摘 要:出口產品質量升級過程中面臨不確定性,需要企業代理人風險承擔,但這一點在已有研究中被忽視。本文結合中國上市企業數據與海關數據,檢驗了企業股權激勵引發的風險承擔效應對出口產品質量的影響。基于傾向得分匹配-雙重差分法解決內生性問題,結果顯示企業股權激勵計劃對出口產品質量具有顯著的促進作用。異質性分析顯示,股權激勵計劃的促進作用在面臨不確定性大的企業、出口到不確定性大的國家的產品、異質性產品、機構投資者持股比例低的企業樣本中更明顯。機制分析表明,企業出口產品質量提升受到了代理人風險承擔意愿的影響,股權激勵計劃有利于企業克服風險規避進而提升出口產品質量。進一步,基于多產品企業,發現股權激勵計劃通過提升風險承擔水平改變了企業的出口經營策略,促使企業出口向最高質量的核心產品進行聚焦。本文對于如何利用資本市場來推進貿易高質量發展提供了政策啟示。

關鍵詞:股權激勵;風險承擔;出口產品質量;出口多產品企業

一、引言

黨的二十大報告提出,高質量發展是全面建設社會主義現代化國家的首要任務。2023年2月,中共中央、國務院頒布的《質量強國建設綱要》指出,質量作為繁榮國際貿易的關鍵要素,越來越成為經濟、貿易等領域的焦點,必須把推動發展的立足點轉到提高質量和效益上來。但當前,我國出口產品質量提升仍然滯后于經濟社會發展,必須提高出口產品質量以推進貿易高質量發展。同時,“十四五”規劃指出,深化金融供給側結構性改革,提高金融服務實體經濟能力,提高上市公司質量。這表明利用資本市場更好地服務實體經濟,提升上市企業質量,已成為推動經濟高質量發展的必然要求。但是,長期以來我國上市企業經營和治理不規范、發展質量不高等問題較突出,與推動經濟高質量發展的要求仍存在差距。基于資本市場的股權激勵是規范上市企業經營與治理,提高上市企業質量的重要手段。那么,股權激勵計劃實施是否有利于促進我國出口產品質量升級,進而助力推進貿易高質量發展?影響機制又是什么?對于這些問題,相關研究仍較缺乏。因此,基于2003—2015年我國上市企業數據與海關數據庫匹配數據,本文考察了上市企業股權激勵計劃對出口產品質量的影響及風險承擔效應,為促進我國出口產品質量升級、推進貿易高質量發展提供政策借鑒。

在現有文獻中,有兩方面研究與本文相關。一是出口產品質量的影響因素。出口產品質量受到多種因素的影響,既有生產要素或企業能力等供給端因素,也有出口目的國市場需求側的因素。供給端因素,現有文獻涉及中間品、勞動力、資金和技術等方面。Kugler和Verhoogen(2012)認為,高質量中間品的投入能夠提升產品的垂直差異化程度,提高出口產品質量。劉啟仁和鐵瑛(2020)表明,我國雇傭結構中高學歷人才占比提高會正向促進出口產品質量提升。Fan等(2015a)的研究表明,更緊的融資約束會迫使出口企業生產更低質量產品。曲如曉和臧睿(2019)發現,我國制造業出口質量提升的主要動力來自于技術創新。需求端因素,現有文獻涉及目的國收入水平、司法質量和道德水平等方面。Hallak(2006)發現,更高收入水平的國家對高質量產品有更大的偏好,會進口更多高質量產品。余淼杰等(2016)研究表明,進口國的司法質量對進口產品質量存在正向作用。祝樹金等(2019)發現,目的地道德水平的提高有利于企業出口高質量產品。但相關文獻未考慮到企業的激勵機制以及由此引發的代理人風險承擔行為對出口產品質量升級的影響。

二是股權激勵的經濟效應。股權激勵是解決委托代理問題的重要手段,其經濟效應受到了大量學者的關注。既有文獻研究了股權激勵對于經營策略(王棟和吳德勝,2016)、融資約束(何孝星和葉展,2017)和技術創新(王姝勛等,2017;田軒和孟清揚,2018)等方面的影響。其中,股權激勵影響技術創新的研究與本文最為相關。由于研發創新本身是一種高風險、充滿不確定性的過程(Holmstrom,1989),因此許多文獻從風險承擔視角,來解釋股權激勵對技術創新的影響。田軒和孟清揚(2018)的研究表明,我國企業股權激勵計劃對創新具有顯著促進作用。石琦等(2020)進一步表明,風險承擔是內在影響機制,并且股權激勵計劃的要素設計,如行權比例、業績考核等方面會影響風險承擔效應的發揮。Coles等(2006)研究表明,管理層薪酬對股價波動敏感度的提高會激勵風險承擔水平提升,增加企業研發投入。Mao和Zhang(2018)研究發現,股票期權減少會減弱管理層的風險承擔激勵,不利于風險承擔需求更高的探索性發明(explorative inventions)能力提升。雖然研發創新是產品質量的重要影響因素,但除此之外,產品質量還受到客戶對產品質量感知(廣告、品牌形象等)投資及有效性、出口不確定性等其他因素的影響(Kugler和Verhoogen, 2012;Melitz, 2003),因此出口產品質量與技術創新存在較大區別。然而,已有股權激勵經濟效應的相關研究并未關注到這一差異,鮮有文獻將股權激勵、風險承擔與出口產品質量升級聯系起來。另外,現有文獻往往考察的是股權激勵如何影響企業-年份層面的經濟效應(如創新),而忽略了股權激勵對產品層面、目的地層面經濟績效的影響機理。

與已有文獻相比,本文的邊際貢獻主要在于三個方面:第一,研究視角上。企業要素資源在產品間或出口目的地間的配置取決于具有經營決策權的代理人,代理人的行為或意愿決定了管理效率,會顯著影響企業績效(Graham等,2013;鄧悅和蔣琬儀,2022),因此出口產品質量升級過程中代理人的行為或意愿需要關注,但現有出口產品質量影響因素的相關研究忽視了這一點。本文從企業激勵機制引起的代理人風險承擔行為變化視角來研究出口產品質量,拓展了相關研究。第二,樣本數據與影響機制上。本文使用企業-年份-產品-目的地層面貿易微觀數據測度了出口產品質量。基于這一樣本數據與指標,本文考察了股權激勵對出口產品質量的影響效應,并從產品、目的地層面資源配置視角檢驗基于風險承擔的影響機制,豐富和深化了股權激勵經濟效應的相關研究。第三,政策含義上。本文結論表明,上市企業股權激勵計劃實施有利于克服代理人風險規避,進而促進出口產品質量提升;這為更好地利用資本市場服務實體經濟,進而助力推進貿易高質量發展提供了經驗依據與政策啟示。

后續內容安排為:第二部分為理論分析與假說提出;第三部分為樣本、變量及描述性統計;第四部分為基準回歸和穩健性檢驗;第五部分為基于風險承擔的影響機制檢驗;第六部分為出口多產品企業的股權激勵與出口產品質量;第七部分為結論與政策啟示。

二、理論分析與假說提出

產品質量往往被理解為,在同等消費數量下,提升消費者效用水平的產品特性(施炳展和邵文波,2014),這些特性既包括產品成分、功能和使用方法等物理特征,也包括企業品牌、特定市場營銷活動帶來的客戶對產品質量的感知,因此企業產品質量既受到研發創新的影響,也取決于質量感知(廣告、品牌形象等)方面的投資及有效性(Kugler和Verhoogen, 2012)。現有研究認為,由于不同出口目的地消費者的收入、文化傳統等方面存在差異,不同出口目的地消費者對產品質量偏好也存在區別,因此企業會對不同目的地出口不同的產品質量(Brambilla等,2012)。根據現有關于出口產品質量內生決定的異質性貿易理論模型描述,企業出口產品到不同目的地的成本函數一般由三個部分組成:生產前進入成本,如研發;生產固定成本,如固定資本設備;出口固定成本,如分銷網絡建設、廣告、產品本土化等(Manova和Yu,2017)。這些投資往往具有不可逆性,其有效性只有完成投資后才會知曉,需要企業風險承擔。比如,Holmstrom(1989)指出,研發創新是一個充滿不確定性、高失敗率的長期過程。Melitz(2003)等異質性貿易理論認為,企業進入出口市場,除了需要承擔生產固定成本,還需要額外承擔出口固定成本,由于企業進入出口市場能否獲得正向收益事前并不可知,需要完成投資、實現銷售之后才會知曉,因此企業面臨出口不確定性。此外,企業還會面臨出口目的地市場環境不確定性與風險,如一國的匯率變動、貿易政策的改變或消費者需求的變化,都會對企業出口到該國產品的盈利能力帶來影響。如果企業研發的產品不符合消費者偏好、廣告等營銷活動無法打動消費者、目的地市場不確定性造成出口失敗,則企業會產生損失,損害企業績效和市場價值。因此,企業決定升級出口到一國的產品質量時,代理人需要風險承擔。

代理理論認為,由于信息不對稱的存在,企業所有權與控制權的分離會導致代理人的道德風險,造成股東與代理人利益的背離。企業股東可以通過多元化投資分散風險,而代理人的個人財富和人力資本投資主要集中于所就職的企業,這些投資專用性強,無法有效分散風險,出于個人財富和人力資本安全起見,代理人可能會避免高風險投資,甚至放棄凈現值為正的高風險項目,從而導致企業投資不足(Kempf等,2009;John等,2008)。Kempf等(2009)認為,就業激勵是影響風險規避的重要因素,代理人為了避免失業,更可能風險規避。股權激勵是緩解股東與代理人利益背離問題的重要機制,通過授予代理人股權,使得代理人與企業未來業績相聯系,促使代理人與股東利益趨于一致,從而減少代理人追求自身利益的行為,降低代理人對于風險的規避程度(呂長江等,2009;John等, 2008)。以股票期權、限制性股票為主的股權激勵計劃能為代理人投資失敗提供一定的保護,同時能夠為投資成功提供豐厚的獎勵,因此可能激勵代理人風險承擔行為。股票期權往往具有收益與風險非對稱的凸性特征,有利于激勵管理層風險承擔(Coles等,2006)。Panousi和Papanikolaou(2012)的研究發現,股票期權帶來的薪酬凸性增加能夠顯著降低企業投資對于企業不確定性的敏感度。而在我國,限制性股票的授予價格往往遠低于市場價格,也能為激勵對象提供一個股價下行時的保護,發揮激勵作用(田軒和孟清揚,2018)。就出口產品質量升級而言,股權激勵計劃的激勵作用可能表現在以下幾個方面:如果企業進行質量升級的產品能在國際市場贏得良好的業績表現,則公司股價會上漲,從而代理人能獲得豐厚回報;但如果企業進行質量升級的產品在國際市場沒有取得良好的業績,股價下跌,股權激勵計劃也能為代理人投資失敗提供一定程度的保護。由此,股權激勵計劃可能提升代理人風險承擔水平,激勵代理人更多地從事具有不確定性同時又有豐厚回報的出口產品質量升級投資,進而提高出口產品質量。基于此,本文提出假設:

假說一:股權激勵對于出口產品質量具有促進作用。

假說二:提升風險承擔水平是股權激勵對出口產品質量促進作用的機制。

現有研究認為,分散投資可以降低各現金流業務之間的相關性,降低企業整體經營風險。John等(2008)指出,缺乏人力資本和財富多樣化手段的企業代理人,為了降低企業風險、保護自身利益,會犧牲企業的資源來進行多元化經營。然而,如果大量資源投資于低回報率或競爭力較弱的項目,可能會降低企業的整體競爭力、破壞企業價值(Jensen,1988)。Comment和Jarrell(2005)研究發現,如果企業更加專注于自身的核心業務,則企業市場價值更大。收益與風險非對稱的股權激勵設計能夠激勵企業從事更具風險性的投資,促使企業減少多元化投資、聚焦經營核心業務線(Coles等,2006)。Mao和Zhang(2018)研究發現,企業更少授予股票期權會顯著挫傷管理層的風險承擔意愿,進而引起企業從事更多與核心技術不相關的多元化創新業務來規避風險,進而降低了企業整體的創新質量。王棟和吳德勝(2016)基于我國上市企業數據的實證結果表明,股權激勵的風險承擔效應促使所在企業的經營業務更加集中。出口企業的核心競爭力來自其擁有核心技術的最高質量核心產品(Manova和Yu,2017),因此對于出口多產品企業,股權激勵計劃的實施可能會激勵代理人提升風險承擔意愿,促使企業出口向最高質量的核心產品進行聚焦,提升企業整體出口質量與競爭力。基于此,本文提出假設:

假說三:股權激勵能夠促使多產品企業出口向最高質量的核心產品進行聚焦。

三、樣本、變量及描述性統計

(一)樣本說明

本文將上市企業和中國海關數據庫進行匹配得到研究樣本,上市企業數據來源于國泰安數據庫(CSMAR),樣本期間為2003—2015年。本文首先將上市企業數據進行了清理:(1)刪除金融類上市企業觀測值;(2)刪除帶有ST標識的上市企業觀測值;(3)刪除本文涉及變量缺失的上市企業觀測值。然后,將上市企業與海關數據庫進行名稱匹配。因為我國首部《上市公司股權激勵管理辦法(試行)》由證監會于2005年12月31日頒布,且本文想要研究的是出口產品質量在股權激勵計劃實施前與實施后的變化,因此識別了2006—2014年期間實施股權激勵計劃的企業。參考田軒和孟清揚(2018)的研究,本文以上市企業首次授予股權激勵計劃的時間作為后文進行對比的基準時間,同時刪除開始執行授予方案,但過程中方案被終止的企業。最后,用于回歸的樣本共計886家出口企業,包含了年份-企業-國家-產品(HS6位碼)本文將不同版本的HS6位碼統一匹配到1996版。層面觀測值為382106個。其中,實施股權激勵計劃的出口企業,共計181家,包含了98612個年份-企業-國家-產品(HS6位碼)層面觀測值;未開展股權激勵計劃的出口企業,共計705家,包含283494個年份-企業-國家-產品(HS6位碼)層面觀測值。

(二)變量定義

出口產品質量(quality)。本文主要參照Khandelwal等(2013)、Fan等(2015b)方法,推算出口產品質量。這一方法的邏輯在于,控制產品價格的條件下,出口銷售量高的產品,質量就高。估計表達式為:

lnxitgc+σlnpitgc=φg+φct+μitgc(1)

式中,xitgc、pitgc分別為出口產品的銷售量與價格,φg、φct分別為產品固定效應、國家-年份固定效應。進行OLS回歸估計后,出口產品質量表達式可寫為:

可以看到,出口產品質量的測算需要需求替代彈性(σ)數據,根據Fan等(2015b)的研究,本文測算了HS2位碼上的σ。

控制變量的說明。借鑒田軒和孟清揚(2018)、石琦等(2020)等文獻,本文的控制變量如下:(1)企業杠桿率(lev),企業總負債除以企業總資產衡量。(2)固定資產比率(fix),企業固定資產除以企業總資產衡量。(3)企業生產率(tfp),以LP方法估計。(4)資產收益率(roa),使用企業凈利潤除以企業總資產衡量。(5)托賓Q值(tobinq),以(企業年末股票市值+企業總負債)/企業總資產衡量。(6)企業規模(size),以企業總資產衡量,回歸中取自然對數。(7)高管持股份額(mag),高管持股數量除以企業總股數衡量。(8)高管現金薪酬(cash),回歸中高管現金薪酬加1取自然對數。(9)國有企業(soe),國有企業有soe=1,否則soe=0。(10)企業年齡(age),以當前年份與成立年份的差額計算,回歸中取自然對數。

本文對所有連續變量進行了前后1%的縮尾處理,以消除樣本中異常值的影響。

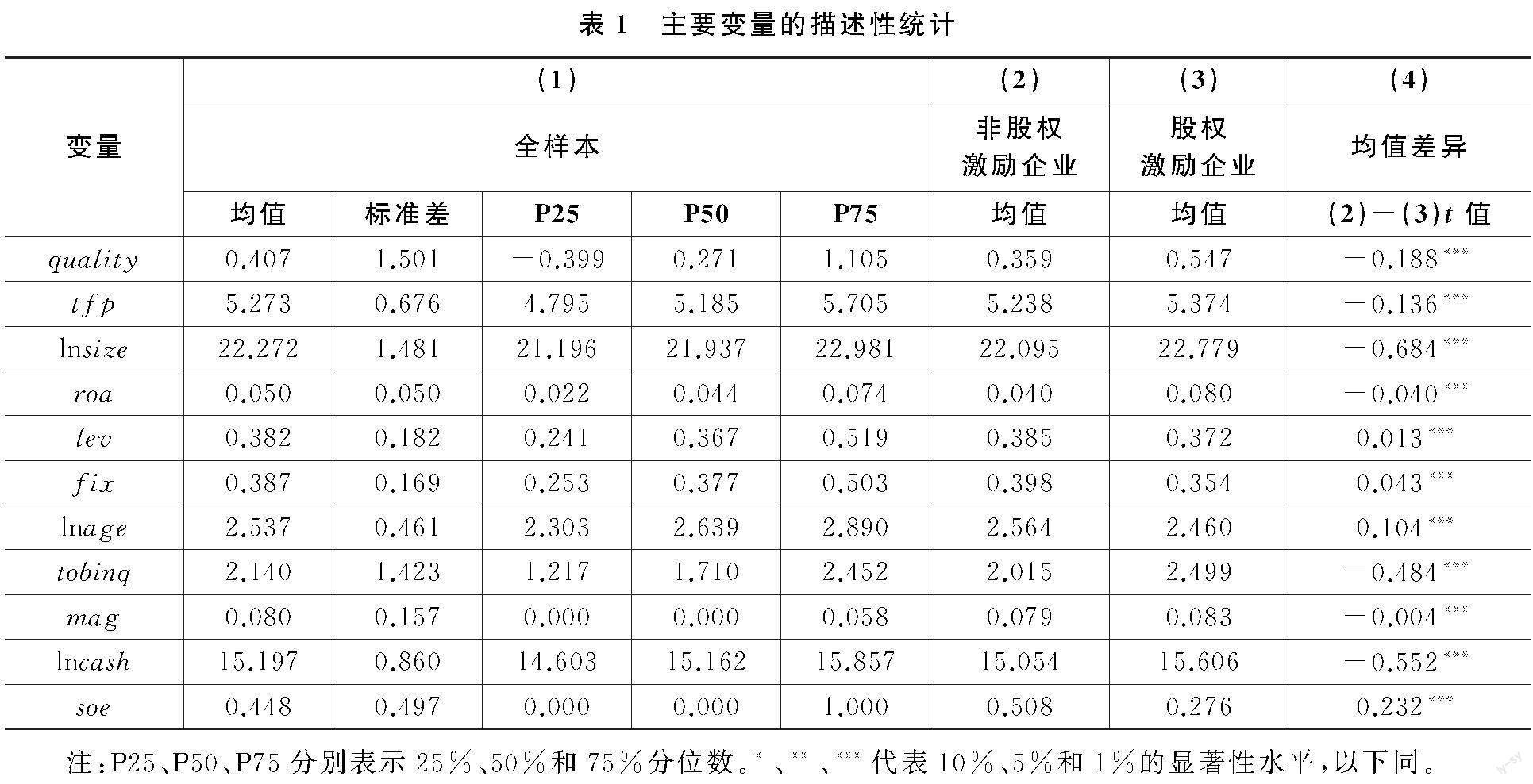

(三)描述性統計

表1報告了主要變量的全樣本及分樣本分布變化情況。其中,第(1)列為全樣本的情況,第(2)、(3)、(4)列分別為非股權激勵企業與股權激勵企業的均值,以及均值是否存在顯著差異的t檢驗。可以看到,實施股權激勵計劃企業的出口產品質量、托賓Q值、高管現金薪酬、生產率、高管持股比例、資產收益率顯著更高,企業規模顯著更大,但企業杠桿率、固定資產比率顯著更低,企業成立年限顯著更短,國有企業占比顯著更低。

四、基準回歸和穩健性檢驗

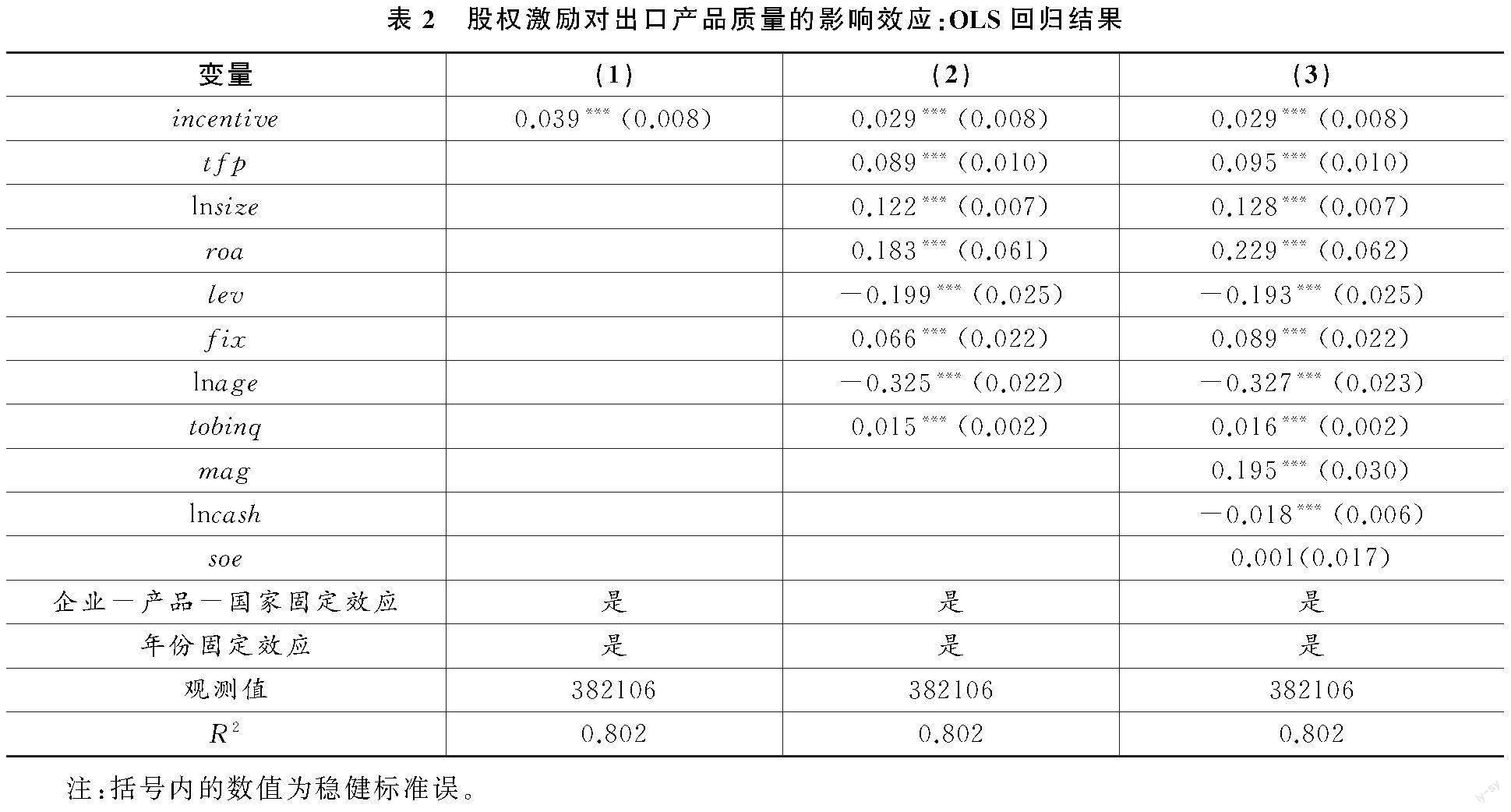

(一)股權激勵對出口產品質量的影響效應:OLS模型

為了檢驗股權激勵對出口產品質量升級的影響,設立回歸模型:

qualityitgc=α+βincentiveit+γXit+φigc+νt+εitgc(3)

其中,qualityitgc表示企業i在t年出口到c國的產品g的質量。incentiveit為虛擬變量,企業i在t年實施股權激勵計劃,則對于以后的觀測值有incentiveit=1,否則incentiveit=0。X為企業層面的控制變量。另外,本文納入了個體固定效應(φigc,企業-產品-國家層面)和年份固定效應(νt)。

以OLS法估計式(3),結果可見表2。第(1)列在控制個體和年份固定效應的前提下,將出口產品質量(quality)對企業實施股權激勵計劃變量(incentive)進行回歸,第(2)列控制企業特征變量:企業規模、生產率、固定資產比率、托賓Q值、企業年齡、資產收益率、杠桿率,第(3)列進一步控制公司治理變量:高管持股比例、高管現金薪酬、國有企業。列(1)~列(3)結果均顯示,企業實施股權激勵計劃與出口產品質量正相關,且在1%的水平上顯著。納入所有控制變量的第(3)列結果表明,實施股權激勵計劃提升了企業出口產品質量2.9%。

表2中的數據還表明,生產率的提高會顯著提升出口產品質量;規模更大的企業有更高的出口產品質量,這可能是因為規模大的企業會使用更高質量的中間投入品進而產品質量較高(Kugler和Verhoogen,2012);資產收益率提高顯著有利于企業出口產品質量提升;高杠桿率會顯著抑制出口產品質量;固定資產比率與出口產品質量顯著正相關;企業年齡與出口產品質量顯著負相關,可能因為這些企業出口時間較長,喪失了提升出口質量的動力(張杰等,2015);托賓Q值與出口產品質量顯著正相關,意味著成長性越高的企業,出口產品質量會更高;企業高管持股增加對出口產品質量有促進作用;高管現金薪酬的回歸系數顯著為負,說明高管薪酬中的現金越多,出口產品質量越低。

(二)股權激勵對出口產品質量的影響效應:PSM-DID模型

前文表2中的結果表明,企業實施股權激勵計劃對出口產品質量提升存在顯著促進作用。但這一結果可能面臨樣本選擇偏誤問題、遺漏變量或逆向因果等內生性問題的困擾,造成估計偏誤。比如,表1結果表明,實施股權激勵計劃的企業與未實施股權激勵計劃的企業在規模、資產收益率、出口產品質量等方面存在顯著差異,這意味著在估計股權激勵影響出口產品質量的過程中可能存在選擇偏誤問題。另外,不可觀測的企業文化既會影響企業是否實施股權激勵計劃也會影響企業的出口產品質量,產生遺漏變量問題;企業為了提升產品質量而實施股權激勵計劃,導致逆向因果問題。本文借鑒王姝勛等(2017)已有研究,運用傾向得分匹配-雙重差分法(PSM-DID)解決上述問題。具體地,本文利用傾向得分匹配法,將實施股權激勵計劃企業與未實施股權激勵計劃企業進行匹配,來解決樣本選擇偏誤問題。然后,基于傾向得分匹配得到的樣本,建立雙重差分模型,解決遺漏變量或逆向因果等問題。

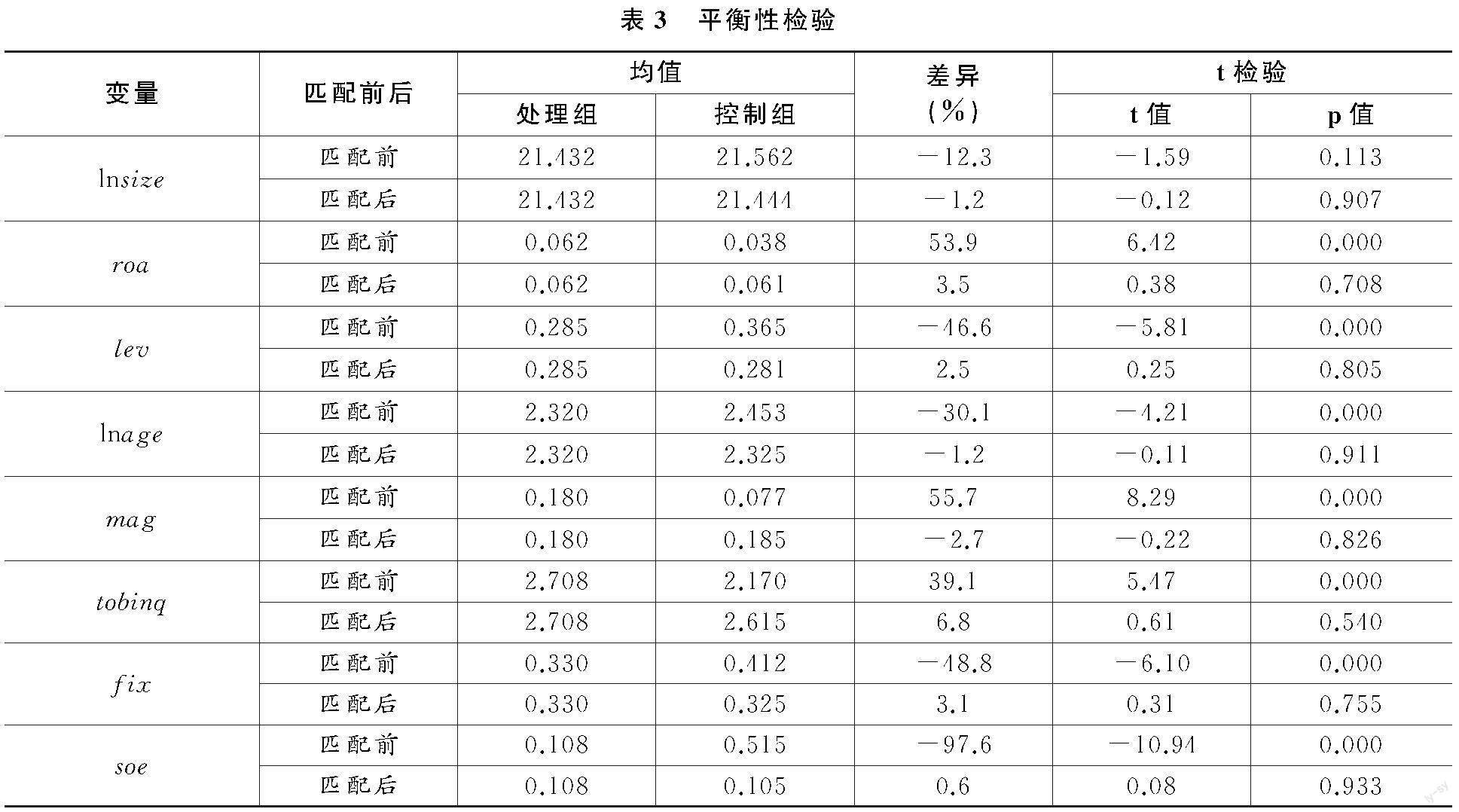

借鑒呂長江等(2011)和王姝勛等(2017)的方法,本文進行傾向得分匹配的特征變量集包括企業規模(lnsize)、企業資產收益率(roa)、企業杠桿率(lev)、企業年齡(lnage)、高管持股比例(mag)、托賓Q值(tobinq)、固定資產比率(fix)和是否國有企業(soe)。匹配方法為k近鄰匹配法,在共同取值范圍內,選擇傾向得分最接近的4家未實施股權激勵計劃的企業作為配對樣本。

最終,匹配后在共同取值范圍內的已實施股權激勵計劃的企業有181家,與之相匹配的未實施股權激勵計劃的企業觀測值有724個。后文中,將實施股權激勵計劃的企業、未實施股權激勵計劃的企業分別作為處理組和控制組。表3中的平衡性檢驗結果顯示,處理組與控制組的特征變量在匹配之前存在較大差異,但配對后差異縮減到10%以內,這說明本文的傾向得分估計和樣本匹配是有效的。

基于傾向得分匹配得到的樣本,建立雙重差分模型進行回歸。建立雙重差分模型為:

qualityitgc=α+βpostit+γinci+θpostit×inci+δXit+φigc+νt+εitgc(4)

式中,postit為虛擬變量,如果企業i在t年實施了股權激勵計劃,則對于t年及以后年份的觀測值設定為1,否則為0;inci同為虛擬變量,對于實施了股權激勵計劃的處理組企業,設定為1,對于匹配上的未實施股權激勵計劃的控制組企業,設定為0。標準誤基于自助(Bootstrap)法計算得到,運行200次。

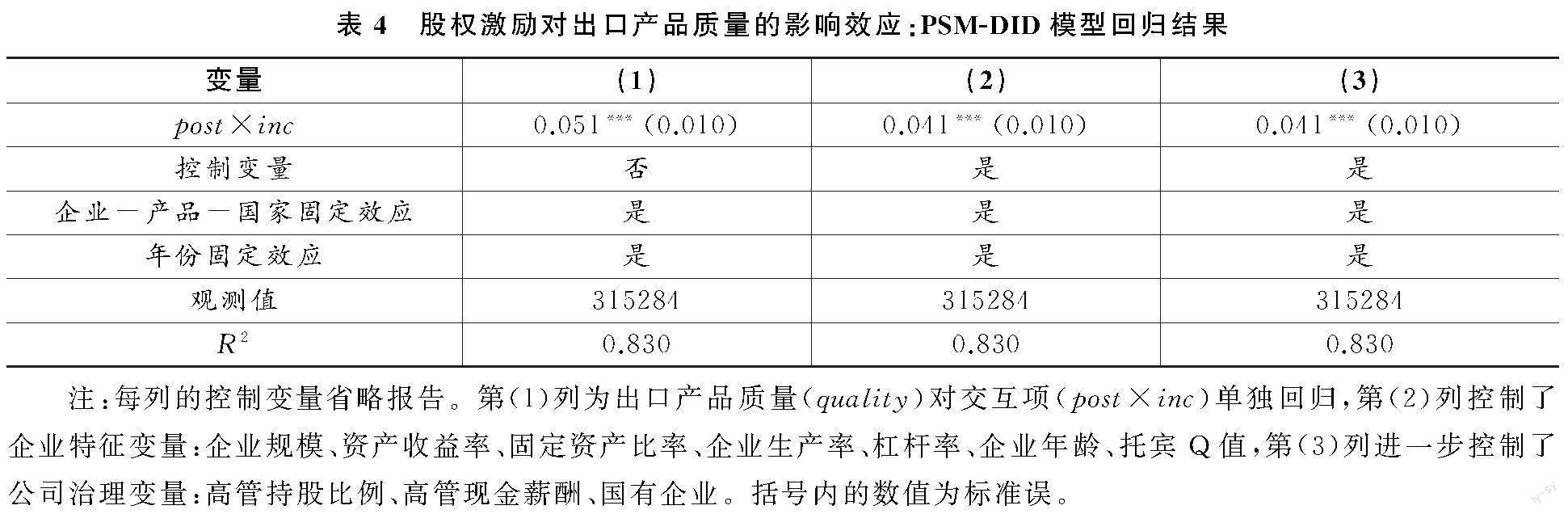

表4給出了基于傾向得分匹配的雙重差分(PSM-DID)模型的估計結果。從表中可以看到,交互項post×inc的系數顯著為正,說明我國上市企業實施股權激勵計劃對出口產品質量的影響存在因果關系,實施股權激勵計劃顯著提升了出口產品質量。

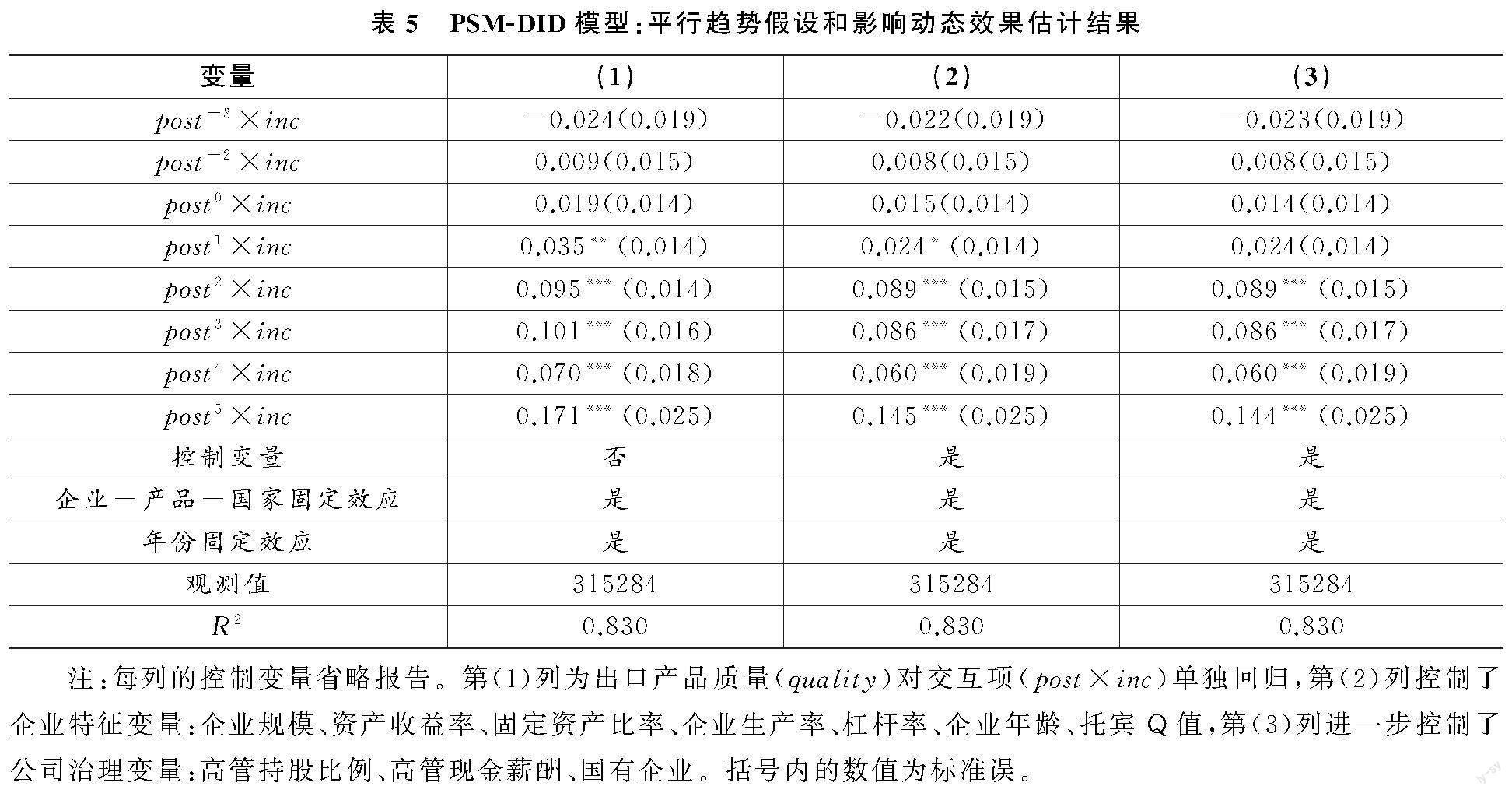

雙重差分模型結論的可靠性十分依賴于平行趨勢假設,并且模型(4)檢驗的只是股權激勵對出口產品質量的平均影響效應。這里進一步檢驗了平行趨勢假設和股權激勵對出口產品質量影響的動態效果,借鑒Bertrand和Mullainathan(2003)的方法設立回歸模型:

qualityitgc=α+β1post-3it×inci+β2post-2it×inci+β3post0it×inci+β4post1it×inci+β5post2it×inci+β6post3it×inci+β7post4it×inci+β8post5it×inci+θ1post-3it+θ2post-2it+θ3post0it+θ4post1it+θ5post2it+θ6post3it+θ7post4it+θ8post5it+γXit+φigc+νt+εitgc(5)

式中,對于實施股權激勵計劃的企業,有inci=1,否則inci=0。對于實施股權激勵計劃前m年的值,有post-mit=1,否則post-mit=0,并且將早于前3年的值歸并到-3;實施股權激勵計劃后m年的值,有postmit=1,否則postmit=0,并且將晚于后5年的值歸并到5。表5給出了逐步加入控制變量的回歸結果。當m=-3,-2,0時,post-m×inc的系數均不顯著,由于回歸以實施股權激勵計劃前1年作為基準組,這說明與基準組相比,在實施股權激勵計劃前3、2年及當年,實施股權激勵計劃企業與未實施股權激勵計劃企業間的出口產品質量變化趨勢無顯著差異,平行趨勢假設成立。同時,m=1-5時,postm×inc的系數一直顯著為正,說明與基準組相比,實施股權激勵計劃后,實施股權激勵計劃企業的出口產品質量較同期未實施股權激勵計劃企業有顯著提高,實施股權激勵計劃對出口產品質量有顯著促進作用。

綜合表2、表4和表5的結果,本文假設一成立。

(三)穩健性檢驗

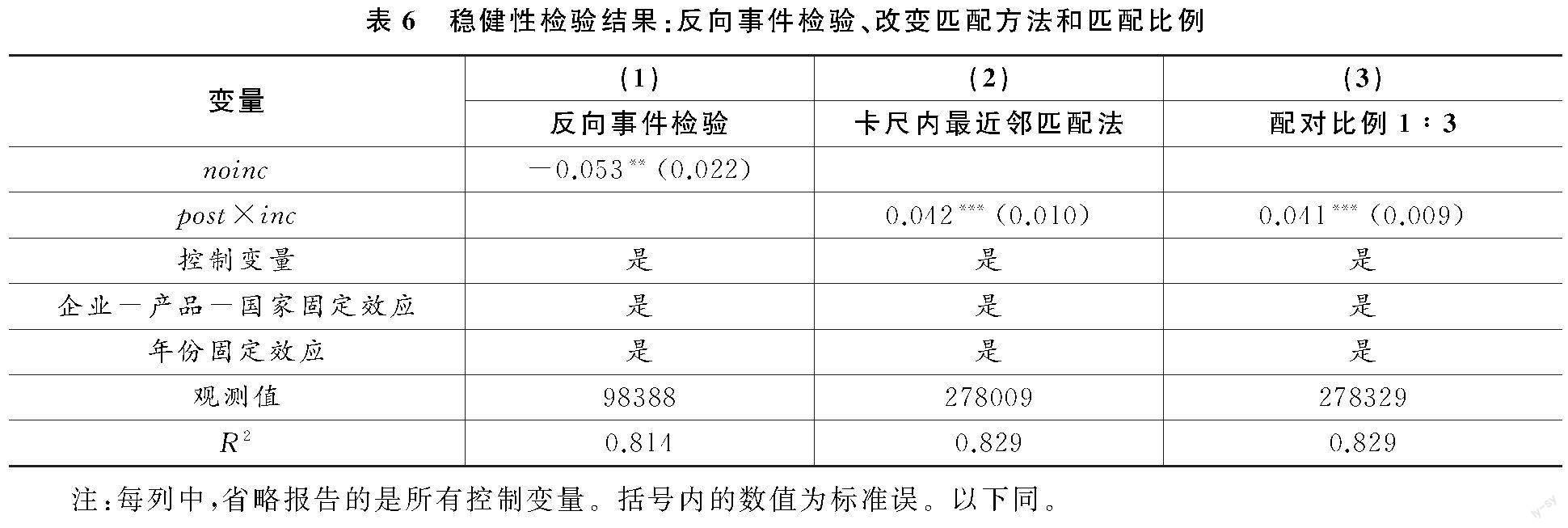

1.反向事件檢驗:股權激勵計劃結束對出口產品質量的影響

前文表明實施股權激勵計劃顯著提高了出口產品質量,這里進行反向事件檢驗,即檢驗股權激勵計劃結束對出口產品質量的影響。以實施了股權激勵計劃的企業作為樣本,選取樣本期內有效期到期的企業作為處理組,未到期的企業作為控制組,建立雙重差分模型:

qualityitgc=α+βnoincit+γXit+φigc+νt+εitgc(6)

式中,noincit為虛擬變量,如果企業i的股權激勵計劃結束于t年,那么對于這個企業i在t年以后的觀測值,取noincit為1,否則取noincit為0。其他變量定義如前文所述。

表6第(1)列結果顯示,股權激勵計劃結束變量(noinc)的回歸系數在5%的統計水平上顯著為負,意味著股權激勵計劃結束會引起出口產品質量的下降,從而從反面說明企業實施股權激勵計劃能促進出口產品質量升級。

2.改變匹配方法和匹配比例

不同的匹配比例會對匹配樣本的數量造成影響,進而可能影響回歸結果的可靠性。同時,各類匹配方法在偏差和效率間的權衡不同,從而不同匹配方法的結果也可能存在差異。這里使用卡尺內最近鄰匹配法和1∶3的匹配比例進行配對,其中卡尺內最近鄰匹配法的卡尺范圍為0.01、配對比例為1∶4,回歸結果分別見表6第(2)列和第(3)列,結果顯示post×inc的回歸系數仍然顯著為正。

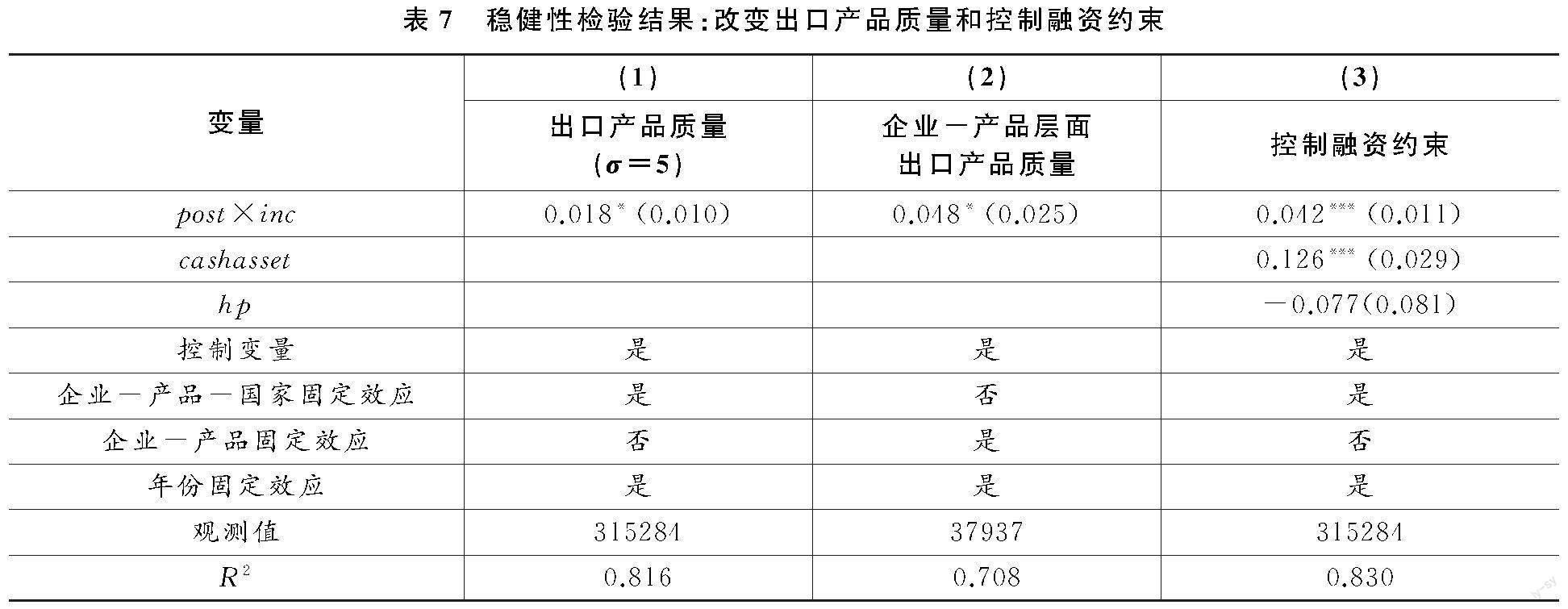

3.改變出口產品質量

出口產品質量的準確性受到需求替代彈性數據的影響。這里借鑒Fan等(2015b)的研究使用σ=5來估計出口產品質量。另外,基準回歸的因變量為企業-產品-國家層面,這里測算企業-產品層面變量,并回歸。表7第(1)、(2)列報告了結果,結果仍然表明實施股權激勵計劃對出口產品質量具有顯著的促進作用。

4.控制融資約束

面臨融資約束的企業更偏好使用股權激勵以替代現金支付工資(Core和Guay,2001),同時融資約束的緩解有利于促進出口產品質量升級(施炳展和邵文波,2014),由此可能形成遺漏變量問題。我們在回歸中加入現金資產比例(cashasset)和HP指數(hp)來控制企業的融資約束,其中現金資產比例用企業現金除以企業總資產衡量,HP指數使用Hadlock 和Pierce(2010)方法計算。表7第(3)列結果顯示,現金資產比例的回歸系數顯著為正,說明現金約束的緩解有利于出口產品質量升級,而HP指數的回歸系數方向為負但不顯著,重要的是控制兩個融資約束指標后post×inc的回歸系數仍然顯著為正,且回歸系數大小與表4第(3)列結果非常相近,因此我們的結果并沒有受到遺漏融資約束變量的影響。

綜上,我們的回歸結果是穩健的。

五、基于風險承擔的影響機制檢驗

基于前文理論分析,這里考察基于風險承擔的影響機制。本文使用調節效應和中介效應兩種方法對風險承擔機制進行檢驗。首先,使用分樣本回歸進行調節效應分析,基于企業(或企業-出口國)面臨的不確定性、產品的異質性程度、機構投資持股比例進行分樣本并回歸,檢驗股權激勵計劃對出口產品質量升級的影響在不同樣本間是否存在顯著差異。然后,進行中介效應分析,計算企業風險承擔水平,檢驗股權激勵計劃是否通過企業風險承擔影響出口產品質量。

(一)分樣本回歸

1.基于企業(出口目的國)不確定性

由于不確定性的提升會顯著提高企業所需風險承擔水平。因此,可以預期相對于面臨不確定性小的企業或出口目的國,實施股權激勵計劃對于面臨不確定性大的企業或出口到不確定性大的目的國的產品質量的促進作用更加明顯。借鑒Bloom 等(2007)的方法,使用企業日股票回報率在一年中的標準差來衡量企業面臨的不確定性。以實施股權激勵計劃前一年樣本企業面臨不確定性值的中位數進行劃分,考察股權激勵對于面臨不同不確定性企業出口的產品質量影響是否存在差異。同時,運用Baker等(2016)編制的各國不確定性指數衡量企業出口目的國面臨的不確定性,根據各國不確定性值的中位數分樣本,考察股權激勵對于出口到不同不確定性目的國的企業-產品質量影響是否存在差異我們能夠使用的只有25個國家或地區的不確定性指數,因此這里損失了部分樣本。。表8第(1)、(3)列顯示,股權激勵對于面臨不確定性大的企業、出口到不確定性大的國家的產品質量有顯著提升作用;第(2)、第(4)列顯示,股權激勵對于面臨不確定性小的企業、出口到不確定性小的國家的產品質量的影響方向為負,且不顯著。檢驗兩組樣本回歸系數差異是否顯著存在的p值顯示,第(1)列與第(2)列、第(3)列與第(4)列間的回歸系數差異顯著存在。這表明,股權激勵更能激勵面臨不確定性大的企業提高風險承擔水平,進而提升出口產品質量。

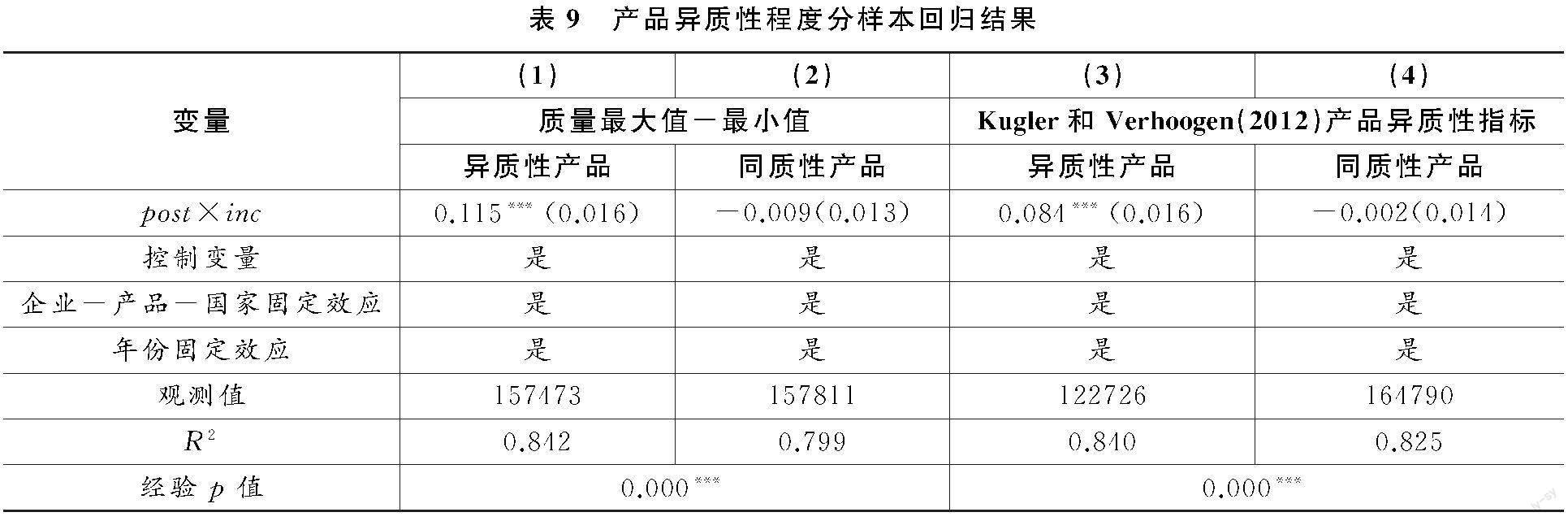

2.基于產品異質性程度

創新、廣告等投資收益不確定性往往較大,如Holmstrom(1989)就指出,技術創新是一個充滿不確定性和擁有高失敗率的長期過程。異質性產品對于創新、廣告的投資需求較高,且質量提升空間往往較大(Kugler和Verhoogen, 2012)。因此,相比同質性產品而言,股權激勵可能更加能夠促進異質性產品的質量提升。借鑒Khandelwal(2010)的方法,使用產品內質量最大值與最小值的差幅,以及Kugler和Verhoogen(2012)計算的行業異質性指標(研發、廣告支出之和占銷售收入比重)Kugler和Verhoogen(2012)計算了按ISIC4位碼劃分的行業質量差異化程度,本文將之與HS6位碼進行了匹配。衡量產品的異質性程度。以指標的中位數劃分。表9中的結果顯示,股權激勵的回歸系數在異質性產品樣本中顯著,而在同質性產品樣本中不顯著,并且前者的系數為正,而后者為負,前者系數顯著大于后者。結果表明,股權激勵可能促使企業投資了更多不確定性較大的創新、廣告等活動,進而更大程度提升了異質性產品質量。

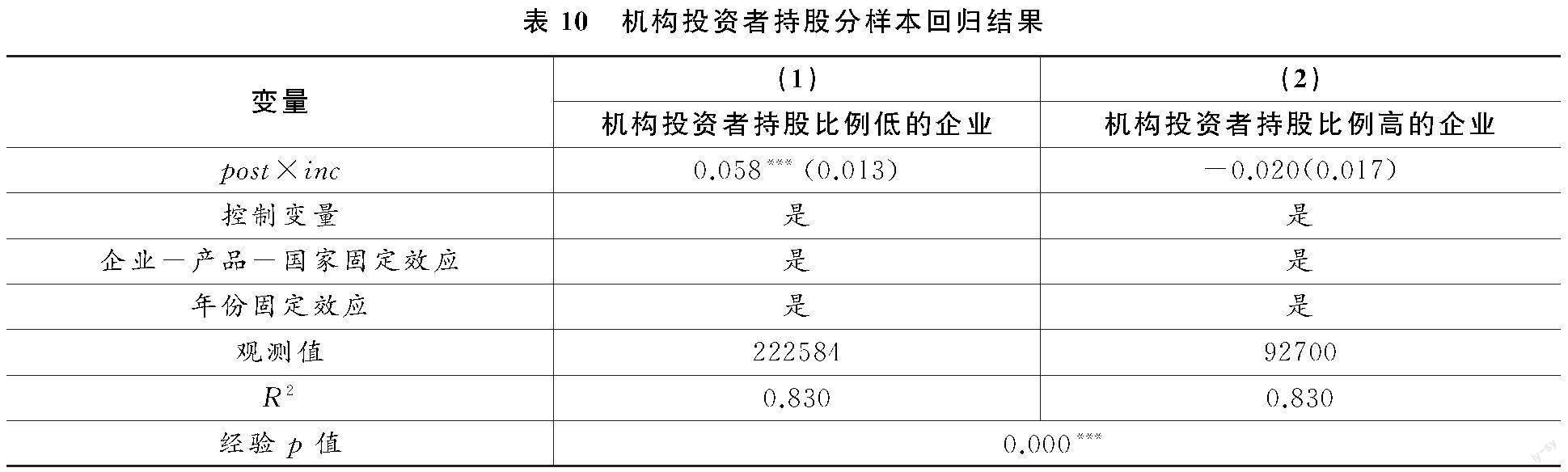

3.基于機構投資者持股

為了減輕企業代理人對于風險的規避程度,企業股東需要對代理人的行為進行監督。由于機構投資者往往持有上市企業大量的股權,同時具備監督代理人所需的專業知識,因此相比于個人股東,機構投資者更有動機與能力對代理人的風險規避行為進行監督。Panousi和Papanikolaou(2012)的研究表明機構投資者顯著降低了企業代理人的風險規避行為,相比于機構投資者高比例持股企業,機構投資者低比例持股企業的風險規避程度更高。由此,可以預期相對于機構投資者高比例持股的企業,機構投資者低比例持股企業實施股權激勵計劃對出口產品質量的提升作用更明顯。以實施股權激勵計劃前一年機構投資者持有上市企業股權比例的中位數進行劃分。表10中的結果顯示,交互項post×inc的回歸系數在機構投資者持股少的企業樣本中顯著為正,而在機構投資者持股多的企業樣本中不顯著且為負,表明股權激勵計劃對出口產品質量的促進作用在機構投資者持股少的企業樣本中更明顯,實施股權激勵計劃可能更多地提高機構投資者持股較少企業的風險承擔水平,進而促進出口產品質量提升。

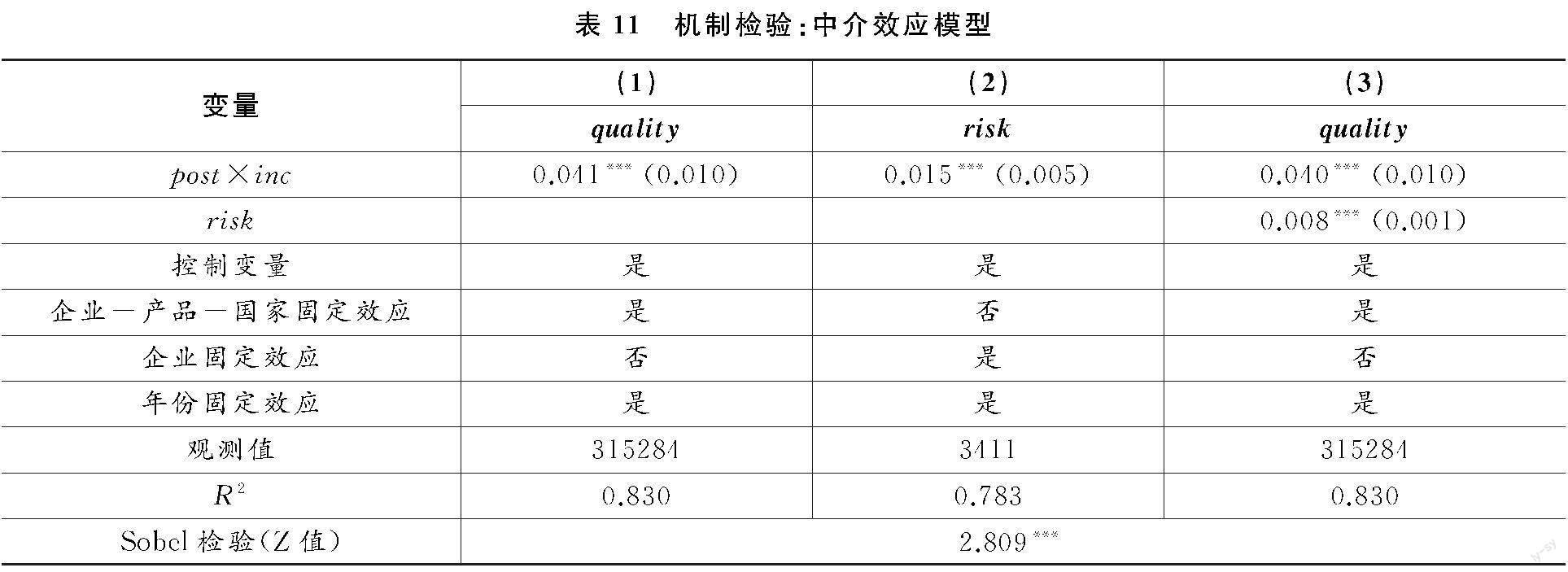

(二)中介效應模型檢驗

股權激勵計劃是否通過提升企業風險承擔水平,促進了出口產品質量升級?根據溫忠麟和葉寶娟(2014)的研究,這里以風險承擔作為中介變量,建立中介效應模型進行檢驗。

借鑒John等(2008)的研究,使用企業息稅前利潤與總資產的比率(EA)的波動性衡量風險承擔。首先,將每個企業息稅前利潤與總資產的比率減去同年份同行業息稅前利潤與總資產比率的均值進行調整:

式中,EAadjit表示經行業調整的企業息稅前利潤與總資產比率,i為企業,t為年份,N表示企業i所屬行業內企業的數量。

然后,計算調整后的企業息稅前利潤與總資產比率在一段觀測時期內的標準差:

式中,riskit為企業風險承擔水平;T表示觀測時期,借鑒John等(2008)的方法,這里取值為5;t為每個觀測時期內的年度序數,取值為1-5。

以企業風險承擔水平作為中介變量,構建中介效應模型:

qualityitgc=a0+a1postit+a2inci+a3postit×inci+a4Xit+φigc+νt+εitgc(9)

riskit=b0+b1postit+b2inci+b3postit×inci+b4Xit+ζi+νt+εit(10)

qualityitgc=c0+c1postit+c2inci+c3postit×inci+c4riskit+c5Xit+φigc+νt+εitgc(11)

表11報告了回歸結果,式(9)即為式(3),回歸結果不再贅述。第(2)列結果對應的是式(10),表明實施股權激勵計劃降低了企業股東與代理人之間的委托代理沖突,有利于克服企業代理人的風險規避行為;第(3)列結果對應的是式(11),表明企業風險承擔水平的提高對出口產品質量有顯著的提升作用,另外可以看到在加入中介變量risk后,交互項post×inc的回歸系數仍然顯著為正。根據溫忠麟和葉寶娟(2014)的研究,式(9)、式(10)中實施股權激勵計劃(post×inc)的回歸系數顯著,且式(11)中風險承擔(risk)的回歸系數顯著,則表明風險承擔的中介效應顯著。為了保證結果的可靠性,計算Sobel Z值,結果(Z值為2.809)表明,中介效應在1%的統計水平上顯著。因此,股權激勵計劃通過提升風險承擔促進了出口產品質量升級。

因此,基于表8、表9、表10、表11的回歸結果,本文的假設二成立。

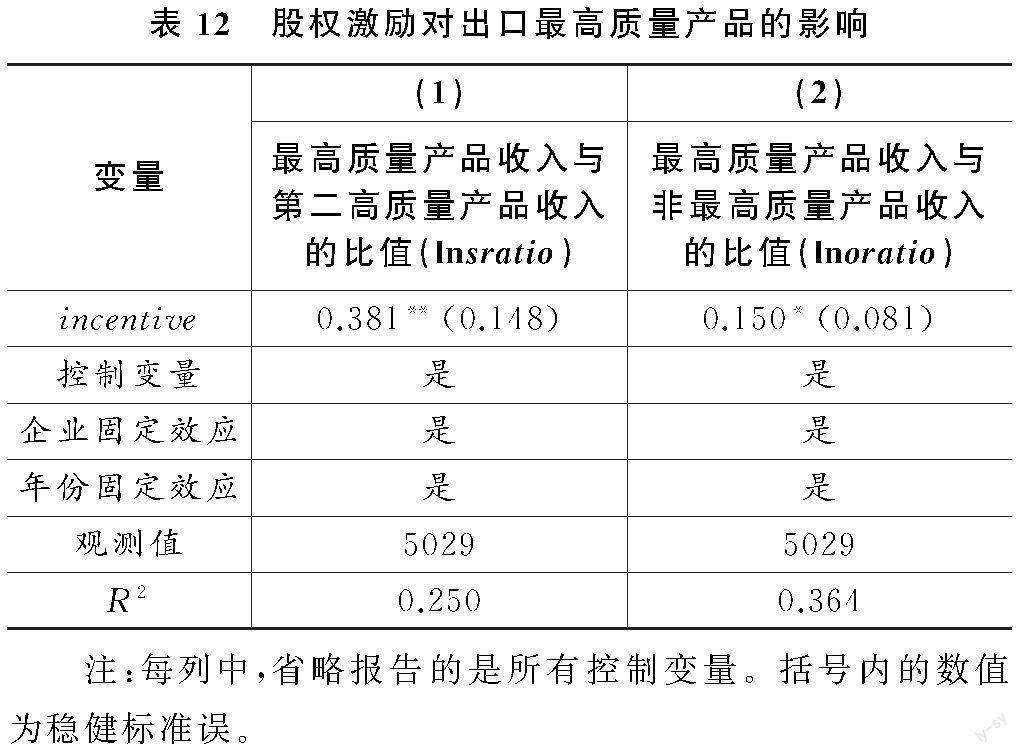

六、出口多產品企業的股權激勵與出口產品質量

風險承擔可能會影響企業的多元化經營策略(Coles等,2006;Mao和Zhang,2018)。出口企業的核心競爭力來自于最高質量的核心產品(Manova和Yu,2017),這里基于出口多產品企業,考察股權激勵計劃是否促使企業出口聚焦到最高質量的核心產品,進而提升企業出口競爭力。將多產品出口企業下的產品按質量進行排序,并借鑒Manova和Yu(2017)的方法,利用企業出口最高質量產品的銷售額與第二高質量產品的銷售額的比值(sratio)衡量企業出口最高質量產品的集中度,回歸中取自然對數;另外以企業出口最高質量產品的銷售額與非最高質量產品的銷售額的比值(oratio)作為穩健性檢驗。建立回歸模型:

lnsratioit/lnoratioit=α+βincentiveit+γXit+ζi+νt+εit(12)

表12第(1)列結果顯示,incentive的回歸系數在5%的統計水平上顯著為正,表明股權激勵計劃實施后企業最高質量產品的出口銷售額與第二高質量產品的出口銷售額的比值提升了38.1%;第(2)列以企業出口最高質量產品銷售額與非最高質量產品銷售額的比值作為因變量進行回歸,結果顯示incentive的回歸系數在10%的統計水平上顯著為正。以上結果意味著,股權激勵計劃激勵了企業提升風險承擔水平,促使企業將資源聚焦到最具競爭力的核心產品上,從而提升了企業整體出口質量與競爭力。

因此,基于表12,驗證了本文的假設三。

七、結論與政策啟示

本文結合2003—2015年上市企業數據與海關數據庫,從企業激勵機制引發代理人風險承擔行為的角度,研究了出口產品質量升級問題。本文結果顯示,企業實施股權激勵計劃顯著地促進了出口產品質量升級,運用PSM-DID法解決內生性問題后,這一結論保持不變。股權激勵對出口產品質量的影響存在異質性,對于異質性產品、面臨不確定性大的企業、出口到不確定性大的國家的產品、機構投資者持股較少的企業,促進效應更明顯;中介效應回歸表明,股權激勵通過提高企業的風險承擔水平,進而提升了出口產品質量。綜合分樣本回歸、中介效應回歸結果,可以認為企業出口產品質量提升受到了代理人風險承擔意愿的影響,股權激勵有利于企業克服風險規避,進而提升出口產品質量。此外,基于出口多產品企業樣本,發現實施股權激勵計劃改變了企業出口經營策略,提升了企業的資源配置效率,促使企業出口向高質量的產品進行聚焦,進而提升了整體出口質量與競爭力。

基于研究結論,本文對于如何利用資本市場來幫助出口企業升級產品質量,進而推進貿易高質量發展提供了政策啟示。具體如下:(1)提升資本市場服務實體經濟能力必須重視規避資本市場的負向外部性,克服上市企業管理層的風險規避行為,以保障企業的長期投資和競爭力,實現經濟長期可持續發展。(2)支持和引導上市企業開展股權激勵計劃,通過完善上市企業的長期激勵機制來緩解代理人的風險規避,進而助力出口產品質量升級。(3)對于出口多產品企業,應認識到產品間資源配置受到代理人風險規避的影響,需重視通過提升風險承擔來促進資源向最有效率的產品集中,以提升整體出口競爭力。

參考文獻:

[1] 鄧悅、蔣琬儀,2022:《工業機器人、管理能力與企業技術創新》,《中國軟科學》第11期。

[2] 何孝星、葉展,2017:《股權激勵會影響企業融資約束嗎?——基于我國上市公司的經驗證據》,《經濟管理》第1期。

[3] 連玉君、彭方平、蘇治,2010:《融資約束與流動性管理行為》,《金融研究》第10期。

[4] 劉啟仁、鐵瑛,2020:《企業雇傭結構、中間投入與出口產品質量變動之謎》,《管理世界》第6期。

[5] 呂長江、嚴明珠、鄭慧蓮、許靜靜,2011:《為什么上市公司選擇股權激勵計劃?》,《會計研究》第1期。

[6] 呂長江、鄭慧蓮、嚴明珠、許靜靜,2009:《上市公司股權激勵制度設計:是激勵還是福利?》,《管理世界》第9期。

[7] 曲如曉、臧睿,2019:《自主創新、外國技術溢出與制造業出口產品質量升級》,《中國軟科學》第5期。

[8] 施炳展、邵文波,2014:《中國企業出口產品質量測算及其決定因素——培育出口競爭新優勢的微觀視角》,《管理世界》第9期。

[9] 石琦、肖淑芳、吳佳穎,2020:《股票期權及其要素設計與企業創新產出——基于風險承擔與業績激勵效應的研究》,《南開管理評論》第2期。

[10] 田軒、孟清揚,2018:《股權激勵計劃能促進企業創新嗎》,《南開管理評論》第3期。

[11] 王棟、吳德勝,2016:《股權激勵與風險承擔——來自中國上市公司的證據》,《南開管理評論》第3期。

[12] 王姝勛、方紅艷、榮昭,2017:《期權激勵會促進公司創新嗎? ——基于中國上市公司專利產出的證據》,《金融研究》第3期。

[13] 溫忠麟、葉寶娟,2014:《中介效應分析:方法和模型發展》,《心理科學進展》第5期。

[14] 余淼杰、崔曉敏、張睿,2016:《司法質量、不完全契約與貿易產品質量》,《金融研究》第12期。

[15] 張杰,2015:《金融抑制,融資約束與出口產品質量》,《金融研究》第6期。

[16] 祝樹金、段凡、邵小快、鐘騰龍,2019:《出口目的地非正式制度、普遍道德水平與出口產品質量》,《世界經濟》第8期。

[17] Baker, S. R., Bloom, N. and Davis, S. J., 2016, Measuring Economic Policy Uncertainty, The Quarterly Journal of Economics, 131(4):1593-1636.

[18] Bertrand, M. and Mullianathan, S., 2003, Enjoying the Quiet Life? Corporate Governance and Managerial Preferences , Journal of Political Economy, 111(5):1043-1075.

[19] Bloom, N., Bond, S. and Reenen, J. V. , 2007, Uncertainty and Investment Dynamics, The Review of Economic Studies, 74(2):391-415.

[20] Brambilla, I., Lederman, D. and Porto, G., 2012, Exports, Export Destinations, and Skills, The American Economic Review,102(7): 3406-3438.

[21] Coles, J. L., Daniel, N. and Naveen, L., 2006, Managerial Incentives and Risk-Taking, Journal of Financial Economics, 79:431-468.

[22] Comment, R. and Jarrell, G. A., 1995, Corporate Focus and Stock Returns, Journal of Financial Economics, 37(1): 67-87.

[23] Core, J. E. and Guay, W. R., 2001, Stock Option Plans for Non-Executive Employees, Journal of Financial Economics, 61(2):253-287.

[24] Fan, H., Lai, E. and Li, Y. A., 2015a, Credit Constraints, Quality, and Export Prices: Theory and Evidence from China,? Journal of Comparative Economics, 43: 390-416.

[25] Fan, H., Li, Y. A. and Yeaple, S. R., 2015b, Trade Liberalization, Quality, and Export Prices, The Review of Economics and Statistics,? 97(5):1033-1051.

[26] Graham, J. R., Harvey, C. R. and Puri, M., 2013, Managerial Attitudes and Corporate Actions, Journal of Financial Economics, 109(1):103-121.

[27] Hadlock, C. J. and Pierce, J. R., 2010, New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index, The Review of Financial Studies, 23(5):1909-1940.

[28] Hallak, J. C., 2006, Product Quality and the Direction of Trade, Journal of International Economics ,68(1): 238-265.

[29] Holmstrom, B., 1989, Agency Costs and Innovation, Journal of Economic Behavior & Organization, 12(3): 305-327.

[30] Jensen, M. C., 1988, Takeovers: Their Causes and Consequences, Journal of Economic Perspectives, 2(1): 21-48.

[31] John, K., Litov, L. and Yeung, B., 2008, Corporate Governance and Risk-Taking, The Journal of Finance, 64(4):1679-1728.

[32] Kempf, A., Ruenzi, S. and Thiele, T., 2009, Employment Risk, Compensation Incentives, and Managerial Risk Taking: Evidence from the Mutual Fund Industry, Journal of Financial Economics, 92(1): 92-108.

[33] Khandelwal, A. K., 2010, The Long and Short (of) Quality Ladders, The Review of Economic Studies, 77 (4) :1450-1476.

[34] Khandelwal, A. K., Schott, P. K. and Wei, S. J., 2013, Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters, The American Economic Review, 103(6): 2169-2195.

[35] Kugler, M. and Verhoogen, E., 2012, Prices, Plant Size, and Product Quality, The Review of Economic Studies, 79(1):307-339.

[36] Manova, K. and Yu, Z., 2017, Multi-Product Firms and Product Quality, Journal of International Economics, 109:116-137.

[37] Mao, C. X. and Zhang, C., 2018, Managerial Risk-Taking Incentive and Firm Innovation: Evidence from FAS 123R, Journal of Financial and Quantitative Analysis, 53(2): 867-898.

[38] Melitz, M. J., 2003, The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity, Econometrica, 71(6): 1695-1725.

[39] Panousi, V. and Papanikolaou, D., 2012, Investment, Idiosyncratic Risk, and Ownership, The Journal of Finance, 67(3):1113-1148.

Stock Incentive, Risk-Taking and Quality Upgrade of Export Products

Tang Chao1,2, Zhu Shujin1 and Wang Zixuan1

(1.School of Economics and Trade, Hunan University;2.School of Economics,Hunan University of Finance and Economics)

Abstract: Uncertainty is faced in the process of upgrading the quality of export products, which requires enterprise agents to take risks, but this has been ignored in existing research. Combining the data of Chinese listed companies and customs data, this paper examines the impact of the risk-taking effect caused by corporate equity incentives on the quality of export products. Based on the PSM-DID method to solve the endogeneity problem, the results show that corporate equity incentives have a significant role in promoting the quality of export products. Heterogeneity analysis shows that the promotion effect of equity incentives is more obvious in the sample of heterogeneous products, firms facing high uncertainty, products exported to countries with high uncertainty, and firms with low shareholding ratio of institutional investors. The mechanism analysis shows that the improvement of the quality of export products of firms is affected by the willingness of agents to risk-taking, and equity incentives are conducive to firms to overcome risk aversion and improve the quality of export products. Further, based on multi-product firms, it is found that equity incentives have changed the export management strategy of firms, and prompted firms to focus on the highest quality core products for export. This paper provides policy insights on how to use the capital market to promote the high-quality development of trade.

Key Words:equity incentive; risk-taking; quality of export products; multi-product firms