雙碳背景下碳排放權交易管理的履約懲罰制度完善

2023-10-08 17:36:35包運成郭逍

河北科技大學學報(社會科學版) 2023年3期

關鍵詞:懲罰

包運成 郭逍

摘 要:為有序推進碳達峰碳中和工作,落實碳達峰的行動方案,我國以《碳排放權交易管理辦法(試行)》為基礎建立了碳排放權交易法律制度,但該制度在履約懲罰方面存在罰款數額設定不科學、幅度過大等問題,從而不能對控排企業產生足夠的威懾力,易造成自由裁量權泛濫、權力尋租等。威懾理論和成本收益理論為完善碳排放權交易管理的懲罰制度提供了理論基礎。碳排放權交易管理的懲罰制度需要正確定位,合理確定行政罰款的數額,包括建立行政罰款的銜接制度,提高違約成本;合理設計“倍率數距+數值保底”罰款數額,施行雙罰制;威懾與激勵制并行。

關鍵詞:碳排放權交易;配額違約;懲罰;法經濟分析

Performance Penalty System Improvement of Carbon Emission Trading Management under the Background of Double Carbon

BAO Yuncheng,? GUO Xiao

(Law School, Guizhou Normal University, Guiyang 550001, China)

Abstract:?In order to promote the work of carbon peak and carbon neutralization in an orderly manner and implement the action plan of carbon peak, China has established a legal system of carbon emission trading based on the Carbon Emission Trading Management Measures (Trial). However, there are still some shortcomings in this system. For example, the amount of fines for performance penalties is not set scientifically and the range is too large. This provision may lead to problems such as insufficient deterrence for controlled enterprises, easy to cause abuse of discretion, and power rent-seeking. The deterrence theory and cost-benefit theory provide a theoretical basis for improving the punishment system of carbon emissions trading management. In order to solve these problems, the penalty system of carbon emissions trading management needs to be correctly positioned, and the amount of administrative penalty should be reasonably determined, including establishing the connection system of administrative penalty, improving the cost of default, reasonably designing the amount of [DK]"multiple rate number distance+numerical guarantee", and implementing the double penalty system, and combining deterrence and incentive systems.

Keywords: carbon emissions trading; quota breach; penalty; legal economic analysis

一、問題的提出

全球變暖已經成為全人類須共同面對的重大問題。2020年全球的碳排放量比2019年下降了5%~7%,但依然沒有改變全球變暖的趨勢,溫室氣體濃度不斷攀升,全球溫度比工業化前的溫度高1.2℃,減少碳排放量已經成為各國解決全球變暖問題的基本方式[1]。2021年是全國碳排放交易市場的首個履約年。根據中國《碳排放權交易管理辦法(試行)》規定,納入全國碳市場第一個履約周期的重點排放單位應當在12月31日前向省級生態環境主管部門清繳2019—2020年的碳排放配額。據統計,碳排放配額履約完成率為99.5%,較為圓滿地完成了履約任務,但仍有少數未完成履約的企業[2](P96)。譬如,蘇州市生態環境綜合行政執法局在對張家港某公司開展節日生態環境安全檢查中,發現該公司未按時足額清繳2019—2020年度碳排放配額,涉嫌違反《碳排放權交易管理辦法(試行)》的規定。①該案為全國配額違約第一案。不久,伊春市又發現兩家熱電企業存在2019—2020年碳排放超出國家發放免費碳排放配額,但未在規定時間內足額清繳超出部分碳排放配額。②上述多起碳排放配額未按期履約違法案件的披露具有極強的現實意義,監管者必須強化控排企業的環保意識,也亟需反思《碳排放權交易管理辦法(試行)》中違約懲罰制度存在的問題。

雙碳背景下碳排放權交易管理的履約懲罰制度完善碳排放交易不僅是落實碳排放戰略的要求,也是“理性經濟人”理論在實踐中的生動反映。參與碳排放交易制度的每一個主體都是理性的經濟人,會對履行碳排放交易的行為是否獲利進行評估,且在碳排放交易中還存在國際與國內、中央與地方政府、地方與企業、企業與企業之間的四重博弈③,因此相關主體的利益衡量、博弈貫穿于碳排放交易的始終。《碳排放權交易管理辦法(試行)》中對未完成碳排放配額的企業予以兩萬至三萬元的處罰,逾期未改正的,核減其下一年碳排放配額,但是該規定并未明確其他的懲罰性銜接制度。對于具有碳排放義務的企業來說,這樣的處罰程度太輕,難以使企業在此規則之下如期全面完成中央碳中和戰略的既定目標。④

單一的處罰方式無法有效地在企業履行碳排放配額義務中發揮應有的指引、評價、教育、預防和強制作用,屬于懲罰機制的失效,這不利于高質量的碳排放市場形成,更不利于全國碳市場的平穩、健康、持續運行,最終將會導致實現碳中和、碳達峰目標受阻。因此,完善碳排放交易中配額違約等履約行為的懲罰機制,對促進企業積極履約碳排放配額,減少碳排放配額違約,具有十分重要的意義。

二、碳排放權交易管理違約懲罰制度的法經濟學理論基礎分析

(一)威懾理論

霍布斯認為,國家通過自然律與強制力進行正當性的統治。自然律即道德與法律最初的起點,人們在進行利益分配時,可以通過遵守第一自然律⑤、信守約定、美德⑥等因素達成契約,使用契約來對利益做合理分配。但在此條件下,人們履行契約的出發點都是互相完全信賴,相互之間不存在任何懷疑,一旦一方出現任何懷疑,都一定將促使契約不會被履行。在霍布斯看來,沒有被履行的契約,其性質是無效的。因此,不以強力防衛的信約也永遠無效[3](P441-447)。強制力是促使人們履行自然律或契約的強力。霍布斯認為人們會基于理性思考,為促使契約能夠有效,大多數人會同意接受強力約束,強力約束使人們會遵守和履行契約的內容,不用再建立共同的信賴、美德等品質。國家產生以后,人們履行“正義”“契約”是因為法律是這樣教導他們的,如果違背法律,則將會受到懲罰[4](P1-9)。所以,促使人們去履行契約的并不是信賴和遵守內心的誓言,而是對于違背法律或契約所帶來強制力后果的恐懼。同時,貝卡利亞在《犯罪與刑罰》中提出,懲罰的目的是威懾犯罪,通過提高犯罪的成本來減少犯罪,畢竟在制度下的行為人會在思想中對違反制度的成本、效益進行計算,并比較放棄違法行為所帶來的益處,以此來決定自身是否違反制度。眾多的實證研究也證實刑罰的設置使犯罪率降低的事實[5](P397-399)。

威懾理論為碳排放權交易管理的履約懲罰制度提供了最基礎的理論。之后,邊沁完善了貝卡利亞的簡單計算模型,認為懲罰“最廣泛、最明確的目的是在可能和值得的范圍內防止所有罪過,不論它們是什么”[6](P224)。邊沁還論述了懲罰的成本問題,即“不管要加以防止的損害是什么,以盡可能小的代價防止”。基于該理論,在進行懲罰時還需要考慮成本和收益問題,應當構建一個富有經濟性和效益性的懲罰制度。

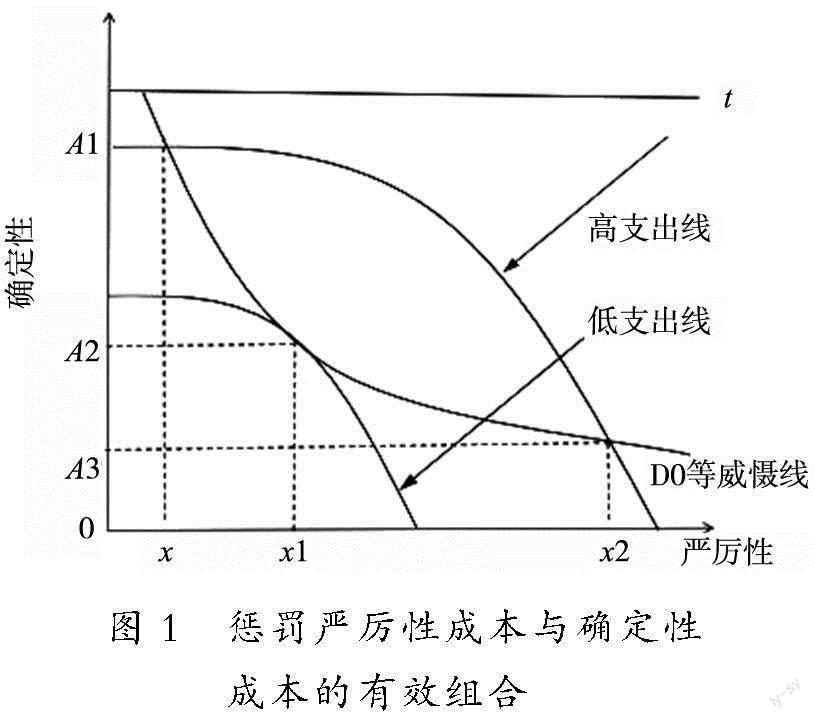

因此,根據威懾理論,在碳排放權交易管理的履約懲罰制度下,控排主體將通過分析履約懲罰制度的懲罰方式、范圍和成本等,理性地判斷最終是否違反碳排放交易權制度。因此,立法者應對懲罰制度的嚴厲性及確定性進行有效組合(如圖1所示),以達到最優威懾效果,抑制控排企業的違法行為。

根據圖1,“D0等威懾線”代表著同一條曲線的任何一個點的[WTBX]x值和y值的乘積都相等,即威懾作用相同。為了讓碳排放權交易管理履約懲罰制度能達到圖1的D0等威懾線的目標,在懲罰的嚴厲性和確定性的組合低于(x1,A2)時,無法達到碳排放交易管理履約懲罰的威懾效能,而懲罰的嚴厲性和確定性的組合位于(x,A1)與(x1,A2)這兩點時都可達到威懾目的,在低支出線與D0等威懾線相切時,威懾效能最佳。雖然(x,A1)也能達到同樣的威懾效果,但因高支出成本,導致碳排放權交易管理履約懲罰制度未能達到制度的經濟性目標。因此,在進行碳排放權交易管理履約懲罰嚴厲性和確定性的組合時,要達到威懾性和經濟性的雙重目的。比如,為履約制度能達到預設目的,需要高威懾性的目的時,可以采取高懲罰的嚴厲性和低確定性的組合模式。即提高懲罰嚴厲成本(罰款)時,降低碳履約環節的其他成本,譬如進行監測、報告與核證等環節時,不斷地壓縮成本,以此獲得高威懾性,但成本是最低狀態。

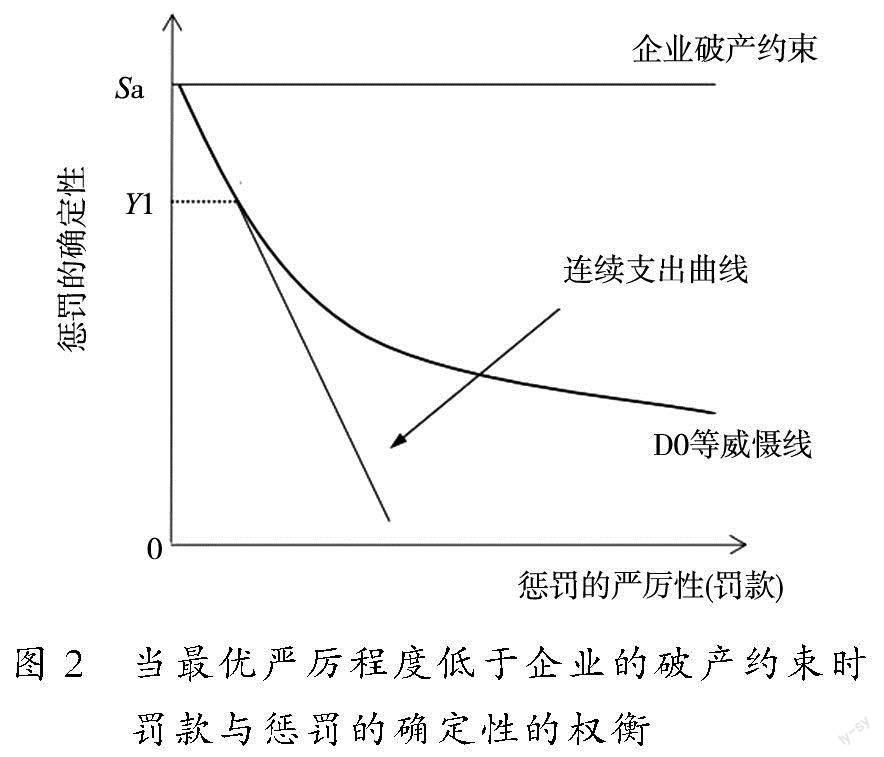

在懲罰的嚴厲性成本不高時,可以采取其他的懲罰確定性來共同組合。組合后的狀態如圖2所示,即提出其他的懲罰措施來完善懲罰的確定性,例如建立企業信用制度、雙罰制度等,在支出線與威懾線相交處,威懾效能最大,即在一定成本下,國家僅通過罰金就可實現最大的威懾效應。⑦

(二)成本收益理論

經濟分析是最有說服力的工具,它能對各種各樣的人類行為作出一種統一的解釋[7](P4)。在參與碳中和的控排企業都趨于是理性經濟人的假設下,控排企業可以被認為是理性、自私且自利的,其經營行為都是為了攫取高回報率,實現利益最大化,因此可以使用經濟分析的模式分析企業的行為。在“成本-收益”理論的分析范式下,控排企業只有在考慮自身行為的預期收益是否大于付出成本時,才會在履約與違約中進行選擇。該抉擇行為在制度上體現為行為人能認識到“犯罪成本大于犯罪收益”的結果,就可產生預防違法的效果,能夠推動碳中和、碳達峰的目標實現。

但成本與收益之間的關系是動態的,因此,控排企業不會單純地認為只要行為的收益大于成本,行為就屬于理性的,還會考慮控排履約或違約行為的成功率,即行為達到預期目標的概率。當企業選擇的違約或履約行為成功率>成本/收益,控排企業傾向于進行該行為;當企業選擇的違約或履約行為成功率<成本/收益,控排企業傾向于放棄該行為。

如,[WTBX]控排企業進行配額違約時的總成本為C,包括直接成本C1、機會成本C2、懲罰成本C3(C=C1+C2+C3)。控排企業因配額違約的總體收益為[WTBX]R,R是指行為人進行配額違約后預期能得到的物質性收益R1與非物質性收益R2的總和(R= R1+R2)。

“行為的成功率”可理解為成功違約而不被懲罰或只被輕微處罰的概率,在只討論行為被發現立案做出罰款的情況下,可以用 1-p(0<p<1)來表示配額等違約行為的成功率(p為行政機關處罰率)。行為的總體收益R越高,總體成本C越低,成功率1-p越高,即當1-p>C/R,則控排企業會選擇該行為。反之,控排企業選擇該行為的概率就越低。

控排義務是長期任務,需要跨越幾十年的履約周期。在重復選擇是否違約的行為時,控排企業需要考慮邊際成本和邊際收益的關系。假設違約行為的邊際成本為MC,即控排企業重新做出決策時所需耗費的成本。而行為的總成本[WTBX]C是每次行為的邊際成本MC的總和,表達式為C=MC1+MC2+…+MCn。

假設犯罪的邊際收益MR,即控排企業在進行多次、重復選擇某一行為的過程中,完成一次新的行為所獲得的收益。犯罪的總體收益[WTBX]R是每一起犯罪的邊際收益 MR的總和,即R=MR1+MR2+…+MRn。只要控排企業的行為邊際收益大于邊際成本,即MR>MC,控排企業就會傾向于繼續違約。在該種條件下,碳中和、碳達峰的目標將會因控排企業不遵守配額規則而無法實現。

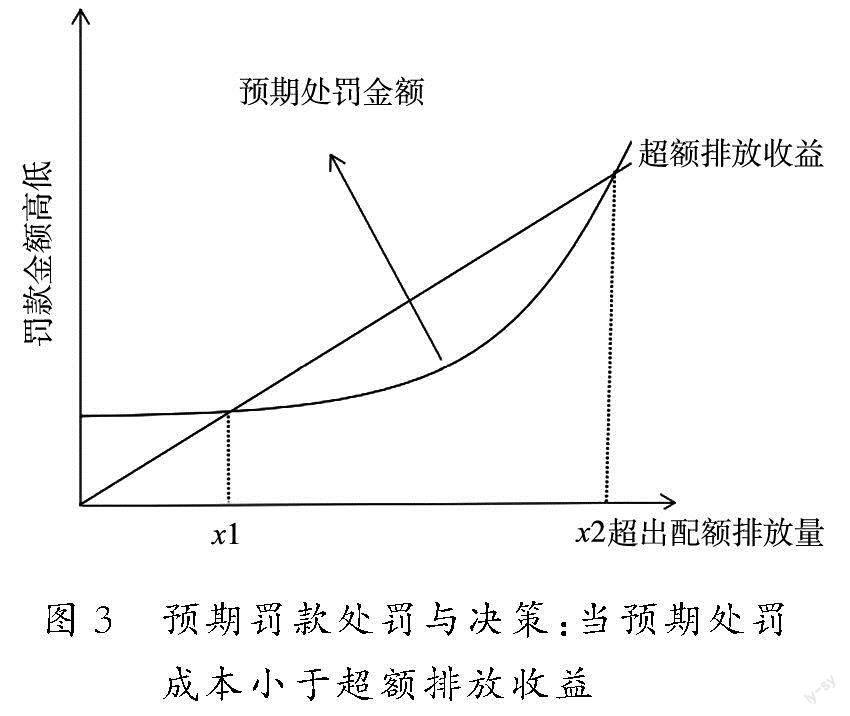

在配額違約的行為過程中,控排企業會獲得產品生產量高、減碳排放投入成本低等直接經濟利潤。碳排放交易管理違約懲罰制度中,如果罰款設定較低,基于理性經濟人的考量,在獲取高額的邊際成本誘惑下,控排企業會繼續選擇配額違約的行為。因此,基于成本收益理論的分析(如圖3所示),我國現行的碳排放權交易管理的履約懲罰制度并未有效促使控排企業在超額排放的高預期收益與履約之間做出最利于碳中和、碳達峰目標實現的選擇,需要做出調整。

三、碳排放權交易管理的履約懲罰制度的關鍵問題

從威懾理論、成本收益理論模型分析碳排放交易管理的違約懲罰制度后可知:碳排放權交易管理的履約懲罰制度無法讓處于理性經濟人假設下的企業放棄配額違約的犯意,是因為配額違約的成本遠低于獲益的成本,故懲罰制度無法發揮出威懾效能。因此,需在宏觀上對碳排放權履約懲罰制度進行完善,重新定位行政罰款功能,并明晰設定行政罰款數額的原則,才能科學合理地在微觀層面上提出碳排放權交易管理的履約懲罰制度的具體完善路徑。

(一)行政罰款的功能定位

完善碳排放交易管理的履約懲罰制度,需突破履約懲罰制度的傳統觀點。在功能主義視角下,政府通過規制實現能動性目標。在實現碳中和碳達峰目標過程中,立法者通過設置行政處罰,促進控排企業全面履行控排義務。碳排放交易管理的行政罰款具有救濟、威懾、預防、制裁等功能。但與傳統觀點⑧不同,行政處罰的根本功能不是救濟和制裁,而是威懾和預防。進入風險社會后,“保護自由的那些制裁性手段對于已經出現的損害只能提供并不充分的彌補,或根本提供不了任何彌補。”[8](P125)因此,在碳排放交易管理的履約懲罰制度中應當對行政罰款的威懾、預防功能進行重新定位,將其定位于積極的威懾主義。通過積極的威懾,促使行政罰款發揮一般威懾功能和特殊的威懾功能。一般威懾功能,即通過懲處在碳排放交易管理中違約的個體,威懾、嚇退潛在的違約主體,讓更多具有控排義務的主體全面履約。特殊的威懾功能,即通過懲處在碳排放交易管理中違約的個體,威懾該個體在將來的碳排放交易管理中選擇全面履約。碳排放權交易管理的違約行為中,行政罰款的相對人為控排企業,其威懾預防功能主要在于經濟上的鉗制,但現行制度的鉗制效果并未促使控排企業完全履約。

綜上所述,現行《碳排放權交易管理辦法(試行)》存在以下三方面的問題:第一,罰款規則缺少配套的制度銜接。第二,罰款的數額遠低于違法所帶來的利益。美國《民事處罰總政策》指出,如果“允許違法者從違法中受益,是將守法者置于競爭的不利地位,而構成對他們的懲罰”,有的企業會冒著違法的風險,越過制度的門檻,選擇違法的行為。第三,只考慮了企業的獨立人格,沒有從整體上考慮法定代表人在決策時對碳排放交易管理履約行為的影響和應承擔的法律責任,以上原因造成碳排放權交易管理的履約懲罰威懾力不斷降低。

可以從以下方面對履約懲罰制度的行政罰款的威懾功能定位進行補強:第一,在履約懲罰制度中,設置政府扶持、補助的配套制度。第二,基于“禁止任何人從違法中獲益”的法理,對碳排放交易管理的罰款應足以追繳控排企業由違法行為所獲之不法利益,即應該確保違法成本大于依法履約成本,且罰款比違法所得要高。第三,在履約懲罰制度中,基于過錯原則和刺破公司面紗的理論,可以有限的適用雙罰制度。⑨

(二)確定行政罰款數額的原則

現行碳排放權交易管理的立法中,碳排放履約懲罰制度確定行政罰款數額方面存在如下問題:其一,罰款數額恒定,未規定動態調整原則。其二,行政罰款的數額遠低于違反法律法規所帶來的收益。其三,罰款數額的計算方式缺乏科學性,且由于罰款數額幅度較大,行政主體的自由裁量權過大,易造成權力尋租。因此,在確定罰款數額時,應當在過罰相當原則的基礎上,補強以下原則。

第一,動態調整行政罰款數額原則。碳排放權交易管理的罰款威懾效果存在“戈森第一法則效應”⑩。隨著全球通貨膨脹率逐漸走高,如果行政罰款數額恒定不變,意味著違約的行政罰款成本不斷貶值。基于經濟人假設,如果罰款恒定不變,控排企業可能會繼續違約行為。

第二,罰款數額大于違約行為收益的原則。違約行為的收益包括兩部分:一部分是控排企業未履行碳配額約定所節約的成本,另一部分是因未履行控排配額約定的義務所帶來的額外收益[9](P152-160)。行政罰款的數額應當包括控排企業因違約行為獲取的收益。

第三,科學合理的裁量基準原則。根據《碳排放權交易管理辦法(試行)》和各省關于罰款數額相關規定,存在未規定罰款數額計算方式的情形。“法律終止之處,乃是自由裁量權發軔之地。”[10](P10)而“一切有權力的人都容易濫用權力,有權力的人只有遇到界限時才會停止濫用”[11](P154)。在執法時,執法行為易產生權力尋租,執法沒有裁量依據也是違約行為成本低的原因之一。因此,在確定碳排放權交易管理的罰款數額時,需在執法中建立科學合理的裁量基準原則進行補強。該舉措在執法實踐中早已存在,例如,環保部門曾頒布的《主要環境違法行為行政處罰自由裁量權細化參考指南》就提供了細致的裁量基準,使得自由裁量權擁有參考和限定,防止行政機關選擇性執法導致懲罰制度的不公平性,減少了執法的不確定性,維護了行政罰款的目的。

四、碳排放權交易管理的懲罰制度完善路徑

(一)建立行政罰款的銜接制度,提高違約成本

解決行政罰款的數額遠低于違反法律法規獲取的效益問題,可采用組合式的懲罰方式:第一,控排企業出現配額違約等行為后,可以從下一履約周期中扣除碳配額,并處以合理數額的行政罰款。第二,建立銜接制度。根據控排企業的違約情節、違約記錄、繳納罰款等綜合因素對控排企業予以信用評價,納入企業信用的評價系統,并將信用結果予以公示。該信用結果與控排企業能否獲得政府在專項經濟上的扶持、補助、獎勵申報等政策直接相關[12](P35-42)。第三,某一履約期間內,若控排企業仍然存在違約行為,則對其進行業務約束,停止該企業高碳排放量項目的生產,要求企業整改產業生產環節,并限制企業參與政府采購、業務招標投標、公司資質認定等。上述措施提高了控排企業的違法成本,且能夠在較長時間內對控排企業的生產經營活動造成影響,促使控排企業選擇遵守碳排放權交易管理的制度。

(二)合理設計“倍率數距+數值保底”罰款數額,施行雙罰制

由我國的碳排放權交易管理的罰款方式(見表1)來看,“倍率數距+數值保底”是一種常見的方式,但懲罰制度中并沒有梯度懲罰以及體現罰款數值科學性的內容,因此需要合理設計“倍率數距+數值保底”的罰款數額。科學的罰款數額應當包括可以消除侵權行為的預期凈利潤,所以需要引入概括式的罰款規定。通過考量控排企業年度生產經營凈利潤、減排設備運行成本、違約超額排放的碳量等因素,計算出控排企業違約排放所獲得的凈利潤。如果凈利潤較高,相應的罰款數額也應當高,反之則低。若無法計算出準確結果,可以以同行業的凈利潤為參考。在設計倍率數距時,可以設計封頂倍率,但該封頂倍率不應當成為行政罰款的唯一選項,而應當與碳交易市場的碳配額價格一起構成行政罰款的選項。在碳交易市場的初期,由于市場活躍程度一般,碳排放配額的價格較低。若此時以市場的碳排放配額的價格作為行政罰款的數額,將會直接導致違法成本大大降低。因此,行政罰款可以設計封頂倍率和碳排放配額的價格并行,二者相比,以最高罰款數額作為處罰的數額,可以有效解決違法成本降低問題。除此之外,還需設計具有梯度的罰款額度,每一梯度都有相對應的裁量規范,防止裁量權過大,并對雖有違法行為但彌補態度較好且在過去的履約周期內表現良好的控排企業予以減輕處罰,反之則加重處罰,可以有效促使控排企業做出履約的行為選擇。另外,對于罰款貶值導致威懾力減弱的問題,可在一定期間內,運用已公開的消費價格指數對罰款數額予以調整[13](P22-38)。

《水污染防治法》中關于行政罰款“雙罰制”的規范,為碳排放權交易管理的懲罰制度完善提供了法律規范的有效參考。紫金礦業集團股份有限公司董事長陳景河和常務副總裁兼紫金山金銅礦礦長鄒來昌被罰一案B11,又為碳排放權交易管理的懲罰制度提供了實踐參考。在碳排放權交易管理的懲罰制度中,施行雙罰制可有效避免控排企業違反碳排放權交易管理,從控排企業內部管理人員內部形成阻力,以此防止違約行為的發生。對控排企業單一的罰款決定容易陷入違法成本低的泥潭中,無法體現出行政罰款的非難性。有條件地對做出違法決策的領導人員施以罰款,也符合組織抑制的理念[14](P127-142)。雙罰制的依據來源于公司法的“人格否認制度”,法人組織并不能決定是否選擇違法,其做出違法行為主要是因為成員的意思決定,但又與“人格否認制度”存在差異,其懲罰對象并不是股東,而是法定代表人或主要領導;保護的利益也并非債權人的利益,而是碳中和的環境公共利益。雙罰制是一種例外情形,具有嚴格的適用條件。遵循一事不再罰原則和比例原則,可以重點適用于國有企業,而對于其他營利性法人,對企業的罰款已經在一定程度上減少了法定代表人和主要負責人的利益,應謹慎適用[15](P163-172)。通過設置雙罰制,可以對行政罰款的威懾能力進行有效補強。

(三)威懾與激勵制度并行

“激勵必須面向未來,已發生的事故,其損失屬于沉沒成本,相對于未來無窮多個潛在事故的損失總額,當下的事故損失再大,在比例上也會趨近于零。”[16](P1-25)碳排放權交易管理懲罰制度的目標不是重罰主義,而是最優威懾主義,從負面來激勵控排企業履約。因此,在懲罰制度之外,還應構建正向的激勵制度。對完全履約、積極承擔減少碳排放義務的企業予以正面激勵,建立優秀企業名單目錄,在專項經濟的扶持、補助、獎勵申報、參與政府采購、業務招標投標、公司資質認定予以優待。如果是國有企業,則可以納入績效考評體系,對在履約周期中表現優秀的企業予以物質獎勵、精神獎勵,以此從正面增加違法的成本,影響控排企業在違法與不違法過程中的經濟考量,也防止威懾主義與獎勵之間的失衡,共同構筑一個較為完善的獎懲制度體系,增強懲罰體系的規制效果。

五、結論

法律的權威, 從來不是對“惡”的約束和禁止, 而是對“善”的保護與倡導[17](P85-93)。完善碳排放權交易管理的懲罰制度, 目的并非僅僅懲罰為“惡”的控排企業, 而更多的是培養和引導具有控排義務的企業向著碳中和、碳達峰的目標前行,以此不斷促成可持續發展目標的實現。威懾理論和成本收益理論為完善碳排放權交易管理的懲罰制度提供了理論基礎。碳排放權交易管理的懲罰制度需要正確定位履約懲罰制度在行政罰款的功能,合理確定行政罰款數額,具體來說:建立行政罰款的銜接制度,提高違約成本;合理設計“倍率數距+數值保底”罰款數額,施行雙罰制;威懾與激勵制度應并行。

注? 釋:

①2021年1月6日《證券日報》發布,蘇州市生態環境局于1月3日披露,蘇州市生態環境綜合行政執法局1月1日在對張家港某公司開展節日生態環境安全檢查時,發現該公司未按時足額清繳2019—2020年度碳排放配額。

②伊環罰字〔2022〕2號、伊環罰字〔2022〕3號。

③即國家與國家之間的國際碳排放責任與義務的承擔,中央對地方政府的碳排放任務的下發,地方與企業之間碳排放的執行,企業與企業之間碳排放交易權的交易履行。

④《碳排放權交易管理辦法(試行)》第三十九條至第四十一條對配額違約的處罰內容為:兩萬至三萬元罰款以及核減下一年碳排放配額。并未規定銜接的處罰制度。

⑤即為實現制度的目標,讓每一個人都處于約束之中,并建立在每個人相信其他人也會受到相同約束的基礎之上。

⑥指善意維系長期交往、自我克制。

⑦[WTBX]Y1位于Sa之下,說明企業付得起罰款。

⑧翟玉成、韓德培等人的傳統觀點認為,罰款直接的目的在于對違法者施以懲罰性制裁,而不在于威懾。

⑨單罰制和雙罰制主要用于單位犯罪中,在刑法理論上,刑法對于單位犯罪主要采取雙罰制,而在行政法理論和實踐中,均是單罰制為原則,雙罰制為例外。目前我國雙罰制主要適用于生態環保、食品藥品、公共安全、金融監管等領域,大部分行政執法領域對單位違法仍以單罰制為基本的處罰方式。

⑩“戈森第一法則”是以德國經濟學家戈森命名的邊際效用價值,其內容就是欲望與享受的相互關系及變化規律,運用在碳排放權交易管理罰款的威懾效果中,是指威懾效果隨處罰的增加而遞減。

112010年的紫金礦業污染案中,福建省環境保護廳依照《水污染防治法》第八十三條之規定,分別對紫金礦業集團股份有限公司董事長陳景河和紫金礦業集團股份有限公司常務副總裁兼紫金山金銅礦礦長鄒來昌罰款70.5997萬元和44.9768萬元,從而成為公開報道的適用環保行政罰款“雙罰制”的第一案。

參考文獻:

[1]新華社. 國際能源署:2020年全球與能源相關的二氧化碳排放量驟降[EB/OL].http://world.people.com.cn/n1/2021/0303/c1002-32041011.html,2022-08-17.

[2]舟丹.全國碳市場基本框架初步建立 價格發現機制作用初顯[J].中外能源,2022(3).

[3][英]霍布斯.利維坦[M].黎思復,黎廷弼,譯.北京:商務印書館,1986.

[4]Kenneth J. Arrow:Methodological Individualism and Social Knowledge[J]. American Economic Review,1994(2).

[5][美]羅伯特·考特,托馬斯·尤倫.法和經濟學[M].史晉川,等,譯,上海:上海財經大學出版社,2002.

[6][英]邊沁.道德與立法原理導論[M].北京:商務印書館,2000.

[7][美]貝克爾.人類行為的經濟學分析[M].王業守,陳琪,譯.上海:格致出版社,上海三聯書店,上海人民出版社,2015.

[8][德]迪特爾·格林.憲法視野下的預防問題[M].劉剛,譯.北京:法律出版社,2012.

[9]徐以祥,梁忠.論環境罰款數額的確定[J].法學評論,2014(6).

[10]王錫鋅. 自由裁量與行政正義——閱讀戴維斯《自由裁量的正義》[J]. 中外法學, 2002(1).

[11]孟德斯鳩.論法的精神[M].北京:商務印書出版社,1961.

[12]史學瀛,楊博文.控排企業碳交易未達履約目標的罰則設定[J].中國人口·資源與環境,2018(4).

[13]譚冰霖.行政罰款設定的威懾邏輯及其體系化[J].環球法律評論,2021(2).

[14]譚冰霖.單位行政違法雙罰制的規范建構[J].法學,2020(8).

[15]吳衛星.我國環保立法行政罰款制度之發展與反思——以新《固體廢物污染環境防治法》為例的分析[J].法學評論,2021(3).

[16]桑本謙.“法律人思維”是怎樣形成的——一個生態競爭的視角[J].法律和社會科學,2014(1).

[17]江國華,張彬.檢察機關提起民事公益訴訟的現實困境與完善路徑[J].河南財經政法大學學報,2017(4).

猜你喜歡

雜文月刊(2020年12期)2020-04-01 20:36:05

小讀者(2020年2期)2020-03-12 10:34:06

閱讀(快樂英語高年級)(2019年11期)2019-09-10 07:22:44

趣味(語文)(2018年1期)2018-05-25 03:09:58

刑法論叢(2018年1期)2018-02-16 08:07:10

文學少年(有聲彩繪)(2016年8期)2016-02-28 17:51:28

學苑創造·A版(2015年6期)2015-07-01 09:00:12

語文世界(小學版)(2009年10期)2009-12-14 09:06:56

英語學習(2007年8期)2007-12-31 00:00:00

時文博覽(2007年9期)2007-12-31 00:00:00