中國審計制度史研究省思

2023-10-09 18:36:35王遂昆孟源魯清仿

會計之友 2023年19期

王遂昆 孟源 魯清仿

【摘 要】 文章采用文獻分析法,挑選代表性文獻加以評述,提出已有研究的成就和不足,并指明未來研究的著力方向。研究發現:已有文獻大多采用傳統制度史的研究模式,注重對審計機構與審計制度進行“復原”和“靜態”描述,較少關注審計制度的具體運行過程和實施效果。提出如下解決對策:加大審計史料搜集、整理與研究的力度,重視對審計機構、審計制度與制度運行的整合研究,尤其要加強對審計制度實際運行過程和運行效果的研究,以揭示影響審計制度有效運行的深層原因,更好地為新時期審計制度化建設提供借鑒。

【關鍵詞】 審計監督; 審計制度; 國家審計; 審計史

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)19-0146-06

一、引言

審計監督是國家政治制度和治理體系的重要組成部分,其效能的發揮對維系社會經濟正常運行和反腐肅貪有著重要意義。審計制度史研究主要包括三方面內容:一是審計體制與機構的演變,二是審計制度的變革,三是審計機構運行和審計制度的執行情況。制度史存在靜態和動態兩種研究模式,傳統上審計制度史研究主要注重對審計體制與機構、審計制度進行“復原”和“靜態”描述。制度的形成及運行本身是一動態的歷史過程,制度會在現實運行中為適應實際情況而有所變更,只有研究制度的實際運行,才能更貼近歷史實情,真正把制度史做活。審計制度史研究應將審計制度的創設、變遷與制度的運作有機整合起來進行考量,其重心應是審計制度運作過程和運行實效研究,這樣才能夠清晰地揭示審計制度的時代特征,有利于深刻認識和客觀評判審計監督在國家治理中的作用,也才能夠“以史為鑒”提出建設性的政策建議,否則會變得空洞抽象。

審計制度史研究具有重要的學術價值和現實意義。自20世紀80年代以來,中國審計制度史研究成績斐然,對歷代審計機構與管理體制、審計制度演變的史實考察與厘定已經取得了豐碩成果,為新時代傳承和弘揚中華優秀審計制度文化提供了基石,也為審計制度建設現代化提供了人文睿智和歷史資源。已有文獻主要集中于審計史、會計史、監察史和財政史等領域,研究內容主要涉及審計管理體制、審計機構、審計職官管理制度、審計政策法令等方面。目前學界鮮有專文對中國審計制度演變進行較為系統的總結和反思,這不利于審計史學科的全面發展,也不利于審計制度史研究的深化與創新。本文主要采用文獻分析的研究方法,挑選代表性文獻加以梳理和評述,據此提出已有研究的成就和不足,并指明未來研究的著力方向,以期推進中國審計制度史研究進一步走向深入。

二、與中國審計制度史研究相關的學術積累

制度史研究一直是中國審計史研究的重要議題。在學界同仁的共同努力下,中國審計制度史研究取得了令人矚目的成就,其中比較有影響的研究成果大致是在以下三種學術脈絡中進行的。

(一)與審計制度體系相關的研究

審計制度是一個整體或體系,它是由多個部分有機構成的。此類研究采用通史或斷代史體例進行考證和梳理,研究內容涉及審計機構與管理體制、審計政策法令和具體審計活動等多個方面,能夠對中國審計制度演化的總體認知發揮重要作用。

1.通史類代表性著述

通史類著述內容系統全面,最能反映某一學科的發展狀況和水平。此類研究成果主要有方寶璋的《中國審計史稿》以及李金華的三卷本《中國審計史》,這兩部論著在時間斷限上涵蓋了古代、近代與現代社會審計監督產生、發展的各個歷史時期,主要貢獻在于以整體性視野作為研究取向,以完備而準確的史料為依據,對中央及地方審計機構、審計職官設置、審計法制和典型審計活動等進行了全面、深入的考證與梳理,為進一步探究審計制度的具體運作奠定了扎實可信的研究基礎。此外,趙友良的《中國古代會計審計史》和《中國近代會計審計史》、肖清益和譚建立的《中國審計史綱要》等論著,雖然內容稍顯簡略,但其中的許多觀點值得參考和借鑒。

2.斷代史類代表性著述

與通史類著述相比,此類研究的時間段限相對較短,主要集中于隋唐、兩宋和革命根據地等時期。第一,在隋唐審計制度研究方面,李錦繡的《隋唐審計史略》以傳世文獻和考古文獻中的史料為據,探討了隋唐時期中央和地方審計機構的構成及運轉,對唐代比部審計體制、審計法制等情況進行了詳細考證,較為全面地展示了隋唐審計制度的演變軌跡。第二,在兩宋審計制度研究方面,方寶璋[ 1 ]詳細考察了宋代專職審計機構和審計專業技術官吏,并對宋代審計制度的成就和局限進行了客觀評價。第三,在革命根據地審計制度研究方面,張希坡和黃東海[ 2 ]探討了中央革命根據地審計制度產生的原因和演進的歷程、審計機構的建立和施政概要、審計條例和巡回審計等,客觀總結了中央革命根據地審計制度建設的歷史經驗。第四,在中華人民共和國審計制度研究方面,汪德華等[ 3 ]以審計機構與管理體制、審計職能為主線,分三個階段考察了中國共產黨領導的國家審計的百年發展歷程和若干經驗啟示。方寶璋和何瑞鏵[ 4 ]梳理了新中國成立初期的審計機構、審計法規和審計工作成果,客觀總結了中國特色社會主義審計制度的發展規律。

(二)與審計制度體系構成要素相關的研究

已有審計制度史研究的文獻主要集中于這一領域。此類研究的關注點主要集中于審計制度體系的構成要素,研究內容分別涉及審計機構、審計職官管理制度、審計法律制度等議題。

1.研究古代審計制度體系構成要素的著述

此類文獻研究的內容主要涉及古代社會的審計法制、審計機構和審計職官管理制度等方面。第一,關于古代審計法律制度,肖建新[ 5 ]認為中國古代有大量的審計方法、審計手段、審計程序等方面的法律規定,主要用來規制財政財務收支和錢物出納審計,以及官吏考課的績效審計。黃文德和方寶璋[ 6 ]梳理了《慶元條法事類》等文獻中的審計法制史料,認為中國古代審計立法在保證審計監督的規范性、肅清吏治等方面發揮了應有的作用。第二,關于古代審計職官管理制度,朱靈通等[ 7 ]從品德、業績、紀律約束和獎懲等方面對古代審計人員管理制度進行了分析,認為重視審計隊伍建設、保證審計工作獨立性、完善審計人員獎懲機制等措施有利于提高當代國家審計人員的管理水平。第三,關于古代審計機構,方寶璋[ 8 ]認為古代比部審計具有司法監督的性質,其演變的根源在于封建君主專制和相應政體的制約。

2.研究唐代審計制度體系構成要素的著述

此類文獻研究的內容主要集中于唐代比部職掌演變及財務勾檢制度。第一,在唐代比部審計研究方面,李志剛[ 9 ]認為唐代前中期比部主掌全國財務勾檢,實為政府審計系統的中央領導機構,隨著唐末中央集權的沒落和職官制度發生變化,比部的勾檢職能逐漸削弱。夏寒等[ 10 ]認為唐前期較為完善的預算制度、內部審計制度、財物管理部門的內控制度、御史監察制度和官員考課制度為比部審計創造了良好的制度環境,比部審計效能的發揮有賴于上述各項制度的密切配合。第二,在唐代財務勾檢制度研究方面,王永興的《唐勾檢制研究》依據史籍和敦煌吐魯番文書中有關唐代勾檢活動的記載,全面考察了唐代財務勾檢制度及其實行情況,填補了財務勾檢制度領域研究的空白。

3.研究宋代審計制度體系構成要素的著述

研究議題主要集中于宋代審計法制、審計機構與管理體制等領域。第一,關于宋代審計機構與管理體制,方寶璋[ 11 ]系統闡釋了兩宋中央與地方審計機構及其事權的演變,對宋代三部勾院、諸軍諸司專勾司、諸軍諸司審計司等審計機構的名稱、設置時間和基本事任進行了考證和梳理,使學界對宋代三司和戶部屬司的審計職能有了較系統的認識。汪圣鐸[ 12 ]利用新發現史料進一步深化了對宋代地方(路、州、縣)審計機構及其活動的認識,并對宋代地方審計機構之間的關系進行了梳理。第二,關于宋代審計法制和事前審計制度,肖建新[ 13 ]認為雖然宋代審計法制從形式和體例上看顯得粗糙和簡陋,但就其規制對象、內容和法律效能而言,基本能夠滿足賦稅審計的需要。李永卉[ 14 ]以《慶元條法事類》《宋會要輯稿》等文獻中的審計史料為依據,從明確規定審計時效、采取賬簿審計的方法和審計官吏的連帶責任三方面考察了宋代的事前審計制度。

4.研究民國審計制度體系構成要素的著述

民國審計制度研究是學界關注的熱點。已有文獻主要關注的是審計機構和審計制度,如劉鼎銘《民國時期的中央審計機關與審計制度述論》、史全生《略論民國審計制度的建立與發展》等。近年來,學界開始關注審計人員管理制度、事前審計制度、審計獨立性等議題。第一,在審計人員管理制度研究方面,何瑞鏵等[ 15 ]應用審計獨立性和委托代理等理論,考察了民國時期的政府審計人員準入制度、培訓制度和考核制度等管理制度。第二,在事前審計制度研究方面,夏寒[ 16 ]探討了推動民國事前審計制度實施和發展的制度環境,以及該制度實施后所取得的實際效用。第三,在審計獨立性研究方面,程乃勝和張夢婷[ 17 ]認為南京國民政府在立法層面對政府審計的獨立性進行了規范和保護,在“監審合一”框架內形成了較完備的政府審計獨立制度,但這種獨立性并未真正實現。第四,在審計制度體系構建研究方面,肖高華[ 18 ]認為民國時期并沒有真正構建一套現代意義上的地方審計體系,原因在于當時的地方審計制度體系存在諸多缺陷,如地方審計附屬于行政或立法機關之下、地方審計機關設置不全、缺乏專業審計人才隊伍等。

5.研究新民主主義革命時期審計制度體系構成要素的著述

新民主主義革命時期的紅色審計制度也是目前學界關注的熱點,研究議題主要集中于審計機構、審計立法等領域。第一,在審計機構及審計人員研究方面,夏寒和柳穎[ 19 ]通過梳理革命根據地審計機構領導人的職務和級別、工作經驗背景等個體特征,探討了當時黨政軍領導兼任審計機構領導人的歷史作用。第二,在審計法制研究方面,張希坡[ 20 ]分析了革命根據地的審計立法及其基本經驗,認為為了確保審計監督權的有效實施,必須明確規定審計機關的組織體制和職權,制定比較詳細完備的審計法規及其實施細則,明確規定審計工作的具體制度和工作程序。第三,在審計制度動因研究方面,劉譽澤[ 21 ]考察了中國共產黨早期(1921—1927年)探索建立審計制度的動因,從審計目標定位、運行機制等方面探討了該時期黨領導下的審計制度探索所積累的規律性認識和歷史經驗。

(三)監察史、財政史等領域與審計制度相關的研究

審計監督與監察、財政監督等制度多有關聯。已有文獻主要以監察、財政監督等領域的問題為基礎,多自其他專題研究論及審計監督問題,通過探討審計制度在其中所發揮的作用展開研究。由于涉及跨學科研究,部分文獻能給人以通透深入和耳目一新的感覺。

1.監察史領域與審計制度相關的著述

研究內容主要涉及唐代財務勾檢制度、元代肅政廉訪司刷卷制度、明清御史刷卷制度、國民政府的監審合一體制等論題。第一,關于國民政府的監審合一體制,李相森[ 22 ]認為國民政府時期監審合一體制在保障審計獨立及權威、提升監察效果等方面有其獨特的優勢。第二,關于明清御史刷卷制度,方琢[ 23 ]對明代御史刷卷制度的內容、運作程序等進行了系統研究,并以明代鹽政刷卷和光祿寺刷卷兩個典型案例分析了御史刷卷制度對財政收支的監控作用。劉志松和王兆輝[ 24 ]探討了清代“照刷文卷”的律例體系和制度設置,剖析了作為被監察對象的各衙門規避刷卷的現象和原因。第三,關于元代肅政廉訪司刷卷制度,孫繼民[ 25 ]利用黑水城文獻中的史料,探討了元代肅政廉訪司刷卷工作的流程,深化了對元代文卷照刷制度的認識。此外,胡智強和王昌鴻《百年黨史視域下監察與審計關系變遷與啟示》、邢維全《從考課到經濟責任審計:歷史進程與演化邏輯》、方寶璋《論中國古代監審一體制度的演變和特點》等論述中也涉及一些審計制度方面的內容。

2.財政史領域與審計制度相關的著述

審計監督是開展財政財務監督的重要抓手,此類文獻的研究內容主要涉及對財政財務收支的審計監督。首先,在古代財政財務收支審計制度方面,吳方基[ 26 ]對秦代縣級財務監督機制及其日常運作進行了考證,認為秦代已經建立了較為完備的財務監督法律,監督財務收支運營、考校財務記賬等財務監督的方式也較為全面,這有力地防范了官吏貪污與政府資財流失。郝繼偉[ 27 ]認為唐前期勾檢制的實施促進了財政工作高效運轉,唐后期勾檢制的失效使得虛掛簿書的情況顯著增多,宋代利用審計監督等多種手段使中央對地方的財政控制達到了前所未有的程度。張亦冰[ 28 ]探討了北宋三司“簿書期會”的運作機制,認為其既是三司履行政府財務審計監督職能的主要途徑,也是三司“總國計”職責得以實現的基礎與保障。其次,在近現代財政財務收支審計制度方面,武乾[ 29 ]探討了南京國民政府主計制度與聯綜組織系統的形成原因,以及政府會計制度和審計制度等微觀財政監督制度缺失的后果,認為審計監督是政府財政監督制度體系不可或缺的組成部分。

三、已有研究的成就和不足

總體上看,既往研究對審計制度史給予了應有的關注,研究視角不斷拓展,研究問題不斷深入,研究成果也較為豐碩,但仍存在一些不足,為今后的研究留下了進一步拓展的空間。

(一)已有研究的成就

1.對審計史料進行了初步整理與研究

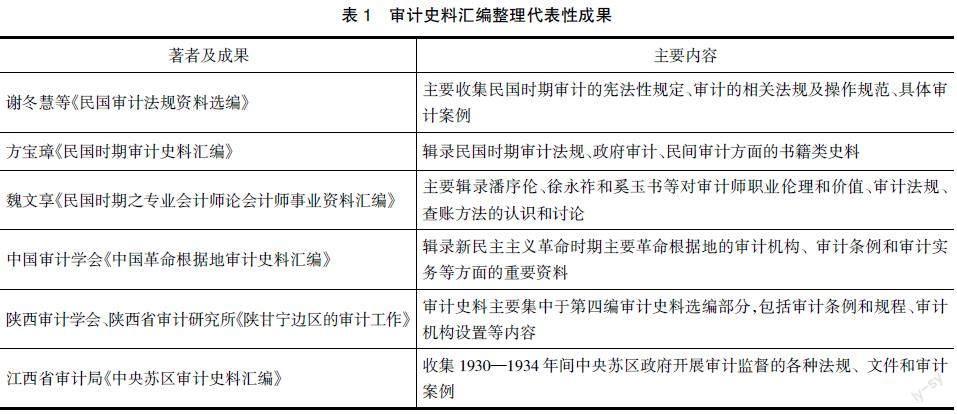

史料是歷史研究的基礎和前提,史學研究成果在很大程度上取決于史料的價值及其豐富性,以及貼近史料的解讀。目前,學界對正史、通典、會要、會典等傳世文獻及漢晉簡牘、敦煌吐魯番文書等考古文獻中審計史料的挖掘和利用已較為充分,對審計史料的整理也取得了一定的成績,部分近現代檔案文獻中的審計史料已經得到搜集整理并且結集出版(詳見表1),這為進一步深化中國審計制度史研究奠定了較為堅實的史料基礎。

2.較為完整地揭示了中國審計制度演進的基本脈絡

闡明制度的淵源與流變,是審計制度史研究的重要目標。已有文獻主要立足于宏觀視野展開探討,以審計機構與管理體制、審計法律制度研究為中心,對歷代審計機構設置、審計職官定位、審計職權范圍和職責演變,以及審計政策法令等內容進行了扎實考察和梳理,已較為完整地揭示了歷代審計制度演進的承襲與沿革,加深了人們對中國審計制度及其成就的基本理解,這為新時代傳承和弘揚中華優秀審計制度文化奠定了堅實基礎。

(二)已有研究存在的不足

1.對審計史料的重要性認識不足,審計史料整理和研究成果偏少

首先,基于成本收益、學術氛圍、學識所限等諸多因素的影響,部分學人對審計史料的重要性認識不足,利用史料時存在誤讀、誤解和誤引現象;其次,對搜集、鑒別、整理和利用審計史料的方法論缺乏專門研究,系統性的審計史料整理和研究成果偏少。目前,學界對傳世文獻及部分考古文獻中審計史料的挖掘和利用已較為充分,但對新整理和公布的考古文獻與檔案文獻如秦代《里耶秦簡》、元代《黑水城文書》等文獻中的審計史料還沒有及時加以搜集和利用,對部分近現代文獻中的審計史料也存在發掘和整理不足等缺憾。受史料所限,在研究中很難細節性復原當時審計制度的實際運行情況。

2.對審計制度運作狀況及運行成效的研究亟待加強

中國歷朝歷代的審計制度建設,往往既有成功經驗,又有制度失靈和審計監督失控的教訓。判斷某一歷史時期審計制度的走勢是否符合人類文明的發展進程,很大程度上要觀察它的制度設計及其運行。制度運行研究是評價審計制度設計效果、價值和地位的關鍵。囿于史料豐度不足和研究視角所限,已有文獻大都以審計職官研究為中心,注重對審計機構、審計制度進行“復原”和“靜態”描述,單純為還原制度本相而研究制度,較少關注審計制度具體運作過程和實施效果,也沒能進一步深入考察與審計制度緊密相關的各種人物的思想和活動。研究方法決定著研究過程和結論的科學性,已有文獻難于從整體上認識審計制度的運作邏輯和運行效果,以及影響審計制度有效運作的深層次原因,也無法客觀揭示審計制度變遷的復雜性、曲折性以及審計監督的局限性,這樣不利于深刻認識和客觀評判審計監督的作用,也難于吸納歷史智慧,“以史為鑒”提出建設性的政策建議。

四、未來研究展望

要想使中國審計制度史研究有所創新,就需要不斷發掘新史料,并在已有文獻的基礎上深入研究審計制度的運作機制及實施效能,以期進一步探尋中國審計制度變遷的軌跡,不斷豐富審計史研究的學術體系,為新時代完善審計制度建設和提升治國理政水平提供歷史鏡鑒。

(一)加強審計史料搜集、整理與研究的力度

新史料的發掘和利用是開展深入研究的先決條件。計算機技術的推廣和互聯網的普及極大地推動了審計史料的電子化,要充分利用中國基本古籍庫、明清檔案庫、大成故紙堆數據庫等數據平臺,借助國家社科和教育部人文社科等各類基金項目的支持,積極利用《里耶秦簡》《岳麓書院秦簡》《黑水城文書》等新發現的考古文獻,以及最新整理和開放的官方檔案、民間文書、地方志書,加強審計史料的挖掘與整理工作,尤其是要重視搜集與整理反映審計政務運行具體過程和審計制度實際運作的史料。要堅持“論從史出”的原則認真爬梳史料,發揮“咬文嚼字”的細致功夫深挖史料字里行間的意義,為推動審計制度史研究走向具體、走向細節奠定堅實的史料基礎。

(二)加強對審計制度實際運作的研究

制度規定的剛性原則導致其在實施中會遇到許多困窘,也會相應產生一系列應對機制。制度的制定和運行并不是一回事,后者實際上要復雜得多,要想使審計制度史研究更貼近客觀實踐、更有價值,就不能僅僅局限于對審計制度進行史實性描述。在學界已經具備一定積累的情形下,要加強對審計制度實際運作的研究,注意把“靜態”的制度闡述與“動態”的制度效能考察相結合,從關注制度、政策本身轉向探索制度與實踐的復雜互動關系,挖掘審計制度背后深層的社會內涵,以更為真實地再現審計制度演變的原生形態。只有對不同時期審計制度的運作過程和實踐成效進行細致考察,才能更加全面地認識中國審計制度演變的歷史全貌,使整個審計制度史研究更加立體和豐滿,也才能在分析其利弊得失的基礎上,從中提煉可以借鑒的歷史經驗教訓和有益啟示。新時期審計制度史研究的活力來自不斷地求真求新,具體可從研究內容、研究方法和研究視野入手。

1.研究內容

一是要重視考察審計機構和體制形成的背景及原因。如對清末中央審計院的過渡性設置和運作進行分析,將其置于當時社會的背景下,討論其政治、經濟及社會層面的諸多效應,尤其要關注不同力量在審計制度形成過程中的角逐。二是要關注審計制度在實施過程中出現的問題,以及在實際運行中所做的調整。審計制度在動態運行過程中會有不同力量的推動、修正和抵制,要從審計職權的運作方式、運作流程和運作中出現的弊端等方面對審計制度的實施情況進行詳細考察,深層透視人、事件與審計制度之間的復雜互動關系,以深化對審計制度的認識,并做出客觀的歷史分析。比如,秦漢地方審計監督機制與日常運作、明清錢糧奏銷審計制度及其演變、民國審計制度的獨立性及局限等,都是很有意義的選題。三是在研究中要積極引入現代社會科學理論。要善于從政治學、經濟學、社會學等學科理論中汲取靈感,將現代社會科學理論的分析框架與審計制度史研究有機結合,以公共受托責任、產權保護、制度變遷和權力控制等理論為基礎來探討審計制度的變遷,這樣不僅可以提升研究的理論高度,而且能夠從更深層面認識審計制度變遷的必然性和演變規律。

2.研究方法和研究視野

一是要注重深化個案及具體事件研究,圍繞歷史上一些典型審計事件和審計人物活動,如明代成化初期御史錢糧文卷審計政策的停止和恢復等事件展開分析,以小見大,從細節上關注審計制度的微觀實踐,以展現審計制度運作的不同側面。二是要拓展研究視野,積極開展跨學科研究。審計制度不可能孤立存在,而是和其他制度相互聯系相互配套的,要善于關注審計制度與其他制度之間的互動,以及審計制度與非制度因素之間的互動,盡可能將其置于時代變遷以及與其他制度變革的動態聯系中加以考察。應注重多學科理論與方法的交叉運用,打通不同專業和研究方向之間的壁壘,積極從財政史、監察史、政治史、法制史、社會史等學科切入,凝煉出具有新意的研究課題,如探討審計制度與中央集權、國家治理、財政運行、權力制約、廉政建設的關系,這樣才能不斷賦予審計制度史研究以活力,把審計制度史研究的廣度、深度推進到一個新的水平。

五、結語

審計是黨和國家監督體系的重要組成部分,審計監督在國家政治制度和治理體系中居于重要地位。改革開放以來,中國審計制度史研究取得了豐碩成果,已有研究以審計機構與管理體制、審計政策法令為研究主軸,較為完整地揭示了歷代審計制度演進的承襲與沿革,加深了人們對中國審計制度及其成就的基本理解,這為新時代傳承和弘揚中華優秀審計制度文化奠定了堅實基礎。

黨的二十大擘畫了全面推進中華民族偉大復興的宏偉藍圖,國家治理體系和治理能力的現代化需要借鑒審計制度設計和運作的歷史經驗。面向未來,要正視中國審計制度史研究中的不平衡不充分問題,有必要進一步放開研究視野,打破傳統的制度史研究局限,把靜態研究和動態研究有機融合,加強對審計制度實際運作的研究,對歷代審計監督環境、審計監督效應展開系統分析。學術研究必須為國家和社會發展提供智力支持,應該將審計制度變革與時代變革結合起來,凝煉出符合時代需要和具有新意的研究課題,以更加全面認識中國審計制度演進的歷史全貌,為不斷深化國家審計體制改革,建立科學的國家審計監督機制提供借鑒,以更好發揮審計監督在維護國家經濟安全、推進廉政建設等方面的作用。

【參考文獻】

[1] 方寶璋.試評宋代審計[J].中國經濟史研究,2017(3):55-70.

[2] 張希坡,黃東海.中華蘇維埃政府的審計制度及其啟示[J].蘇區研究,2017(2):37-44.

[3] 汪德華,侯思捷,張彬斌.中國共產黨領導的國家審計:百年歷程與發展啟示[J].財貿經濟,2021(7):15-31.

[4] 方寶璋,何瑞鏵.中華人民共和國成立初期審計考論[J].審計研究,2016(2):3-9.

[5] 肖建新.中國古代審計法律論綱[J].淮北師范大學學報,2019(5):5-14.

[6] 黃文德,方寶璋.略論中國古代有關審計的立法[J].審計研究,2015(4):67-73.

[7] 朱靈通,方寶璋,何瑞鏵.中國古代審計人員管理及其啟示[J].審計研究,2020(5):50-56.

[8] 方寶璋.論比部[J].審計研究,2001(5):13-16.

[9] 李志剛.唐代比部職掌的轉變及其原因試析[J].首都師范大學學報(社會科學版),2012(2):17-20.

[10] 夏寒,尹平,戚振東.試論唐前期比部審計的制度環境及其啟示[J].審計研究,2011(4):47-52.

[11] 方寶璋.宋代審計機構若干史實之考證:兼與肖建新先生商榷[J].中國史研究,2002(1):85-95.

[12] 汪圣鐸.宋代地方審計補論[J].審計研究,2002(5):49-51.

[13] 肖建新.宋代賦稅審計的基本法律規制[J].江西社會科學,2019(6):125-139.

[14] 李永卉.宋代糧料院事前審計制度問題研究[J].宋史研究論叢,2017(1):117-129.

[15] 何瑞鏵,朱靈通,王宇靖,等.民國時期政府審計人員管理制度研究[J].會計之友,2022(9):125-129.

[16] 夏寒.民國事前審計制度評述[J].南京審計大學學報,2014(1):107-113.

[17] 程乃勝,張夢婷.南京國民政府時期政府審計獨立問題探析[J].南京審計大學學報,2021(1):1-7.

[18] 肖高華.在干涉與放任之間:民國時期地方審計監督體系構建探析[J].貴州財經大學學報,2019(6):102-108.

[19] 夏寒,柳穎.革命根據地時期審計機構領導人特征及作用探析[J].審計觀察,2022(8):54-59.

[20] 張希坡.革命根據地的審計立法及其基本經驗[J].法學雜志,1982(6):23-27.

[21] 劉譽澤.中國共產黨領導下的早期審計制度(1921—1927年):動因分析、路徑選擇與經驗啟示[J].審計與經濟研究,2022(2):7-12.

[22] 李相森.論國民政府時期的監審合一體制及其啟示[J].西南法學,2018(1):91-101.

[23] 方琢.明代御史刷卷制度研究[D].長春:東北師范大學博士學位論文,2018.

[24] 劉志松,王兆輝.清代監察體制運行的制約與反制約關系:以“照刷文卷”律為例[J].西南大學學報(社會科學版),2020(3):177-185.

[25] 孫繼民.黑水城文獻所見元代肅政廉訪司刷尾工作流程:元代肅政廉訪司文卷照刷制度研究之一[J].南京師大學報(社會科學版),2012(5):102-109.

[26] 吳方基.秦代縣級財務監督機制與日常運作[J].地方財政研究,2017(2):95-101.

[27] 郝繼偉.會計控制與財政運行關系考略:以唐宋應在賬為中心[J].會計論壇,2020(1):143-154.

[28] 張亦冰.簿書期會:北宋三司支撥、勾銷京師錢物研究[J].文史,2018(4):171-196.

[29] 武乾.論南京國民政府的財政監督制度體系[J].法學評論,2015(5):60-68.