中小股東在線發聲與審計費用

2023-10-09 18:36:35陳華郭流源遠張煥平

會計之友 2023年19期

陳華 郭流源遠 張煥平

【摘 要】 社交媒體的出現使得中小股東在資本市場中的角色從信息接收者變為信息發布者,改善了中小股東在公司治理中被邊緣化的弱勢局面,也對審計環境產生了影響。鑒于此,基于2008—2020年東方財富股吧討論帖數據,實證檢驗了中小股東在股票論壇中的討論對審計費用的影響。研究發現:中小股東在線發聲顯著提高了被討論公司當年的審計費用;在輿論情緒較低迷、公司信息透明度較低的公司中,二者的正向關系更顯著;企業資產錯誤定價程度、企業投資效率與監管介入概率在中小股東在線發聲對審計費用的影響中發揮了部分中介效應。文章為審計費用的影響因素研究提供了新的視角,有助于進一步闡釋互聯網新媒體在資本市場建設中的作用。

【關鍵詞】 中小股東; 社交媒體; 審計費用

【中圖分類號】 F239.4;F832.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)19-0152-10

一、引言

審計費用的影響因素一直是審計領域關注的重要問題。隨著審計費用影響因素研究的不斷深入,例如媒體關注、分析師跟蹤等非正式監管渠道對注冊會計師的影響開始受到學者的關注,這些影響因素多數通過釋放市場信息引發中小投資者反應來間接影響審計師決策[ 1 ]。然而,中小投資者并不僅僅是市場信息的盲從者,已有證據表明個人投資者關注的變動領先于股價的變動與新聞關注和新聞情緒指數的變動[ 2 ],但來自中小投資者自身的非正式監管行為能否直接影響注冊會計師決策還有待進一步檢驗。

中小股東是企業治理的積極監督者,但其在資本市場行使監督權的過程中往往面臨重重困難。社交媒體的出現改變了這一局面,通過社交媒體進行信息互動給予了中小股東更多的表達權與知情權,降低了中小股東與管理者之間的信息不對稱,為中小股東行權提供了強大動力。現有研究發現,中小股東在線發聲可以通過“監督效應”與“壓力效應”對上市公司決策及風險產生影響[ 3-4 ]。

隨著中小股東通過社交媒體發聲對企業財務決策和經營行為產生影響,審計師面臨的審計風險或將大大改變,從而進一步影響審計師決策。董天一等[ 5 ]從中小股東在線發聲引起的投資者關注角度,發現中小股東在線發聲的次數與審計師發表非標準無保留審計意見的概率正相關。李世剛[ 6 ]從中小股東發聲情緒角度,發現中小股東的負面言論比例與審計費用和發表非標準無保留審計意見的概率正相關。但值得注意的是,同等關注度下不同輿論情緒對上市公司的影響程度與影響效果可能是不同的。由于受到有限注意力的限制,互聯網信息的使用者通常只能注意到網絡頂部的信息,因此,只有具備一定關注度的負面言論才能引起市場反應[ 7 ]。鑒于此,本文將中小股東在線發聲體現的投資者關注與投資者情緒納入一個研究框架,以期解釋中小股東在線發聲對審計費用的作用機理。

本文可能的研究貢獻在于:(1)將中小股東發聲產生的投資者關注與投資者情緒納入一個框架,探討了中小股東在線發聲與審計決策之間的關系及其作用機理,為社會輿論影響注冊會計師決策的研究提供了新的經驗證據。(2)研究證明,中小股東通過互聯網發聲與審計費用正相關,新興媒體技術是中小股東參與公司治理的新途徑。在互聯網時代,中小股東正從“搭便車”的沉默者向公司治理的積極參與者轉變。(3)體現了中小投資者輿論的治理功能,為上市公司管理者與證券監管部門進行網絡輿論治理提供了參考。

二、理論分析與研究假設

(一)中小股東在線發聲與審計費用

審計費用是審計風險與審計成本的體現。大量證據表明,中小股東通過社交媒體發聲可能會增加審計師所承擔的風險。中小股東在股吧中的討論本質上是一種模糊信息,會引發投資者進行噪聲投資從而影響企業資產的定價效率[ 8 ]。投資者關注度雖然可以短期內推升企業股價,但是會對長期市場收益產生負向影響,受到更多投資者關注的企業其股票回報率差異和風險溢價更高[ 9 ]。唐斯圓和李丹[ 10 ]基于東方財富股吧發帖記錄發現股吧發帖總量、帶有看跌和看漲情緒的發帖量均與未來股價崩盤風險顯著正相關。此外,江軒宇等[ 11 ]研究發現,網絡輿論所產生的“市場壓力效應”會降低管理者推動企業創新的動力。Li等[ 4 ]發現中小股東在線發聲引發的“壓力效應”會增加公司的違規行為。網絡輿情產生的關注度會進一步增加公司治理問題被監管部門發現的概率和被違規處罰的可能性。由此可見,中小股東在線發聲可能會增加企業的經營不穩定性、降低企業的資源配置效率、影響企業管理者決策,從而增加被審計企業的經營風險。現代風險導向審計要求審計師全面考察企業狀況,對經營中的不確定性信息予以足夠的關注。企業的經營風險是審計師評估上市公司財務報表錯報風險的重要標準,面對高風險的客戶,審計師通常采取增加審計投入與收取風險補償兩種策略,但不論采取哪種方式,最終都會導致審計費用的提高。

中小投資者在線發聲還影響事務所營業風險。隨著審計保險假說的興起,審計不但具有信息價值,而且有一定的保險價值。這意味著如果審計師的財務報告存在錯誤并導致了投資者損失,投資者就有可能對審計師發起訴訟。實際上,即使不存在審計失敗,只要投資者使用審計師保證的信息而造成了損失,就有可能對審計師發起訴訟。中小股東通過社交媒體發聲提高了企業的社會關注度,一旦投資者使用審計的財務報告進行投資并造成損失,必將招致中小股東的大量指責,其產生的輿論壓力可能會引起監管機構的介入,即使審計師最終沒有被判定有責,審計師與會計師事務所也會因此付出相應的聲譽損失。面對自身與事務所可能的聲譽風險損失,審計師會收取一定的風險溢價,導致企業審計費用的增加。

此外,從審計成本的角度來看,中小股東在線發聲能夠提高企業管理人員進行信息披露的意愿[ 12 ],因此,被中小股東大量討論的企業管理者可能會要求審計師加強審計,使審計師被動提高審計努力程度,增加審計成本。同時,審計師也是互聯網信息的使用者,作為資本市場的信息中介,企業被投資者關注的程度也影響著審計師的風險感知,從而使審計師在審計時主動執行更多程序,審計成本的增加意味著審計師需要付出更多的努力與時間,導致審計費用的提高。綜上,本文提出假設:

H1:中小股東在線發聲與審計費用正相關。

(二)在線發聲、輿論情緒與審計費用

中小股東通過社交媒體發表的內容具有明顯的情感傾向。張雅慧等[ 13 ]通過實驗發現,即使媒體傳播的內容不帶有任何企業信息價值,僅是對信息擴散就可以影響投資者的決策,這表明無論中小股東發布的信息是何種情感傾向,對應上市公司都會受到其發聲的影響。然而,由于不同情感傾向發聲內容的擴散效率與作用效力不同,中小股東在線發布不同情感傾向的內容對上市公司審計費用產生影響的敏感度也不同。

Hornik等[ 14 ]的研究發現,相較于正面輿論,帶有負面情緒的信息往往能夠在互聯網中引發更廣泛的傳播,并且對信息受眾的行為產生更深遠的影響。這意味著即使中小股東在股吧內對不同上市公司進行討論的數量是相同的,討論內容較為消極的上市公司總是會受到人們更多的關注,其投資者也會在獲取負面信息后采取更多的行動。Guo等[ 15 ]的研究表明,投資者對公司的密切關注會加劇審計師對聲譽損害和訴訟風險的擔憂。因此,對于審計師來說,對輿論情感傾向較為消極的企業進行審計的聲譽風險和訴訟風險更大。Amin等[ 16 ]的研究也證明了這一觀點,他們發現在輿論情緒高漲時,審計師的訴訟風險實際上較市場情緒低迷時有所降低。基于注意力有限假說,在互聯網背景下有限的注意力會導致人們更多傾向于處理來自市場和網絡的信息而不是公司的具體信息。網絡中大量負面信息的傳播將會導致不安情緒在中小投資者中蔓延,使其進一步采取“用腳投票”的消極方式賣出股票離場,這增加了被審計企業的經營風險。Burke等[ 17 ]的研究發現,審計師決策會受到互聯網媒體的影響,審計師能夠注意到媒體報道的負面信息并將其納入風險應對措施中,因此中小股東在線發聲產生的輿論情緒也可能改變審計師的風險感知。總的來說,在一定發聲數量的前提下,輿論情緒較低迷的企業有著更高的審計風險。面對因輿論情緒不同而產生的風險差異,審計師會為了抵銷風險而增加審計投入和收取抵償風險的審計費用溢價。因此,本文提出假設:

H2:中小股東在線發聲數量與審計費用正相關,并且輿論情緒越低迷,審計費用受中小股東在線發聲的影響越大。

(三)中小股東在線發聲、公司透明度與審計費用

股票論壇作為非正式的信息發布和傳播平臺,其中包含的信息與傳統媒體、分析師等機構發布的信息不同之處在于中小股東發布的內容往往含有大量非專業性的信息噪聲。由于中小股東缺乏專業知識與判斷能力,在受到信息噪聲的影響時,將不得不依賴自身主觀的判斷進行噪聲交易從而引起資產錯誤定價與股票價格波動[ 18 ]。基于信號傳遞理論,提高中小投資者的信息解讀能力可以減少噪聲交易的產生。現有研究發現在基于股吧討論的環境中,上市公司提高信息透明度可以幫助投資者積極挖掘和解讀公司信息并有效降低投資者信息需求強烈時引發的股價波動[ 19 ]。此外,在投資者的高度關注下,上市公司主動進行信息披露可以有效地向投資者傳遞信息,降低上市公司遭受負面事件時的信息補救成本,避免輿論環境的進一步惡化。因此,上市公司主動提高公司信息透明度可以促使中小股東做出合理的投資決策并且避免市場恐慌,降低被審計企業的經營風險與審計師自身聲譽受損的風險。中小股東通過社交媒體發布信息的數量還體現了投資者對上市公司的關注程度,較高的投資者關注將導致上市公司管理者更加注重短期利益產生機會主義,進而影響上市公司應計項目的盈余管理,增大了審計師的固有風險。提高公司透明度可以有效抑制管理層機會主義,降低審計師進行審計時的固有風險[ 20 ]。綜合上述分析,提高企業信息透明度可以降低中小股東在線發聲對審計風險的影響從而進一步降低審計費用。因此,本文提出假設:

H3:在其他條件相同的情況下,相較于公司透明度高的企業,中小股東在線發聲對審計費用的影響在公司透明度低的企業中更加明顯。

三、研究設計

(一)樣本選取與數據來源

本文以2008—2020年我國A股上市公司為研究樣本,主要數據來源于CSMAR數據庫,中小股東在線發聲數據與傳統媒體報道數據來自CNRDS數據庫。另外,本文對樣本進行了如下處理:第一,剔除金融類企業;第二,剔除ST、*ST等上市狀態異常的企業;第三,剔除數據不全的樣本。本文最終得到17 461個觀測值,并對所有連續型變量進行了首尾各1%的Winsorize處理。

(二)變量定義與說明

1.被解釋變量:審計費用(Infee)

本文選取上市公司年報審計費用的自然對數進行衡量。

2.解釋變量:中小股東在線發聲(GB)

本文參照王丹等[ 21 ]、董天一等[ 5 ]的研究成果,以東方財富股吧用戶發帖數量加1后取對數作為中小股東在線發聲的度量方式。CNRDS數據庫對股吧發帖數據進行了收集,本文使用其數據變量進行研究。

3.調節變量

(1)輿論情緒(Sent)。CNRDS數據庫使用基于有監督的機器學習模型來判斷股吧帖子的情感,根據股吧發帖內容進行人工標注,并以此作為訓練集對其他股吧發帖內容的情感傾向進行分類,將股吧帖子分為“正面輿論”“中性輿論”與“負面輿論”三類。本文在此基礎上,借鑒Antweiler和Frank[ 22 ]、羅琦和宋夢薇[ 23 ]的研究,用正面輿論加1與負面輿論加1的比取對數的值衡量輿論情緒(Sent)。(2)企業信息透明度(Trans)。本文借鑒辛清泉等[ 24 ]的研究,使用盈余質量、信息披露考評指數、分析師人數、分析師盈余預測準確度和審計師選擇五個維度的綜合評分計量公司的信息透明度(Trans)。

4.控制變量

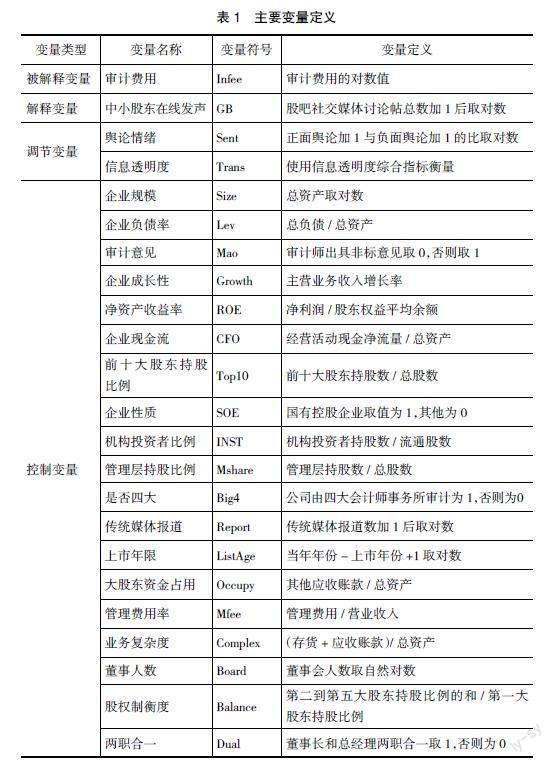

本文借鑒相關研究選取了控制變量,變量的詳細定義和具體計算方法如表1所示。

(三)研究模型構建

為驗證假設,本文使用固定效應模型控制公司、年度效應進行分析:

模型(1)用于檢驗H1,若系數?琢1顯著為正,則H1成立,說明中小股東社交媒體發聲與審計費用正相關;模型(2)用于檢驗H2,若?茁3顯著為負,則說明在其他條件相同的情況下,輿論情緒可以調節中小股東在線發聲對審計費用的影響,良好的輿論情緒可以抑制中小股東在線發聲與審計費用的正相關關系;模型(3)用于檢驗H3,若λ3顯著為負,說明在其他條件相同的情況下,中小股東在線發聲對審計費用的影響在公司透明度低的企業中更加明顯。

四、實證結果與分析

(一)描述性統計

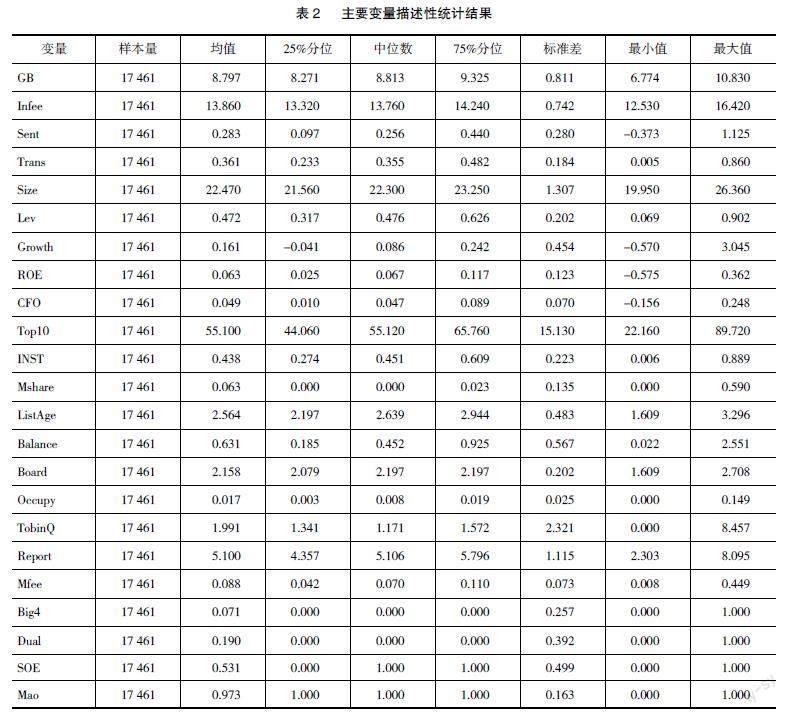

本文主要研究變量的描述性統計如表2所示。GB的最大值為10.830,最小值為6.774,標準差為0.811,說明我國資本市場中不同企業在股吧中被討論的頻率存在較大差異。輿論情緒Sent的最小值為-0.373,最大值為1.125,標準差為0.280,說明在股吧的發帖討論中,企業不僅被關注的程度不同,輿論傾向也存在較大的差別。其他研究數據與現有研究基本相符,控制變量的描述性結果也與現有文獻基本一致。此外,經相關性分析與方差膨脹因子(VIF)分析后,發現本文構建的模型不存在嚴重的共線性問題。

(二)多元回歸分析

為驗證本文假設,使用固定效應模型控制了公司與年度效應進行回歸分析,結果如表3所示。列(1)報告了采用固定效應回歸以后中小股東發聲對審計費用的影響。為保證結果穩健,列(2)、列(3)與列(4)報告了使用中小股東發帖后的評論數GB_com、中小股東正向情緒發帖數GB_pos與負面情緒發帖數GB_neg作為中小股東發帖數的替代變量進行回歸的結果。中小股東發帖數GB、替代變量GB_com、負面情緒發帖數GB_neg與審計費用均在1%水平上顯著正相關,中小股東正向情緒發帖數GB_pos與審計費用在5%水平上顯著正相關,結果表明中小股東在線發聲能夠顯著正向影響企業的審計費用,實證結果支持了H1。同時發現負面情緒發帖對審計費用的影響更加顯著,初步證明了H2。

為考察中小股東在線發聲與審計費用關系是否受到輿論情緒和公司透明度的影響,本文對模型(2)與模型(3)進行回歸,結果如表3列(5)、列(6)所示。結果表明,交乘項的回歸系數為負,且在1%的水平上顯著,這說明正向的輿論情緒可以抑制中小股東在線發聲對審計費用的正向影響,證明了H2。GB×Trans的系數為負且在1%的水平上顯著,這說明相較于公司透明度高的企業,中小股東在線發聲對審計費用的影響在公司透明度低的企業中更加明顯,證明了H3。

五、進一步研究

根據上文理論分析,中小股東在線發聲可能通過引發上市公司資產錯誤定價、降低企業的資源配置效率、引發監管與違法處罰三種路徑來影響審計師的執業風險,促使注冊會計師收取風險溢價進而增加審計費用。本文參考游家興和吳靜[ 25 ]的研究,構造誤定價綜合指標Misp衡量上市公司資產錯誤定價水平。參考Richardson[ 26 ]的研究,估算公司投資效率,構造投資不足指標Over_INV與過度投資指標Under_INV。從證監會官網收集上市公司違法處罰披露數據,構造違法處罰虛擬變量Punish,若一家公司在本年度受到處罰,Punish賦值為1,否則為0。參考溫忠麟和葉寶娟[ 27 ]的做法,對這三種可能影響機制進行檢驗,結果如表4、表5、表6所示。表4結果證明,中小股東在線發聲會導致上市公司本年度資產錯誤定價水平上升引發審計風險的增加從而提高審計費用。表5結果證明,中小股東發聲通過“壓力效應”對企業產生影響,中小股東發聲會引發企業投資不足從而降低企業資源的配置效率,增加企業經營風險,導致審計費用的增高。表6結果證明,中小股東在線發聲會通過提高上市公司受到處罰的概率進而增加審計費用。由于違法處罰往往具有滯后性,本文使用滯后一期中小股東發聲進行檢驗,結論依舊穩健。以上機制分析表明,企業資產錯誤定價程度、企業投資效率與監管介入概率在中小股東在線發聲對審計費用的影響中發揮了部分中介效應。

六、穩健性檢驗

首先,為保證結果的穩健性,本文采用了年度、公司固定效應模型進行回歸,以避免遺漏變量的影響。其次,本文在使用中小股東發帖數衡量中小股東在線發聲的基礎上,分別使用了中小股東發帖數的評論量、閱讀量作為自變量的替代變量進行穩健性回歸檢驗,原假設依然得到支持。最后,為了進一步降低因果倒置、遺漏變量對結論的干擾,本文對自變量進行滯后一期處理,結果依然穩健。

為了減少結果存在的內生性問題,比如中小股東會對審計費用更高的大企業進行更多的討論,本文采用工具變量回歸的方法,以期獲得一致的估計。理論上某一企業的發聲數量會受到同行業其他企業發聲數量的影響,但其同行業其他企業的發聲數量難以對某一企業的審計費用產生影響。因此采用同行業所有企業中小股東在線發聲數量自然對數的均值GB_IND作為工具變量,進行2SLS回歸。表7列(1)檢驗了BG_IND與GB之間的相關性。表7列(2)表明,在采用工具變量進行二階段回歸后,GB的系數依然為正且在5%水平上顯著,研究結論穩健。此外,本文借鑒李百興等[ 28 ]的研究,采用PSM配對后進行回歸。將中小股東發聲數取中位數,若樣本大于中位數取值為1,否則為0,以控制變量作為協變量計算傾向性得分,隨后采用1:1近鄰匹配。表7列(3)報告了配對后的回歸結果,結果顯示中小股東在線發聲對審計費用的影響仍然在10%水平上顯著,支持了原假設。

七、研究結論及啟示

(一)研究結論

互聯網技術的不斷發展改變了傳統的信息傳播方式,類似于股吧等新媒體渠道使得中小股東從被動的信息接收者變成了主動的信息發布者,從“搭便車”者變成了積極的公司治理者,對資本市場產生了深遠的影響。本文基于東方財富網股吧數據,檢驗了中小股東在線發聲對審計費用的影響。研究發現,不論中小股東在社交媒體中發布的內容具有何種情緒傾向,中小股東通過社交媒體發聲都會顯著增加上市公司的審計費用,帶有負面情緒的發聲內容對審計費用的影響更強。輿論情緒和公司信息透明度在中小股東發聲對審計費用的影響中發揮了顯著的調節作用。良好的輿論情緒與較高的公司信息透明度能夠顯著減弱中小股東在線發聲對審計費用的正向影響,在進行穩健性檢驗后,上述研究結論保持不變。進一步機制研究發現,企業資產錯誤定價、企業投資效率與監管介入概率在中小股東發聲對審計費用的影響中發揮了部分中介作用。上述結果表明中小股東能夠通過社交媒體發聲對上市公司產生治理作用,還可以改善審計師這一中介監督機構的治理效果。

(二)研究啟示

本文的研究啟示在于:(1)為中小股東在線發聲對企業的治理效應提供了新的證據。在互聯網時代,中小股東在線發聲已經成為一種有效的外部治理機制。首先,中小股東為了更好地保護自己的利益,應當利用好互聯網發聲這一方便快捷的非正式監督渠道來“用嘴投票”,發揮外部監督作用以維護自身權利。其次,中小投資者應當加強對財務信息的篩選能力,減少互聯網信息噪音對自身投資決策的影響,改變完全依靠互聯網信息進行投資的狀態。(2)上市公司管理者應當注意企業輿情治理以營造良好的公司輿論環境。大量證據表明,相較于傳統媒體,網絡社交媒體的輿論情緒能夠被提前引導與治理,因此,公司管理者需要關注社交媒體所反饋的信息并及時采取應對措施,加強信息披露,以營造更好的市場預期,防范互聯網輿論過熱給企業經營帶來額外風險。(3)監管部門應當注意互聯網輿情管理,關注中小股東通過互聯網發聲所傳遞的信息,做好輿情監測,傾聽中小股東的訴求。此外,應當加強中小股東發聲平臺建設,規范互聯網發聲平臺內容,在為中小投資者表達意見與信息交流提供保障的同時防止網絡謠言隨意傳播對資本市場造成負面影響。(4)審計師在進行定價決策時應當考慮資本市場上中小股東發聲所反饋的信息,充當好資本市場信息中介的角色,積極關注中小投資者訴求以評估審計風險,避免審計失敗。

【參考文獻】

[1] 應千偉,咼昊婧,鄧可斌.媒體關注的市場壓力效應及其傳導機制[J].管理科學學報,2017,20(4):32-49.

[2] 石勇,唐靜,郭琨.社交媒體投資者關注、投資者情緒對中國股票市場的影響[J].中央財經大學學報,2017(7):45-53.

[3] LI J,YU L,MEI X,et al.Do social media constrain or promote company violations?[J].Accounting & Finance,2022,62(1):31-70.

[4] LI J,YU L,MEI X,et al.Do social media constrain or promote company violations?[J].Accounting & Finance,2022,62(1):31-70.

[5] 董天一,王玉濤,孫才惠.社交媒體關注與審計質量:基于輿論壓力視角的檢驗[J].審計研究,2022(2):71-80.

[6] 李世剛.中小投資者群體負面情緒與審計師反應:基于中小投資者股吧意見的研究[J].當代財經,2020(11):124-137.

[7] HODAS N O,LERMAN K.How visibility and divided attention constrain social contagion[C]//2012 International Conference on Privacy,Security,Risk and Trust and 2012 International Confernece on Social Computing. IEEE,2012:249-257.

[8] 張永杰,趙亞鑫,高雅,等.概念股推出提高了中國股票市場的定價效率嗎:以新冠肺炎概念股為例[J/OL].系統工程,2022-08-04.

[9] ANDREI D,HASLER M.Investor attention and stock market volatility[J].The Review of Financial Studies,2015,28(1):33-72.

[10] 唐斯圓,李丹.普通投資者關注度與股價崩盤風險:基于自媒體的研究[J].投資研究,2018,37(4):38-56.

[11] 江軒宇,朱琳,伊志宏.網絡輿論關注與企業創新[J].經濟學(季刊),2021,21(1):113-134.

[12] 趙軍營,幸偉.投資者關注度能提高上市公司信息披露質量嗎:來自互動易的經驗證據[J].會計之友,2020(12):89-95.

[13] 張雅慧,萬迪昉,付雷鳴.基于投資者關注的媒體報道影響投資行為的實驗研究[J].系統工程,2012,30(10):19-35.

[14] HORNIK J,SATCHI R S,CESAREO L,et al.Information dissemination via electronic word-of- mouth:good news travels fast,bad news travels faster![J].Computers in Human Behavior,2015,45:273-280.

[15] GUO F,LIN C,MASLI A,et al.Auditor responses to shareholder activism[J].Contemporary Accounting Research,2021,38(1):63-95.

[16] AMIN K,ESHLEMAN J D,GUO P.Investor sentiment,misstatements,and auditor behavior[J].Contemporary Accounting Research,2021,38(1):483- 517.

[17] BURKE J J,HOITASH R,HOITASH U.Auditor response to negative media coverage of client environmental,social,and governance practices[J].Accounting Horizons,2019,33(3):1-23.

[18] 關靜怡,朱恒,劉娥平.股吧評論、分析師跟蹤與股價崩潰風險:關于模糊信息的信息含量分析[J].證券市場導報,2020(3):58-68.

[19] 岑維,童娜瓊,何瀟悅.投資者關注度與中小股東利益保護:基于深交所“互動易”平臺數據的實證研究[J].證券市場導報,2016(2):54-62.

[20] SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91-110.

[21] 王丹,孫鯤鵬,高皓.社交媒體上“用嘴投票”對管理層自愿性業績預告的影響[J].金融研究,2020(11):188-206.

[22] ANTWEILER W,FRANK M Z.Is all that talk just noise?The information content of internet stock message boards[J].The Journal of Finance,2004,59(3):1259-1294.

[23] 羅琦,宋夢薇.市場情緒、公司投資與管理者薪酬:基于股票論壇的經驗證據[J].經濟管理,2021,43(9):120-136.

[24] 辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[25] 游家興,吳靜.沉默的螺旋:媒體情緒與資產誤定價[J].經濟研究,2012,47(7):141-152.

[26] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159- 189.

[27] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[28] 李百興,王博,卿小權.內部控制質量、股權激勵與審計收費[J].審計研究,2019,207(1):91-99.