創(chuàng)新價值鏈視角下種業(yè)企業(yè)技術創(chuàng)新效率研究

2023-10-19 12:10:16張梓怡

上海商業(yè) 2023年9期

張梓怡

一、引言

種業(yè)是國家戰(zhàn)略性、基礎性的核心產(chǎn)業(yè),是促進農(nóng)業(yè)長期穩(wěn)定發(fā)展、保障國家糧食安全的根本。當前我國具有生產(chǎn)經(jīng)營許可證的種子企業(yè)8000 多家,但中小企業(yè)多,創(chuàng)新能力不足、育種效率和育種水平不高。關于種業(yè)企業(yè)創(chuàng)新效率的研究,現(xiàn)國內(nèi)文獻主要是一次投入產(chǎn)出的評價,分析過程簡潔,但細化程度不夠,忽略創(chuàng)新過程的重要環(huán)節(jié),如李青松和龔莞容選取我國10 家上市種業(yè)企業(yè)的數(shù)據(jù),運用DEA 模型進行科技創(chuàng)新效率測算。劉虹燕等使用超效率DEA 和Malmquist 模型,分析我國10 家上市種業(yè)企業(yè)的生產(chǎn)效率。程新建等使用Malmquist-DEA 對測算分析我國11 家種業(yè)上市企業(yè)生產(chǎn)效率。目前國內(nèi)對種業(yè)企業(yè)創(chuàng)新效率的研究主要是對創(chuàng)新整體過程的研究,尚未有文獻通過創(chuàng)新價值鏈的視角分析研究種業(yè)企業(yè)技術創(chuàng)新效率。基于此,本文以創(chuàng)新價值鏈的視角構(gòu)建兩階段評價體系,分別測算種業(yè)企業(yè)技術研發(fā)效率和成果商業(yè)化效率,旨在打開種業(yè)企業(yè)創(chuàng)新過程的黑箱,為提升種業(yè)企業(yè)創(chuàng)新效率提出一些實用的政策建議。

二、研究方法

1.創(chuàng)新價值鏈模型

創(chuàng)新價值鏈理論是技術創(chuàng)新理論與價值鏈理論的結(jié)合,它將創(chuàng)新的價值實現(xiàn)過程進行分解,劃分出相互銜接的若干階段并進行系統(tǒng)分析。目前學術界普遍將創(chuàng)新鏈式過程劃分為兩階段進行研究,鄭堅和丁云龍,羅福凱和孫鳳娥,龐瑞芝等,儲珊珊等將創(chuàng)新價值鏈分為科技研發(fā)、成果產(chǎn)業(yè)化兩個階段。在農(nóng)業(yè)相關的研究上,林青寧和毛世平將涉農(nóng)企業(yè)科技成果轉(zhuǎn)化過程細分為知識研發(fā)階段和商業(yè)化階段,探究其提升路徑。霍明等通過測算國家農(nóng)業(yè)科技園區(qū)的創(chuàng)新研發(fā)效率和創(chuàng)新轉(zhuǎn)化效率,來探究其空間格局的演變。

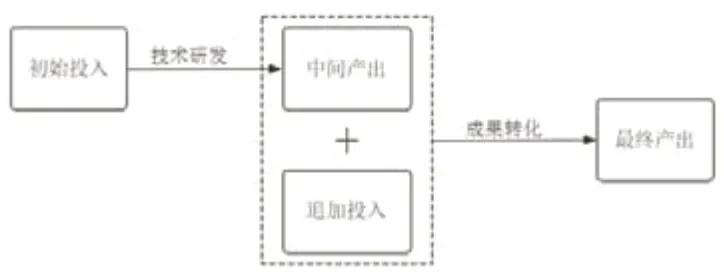

基于創(chuàng)新價值鏈視角,本文將種業(yè)企業(yè)技術創(chuàng)新價值實現(xiàn)過程細分為技術研發(fā)階段和成果商業(yè)化階段,如圖1 所示。技術創(chuàng)新初始投入經(jīng)過技術研發(fā)階段得到中間產(chǎn)出;中間產(chǎn)出與追加投入一起,經(jīng)過成果商業(yè)化階段得到最終的經(jīng)濟效益產(chǎn)出。從創(chuàng)新價值鏈的視角能夠分別評價我國種業(yè)企業(yè)技術創(chuàng)新活動的技術研發(fā)效率和成果商業(yè)化效率,更有針對性地做出決策。

圖1 種業(yè)企業(yè)兩階段創(chuàng)新價值鏈模型

2.DEA-BCC 模型

數(shù)據(jù)包絡分析方法(DEA)適用于多個投入和多個產(chǎn)出的問題,對于同類型的決策單元進行有效性評價。本文主要使用DEA 的基本模型:BCC 模型。模型計算公式如下:

假定受評價的企業(yè)創(chuàng)新共有n 個決策單元,每個決策單元有相同的輸入m 項和輸出s 項,則輸入向量為Xi=(x1i,x2i,…,xmi)T,輸出向量為Yi=(y1i,y2i,…,ysi)T,i=1,2,…,n。θ 表示被評價決策單元的綜合效率值,si-為輸入松弛變量,si+為輸出松弛變量,λi為各單元組合系數(shù)。

三、數(shù)據(jù)與變量

1.評價指標體系

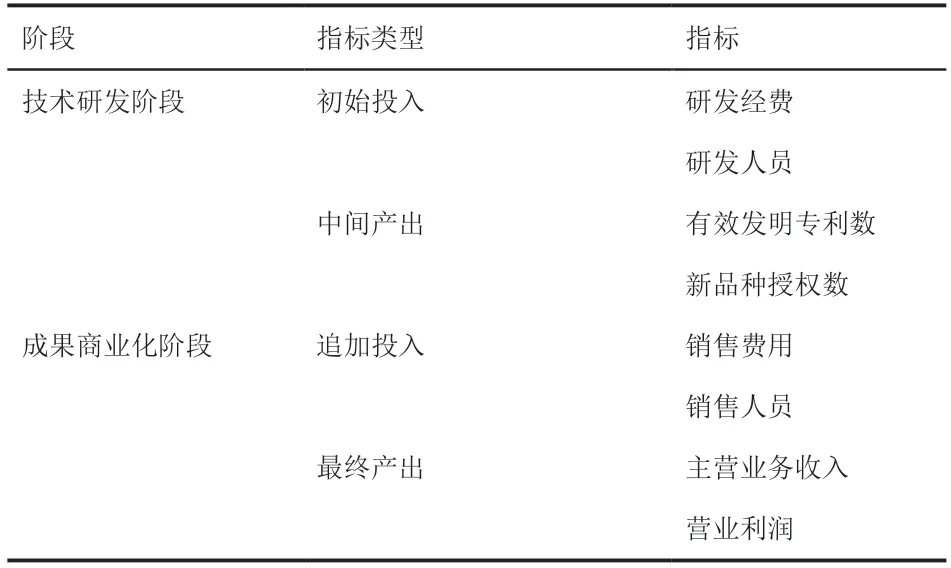

基于創(chuàng)新價值鏈視角將種業(yè)企業(yè)技術創(chuàng)新過程劃分為技術研發(fā)階段和成果商業(yè)化階段,將15 家上市種業(yè)企業(yè)作為模型的決策單元DMU。投入指標包括人力和財力,中間產(chǎn)出參考林青寧和毛世平對于涉農(nóng)企業(yè)科技成果轉(zhuǎn)化的研究,以專利及新品種作為中間產(chǎn)出;最終產(chǎn)出以收入和利潤來衡量企業(yè)的創(chuàng)新績效和創(chuàng)新能力變現(xiàn)的水平。具體指標說明見表1。

表1 種業(yè)企業(yè)科技創(chuàng)新兩階段投入-產(chǎn)出指標說明

2.影響因素選取

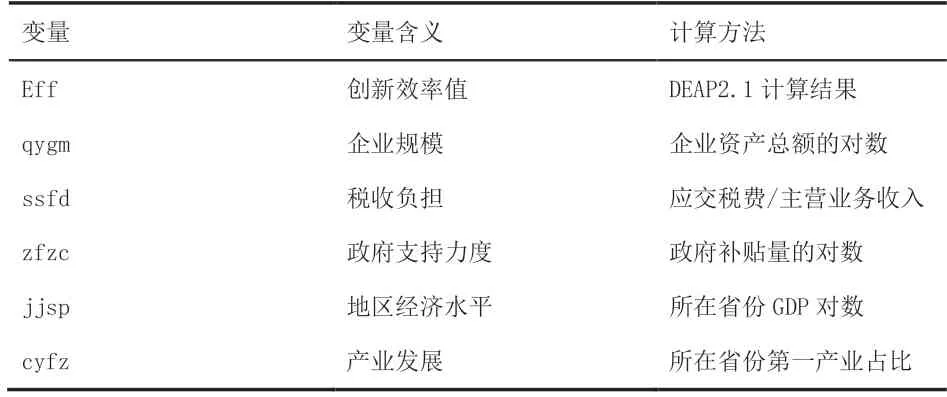

目前,研究者們主要從三個方面對企業(yè)創(chuàng)新效率的影響因素進行分析,分別為地區(qū)、政府和企業(yè)自身。因此本文在對現(xiàn)有研究進行系統(tǒng)整理的基礎上,加以考慮數(shù)據(jù)的可獲得性,最終選擇以下解釋變量進行分析,見表2。

表2 Tobit 模型相關變量

3.數(shù)據(jù)來源

本文選擇15 家種業(yè)上市企業(yè)2017—2022 年企業(yè)科技創(chuàng)新的有關數(shù)據(jù)進行分析。相關數(shù)據(jù)來自于上市公司年度報告、國家統(tǒng)計局專利庫和歷年《中國統(tǒng)計年鑒》。計算過程主要運用DEAP2.1 軟件。

四、實證分析

1.技術研發(fā)階段效率分析

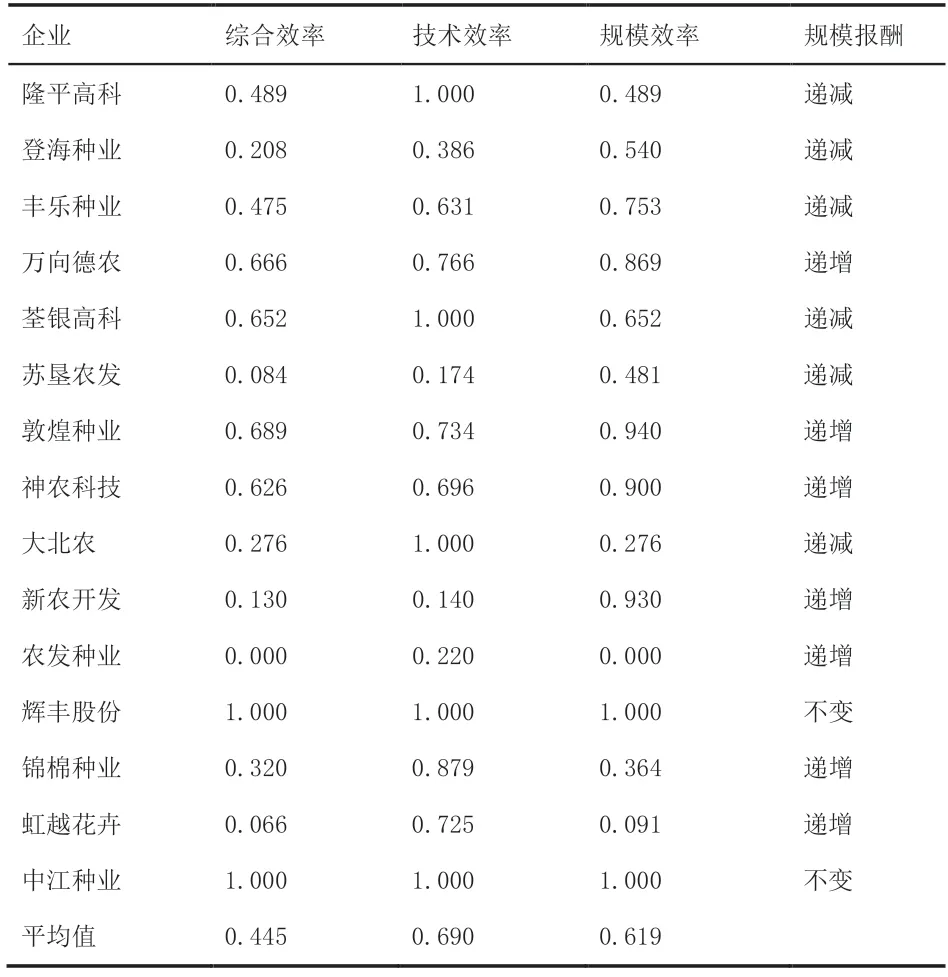

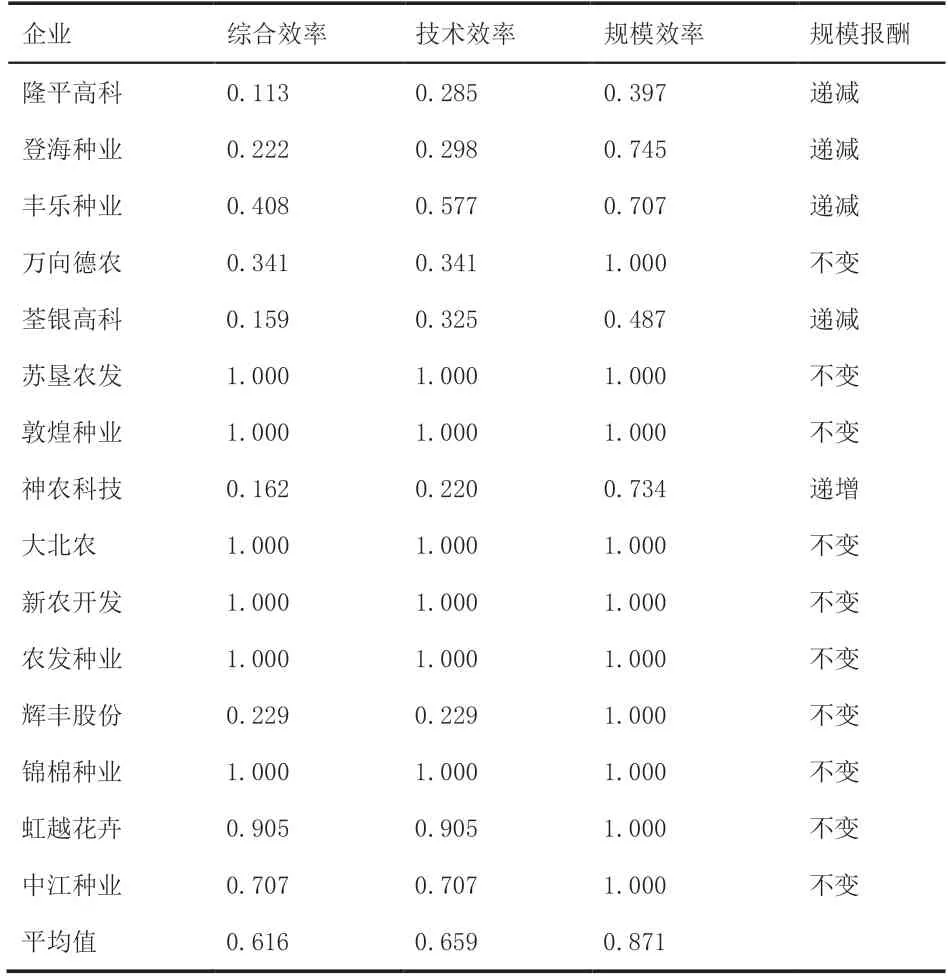

以2022 年我國15 家上市種業(yè)企業(yè)技術研發(fā)階段的投入和產(chǎn)出指標數(shù)據(jù)為樣本,運用投入導向BCC 評價模型進行計算,計算結(jié)果如表3 所示。我國上市種業(yè)企業(yè)技術創(chuàng)新過程中,技術研發(fā)環(huán)節(jié)效率總體較低,15 家企業(yè)的平均值僅為0.445,不同企業(yè)效率差異較大。其中,輝豐股份和中江種業(yè)的綜合技術效率為1,說明在技術研發(fā)階段的投入配置結(jié)構(gòu)比較合理;而登海種業(yè)、蘇墾農(nóng)發(fā)、大北農(nóng)、新農(nóng)開發(fā)、農(nóng)發(fā)種業(yè)、錦棉種業(yè)、虹越花卉的綜合技術效率不足0.4,說明這些企業(yè)在技術研發(fā)環(huán)節(jié)的要素投入配置不夠合理,配置能力不足,資源不能得到充分有效利用,有著嚴重資源浪費。分解來看,技術效率平均值為0.690,規(guī)模效率平均值為0.619,總體上技術效率略高于規(guī)模效率,尤其是隆平高科、荃銀高科、大北農(nóng)、錦棉種業(yè)、虹越花卉的對比更加明顯,這些企業(yè)技術研發(fā)效率不高的主要原因是規(guī)模效率比較低,錦棉種業(yè)和虹越花卉處于規(guī)模報酬遞增,因此可以通過增加研發(fā)資金和人員來進一步提高技術研發(fā)效率;對于其他規(guī)模報酬遞減的企業(yè),增加投入無法帶來創(chuàng)新效率提高,因此需要優(yōu)化投入規(guī)模,避免盲目擴張。

表3 2022 年我國上市種業(yè)企業(yè)技術研發(fā)效率

2.成果商業(yè)化階段效率分析

本文在成果商業(yè)化階段運用產(chǎn)出導向BCC模型測算,結(jié)果見表4。我國上市種業(yè)企業(yè)技術創(chuàng)新中成果商業(yè)化階段效率略高于技術研發(fā)階段,平均值為0.616,15 家企業(yè)中有5 家綜合效率值不足0.4,存在較大的效率提升空間;蘇墾農(nóng)發(fā)、敦煌種業(yè)、大北農(nóng)、新農(nóng)開發(fā)、農(nóng)發(fā)種業(yè)、錦棉種業(yè)的綜合效率為1,說明這6 家企業(yè)在成果商業(yè)化階段既技術有效又規(guī)模有效。分解來看,技術效率平均值為0.659,規(guī)模效率平均值為0.871,與技術研發(fā)階段相反,規(guī)模效率略高于技術效率。且未達到DEA 有效的9 家企業(yè)的技術效率均低于規(guī)模效率,說明種業(yè)企業(yè)成果商業(yè)化效率不高的主要限制原因不是投入規(guī)模不足,而是創(chuàng)新技術、組織或機制等方面存在問題。大多數(shù)企業(yè)處于規(guī)模報酬不變狀態(tài),說明這些企業(yè)的投入要素規(guī)模已達到最優(yōu),接下來只需保持規(guī)模不變即可;其次較多企業(yè)處于規(guī)模報酬遞減狀態(tài),說明相對于成果商業(yè)化產(chǎn)出水平,再投入規(guī)模偏大;對于神農(nóng)科技等規(guī)模效率較低且規(guī)模報酬遞增的企業(yè),則可以著重加大人力等資源投入,以發(fā)揮規(guī)模效益、提高成果商業(yè)化效率。

表4 2022 年我國上市種業(yè)企業(yè)成果商業(yè)化效率

3.技術創(chuàng)新效率總體分析

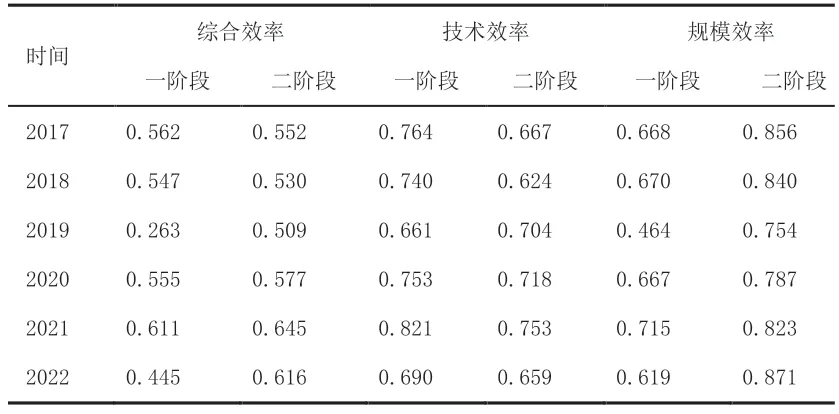

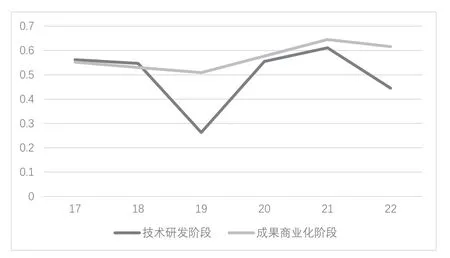

表5 給出了2017—2022 年種業(yè)上市企業(yè)兩階段效率值。從企業(yè)技術創(chuàng)新綜合效率來看,我國上市種業(yè)企業(yè)成果商業(yè)化階段總體效率均值都在0.7 以下,整體效率水平比較低,企業(yè)間差距比較大。從技術研發(fā)階段來看,2017—2022 年種業(yè)上市企業(yè)整體研發(fā)效率均值為0.497,說明我國種業(yè)企業(yè)研發(fā)效率比較低,大部分企業(yè)中有著效率無效現(xiàn)象,還有很大發(fā)展空間。從成果商業(yè)化階段來看,2017—2022 年成果商業(yè)化效率均值為0.572,稍大于技術研發(fā)階段效率,但仍存在效率低的問題。技術研發(fā)和成果商業(yè)化效率偏低共同制約著我國種業(yè)企業(yè)技術創(chuàng)新效率提升。其中技術研發(fā)階段的效率損失現(xiàn)象更嚴重,需要增加對該階段的投入與管理,合理配置要素投入比例,避免創(chuàng)新資源浪費,達到在一定投入下技術產(chǎn)出的最大化。科技成果商業(yè)化效率也存在一定的提高空間,應加大市場化引導,促進技術和經(jīng)濟的融合。圖2 給出了2017—2022 年間上市種業(yè)企業(yè)技術研發(fā)階段和成果商業(yè)化階段效率值的變化趨勢。考察期內(nèi)技術研發(fā)階段效率均呈現(xiàn)較大的波動態(tài)勢,在2019 年降到最低,僅有0.263,回升后在2022 年出現(xiàn)第二次大幅下降,降為0.445。而成果商業(yè)化階段的技術效率比較穩(wěn)定,總體上看來是一個比較平緩的上升趨勢。

表5 2017—2022 年我國上市種業(yè)企業(yè)兩階段技術創(chuàng)新效率

圖2 兩階段效率變動趨勢

4.Tobit 回歸結(jié)果分析

用DEA 測算的結(jié)果即企業(yè)兩階段技術創(chuàng)新效率為因變量,企業(yè)規(guī)模、稅收負擔、政府支持力度、經(jīng)濟發(fā)展水平、產(chǎn)業(yè)發(fā)展為自變量,建立以下Tobit 模型:

其中,Eff 是經(jīng)DEA 測算的各種業(yè)上市企業(yè)兩階段的創(chuàng)新效率;β1、β2、β3、β4、β5分別為各變量系數(shù);i 表示各個種業(yè)企業(yè)的代碼;t 表示年度;ε 為殘差項。

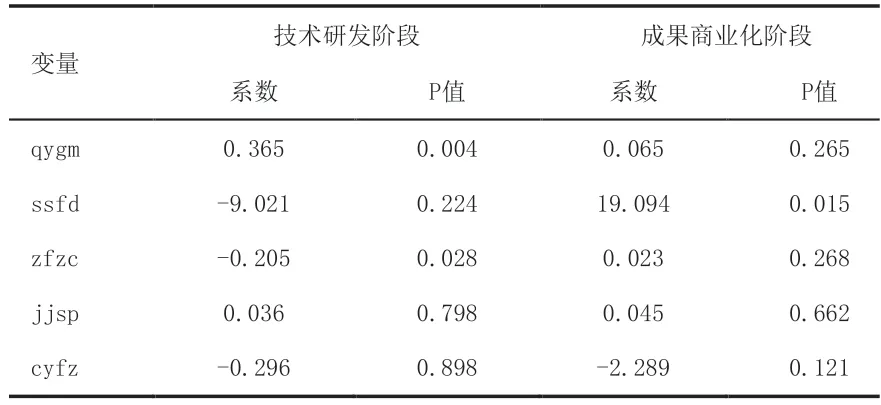

使用Stata17.0 軟件進行回歸,結(jié)果見表6 所示。企業(yè)規(guī)模的大小對上市種業(yè)企業(yè)技術研發(fā)階段的效率呈顯著正向影響,回歸系數(shù)0.365,在1%水平下顯著,這說明當增加一個單位的企業(yè)規(guī)模時,會帶來種業(yè)企業(yè)技術研發(fā)效率0.365 個單位的增加。政府支持力度的大小對種業(yè)企業(yè)的技術研發(fā)效率呈顯著的負向影響,回歸系數(shù)是-0.205,在5%水平下顯著,這說明當政府支持力度每增加一個單位時,種業(yè)企業(yè)技術研發(fā)效率反而會減少0.205 個單位。地區(qū)經(jīng)濟水平對種業(yè)企業(yè)創(chuàng)新效率有正向影響,稅收負擔和產(chǎn)業(yè)發(fā)展對種業(yè)企業(yè)創(chuàng)新效率有負向影響,但這幾種因素未通過顯著性檢驗。稅收負擔的大小對種業(yè)企業(yè)的成果商業(yè)化效率呈顯著的正向影響,回歸系數(shù)是19.094,在5%水平下顯著,當增加一個單位的稅收負擔時,會帶來種業(yè)企業(yè)創(chuàng)新效率19.094 個單位的增加,這說明當前稅收政策并不能促進創(chuàng)新產(chǎn)出。其余幾重因素的影響未通過顯著性檢驗。

表6 兩階段Tobit 回歸結(jié)果

五、結(jié)論及政策建議

通過以上實證分析結(jié)果可知:我國上市種業(yè)企業(yè)技術創(chuàng)新兩階段效率都比較低,技術研發(fā)階段普遍低于成果商業(yè)化階段。從影響因素來看,企業(yè)規(guī)模對上市種業(yè)企業(yè)技術研發(fā)階段的效率具有正向影響,政府支持力度則產(chǎn)生負向影響。稅收負擔對上市種業(yè)企業(yè)成果商業(yè)化階段的效率其存在正向影響。

基于上述研究結(jié)論可以看出,我國種業(yè)企業(yè)科技創(chuàng)新水平明顯力不從心,為了提高種業(yè)企業(yè)科技創(chuàng)新效率,在此提出以下政策建議:第一,企業(yè)需要加強內(nèi)部管理,合理配置資源。合理調(diào)整科技創(chuàng)新投入的結(jié)構(gòu),確保創(chuàng)新要素能夠自由流動以達到有效配置,提高資源優(yōu)化能力和資源配置水平,調(diào)節(jié)各環(huán)節(jié)投入占比。規(guī)模報酬遞增的企業(yè),可以適當擴大企業(yè)規(guī)模來提高技術研發(fā)效率。第二,政府支持未能對技術研發(fā)階段起到促進作用,還需要相關政策約束企業(yè)行為,保證政府補助資金切實用于創(chuàng)新活動中。引導企業(yè)加強對創(chuàng)新活動的重視程度,保證政府資金補助的激勵性和約束性。第三,進一步完善稅收優(yōu)惠政策,提高成果轉(zhuǎn)化效率。我國現(xiàn)有政策在一定程度上減輕了種業(yè)企業(yè)負擔,但還存在種質(zhì)資源交易的實質(zhì)并不明確,導致在適用稅收政策上存在不確定性等問題,不利于種質(zhì)資源的更好利用和發(fā)揮價值。有必要以更精準、更系統(tǒng)、更強勁的稅收支持力量推動種業(yè)創(chuàng)新。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2021年35期)2021-02-16 01:06:18

甘肅教育(2020年14期)2020-09-11 07:57:42

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32