匯率制度變遷如何影響企業出口貿易?

2023-10-24 03:01:00汪亞楠

財貿研究 2023年8期

張 夏 汪亞楠

(1.西南大學,重慶 400715;2.華南理工大學,廣東 廣州 510006)

一、引言及相關文獻回顧

作為經濟制度的重要組成部分,匯率制度對一國經濟增長、工資就業、外部均衡均會產生顯著而深遠的影響。中共十九大報告明確指出,要繼續“深化利率和匯率市場化改革”,在此背景下,匯率制度選擇會愈加靈活,研究匯率制度對經濟活動的影響無疑成為一個重要問題。現有研究更多將關注點放在匯率水平或匯率波動(徐建煒 等,2011a;徐建煒 等,2011b;戴覓 等,2013)等,并沒有觸碰到更為根本的匯率制度問題,因此,選擇何種匯率制度始終是各國政府面對的重要問題。

國際貿易是經濟增長的發動機,匯率制度又天然地對國際貿易產生直接影響,因此,國際貿易持續迅速發展是匯率制度選擇的一個重要考量維度。相應地,匯率制度與國際貿易的關系便成為一個重要的學術和政策問題,眾多學者也對此進行了深入研究。部分學者支持固定匯率制度更能促進國際貿易發展的觀點,如Qureshi et al.(2012)、Klein et al.(2006)、Hosny(2013),López-Córdova et al.(2003)等,但這遠非匯率制度與國際貿易關系的定論,至少上述觀點受到了現實和理論的雙重挑戰。

從現實層面看,1948—2017年間世界出口年均增速為8.8%,其中以1971年布雷頓森林體系崩潰為界,1948—1971年固定匯率制度時期年均增速僅為8.1%,而1971—2017年浮動匯率制度時期年均增速為9.2%。如果不考慮其他因素,浮動匯率制度并不一定減緩貿易增長。

從文獻層面看,也有部分文獻證實了浮動匯率制度對國際貿易發展的促進作用。Fountas et al.(2003)認為浮動匯率制度相對于固定匯率制度與有管理的浮動匯率制度對貿易的促進作用更大。Baranga(2011)通過自然實驗的方法發現,浮動匯率制度更能促進雙邊貿易。對于整個經常項目來說,Martin(2015)、Gervais et al.(2016)指出,浮動匯率制度可以有效調節經常項目失衡。

為何關于匯率制度與國際貿易這一重要主題學界卻得到上述的相反結論呢?本文試圖從企業微觀角度對上述悖論給出機制解釋,并利用中國微觀數據進行驗證。上述研究大都采用宏觀跨國數據,這會掩蓋生產效率異質性企業對匯率制度反應的差異,從而得到相反的結論。一方面,固定匯率制度下,企業可以避免由匯率變化引致的貿易成本,減小國際貿易風險,這降低了企業出口的生產率閾值(cutoff),從而提升企業出口概率和出口規模。另一方面,按照Melitz(2003)分析,負向外部沖擊(如浮動匯率等)會提升出口企業的生產率閾值,迫使低效率企業退出出口市場和國內市場,促進生產資源從低效率企業流向高效率企業,增加高效率企業出口規模;但在固定匯率制度下,部分低效率企業并不退出市場,導致Melitz(2003)強調的行業內企業間資源配置渠道失效,高效率企業反而無法擴大生產和貿易規模,這將不利于總體貿易規模增加。因此,一方面,固定匯率制度會降低匯率風險和貿易成本從而提升企業出口規模;另一方面,固定匯率制度又會導致資源無法從低效率出口企業流向高效率出口企業,進而不利于出口規模增加。本文將前一方面力量稱為固定匯率制度的規模效應,后一方面力量稱為固定匯率制度的結構效應。如果一國企業生產率水平較低,規模效應會占主要地位,固定匯率制度會促進出口;如果一國企業生產率水平較高,結構效應會占主要地位,那么固定匯率制度會阻礙出口。這樣便解釋了匯率制度對國際貿易可能的影響方向和影響機制。

按照如上思路,本文試圖依托異質性企業模型,論證匯率制度對國際貿易的影響機制并進行實證檢驗。和現有文獻相比,本文的邊際貢獻體現在:其一,從研究角度看,本文從異質性企業角度入手,分析匯率制度對國際貿易的影響機制,異于現有大部分依托宏觀框架下的建模思路,給出了匯率制度與國際貿易的微觀機制。其二,從研究結論看,本文實證表明,匯率制度會對國際貿易產生非線性影響,并深入討論了這種非線性影響實現的條件,這對于中國匯率制度變革具有一定的理論意義和現實意義。

二、理論模型

借鑒Melitz(2003)與Lin(2012)的做法,本文在對稱開放兩國模型上,考慮企業異質性,并在一般均衡的框架下,加入匯率制度,嘗試解釋伴隨匯率制度靈活性加大全球貿易大規模提高這看似矛盾的現象。已有研究表明,固定匯率制度可以降低企業參與貿易的生產率閾值,提高參與貿易企業的擴展邊際,也即無論企業的生產率高或低,固定匯率制度對企業出口貿易的規模都有顯著的正向促進作用,即存在規模效應。但是,隨著企業生產率的提高,固定匯率制度對貿易的促進作用在逐漸下降,即匯率制度負向的結構效應逐漸顯現出來。

具體地,假設存在兩個規模相同的國家,每個國家都有連續分布的消費者與生產者。生產方面,生產廠商面對壟斷競爭市場結構,且每個企業只生產一種商品,即第i個生產者生產第i種商品,并將企業按照生產率由低到高進行排列,國內企業出口的商品i∈(n,1),國外企業出口的商品i∈(1+n*,2),因此國內的不可貿易品為i∈(0,n),國外的不可貿易商品為i∈(1,1+n*),這意味著高效率企業出口,低效率企業無法進行國際貿易,這與Melitz(2003)的觀點是一致的。需求方面,假設消費者具有相同的效用函數,國內消費者消費的商品種類i∈(0,1),國外消費者消費的商品種類i∈(1,2)。每個國家的居民可以同時消費可貿易品與不可貿易品。因此,每個國家的消費者都是同質的,存在一個代表性消費者。要素市場方面,每個國家的工資水平提前設定,是一個外生變量。假設該模型中兩個國家完全對稱,這兩個國家的工資水平不存在顯著差異,物價水平也不存在明顯差別,即“一價定律”成立。

(一)消費者

代表性消費者的效用函數為:

U(CtLt)=LnCt-kLt

(1)

其中:Ct代表消費者的消費品種類集合,Lt代表消費者的勞動時間,k是大于零的正數。這一效用函數的意義為消費者效用水平取決于消費和勞動兩個方面,這一設定與Lin(2012)等文獻是高度一致的。消費者滿足的預算約束為:

PtCt=Nt+wtLt

(2)

(3)

類似地,外國的價格指數為(1)本文公式中,上標加*表示外國,不加表示本國。:

(4)

可見,各國的價格水平既取決于本國商品與外國商品的價格,還取決于各國進口商品的種類及其替代彈性。

根據一階條件可以得到:

(5)

(6)

(7)

(8)

(9)

(10)

(二)生產廠商

考慮到企業異質性,第i種商品生產多少,在均衡時就會被消費多少。借鑒Gali et al.(2005)、Lin(2012)的研究思路,本文假設生產者的生產函數滿足如下形式:

(11)

國內生產者面對的利潤最大化問題為:

(12)

(13)

其中:St為名義匯率,表示一單位外幣可以兌換St單位本幣;τt(i)表示可貿易品i每單位數量以國外貨幣計價的運輸成本;fixt是企業進行生產的固定成本;ftdt表示進行出口貿易企業必須以本幣支付的固定成本。根據一階條件和式(9)、(10),通過計算可以得到:

(14)

(15)

同樣,對外國廠商有:

(16)

(17)

由此可見,各國不同種類商品的價格不僅取決于各國的工資水平與各個企業的生產率、商品的替代彈性,還與該國的匯率水平有關。

(三)均衡與主要命題

證明如下:

(18)

(19)

可見,隨著τt的增加,當其他變量保持不變的時候,出口企業所面臨的生產率閾值會更高,不妨將其記為At2(i),因此At(i)≥At2(i)。

在不考慮工資與物價水平的影響下,式(20)對St求微分,可得:

(20)

(21)

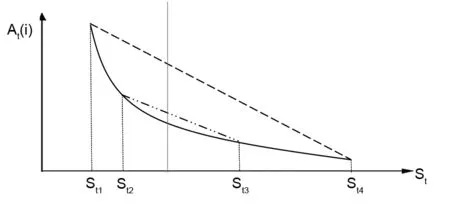

式(21)、(22)的結果表明,盡管貨幣貶值能夠降低企業進入出口貿易的生產率閾值,促進出口貿易的擴展邊際,但是該促進作用隨著貨幣貶值程度加深而逐漸下降,存在顯著的邊際遞減效應。根據式(21)、(22)還可以進一步繪制圖1。其中,凸向原點的實曲線反映了固定匯率制度下出口企業生產率閾值與匯率之間的關系。考慮到中間匯率制度與浮動匯率制度下匯率浮動的帶寬不同,在圖1中,虛線的匯率浮動范圍為[St1,St4],而點劃線的匯率浮動范圍為[St2,St3],前陣匯率帶寬更大,因此可以認為虛線反映了浮動匯率制度下出口企業生產率閾值與匯率之間的關系,點劃線反映了中間匯率制度下出口企業生產率閾值與匯率之間的關系。進一步,如果在橫軸上引出一條垂直的射線,根據Jensen不等式可以得到:

圖1 出口企業生產率閾值與匯率

當At(i)≥At2(i)時,本國企業對i類產品的出口規模可以表示為(3)單個企業的貿易行為不能影響一個國家的價格水平,因此這里在分析單個企業i的出口時,將p*、p視為既定。同時,由于數據庫中企業出口規模是以外幣計價,因此這里出口規模只考慮以外幣計價的情況。:

(22)

經計算可知,

(23)

(24)

(25)

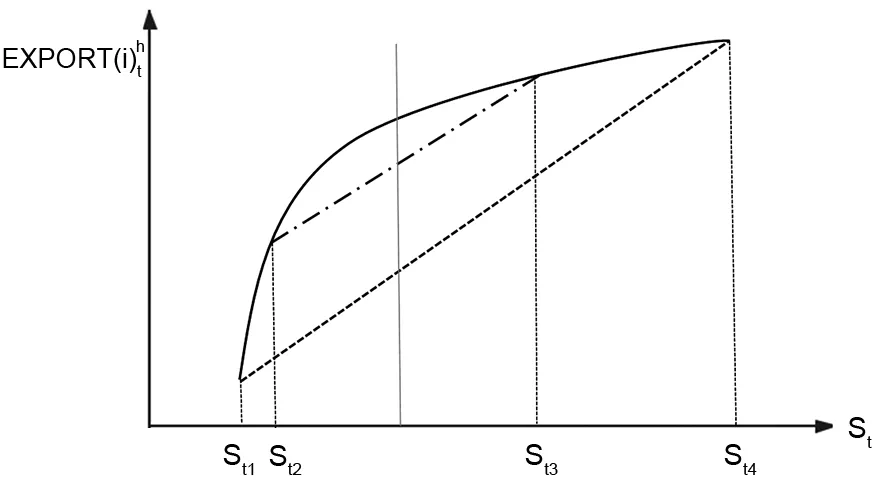

式(24)表明,企業生產率越高,企業的出口規模也就越高。式(25)、(26)表明,盡管貨幣貶值能夠促進企業的出口規模,但是該促進作用會隨著貨幣的持續貶值而下降,存在顯著的邊際遞減效應。進一步,根據式(25)、(26)可以得到圖2。與前文的討論一致,凹向原點的實曲線反映了固定匯率制度下企業出口規模與匯率之間的關系,虛線反映了浮動匯率制度下企業出口規模與匯率之間的關系,點劃線反映了中間匯率制度下企業出口規模與匯率之間的關系。如果我們在橫軸上引出一條垂直的射線,結合定理1的討論,并根據Jensen不等式可得到:

圖2 企業出口規模與匯率

(26)

定理2:一般情形下,匯率制度靈活性的下降會顯著提高企業的出口規模。

因此,相對于浮動匯率制度,企業在固定匯率制度下避免了匯率變化所帶來的不確定性,進而所有生產效率下的出口企業的出口規模都會得到顯著的提升。

隨著全球匯率制度安排靈活性的逐步提高,企業怎樣才能有效克服浮動匯率制度對企業出口規模的阻礙作用?

定理3:隨著企業生產率提高,更加靈活的匯率制度安排對企業出口規模的阻礙作用逐漸下降。也就是說,當A2t(i)≥A1t(i),則:

證明:

(27)

(28)

(29)

(30)

代入式(28)后,令?At(i)>0,就可以得到:

根據定理2,上述兩個不等式左右兩邊均大于零,因此,將上述兩個不等式同側相減可以得到

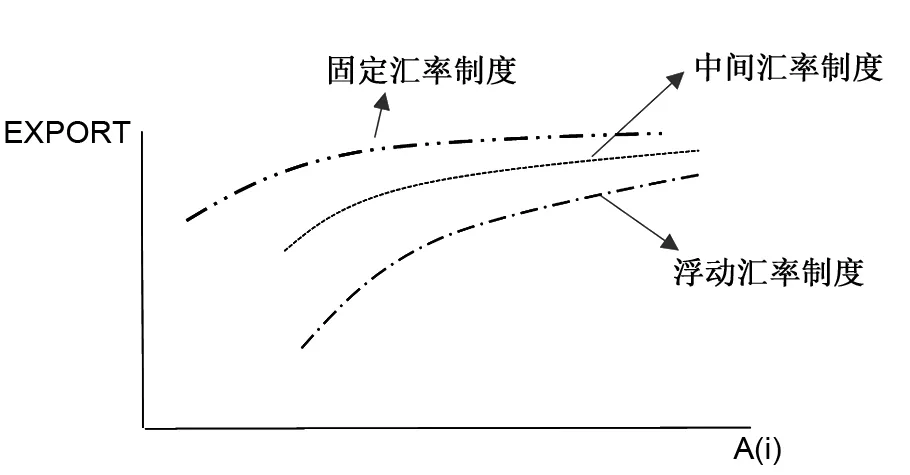

因此,只要出口貿易的運輸成本不是特別大,隨著企業生產率的提高,固定匯率制度對貿易的促進作用逐漸下降,固定匯率制度給出口企業帶來的規模效應逐漸下降,而負向的結構效應會逐漸顯現。可以預見,一旦企業的生產率足夠高,固定匯率制度給企業出口帶來的負向結構效應會超過正向的規模效應,提高匯率制度的靈活性更能提高此時企業的出口貿易規模。具體情況如圖3所示。

圖3 生產率、匯率制度與出口規模的關系

當企業生產率較低的時候,固定匯率制度能夠幫助企業抵御匯率變化所帶來的風險,有利于企業出口規模的擴張。但隨著企業生產率的提高,企業自身應對匯率變化風險能力得到了提升,此時若還強行實施固定匯率制度,低效率企業不能及時退出出口貿易,相關的資源不能及時配置到高效率企業中,所以此時的固定匯率制度會阻礙資源從低效率企業向高效率企業流轉,資本配置不能達到帕累托最優。因此,一旦貿易企業生產率達到一定程度后,固定匯率制度帶來的負向結構效應會超過正向的規模效應,進而固定匯率制度下高生產率出口企業的出口貿易規模會受到抑制,最終可能降低整個社會的總體福利水平。

結合本文所用的理論模型來說,隨著一國匯率制度愈加浮動,企業進入出口貿易的生產率閾值會提高,因此低效率企業就會退出出口貿易,這部分企業所使用的勞動力就會流轉到高生產率企業,均衡下各類消費品產量提升,消費者的福利增加。但是如果一國強行采取固定匯率制度,一方面低效率企業還能留在出口貿易中,另一方面這一部分低效率企業占用了部分勞動力,勞動力的錯配使得高效率企業不能足夠的擴張,因此,相較于浮動匯率制度,此時均衡時各類消費品的數量會下降,最終導致消費者福利水平降低。所以,固定匯率制度帶來了勞動力配置的扭曲,降低了高生產率出口規模的擴張,最終損害了消費者利益。

三、計量模型、指標與數據

(一)計量模型

現有關于匯率制度與雙邊貿易關系的文獻一般基于引力模型框架(Klein et al.,2006),本文主要基于企業異質性角度考慮匯率制度與企業出口貿易的影響機制,因此引力模型同樣適用于本文的研究。本文的模型如下:

lnvijpt=β0+β1fixjt+β2tfpit+β3fixjt×tfpit+∑umXjm+γip+γt+εijpt

(31)

其中:i、j、p、t分別表示出口企業、出口目的地國家、產品種類與年份。被解釋變量lnvijpt表示i企業在t年向j國出口的產品p價值量自然對數。fixjt表示j國與中國在t年的匯率制度,j國與中國事實上是直接(間接)盯住匯率制度時取1,否則取0。tfpit表示企業的生產率,本文先報告OLS計算的tfp指標,將OP方法計算的生產率放在穩健性檢測中。Xjm代表貿易伙伴j的第m個控制變量,如地理距離、經濟規模、多邊阻力等。本文還加入了企業-產品虛擬變量γip,時間固定效應γt,εijpt為隨機擾動項。根據前文的理論分析,本文預計β1>0,β2>0,β3>0。

(二)指標與數據

1.被解釋變量lnv

該數據來自中國海關統計,對原始數據進行處理后,本文得到了“企業-產品-進口方-年份”四個維度的微觀貿易數據。

2.核心解釋變量fix

Shambaugh個人網站匯報了世界各國固定匯率制度情況。基于SH雙邊事實匯率制度分類數據,在本文主要考慮兩種情形:一種情形是直接盯住,如中國直接盯住A國。另一種情形是間接盯住,如中國和B國同時盯住A國,那么B國與中國構成間接盯住匯率制度;進一步,如果C國盯住B國匯率制度,那么中國與C國構成間接盯住匯率制度。這樣,我們認為A、B、C國與中國均構成固定匯率制度,記為fix=1,否則取0。具體中國與各國雙邊事實匯率制度的生成過程可參見施炳展等(2016)、Klein et al.(2006,2008)。另外,SH雙邊事實匯率制度分類方法有一個顯著的缺點,即它并沒有考慮中間匯率制度安排。為了細化本文的研究,考慮中國與貿易伙伴國三種不同匯率制度安排對企業出口貿易的影響,根據Reinhart et al.(2004)的研究,以及參照雷文妮等(2018)的做法,本文在RR雙邊匯率制度安排分類的基礎上,按照前文所描述的匯率制度轉化方式,并依據浮動程度將其歸為固定匯率制、中間匯率制和浮動匯率制三類,記為errjt。如果中國與貿易伙伴國采取固定匯率制度,則errjt=2;如果中國與貿易伙伴國采取中間匯率制度,則errjt=1;如果中國與貿易伙伴國采取浮動匯率制度,則errjt=0。該回歸結果在穩健性分析中呈現。

3.核心解釋變量tfp

計算企業生產率的原始數據來自2000—2009年中國工業企業數據庫。本文分別采用了OLS與OP方法計算企業的生產率。考慮到2007年以后中國工業企業數據庫關鍵變量有缺失,本文先報告用OLS計算企業生產率的相關回歸結果,在穩健性檢驗中報告用OP方法計算企業生產率的相關回歸結果。

4.控制變量

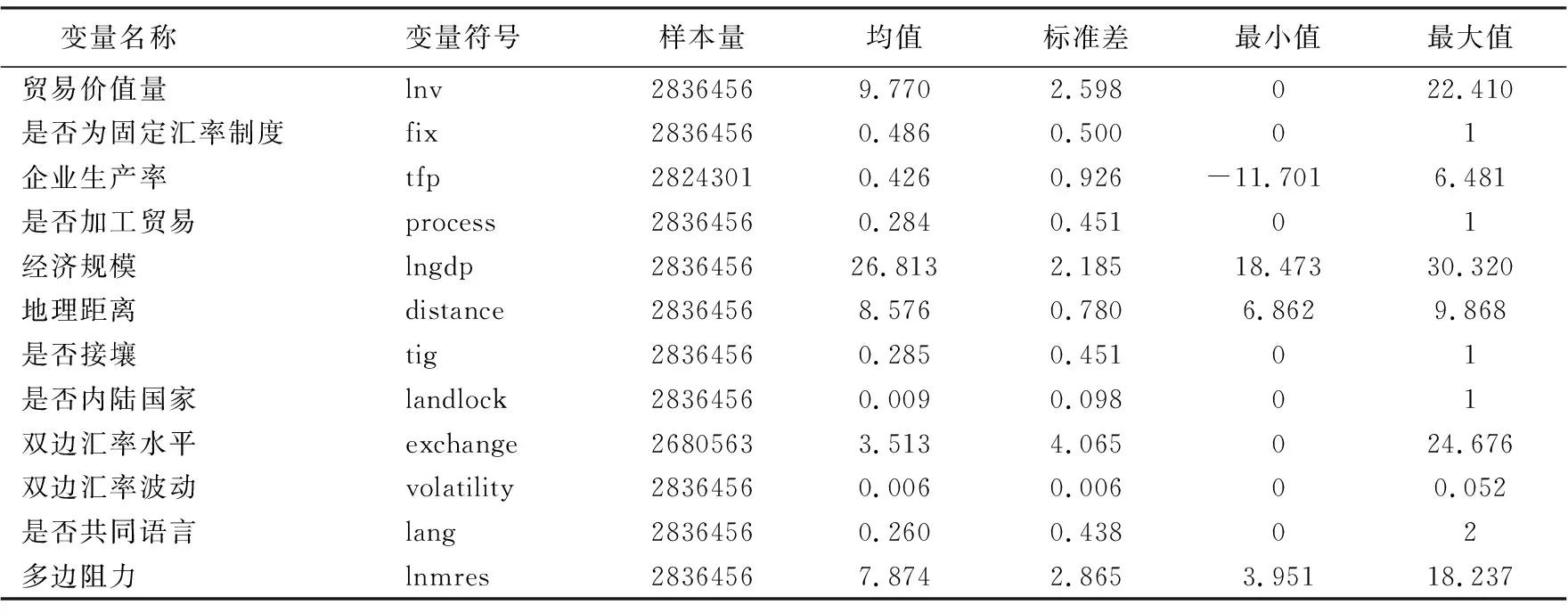

變量的描述性統計分析如表1所示。

表1 變量描述性統計

四、實證結果與分析

(一)基準回歸結果

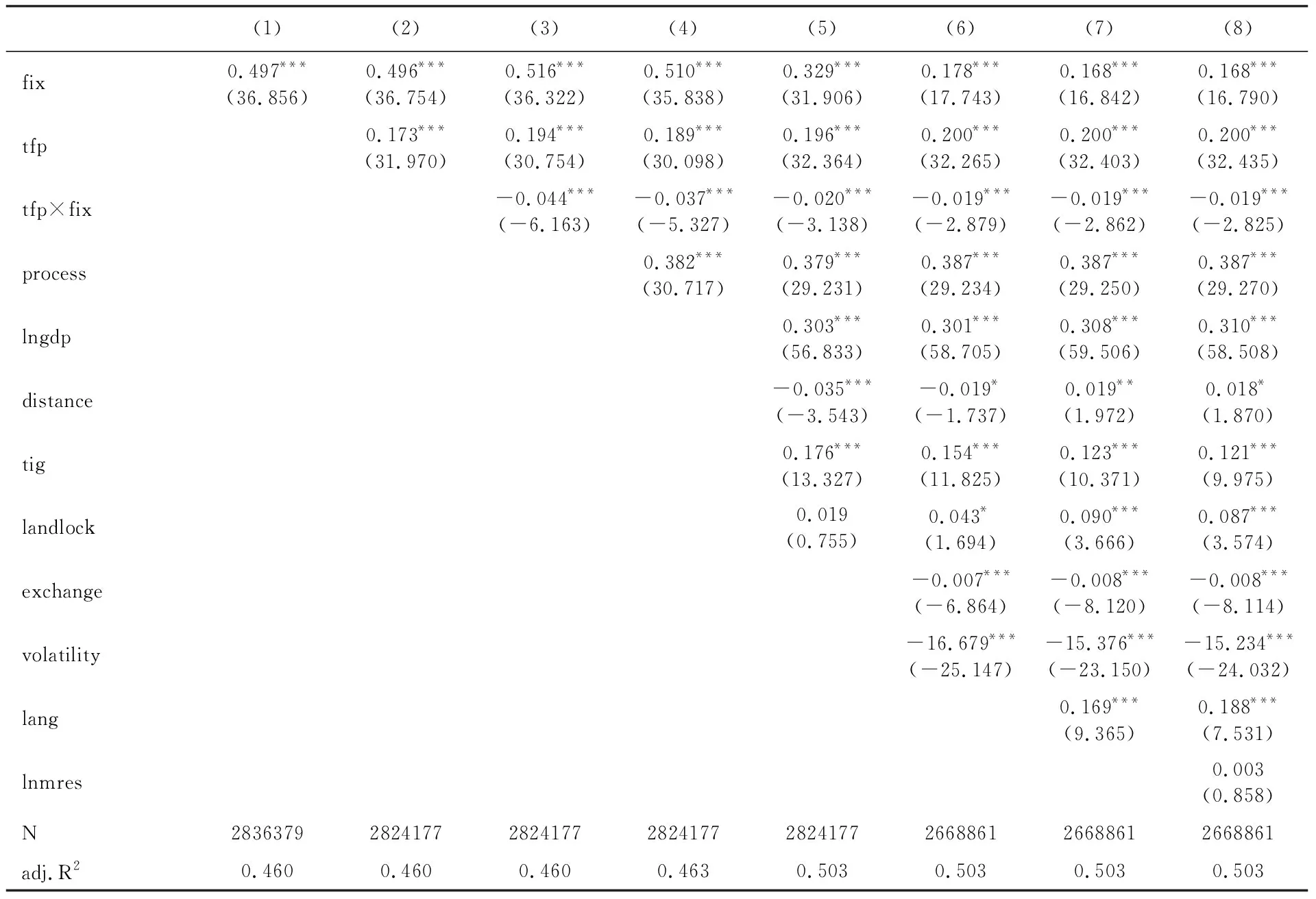

表2匯報了基準回歸結果,所有結果均加入了產品-企業固定效應、年份固定效應;考慮到出口同一產品企業之間可能存在相關性,本文采用經過聚類調整后的穩健標準差。

表2 基本回歸結果

表2列(1)加入了第一個核心解釋變量fix;考慮到企業生產異質性,列(2)加入了第二個核心變量tfp;為考察匯率制度對不同生產率企業影響差異性,列(3)加入了匯率制度與生產率的交叉項tfp×fix;考慮到加工貿易與一般貿易的差異性,列(4)加入了process變量;列(5)進一步加入傳統引力模型控制變量,包括經濟規模和地理距離;考慮到人民幣雙邊匯率水平或波動對企業出口規模的影響,列(6)加入了雙邊匯率水平與雙邊匯率波動變量;如果貿易伙伴與中國具有接近的文化,文化認同也可能影響國際貿易,為此列(7)加入了是否共同語言指標;最后,為了減弱遺漏變量問題,參照Anderson et al.(2003)的做法,列(8)進一步加入了多邊阻力指標。

在所有回歸中,本文在控制了企業特征、進口方多方面特點后,核心解釋變量的符號符合理論預期,且在統計上十分顯著。首先,如果貿易伙伴國與中國保持事實上的固定匯率制度,則中國企業的產品出口規模會顯著增加。從經濟意義來看,變量fix回歸系數在0.168~0.497之間,相對于浮動匯率制度,固定匯率制度可以提升出口規模約為16.8%~49.7%,定理1得到驗證。其次,企業生產率的提高也能夠顯著刺激企業的出口規模,每提高1%的生產率對企業出口的刺激幅度約為0.173%~0.2%。最后,由于交叉項回歸符號顯著為負,那么隨著中國企業生產率的提高,固定匯率制度對企業的出口貿易會形成一種制約。當企業生產率達到一定程度后,浮動匯率制度更能促進企業的出口貿易規模。以列(8)的結果為例,一旦企業生產率tfp>8.84,如tfp=9,固定匯率制度會使得企業出口規模下降約0.3%(4)當tfp=9時,fix變量的總系數為-0.003,因此當匯率制度從浮動變為固定時,出口規模會下降0.3%。,定理(2)得到驗證。

總體來看,表2的結果表明,在控制了企業特征、進口方地理特征、經濟規模、文化特征、匯率情況以及開放程度后,事實固定匯率制度能夠顯著提高中國企業的出口貿易規模,但隨著企業自身的發展,固定匯率制度的制約效應逐漸顯現,而浮動匯率制度更能促進中國企業的出口貿易。

(二)影響差異性

為了考察匯率制度對中國企業出口貿易影響的差異性,表3列出了不同分類標準樣本的回歸結果。其中,列(1)、(2)按照貿易形態將樣本分為加工貿易樣本和一般貿易樣本;列(3)、(4)按照Rauch(1999)提出的產品差異化程度將產品分為差異化產品與同質產品;列(5)~(9)按照企業的所有制性質將樣本劃分為國有企業、私營企業、外商獨資企業、中外合作/合資企業。固定匯率制度下,各所有制企業出口規模的促進作用所要求的生產率閾值條件不同。國有企業所要求的生產率閾值為4.97,私營企業所要求的生產率閾值為4.95,外商獨資企業所要求的生產率閾值為5.45,合資/合作企業所要求的生產率閾值為4.90。外商獨資企業所要求的生產率閾值較高,可能的原因在于,一方面,在國內的外商獨資企業對風險更為厭惡,它不太可能像國有企業與集體企業那樣忽視匯率波動帶來的負面影響,因此它們更偏好穩定的匯率環境。另一方面,在國內的外商獨資企業更多是跨國企業的子公司,它們所承擔的業務處在整個產業價值鏈的低端,比如產品組裝、加工等,而這類業務涵蓋的技術水平十分有限,非常容易遭受匯率變化帶來的沖擊。因此,這些客觀條件使得外商獨資企業要求更高的生產率閾值,并在固定匯率制度下維護其出口貿易的穩步擴張。

從貿易形態來看,無論是一般貿易樣本還是加工貿易樣本回歸結果均顯著,但固定匯率制約企業出口貿易增加所要求的生產率閾值對不同的貿易形態并不一樣。一般貿易所需的生產率閾值約為5.95,加工貿易所需的生產率閾值約為8.83。可能的原因是加工貿易更容易受到匯率的沖擊,并且加工貿易模式下,中國企業更多從事的代工和加工,因此生產率相對較低,進而固定匯率制度更能保護加工貿易,也可能導致生產資源流向加工貿易企業,加劇資源錯配。

從企業所有制性質看,無論企業具有怎樣的所有制,雙邊事實固定匯率制度均能夠提高各所有制企業的出口貿易規模,各自生產率的提升對其出口貿易規模也有顯著的促進作用。

總體而言,從貿易形態、產品差異化與企業所有制差異的角度出發,一旦企業發展到一定程度后,事實浮動匯率制度會更有利于企業的出口貿易。

(三)影響渠道

表4匯報了匯率制度與企業生產率對出口企業進入與持續出口的影響。按照Roberts et al.(1997)的分析,企業以前的貿易行為會影響當前的行為。因此,考慮到所適用的數據庫特點,本文用前t期是否在該市場進行出口(t=1,2,3,4)來區分企業為新進入企業還是持續出口企業。如果企業前t期都在該市場進行出口貿易,那么該企業是持續出口企業;若企業前t期并沒有在該市場出口,只有當期才有出口,這樣的企業定義為新進入企業。以此將樣本分類后,本文采用probit進行回歸,被解釋變量是企業當期是否在該市場進行出口,回歸結果如表4所示(5)限于篇幅原因,控制變量的回歸結果未列示,留存備索。。

由表4可以看出,fix、tfp與tfp×fix系數符號都顯著符合理論預期,說明無論是持續出口企業還是新進入企業,一方面,固定匯率制度與企業生產率均能夠顯著提高企業在該市場的出口概率,另一方面,隨著企業的發展與生產率的上升,固定匯率制度對企業在某市場的出口行為也會形成一種抑制,浮動匯率制度反而更能促進企業的出口行為。

企業一旦開始出口便可以從集約邊際與擴展邊際兩個方面進行出口貿易擴張。本文將企業出口擴展邊際定義為企業對貿易伙伴出口產品種類,將集約邊際定義為企業對該貿易對象總的出口價值。按照前述理論分析,固定匯率制度會降低出口企業的臨界生產率,這顯然會提升企業出口的產品和貿易對象數目。因此我們繼續探討匯率制度對貿易規模、擴展邊際與集約邊際的影響。表5的結果可以看出,固定匯率制度與企業生產率可以顯著提高企業出口的擴展邊際(驗證了本文的定理2)與集約邊際。另一方面,一旦企業生產率超過一定閾值后,浮動匯率制度對企業出口貿易擴展邊際與集約邊際的促進作用更為明顯,但需要注意的是,擴展邊際需要的生產率閾值更低。根據表5列(2)~(3)的結果,擴展邊際與集約邊際需要的生產率閾值分別為4.19、15.20。因此,匯率制度從固定轉為浮動,對新進入的出口企業會更為不利。

本文將企業-進口方-產品層面的價值量分解為數量和價格,分析匯率制度對企業出口價格與出口數量的影響。從表5列(4)~(6)的結果可以看出,當企業生產率超過7.42后,浮動匯率制度對企業出口數量的促進作用更加明顯。盡管企業生產率可以提高中國企業出口商品價格,若貿易國與中國保持事實浮動匯率制度,在既定生產率下,企業出口商品價格會降低。也就是說,浮動匯率制度對中國貿易的促進作用依靠的是出口數量的增長,但同時卻可能傷害中國的貿易條件。

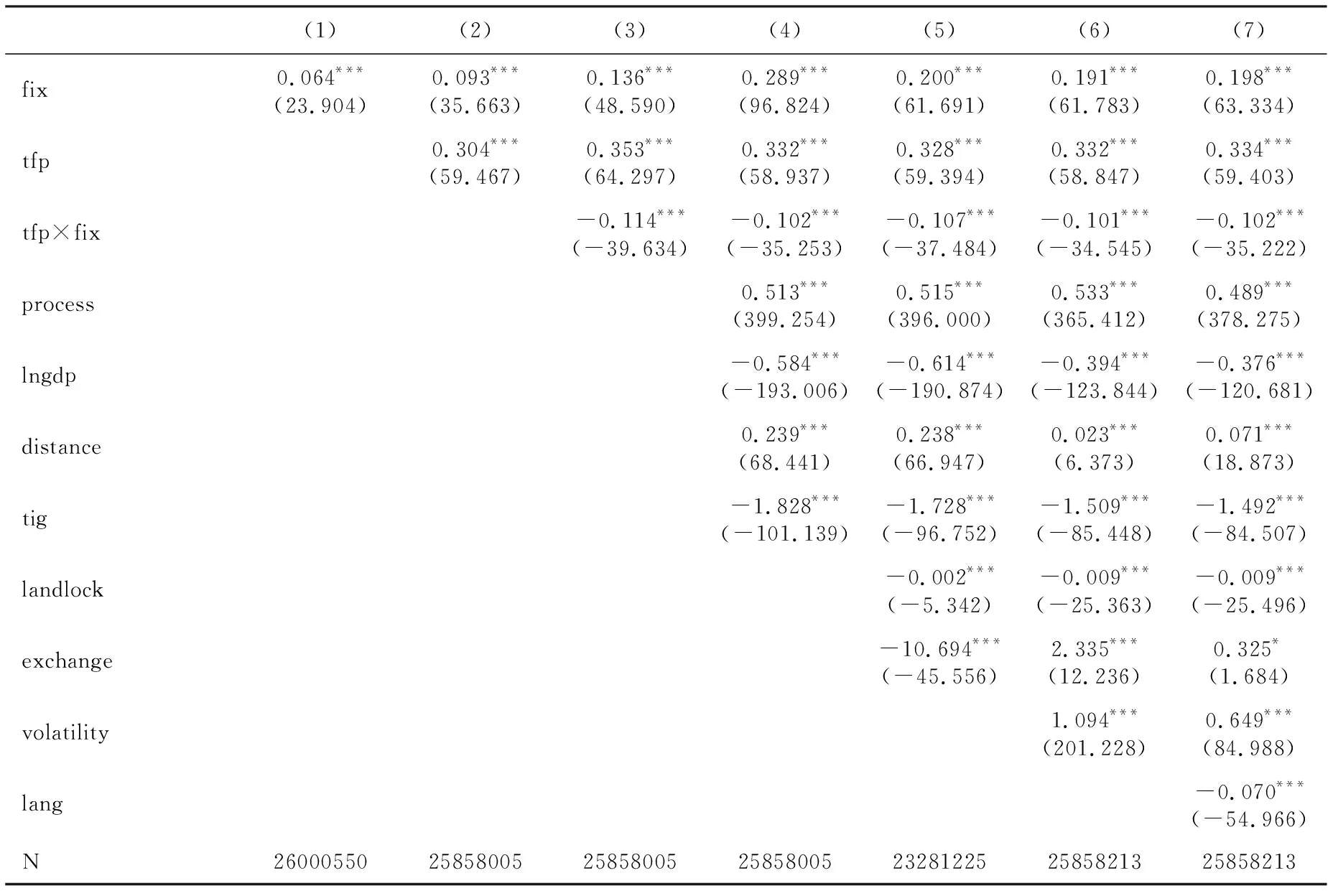

(四)穩健性檢驗

基于引力模型,上述回歸被解釋變量是企業出口規模的自然對數,這樣就刪除了大量零貿易樣本。Helpman et al.(2008)認為忽視零貿易問題會導致引力模型系數估計有偏。以2009年中國企業出口貿易對象為例,本文發現中國企業出口貿易對象數目均值為8.91,中位數是4,而樣本中中國貿易對象總計212個,因此存在大量企業層面的零貿易現象,而刪除這些零值會導致計量估計結果有偏。借鑒Silva et al.(2006)的做法,在保留零貿易的基礎上,本文采用泊松準似然最大估計方法進行回歸,結果見表6。

表6 穩健性檢驗:考慮零貿易因素的PPML估計結果

按照企業-貿易伙伴進行貿易規模加總,即將貿易-企業-產品-時間層面的數據加總到貿易-企業-時間層面,從而得到包含大量零貿易的數據樣本。表6中,列(1)~(7)逐漸加入了控制變量。從回歸結果來看,fix的回歸系數顯著為正,tfp的回歸系數顯著為正,tfp與fix交叉項的回歸系數顯著為負,說明在考慮零貿易因素后,固定匯率制度對企業出口規模的促進作用是顯著存在的,但當企業生產率提高到一定程度后,浮動匯率制度的促進作用會更加明顯。

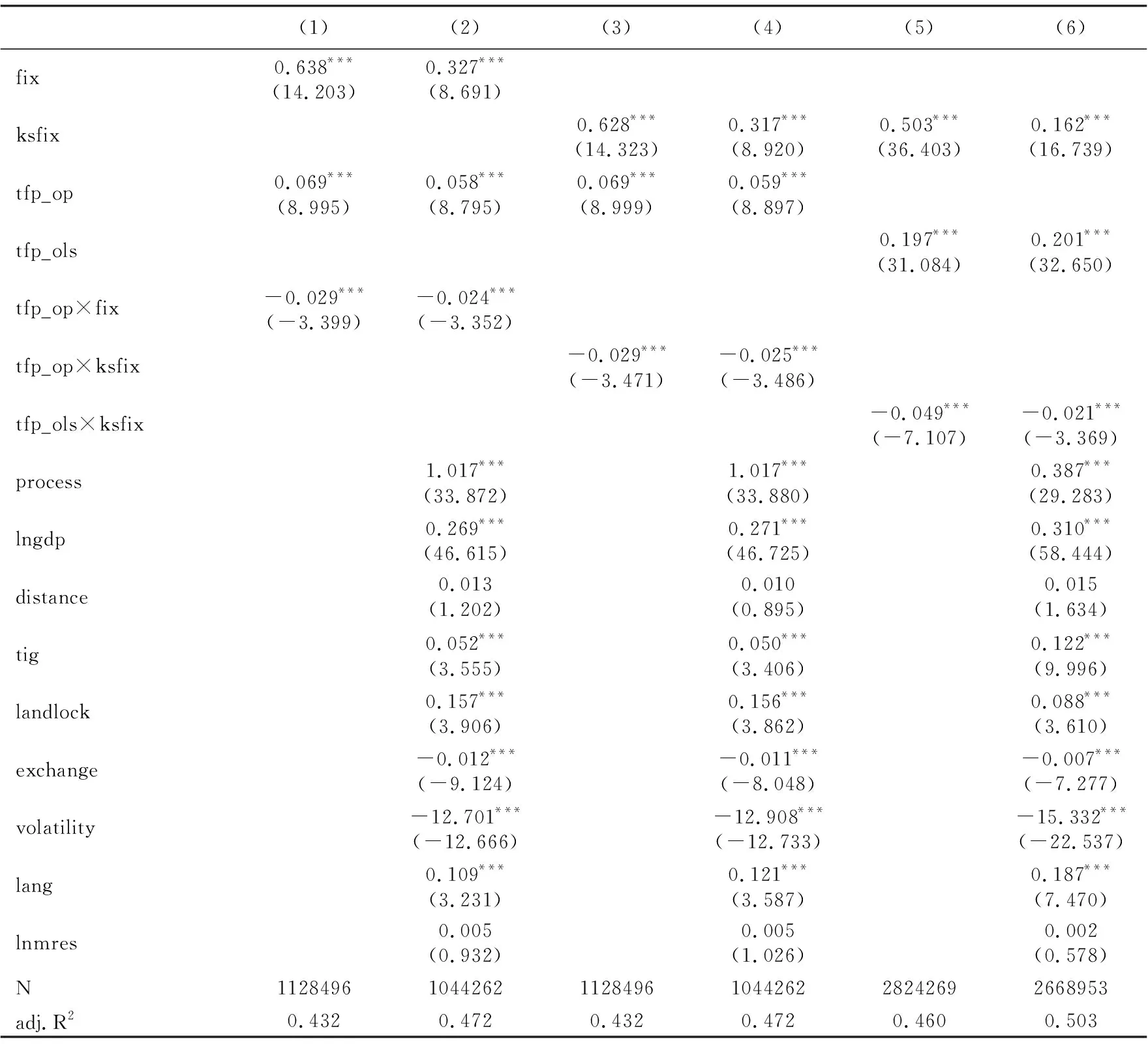

上述所有回歸中,本文采用的是OLS估計的企業生產率指標。這樣可以保留大量觀測樣本,但對企業生產率的衡量比較欠缺。接下來,本文用Olley et al.(1996)的方法計算企業生產率,這樣做可以更科學地估計企業生產效率,但同時也喪失了大量觀測樣本。另外,本文還根據Klein et al.(2008)的事實匯率制度指標,轉化成事實上與中國保持直接或間接盯住的匯率制度情況,記為ksfix,替換前文的fix指標。具體的回歸結果如表7所示。

表7 不同指標回歸結果Ⅰ

表7列(1)~(4)采用OP方法計算企業生產率指標,列(3)~(6)采用了ksfix指標。本文發現,所有回歸中,固定匯率制度指標回歸系數均顯著為正,企業生產率指標回歸系數顯著為正,事實匯率制度與企業生產率交叉項回歸系數均顯著為負。

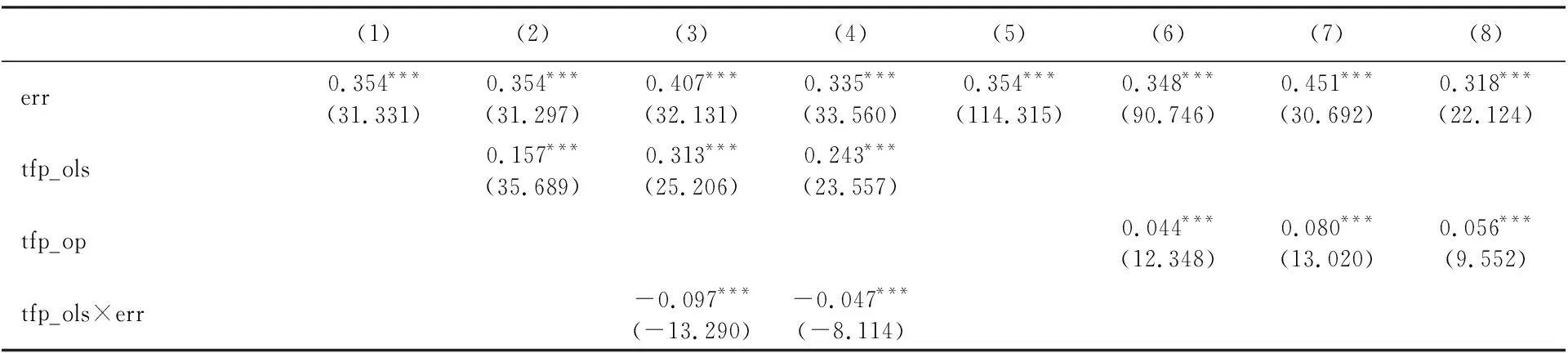

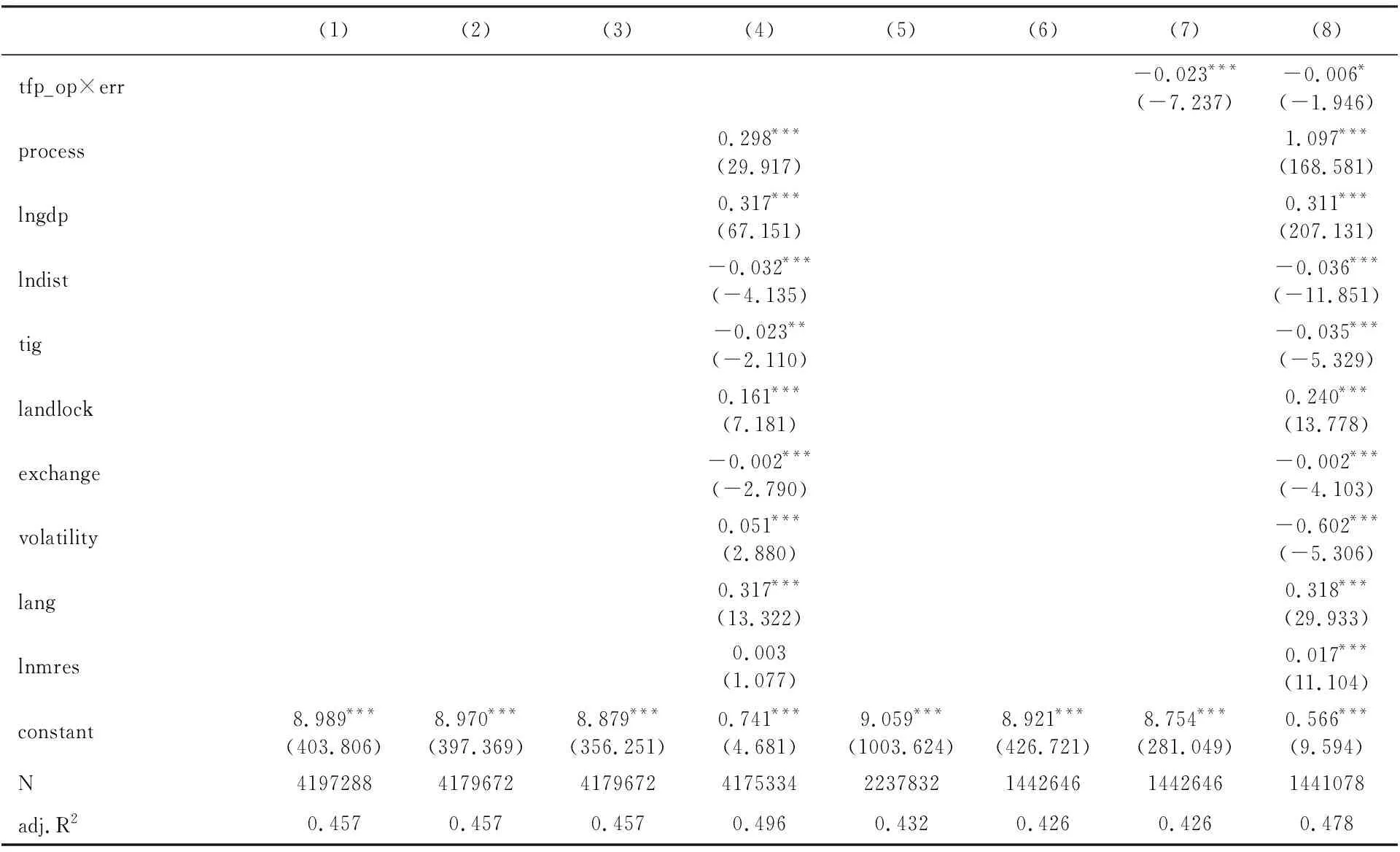

為進一步研究細分的匯率制度安排對中國企業出口貿易的影響,本文將表7的fix指標更換為err指標,err越大,表明中國與貿易伙伴國的雙邊事實匯率制度安排的靈活性也越差。表8給出了具體的回歸結果。其中,列(1)~(4)采用OLS方法計算的企業生產率指標,列(5)~(8)采用OP方法計算的企業生產率指標。結果表明,err的回歸系數顯著為正,企業生產率指標回歸系數顯著為負,兩者交叉項的回歸系數顯著小于0,這都表明本文所采用的計量模型具有很好的穩健性。

表8 不同指標回歸結果Ⅱ

(續表8)

多產品企業的存在也會影響估計結果。按照Bernard et al.(2011)的分析,多產品企業在外部條件發生變化時,可以調整企業內部出口產品結構,如調整不同產品之間相對比重、出口產品種類;單產品企業僅僅調整出口規模。為了更細致地考察事實匯率制度對企業出口規模的影響,借鑒Li et al.(2015)、Berman et al.(2012)的做法,表9給出了考慮多產品企業后的回歸結果(6)限于篇幅原因,控制變量的回歸結果未詳細列示,留存備索。。

表9 多產品企業回歸結果

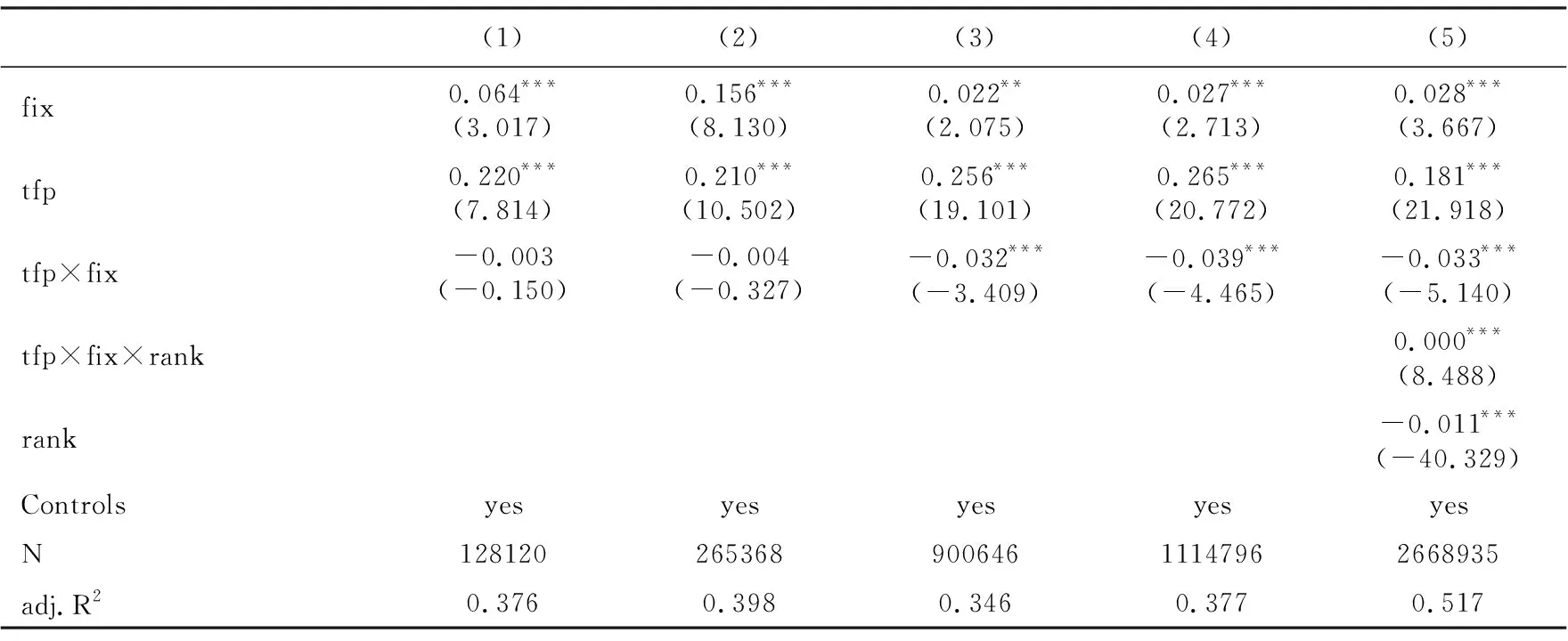

表9中,列(1)僅保留了單產品出口企業,其中產品是定義在HS八分位層面;列(2)依舊僅僅保留單產品出口企業,但產品是定義在HS四分位上;列(3)保留了所有樣本企業,但對于多產品企業僅僅保留了出口價值最大的產品;列(4)保留了所有樣本企業,對多產品企業僅僅保留出口目的地最多的產品;列(5)保留了所有產品,對于多產品企業而言加入了產品排序rank指標,該指標計算了多產品企業不同產品的出口價值量,然后按照數值從高到低對產品進行排序,rank等于1意味著該產品是多產品出口企業出口價值量最大即核心產品。從回歸結果來看,fix系數顯著為正,tfp系數顯著為正,在考慮到企業多產品因素后,固定匯率制度與企業生產率對企業出口規模的促進作用依舊存在。另一方面,fix與tfp交叉項在列(3)~(5)的回歸結果顯著為負,說明單產品出口企業更受益于固定匯率制度。這是因為,一方面,單產品生產企業生產效率較低,另一方面,這類企業無法像多產品企業那樣通過多元化生產來進行風險分散,因此他們需要與出口目的國保持固定匯率制度以穩定匯率預期,規避匯率風險,維持其低效率的生產。同時,列(5)中,tfp×fix×rank的回歸系數顯著為正,這意味著盡管企業發展到一定程度后,事實浮動匯率制度對企業出口貿易的促進作用更加明顯,但該促進作用隨著產品重要性的提高而增強,即浮動匯率制度不僅可以提升高效率企業出口,而且可以提升高效率產品出口比重,因此浮動匯率制度可以從企業間與企業內兩個渠道提升資源配置效率。

綜上所有穩健性分析結果,本文認為考慮了零貿易、更換指標測度、多產品企業因素后,本文的計量結果以及核心結論具有良好的穩健性。

(五)內生性討論與處理

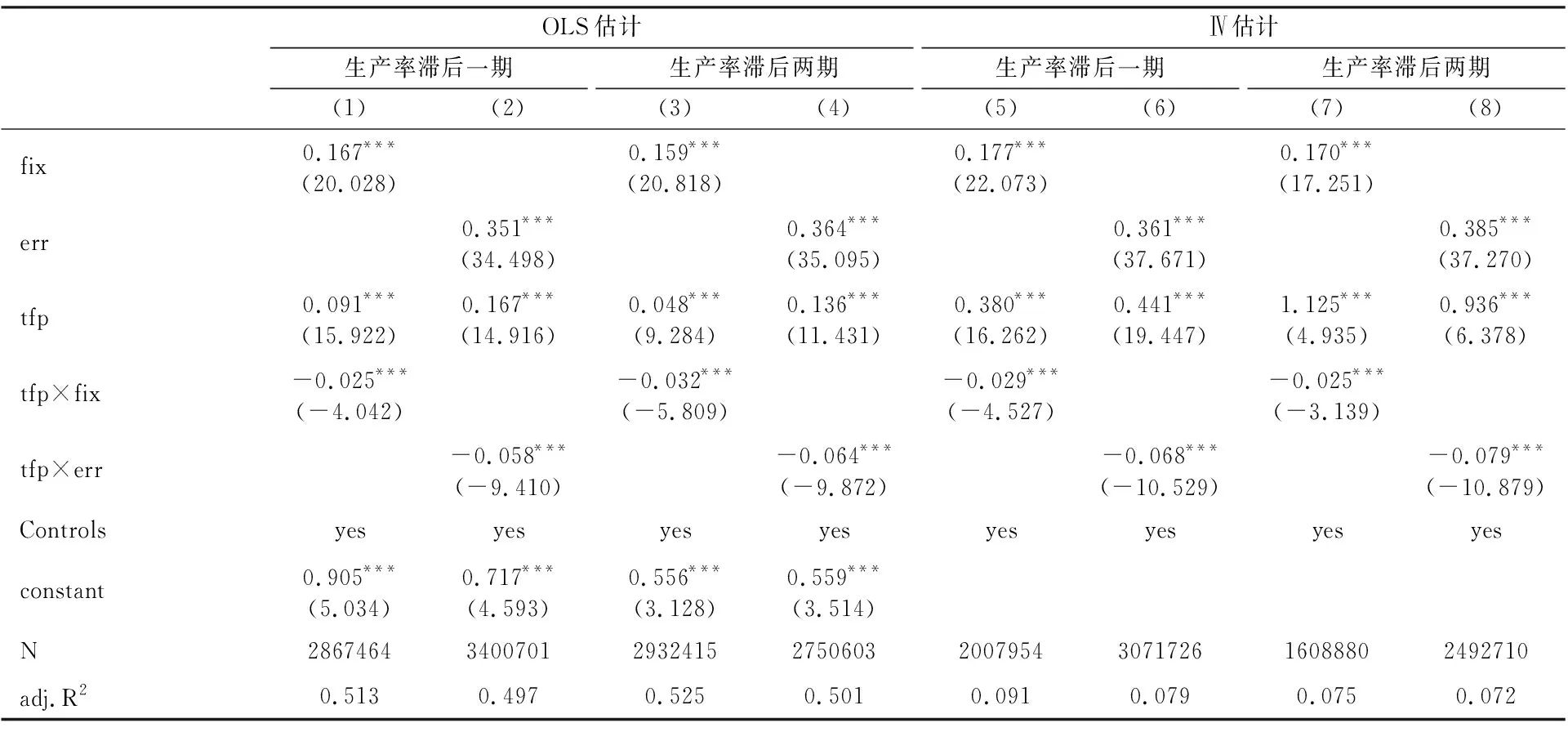

內生性的其中一個來源是雙向因果。本文認為事實匯率制度與企業出口并不存在內生性問題,因為本文的被解釋變量是八分位貿易數據,即產品層面的貿易數據,如電腦處理器、自行車等,而解釋變量是國家層面的指標,如匯率制度等,很難說產品層面的貿易規模反過來決定國家層面的匯率制度。簡言之,微觀層面變量難以反過來決定宏觀層面變量。但是,企業生產率與企業出口規模卻有著明顯的內生性問題,企業生產率越高,出口規模越大,而更高的出口規模可能反過來促進企業生產率的提高。因此,本文采用生產率滯后法與工具變量法解決生產率與企業出口規模間的內生性問題。就生產率滯后方法,本文在企業層面上采用了滯后一期與滯后兩期的生產率,如企業2008年的出口對應企業2007年或2006年的生產率。具體結果由表10列(1)~(4)給出。就工具變量法而言,本文分別選取了企業生產率滯后一期與滯后兩期作為企業生產率的工具變量,采用兩階段最小二乘法進行回歸,回歸結果由表10列(5)~(8)給出。總體來看,fix與err回歸系數顯著大于0,tfp系數顯著大于0,fix(err)與tfp交叉項回歸系數顯著小于0(7)限于篇幅原因,控制變量的回歸結果未詳細列示,留存備索。。因此,本文認為在考慮了雙向因果因素后,本文的核心結論依舊穩健。

表10 解釋變量滯后與工具變量回歸結果

五、研究結論與政策意義

本文從企業微觀角度探討匯率制度與國際貿易的關系。理論上,本文從企業異質性的角度出發,認為固定匯率制度能夠降低企業參與出口貿易生產率閾值,提升企業出口概率;而且固定匯率制度能提升所有企業出口規模,即固定匯率制度存在正向規模效應。固定匯率制度下,由于出口生產率閾值較低,低效率企業仍然可以存活并出口,這導致生產資源無法從低效率企業流向高效率企業,行業內資源配置渠道失效,即固定匯率制度存在負向結構效應。當企業生產效率普遍較低時,固定匯率制度的正向規模效應超過了負向結構效應,固定匯率制度可以提升出口規模;但隨著企業生產效率的提升,固定匯率制度的負向結構效應逐漸增加,固定匯率制度反而可能降低出口規模。因此,匯率制度與國際貿易的關系取決于企業生產率水平。實證方面,本文以中國出口企業為例,對上述理論機制進行了驗證。

本文的研究結論總結如下:其一,固定匯率制度可以顯著提高中國企業的出口貿易規模。其二,當企業生產率提高到一定程度后,固定匯率制度通過企業生產率抑制企業出口貿易的負向作用會超過固定匯率制度促進企業出口的正向作用,此時浮動匯率制度更有益于企業的出口貿易。其三,上述影響在不同貿易形態、不同產品類型與不同企業所有制上存在著一定的差異性。其四,從影響途徑來看,上述傳導機制對持續出口企業、新進入企業、企業的擴展邊際、集約邊際都成立,但也存在一定的差異性;浮動匯率制度會通過企業生產率渠道降低中國企業出口商品價格,惡化貿易條件。其五,考慮“零貿易”問題、多產品企業、不同測算指標和內生性問題后,上述機制結論依舊成立;在多產品企業的回歸分析中,浮動匯率制度可以進一步提升企業核心產品出口比重,有益于企業內資源優化配置。

政策層面,應辯證地看待固定匯率制度對國際貿易的作用。一方面,要肯定固定匯率制度對出口規模的提升作用,特別是在發展中國家企業生產效率普遍低下、缺乏國際競爭力背景下,固定匯率制度應是不可逾越的必經歷史階段。另一方面,伴隨企業生產率的提高,企業自身應對不確定性的能力在逐漸增強,固定匯率制度反而會惡化企業間和企業內資源優化配置,不利于對外貿易的可持續健康發展,發展中國家應適時調整匯率制度。因此,企業要以“自身生產率的提高”為“不變”來應對制度與環境所帶來的“萬變”,對企業而言,相對于匯率制度調整,如何提升生產率水平才是更根本和更重要的問題。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國衛生(2016年7期)2016-11-13 01:06:26