逐漸打破國外壟斷香精香料和營養品或雙龍爭霸

2023-10-24 06:35:52張保良

證券市場紅周刊 2023年38期

張保良

據萬華化學2023年半年報顯示,隨著檸檬醛、營養品、TMP等一系列公司自主研發新產品的工業化建設,公司全年精細化學品項目計劃投資43.6億元。2023年8月25日,萬華化學集團營養科技有限公司成立,該公司由萬華化學、煙臺中韜投資股份有限公司共同持股。其中萬華化學持股80%。該公司主要是香精香料和營養品,如檸檬醛和維生素。在全球市場,該領域一直是被巴斯夫所壟斷,比如檸檬醛市場,占全球80%的市場份額。未來這種壟斷有望被打破,在國內精細化工和營養化工品領域也可能出現萬華化學和新和成互比高下的局面。

萬華化學集團營養科技有限公司的成立,讓投資人第一聯想到的就是國內精細化學品龍頭新和成。兩者都是在營養化學品和香精香料領域的產品布局。那么從產業布局、技術特色和商務等其他軟實力等方面看,萬華營養科技公司對該領域的影響有多大呢?

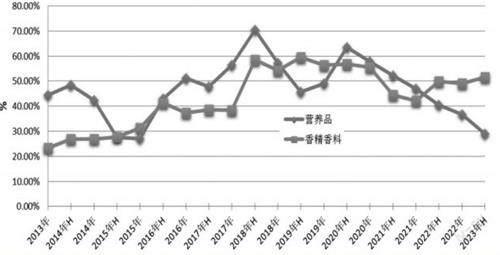

從新和成的財報了解到,營養化學品和香精香料的毛利率常年維持在40%~50%左右(見圖1),對于萬華化學來說,相比傳統的聚氨酯板塊,新材料和精細化工板塊的毛利率都高,是一個高附加值的領域。

數據來源:新和成的財報

浙江新和成股份有限公司創建于1999年,于2004年上市。自成立以來,公司始終專注于營養品、香精香料、高分子材料和原料藥的研發、生產、銷售和服務,為全球100多個國家和地區的客戶在營養健康、日化護理、交通、環保、能源等領域提供綜合解決方案。

通過表1可以看出,營養化學品方面,新和成的維生素產品不局限于維生素A和維生素E,還有蛋氨酸、牛磺酸、蝦青素、維生素B族等一系列產品,打造了豐富的營養化學品產品線。萬華化學營養化學品目前主要布局了維生素A和維生素E兩種基于其檸檬醛業務的下游產品,而且體量與新和成處于一個規模。

數據來源:新和成的財報

從香精香料領域布局方面,新和成比萬華豐富得多,除了檸檬醛系列和芳樟醇系列外,還有其葉醇及其酯系列、MDJ、香蘭素和鈴蘭吡喃等產品,未來還布局了甲乙基麥芽酚、桃醛等一系列香料業務。萬華化學香精香料業務依舊聚焦在檸檬醛下游香葉醇、香茅醇和芳樟醇產品以及L薄荷醇、涼味劑等,雖看體量上明顯大于新和成,但是主要是為其維生素A和維生素E產能的配套產能,外售部分有限。

綜上產業布局來看,新和成在營養化學品和香精香料領域的產品豐富度明顯優于萬華化學,在香精香料領域萬華化學的產能更大。

那么,香精香料的主要產品檸檬醛的產業規模和競爭格局如何呢?筆者從上下游產業鏈來分析。

檸檬醛產業鏈的上游是丙酮。國內丙酮生產較晚,對外依存度較高,隨著國內大規模的酚酮裝置投產生產效率以及市場競爭力都有很大提升,行業產量也保持穩定增長的趨勢,據統計,2021年我國丙酮產量為197.1萬噸,同比增長44.93%。

檸檬醛產業鏈的下游需求是維生素A。維生素A合成法分為Roche法和BASF法,都以檸檬醛為中間體。Roche法的優勢在于技術成熟,通過簡單的原料就可以獲得穩定收率的維生素A,但收率穩定的同時卻不能實現高產,且原料會對設備造成一定的腐蝕性,目前帝斯曼、新和成和金達威采用此工藝。BASF法的工藝流程簡單,得到的維生素A收率高,但其成本較高且乙炔具有毒性,目前巴斯夫、浙江醫藥和安迪蘇采用此工藝。

數據來源:公開資料,華經產業研究院整理

數據來源:公開資料,華經產業研究院整理

從全球檸檬醛市場規模看,全球供給集中度極高,受巴斯夫整體影響較大,一定程度上限制了下游維生素A的發展。數據顯示,2021年全球檸檬醛市場規模超60億元,預計隨著下游需求持續走高,全球檸檬醛市場規模將穩步提升至近90億元左右。

國內檸檬醛市場規模而言,目前國內整體檸檬醛市場規模容量占比全球15%左右,預計隨著國內萬華化學4.8萬噸產能落地,短期內可能會造成供應過剩情況,但隨著需求增長,我國檸檬醛市場規模將持續擴張。

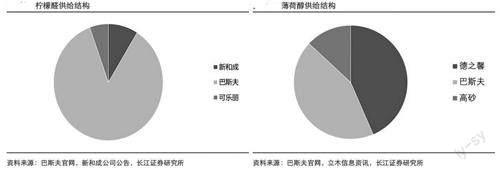

檸檬醛是生產維生素A的重要中間體,其生產工藝較為復雜,目前全球只有巴斯夫、新和成、可樂麗三家具備生產能力,其中巴斯夫占據全球近80%的市場份額,而新和成的8000噸主要用于自產維生素A,根據煙臺市政府公示,萬華化學年產4.8萬噸檸檬醛裝置將于2023—2024年投產,項目投產后或將改變全球維生素A供給格局,一方面將打破國外關鍵中間體技術壟斷;另一方面也會加劇國內維生素A產能過剩。

那么,對于國內兩家檸檬醛生產公司的產品技術路線如何呢?

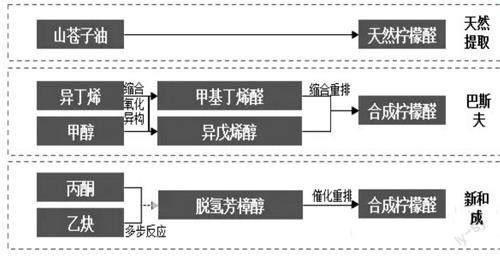

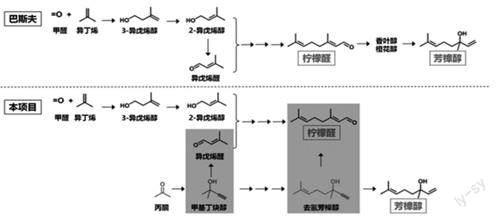

根據來源不同,檸檬醛可分為天然檸檬醛和合成檸檬醛兩大類,其中天然檸檬醛主要來自山蒼子油、檸檬草、楓茅油等,由于具有成本高、產量低、價格昂貴等特點,天然檸檬醛已不能滿足日益增長的市場需求,因此目前合成檸檬醛是市場主流產品。合成檸檬醛生產技術較為成熟,主要工藝包括脫氫芳樟醇法、異戊二烯法、丙酮法、香葉醇氣相氧化法等,其中脫氫芳樟醇法是主流生產工藝(見圖4)。

數據來源:公開資料,華經產業研究院整理

圖5為巴斯夫和新和成的技術路線,萬華化學的技術路線與巴斯夫一致。

數據來源:公開資料,華經產業研究院整理

新和成曾申請過其技術路線成果鑒定,從過程轉化率對比看闡明其技術路線芳樟醇與檸檬醛產品成本較巴斯夫分別下降16.8%和13.4%,而且其介紹新和成技術較巴斯夫技術制備的芳樟醇產品更加純正,氣味更好,里面摻雜的香葉醇和橙花醇的同分異構體更少,品質更好。

新和成披露的技術信息為公開信息,萬華化學大規模的上檸檬烯及其下游衍生物項目,筆者猜測一定和新和成和巴斯夫的轉化率和成本做過對比,應該具備一定的優勢,估計成本也不會相差太多。這一點值得后續進一步研究比較,因為對于一個行業后進入者,除了突破技術壁壘,面臨的另一個問題是流程再造,具備更優的成本、規模經濟優勢或者其他方面的優勢才能成功。

銷售渠道長期精耕細作者更具優勢

香精香料業務屬于精細化學品業務,需要與客戶建立長期的合作關系,得到客戶品質肯定,才是業務的最大競爭力,這方面看新和成運營維護了20多年,其口碑不容小覷,尤其是其葉醇系列產品已經成為香精香料領域不可或缺的產品,新和成可操作空間很大,例如MDI配套聚醚銷售的模式,新和成的檸檬醛主要以自用為主。萬華化學的業務布局未來重點應該是在維生素作為主要外售產品,依舊要面臨著認證、客戶評測,以及是否下沉預混料業務等商務模式方面的諸多思考。

香精香料和營養化學品貨值高,但客戶需求量小,對于新和成這種業務產線健全,能夠提供盡可能一站式供貨能力的企業更有利于維護客戶的穩定性和產品協同性帶來的經濟效益,具有更強的競爭優勢。

萬華化學作為新進入者,從布局來看,應該是以維生素為主要外售產品,大多數中間體以自用為主,屆時投產可能沖擊最大的是營養化學品的維生素行業,對香精香料的影響應該相對較小。

綜上所述,新和成有產品線豐富、技術完善和市場領先等眾多方面的優勢,萬華化學進入的是高毛利率、有一定的技術壁壘、全球少數玩家參與的相關細分化工領域,符合公司長期的發展戰略,且具有規模化、產業鏈優勢和后續持續創新的能力,從目前披露的資料看,筆者認為,萬華化學還是偏重于維生素業務,未來對新和成維生素業務的盈利能力有影響,在香精香料方面,新和成的產品線搭配和20多年國內外頭部香精香料公司的客戶資源,行業領導地位短時間內很難撼動。(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

今日農業(2021年11期)2021-08-13 08:53:34

中國生殖健康(2019年8期)2019-01-07 01:18:24

幸福(2018年33期)2018-12-05 05:22:46

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

海峽姐妹(2016年5期)2016-02-27 15:20:20

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14