電力現貨市場電價模式下的中國風電站投資評價模型研究

2023-10-31 00:28:34侯健生HOUJiansheng黃紅輝HUANGHonghui王贏聰WANGYingcong金堅鋒JINJianfeng郭鴻健GUOHongjian劉國堅LIUGuojian張少崇ZHANGShaochong趙文會ZHAOWenhui

價值工程 2023年29期

關鍵詞:風速

侯健生 HOU Jian-sheng;黃紅輝 HUANG Hong-hui;王贏聰 WANG Ying-cong;金堅鋒 JIN Jian-feng;郭鴻健 GUO Hong-jian;劉國堅 LIU Guo-jian;張少崇 ZHANG Shao-chong;趙文會 ZHAO Wen-hui

(①國網浙江省電力有限公司金華供電公司,金華 321000;②國網冀北電力有限公司唐山供電公司,唐山 063000;③上海電力大學經濟與管理學院,上海 201306)

0 引言

在現貨市場中,風電的可變運行成本低,其指導價格普遍低于火電價格,風電具有優先出清的優勢。現貨市場以價格激勵方式保證風電消納,但現行政策存在財政補貼資金缺口和補貼定價難等諸多問題,固定電價機制在風能發展初期的推動作用所剩無幾。為使我國風電事業健康穩定發展,本文將在現有電力市場基礎上對不同電價模式下對我國風電站投資的影響做出分析。

綜合考慮我國集中式電力現貨市場的特點,本文首先構建相應模型預測風力發電的關鍵數據,借此分析風電站3 種可實行的電價模式并建立相應收益模型,進而分析電價模式對風電站投資的影響[1-3]。

1 電價模式及其收益模型

在現貨市場結算中,市場主體在電力市場的收益主要包含現貨市場的日前、日內收益及中長期差價合同收益。故現貨市場中風電站可能呈現3 種交易模式:固定電價上網、差價合約模式以及溢價競爭模式。

本文對固定電價、差價合約和溢價競爭三種電價方式進行分析,并建立收益模型。對不同電價模式對中國風電站投資的影響進行深入分析。

1.1 固定電價模式及其收益模型

固定電價模式(Feed-in Tariff)是我國政府結合了風電分布情況、上網電價、可再生能源發電總量以及政策實施成本等因素,由政府制定的固定價格的電價模式。該模式受市場因素影響較小,具體收益方式如下。

若風電站按照固定電價進行上網交易,則該電站年度

式中:Rfix為風電站以固定電價模式年度總收益;Qt為風電站日前每小時中標電量;Pfix為固定上網電價;Pfixsub為固定電價下政府給予的風電補貼。

短期來看,該模式可以有效降低政策實施成本,一定程度上推進綠電發展。然而,該模式無法有效補貼綠電生產、靈活性不強、形式較為單一,福利有所損失,使得企業缺乏技術創新動力。故該模式一般適用于風電企業發展初期,風險較小且具可提前估算收益。

1.2 差價合約模式及其收益模型

差價合約(Contract For Difference,簡稱CFD)模式是電力市場改革的產物。我國的差價合約模式具備雙向付費的功能,即當市場價格高于合約價格時,發電廠商將差額部分還與用戶;當市場電價低于合約電價,差額部分由政府或者消費者支付風電企業。

該模式下的年度總收益公式:

式中:Rcon為該電站進行差價合約交易的年度總收益;pc為合約價格,是合約雙方協商確定的固定價格;pt是分時變化的實時電價,由市場決定;s 為合約中可享受補貼的電量比例;Qt為實時交易電量。

差價合約對買賣雙方而言,均是一種良好的價格風險規避機制。且由于其不約束現貨市場的資源優化配置以及能夠有效規避現貨市場報價過低或過高的情況,因此在許多試點省份電力現貨市場多采用該模式進行交易。

1.3 溢價競爭模式及其收益模型

溢價競爭模式是指風電企業在電力市場中,上網電量以市場電價出清,且在此基礎上政府根據我國能源電力發展情況,給予合適比例的補貼(其中政府補貼即為“溢價”)的模式。為鼓勵促進綠色電力的發展,溢價電價機制和固定電價方式相結合的模式也因此受到各國電力市場的青睞。

風電站在溢價競爭模式下風電分時出力對應該時段分時電價計算,其年度總收益為

式中:Rpre為該電站進行溢價交易的年度總收益;為溢價模式下政府給予的風電補貼。在該模式下,風電企業可獲得一定比例補貼來參與電力市場,有利于風電商合理報價。且該溢價競爭模式下風能發電商的利益主要受電力市場競爭影響,故發電商自我創新能力的提升意識較前兩種模式有所加強。

1.4 碳收益

風電站除賣電收益及相應補貼外還可通過碳交易市場獲取收益,增大項目現金流入量,對財務內部收益率有較大的提高。“十四五”和“十五五”時期單位GDP 二氧化碳排放平均需降低17.6%。我國度電碳排為0.000776 噸,利用此數據可計算某風電廠年上網電量碳減排量。

2 風力數據預測模型

2.1 風電分時電價預測

風電站投資收益情況的預估需要電力市場未來實時電價的預測,為市場參與者提供基本的參考信息,以期制定合理的競爭策略。本文采用自回歸-平均滑動模型(auto regressive moving average model,ARMA)對未來實時電價進行預測。本文實證數據來源于我國試運行點廣東現貨市場以及德國現貨市場實時電價。

風電站投資所占時間期限較長,預測準確電價成為一個復雜問題。查閱文獻可知,采用時間序列預測方法,可通過利用相對較少歷史電價數據,進而精確地掌握歷史電價變化規律。本文通過ARMA 模型預測風力發電相關數據,所得數據平均相對誤差為15.4%。然而僅考慮某一影響因素導致預測結果存在一定誤差,但本文更多關注點在于如何達到項目投資決策定量分析,故而誤差在可接受范圍內。

2.2 風力發電預測

由于風能受天氣氣候影響較大,而投資收益需要根據實際發電上網量進行計算,故電站在投入運行前,風量等數據一般采取模擬預測的方式獲取。風力發電量主要與風機輪轂處風速有關,通過查詢氣象網站得到所在地分時風速數據,而所得實時風速的測風點高度與風機輪轂高度并不相同故須將測得將風速折合為風機輪轂高度風速。本文采用指數法對風速進行修正:

式中:αz為地面粗糙度因子;vhub為風機輪轂高度處風速;vref為參考高度處風速;hhub為風機輪轂高度;href為參考高度(href=9)。

經過大量研究分析,雙參數威布爾分布函數更能準確描述風速的實際分布情況。然后根據當地風速實際分布情況,得出對應函數中參數進行風速預測,并根據預測數據利用多此蒙特卡洛模擬計算出未來風電發電量。

式中:各個地區的風速及其平均值用v 和vˉ表示;σ 為取址處風速的標準偏差;Weibull 分布的標度參數和形狀參數分別用c 和k 表示,本文通過均值和方差估算法對當地風速實際測量值進行計算獲得該兩參數。

上式所求為威布爾分布函數,需根據反變化理論對威布爾函數進行反變換生成隨機風速數據樣本:

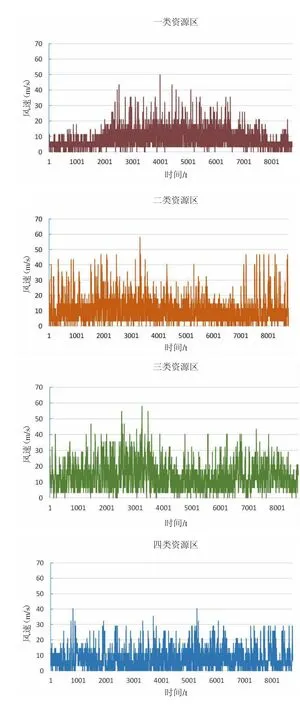

式中:vs表示該地區預測所得風速;xi為Weibull 隨機數發生器產生的隨機數。某電站年風速預測結果如圖1 所示。本文中將我國風能資源分成Ⅰ至Ⅳ類資源區,對四類資源區選址后,對某地2022 年整年實際分時風速按照式(4)-式(9)進行預測。

圖1 年風速預測值

風機出力由風速的分段函數組成:

式中:PW表示單個風機發電量;a,b,c 表示風機出力函數系數,這三個系數可根據風機廠商所給功率特性曲線擬合得出。vi、vr和vo分別表示風機的切入、額定及切出風速。

3 結果與分析

3.1 數據描述和參數設置

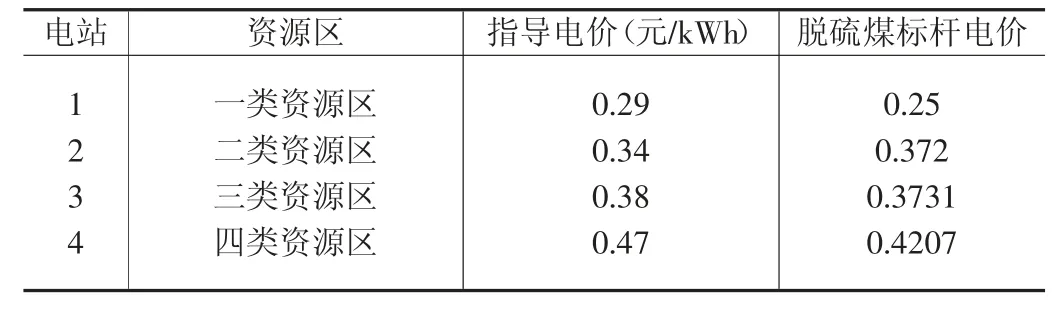

本文分別取4 類資源區2022 年全年的小時風速作為風速預測原始數據,并且考慮風站年小時發電量、年有效上網發電小時數,經本文模型預測得到全年風速情況。而且對其他費用,如:設備折舊費用、維修費用、職工工資及福利、勞保、利息支出等進行統計分析。本文風電度電發電成本為0.27 元/kWh,差價合約電量比例為40%,合同簽約電價為480 元/MWh,設備壽命取20 年,并考慮通貨膨脹以及工程設備折現。電站所處資源區上網電價數據見表1,由《國家發展改革委關于完善風電上網電價政策的通知》可知,風電指導價低于當地燃煤機組標桿上網電價(含脫硫),以燃煤機組標桿上網電價作為指導價。且假設上網電量與發電總量相等。風電站收益情況按等年值法計算。

表1 風電站數據

3.2 四類資源區風電站投資收益計算

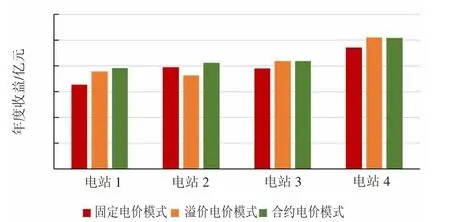

根據對上述區域進行風速及分時電價預測,可得4 個電站在三種不同電價模式下的年收益情況,如圖2 所示。

圖2 電站年度收益

由圖中所示,4 所電站在合約電價模式下年度收益值最高,可看出合約模式下收益明顯優于固定電價模式下收益情況。該現象發生的原因在于我國風力資源豐富且風電普遍較低,受市場供需影響,合約電量較多,導致四類資源區電站的固定電價低于合約電價模式下電價平均值。

而圖中,由于二類資源區脫硫煤電價高于風電指導電價,風電以當地脫硫煤電價出售,溢價模式下補貼接近為零,受市場電價波動影響,實時電價平均值低于固定電價,導致固定電價模式下年度收益比溢價模式交易情況下更多。

4 結束語

風電平價時代的到來更為風電發展提出了新的挑戰。為保障風力發電穩定發展及深入推進現貨市場有效運行,本文對現有三種電價模式進行建模分析。并通過ARMA模型及Weibull 模型分別預測風速及風力發電數據,由實際數據進行檢驗。利用以上預測數據計算投資指標進行分析是可行的。本文獲得的數據是四個風力資源區一年8760 小時的逐時風速及對應發電量。以年發電量計算投資指標。并對影響投資經濟的三項因素進行敏感度分析。主要結論總結如下:

①固定模式下難以體現我國風能特點,且風電平價上網時代難以調動投資商的投資積極性。隨著現貨市場的到來,合約電價模式更有利于風電站投資回收,投資收益在3 種交易模式中最佳。②補貼是降低風電場成本,吸引更多投資的主要因素。如果沒有補貼,大多數風力發電廠將遭受巨大的利潤損失。現有電價模式顯然不利于實現中國風電無補貼的市場化發展。分析中合約電價模式下可以減少風電站效益成本,投資穩定性有所增加,可有力響應推進無補貼風電的號召。③由于風電站投資時間較長,多為20 年,市場電價波動對于長期投資影響較小。故集中式風電站在合約模式下收益較為樂觀。

猜你喜歡

氣象與環境科學(2021年4期)2021-08-27 02:26:12

電機與控制應用(2021年12期)2021-02-28 07:55:52

海洋通報(2020年5期)2021-01-14 09:26:54

中國電業與能源(2020年5期)2020-06-16 02:20:00

陜西氣象(2020年2期)2020-06-08 00:54:38

西南交通大學學報(2016年4期)2016-06-15 20:29:37

風能(2016年11期)2016-03-04 05:24:00

電測與儀表(2015年8期)2015-04-09 11:50:06

電機與控制應用(2015年7期)2015-03-01 03:50:15

電網與清潔能源(2015年3期)2015-02-28 16:03:31