基于SWOT 分析框架下企業(yè)財務分析

——以光明乳業(yè)為例

2023-10-31 00:28:42李宗祥LIZongxiang于博涵YUBohan

價值工程 2023年29期

李宗祥 LI Zong-xiang;于博涵 YU Bo-han

(河北經(jīng)貿(mào)大學會計學院,石家莊 050061)

0 引言

SWOT 分析框架是一種用于分析企業(yè)經(jīng)營狀況的財務分析框架,由戰(zhàn)略分析、會計分析、財務分析及前景分析四部分組成。從分析企業(yè)的發(fā)展戰(zhàn)略開始,然后對企業(yè)的會計和財務展開研究,最后探討企業(yè)發(fā)展前景。全面分析企業(yè)所處外部環(huán)境的機遇與挑戰(zhàn),及內(nèi)部經(jīng)營的優(yōu)劣勢,使企業(yè)的財務分析更具有全局性,也使企業(yè)戰(zhàn)略決策更具有前瞻性。

1 光明乳業(yè)基本情況介紹

光明乳業(yè)股份有限公司(以下簡稱:光明乳業(yè))于1996 年10 月設立的股份有限公司,2002 年成功在上海證券交易所A 股市場上市交易,最終控制方為上海市國有資產(chǎn)監(jiān)督管理委員會。主要從事各類乳制品的開發(fā)、生產(chǎn)和銷售,奶牛的飼養(yǎng)、培育,物流配送等業(yè)務。公司規(guī)模在乳制品行業(yè)中名列前茅,是乳品行業(yè)集奶牛養(yǎng)殖、乳制品研發(fā)及生產(chǎn)加工等一、二、三產(chǎn)業(yè)鏈于一體的全國性大型乳品企業(yè),也是中國乳業(yè)高端品牌的引領者。

2 SWOT 分析框架下光明乳業(yè)財務分析

2.1 戰(zhàn)略分析

2.1.1 優(yōu)勢分析

①奶源優(yōu)勢。光明乳業(yè)擁有十余家自營牧場,牧場注重種質(zhì)改良工作,采用分群飼養(yǎng)模式、TMR 飼養(yǎng)技術,培育出了大批高產(chǎn)奶牛,多年來其單產(chǎn)水平一直保持在8500 公斤以上。

②技術優(yōu)勢。2022 年科研團隊有研究人員115 人,其中大部分是高學歷人員,包括碩士研究生68 名,博士研究生21 人,足可見光明乳業(yè)的研發(fā)團隊資質(zhì)雄厚,此外中央采取自動化控制技術,以精確控制信息的管理系統(tǒng)和先進數(shù)據(jù)處理器對奶牛全群和原奶進行在線質(zhì)量監(jiān)控,多項關鍵技術達到國際領先水平。

③物流優(yōu)勢。光明乳業(yè)針對市場分布,建立了自己的物流配送系統(tǒng),在全國共有5 個RDC,輻射了華東、華北、華南、華中、西南地區(qū)。

④“互聯(lián)網(wǎng)+”優(yōu)勢。光明乳業(yè)充分發(fā)揮當前“互聯(lián)網(wǎng)+”趨勢,積極打造線上銷售平臺,整合線上線下資源,開展B2B 商業(yè)模式進行全渠道營銷。

2.1.2 劣勢分析

品牌形象與宣傳不匹配:光明乳業(yè)的主打口號是“光明,我家的乳品專家”,滿足消費者對于食品安全的訴求。但是光明乳業(yè)主要采取的是跟隨戰(zhàn)略,與同行業(yè)其他企業(yè)在廣告戰(zhàn)、明星代言類沒有硝煙的戰(zhàn)場上打持久戰(zhàn),缺乏權威性。

2.1.3 機會分析

市場集中度低,這說明光明乳業(yè)有進一步擴張的機會。2022 年銷售額排名前4 位乳制品企業(yè)如下:內(nèi)蒙古伊利實業(yè)集團股份有限公司1231.71 億;內(nèi)蒙古蒙牛乳業(yè)股份有限公司925.9 億;光明股份有限公司282.15 億;三元股份有限公司80.03 億,前四位企業(yè)的銷售額總共為2519.79 億元。作為市場中排名前列的光明乳業(yè),還有很大擴張的機會。

2.1.4 威脅分析

光明乳業(yè)競爭對手繁多,伊利、蒙牛兩大競爭對手實力不可小覷,近幾年在保鮮乳制品領域采取的跟隨策略,讓兩家公司嘗到了甜頭,同時兩家公司的渠道優(yōu)勢、品牌影響力大的優(yōu)勢也是光明乳業(yè)奮起直追過程中要重點關注的。

2.2 會計分析

2.2.1 存貨

光明乳業(yè)的存貨主要由原材料、消耗性生物資產(chǎn)和庫存商品組成,由表1 可知,2022 年存貨大幅增加,增加原因主要是源于企業(yè)銷售情況不善導致庫存積壓。在2022年,光明乳業(yè)計提存貨跌價準備達到1.21 億元,比去年增加0.28 億元。

表1 資產(chǎn)減值損失

表2 光明乳業(yè)整個集團的存貨周轉率及毛利率

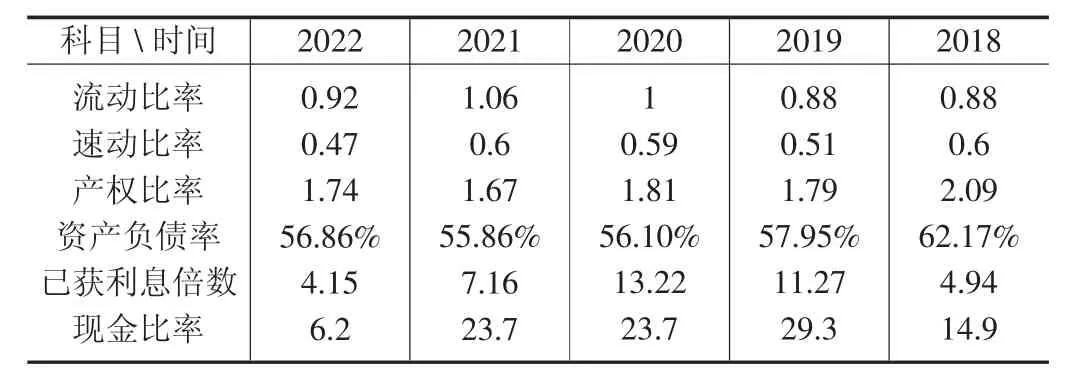

表3 光明乳業(yè)償債能力部分指標

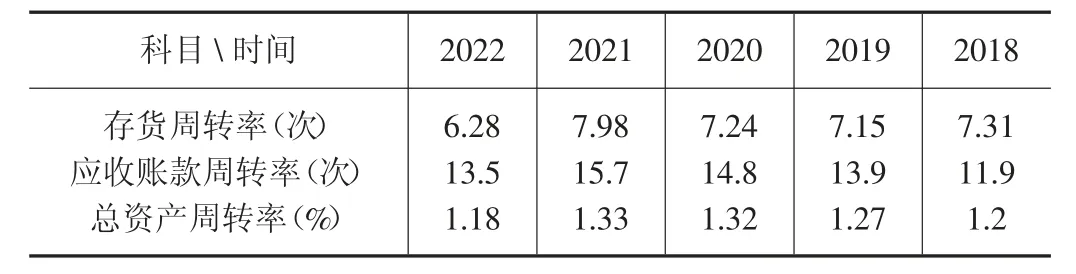

表4 光明乳業(yè)運營能力部分指標

表5 光明乳業(yè)盈利能力部分指標

表6 光明乳業(yè)成長能力部分指標

關于存貨自身的質(zhì)量從三個方面展開:第一,存貨的周轉性。2022 年的存貨周轉在一定程度上有所下降,說明產(chǎn)品的市場競爭力有所下降。第二,存貨的盈利性。產(chǎn)品的毛利率2021 年的18.35%上升到了2022 年的18.65%,還是在存貨周轉速度有所下降的前提下,存貨的盈利性較之前表現(xiàn)良好。第三,存貨的保值性。企業(yè)2022 年度計提的存貨相關的資產(chǎn)減值損失較2021 年度增多,但是與存貨資產(chǎn)規(guī)模相比并不大,也就是說,光明乳業(yè)集團存貨的整體質(zhì)量較高,沒有出現(xiàn)大規(guī)模的減值問題。

2.2.2 應收賬款

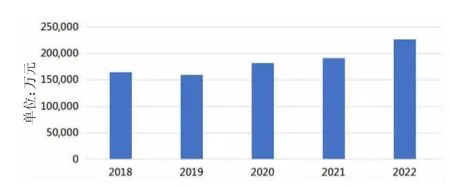

圖1 光明乳業(yè)2018-2022 年應收賬款比較圖

光明乳業(yè)企業(yè)應收賬款2019 年至2022 年處于逐步增加的狀態(tài),收賬形勢不太良好,主要原因是部分回款企業(yè)有破產(chǎn)清算情況。企業(yè)需要加快應收賬款回款速度。

2.3 財務分析

2.3.1 報表分析

①資產(chǎn)負債表財務概況。在資產(chǎn)方面,母公司與整個集團資產(chǎn)均有所增長,顯示出企業(yè)可以利用的資源在增加。合并報表中貨幣資金的規(guī)模26.49 億元遠遠大于母公司規(guī)模4.82 億元,其他應收款的規(guī)模0.63 億元遠遠小于母公司規(guī)模26.19 億元,這說明子公司留有較為充分的貨幣資金用于日常運營。

②利潤表財務概況。母公司2022 年實現(xiàn)利潤總額為1.48 億元,與2020 年的7.12 億元相比大幅下降了79.19%。光明乳業(yè)2022 年營業(yè)收入和營業(yè)成本分別較同期下降為11.07%和8.8%,營業(yè)收入和營業(yè)成本同時下降且收入的下降速度大于成本的速度。光明乳業(yè)2022 年全年營收282.15 億元,同比增長3.39%;營業(yè)利潤下降了17.61%;凈利潤同比下滑31%至39.12 億元。綜合來看,企業(yè)集團的業(yè)務運轉在2022 年不夠理想。

③現(xiàn)金流量表財務概況。從母公司現(xiàn)金流量表的基本態(tài)勢來看,母公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量流入和流出都存在不同的減少,流出量增速較快于流入量,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額大幅下降[1]。投資收益減少和取得子公司及其他營業(yè)單位支付的現(xiàn)金凈額的增加使得現(xiàn)金流量凈額為負數(shù)且比去年更少。籌資活動沒有流入,只有流出。從整體上看,母公司經(jīng)營活動、籌資活動與投資活動在2022 年都受到不小的沖擊。

2.3.2 財務比率分析

①償債能力。

2022 年度速動比率由0.6 降至0.47,償還流動負債壓力明顯,流動比率也呈下降趨勢,短期償債能力承壓非常明顯,資產(chǎn)負債率56.86%,去年同期為55.86%,負債資產(chǎn)占比維持穩(wěn)定,已獲利息倍數(shù)4.15,去年同期為7.16,盈利增速與債務增速持平;現(xiàn)金比率6.2%下滑幅度較大,即時支付現(xiàn)金能力明顯下滑嚴重[2]。整體來說,光明乳業(yè)2022年償債能力有所削弱,短期償債能力承壓非常明顯。

②營運能力。

2022 年度應收賬款周轉率13.5,資金使用效率有所下降;存貨周轉率6.28,產(chǎn)品市場競爭力減弱;總資產(chǎn)周轉率由0.31 降至0.29,資產(chǎn)綜合利用效率出現(xiàn)下降。整體來說,光明乳業(yè)2022 年運營能力維持穩(wěn)定,資金使用效率有所下降。

③盈利能力。

本期毛利率與去年相比較為持平,主營獲利能力保持穩(wěn)定;凈利率由1.94%下降至1.39%,經(jīng)營效益有所下降;總資產(chǎn)凈利率由2.59%下降至1.63%,總資產(chǎn)收益能力略有下降;凈資產(chǎn)收益率4.57%,去年同期為9.35%,回報股東能力變?nèi)酢Uw來說,光明乳業(yè)2022 年盈利能力維持偏穩(wěn),但經(jīng)營效益有所下降。

④成長能力。

營業(yè)收入增長率由15.59%增長轉為-3.39%;營業(yè)利潤增長率也由去年112.50%大幅縮減為29.8%;凈利潤增長率-39.11%。整體來說,光明乳業(yè)公司規(guī)模由擴張變?yōu)槭湛s,2022 年成長能力有所削弱,營利增速明顯收窄,營利性遭擠壓。

2.3.3 杜邦分析

杜邦分析法是利用幾種主要的財務比率之間的關系來綜合地分析企業(yè)的財務狀況,因此,選取銷售凈利率、總資產(chǎn)周轉率和權益乘數(shù)三個指標將光明乳業(yè)與同行業(yè)的伊利乳業(yè)、新希望乳業(yè)進行對比。

①銷售凈利率。

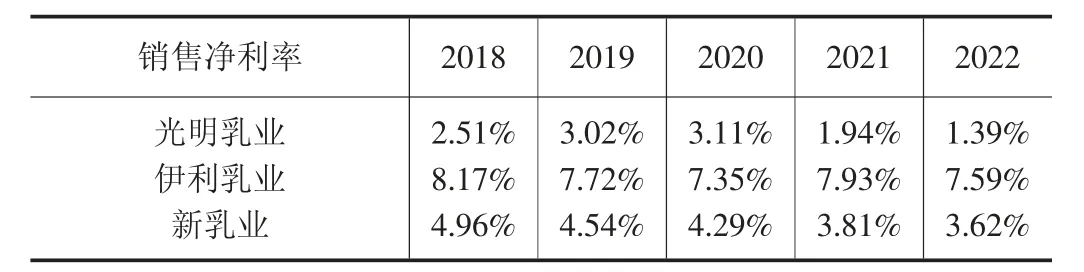

由表7 可知,光明乳業(yè)、伊利乳業(yè)和新乳業(yè)的銷售凈利率整體呈現(xiàn)下滑趨勢,但是光明乳業(yè)的自身銷售凈利率均低于其他兩家,說明光明乳業(yè)依靠產(chǎn)品銷售來獲取利潤的能力較差。

表7 光明乳業(yè)、伊利乳業(yè)、新乳業(yè)的銷售凈利率

②總資產(chǎn)周轉率。

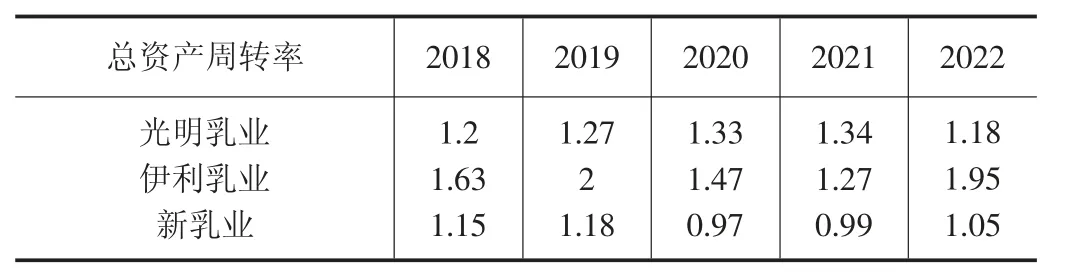

由表8 得,總資產(chǎn)周轉率光明乳業(yè)2021 年略高于伊利乳業(yè)和新乳業(yè),其余年度均低于伊利乳業(yè),稍高于新乳業(yè)。光明乳業(yè)的資產(chǎn)周轉率處于行業(yè)一般水平,資產(chǎn)的管理質(zhì)量和利用效率較好。

表8 光明乳業(yè)、伊利乳業(yè)、新乳業(yè)的總資產(chǎn)周轉率

③權益乘數(shù)。

圖2 光明乳業(yè)、伊利乳業(yè)、新乳業(yè)的權益乘數(shù)對比

光明乳業(yè)的權益乘數(shù)在三個企業(yè)中處于居中位置,企業(yè)的負債程度是小于新乳業(yè),高于伊利乳業(yè),整體處于一種低風險的水平[3]。

綜上所述,光明乳業(yè)整體處于一種穩(wěn)定發(fā)展狀態(tài),但是與同行相比,它的盈利能力明顯處于較低水平,深究背后緣由主要是市場占有率下降和盈利空間小所致[4]。

2.4 前景分析

企業(yè)的個別經(jīng)營性資產(chǎn)如存貨、應收賬款都保持在較為穩(wěn)定的程度。從整體上來看,整個集團表現(xiàn)出來的企業(yè)經(jīng)營情況的特征是:存貨周轉率和應收賬齡周轉率均保持在較為正常的水平等。

因此,在未來,企業(yè)集團應該強化自身研發(fā)和營銷網(wǎng)絡優(yōu)勢,鞏固市場地位、提高自身的市場占有率,應對市場出現(xiàn)的變化,進一步通過調(diào)整產(chǎn)品結構來改善企業(yè)盈利能力;控制企業(yè)的運營成本,改善組織架構,進一步降低產(chǎn)品的營業(yè)成本,提高營業(yè)利潤;強化存貨管理,降低存貨存量,提高存貨盈利性等[5]。

綜上所述,雖然2022 年光明乳業(yè)經(jīng)營業(yè)績有所下滑,但是在自身革新下整體趨勢向好。在經(jīng)濟發(fā)展進入新常態(tài)下,行業(yè)發(fā)展受區(qū)域發(fā)展不均衡影響,光明應該隨市場變化調(diào)整業(yè)務步伐優(yōu)化經(jīng)營策略,加速推進冰品業(yè)務,在華東、華南市場的優(yōu)勢獲得進一步拓展,對低溫產(chǎn)品進行重點定位推廣,同時推進嬰幼兒奶粉產(chǎn)業(yè)完善供應鏈體系,降低市場波動帶來的不利影響,引領企業(yè)走向新臺階。

猜你喜歡

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年3期)2011-10-25 05:28:10