基于銀行單位資產損失分布的存款保險定價研究

2023-11-06 04:16:02張金寶

運籌與管理 2023年9期

關鍵詞:銀行

張金寶

(北京第二外國語學院 經濟學院,北京 100082)

0 引言

我國于2015年5月1日正式實行存款保險制度。國務院頒布的《存款保險條例》決定實行基準費率和風險差別費率相結合的存款保險費率。目前執行的費率平均約為被保險存款的1.6個基點左右,并沒有體現出不同銀行的風險差別,這意味著現有存款保險定價方法仍不能為確定合理的風險費率水平提供足夠的理論支撐。存款保險定價通常有兩種范式:一種是基于預期損失的定價方法[1],另一種則是基于期權理論的定價方法[2]。但這兩種范式只適用于上市銀行和少量獲得權威的外部評級的商業銀行,無法適用于國內近四千家參保銀行中絕大多數的中小銀行,從而形成實證研究中的空白,這正是當前存款保險費率厘定所面臨的困境。本文將嘗試建立一個更符合我國國情的存款保險定價方法。

1 文獻研究回顧

1.1 研究回顧

基于期權理論的存款保險定價方法由MERTON[2]提出。MERTON認為:存款保險可看成是一個看跌期權,這個看跌期權的標的就是銀行的資產價值,執行價格是保險到期后被保險存款的本息和。用看跌期權的價值除以期初存款的額度,就得到存款保險的費率。基于期權的定價方法需要借助銀行股票的市場價格估計兩個關鍵的參數:銀行的資產價值和波動率[3]。在此范式下,學者們開展了大量的擴展性研究[4-7]。但因需要銀行的股價數據,實證研究均針對的是上市銀行。

另一種基于預期損失的定價范式由LAEVEN[1]提出。該方法將銀行破產造成的不能全部支付存款者本息的現象看成銀行對存款者的違約行為。用破產時銀行資產的損失除以被保險的存款,就得到了存款保險費率。該方法需確定兩個關鍵參數:一是銀行的破產概率,一般是根據權威評級機構(如標準普爾等)對銀行評級所積累的歷史數據來估算[1]。另一個參數是被保險存款的違約損失率。LAEVEN通過貸款的違約損失率和存貸比來估算。張金寶和任若恩[8]在預期損失范式下進行了擴展性研究。此外,也有學者從維持保險基金平衡的角度討論存款保險定價問題[9],但尚在理論探討階段,未見有實證研究發表。

1.2 研究評述

基于期權理論的定價方法只能用于上市銀行。預期損失定價方法雖然適用于非上市銀行,但需要外部評級數據來估算銀行的破產/違約概率,而目前只有為數不多的銀行公布過它們獲得的來自標普、穆迪等有影響力的評級公司的信用級別。國內雖有評級公司進行銀行的信用評級,但積累的歷史數據時間較短,且國內鮮有銀行倒閉發生,因而很難依據國內的評級數據測算銀行的破產概率。參保銀行中絕大多數銀行是未上市或未獲得外部評級的中小銀行。問題在于,中小銀行的風險往往相對較高,這恰恰是存款保險定價應該重點關注的對象。因此需要研究一種適用范圍較廣的存款保險定價方法。

2 銀行的損失分布、資本配置與存款保險定價

2.1 損失分布、資本配置與存款保險定價

給定銀行的損失分布,銀行的資本配置和存款保險定價的關系可以用圖1來說明。在存款保險制度下,銀行的損失實際上是由股東和存款保險機構共同承擔的。損失準備金、風險資本和存款保險構成了銀行風險管理的三道防線。如果銀行的損失超過風險資本和損失準備金之和,那么它的全部資本就將被耗盡,銀行將被迫實行破產清算,超額部分的損失將由存款保險機構來補償。

圖1 單位資產損失的概率密度

2.2 存款保險機構的損失賠付函數

在討論存款保險基金的賠付函數之前,本文做如下基本假定:第一,存款保險費為事前支付。第二,存款保險基金的來源是參保銀行繳納的保費。第三,沿用MERTON模型的“銀行的負債全部為存款且全部被保險”的假定。簡單起見,本文不考慮監管寬容。假定銀行的損失用隨機變量L表示,其概率分布函數為F(L)。當銀行的損失超過損失準備金和風險資本之和時,存款保險機構將履行賠付責任,預期的賠付EL可表示成:

(1)

式(1)中,LR,RC分別代表銀行計提的損失準備金和風險資本。假定繳費時刻銀行全部負債為存款D,資產為A,則單位存款的預期損失g可表示成:

(2)

定義η=D/A,由于假定銀行全部負債為存款,η則為銀行的資產負債率。故g可表示為:

(3)

公式(3)右側的第2個帶有積分的分式項,實際上表示的是單位資產的損失。若將銀行全部資產看成是貸款的話,公式(3)本質上是將銀行資產的損失轉換成單位存款的損失來定價存款保險,這與LAEVEN的方法是一致的,只不過相較而言對銀行資產的損失測算更精確。根據《存款保險條例》規定,存款保險基金一般投資于政府債券等低風險金融資產,因此可近似認為它的收益率為無風險利率rf。從維持存款保險基金平衡的角度看,期初銀行繳納的保費應能恰好彌補期末的預期損失。于是期初的保費應為:

(4)

(5)

3 單位資產損失分布的測算

測算銀行單位資產損失分布的思路是:第一,對銀行的資產進行抽樣。考慮到統計學中已有成熟的抽樣方法,本文不擬對抽樣方法加以討論。第二,測算資產組合的損失分布。第三,將資產組合的損失除以抽樣時該組合的資產總額,便得到單位資產的損失分布。

嚴格地說,銀行資產的構成具有一定的多樣性。但考慮到銀行的損失主要是信貸資產的損失,本文后繼對銀行單位資產損失分布的討論將基于信貸資產組合來展開。

3.1 測算銀行單位資產損失分布基本原理

3.1.1 測算抽樣的資產組合損失分布

假定抽樣獲得的貸款組合中未來1年會有Nd筆貸款違約,每筆違約貸款損失為Xi,i∈{1,2,…,Nd}。顯然,Nd和Xi都是隨機的。于是,違約貸款損失之和Ls的矩母函數為:

MLs(t)=E[et(Ls)]=ENd[E[et(X1+X2+…+XNd)|Nd]]

(6)

若將每筆違約貸款的損失Xi看成是服從同一分布且彼此獨立,則公式(6)可表示為:

MLs(t)=ENd[MX(t)Nd]=PNd[MX(t)Nd]

(7)

其中,MX(t)為單筆貸款的損失矩母函數;PNd[]為違約數目Nd的概率生成函數。公式(6)表明貸款組合損失的矩母函數MLs(t)可以看成是由PNd[]和MX(t)兩者復合而成。所以,需要依據抽樣數據給出PNd[]和MX(t)的具體函數形式。現假定貸款組合總的損失Ls的矩母函數MLs(t)是已知的,根據GORDY[10]的研究,已知損失的矩母函數,利用鞍點法測算違約貸款組合損失分布的尾部具有較好的特性,這恰好能滿足存款保險定價對測算精度要求。

(8)

其中:

(9)

3.1.2 單位資產損失分布的測算

(10)

3.2 測算資產組合損失分布數據形式

為了適應上述測算要求,本文借鑒Creditrisk+模型來測算信貸資產組合的損失。所不同的是本文還需要收集貸款違約損失率的數據,引入違約損失率變量目的是更精確地測算存款保險費率。參考Creditrisk+的作法,需首先將抽樣獲得的N筆貸款進行分組。將其中額度比較接近的貸款歸入一組,不妨假定全部抽樣貸款被劃分成J組。例如,額度接近1萬元的貸款劃分到第1組,該組貸款額度近似用h1來表示;接近2萬元的貸款放在第2組,其貸款額度用h2表示,等等。不失一般性,假定第j組對應的貸款數目為nj,對應的貸款額度為hj。其次,根據銀行不同信用評級貸款的歷史違約數據,可測算出該級別貸款違約概率的均值和標準差,具體方法參見張金寶[12]的研究,不再贅述。

3.3 貸款組合中違約貸款數目Nd隨機性質

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

同理,假定影響所有貸款的共同因素的影響因子Θ服從Gamma(α,β)分布,當給定Θ值時,所有貸款的違約事件相對獨立。于是,抽樣組合中違約貸款數目Nd的隨機性質只取決影響因子Θ的變化,可表示成:

(19)

(20)

(21)

同理,沿用公式(18)估計參數的做法,同樣可以估計參數α,βμ*:

(22)

3.4 單筆貸款的違約條件損失X的隨機性質

現在考慮違約貸款的損失X的概率分布。顯然,X由違約貸款的額度H和違約損失率Ξ共同決定,即:

X=H×Ξ

(23)

對于獲得的抽樣而言,未來1年里究竟抽樣中哪筆貸款違約,違約后的損失率大小如何均具有隨機性。從這個意義上,違約貸款額度H和違約損失率Ξ均看成是隨機變量。

3.4.1 違約貸款額度H的概率分布

根據抽樣的分組數據,違約貸款額度H的概率分布可用離散的概率分布表示:

(24)

3.4.2 違約貸款損失率的分布

關于違約貸款的損失率,其影響因素比較復雜。現有文獻在論及其統計特征時多用beta分布來描述[13],概率密度函數可表示為fΞ(ξ|a,b),其中a和b是beta分布的參數。本文采用beta分布描述違約貸款損失率Ξ。

3.4.3 違約貸款損失X的分布

求解違約貸款損失X的分布,實際上是求解違約貸款額度H和違約損失率Ξ兩個隨機變量乘積的分布。最近的研究認為貸款額度與違約損失率并沒有顯著的關系[14],為此可將貸款額度H和違約損失的概率Ξ看成是彼此獨立的。于是,根據劉繼成和胡曉山[15]的研究,單筆貸款損失X的概率密度函數可以表示成:

(25)

公式(25)引入為違約損失率變量,主要是考慮到存款保險機構通常是在對銀行破產清算之后,再賠付存款人的損失。貸款違約損失率的高低,會對銀行資產清算后的價值有重要影響。因此引入該變量會大大提高存款保險費率的測算精度。

3.5 貸款組合損失的矩母函數的具體形式

當把全部貸款的違約概率看成受一個服從Gamma(α,β)分布的隨機因子Θ影響時(即μ=Θμ*),根據公式(19),違約數目Nd的概率生成函數PNd(t)為:

PNd(t)=E[E(PNd(t))|Θ]

(26)

(27)

對公式(26)(27)進行復合運算(參見公式(7)),即得到了抽樣貸款組合損失LS的矩母函數,然后運用鞍點法進行求解,代入到公式(8)中,就可以求解抽樣貸款組合損失LS的概率分布,進而計算單位資產的損失分布,再運用公式(5)即可定價存款保險。

4 一個具體的算例

本節以某沿海城市A銀行為例,提供一個具體的算例。抽樣時間為2016年8月底,抽樣時采用不放回的簡單隨機抽樣方式,共獲得貸款332筆。

4.1 關于數據

4.1.1 貸款抽樣數據及其初步處理

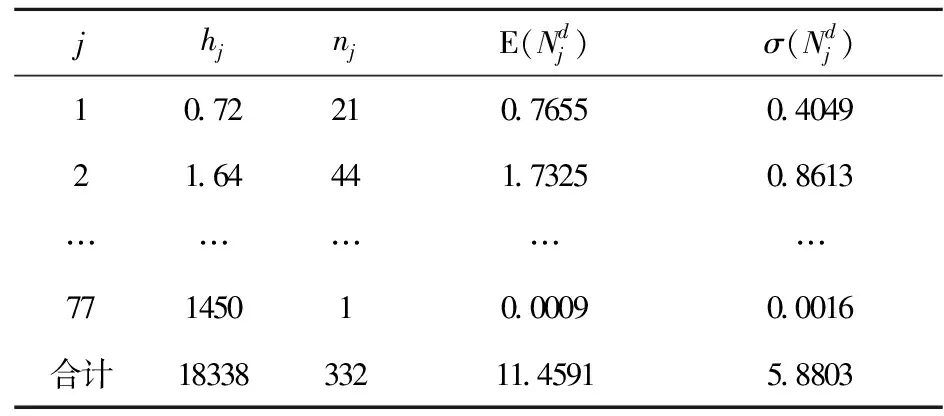

第一,對抽樣貸款進行分組。本文以20萬元為單位對332筆貸款進行分組。具體地,小于或等于20萬元以下的貸款劃分為第1組,小于或等于40萬元的貸款劃分為第2組,因有的區間沒有貸款,所以共計劃分77組(即J=77)。考慮到在計算單位資產損失時,需要用貸款損失除以所有貸款額度的總和,為不致引起誤差,本文用每組貸款額度的平均值作為該組貸款的額度hj,并統計每組貸款的個數nj。

表1 不同信用級別貸款的違約概率的均值和標準差(單位:10-4)

表2 貸款抽樣數據分組情況

第三步,選取恰當的違約損失率的參數。本文參考該銀行所屬地區的貸款違約后回收率的情況,收集貸款損失后的回收數據共計439個數據,測算出其均值為40.36%,標準差為7.76%。然后用所得到的回收數據估計了beta分布的參數:a=0.8313,b=1.1892。

4.1.2 其他變量

根據公式(5)的要求,本文收集了該行2016年資產負債、銀行資本方面的數據,這些數據均來自銀行公開披露的數據,據此本文算出存款保險定價所需的參數值,詳見表3。無風險利率rf選用當年1年期國債的平均利率2.18%。

表3 存款保險定價算例的其它參數

4.2 對存款保險定價的分析與測算

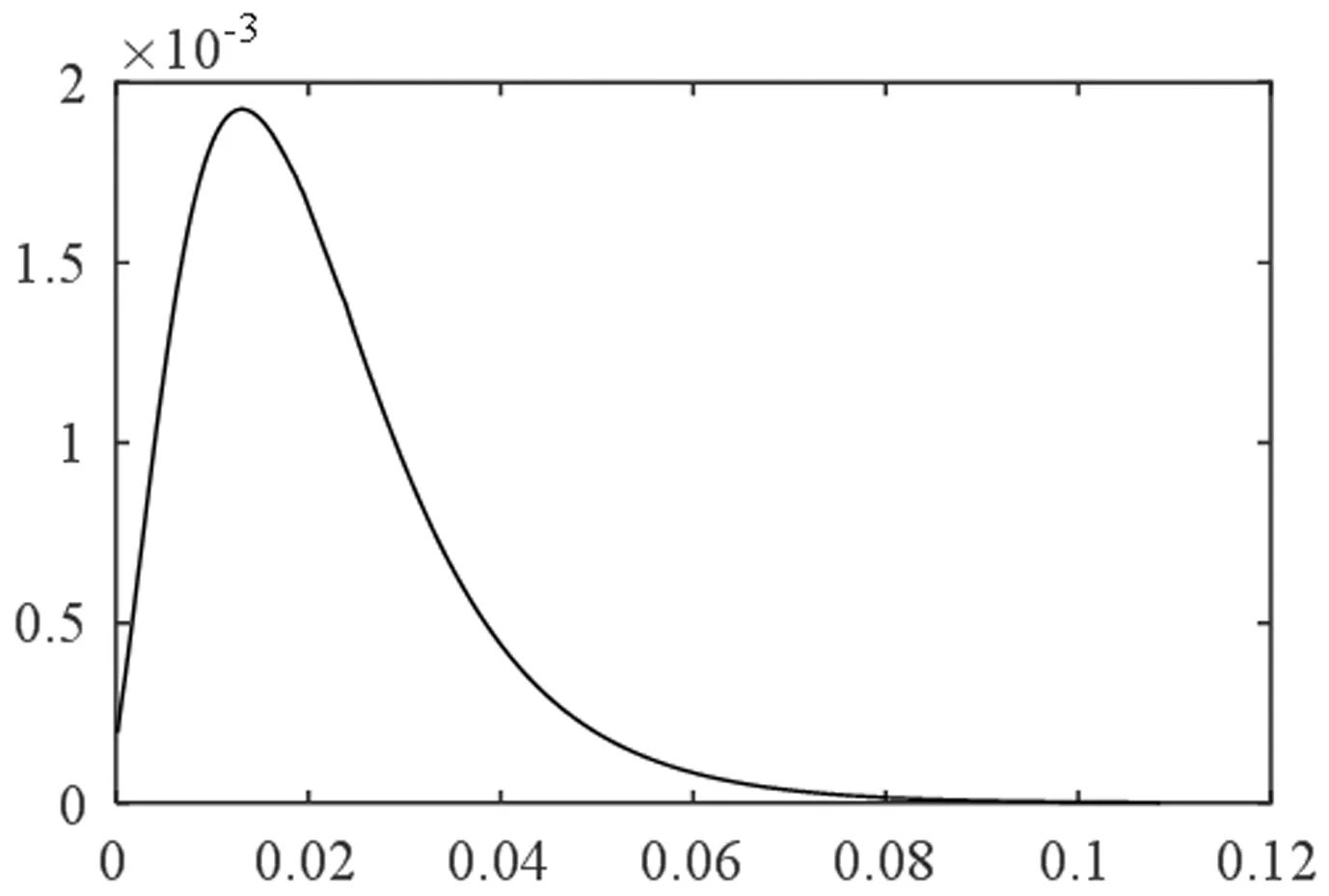

圖2 單位資產損失的概率密度

4.3 關鍵因素對存款保險定價的影響

借助本節的算例,可以直觀地考察貸款違約損失率對存款保險費率的影響。由于假定違約損失率呈beta分布,簡單起見本文保持beta分布的方差不變,改變分布的均值,來分析違約損失率對存款保險費率的影響。從圖3可以看出,當違約損失率均值由35%上升至55%時,存款保險費率由0.6個基點上升至11.5個基點,增加近20倍。這表明,存款保險費率對商業銀行貸款的違約損失率變動比較敏感,說明引入貸款違約損失率變量是非常必要的。顯然,有效降低存款保險費率,應更加關注違約損失率的影響。

圖3 違約損失率與存款保險費率

5 結論

本文的方法使存款保險定價所面臨的困境得到解決,它具有如下特點:

第一,提出了基于銀行單位資產損失分布的存款保險定價新方法。該方法將信用風險研究成果引入到存款保險定價的領域,拓寬存款保險定價的研究思路。

第二,提出了利用抽樣數據估算銀行單位資產損失分布的具體方法,節省了估算銀行資產損失的成本。此外該方法將違約損失率引入到損失分布的概率模型中,克服了Creditrisk+模型的缺點,從而有效提高模型的測算精度。

第三,該方法不依賴于外部評級數據和銀行股票的市場價格數據,適用范圍不再受到限制,具有廣闊的應用前景。所采用的數據具有良好的可獲得性。其中銀行的資產、負債以及風險資本等基礎數據均是公開披露的數據。國家金融監督管理總局通常會要求商業銀行提供貸款組合的風險模擬和測算情況,因此貸款組合的抽樣數據可以從監管數據中獲得。當然,這需要存款保險機構未來能夠和監管機構實現數據共享,在制度層面是可以解決的。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31