CVaR準則下基于區塊鏈技術信息披露的供應鏈融資策略研究

2023-11-06 08:06:00王道平朱夢影董漢璽

運籌與管理 2023年9期

王道平, 朱夢影, 董漢璽

(北京科技大學 經濟管理學院,北京 100083)

0 引言

由于中小企業信用等級低、市場存在需求波動風險等原因,傳統供應鏈融資模式下常常需要與核心企業捆綁才能獲取融資。此外,企業面對不確定往往具有風險態度,在追求收益最大化的同時,還必須考慮自身的風險承受能力。區塊鏈的信息透明、可追溯等特性可以很好地緩解供應鏈融資中的信息不對稱問題。由于市場中存在對信息披露敏感的消費者,將區塊鏈應用到供應鏈中可以增加消費者對產品的信任,一定程度上也可以提高消費者的購買意愿。因此,綜合研究區塊鏈的應用和企業風險規避行為如何影響供應鏈企業運營與融資問題具有重要的現實意義。

近年來,學者們利用多種融資方式解決中小企業融資問題[1,2],側重研究不同融資方式對供應鏈的影響,以及融資模式選擇問題[3]。不少學者論證供應鏈金融已發展至金融科技賦能的供應鏈金融階段[4,5],應用區塊鏈可以實現信息的共享和透明[6],能以較低的信用傳遞成本獲得優惠融資[7];可以提高企業的預測精度,降低需求可變性[8]。已有學者從定量的角度對區塊鏈在供應鏈金融中的應用進行研究。李健等認為區塊鏈技術的應用可以提高市場需求和需求預測精度,建立模型研究區塊鏈在中小企業倉單質押業務中的應用[9]。龔強等系統分析應用區塊鏈技術的供應鏈金融運行原理,構建了企業向銀行抵押融資的供應鏈模型[10]。唐丹和莊新田比較分析區塊鏈債轉平臺和傳統供應鏈融資模式[11];以“應收款鏈”平臺的實際模式為基礎構建了三級多期供應鏈融資模型[12]。劉露等對比分析了傳統的貿易信用供應鏈融資以及具有信用傳遞功能的區塊鏈供應鏈金融模式[13]。此外,由于市場需求的不確定、供應鏈企業存在信用風險等原因,學者在研究供應鏈融資策略時,也會考慮企業的風險規避行為,并通常采用CVaR方法進行風險度量[14,15]。閆妍和張錦研究企業應用區塊鏈技術的程度對供應鏈的影響,運用CVaR方法分析考慮風險規避時供應鏈的期望利潤[16]。學者們也指出使用模型定量研究區塊鏈在運營管理中的價值[17],重點關注消費者敏感因素對企業應用區塊鏈技術信息披露的影響。CHOI等考慮消費者對區塊鏈技術信息披露的敏感比例,建立雙寡頭壟斷的平臺納什博弈模型,確定平臺選擇應用區塊鏈信息披露的條件[18]。

通過梳理文獻發現,李健等[9]、龔強等[10]、唐丹和莊新田[11,12]、劉露等[13]開始從定量的角度研究區塊鏈技術如何影響供應鏈融資問題,并側重與傳統模式進行對比。但上述文獻大多假設企業風險中性,而譚德慶和陳雪甍[14]、陳建新等[15]、閆妍和張錦[16]的研究表明,成員風險態度對供應鏈融資決策有重要影響。目前較少有學者研究綜合考慮應用區塊鏈技術和企業風險規避的供應鏈融資問題。CHOI等[18]關注區塊鏈技術信息披露在供應鏈中的價值,但鮮有文獻從區塊鏈技術信息披露的角度研究消費者敏感比例對供應鏈融資的影響。基于此,本文考慮傳統供應鏈融資(T模式)和區塊鏈供應鏈融資(B模式)兩種模式,利用CVaR準則構建定量模型,分析消費者對區塊鏈技術信息披露敏感比例和企業風險規避程度等因素對不同融資模式下供應鏈訂貨、定價決策的影響,對兩種模式進行對比分析,為決策者提供相關理論參考。

1 模型建立與求解

1.1 參數說明與模型假設

考慮核心企業供應商S有足夠的資本,而中小企業零售商R資本為零。T模式下,零售商需要在供應商的信用擔保下才能從銀行處獲得融資。若零售商未能償清銀行貸款,供應商需要將貸款剩余部分償還給銀行,這種模式下供應商和零售商均需要承擔風險。B模式下,零售商可以基于區塊鏈平臺的數據作為信用直接向銀行提出貸款請求;供應商不需要承擔信用擔保的風險,該模式下只需考慮零售商的風險規避行為。

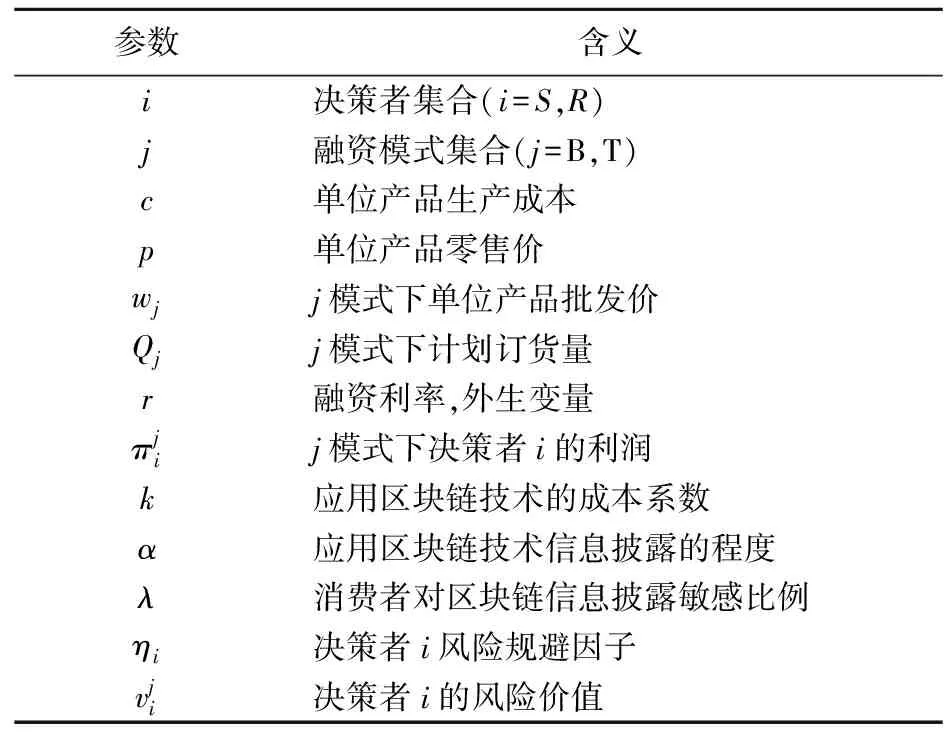

文中的模型參數說明見表1。

表1 模型參數及其含義

假設1假設市場潛在需求x具有不確定性,取值范圍為[0,U],服從概率密度函數f(x)=1/U、分布函數為F(x)=x/U的均勻分布。

假設2借鑒CHOI等[18]的研究,將市場需求表示為:D=(1-λ)x+λxα,0≤α≤1。潛在需求x中,存在λ比例的消費者對應用區塊鏈技術信息披露敏感,剩余1-λ比例不敏感。α越大,意味著對敏感的消費者影響效果越顯著。

假設3零售商需要將披露的信息固定到鏈上,為此付出信息披露成本M,假設M=kα2,披露成本隨著應用區塊鏈技術信息披露程度的提高而增加。

假設4采用CVaR準則刻畫決策者的風險規避行為,

1.2 區塊鏈供應鏈融資模式(B模式)

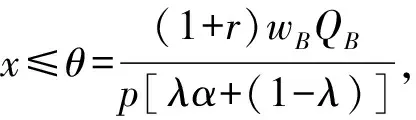

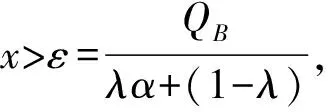

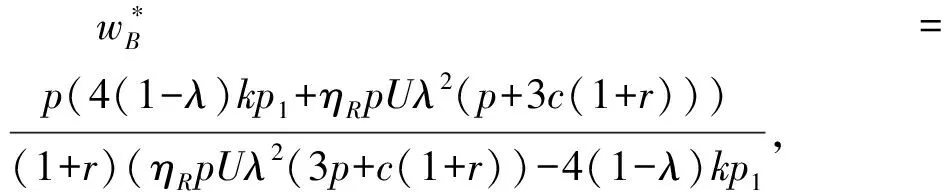

B模式下,供應商公布wB,零售商向銀行借款,期末需還款(1+r)wBQB。零售商同時決策QB和α。由于市場需求不確定,期末銷售收入為pmin{QB,D}。

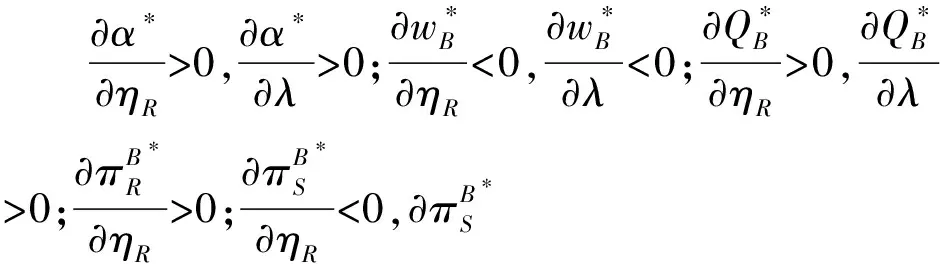

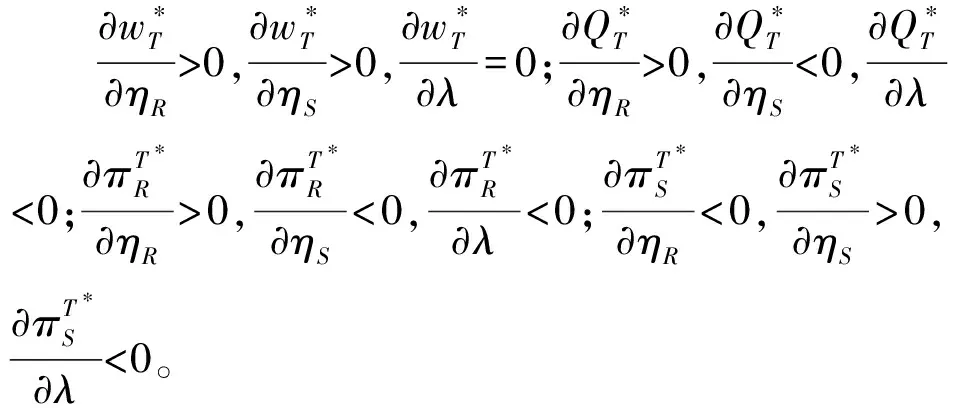

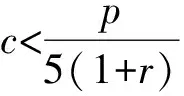

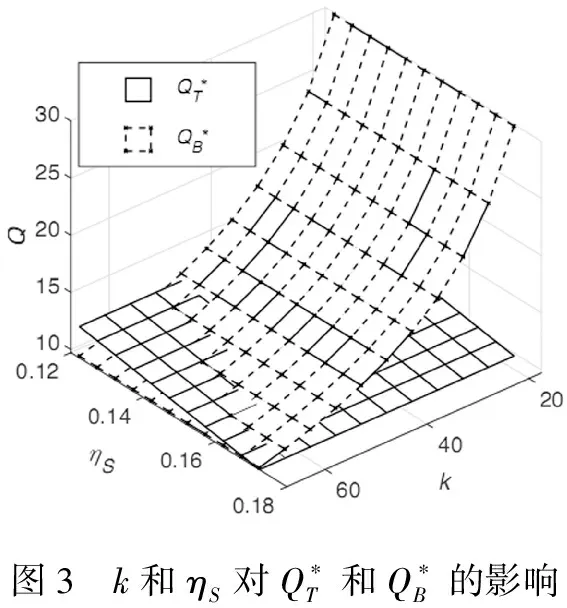

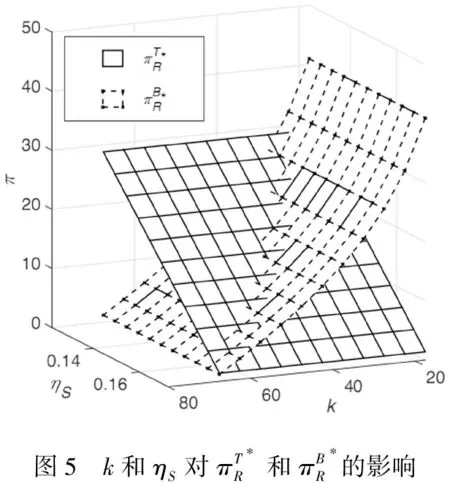

當θ 綜上,零售商的期望利潤見式(1),考慮風險規避行為,采用CVaR準則刻畫零售商的風險收益值見式(2)。 (1) (2) 綜上所述,供應商和零售商期望利潤見式(3)和式(4);采用CVaR刻畫風險收益,如式(5)和式(6)所示。 (3) (4) (5) (6) 命題2T模式下最優批發價 訂貨量 考慮風險規避的零售商和供應商風險收益值分別為 命題3表明若供應商產品生產成本較低,或者生產成本較高且消費者對區塊鏈技術應用敏感比例較低,則當供應商風險規避程度較高時,無論區塊鏈技術應用成本系數為何值,B模式的最優批發價格恒大于T模式。其他條件下,在區塊鏈技術應用成本系數較低時,B模式的最優批發價格小于T模式;當應用成本系數高于某一閾值,B模式最優批發價格大于T模式。命題3還表明,B模式下供應商期望利潤始終大于T模式,即B模式對供應商更有利。 命題4表明當消費者敏感比例較高時,無論供應商的風險規避因子為何值,在區塊鏈技術應用成本系數較低時,B模式的最優計劃訂貨量大于T模式;在區塊鏈技術應用成本系數高于某一閾值,B模式的最優計劃訂貨量小于T模式。若消費者敏感比例較低且產品生產成本滿足一定條件,則在供應商具有較高的風險規避程度時,T模式的最優計劃訂貨量恒大于B模式;若供應商風險規避程度較低,則在區塊鏈技術應用成本系數較低時,B模式的最優計劃訂貨量大于T模式。 命題5表明:(1)若消費者敏感比例較高且產品生產成本低于一定閾值,則無論供應商風險規避因子為何值,B模式下零售商風險收益值隨著區塊鏈應用成本系數的增加,先大于T模式,后小于T模式。(2)若消費者敏感比例較低且產品生產成本滿足一定條件,則在供應商具有較高的風險規避程度時,T模式下零售商風險收益值恒大于B模式;在供應商風險規避程度較低,且區塊鏈應用成本系數較低時,B模式下零售商風險收益值大于T模式。 本節通過數值算例具體分析應用區塊鏈技術成本系數k和供應商風險規避因子ηS對兩種融資模式的影響。假設r=6%,ηB=0.4,c=2,p=10,U=120,則0.12<ηS<0.17。當分析k的影響時,固定λ=0.6。因為k1 圖1和圖2分別表示k和ηS,λ和ηS對兩種模式下最優批發價的影響。 圖3和圖4分別表示k和ηS,λ和ηS對兩種模式下最優訂貨量的影響。 圖5和圖6分別表示k和ηS,λ和ηS對兩種模式下零售商最優風險收益值的影響。 圖7和圖8分別表示k和ηS,λ和ηS對兩種融資模式下供應商最優風險收益值的影響。 本文將區塊鏈技術的影響定量模型化,建立傳統和區塊鏈供應鏈融資兩種模型,并對兩種模式進行對比分析。得出如下結論:(1)B模式下,最優應用區塊鏈技術的程度和最優訂貨量均隨著消費者敏感比例的增加而提高,隨著零售商風險規避程度的增加而降低;零售商的最優風險收益值也隨著其風險規避程度的增加而減少。供應商最優期望利潤隨著消費者敏感比例的增加呈現先增后減的變化趨勢;隨著零售商風險規避程度的增大而減小。(2)B模式下供應商獲得的收益恒大于T模式。若市場中消費者敏感比例較高,則在區塊鏈應用成本系數較小時,B模式下零售商最優風險收益值更高。若消費者敏感比例較低且產品生產成本滿足一定條件,供應商還具有較高的風險規避程度,則T模式下零售商最優風險收益值恒大于B模式。 本文的研究僅考慮單一零售商應用區塊鏈技術信息披露,但市場中競爭是無處不在的,未來將考慮企業信息披露競爭強度如何影響供應鏈融資問題。

1.3 傳統供應鏈融資模式(T模式)

1.4 對比分析

2 算例分析

3 結語

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00證券市場周刊(2025年4期)2025-02-17 00:00:00證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00人民交通(2019年16期)2019-12-20 07:03:52消費導刊(2018年22期)2018-12-13 09:19:00現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49瞭望東方周刊(2017年34期)2017-09-13 17:13:26