國際貿易視角下的經常賬戶變革及對我國的經驗啟示

2023-11-06 09:52:16曹俊偉

吉林金融研究 2023年7期

曹俊偉

(中國人民銀行吉林省分行,吉林長春 130051)

一、全球主要經濟體經常賬戶情況

(一)美國經常賬戶情況

1.自上世紀70年代以來,美國長期保持經常賬戶逆差格局

戰后至上世紀70年代,布雷頓森林體系建立,在關稅與貿易協定下,美國強調自由貿易,向全球大量輸出美元、商品,美國經常賬戶呈現出順差格局。70年代初,美元與黃金脫鉤、世界各國貨幣與美元脫鉤,布雷頓森林體系崩潰,世界各國對美元需求量增加,美國以進口商品的形式向外輸出美元,除1973年和1975年出現小額順差外,美國經常賬戶進入長期逆差時期。主要有以下原因:

一是美國居民消費旺盛。美國是全球經濟第一大國,相對于主要貿易伙伴,美國經濟發展穩定,國內生產率高,居民未來預期收入穩定,儲蓄率較低,進口商品的消費需求旺盛。二是美國實施出口管制。從維護國家安全和貿易保護主義等角度考慮,美國對高科技產品等重要產品實施出口限制,一定程度上減少了美國出口數量。三是美國產業調整外遷。為優化自身產業結構,充分運用各國資源優勢,美國將紡織、制鞋等勞動密集型產業、有色金屬冶煉和加工、水泥、塑料等資源消耗型及環境污染型產業遷至境外,造成國內相關產品的供給缺口,每年需從國外大量進口。四是全球石油價格上漲。美國是全球第一大石油需求國和進口國,石油是美國長期以來經常賬戶逆差中最大的單項產品,全球石油價格的持續上漲加劇了美國貨物貿易逆差。五是國際分工與跨國公司經營。美國擁有眾多跨國經營公司,或在國外設立生產基地,每年都要進口許多海外子公司生產的產品,如耐克在中國的子公司生產的運動鞋大部分都返銷美國。六是美國服貿順差規模偏小。美國貨物貿易規模占據經常賬戶絕大部分,且長期呈順差格局,服務貿易規模和順差值較小,難以覆蓋貨貿逆差缺口,導致經常賬戶總體逆差。七是美元匯率攀升。美國實施“強勢美元”政策,美元匯率上升,美元計價下,美國進口他國的商品價格相對低廉,對進口產生一定刺激作用,美國出口他國的商品價格相對較高,削減部分出口,造成進口金額增長的速度大于出口增長的速度,貿易逆差擴大。

2.美國發動貿易戰,限制自華進口未改變自身逆差較大狀況

中國長期保持美國最大貨貿逆差來源國,美國對華逆差及自身整體逆差較大局面未獲根本性改變。自2000年中國超過日本,至今仍持續保持為美國最大貨物貿易逆差來源。美國將“自華進口過高”視為自身逆差較高的主要原因,企圖通過掀起對華貿易戰、對自華進口商品加征關稅、簽署經貿協定要求中國擴大自美進口等方式縮小自身逆差。從實際情況來看,一方面,貿易戰爆發后的三年,即2018、2019、2020三年,每年美國對華貨物出口數量均小于貿易戰爆發之前的2017年。另一方面,美國貨貿逆差及經常賬戶逆差仍維持在高位水平, 2018年,美國自華貨貿逆差達到4172.7億美元的歷史最大值,而后中美貨貿逆差有縮減趨勢,2022年中美貨貿逆差為3818.2億美元,仍高于貿易戰爆發之前的水平。同時,中美2020年簽署第一階段經貿協定,當年中國統計口徑下的履約率為58%,美國統計口徑下的履約率為59%,2021年,兩個口徑下的中國履約率分別為65%和60%,協定的簽署生效并未顯著擴大美國對華出口。整體來看,中美貿易戰爆發后,中國在美國經常賬戶逆差中占比有所下降、差額數值仍處高位,美國經常賬戶差額不降反增,2022年經常賬戶差額達到9453.2億美元,是2017年的1.9倍。

(二)日本經常賬戶情況

1.日本經常賬戶長期保持盈余,2022年盈余規模為近8年最低水平

1996年以來,日本經常賬戶連續處于盈余狀態,2007年曾達到25萬億日元的歷史最高值水平,歷史最低值是2014年的4萬億日元,2022年經常賬戶盈余為11.5萬億日元,接近15萬億日元的歷史平均值,但較2021年大幅縮減46.4%。

2.貨貿形勢與經常賬戶走勢高度一致,2022年貨物貿易逆差導致經常賬戶余額同比縮減四成以上

2022年,貨貿差額、服貿差額、初次收入差額、二次收入差額對日本經常賬戶差額的貢獻率分別為175.2%、6.7%、-47.1%、-1.3%,貨貿差額由正轉負的同時,直接帶動經常賬戶余額縮減46.4%,全年日本經常賬戶盈余下降10.1萬億日元,達到11.4萬億日元,創下歷史最大降幅。主要原因如下:

一是日元兌美元匯率大幅貶值,進口端成本被動推高。2022年,全球通脹背景下,包括美聯儲在內的其他央行大舉加息,全球央行進入加息周期,日本央行堅持堅持超寬松貨幣政策立場,日元兌美元下跌了近20%,貶值至近20年以來最低水平。與上年相比,日元貶值了約兩成之多,直接加劇了美元計價的進口成本。二是俄烏沖突沖擊全球供應鏈,進口能源價格上漲。日本高度依賴能源進口,2022年,日本的能源進口額中原油大增91.5%,金額達13.3萬億日元,以日元計價的單價為每千升8.4728萬日元,創下新高,煤炭進口額大增1.8倍,液化天然氣增長97.5%。截至2023年2月,日本已連續19個月出現貨物貿易逆差,原油、煤炭、液化天然氣等產品進口額增幅顯著,拉動日本整體進口額突破120萬億日元,增加32.2%,導致貨物貿易順差收窄、經常賬戶呈現赤字。

3.預計未來日本貿易逆差收窄帶動經常賬戶盈余增加

現階段,美國加息觸及上限,預計未來美聯儲暫停貨幣緊縮政策,日元下行壓力可以得到緩解,同時,隨著國際能源價格趨穩尤其是原油價格穩步下跌帶來進口端成本下降,也將有助于縮減日本貨物貿易逆差,推動經常賬戶盈余規模擴大。

(三)德國經常賬戶情況

1.德國貨貿順差帶動經常賬戶長期順差,并呈現擴大趨勢

上世紀,德國經常賬戶規模及占GDP比重較小,且順差、逆差時有出現,除少數年份外,經常賬戶大多處于均衡狀態(占GDP比重在3%以內)。2002年以來,德國經常賬戶規模進入快速擴張階段,持續呈現出盈余態勢,且失衡程度加劇,占比最高時達到8.6%,遠超3%的國際公認警戒線,期間多次位居全球第一大順差國。

2.德國出口大量替代性較弱的高科技產品,高額貨物貿易順差構成經常賬戶盈余的主要來源

德國是歐洲第一大、全球第四大經濟體,世界制造業強國,機械出口多年位居世界第一,經濟開放型程度高,貨物貿易成為推動經常賬戶盈余的主要動能。以2022年數據為例,“德國制造”商品出口到國外的總價值達到15640歐元,創下歷史新高,較往年增長14.3%,其中對美國出口1560億歐元,大幅增長27.9%。分商品結構來看,汽車及其零部件占比15.6%,是其最主要的出口產品,機械(13.3%)和化學產品(10.4%)分別位居第二和第三位,三類產品出口規模占比達39.3%。當年德國汽車出口量達到261萬輛,同比增長10%。

3.近兩年以來,經常賬戶余額有縮減趨勢

疫情之下,經常賬戶余額減少。全球疫情爆發以后,世界各國采取封鎖措施遏制疫情蔓延,德國及其主要貿易伙伴國等貿易活動收縮, 2020年4月德國經常賬戶盈余大幅下滑,比3月低147億歐元。其中貨物貿易順差大幅下降144億歐元至37億歐元。

俄烏沖突下的國際能源價格上漲導致2022年貨貿順差、經常賬戶盈余大幅減少。俄烏沖突爆發擾亂全球能源市場,能源價格在2022年2-3季度連續數月維持高位,德國能源高度依賴進口,帶動全年進口總值同比增加24.1%,在出口同比增加14.3%的背景下,全年貨物貿易僅實現順差823億歐元,同比大幅縮減53%,創下2001年以來的最低水平。

(四)印度經常賬戶情況

1.經常賬戶長期處于較小逆差狀態,總體處于均衡態勢

2000年以來,除個別年份,印度經常賬戶大多處于逆差狀態,賬戶逆差波動較大,低值不足30億美元,高值近90億美元,僅為同時期美國、日本的十分之一、德國的二分之一水平。除2011、2012年以外,其余年度的經常賬戶差額占GDP比重均位于3%的安全線以內,經常賬戶總體均衡。

2.印度長期保持貨貿逆差、服貿順差格局

印度產業結構特殊,經濟發展以服務業為主導,制造業占比低①截至2021年,印度三產比例為16%、24%、60%。,經濟增長過度依賴擴大內需,造成經常賬戶持續赤字。貨物貿易方面,印度國際競爭能力較低,主要出口初級農產品、紡織品、寶石等,進口大量石油、燃料和礦物產品等,常年持續保持逆差格局,尤其是俄烏沖突爆發以來,印度從俄羅斯進口大量原油,推動進口金額大幅提升。服務貿易方面,印度的交通、旅行等傳統服務的出口規模較小,占比僅兩成,信息技術服務業高度發達,且外向型程度高,借助出口外部市場帶來千億美元級的大額收入,通過大量先進軟件和信息服務的出口帶動服務貿易形成常年順差格局。

3.近年承接“轉移訂單”,貨物貿易及其相關的服務貿易規模擴大

近年來,全球產業鏈逐步變遷,美國實施采購替代戰略和多元化的供應鏈分散措施,將部分產業和從中國進口的商品訂單轉移至印度,同時,中國勞動力價格、土地成本上漲,加之疫情期間中國實施部分封鎖措施,部分外企生產線撤離中國或將外貿訂單轉移至印度等低成本國家(地區),綜合帶動印度貨物進出口規模擴大。2022年,印度貨物總出口規模達到4534.8億美元,進口規模達到7233.5億美元,與貨物相關的服務出口規模達到14.2億美元,與貨物相關的服務進口規模達到22.7億美元,較2020年分別擴大64.1%、93.8%、2.5倍、1.4倍。

二、我國經常賬戶發展及現狀

(一)中國是全球第一大貨物貿易國,同時是眾多國家②日本、歐盟、韓國、澳大利亞、俄羅斯、南非、巴西、馬來西亞、越南、埃及、緬甸、委內瑞拉、阿聯酋、芬蘭、智利等國家。的最大貿易伙伴

中國工業制造能力強,是全球唯一擁有聯合國產業分類中全部工業門類的國家,且隨著經濟開放程度持續擴大,保持全球貨物貿易第一大國,近年來貨物進出口規模不斷增長,主導經常賬戶整體走勢,并帶動經常賬戶持續盈余。

(二)貿易集中度高,與主要貿易伙伴的進出口往來總體穩定

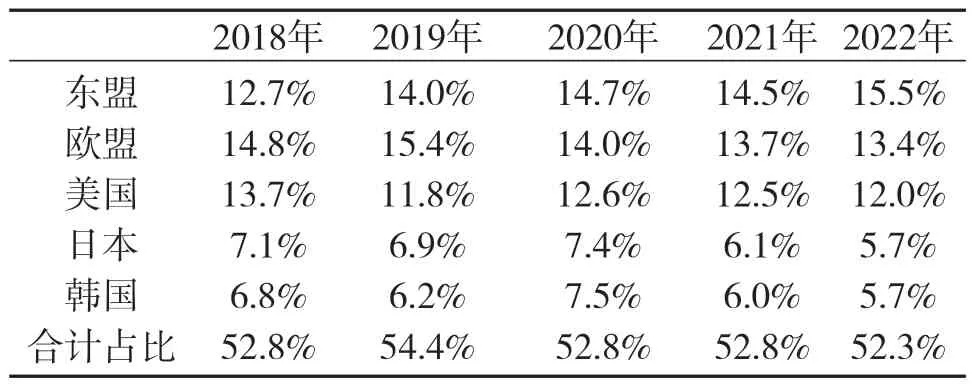

一方面,東盟、歐盟、美國、日本、韓國都是中國長期以來的幾大主要貿易伙伴,在中國進出口總額中占比超五成,對維護中國外貿基本盤的穩定發揮著壓艙石的作用。另一方面,受此前中美貿易戰影響以及全球產業鏈變遷,在前五大主要貿易伙伴中,中國對美貿易依賴有所降低,美國在我國貿易份額中的占比連續三年下滑,東盟在我國貿易格局中的作用更加凸顯,已經連續三年位居我國最大貿易伙伴。(詳見表1)

表1 我國主要貿易伙伴份額占比

(三)服務貿易規模總體較小、持續保持逆差格局,結構不斷優化①本部分數據來自商務部官方發布。

我國服務貿易常年保持逆差格局,以2022年數據為例,我國服務貿易進出口總額為59801.9億元,進口、出口分別為31279.5億元、29522.4億元,實現逆差2757.1億元。數量來看,長期以來,中國服務貿易進、出口金額及規模總和僅為同時期貨物貿易金額及規模的17.3%、12.3%、14.2%,服務貿易規模明顯偏小,但服貿規模保持持續增長態勢,2022年進、出口及總額同比分別增長13.5%、12.1%和12.9%。結構來看,2022年我國服務貿易結構不斷優化,知識密集型服務進出口規模為25068.5億元,進口、出口實現10907.7億元、14160.8億元,份額占比及同比增速分別達到41.9%、34.9%、49.6%和7.8%、2.6%、12.2%,其中知識產權使用費、電子計算機和信息服務出口增長較快,分別達到17.5%和13%的增幅。

三、經驗啟示及政策建議

一是做好跨境資金流動監測,維護經常賬戶基本平衡。外匯管理部門要定期做好對重點國別、重點地區、重點行業、重點主體的跨境資金雙向流動監測,加強趨勢性、結構性、前瞻性研判分析,合理引導外貿企業進出口預期,嚴格防范貿易性質資金的非理性大進大出和快進快出對經常賬戶穩定造成沖擊。

二是持續提升經濟開放程度,推動外貿增量提質。商務、海關等部門要做好RCEP協定規則內容的解讀輔導,幫助企業合理布局內外部市場,提升自身貿易結構的穩定性。商務、工信等部門要支持推動貨貿服貿深度融合,積極承接引入優質外包服務,引導紡織、鋼鐵等資源密集型、勞動密集型產業外遷,以形成具有更高競爭力的外貿產業助力我國經常賬戶總體平衡。