數字普惠金融對城鄉居民收入實證研究——以我國西部省份數據為例

2023-11-11 02:34:00張克雯

廣東蠶業 2023年9期

張克雯 郭 葉

數字普惠金融對城鄉居民收入實證研究——以我國西部省份數據為例

張克雯郭葉

(貴州財經大學大數據應用與經濟學院貴州貴陽550025)

近年來,數字金融的迅速發展,給城鎮和農村居民收入狀況帶來一定影響。文章以我國西部地區作為研究對象,使用我國西部地區各省份2011年—2021年的數字普惠金融指數與各省份城鄉居民可支配收入數據進行固定效應實證分析,并進行穩健性檢驗與異質性分析,最終得出結論:數字普惠金融的發展顯著影響城鄉居民可支配收入,且對農村居民可支配收入影響更大;數字普惠金融三個子維度中,覆蓋廣度對西部地區城鄉居民可支配收入影響更大;數字普惠金融對西北地區的影響大于西南地區。文章根據結論提出相應建議,以期為縮小西部地區城鄉居民收入差距,推進西部地區鄉村振興提供一定的助力。

數字普惠金融;可支配收入;城鄉居民收入差距;固定效應模型

面對新發展階段的歷史新起點,要堅持以人民為中心的發展思想,必須把“全體人民共同富裕取得更為明顯的實質性進展”作為紅線貫穿于全面建設社會主義現代化國家全過程。習近平總書記指出,“促進共同富裕,最艱巨最繁重的任務仍然在農村。農村共同富裕工作要抓緊”。面向第二個百年奮斗目標,推進農業現代化、促進共同富裕任務依然艱巨,我國發展不平衡不充分問題仍然突出。要實現全體人民共同富裕,必然要進一步縮小城鄉居民收入差距,進而實現共同富裕。數字普惠金融在我國東部地區與西部地區的影響存在差異。相較于東部地區,西部地區經濟欠發達,農村人口更多,所以本文著重研究我國西部地區城鄉居民收入差距問題,以期助力鄉村振興戰略的實施,扎實推動全體人民共同富裕。

一方面,針對數字普惠金融對城鄉居民可支配收入的影響作相關分析,有利于深入研究兩者的關系,為以后的理論與實證研究打好基礎。另一方面,也為西部地區今后的發展提供了可參考的建議,有利于西部地區得到高質量發展。

1 文獻綜述

針對數字普惠金融的發展對城鄉居民收入差距的影響這一主題我國學者做了一些研究。宋曉玲通過建立省級的面板數據進行實證研究,得出數字普惠金融能夠顯著縮小城鄉居民收入差距的結論[1]。趙丙奇在以前學者研究的基礎上進一步分析,發現數字普惠金融與城鄉居民收入差距的關系由于經濟發展水平的不同而呈現差異性[2]。徐瑩和王娟運用再中心化影響函數回歸方法解釋數字普惠金融的發展對農戶收入差距的作用原理及影響,得出數字普惠金融能顯著縮小農戶收入差距的結論[3]。陳東平等通過研究得出數字金融可以顯著增加居民可支配收入并且縮小城鄉居民收入差距的結論[4]。

綜上所述,研究數字普惠金融與城鄉居民收入差距的學者得出的結論各不相同,這可能是由研究地區不同、數據選取不同、地區情況不同等原因造成的。另外,大部分學者是針對全國整體的情況、各省的情況或者某省各縣市的數據進行分析,而針對我國某個區域的分析甚少。提及城鄉居民收入差距,由于我國東西部發展水平存在差異,故針對我國西部地區12個省份的情況進行分析是十分必要的。

2 實證分析

近年來,數字普惠金融的發展給城鄉經濟的繁榮穩定發展帶來正向影響。為了檢驗數字普惠金融對西部地區城鄉居民可支配收入的影響,本文分別以城鎮居民可支配收入與農村居民可支配收入為被解釋變量,分別建立固定效應模型進行分析。

2.1 數據的來源及選取

本文進行實證分析需要的數據來源主要有:(1)EPS平臺數據庫;(2)國家統計局統計年鑒;(3)北京大學數字普惠金融指數數據庫。被解釋變量為城鎮居民人均可支配收入、農村居民人均可支配收入。使用可支配收入代表的原因是:第一,數據真實性高、代表性強;第二,數據比較容易獲取,分析直觀簡潔。由于收入的數值普遍較大,為了模型回歸的穩健性,本文實證部分對收入的相關數據均取了對數。核心解釋變量為數字普惠金融,在此采用北京大學數字普惠金融數據庫中的指數指標來代表。在此基礎上,選取城鎮化率、就業人數、產業結構、經濟發展水平、教育發展水平作為5個控制變量(見表1)。

表1 變量定義及說明

2.2 模型的構建

本文研究的是數字金融發展對西部地區城鄉居民可支配收入的影響,構建的基本模型如下:

2.3 固定效應模型實證分析

由于本研究使用短面板數據,在進行固定效應回歸分析之前,首先進行了豪斯曼檢驗,以證明模型選擇的準確性。城鎮與農村居民可支配收入的豪斯曼檢驗值均嚴格小于0.05,故以下所有的回歸都是固定效應模型。

從表2的實證結果來看,不管是城鎮還是農村居民人均可支配收入,數字普惠金融指數對其影響的值都為0,說明數字金融指數對城鎮和農村居民人均可支配收入的影響都非常顯著,這與預期相符。再從兩者的值來看,數字普惠金融指數對西部地區城鎮居民人均可支配收入的值為0.000 793,而對農村居民可支配收入的值為0.000 914,這顯示數字普惠金融對農村居民可支配收入的影響更大,這與西部地區農村近年來接入互聯網戶數、智能手機用戶不斷增加有關。同時,對西部地區農村居民人均可支配收入影響稍大,這對縮小城鄉居民可支配收入差距也能作出貢獻。

從控制變量方面來看,不管是城鎮還是農村,城鎮化率與就業人數在1%的顯著性水平下對收入顯著影響,系數分別為0.284 761、0.553 965、0.036 531、0.036 917,可見均為正向影響。城鎮化率從值來看對西部地區農村居民人均可支配收入影響更明顯一些,這說明城鎮化率的不斷提高使得人口的聚集度提高,進一步提高了農村居民人均可支配收入,對縮小城鄉居民收入差距起到作用。就業人數在兩個回歸模型中在1%的顯著性水平下顯著,經濟發展水平也在1%的顯著性水平下對城鄉居民收入都產生正向影響,并且在城鎮居民可支配收入回歸模型中β值為0.176 621,大于農村居民可支配收入模型中0.168 836的值,說明經濟發展水平對城鎮居民的收入水平影響更大。在此模型中可看到,產業結構與教育發展水平均不顯著,這可能與指標選取與地區個體差異有關。

表2 固定效應回歸結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,括號內為標準誤。

2.4 穩健性檢驗

2.4.1 替換被解釋變量

為了說明固定效應回歸結果的可靠性,本文進行模型的穩健性檢驗。表3中有3個模型回歸結果。在模型(1)中,替換了原來的被解釋變量,由原來的城鎮與農村分別作為被解釋變量分開回歸,變為城鄉居民收入差距為被解釋變量。在此,采用城鄉居民可支配收入之比來表示此差距。替換被解釋變量后,由結果可知數字普惠金融指數對城鄉居民收入差距有明顯抑制作用,在5%的顯著性水平下顯著,這與前文中用城鎮與農村居民可支配收入分別作為被解釋變量進行回歸的結果相同。

2.4.2 增加控制變量

由回歸模型(2)(3)可見,在前文的固定效應回歸模型中都分別加入了經濟開放度與財政支持力度兩個控制變量。在以下模型回歸中分別用進出口總額/地區生產總值、財政支出/地區生產總值來代表兩個控制變量。由此可見,加入兩個控制變量后,核心解釋變量對兩個模型都在1%的顯著性水平下顯著,與前文回歸結果一致。并且在農村回歸的模型中值為0.000 985,大于城鎮回歸模型,與前文得到的結論一致:數字普惠金融指數對農村居民可支配收入影響更大,在一定程度上可縮小城鄉居民收入差距。

表3 穩健性檢驗回歸結果

續表3穩健性檢驗回歸結果

(1)替換被解釋變量(2)增加控制變量回歸(城鎮)(3)增加控制變量回歸(農村) 經濟開放度—-0.150 800***(0)-0.062 013**(0.043) 財政支持力度—-0.068 281*(0.091)-0.109 905**(0.013) Cons3.714 499***(0)3.490 639***(0)2.924 087***(0) N132132132

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,括號內為標準誤。

2.5 異質性分析

2.5.1 結構性異質性分析

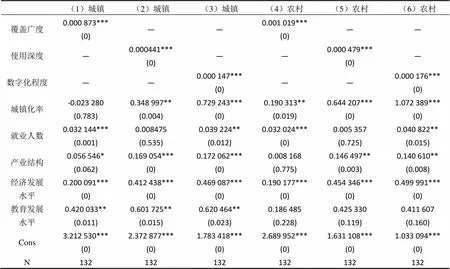

為了進一步解釋數字普惠金融指數對城鎮和農村居民收入的具體影響,本文使用數字普惠金融指數所衡量指標的三個維度進行了共六次固定效應回歸。以覆蓋廣度、使用深度和數字化程度為核心解釋變量,以城鎮和農村居民的可支配收入為被解釋變量。覆蓋廣度側重于指標的普遍性和使用廣度,使用深度側重于用戶使用的程度、水平和頻率,數字化程度側重于衡量數字普惠金融指數的易用程度和可及性。

如表4所示,數字普惠金融指數的三個子維度指標對城鎮居民可支配收入影響的顯著性水平均達1%,說明數字普惠金融對城鎮居民可支配收入產生的是正向積極影響。從表4的前三個回歸結果來看,覆蓋廣度對城鎮居民的收入影響最大,值為0.000 873,而數字化程度影響最小,值為0.000 147。說明數字普惠金融的覆蓋范圍對城鎮居民收入影響最大,覆蓋范圍越大,收入水平越能得到提高。

同理,三個子維度均顯著影響農村居民的可支配收入,顯著性水平均為1%。但從差異化方面來看,農村居民同樣受覆蓋廣度影響最大,其β值為0.001 019,受數字化程度的影響最小,β值為0.000 176。說明農村居民可支配收入同樣受覆蓋廣度影響最深,覆蓋范圍越大,農村居民可支配收入越高。

表4 結構異質性分析結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,括號內為標準誤。

對比城鎮與農村的回歸結果可知,數字普惠金融指數的三個子維度指標對農村居民可支配收入的影響更大,可看到農村的覆蓋度值為0.001 019,大于城鎮的覆蓋度β值0.000 873;農村的使用深度值為0.000 479,大于城鎮使用深度值0.000 441;農村的數字化程度β值為0.000 176,大于城鎮數字化程度值0.000 147;這一結果與上文固定效應回歸結果一致,即數字普惠金融指數對中國西部農村居民分配收入的正向影響大于城鎮居民,再次表明數字普惠金融的發展對縮小城鄉居民收入差距有積極作用。與此同時,在數字普惠金融指數的三個子維度中,覆蓋廣度對城鄉收入的影響最為顯著,表明數字普惠金融的區域擴散和傳播程度對城鄉收入水平有重要影響。

2.5.2 區域異質性分析

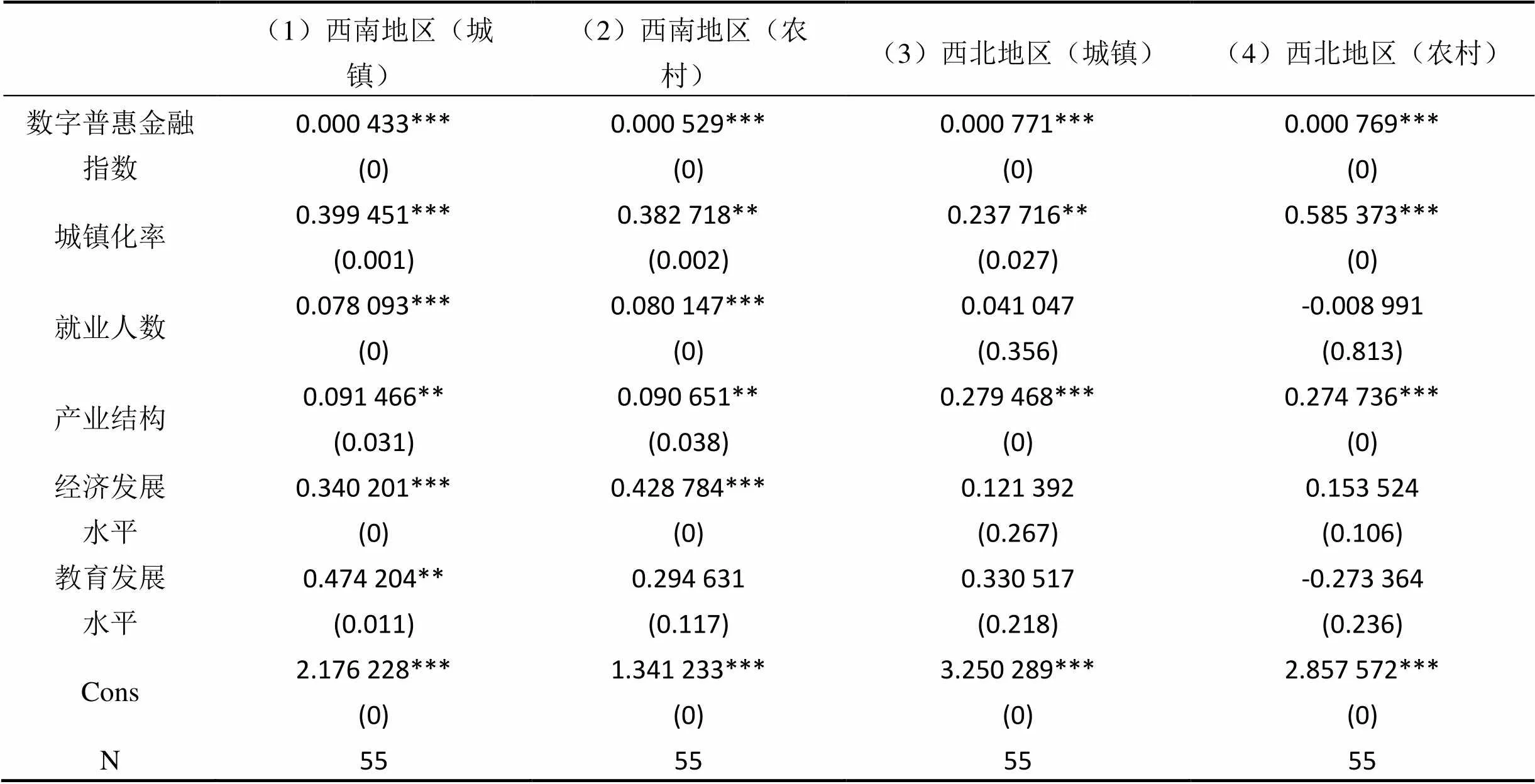

由于西部地區各省份的發展存在較大差異,所以本文將西部地區進一步分為西南地區與西北地區分別進行回歸分析。西北地區包括陜西、甘肅、青海、寧夏、新疆;西南地區包括重慶、四川、貴州、云南、西藏。表5中(1)與(2)模型是西南地區城鎮與農村的回歸結果,(3)與(4)是西北地區城鎮與農村回歸結果。

從表5回歸結果來看,數字普惠金融指數都顯著影響西南地區城鎮與農村可支配收入,其值都為0.000,顯著性水平達1%。同時,數字普惠金融指數在農村居民可支配收入回歸中值為0.000 529,同樣大于城鎮0.000 433的值,說明在西南地區,數字普惠金融指數同樣是對農村居民可支配收入影響更大。

同理,數字普惠金融指數對西北地區同樣在1%的顯著性水平下顯著影響城鄉居民可支配收入。然而,在農村回歸模型中值為0.000 769,小于城鎮的值0.000 771,與西南地區回歸結果不同。

表5 西南地區與西北地區回歸結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平下顯著,括號內為標準誤。

綜合西南地區與西北地區的回歸結果可知,數字普惠金融對西南地區的城鎮與農村居民可支配收入的值分別是0.000 433、0.000 529;而對西北地區的城鎮與農村居民可支配收入的值分別為0.000 771、0.000 769,這說明數字普惠金融對西北地區的影響大于西南地區,也說明了數字普惠金融對我國西部地區內部的影響是存在差異的。

2.6 實證小結

通過以上分析,得到的結論有:(1)數字普惠金融對我國西部地區城鄉居民可支配收入產生顯著的正向影響,并且對農村居民可支配收入的影響更大,有利于縮小城鄉居民收入差距。(2)數字普惠金融指數的三個子維度中,覆蓋廣度對西部地區城鄉居民可支配收入影響更大。(3)數字普惠金融指數對我國西部地區城鄉居民收入的影響存在差異性,并且對西北地區的影響大于西南地區。

3 對策建議

隨著西部地區加快數字化轉型,金融的普惠程度越來越高,在此背景下充分利用數字普惠金融的發展以提高西部地區居民的收入水平、縮小城鄉居民收入差距、促進西部地區轉型,實現高質量發展是有必要的。基于以上結論分析,本文結合我國西部地區具體情況提出以下幾點建議:

3.1 加強西部地區數字化建設,推動數字普惠金融發展

根據實證回歸結果得知,數字普惠金融顯著影響城鄉居民收入,對西部農村居民收入影響更大,有利于縮小西部地區城鄉居民收入,故國家與相關部門應重視西部地區的數字普惠金融發展。為了更好地推動數字普惠金融在西部地區的發展,必須要加強西部地區的數字化建設。只有數字化設施的根基打牢了,覆蓋范圍廣了,才能有更多的農村居民享受到數字普惠金融服務。眾所周知,即使我國當前數字化高速發展,信息技術不斷完善,但也不可否認,目前我國城鄉依然存在資源分布不均衡的情況,數字化基礎建設在我國西部農村地區依然比較薄弱。在此情況下,政府可扶持西部農村地區的數字基礎設施建設,增加相關地區的建設支出,為西部農村地區數字普惠金融的發展提供有力支持,同時也能對縮小城鄉居民收入產生積極作用。

3.2 著力增大數字普惠金融的覆蓋廣度與推廣力度

從前文的結構異質性分析可知,在數字普惠金融指數的三個子維度中,對城鄉居民收入水平的影響最大的是覆蓋廣度,故應積極推廣數字普惠金融,擴大數字普惠金融的覆蓋程度,從而對提升收入水平產生積極影響。同時,西部地區的經濟發達程度較低,農村人口占比較大,而農村地區大部分人欠缺數字金融方面的知識,因此要加強對數字金融知識的推廣,讓農民掌握使用數字普惠金融的方法,從而提高數字金融的使用深度。

3.3 根據地區具體情況制定相應策略

從前文異質性分析可知,數字普惠金融對城鄉居民收入的影響在我國西部地區存在明顯差異性,對西北地區的影響大于西南地區。因此,應該針對不同地區的實際情況實施具體的利于當地發展的策略。對于在數字普惠金融影響較大的西北地區,可以進一步提升數字普惠金融的覆蓋度,加強與互聯網金融企業的合作,提升創新能力,將更多數字化金融服務融入數字普惠發展中,進而進一步保證數字普惠金融服務的供給。在數字普惠金融影響較小的西南地區,在加強數字普惠金融的發展,增加相關知識的宣傳外,更需找到重要的發力點,結合當地的區位條件,通過多方協作共同促進當地經濟社會高質量發展,進而有效縮小城鄉居民收入差距。

[1]宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017(6):14-25.

[2]趙丙奇.中國數字普惠金融與城鄉收入差距:基于面板門限模型的實證研究[J].社會科學輯刊,2020(1):196-205.

[3]徐瑩,王娟.數字普惠金融與農戶收入差距:加劇還是緩解[J/OL].農業技術經濟,2022:1-12[2023-05-02].https://www.rr-hn.cn/newsinfo/4452418.html.

[4]陳東平,丁力人,高名姿.共同富裕背景下數字金融與城鄉收入差距:基于地級市面板數據的實證研究[J].南京農業大學學報(社會科學版),2022,22(6):171-182.

[5]呂雁琴,趙斌.數字普惠金融與城鄉居民消費差距[J].金融與經濟,2019(12):76-81.

[6]肖云,米雙紅.城鄉一體化視角下數字普惠金融發展與城鄉居民消費差距的動態關系檢驗:兼論收入差距的中介效應[J].商業經濟研究,2021(18):60-63.

[7]殷紅敏.數字普惠金融對貴州省城鄉收入差距的影響研究[J].經營管理者,2022(10):90-91.

[8]錢柳燁,石淑華.數字普惠金融縮小我國城鄉收入差距的實證研究:基于農民就業中介效應的分析[J].物流科技,2022,45(17):88-92.

[9]李丹.數字普惠金融浪潮迎面而來[J].中國金融家,2016(10):60-61.

[10]姜振水.農村數字普惠金融發展與實現路徑[J].農村金融研究,2017(4):49-53.

10.3969/j.issn.2095-1205.2023.09.17

F124.7;F49;F832.7

A

2095-1205(2023)09-56-06

張克雯(1983—),女,漢族,貴州貴陽人,博士研究生,副教授,研究方向為金融理論與實踐、綠色金融、普惠金融。

郭葉(1999—),女,漢族,貴州黃平人,碩士研究生,研究方向為金融與區域經濟發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10