以DIP為基礎的病種成本管理實踐研究

——以深圳市某三甲醫院為例

2023-11-20 02:28:06姚玲玲徐元元

中國醫療保險 2023年10期

姚玲玲 徐元元

(中國醫學科學院北京協和醫學院腫瘤醫院深圳醫院 深圳 518116)

2020年11月,國家醫療保障局辦公室發布《關于印發區域點數法總額預算和按病種分值付費試點城市名單的通知》(醫保辦發〔2020〕49號),深圳市作為試點城市,開始探索DIP病種成本管理。在DIP改革背景下,醫保支付方式由按醫療項目付費轉變為按病種付費,在收入一定的前提下,醫院需要相應降低成本支出,達到診療效果與醫療成本的平衡[1]。

以往對DIP的研究更多聚焦于不同醫保支付方式政策理論的比較、醫保資金的支付情況和影響因素分析,以及醫務人員對DIP政策的理解[2-5],對醫院DIP成本管理的研究較少。本研究全面剖析DIP支付改革下深圳市某三甲醫院(以下簡稱樣本醫院)腫瘤病種成本管理各項關鍵指標的變化,并對其原因進行深入分析,以期對DIP支付方式改革下的醫院病種成本管理提供借鑒。

1 資料來源與方法

1.1 研究對象

樣本醫院主要提供放療、化療和手術醫療服務,輻射全國各地的腫瘤患者,病種類型齊全,具有一定的代表性。數據來源于2021年—2023年第一季度樣本醫院成本核算信息管理平臺的監測數據,主要收集兩個特色科室——放射治療科和腫瘤內科的入組病種數、出院患者數、病種次均DIP收入、病種次均項目收入、病種次均成本和結余等關鍵指標,研究這兩個科室在DIP政策實施期間關鍵指標的變化,分析其經營盈虧情況。

1.2 研究方法

本研究以2021年作為DIP政策的干預點,采用時間序列分析法,選取樣本醫院放射治療科和腫瘤內科兩個特色科室2021年、2022年、2023年第一季度的DIP成本數據做對比,觀察DIP政策對醫院成本相關數據的影響,總結醫院推行DIP成本管理的措施,并追蹤科室經營情況的變化。

從病案首頁選取2021年和2022年樣本醫院兩個特色科室的住院總費用、醫療服務費用、藥品費用、衛生材料費用、檢查費用和化驗費用等指標,分析實施DIP成本管理對各項費用指標的影響。選取樣本醫院病例數最多的五個DIP病組(C34.0、C54.1、C78.2、Z08.0和Z51.1),病組總費用扣除總成本后結余大于0的為盈余,結余小于0的為虧損。

1.3 統計學方法

使用SPSS 22.0軟件和Stata 16.0軟件對數據進行篩選、清洗和統計學分析。采用描述性分析對比兩個特色科室2021年、2022年、2023年第一季度的病種次均DIP收入、項目收入和成本指標情況進行逐項分析。患者住院費用指標呈偏態分布,使用中位數和四分位數分析樣本醫院兩個特色科室2021年和2022年人均住院費用,并分析實施DIP成本管理后住院費用變化情況。P<0.05表示差異有統計學意義。

2 結果

2.1 DIP入組病種數和準確率

以2022年深圳市DIP目錄庫病種項目為基準,將樣本醫院DIP病種成本核算中所需的ICD-10疾病診斷字典和ICD-9手術操作字典導入病種成本核算系統,共得到25543條疾病診斷數據和8901條手術操作數據。細分至政策落實的各年度,2022年樣本醫院各科室入組病種數相比2021年均有所增長(見表1),其中內科增長6.55%,外科增長13.36%,放射治療科增長2.50%。醫院物價部針對參保患者出院病案首頁信息進行全覆蓋式質控,DIP入組準確率達到100%。

表1 樣本醫院以DIP為基礎的入組病種對比

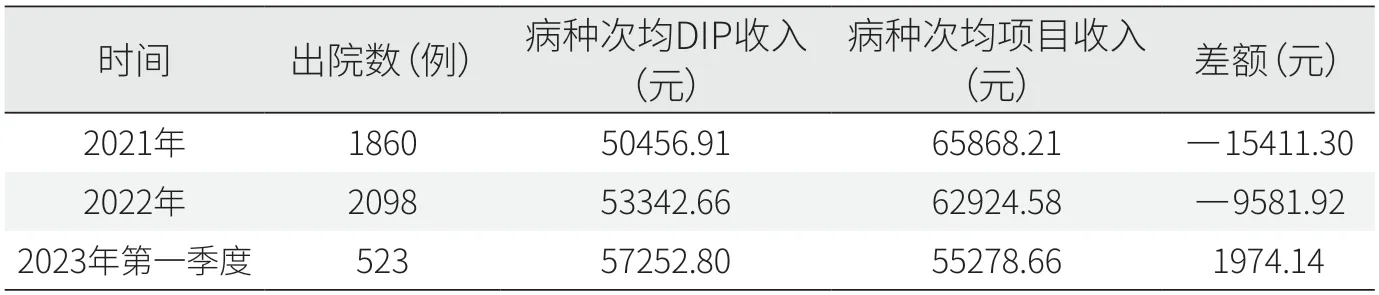

2.2 病種次均DIP收入與項目收入差額

2021年,放射治療科出院病例病種次均DIP收入為50456.91元,次均項目收入為65868.21元,兩者差額為-15411.30元。2022年,兩者差額降低為-9581.92元。2023年第一季度兩者差額為1974.14元,已由負轉正(見表2)。

表2 放射治療科入組病種次均DIP收入與次均項目收入差額

2021年,腫瘤內科共納入出院病例7322例,病種次均DIP收入1031.03元,病種次均項目收入1250.22元,兩者差額-219.19元。第二年兩者差額為10.15元,已由負轉正。2023年第一季度兩者差額為21.89元,呈正向上升趨勢(見表3)。

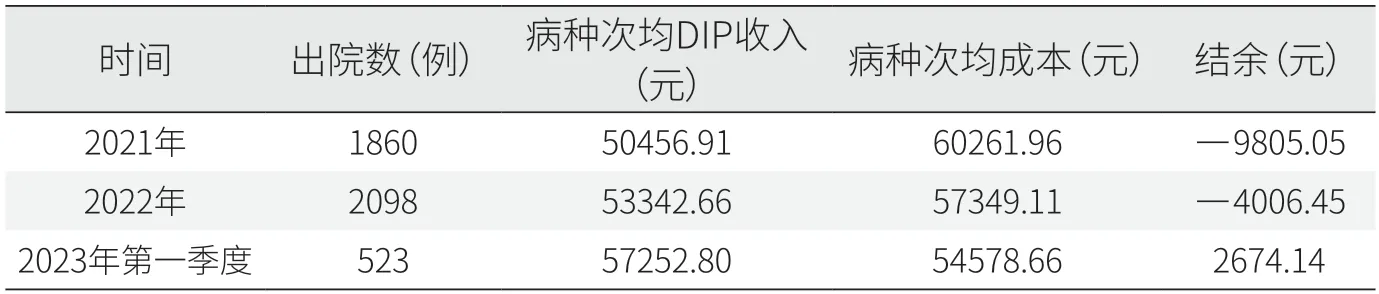

2.3 病種次均DIP收入與成本差額

2021年放射治療科1860例患者的病種次均DIP收入與病種次均成本的結余為-9805.05元。2022年該結余為-4006.45元,虧損大幅縮窄。2023年第一季度該結余為2674.14元,實現由虧轉盈(見表4)。

表4 放射治療科入組病種次均DIP收入與次均成本差額

2021年腫瘤內科7322例患者的病種次均DIP收入減去病種次均成本的結余為-2075.85元。2022年該結余為-1676.55元,虧損幅度有所縮窄。2023年第一季度該結余為32.58元,首次實現正向收益(見表5)。

表5 腫瘤內科入組病種次均DIP收入與次均成本差額

2.4 人均住院費用

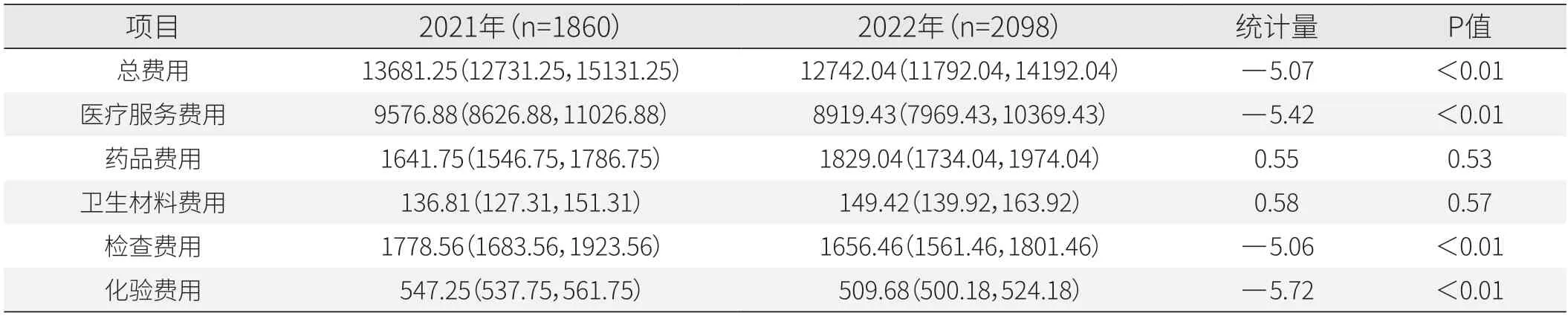

樣本醫院放射治療科人均住院總費用中位數由2021年的13681.25元降低至2022年的12742.04元,差異有統計學意義(P<0.05)。此外,2022年人均醫療服務、檢查、化驗費用顯著降低(P<0.05)。藥品和衛生材料費用有所上升,差異沒有統計學意義(P>0.05)(見表6)。

表6 放射治療科住院費用項目情況[P50(P25,P75),元]

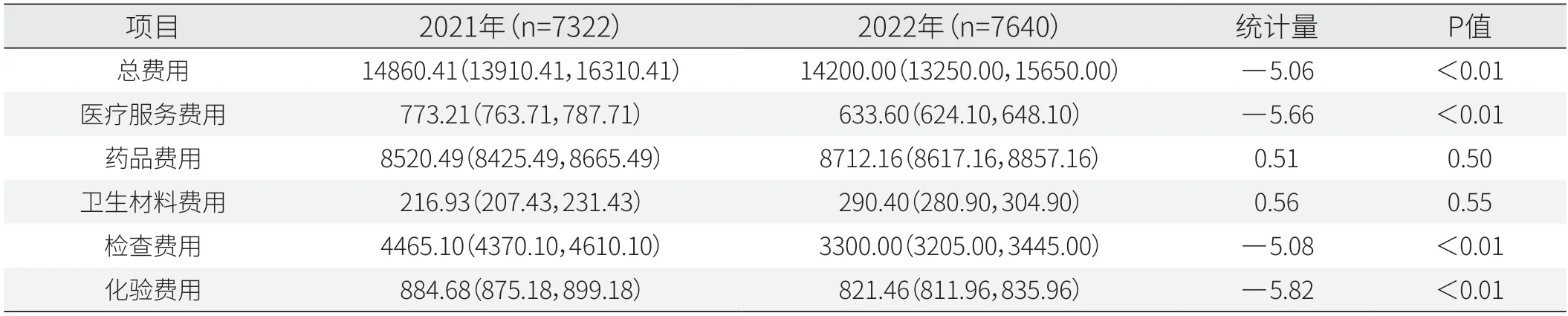

腫瘤內科住院總費用中位數也由2021年的14860.41元下降至2022年的14200.00元,差異有統計學意義(P<0.05)。2022年人均醫療服務、檢查、化驗費用顯著降低(P<0.05),藥品費用和衛生材料費用有所上升,但差異沒有統計學意義(P>0.05)(見表7)。

表7 腫瘤內科住院費用項目情況[P50(P25,P75),元]

2.5 DIP病組盈虧情況

相較于2021年,2022年五個DIP病組的入組病例數均顯著提高(P<0.05),說明病組盈虧與DIP成本管理有相關性。2022年,Z51.1病組的盈利例數增加282例,盈利率從54.26%上升至74.89%;Z08.0病組的盈利例數增加215例,盈利率從56.38%上升至76.57%(見表8)。

表8 樣本醫院DIP重點病組盈虧情況

3 討論

3.1 提高病種入組數量和準確率是DIP成本管理的數據基礎

為真實、準確記錄實施DIP成本管理前后患者的醫療費用情況,樣本醫院于2020年啟用信息集成系統,通過各系統的集成和數據交換,樣本醫院可以匹配到患者的基本信息、醫療項目收費明細、醫保編碼、醫保結算清單等相關數據,為實施DIP病種成本核算提供了信息基礎。同時,醫院及時對照深圳市DIP目錄更新各科室入組病種,內科、外科和放射治療科病種的入組病種數量由2021年的5985例上升至2022年的6437例,增長7.55%,并且病種入組準確率達到100%。

3.2 項目成本核算是DIP成本管理的關鍵措施

實施DIP支付后,樣本醫院從大幅虧損到小幅虧損再到正向盈利。醫院于2020年啟動以科室成本核算為基礎的項目成本核算,為順利實施DIP病種成本核算提供了強有力的數據支撐。同時,結合各科室具體的醫療業務,從收入結構和成本結構方向、盈虧狀況方向推行病種費用循證回歸分析,對病種點數、權重、分值成本指數等進行精準測算分析,為各科室臨床路徑推行、病種結構調整以及加強學科建設提供重要參數。

針對放射治療科,樣本醫院結合科室的功能定位調整DIP病種結構并適當擴大DIP病種數量,在兼顧臨床價值和經濟貢獻度的同時,開展高分值的DIP病種診療路徑。此外,建立相應的績效考核和激勵機制,對DIP病種的治療過程和成本控制進行評估,對成本管理表現優秀的醫生和團隊進行獎勵,激勵更多醫生在政策落實過程中的積極性和創造力。針對腫瘤內科,優化病種診療流程,減少不必要的檢查和治療以降低病種成本;在合理診療的基礎上平衡集采藥品使用量,保證集采藥品最低完成量;定期對成本管理效果進行評估,并根據評估結果對實施過程進行優化調整。

3.3 減輕患者負擔是DIP成本管理的有效成果

樣本醫院實施DIP成本管理的第二年,控費成效顯現,兩個科室患者人均住院總費用均顯著下降,有效減輕了入院患者的經濟負擔。科室人均醫療服務、檢查和化驗費用均顯著降低,說明科室實施DIP成本管理效果明顯。藥品和衛生材料費在實施DIP成本管理初始兩年呈上升趨勢,與醫院被評為三級甲等專科醫院后科室接收重癥患者數量增多有關,但差異沒有統計學意義,說明藥品和衛生材料費用在政策實施過程中與DIP成本管理的相關性不大。

DIP支付方式采用相對價值的方式確定支付標準,可以科學測量醫療服務成本,合理調整供方激勵結構,引導診療行為回歸“以健康為中心”[6]。DIP成本管理可以有效避免醫院過度治療和不必要的檢查,減少醫療資源的浪費,降低患者的醫療費用負擔。此外,DIP支付方式還可以依據病情的嚴重程度和治療的復雜性合理確定醫療費用,使醫療費用更加透明、公平。

4 結論

推行以DIP為基礎的病種成本管理是國家層面的一項舉措,確保了全國范圍內統計口徑的一致性,使不同地區的醫院在統計病種成本時遵循相同的標準和方法,醫院病種成本數據的公允性和可比性也得到了保障。

后續研究可以通過DIP系統將病情相似的患者歸類到同一群組中,以更加精確、細致地對不同地區、不同醫院以及不同時間段的某一病種的成本進行統計和比較,為其他醫院DIP成本管理工作提供借鑒和參考。DIP付費機制實行“結余留用,超支不補”的管理政策,倒逼醫院深挖費用管控潛力[7]。以DIP為基礎的病種成本管理是國內病種成本管理的新趨勢,也將必然成為醫院成本管理工作的新方向。隨著以DIP為基礎的病種成本管理實踐的不斷深入,醫院應合理調整收費結構,優化醫療資源配置,提高醫療服務質量,降低醫療費用。

5 研究局限

樣本醫院實施DIP病種成本核算有一定的局限性。以聚類的方式進行病種核算是DIP成本核算的基礎,作為核算單元的基礎病例的數量和質量對后續流程的實施至關重要。樣本醫院從2017年開始運營,截至2020年沉淀下來的臨床病例還不夠豐富和全面,導致現行病種庫中惡性腫瘤病種涵蓋率較低。DIP本質上是以大數據為支撐的病種付費方式,因此,為了得到較全面的病種成本結果,還需積累更多的病例補充病種庫,以核算DIP病種成本。隨著DIP試點政策在深圳市的落地實施,納入分值付費的腫瘤病種病例涵蓋不全面的情況將得到顯著改善。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2017年24期)2018-01-31 01:29:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

中國工程咨詢(2014年5期)2014-02-16 06:27:20