股權再融資與企業創新

——來自中國上市公司的經驗證據

2023-11-24 09:27:26劉紅忠柯蘊含

東方論壇 2023年6期

劉紅忠 柯蘊含

1. 復旦大學 經濟學院,上海 200433;2. 嘉興市發展和改革委員會,浙江 嘉興 314050

一、引 言

在當前資本市場改革進程中,引導包括股權再融資在內的直接融資服務于實體經濟,促進高技術產業創新是改革的一大重點。中國人民銀行行長易綱在十三屆全國人大常委會第三十七次會議上作國務院關于金融工作情況的報告中指出,“引導更多資金投向先進制造業、戰略性新興產業,更好服務關鍵核心技術攻關企業和‘專精特新’企業。”那么通過股權再融資募集的資金是否確實用于創新活動和其它優化內部治理的活動,是否最終導致企業創新產出的提高?分析這一問題為股權再融資的政策意義提供支持,同時豐富了股權再融資作用于企業創新的理論研究。

基于中國上市公司的研發投入、專利數據和股權激勵數據,本文利用事件研究框架下的雙重差分法處理研究中的內生性問題,研究股權再融資對企業創新的作用。基準模型結果顯示,股權再融資確實能顯著促進企業專利申請數量和被引用量提高,即創新產出水平提高。同樣符合預期的是,股權再融資后,企業新增研發項目,創新投入顯著提高。按照募集資金的項目類別進行分解,可以發現,企業進行創新投入的項目不僅包括新技術和新產品的研究開發,還包括研發中心等配套資產的投入、信息通訊管理系統的升級和智能化設備的改造。

隨后進行機制檢驗,發現了股權再融資影響企業創新的兩種機制,即緩解融資約束和對核心技術人員的股權激勵。研究表明,股權再融資確實緩解了企業的融資約束,在更寬松的資金環境下,企業可以有更高水平的創新產出。同時,股權再融資可能伴隨的對核心技術人員的股權激勵可能是激勵創新的重要因素。

本研究主要貢獻有兩個。第一,側重從募集資金用途信息切入考察股權再融資對企業創新的影響,發現股權再融資作用于企業創新的直接證據,為資本市場直接融資方式的改革提供參考。第二,對管理層人員和核心技術人員的股權激勵分拆,考察股權再融資事件伴隨的對這兩類人群的股權激勵對企業創新的作用,這有助于我們重視股權激勵這一方式在我國企業內部治理情境下的應用,同時為選擇股權激勵的對象和方式提供建議。

本文余下結構安排如下。第二部分為文獻回顧與研究假設,第三部分為變量構造和描述性統計,第四部分為股權再融資與企業創新行為的實證分析,第五部分為機制檢驗,第六部分為研究結論。

二、文獻回顧與研究假設

已有文獻針對股權再融資募集資金對企業創新的影響進行探討。一方面,企業股募集資金未必會投入到創新活動中,可能僅用于維持日常經營活動,甚至用于投機套利等財務性投資,股權再融資后企業創新投入的意愿和能力并未提高①謝家智、王文濤、江源:《制造業金融化、政府控制與技術創新》,《經濟學動態》2014 年第11 期。。從這個角度說,股權再融資并不能促進企業創新,甚至對企業創新產生負面影響。另一方面,創新水平高的微觀企業具有持續的融資需求,融資約束和現金流不足會抑制研發投入,并阻礙企業技術創新②Guariglia, A., Liu P., "To What Extent do Financing Constraints Affect Chinese Firms' Innovation Activities?",International Review of Financial Analysis, 2014, 36(C): 223-240.。在獲取更多資金后,企業研發投入提高、內部治理改善,創新產出提高③鞠曉生、盧荻、虞義華:《融資約束、營運資本管理與企業創新可持續性》,《經濟研究》2013 年第1 期;李匯東、唐躍軍、左晶晶:《用自己的錢還是用別人的錢創新?——基于中國上市公司融資結構與公司創新的研究》,《金融研究》2013 年第2 期;Acemoglu D., U. Akcigit, H. Alp, N. Bloom, W. Kerr, "Innovation, Reallocation, and Growth", The American Economic Review, 2018, 108(11): 3450-3491.。由此推測,股權再融資可以補充企業資金無法滿足最優創新水平對應投入的部分,促進企業創新。為此,提出研究假設1。

假設1:股權再融資募集資金用于增加企業研發投入,從而促進企業創新產出。

許多關于金融和創新的早期文獻試圖量化創新公司面臨融資約束的程度和融資約束對企業創新的影響。Brown 等發現,年輕的高科技上市公司幾乎完全通過內部現金流和外部股票市場為其研發投資融資④Brown J. R., S. M. Fazzar, B. C. Petersen, "Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom", The Journal of Finance, 2009, 64(1): 151-185.。研發投資的信息不對稱問題,偏度大且高度不確定的投資回報,以及抵押品價值低三個特點使股權融資在研發投資項目融資中占據不可替代的地位⑤Denis, D. J., S. B. McKeon, "Persistent Negative Cash flows, Staged Financing, and the Stockpiling of Cash Balances",Journal of Financial Economics, 2021, 142(1): 293-313.。因此,在企業面臨融資約束的情況下,股權再融資能緩解融資約束,對研發投入產生顯著影響。為此,提出研究假設2。

假設2:股權再融資通過緩解企業融資約束促進企業創新。

文獻中關于高管股權激勵與企業創新的關系存在一定的爭論。有研究發現,對管理層的股權激勵可以使管理層和治理層利益趨向一致,緩解股東和管理層的委托代理問題,降低管理層道德風險,提高投資效率,實現企業價值最大化①詹雷、王瑤瑤:《管理層激勵、過度投資與企業價值》,《南開管理評論》2013 年第3 期。,促使企業增加研發投入,形成更多高質量專利產出②Edmans, A., V. W. Fang, K. A. Lewellen, "Equity Vesting and Investment", The Review of Financial Studies, 2017, 30(7):2229-2271;王姝勛、方紅艷、榮昭:《期權激勵會促進公司創新嗎?——基于中國上市公司專利產出的證據》,《金融研究》2017 年第3 期。。程新生等發現對于管理層的股權激勵可以提高企業集團的資本配置效率,當企業投資過度的時候可以發揮資金監督功能抑制過度投資,當企業投資不足時可以提高投資③程新生、武瓊、劉孟暉等:《企業集團現金分布、管理層激勵與資本配置效率》,《金融研究》2020 年第2 期。。而有實證研究顯示,在中國上市公司樣本中,高管股權激勵不但難以激勵企業創新,甚至使企業進行偏保守的投資,導致企業價值降低④蘇冬蔚、林大龐:《股權激勵、盈余管理與公司治理》,《經濟研究》2010 年第11 期。。而非管理層員工股權激勵可以加強員工之間的合作,激發同事之間的相互監督以及鼓勵技術創新者之間的信息共享和學習,從而實現更大的創新成功概率⑤Chang X., K. Fu, A. Low, W. Zhang, "Non-Executive Employee Stock Options and Corporate Innovation", Journal of Financial Economics, 2015, 115(1): 168-188.。郝項超和梁琪發現,在中國上市公司樣本中,針對非高管員工的股權激勵計劃可以使員工分享未來公司收益,共擔風險,從而顯著促進企業創新⑥郝項超、梁琪:《非高管股權激勵與企業創新:公平理論視角》,《金融研究》2022 年第3 期。。核心技術人員是企業創新的承擔者,對該類員工進行股權激勵與企業創新可能存在一定關系。為此,提出研究假設3。

假設3:股權再融資通過對核心技術人員的股權激勵促進企業創新。

三、變量構造和描述性統計

(一)數據來源與變量構造

本研究主要數據為上市公司專利數據,上市公司增發、配股、可轉債數據,上市公司財務數據,上市公司研發項目數據,上市公司股權激勵數據。上市公司專利數據采用CNRDS 上市公司專利數據庫和incoPat 專利數據以提取上市公司專利申請數和被引用數。上市公司增發、配股、可轉債數據主要來自于Wind。上市公司財務數據主要采用CSMAR 資產負債表和現金流量表數據以提取上市公司基本特征,上市公司研發項目數據主要采用CSMAR、CNRDS、Wind 研發相關開支數據。上市公司股權激勵數據來自CSMAR 股權激勵方案表,主要用于提取上市公司對高管和核心技術人員的股權激勵情況。

本研究主要考察股權再融資對企業創新的影響,選取被解釋變量為企業創新,以專利數量、專利質量、研發投入三個維度來衡量。采用企業專利數量patent來衡量企業創新產出⑦黎文靖、鄭曼妮:《實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響》,《經濟研究》2016 年第4 期;尹洪英、李闖:《智能制造賦能企業創新了嗎?——基于中國智能制造試點項目的準自然試驗》,《金融研究》2022 年第10 期。,企業專利數量對數化具體計算方法為ln(1+原始記錄的專利數量)。采用專利申請日期而不是專利授權日期來匹配企業每年專利,主要考慮到專利申請日期更加接近于發明日期①Hall B.H., A.B. Jaffe, M. Trajtenberg, "The NBER Patent Citations Data File: Lessons, Insights and Methodological Tools", NBER Working Paper 8498, NBER, 2001;Moshirian F., X. Tian, B. Zhang, W. Zhang, "Stock Market Liberalization and Innovation", Journal of Financial Economics, 2021, 139(3): 985-1014.。假設企業會將發明轉化為專利,則專利能衡量企業的創新產出水平。

采用企業專利被引用量citation來代表專利質量,作為衡量創新產出的第二個維度,對數化計算方法為ln(1+標準化的專利被引量)。質量高的專利更容易被其它的專利引用,而專利質量低的企業技術進步緩慢、被引少。專利質量能較好地代表企業的技術水平和經濟價值②Hall B. H., A. Jaffe, M. Trajtenberg, "Market Value and Patent Citations", The RAND Journal of Economics, 2005, 36(1):16-38.。采用以年份和專利類別標準化后的專利引用量,即專利引用量除以當年其所在IPC 分類號4 位代碼下的專利平均引用量,以去除早期專利和熱門專利“暴露”程度不同導致的引用量偏差。

采用研發投入rd來衡量企業創新投入,對數化計算方法為ln(1+企業研發支出)。針對研發支出變量仍有缺失的問題,根據劉詩源等的研究③劉詩源、林志帆、冷志鵬:《稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗》,《經濟研究》2020 年第6 期。,本研究對2011 年前企業沒有記錄的研發支出作缺失處理,對于2011 年及之后沒有記錄的研發支出作為0 值處理。同時,使用上市公司研發支出明細數據,得到研發項目列表,提取新增研發項目變量,即當年相比之前新增的研發項目。另外,還采用股權再融資募集資金用于研發項目建設投入的金額以發現企業研發的直接證據。基于企業股權再融資募集資金用途文件中,從項目名稱和項目簡介中提取研發項目相關的募集資金使用用途,可以考察募集資金是否確實用于研發相關項目投入。

本研究核心解釋變量為股權再融資成功虛擬變量suc與股權再融資事件發生后虛擬變量SEO交互項。股權再融資成功虛擬變量構造過程如下。股權再融資包括增發、配股、可轉債三種方式④根據《可轉換公司債券管理辦法》,“可轉債是指公司依法發行、在一定期間內依據約定的條件可以轉換成本公司股票的公司債券,屬于《證券法》規定的具有股權性質的證券。”。若企業在發布再融資預案后成功通過證監會審核并最終進行再融資,則認定其為股權再融資成功,股權再融資成功虛擬變量此時記為1。若企業在發布股權再融資預案后,證監會審核不通過或批文過期沒有發行股票,則認定其為股權再融資失敗,股權再融資成功虛擬變量此時記為0。對于股權再融資成功組,股權再融資事件發生后虛擬變量SEO在股權再融資上市前年份記為0,在股權再融資上市后記為1。而對于股權再融資失敗組,由于缺少上市日期變量,股權再融資事件發生后虛擬變量在股權再融資預案前年份記為0,在股權再融資預案當年及以后年份記為1。

控制變量包括企業規模assets、年齡age、營業收入revenue、ROA、杠桿率leverage、是否進行分紅dividend、所有權性質soe。企業規模單位為億元,企業規模與創新之間的關系難以確定,有研究認為大企業創新能力更強⑤Cohen W.M., S. Klepper, "Firm Size and the Nature of Innovation within Industries: The Case of Process and Product R&D", The Review of Economics and Statistics, 1996, 78(2): 232-243.,有研究認為小企業創新能力更強⑥Baumol, W.J., The Free-Market Innovation Machine, STU-Student edition. Princeton University Press, 2002.。Knott 和Vieregger 通過估計R&D 投入生產率,發現大企業不但研發投入高而且研發效率高①Knott A.M., C. Vieregger, "Reconciling the Firm Size and Innovation Puzzle", Organization Science, 2020, 31(2): 477-488.。企業年齡與創新呈負相關,即年輕的成長型企業創新能力更強。營業收入單位為億元,營業收入和ROA 與創新呈正相關,企業盈利較好時,能通過內部利潤供給持續的創新投入。是否進行分紅受中國半強制股利政策影響,所有再融資企業的分紅都受到政策強制要求,因此是否進行分紅可能與企業創新無關。所有權性質虛擬變量定義為國有企業記為1,其它記為0。

在機制檢驗中另外采用的變量包括:融資約束指標(KZ 指數),是否對高管股權激勵的虛擬變量manager_dummy,是否對核心技術人員股權激勵的虛擬變量technical_dummy。KZ 指數越大,說明融資約束越大。高管股權激勵虛擬變量,定義為如果有高管股權激勵,則高管股權激勵虛擬變量記為1,如果沒有高管股權激勵則記為0。同理,核心技術人員股權激勵變量也根據是否對核心技術人員進行股權激勵定義為1 和0。

(二)描述性統計

本研究選取2007—2020 年為樣本時間區間,在樣本時間區間內股權再融資失敗且再融資失敗前后五年無再融資成功事件的企業為控制組,其它股權再融資首次成功的企業為處理組②企業可能進行多次股權再融資,選取股權再融資首次成功的企業可以保證事件發生前企業未被股權再融資事件影響。,篩選企業進行股權再融資前三年至后五年作為回歸分析的時間區間。

表1是企業專利數量的描述性統計。我們發現樣本中企業專利申請總體是增長趨勢,這與全國專利申請數據逐年增加的事實相符合。而再融資失敗和再融資成功企業在股權再融資前專利申請數量沒有顯著區別,在創新后有明顯區別。具體地說,再融資成功企業在再融資后專利數量出現更加快速的增長,且與再融資失敗企業的專利數量差距逐年擴大。企業專利標準化被引量描述性統計分析同樣顯示股權再融資成功企業相比再融資失敗企業在股權再融資后專利引用量明顯提高③由于篇幅限制而省略了專利被引量描述性統計表格。。

表1 企業專利數量描述性統計(單位:個)

我們同樣對其它控制變量在再融資當年差異進行描述性統計分析,從主要控制變量看,再融資成功和再融資失敗組在各個控制變量上基本一致①由于篇幅限制,控制變量描述性統計結果在此省略。。為解決可觀測變量中可能存在的問題導致的企業創新變化這類內生性問題,本研究通過PSM 方法繼續處理兩組在可觀測變量間的差異。

四、股權再融資與企業創新行為的實證分析

(一)識別策略

本研究主要檢驗股權再融資是否能提高企業創新產出和創新投入。參考龍小寧和張靖②龍小寧、張靖:《IPO 與專利管理:基于中國企業的實證研究》,《經濟研究》2021 年第8 期。以及Borisov 等③Borisov A., A. Ellul, M. Sevilir, "Access to Public Capital Markets and Employment Growth", Journal of Financial Economics, 2021, 141(3): 896-918.對IPO 與專利管理的因果識別方法,本研究選取在樣本時間區間2007—2020 年內股權再融資失敗且再融資失敗前后五年無再融資成功事件的非金融類上市公司為控制組,其它股權再融資首次成功的非金融類上市公司為處理組,以企業股權再融資股份上市年份為事件發生時點,進行雙重差分法分析。

參考Bernstein 的研究④Bernstein S., "Does Going Public Affect Innovation?", The Journal of Finance, 2015, 70(4): 1365-1403.,采用事件研究框架下的雙重差分法,選取樣本處理組和控制組以解決研究中的內生性問題。首先,樣本處理組和控制組的分類為外生決定。根據股權再融資事件信息的數據統計,企業再融資失敗的原因包括:證監會未受理審核,股價波動至低于再融資發行價格發行人主動要求中止審查,申請文件不完整,信息披露不達標,發行人主體資格存疑或中介機構執業行為受限等。企業創新行為與股權再融資失敗原因無明顯關系。其次,通過對兩組企業在可觀測的控制變量進行描述性統計分析,發現兩組企業在資產、營收等變量中均無明顯差異。由于兩組企業都發布了股權再融資預案并提交證監會審核,說明兩組企業都有股權再融資需求。未來創新產出提高或沒有明顯變化的企業在提出股權再融資預案后都無法決定其是否通過證監會審批,因此可以解決反向因果問題。該方法排除了企業層面進行再融資和不進行股權再融資的難以觀測變量造成的區別,或是企業需要開展創新活動而有再融資需求的反向因果問題。

采用事件研究框架下的雙重差分法模型表示如式(1),我們主要關注系數估計了企業進行股權再融資前后在成功和失敗組別的差異。若顯著大于0,說明股權再融資確實提高企業創新水平。

(二)股權再融資與企業創新產出回歸結果

為了證明本研究采用雙重差分模型解決內生性問題的合理性,對兩組企業進行平行趨勢檢驗,平行趨勢系數估計值如圖1 所示。圖1 顯示,實驗組和控制組在再融資事件前估計系數均不顯著區別于0,說明平行趨勢假設滿足。而在股權再融資后,股權再融資成功的組別專利數量相比股權再融資事件前一年出現明顯上升。從專利數量關于企業再融資年份的動態變化看,認為股權再融資對企業創新確有顯著正向影響。

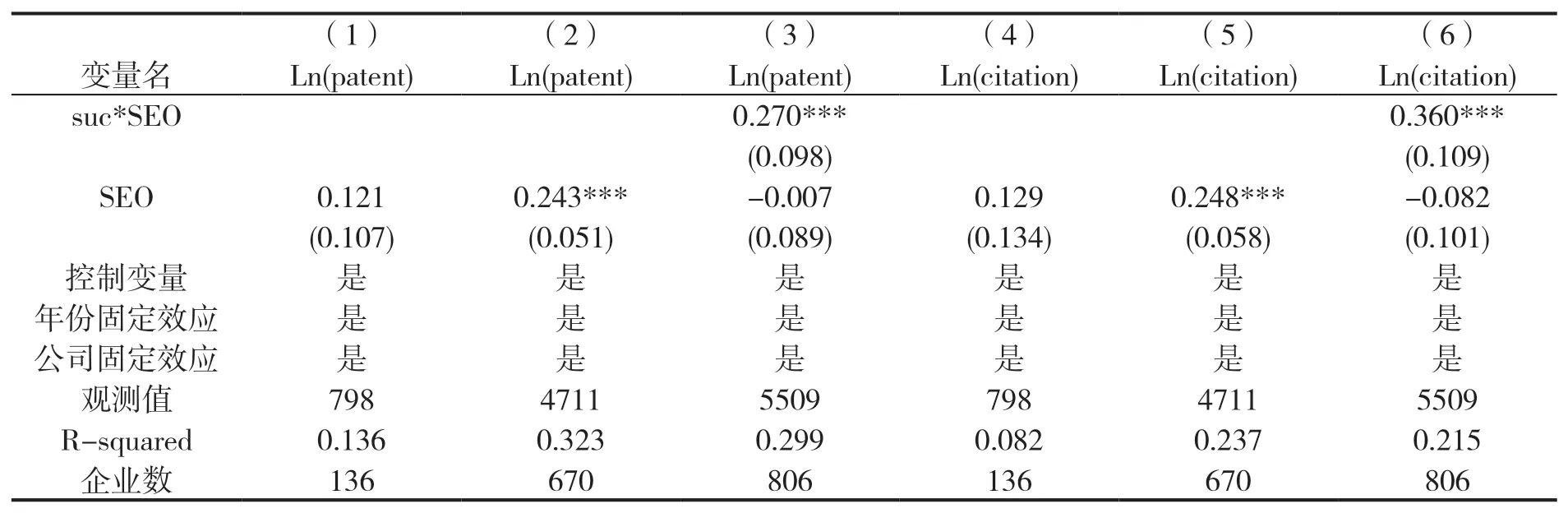

表2展示了股權再融資對企業專利產出的影響,其中第(1)列為股權再融資失敗企業樣本中,專利數量與股權再融資的回歸結果,第(2)列為股權再融資成功企業樣本的回歸結果,第(3)列為兩組企業的雙重差分回歸結果。第(1)列核心解釋變量SEO 系數并不顯著,表明對于股權再融資失敗企業來說,發布股權再融資預案但最終再融資失敗與企業專利申請并沒有顯著關系。說明并非由于企業有即將公布的專利而選擇提前發布股權再融資預案,可排除部分的反向因果問題。第(2)列核心解釋變量在1%水平上顯著為正,說明對于股權再融資成功企業來說,股權再融資后企業專利數量相比股權再融資前更多,對比第(1)列結果能驗證股權再融資可促進企業創新。第(3)列通過雙重差分法剔除了企業創新增長的時間趨勢效應和兩組企業長期存在的可能影響企業創新的不可觀測因素,交互項系數顯著為正,說明股權再融資成功企業相比再融資失敗企業在股權再融資后有更高的專利數量。

表2 股權再融資對企業創新產出的影響

參考Moshirian 等的研究①Moshirian F., X. Tian, B. Zhang, W. Zhang, "Stock market liberalization and innovation", Journal of Financial Economics, 2021, 139(3): 985-1014.,專利引用數為原始專利引用數除以該專利所屬類別當年申請專利的平均引用數,考察股權再融資對專利質量的影響,結果如表2(4)—(6)列所示,其中第(4)列為再融資失敗組,第(5)列為再融資成功組,第(6)列為兩組企業。第(4)列結果表明,對于股權再融資失敗企業,在股權再融資預案前后,企業申請專利的被引用量沒有明顯區別。第(5)列結果表明,對于股權再融資成功企業,股權再融資發生后,企業申請專利的被引用量顯著提高。第(6)列結果中交互項系數為正,且在1%水平上顯著,這表明股權再融資成功企業相比股權再融資失敗企業,股權再融資前后差異更大,股權再融資確實有助于企業創新質量的提高。

為了進一步解決內生性問題,進行PSM-DID 回歸,結果與基準結果保持一致①由于篇幅問題,省略報告PSM-DID 回歸結果。。

考慮到部分企業無需開展創新活動,例如傳統食品飲料制造行業、紡織服裝業等,我們選取高技術制造業企業子樣本進行回歸分析②根據國家統計局《高技術產業(制造業)分類(2017)》(國統字〔2017〕200 號),高技術制造業是指國民經濟行業中R&D 投入強度相對高的制造業行業,包括:醫藥制造,航空、航天器及設備制造,電子及通信設備制造,計算機及辦公設備制造,醫療儀器設備及儀器儀表制造,信息化學品制造等6 大類。,研究在高技術制造業企業樣本中股權再融資對企業創新產出的影響。回歸結果如表3 所示,結果與基準回歸結果基本保持一致。第(1)(4)列中核心解釋變量SEO 回歸系數并不顯著,表明高技術制造業企業在股權再融資失敗后企業專利數量和專利被引量并未出現明顯增加。第(2)(5)列結果中核心解釋變量回歸系數顯著為正,表明高技術制造業企業在股權再融資成功后企業專利數量和專利被引量明顯增加。第(3)(6)列交互項系數顯著為正,表明高技術制造業企業在股權再融資成功后相比股權再融資失敗后的專利數量和專利被引量出現明顯提高。

表3 高技術制造業企業股權再融資對企業創新產出的影響

(三)股權再融資與企業研發投入回歸結果

股權再融資作用于企業創新的直接證據為增加了研發項目建設,從而提高了企業創新產出。通過對企業募集資金投向數據庫的文本分析,我們發現企業募集資金用于研發相關項目建設,如“信息管理系統建造”、“智能化生產設備裝配”、“科研設備投入和升級改造”、“新技術開發”、“高新技術產品量產”等。這幾類項目建設均可能對企業技術進步和生產率提高有重要影響。“信息管理系統建造”指企業管理中增加數字化管理設備裝配,提高數字化建設水平。企業數字化水平的提高有助于形成企業好的創新生產環境,提高企業創新動力。尹洪英和李闖認為新一代信息通信技術融入于生產過程中可以提高企業搜集和處理信息的能力,同時提高員工職業技能、實現人機高效協同①尹洪英、李闖:《智能制造賦能企業創新了嗎?——基于中國智能制造試點項目的準自然試驗》,《金融研究》2022年第10 期。。“智能化生產設備裝配”指生產車間自動化、智能化改造,智能化生產設備的引入可以使機器替代低端勞動力,提高勞動生產率。“科研設備投入和升級改造”指建設研發中心、實驗室,購買關鍵實驗設備和其它配套資產用于研發,建立開發網絡,測試網絡。“新技術開發”指在行業中的關鍵技術突破。企業進行關鍵技術的研發有助于提高產品質量或生產率,從而提高企業競爭②Aghio P., P. Howitt, D. Mayer-Foulkes, "The Effect of Financial Development on Convergence: Theory and Evidence",The Quarterly Journal of Economics, 2005, 120(1): 173-222;Audretsch D. B., M. Belitski, "The Role of R&D and Knowledge Spillovers in Innovation and Productivity", European Economic Review, 2020, 123: 1-24.。“高新技術產品量產”指對已在實驗室階段能進行生產的高端產品促進技術成果轉化,可進行這類產品的工業化量產。

我們匹配企業股權再融資事件與募集資金用途,計算募集資金用于研發項目建設的企業股權再融資事件比例。研究發現股權再融資成功當年,有超過60%的企業直接將部分募集資金用于研發項目的建設。股權再融資當年,增加的研發項目建設的規模約達企業總資產15%。

表4為股權再融資對企業研發投入影響的實證分析結果,同樣佐證了我們的結論,股權再融資對創新產出的影響可能源于其增加了創新投入,包括企業投入于研發項目的資金更多,并發起新的研發項目。其中(1)—(3)列的被解釋變量為企業研發投入,(4)—(6)列的被解釋變量為企業新增研發項目數。第(1)(4)列為再融資失敗企業樣本,第(2)(5)列為再融資成功企業樣本,第(3)(6)列為全兩組企業樣本。第(1)—(3)列結果顯示,股權再融資成功企業相比股權再融資失敗企業在股權再融資前后有顯著的R&D 投入差異,其中股權再融資成功企業更多投入7.79%的R&D 資金。第(4)—(6)列結果表明股權再融資成功后相比股權再融資失敗后企業更多發起新的研發項目。表2 至表4 共同驗證了假設1,即股權再融資募集資金用于增加企業研發投入,從而促進企業創新產出。

表4 股權再融資對企業研發投入的影響

五、機制檢驗

我們從內部治理的視角,檢驗股權再融資作用于企業創新的兩個機制。第一為企業通過股權再融資緩解了融資約束使企業有更充分的資金規劃用于創新活動,第二為股權再融資伴隨的對核心技術人員或高管的股權激勵緩解了第一類代理問題,從而導致企業治理水平的提高。

(一)融資約束緩解

創新需要長期的投資,且產出不確定性強。若存在較明顯的融資約束,則抑制企業的創新產出。解維敏和方紅星發現,銀行市場化進程推進和地區金融市場的發展能拓寬企業的融資渠道,緩解企業融資約束,增加企業研發投入的來源①解維敏、方紅星:《金融發展、融資約束與企業研發投入》,《金融研究》2011 年第5 期。。因此,我們預期股權再融資可通過緩解企業融資約束進而促進企業創新。

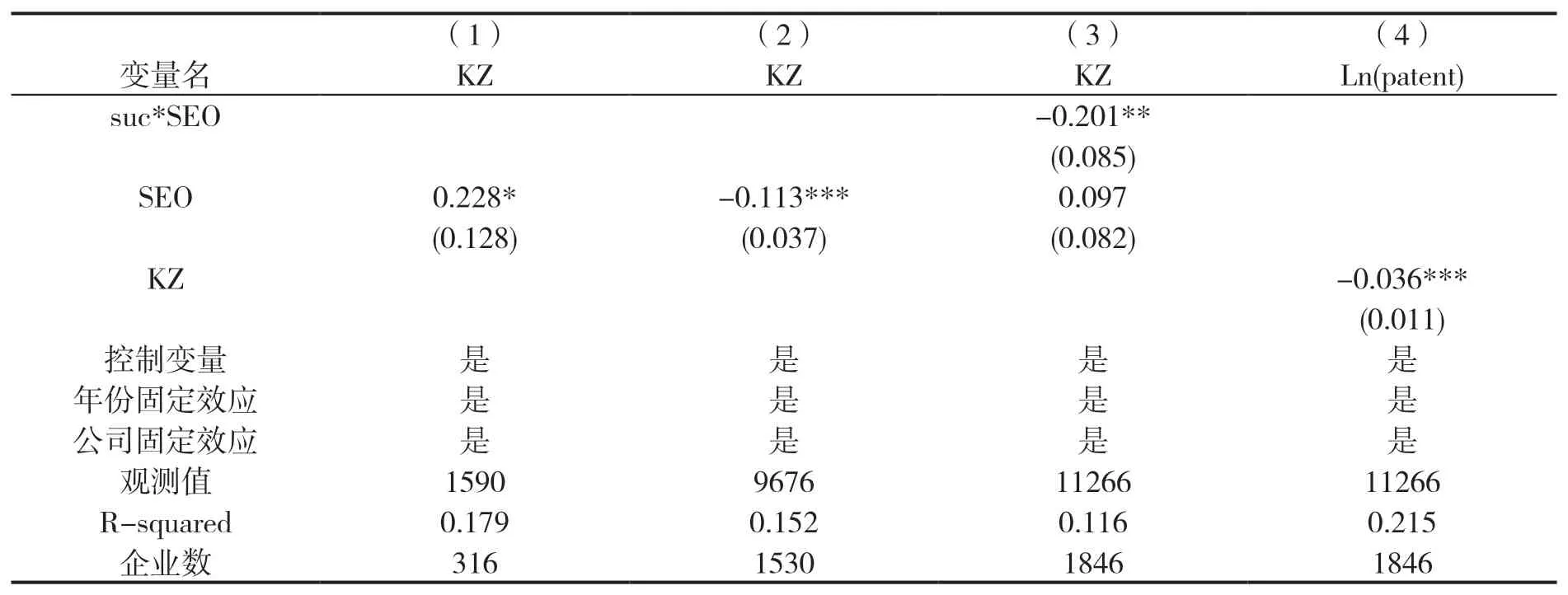

表5 為檢驗融資約束緩解是否為股權再融資作用于企業創新的機制,主要采用KZ 指數衡量企業的融資約束水平。其中前三列為股權再融資對企業融資約束緩解的檢驗,被解釋變量為KZ 指數,核心解釋變量為股權再融資虛擬變量。第(1)列為再融資失敗企業樣本,第(2)列為再融資成功企業樣本,第(3)列為全兩組企業樣本。第(4)列為驗證融資約束緩解對企業創新產出的影響,被解釋變量為企業專利申請數量,核心解釋變量是KZ 指數。第(1)—(3)列結果顯示股權再融資成功的企業相比股權再融資失敗的企業在股權再融資前后有顯著的融資約束緩解。第(4)列關于企業專利數量與KZ 指數的回歸結果顯示,更嚴重的融資約束會帶來專利數量的減少。回歸結果佐證了股權再融資緩解企業融資約束,而企業融資約束的緩解可以帶來申請專利數的提高,即創新水平的提高,驗證了假設2。

表5 機制檢驗1——融資約束緩解與企業創新(采用KZ 指數)

(二)核心技術人員股權激勵

我們試圖檢驗股權再融資作用于企業創新的內部治理視角的機制二,股權再融資中定向增發的形式能否通過對核心技術人員和高管的股權激勵改善公司治理,從而提高企業創新。

首先依托上市公司股權激勵數據庫,統計了上市公司股權激勵標的物來源分布。我們發現定向發行是用于股權激勵的股份的主要來源,其占所有標的物的比例大于90%,成功定向增發股票可能是核心技術人員和高管得到股權激勵的重要來源。根據核心技術人員和高管的股權激勵數據,發現股權再融資成功樣本企業中通過定向發行方式獲取股份進行股權激勵的數量。在成功進行股權再融資的1562 個樣本企業中,有124 家企業對核心技術人員進行股權激勵,有110 家企業對高管進行股權激勵,說明定向增發確有助于企業開展股權激勵活動。

那么,企業管理層和核心技術人員持股數量的增加是否能提高企業創新產出?選取股權再融資成功樣本,研究企業管理層和核心技術人員是否受到股權激勵與創新產出的關系。對核心技術人員和高管股權激勵與企業專利數量回歸結果如表6 所示,其中被解釋變量為企業專利申請數,核心關注變量為股權再融資是否有高管股權激勵與股權再融資后虛擬變量的交互項,以及股權再融資是否有核心技術人員股權激勵與股權再融資后虛擬變量的交互項。結果表明,高管股權激勵對企業創新有負面影響,而核心技術人員股權激勵對企業創新有顯著的積極影響。說明股權再融資伴隨的核心技術人員股權激勵可能是促進企業創新的一個機制,驗證了假設3。

表6 機制檢驗2——核心技術人員和高管股權激勵與企業創新

六、研究結論

本研究考察了股權再融資與企業創新的關系,主要通過建立股權再融資失敗組和股權再融資成功組的雙重差分以解決內生性問題。我們發現股權再融資后,企業創新投入、創新產生數量和創新產出質量均出現了明顯的提高。存在較大比例的股權再融資所募集資金會投入到研發項目和一些可能的研發活動中,包括配套設施的投入、信息通訊管理系統的應用,也包括新技術的投產。通過機制檢驗結果發現,股權再融資作用于企業創新的渠道主要為融資約束緩解和對核心技術人員股權激勵。本研究主要貢獻為以下兩點。第一,發現企業使用股權再融資募集資金于直接的技術研發活動和研發配套活動中,有利于理解股權再融資作用于企業創新的渠道,為直接融資方式的改革提供參考。第二,發現了股權再融資作用于企業創新的機制不僅包括融資約束的緩解,還包括對核心技術人員的股權激勵,為選擇股權激勵的對象和方式提供建議。

基于研究結論,我們提出如下政策建議。在政府監管層角度,對于能充分論證股權再融資資金用途合理性的申請,應給予審核要求上的適當放寬,即使在注冊制施行后仍可以關注企業實際資金使用需求。在保證企業信息披露要求的前提下,加快企業注冊審核程序。從企業角度,要提高再融資資金使用效率,除了將募集資金用于流動資金的補給,也要結合行業和產品屬性將資金運用于研發和研發配套活動。對于核心技術人員和一些具有突出貢獻的員工,需要給予適當的股權激勵。規模較大的企業需充分發揮組織管理和創新優勢,根據原有計劃安排資金用途,謹慎變更資金用途,對于超募資金做出高效安排。小規模企業在自身資金積累較少的時候,更需要充分利用募集資金投入到技術進步和產品開發中去。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54