人民幣跨境使用對匯率傳導的影響研究

2023-11-26 11:33:36牟靈芝

技術經濟與管理研究 2023年10期

關鍵詞:匯率

牟靈芝,周 宇

(上海社會科學院世界經濟研究所,上海 200235)

一、引言

匯率傳導按照作用機制不同,分為匯率貿易傳導和匯率金融傳導,前者主要指匯率通過影響進出口價格進而影響經濟,后者指匯率作用于資產負債價值從而影響經濟。盡管兩者作用機制不同,但均會影響微觀經濟體的生產經營決策,最終影響宏觀經濟。不論是匯率貿易傳導還是匯率金融傳導,貨幣均是其中不可忽略的重要因素,一方面人民幣作為計價結算貨幣在跨境貿易中的使用可能影響匯率貿易傳導,另一方面人民幣作為融資貨幣在跨境融資中的使用可能影響匯率金融傳導。2009 年后,隨著人民幣國際化啟動,人民幣在跨境貿易投融資中的使用水平不斷提高。2022 年跨境貿易人民幣結算金額突破7.9 萬億元,再創歷史新高,占海關進出口總額的18.8%。2022 年末中國人民幣外債余額為7.6 萬億元,占比45.0%,僅次于美元。人民幣跨境使用水平持續提升是否對兩類匯率傳導機制產生影響?兩類匯率傳導機制對宏觀經濟變量的影響又有何不同?對于上述問題的研究有利于全面認識匯率市場化改革和人民幣國際化的關系,從而為當前在百年未有之大變局中擴大人民幣跨境使用、持續推進金融改革開放提供理論支持。

二、文獻綜述

1. 計價貨幣與匯率貿易傳導

對匯率貿易傳導的研究始于彈性分析理論,布雷頓森林體系解體后,“匯率調整之謎”暴露了彈性分析理論的內在缺陷,Krugman(1986)較早將關注點轉移到匯率傳遞,即匯率變動向商品價格傳遞[1]。學者們研究普遍發現匯率對進出口價格的傳遞是不完全的,其影響因素包括通貨膨脹、國際競爭、計價貨幣等宏觀因素以及企業生產率、公司內貿易、融資約束、進口投入品投入、產品質量等微觀因素[2]。Engel(2011)指出進口方貨幣定價LCP(Local Currency Pricing)會降低資源配置效率,加大經濟波動、降低居民福利水平[3]。Yang&Gu(2016)的理論分析表明,一國貨幣相對貿易計價貨幣升值會提升進口,但對出口的影響不確定[4]。

由于人民幣國際化起步較晚,國內學者關于計價貨幣對匯率傳遞影響的研究集中于近十年,主要基于動態隨機一般均衡模型(DSGE)展開,王勝和廖曦(2017)、鄧貴川和彭紅楓(2019)認為本幣計價提高可減少消費、產出等宏觀經濟波動[5,6]。黃志剛(2009)、鄢莉莉和宋芳秀(2013)分析表明,人民幣計價結算會提高匯率升值對貿易收支、產出和消費的影響[7,8],造成上述研究結論差異的原因可能是相關研究均未區分匯率傳導的兩類機制。

2. 本幣債與匯率金融傳導

亞洲金融危機后,Krugman(1999)、Eichengreen&Hausmann(1999)等開始關注到匯率金融傳導[9,10]。Avdjiev 等(2018)、Banerjee 等(2022)分析了匯率金融傳導的作用機制,即匯率變動會對債務人產生資產負債表效應,從而影響其投融資決策[11,12]。大量實證研究表明,匯率金融傳導確實存在,且對微觀企業的生產經營和宏觀經濟變量均會產生顯著影響。微觀上,匯率變動影響貨幣錯配企業債務償還能力,產生收縮效應[13];宏觀上,匯率金融傳導對跨境直接投資、跨境銀行信貸、經濟增長等產生影響[14,15],但上述研究未將匯率貿易傳導的影響分離出來,且未考慮不同本幣債水平的影響。

本幣債的相關理論分析和實證研究表明,本幣負債可降低外生沖擊對匯率、消費、投資、產出的負面影響[16],發展本幣債務有助于提高一國經濟金融體系的穩定性[17],但現有研究未系統分析本幣債作用宏觀經濟變量的匯率傳導機制,即匯率金融傳導。

3. 兩類匯率傳導對比研究

當前,同時關注匯率貿易傳導和匯率金融傳導的對比研究相對較少,且由于研究設計、研究對象、研究方法存在較大差異,研究結論并不一致。Bleakley&Cowan(2005)用拉美國家非金融450 家企業數據研究發現,匯率貿易傳導和匯率金融傳導大致相當[18]。A Powell(2016)使用15 個新興市場國家6964 家企業資產負債表數據和債券發行數據分析認為,匯率金融傳導強于匯率貿易傳導[19]。Serena&Sousa(2017)基于36 個新興市場國家1000 多家企業數據,發現匯率不通過貿易傳導對企業投資產生影響,但是會通過存量債券結構與匯率的交互項對企業投資產生影響[20]。Kearns&Patel(2017)基于跨國宏觀面板數據研究發現,對于GDP 和出口總額,匯率金融傳導對匯率貿易傳導存在一定抵消作用,且抵消效應在發展中國家更加顯著,一國外幣負債比例越高,匯率金融傳導越顯著[21]。陳曉莉、劉曉宇(2020)發現,在中國匯率金融傳導和匯率貿易傳導對GDP、投資、出口和居民消費均有反向作用,且前者影響更大[22]。但上述研究均未考慮本幣跨境使用的影響。

綜上,鮮少有研究同時關注兩類匯率傳導機制,而同時關注兩類匯率傳導的未考慮本幣跨境使用的影響。盡管部分實證指出兩類匯率傳導機制對部分宏觀經濟變量存在相互抵消的影響,但并未系統說明理論機制。文章首先嘗試從理論上分析匯率貿易傳導和匯率金融傳導對出口和投資存在相互抵消的作用機理,而后分析本幣計價對匯率貿易傳導、本幣外債對匯率金融傳導的調節作用。在此基礎上,文章借鑒前人指標設計,創新性地使用跨國面板數據對本幣跨境使用對兩類匯率傳導機制的影響進行實證檢驗。

三、理論分析

1. 匯率貿易傳導與匯率金融傳導對出口和投資的反向作用

本幣升值,匯率通過貿易傳導降低出口和投資。假設兩個國家,H 為本國、F 為外國。H 國貿易部門代表性廠商Dt,出口商品(正常商品,需求價格彈性大于0 且小于1) 中以f、h兩種貨幣計價,其中f 為外幣,h 為本幣,設h 計價出口價格為ph,f 計價出口價格為pf,直接標價法下的匯率為e,表示一單位f 貨幣所對應的h 貨幣數量。假設匯率變動Δe<0,由于存在價格黏性,在價格調整之前,本幣計價的出口產品外幣價格調整為ph/(e+Δe),F 國對h 貨幣計價的產品需求為Qh[ph/(e+Δe)],出口額為Xh=Qh[ph/(e+Δe)]×ph,Qh、Xh下降;F 國對f 貨幣計價的產品需求為Qf(pf),出口額為Xf=Qf(pf)×pf×(e+Δe),價格調整之前Qf不變,Xf下降。設Dt出口總額為EX=Xh+Xf,則短期價格不變時,本幣h 升值,出口總額EX 下降。長期價格可調時,Dt將按照利潤最大化原則調整ph、pf,使得本幣h 升值時,出口總額EX 下滑最少。另一方面,由于本幣升值導致出口下滑,企業收入減少,這可能會降低企業投資支出。

本幣升值,匯率通過金融傳導提高出口和投資。假設貿易部門代表性廠商Dt存在本幣負債和外幣負債分別為Lh和Lf,由于其出口存在本幣和外幣計價,因此存在本幣資產Ah和外幣資產Af。由于外幣資產為應收賬款類的短期資產,而外幣負債通常為長期負債,因此外幣資產對匯率變動的敏感性低于外幣負債。本幣h 升值時,廠商外幣負債價值下降,信貸風險降低,融資可得性提高、融資成本下降,從而有望增加融資、促進投資,這將有助于提高出口商品的競爭力,從而增加出口。對于非貿易部門的廠商,由于不存在外幣資產,若存在外幣負債,則同樣有本幣升值,外幣負債價值下降,信貸風險降低,從而融資、投資、出口有望提升。

2. 匯率貿易傳導對出口的影響及本幣計價的調節作用

假定兩個出口企業F 和H,出口產品為必需品,需求價格彈性為ε(0<ε<1)。其中企業F 出口全部以外幣計價,企業H 出口全部以本幣計價,假定短期存在價格黏性,長期價格可變。

以本幣升值場景為例,先分析短期的情況如下:

對于出口企業F,由于產品以外幣計價,短期匯率波動時境外消費者面臨的價格不變、市場需求不變,因此企業的外幣出口保持不變,人民幣出口額的變動等于匯率變動。假定本幣升值1%,則出口額下降1%。

對于出口企業H,短期人民幣出口價格不變,本幣升值1%,外幣出口價格上升[1/(1-1%)-1]×100=1.0˙1˙%。由于出口產品為需求價格彈性為ε的必需品,因此市場需求下降[ε/(1-1%)]%,外幣出口額為1/(1-1%)×{1-[ε/(1-1%)]%},人民幣出口額為1/(1-1%)×{1-[ε/(1-1%)]%}×(1-1%),人民幣出口額下降,下降幅度大于ε%且小于1%。

因此,存在短期價格黏性時,人民幣計價可以減少企業出口額的波動。

再對長期情況進行分析如下:

對于出口企業F,本幣升值時,企業F 可能提高外幣出口價格,以對沖匯率波動的影響。首先分析極端情況,企業將匯率風險完全對外轉移,保持本幣表示的出口價格不變。本幣升值1%,外幣出口價格提高[1/(1-1%)-1]×100=1.0˙1˙%,則市場需求下降[ε/(1-1%)]%,外幣出口額為1/(1-1%)×{1-[ε/(1-1%)]%},人民幣出口額為1/(1-1%)×{1-[ε/(1-1%)]%}×(1-1%)。因此,長期來看,出口企業F 人民幣出口額波動要小于短期。

對于出口企業H,本幣升值時,企業可能調整本幣出口價格,以穩定市場需求。企業將按照自身議價能力和利潤最大化原則,調整本幣價格,使得人民幣出口額保持相對平穩。因此,長期來看,出口企業H 人民幣出口額波動也要小于短期。

綜上,長期來看,本幣升值,兩類企業將調整價格降低出口下滑,人民幣計價企業出口額波動區間相對較小。

由此,可以得出:本幣計價可降低匯率通過貿易傳導產生的出口變動,從而有助于穩定出口。

3. 匯率金融傳導對投資的影響及本幣外債的調節作用

仍然假定兩個出口企業F 和H。對于出口企業F,由于期初出口全部以外幣計價,假定期初負債(均從國外獲得) 也均以外幣計價。本幣升值,企業資產負債表增強,融資成本下降,投資上升。本幣貶值則反之。若企業調整計價策略,將一部分(比例為α) 出口調整為本幣計價,同時企業調整融資幣種結構,將其中β比例負債調整為本幣。給定出口計價比例α,存在最佳比例β,使得最小,從而企業匯率風險暴露最小,資產負債表效應最低。

對于出口企業H,由于出口全部使用本幣計價,即僅持有本幣資產、無外幣資產。若持有外幣負債,則形成外幣凈負債,本幣升值,外幣負債價值下降,企業財務狀況改善,融資成本下降、投資增加,本幣貶值反之。若僅持有本幣負債,則資產負債凈值不受匯率波動影響。因此,當企業使用本幣計價(持有本幣資產時),提升本幣負債比例有利于降低匯率的資產負債表效應,減少投資對匯率的敏感性。

綜上,文章認為,出口企業負債幣種結構與計價(資產)幣種結構匹配時,可減弱匯率波動產生的資產負債表效應,從而減少企業投資對匯率的敏感性。

四、實證分析

1. 模型設定

考慮到中國人民幣外債數據區間有限(中國國家外匯管理局2015 年一季度開始發布),使用時間序列數據存在樣本量不足的問題,文章采用跨國面板數據開展實證。參考Kearns &Patel(2017)、陳曉莉和劉曉宇(2020)等[21,22]的研究,以IMF 貿易加權匯率代理匯率貿易傳導,以外幣外債加權匯率代理匯率金融傳導,并以出口本幣計價結算占比和本幣外債占比衡量本幣跨境使用水平,構建固定效應跨國面板數據模型如下:

其中,yit為宏觀經濟變量(出口、投資、GDP),reerit為IMF 公布的實際有效匯率,feerit為根據外債幣種結構計算的外幣外債加權匯率,xdcrit為出口中本幣計價結算的比例,ddcrit為本幣外債占比(本幣外債余額占當期外債總余額的比例),Xit為控制變量,δi為個體固定效應,εit為隨機誤差項。

2. 主要變量及數據來源

(1) 核心變量

reerit:IMF 實際有效匯率,以一國與貿易伙伴國的貿易份額為權重,并通過消費者價格指數進行調整,以2010 年為基期,使用間接標價法,指數上升表示本幣升值。這一指標可以綜合反映一國貨幣在國際貿易中的總體競爭力和波動程度,因此選擇這一指標作為匯率貿易傳導的代理變量。根據理論分析,當因變量為出口、投資時,預計β1<0。由于出口和投資是GDP 主要組成部分,當因變量是GDP 時,預計β1<0。

feerit:由于匯率金融傳導主要通過匯率變動影響外幣負債價值變動從而形成資產負債表效應,外幣外債幣種加權匯率可以更準確反映一國貨幣幣值變動時經濟部門資產負債表所面臨的實際匯率風險。參考reerit,該指數以2010 年為基期,采用間接標價法計算。根據理論分析,預計β2>0。數據來源為中國國家外匯管理局、BIS LBS 數據庫、丹麥國家統計局、澳大利亞國家統計局、IMF IFS。參考reerit計算的外幣外債幣種加權匯率,具體計算公式如(2)、(3)所示:

其中,Rit、Rjt分別表示t期i國貨幣兌美元的雙邊名義匯率、j國貨幣兌美元的雙邊名義匯率,Pit、Pjt分別表示t期i國和j國的CPI,vjt為t期j貨幣外債余額占比。

djt表示t期i國j貨幣外債余額,∑djt表示t期i國所有外幣外債余額。

交互項lnreerit×xdcrit:根據理論分析,本幣計價結算可降低本幣升值帶來的出口下滑,因此當因變量為出口時,預計β3>0。出口本幣計價結算數據來源于歐盟統計局、澳大利亞國家統計局、日本財務省、中國人民銀行和海關總署、英國稅務海關總署。

交互項lnfeerit×ddcrit:根據理論分析,本幣外債可緩沖本幣貶值產生的投資下滑,因而也有助于穩定產出和出口,預計β4<0。本幣外債占比數據來源于中國國家外匯管理局、BIS LBS數據庫、丹麥國家統計局、澳大利亞國家統計局。

(2) 控制變量

選取的控制變量包括GDP 平減指數(IMF IFS、CEIC)、路透CRB 商品指數(Wind)、危機虛擬變量(2008 年一季度到2009 年四季度全球金融危機期間、2020 年一季度到2021 年二季度新冠肺炎疫情防控期間取值為1,其余為0)。

(3) 工具變量

考慮到模型可能存在的內生性,文章在回歸中加入了lnreerit、lnfeerit、lnreerit×xdcrit、lnfeerit×ddcrit4 個核心變量的滯后一期作為工具變量。

選取德國、法國、意大利、荷蘭、比利時、盧森堡、愛爾蘭、西班牙、葡萄牙、奧地利、芬蘭、丹麥、澳大利亞、日本、英國、中國16 個國家2000 年以來的季度數據構成非平衡面板。

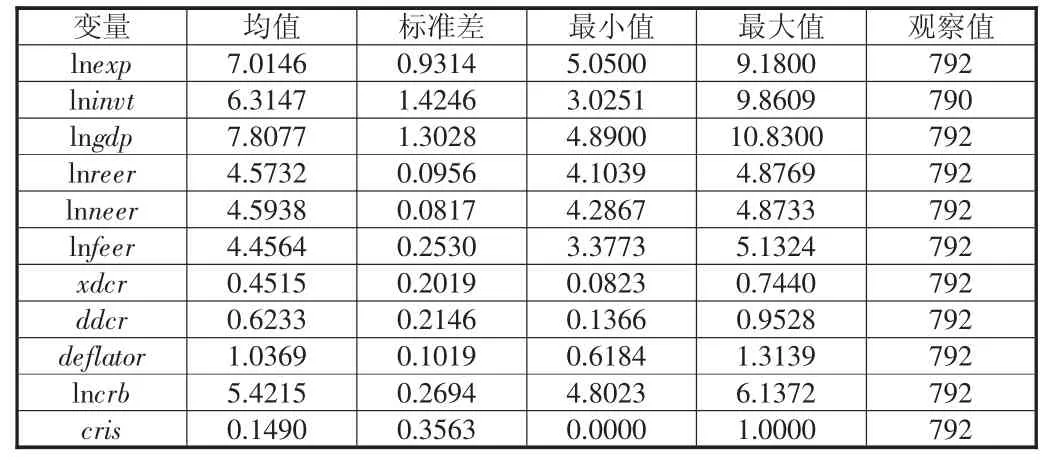

3. 描述性分析

模型主要變量描述性統計如表1 所示。

表1 主要變量描述性統計

4. 回歸結果

(1) 基準回歸

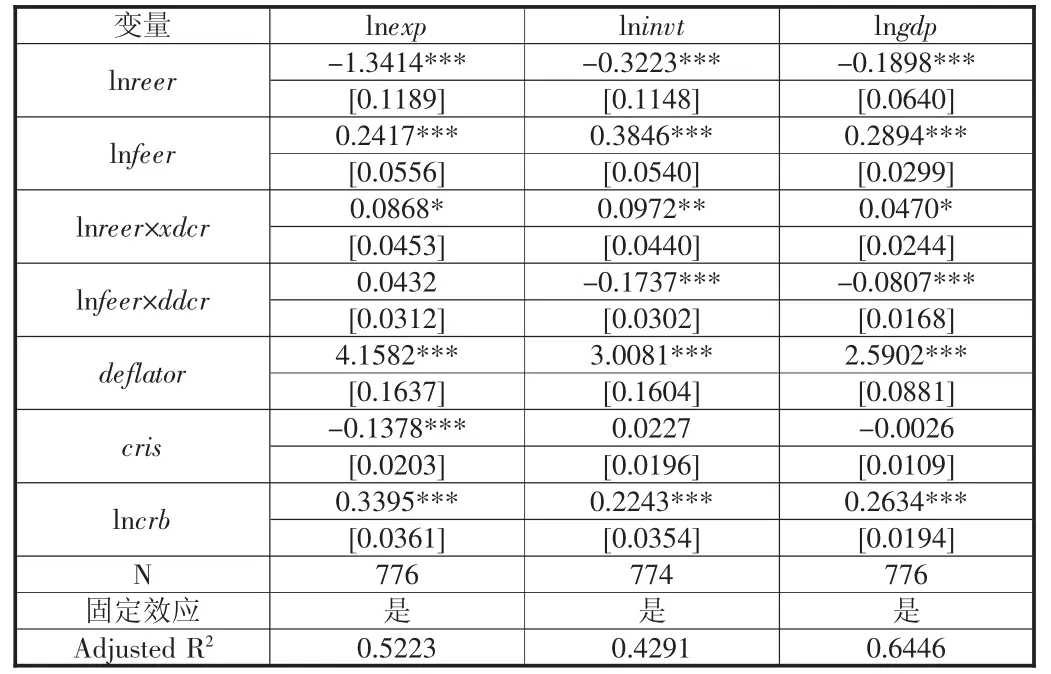

本幣跨境使用對匯率向宏觀經濟變量傳導的影響的回歸結果如表2 所示,模型工具變量均通過了識別不足檢驗、弱工具變量檢驗及過度識別檢驗。

表2 本幣跨境使用對匯率向宏觀經濟變量傳導的影響分析

當因變量為出口總額時,各自變量系數符號與理論分析基本一致,除本幣負債占比與外幣外債加權匯率的交互項外其余變量回歸系數均顯著。貿易加權匯率提升1 個百分點,出口總額下降1.34%,外幣外債加權匯率提升1 個百分點,出口總額提升0.24%,匯率貿易傳導和匯率金融傳導均存在,且二者對一國出口總額的作用方向相反,前者產生的收縮效應略大于后者。出口本幣計價結算可顯著抑制匯率貿易傳導對出口的影響,出口本幣計價結算比例越高,抑制作用越大。

當因變量為投資時,貿易加權匯率上升1 個百分點,投資下降0.32%,外幣外債加權匯率上升1 個百分點,投資增加0.38%,匯率貿易傳導和匯率金融傳導對投資的影響方向相反,且后者影響略大于前者。本幣負債可抑制外幣外債加權匯率升值導致的投資增加,出口本幣計價結算可抑制貿易加權匯率升值引起的投資減少。本幣負債占比和出口本幣計價結算比例越高,抑制作用越大。

當因變量為GDP 時,貿易加權匯率上升1 個百分點,GDP下滑0.19%,債務加權匯率上升1 個百分點,GDP 上升0.29%,匯率貿易傳導和匯率金融傳導對GDP 也存在反向抵消作用,且后者影響略大于前者。同樣的,本幣負債可抑制外幣外債加權匯率升值帶來的GDP 增長,出口本幣計價結算可抑制貿易加權匯率升值引起的GDP 下滑。本幣負債占比和出口本幣計價結算比例越高,抑制作用越大。

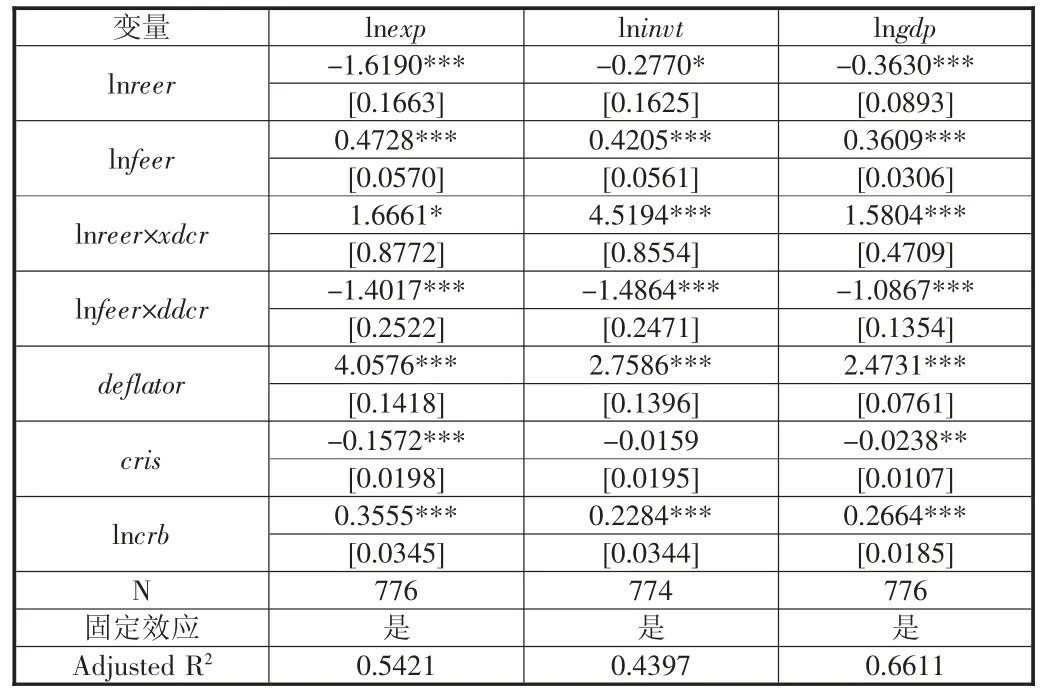

(2) 穩健性檢驗

進一步考慮共線性問題可能產生的影響,對交互項做了中心化處理,結果依然穩健(見表3),工具變量也均通過了相關檢驗。匯率貿易傳導和匯率金融傳導均顯著,且作用方向相反,對于出口的影響前者占主導地位,對于投資的影響后者略大。

表3 本幣跨境使用對匯率向宏觀經濟變量傳導的影響分析:穩健性檢驗

綜上,匯率通過貿易傳導和匯率金融傳導對一國出口、投資和GDP 均產生顯著影響,且兩者作用方向相反,存在部分抵消效應,這與Kearns&Patel(2017)、陳曉莉和劉曉宇(2020)[21,22]的結論是一致的。對于出口,匯率貿易傳導占主導,對于投資,匯率金融傳導影響更大。出口本幣計價結算可弱化本幣升值通過匯率貿易傳導產生的出口、投資和GDP 下滑,本幣負債可削弱本幣升值通過匯率金融傳導產生的投資、出口和GDP 增長,出口本幣計價結算水平和本幣負債的比例越高,對匯率傳導的逆向調節作用越大。

五、結論與建議

1. 研究結論

為厘清人民幣跨境使用對匯率傳導的影響,文章同時關注匯率貿易傳導和匯率金融傳導,通過理論和實證分析比較兩類匯率傳導機制對宏觀經濟變量的不同影響,并結合人民幣在出口貿易、對外融資中的使用,檢驗本幣跨境使用對兩類匯率傳導的調節作用。

本研究發現,人民幣在跨境貿易和融資中的使用對匯率傳導有顯著的反向調節效應,人民幣跨境使用水平越高,反向調節作用越大。出口本幣計價結算可顯著抑制本幣升值通過匯率貿易傳導帶來的出口、投資和GDP 下滑,本幣外債可顯著降低本幣升值通過匯率金融傳導導致的投資、出口和GDP 增長。因此,人民幣跨境使用有助于提高經濟內在穩定性,提升出口人民幣計價結算和人民幣跨境融資可降低宏觀經濟變量對匯率的敏感度。

2. 政策建議

本研究有利于減輕人民幣匯率浮動的恐慌,形成進一步推進匯率市場化改革的共識。人民幣在跨境貿易、融資中的使用,可內生地抑制匯率貿易傳導和匯率金融傳導對宏觀經濟變量的影響,從而減少匯率波動對宏觀經濟的擾動。隨著人民幣國際化水平的持續提升,匯率不相關性有望提高,匯率波動引發的宏觀經濟風險下降。從這一角度看,一方面匯率市場化是人民幣國際化的必要條件,另一方面人民幣國際化本身有助于進一步推進匯率市場化改革,兩者相輔相成、相互促進,這對于深入認識貨幣國際化與匯率政策關系、進一步推動人民幣國際化和匯率市場化改革實踐都具有較大的指導意義。

第一,加強頂層設計、審時度勢,協同推動人民幣國際化和匯率市場化改革。一方面匯率市場化是人民幣國際化的必要條件,另一方面人民幣國際化本身有助于進一步推進匯率市場化改革,兩者相輔相成、相互促進。應配合人民幣國際化進程,進一步推動匯率形成機制改革,增加人民幣匯率彈性,同時增加人民幣匯率風險管理工具,加快外匯期貨和外匯期權產品研發,加快推出匯率指數等相關產品,并對境內外主體開放,降低人民幣與主要國際貨幣的對沖成本。

第二,進一步擴大人民幣在跨境貿易中的使用,提高跨境貿易人民幣計價結算比例。加強政策宣導,逐步幫助企業培養本幣計價結算意識,積極嘗試建立本幣資金跨境收付的內在循環機制;暢通政策傳導,鼓勵商業銀行通過客戶分類分級管理等提高結算便利度,通過產品創新讓企業實實在在獲得本幣計價結算的紅利。

第三,兼顧在岸市場和離岸市場發展,推動人民幣成為跨境融資貨幣。加快建設高質量本幣債券市場,并提高對外開放便利度;簡化境外發債管理,加快離岸人民幣債券及衍生品產品創新,推動離岸人民幣債券市場縱深發展;抓住人民幣作為低息貨幣的時間窗口,切實發揮人民幣融資功能。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16