地產類REITs投資價值大比拼

2023-11-27 08:49:14杜麗虹

證券市場周刊 2023年39期

關鍵詞:水平

杜麗虹

目前A 股上市REITs 中共有地產類REITs 16 只,主要分為兩大類,一類是園區REITs,具體又包括廠房REITs、研發辦公樓REITs 及倉儲物流REITs;另一大類則是保障性租賃住房REITs。

2023年以來,中國一線城市研發辦公樓REITs的股價隨其出租率和租金水平大幅下調,當前平均的NAV(不含商譽等無形資產)溢價率已近于零,市價隱含的NAV折現率在6%左右,凈現金分派率在3.0%-3.5%之間,當前的估值相對合理,但如果未來基本面進一步惡化,則估值還將繼續下調。與一線城市研發辦公樓相比,二線城市研發辦公樓REITs的平均出租率仍能維持在90%左右,租金也相對穩定,但部分項目的租金收繳率偏低,且面臨出租率下降壓力。

倉儲物流REITs自2023年以來也表現不佳,如,普洛斯REIT、鹽田港REIT的股價2023年以來降幅分別達到30%、19%,只有2月新上市的京東REIT降幅較小,2023年以來下降了5%。不過,目前倉儲物流REITs的股價相較于NAV平均仍有約9%的溢價,凈現金分派率方面則在4.4%- 5.2%之間。

廠房REITs自2023年以來的出租率相對穩定,租金呈小幅上升趨勢,但2023年以來平均的股價跌幅仍達到12%。不過,由于其資產評估時使用的折現率在8.0%-8.5%水平,所以,當前的股價相較于NAV仍有30%以上的溢價幅度,目前市價隱含的折現率在7.0%-7.2%水平,低于倉儲物流REITs,凈現金分派率則在4.1%-4.9%水平。

至于保障性租賃住房REITs,其整體的經營業績相對平穩。相對的,保障性租賃住房REITs的股價波幅較小,2023年以來的跌幅在5%-10%之間;當前的市價相較于NAV平均仍有12%的溢價幅度,市價隱含的折現率在5.1%-6.3%之間,平均為5.8%,這之中一線城市保障房REITs的隱含折現率均在6%以下。凈現金分派率方面,保障性租賃住房REITs的凈現金分派率在4.1%-5.1%之間,其中具有政府平臺性質的一線城市保障房REIT在4.1%-4.2%水平,具有政府平臺性質的二線城市保障房REIT在4.5%水平,而市場化程度較高的一線城市保障房REIT則在5.1%水平;整體估值相對合理。

長期來看,地產類REITs的市場表現仍與其業績表現密切相關。

隨著A股REITs市場的擴大,地產類REITs的數量也在增多,目前A股上市REITs中共有地產類REITs 16只,主要分為兩大類,一類是園區REITs,具體又包括廠房REITs、研發辦公樓REITs及倉儲物流REITs;另一大類則是保障性租賃住房REITs。

其中,園區REITs共12只,包括2只以標準廠房為底層資產的產業園區REITs,3只位于一線城市、以研發辦公樓為主的產業園區REITs,4只位于二線城市以研發辦公樓為主的產業園區REITs,以及3只倉儲物流REITs。另有4只保障性租賃住房REITs。

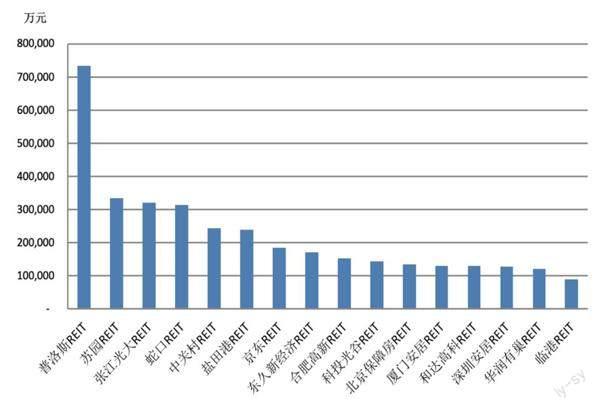

截至2023年10月25日,上述16只地產類REITs的總市值達到357億元。其中占比最大的是研發辦公樓REITs,7只REITs的總市值合計達到164億元,占地產類REITs總值的46%;這其中,一線城市研發辦公樓REITs的平均市值在29億元水平,合計占到地產類REITs總市值的25%;二線城市研發辦公樓REITs的平均市值則在19億元水平,除蘇園REIT的市值較高,達到33億元以外,其他幾只REITs的市值均在12億-15億元水平,合計占到地產類REITs總市值的21%。

市值占比第二的是倉儲物流REITs,3只REITs的總市值達到116億元,占地產類REITs總值的32%;其中京東REIT和鹽田港REIT的市值均在20億元左右,但普洛斯REIT的市值達到了73億元。

排名第三的是保障性租賃住房REITs,總市值51億元,占到地產類REITs總值的15%,單只REITs的市值均在12億-14億元之間,平均13億元。

第四是廠房REITs,總市值26億元,占地產類REITs總值的7%,單只REITs的平均市值也在13億元水平,其中臨港REIT的規模最小,僅為9億元。

總的來說,一線城市研發辦公樓REITs和倉儲物流REITs的規模相對較大,而廠房REITs和保障性租賃住房REITs的規模相對較小。

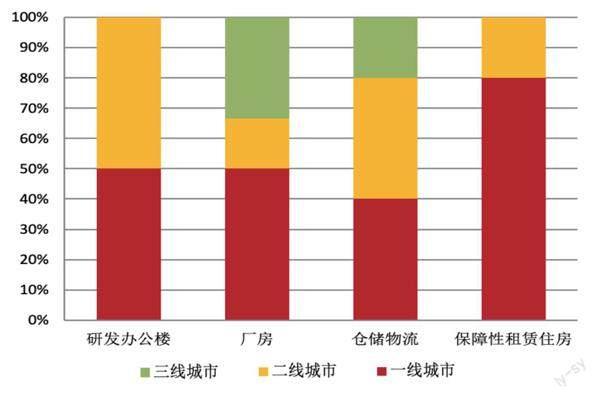

從底層資產的區位分布看,研發辦公樓和保障性租賃住房REITs的底層資產均位于一二線城市;廠房REITs的底層資產則以一二線城市和長三角地區的三線城市為主;倉儲物流REITs的底層資產分布較廣,一二三線城市的物流結點均有覆蓋,但仍以一二線城市為主。

在出租率方面,不同類型REITs的出租率差異較大。

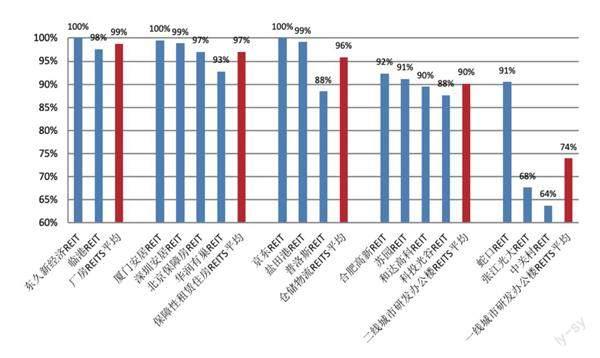

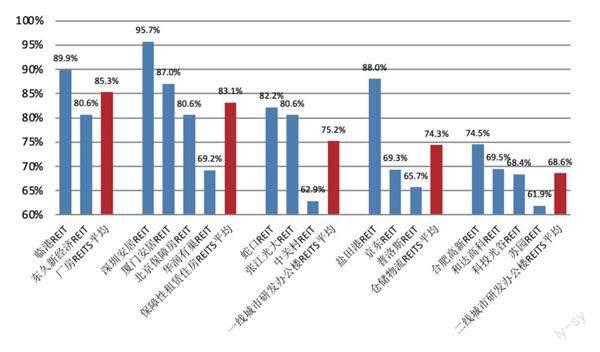

目前整體出租率最高的是廠房類REITs,三季度末的平均出租率達到98.8%;其中東久新經濟REIT的出租率保持在100%水平,而臨港REIT的出租率則從2022年底的98.74%略降低至2023年二季度末的97.63%,三季度維持這一水平。即,廠房REITs的總體出租率較高,面臨一定的下降壓力。

其次是保障性租賃住房REITs,截至2023年三季度末的出租率均在92%-100%之間,平均97.0%。其中,具有政府平臺性質的保障性租賃住房REITs的出租率均在97%以上,但市場化程度較高的上海華潤有巢REIT的出租率降至92.8%水平。從出租率的變化趨勢來看,北京保障房REIT的出租率從2022年底的95.9%上升至2023年二季度的97.0%,三季度維持這一水平;廈門安居REIT的出租率則一直穩定在99%以上;深圳安居REIT的出租率從2023年一季度末的99.3%略降低至三季度末的98.3%;而華潤有巢REIT的出租率則從二季度末的96.4%降低至三季度末的92.8%,下降了3.7個百分點。總體來說,政府平臺性保障房REITs的出租率一般穩定在97%以上,但市場化的保障性租賃住房REITs的出租率略低,且面臨一定的波動。

截至2023年10月25日

按項目數量

第三是倉儲物流REITs,截至2023年三季度末的出租率在88%-100%之間,平均95.9%。其中京東REIT和鹽田港REIT在主力租戶的支持下都接近滿租,而租戶相對分散的普洛斯REIT三季度末的出租率僅為88.5%,其中首發7個項目的平均出租率為90.7%,較二季度末下降了1.4個百分點,較2022年底則下降了3.5個百分點;而擴募新收購的3個項目的平均出租率為85.0%,較二季度末上升了5個百分點,但較2022年底仍下降了2.5個百分點。不難看出,在缺乏主力租戶支撐的情況下,目前倉儲物流設施的平均出租率已降至90%以下,且面臨進一步下降的壓力。

整體出租率最低的是研發辦公類REITs,尤其是一線城市的研發辦公樓,當前北上深三只研發辦公類REITs的平均出租率已降至74.0%。其中,中關村REIT的出租率已降至63.7%,較二季度末又下降了4.1個百分點,較2022年的全年平均水平則降低了17.6個百分點。而張江光大REIT的平均出租率也已降低到67.6%,其中首發項目的出租率從二季度末的70.6%回升至78.0%,但仍低于2022年底92.6%的平均出租率水平;而擴募項目則由于主力租戶的退租導致其出租率從二季度末的94.05%大幅降低至57.19%,預期四季度有所回升。至于蛇口REIT,三季度末的平均出租率為90.5%,其中首發項目的出租率為88.9%,較二季度降低了1.6個百分點,但高于2022年全年平均的84.8%水平;而擴募項目因含有廠房部分,平均的租金較低,但出租率較高,不過三季度末擴募項目的出租率也已降低至91.4%水平,較二季度末下降了6個百分點。總的來說,一線城市研發辦公樓REITs的出租率均已降至90%以下,部分項目已降至70%以下,并面臨出租率進一步下降的壓力。

與一線城市相比,二線城市研發辦公樓REITs的整體出租率水平較為穩定,三季度末的出租率在87%-93%之間,平均90.2%。其中蘇園REIT和合肥高新REIT的平均出租率在90%以上,并保持穩定或呈小幅上升趨勢;而底層資產分別位于武漢和杭州的科投光谷REIT及和達高科REIT當前的出租率均已低于90%,并都較一季度末下降了3.0%-3.5個百分點。即,二線城市的研發辦公樓REITs平均出租率在90%水平,但項目之間出現分化,部分項目招租壓力增大。

綜上,不同類型REITs之間的出租率差異較大,其中廠房REITs和保障性租賃住房REITs的平均出租率均在95%以上;租戶相對分散的倉儲物流REITs和二線城市研發辦公樓REITs的平均出租率則已降至87%-93%水平;而一線城市研發辦公樓REITs的平均出租率則已降低至80%以下,部分項目降至70%以下。各類型物業的出租率均面臨一定的下降壓力,其中研發辦公樓項目的出租率降幅最大。

租金方面,地產類REITs的租金水平也因資產類型和區位而有較大差異。

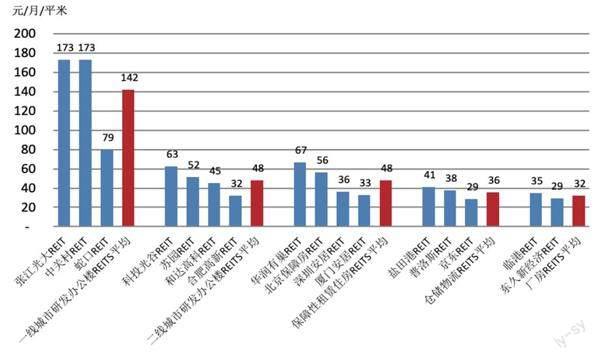

租金水平最高的無疑是研發辦公樓REITs,尤其是一線城市的研發辦公樓資產。截至2023年三季度末,張江光大REIT和中關村REIT的平均租金均在173元/月/平米水平,但較2022年176元/月/平米水平均有所降低。而蛇口REIT首發項目的平均租金已降至112元/月/平米水平,較2022年120元/月/平米水平也有了較明顯的降低;擴募項目因含有研發廠房資產,平均租金僅為52元/月/平米;加上擴募項目后,蛇口REIT的平均租金降至79元/月/平米水平。總的來說,一線城市研發辦公樓項目的平均租金在110-170元/月/平米水平,并呈下降趨勢。

二線城市研發辦公樓的租金在32-63元/月/平米之間,平均為48元/月/平米,其中武漢的科投光谷項目的平均租金最高,達到63元/月/平米水平;其次是蘇園REIT,平均在52元/月/平米水平;然后是位于杭州的和達高科REIT,平均租金45元/月/平米;而合肥高新REIT的平均租金最低,僅為32元/月/平米水平。上述REITs 2022年以來的租金水平相對穩定或呈小幅增長。

保障性租賃住房REITs的租金水平則在33-67元/月/平米之間,平均48元/月/平米,與二線城市研發辦公樓項目的租金水平相近。其中租金水平最高的是底層資產位于上海的華潤有巢REIT,由于其市場化程度較高,平均租金達到67元/月/平米水平,顯著高于以公租房為主的北京保障房REIT;北京保障房REIT的平均租金為56元/月/平米;而政府平臺性質的深圳安居REIT和廈門安居REIT的平均租金分別為36元/月/平米和33元/月/平米。上述保障性租賃住房資產的租金水平受到政策限制,但總體上均保持小幅穩步上升趨勢。

至于倉儲物流REITs,其租金水平在27-45元/月/平米之間,平均36元/月/平米。其中,鹽田港REIT和普洛斯REIT的平均租金均在40元/月/平米左右(普洛斯首發的7個項目因為有4個項目位于一線城市,所以平均租金達到45元/月/平米,但3個擴募項目均位于二三線城市,平均租金僅為27元/月/平米),而京東REIT的平均租金為29元/月/平米水平。從租金變化趨勢看,倉儲物流REITs的租金總體穩定,2023年中期較2022年底有小幅調升。

租金水平最低的是廠房類REITs,在29-35元/月/平米之間,平均32元/月/平米水平。其中,臨港REIT略高,達到35元/月/平米,而東久新經濟REIT的平均租金為29元/月/平米水平。2023年以來,廠房類REITs的租金水平均呈小幅上升趨勢。

綜上,地產類REITs的租金水平相差很大,廠房類REITs的平均租金僅在30元/月/平米水平,而一線城市研發辦公樓REITs的平均租金可以達到170元/月/平米。不過,除一線城市研發辦公樓REITs的租金則呈下降趨勢外,其他REITs的租金均呈穩定或小幅上升趨勢。

在租金收繳率方面,多數REITs的租金收繳率都較高。其中,一線城市研發辦公樓REITs均接近100%;倉儲物流REITs里,京東REIT和鹽田港REIT的租金收繳率也均為100%,普洛斯REIT未公布收繳率數據;保障性租賃住房REITs中,政府性平臺REITs的租金收繳率均在97%以上,只有華潤有巢REIT的收繳率略低,為94.7%;兩家廠房REITs的租金收繳率在94%-98%之間,其中東久新經濟REIT的租金收繳率較高,為97.9%,而臨港REIT的租金收繳率略低,為94.0%;租金收繳率差異最大的是二線城市研發辦公樓REITs,其中位于武漢的科投光谷REIT的租金收繳率可以達到98.8%,但杭州的和達高科REIT則只有83.3%,蘇園REIT和合肥高新REIT的收繳率則在92%-94%之間。

平均來說息稅折舊前利潤率最高的是廠房類REITs,三季度的息稅折舊前利潤率在80%-90%之間。

總的來說,多數項目的租金收繳率較好,在94%以上,但部分二線城市研發辦公樓項目的收繳率不到94%,個別項目甚至不到85%,從而可能影響其潛在的出租率和租金水平。

在租戶集中度方面,以往投資人大多偏好以大客戶為主、集中度較高的園區REITs,認為此類REITs的租戶品質較高,穩定性較好;但2023年以來已有多家園區REITs由于主力租戶的退租導致出租率大幅降低,如張江光大REIT的擴募項目張潤大廈,就由于主力租戶的退租導致其出租率從94%下降到57%,租戶集中度高的風險開始暴露。

目前,12家園區類REITs中只有蘇園REIT和蛇口REIT兩家沒有收入貢獻度超過10%的主力租戶,其余10家REITs第一大租戶的收入貢獻度均在10%以上,尤其是倉儲物流類的京東REIT和鹽田港REIT,其第一大租戶的收入貢獻度分別達到98%和36%,此外科投光谷REIT和臨港REIT第一大租戶的收入貢獻度也都在25%以上,張江光大REIT前兩大租戶合計的收入貢獻度也在30%以上,中關村REIT、普洛斯REIT、和達高科REIT、合肥高新REIT、東久新經濟REIT的第一大租戶收入貢獻度均在10%-15%之間。適當的租戶分散度也是園區類REITs收益穩定性的重要保障。

在保障性租賃住房方面,僅深圳安居REIT的企業租戶占比較高,第一大租戶貢獻了收入的22%,其余3只REITs均沒有收入貢獻度超過10%的主力租戶。即,多數保障性租賃住房REITs仍以個人租戶為主,企業租戶占比較小,租戶相對分散。

利潤率方面,REITs公司的息稅折舊前利潤率普遍較高。

平均來說息稅折舊前利潤率最高的是廠房類REITs,三季度的息稅折舊前利潤率在80%-90%之間,平均85%。其中,臨港REIT的息稅折舊前利潤率更高一些,達到90%,東久新經濟REIT的息稅折舊前利潤率也達到80.6%。

其次是保障性租賃住房REITs,三季度的息稅折舊前利潤率在69%-96%之間,平均83%。其中,具有政府平臺性質的保障房REITs其息稅折舊前利潤率普遍在80%以上,深圳安居REIT甚至達到95.7%,廈門安居REIT和北京保障房REIT也都在80%-90%之間;但市場化程度較高的華潤有巢REIT的息稅折舊前利潤率只有69.2%,顯著低于其他幾家。

截至2023 年三季度末

注:華潤有巢REIT 和深圳安居REIT 為2022 年數據,鹽田港REIT、京東REIT、和蘇園REIT 為2023 年中期數據,其余均為2023 年三季度數據

排名第三的是一線城市的研發辦公樓REITs,三季度的息稅折舊前利潤率在62%-82%之間,平均75%。其中,深圳的蛇口REIT和上海的張江光大REIT的息稅折舊前利潤率均在80%-82%水平,但北京中關村REIT由于出租率低、招租成本較高,當前的息稅折舊前利潤率只有62.9%。

第四是倉儲物流REITs,三季度的息稅折舊前利潤率在65%-88%之間,平均74%。其中,鹽田港REIT由于區位優勢明顯,息稅折舊前利潤率達到88%;但京東REIT和鹽田港REIT的息稅折舊前利潤率則在65%-70%之間。

利潤率最低的是二線城市研發辦公樓REITs,三季度的息稅折舊前利潤率在61%-75%之間,平均69%。只有合肥高新REIT一家的息稅折舊前利潤率達到74.5%,其余三家REITs的息稅折舊前利潤率均在60%-70%之間,蘇園REIT的息稅折舊前利潤率最低,僅為61.9%;其他兩家REITs的息稅折舊前利潤率在68%-70%水平。

總的來說,廠房REITs和保障性租賃住房REITs的利潤率較高,平均的息稅折舊前利潤率在80%以上,但其中市場化程度較高的保障性租賃住房REITs的息稅折舊前利潤率不到70%;與之相對,二線城市研發辦公樓REITs的利潤率最低,平均的息稅折舊前利潤率僅為69%;而一線城市研發辦公樓REITs和倉儲物流REITs的利潤率居中,平均的息稅折舊前利潤率在75%左右,但區位和項目間的利潤率差異較大。

在估值方面,地產類REITs在進行資產評估時多采用收益法估值,評估時使用的折現率一般在6%-9%之間。

其中,廠房類REITs在評估時使用的折現率最高,一般在8.0%-8.5%水平,預期的租金增速則在3%-5%水平。但其當前市價(2023年10月25日收盤價)相對于NAV的溢價率均在30%以上,相對于基金凈值(含商譽等無形資產部分)的溢價則在10%左右,由此推算,當前市價中所隱含的折現率在7%-7.2%之間,平均為7.1%。

評估折現率次高的是倉儲物流REITs,其資產評估時使用的折現率在7.0%-8.75%之間,其中,鹽田港REIT因區位優勢明顯,采用的折現率最低,為7%,其余物流設施的折現率大多在7.5%-8.5%之間,預期的租金增速則在2.5%-5.0%之間;當前市價相對于NAV的溢價率在6%-13%之間,平均為9%,相對于基金凈值的平均溢價幅度則為5%。以此推算,其市價隱含的折現率平均在7.4%水平,其中,鹽田港REIT最低,隱含折現率為6.8%,京東REIT和普洛斯REIT則均在7.7%左右,高于廠房REITs的隱含折現率。

評估折現率第三的是二線城市研發辦公樓REITs,其資產評估時使用的折現率均為6.5%,預期的租金增速在2%-5%之間;當前市價相對于NAV的溢價率在-9%-13%之間,平均為1%,相對于基金凈值的平均溢價幅度則為-5%。以此推算,其市價隱含的折現率在6%-7%之間,平均為6.5%,其中科投光谷REIT的隱含折現率最高,達到7.0%,而合肥高新REIT隱含折現率最低,為6.0%,蘇園REIT和和達高科REIT隱含的折現率均在6.4%-6.6%之間。

接下來是保障性租賃住房REITs,其資產評估時使用的折現率在6.0%-6.5%之間,其中,具有政府平臺性質的一線城市保障房REITs的評估折現率均為6%,二線城市保障性租賃住房REITs的評估折現率則為6.5%,而市場化程度較高的一線城市保障房REITs 華潤有巢的評估折現率則介于二者之間,為6.25%;預測的租金增長率在1%-3%之間;當前市價相對于NAV的溢價率在4%-26%之間,平均為12%,相對于基金凈值的平均溢價幅度則為+2.5%。以此推算,其市價隱含的折現率在5.1%-6.3%之間,平均5.8%,其中,位于二線城市的廈門安居REIT的隱含折現率最高,為6.3%;而北京的保障房REIT的隱含折現率最低,僅為5.1%;深圳安居REIT和上海的華潤有巢REIT的隱含折現率均在5.7%-5.9%之間。

評估折現率最低的無疑是一線城市研發辦公樓REITs,其資產評估時使用的折現率均在6%水平(蛇口REIT因擴募時含有研發廠房類資產,所以其擴募時使用的評估折現率提高到6.25%),預測的租金增長率在2.5%-5%之間(當前的實際租金增長率為負);當前市價相對于NAV的溢價率在-2%-9%之間,平均為2%,相對于基金凈值的溢價幅度平均為-2%。以此推算,其市價隱含折現率在5.8%-6.2%之間,平均為6%;其中,蛇口REIT因擴募項目含有廠房類資產,隱含折現率略高,達到6.2%水平;其他兩家REITs的隱含折現率均在5.8%-6.0%之間。

綜上,地產類REITs資產評估時使用的折現率大多在6%-9%之間,其中,廠房REITs最高,在8.0%-8.5%之間;其次是倉儲物流REITs,評估折現率在7.5%-8.75%之間;然后是二線城市研發辦公樓REITs,評估折現率均為6.5%;再次是保障性租賃住房REITs,評估折現率在6.0%-6.5%之間;至于一線城市研發辦公樓REITs,評估折現率均為6%。

上述16家地產類REITs,當前市價(2023年10月25日收盤價)相對于NAV的平均幅度在10%水平,但不同REITs之間的溢價率差異較大;其中,廠房REITs的NAV溢價幅度均在30%以上,平均達到35%;其次是保障性租賃住房REITs,平均的溢價幅度達到12%;再次是倉儲物流REITs,平均的NAV溢價率為9%;而研發辦公樓REITs平均的NAV溢價率則在1%-2%之間,部分REITs呈折價狀態。

以此推算市價隱含的折現率,最高的是倉儲物流REITs,平均的隱含折現率達到7.4%,除鹽田港REIT為6.8%以外,京東REIT和普洛斯REIT的隱含折現率均為7.7%;其次是廠房REITs, 隱含折現率在7.0%-7.2%之間,平均7.1%;第三是二線城市研發辦公樓REITs,隱含折現率在6.0%-7.0%之間,平均6.5%;再次是一線城市研發辦公樓REITs,隱含折現率在5.8%-6.2%之間,平均6.0%;最低的是保障性租賃住房REITs,隱含折現率在5.1%-6.3%之間,平均為5.8%。

不難看出,當前廠房REITs由于出租率較高、租金增長較快、且利潤率較高,所以,其NAV溢價率較高,市價隱含的折現率僅為7.0%-7.2%水平,顯著低于評估折現率,也低于京東、普洛斯等倉儲物流REITs的隱含折現率(7.7%),未來這一估值水平能否維持住,還取決于廠房REITs的持續經營情況。此外,目前二線城市研發辦公樓REITs的基本面情況明顯優于一線城市研發辦公樓REITs,因此,部分二線城市研發辦公樓REITs的市價隱含折現率已接近一線城市研發辦公樓REITs的隱含折現率,但部分二線城市項目也面臨出租率下降和租金收繳率偏低的問題,估值的維持取決于基本面的可持續性。

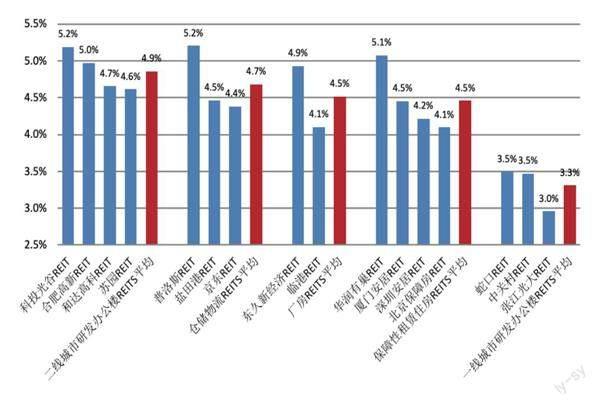

從凈現金分派率的比較來看,以2023年前三季度的可分配金額(年化)及2023年10月25日的收盤價計算,地產類REITs的凈現金分派率普遍在3%-5%之間,平均4.4%。

其中,凈現金分派率最高的是二線城市的研發辦公樓REITs,在4.6%-5.2%之間,平均4.9%;其中,科投光谷REIT和合肥高新REIT均在5.0%-5.2%之間;而蘇園REIT和和達高科REIT較低,在4.6%-4.7%水平。

其次是倉儲物流REITs,當前的凈現金分派率在4.4%-5.2%之間,平均4.7%;其中,京東REIT和鹽田港REIT在主力租戶的支撐下,投資人要求的分配收益率較低,在4.4%-4.5%水平;而租戶相對分散的普洛斯REIT的凈現金分派率則達到5.2%。

第三是廠房REITs,當前的凈現金分派率在4.1%-4.9%之間,平均為4.5%。其中,東久REIT的凈現金分派率較高,達到4.9%;而臨港REIT由于三季度可分配收益較少,當前的凈現金分派率只有4.1%,拉低了廠房 REITs的平均水平。

第四是保障性租賃住房REITs,當前的凈現金分派率在4.1%-5.1%之間,平均也是4.5%。其中,一線城市政府平臺性REITs的分配收益率較低,在4.1%-4.2%之間;二線城市政府平臺性REITs的分配收益率略高,在4.5%左右;而市場化程度較高的一線城市保障性租賃住房REITs的凈現金分派率則達到5.1%。

截至2023 年10 月25日

凈現金分派率最低的還是一線城市研發辦公樓REITs,在3.0%-3.5%之間,平均3.3%。其中,張江光大REIT最低,凈現金分派率僅為3.0%,其余兩家REITs的凈現金分派率均在3.5%水平。

綜上,當前地產類REITs的凈現金分派率在3.0%-5.2%之間,平均為4.4%;其中,二線城市研發辦公樓REITs最高,平均為4.9%,相比之下,蘇園REIT及和達高科REIT前三季度的凈現金分派率略低于同類REITs。與之相對,一線城市研發辦公樓REITs的凈現金分派率最低,平均3.3%,并面臨隨著出租率和租金水平下降凈現金分派率進一步降低的壓力。倉儲物流REITs、廠房REITs、和保障性租賃住房REITs的凈現金分派率居中,這其中,政府平臺性保障房REITs以及有主力租戶支撐的倉儲物流REITs的凈現金分派率在4.0%-4.5%之間,其余REITs大多在4.5%-5.0%之間,這其中,京東REIT和臨港REIT當前的凈現金分派率均低于同類資產。

截至2023年10月25日,過去1個月地產類REITs平均下跌5.2%,跌幅略小于同期滬深300指數(-5.7%),但大于上證指數(-4.5%)。

過去1個月,跌幅最大的是廠房類REITs,下跌幅度在8%-13%之間,平均下跌10.9%;其中,臨港REIT的跌幅更大,達到13.1%;東久新經濟REIT則下跌8.8%。

其次是倉儲物流REITs,跌幅在5%-12%之間,平均下跌8.5%;其中,普洛斯REIT的跌幅更大,達到11.6%;京東REIT的跌幅最小,為5.7%;鹽田港REIT居中,為8.8%。

第三是二線城市研發辦公樓REITs,跌幅在2%-6%之間,平均下跌4.4%;跌幅最大的是蘇園REIT,下跌6.0%;跌幅最小的是合肥高新REIT,下跌2.6%;科投光谷和和達高科REIT居中。

過去1個月,保障性租賃住房REITs的跌幅在2%-6%之間,平均3.6%;其中,跌幅最大的是華潤有巢REIT,下跌5.3%;跌幅最小的是廈門安居REIT,下跌2.7%;北京保障房REIT和深圳安居REIT居中,下跌幅度在3.0%-3.5%之間。

一線城市研發辦公樓REITs因此前跌幅較大,過去1個月的跌幅反倒是最小的,漲跌幅在-6%-+3%之間,平均為-1.4%;其中,蛇口REIT下跌6.0%;而張江光大REIT則上漲3.0%;中關村REIT下跌1.3%。

綜上,過去1個月,地產類REITs的漲跌幅整體與指數相近;其中,廠房REITs和倉儲物流REITs跌幅較大;而此前跌幅較大的一線城市研發辦公樓REITs的跌幅最小;二線城市研發辦公樓REITs與保障性租賃住房REITs居中。

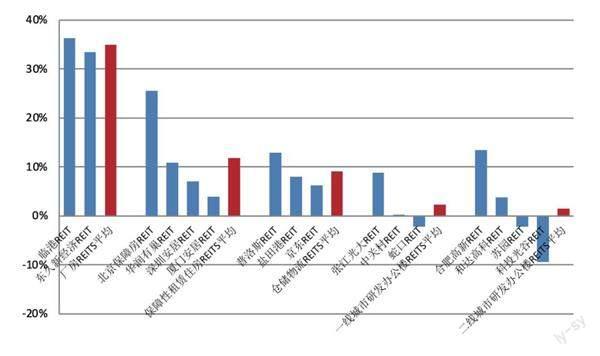

如果時間拉長,自4月底以來,截至10月25日,近6個月的時間里,地產類REITs股價平均下跌了10.4%,跌幅與同期上證指數(-10.5%)相當,而小于滬深300指數(-13.0%),考慮分紅收益后,總收益率略優于指數。

其中,跌幅最大的是一線城市研發辦公樓REITs,下跌幅度在15.3%-15.4%水平,平均下跌15.4%。

其次是倉儲物流REITs,下跌幅度在6%-20%之間,平均下跌12.9%;其中,普洛斯REIT跌幅最大,達到19.8%;京東REIT跌幅最小,為6.3%;鹽田港REIT居中,下跌12.6%。

跌幅第三的是二線城市研發辦公樓REITs,剔除6月新上市的科投光谷REIT,其他幾只REITs的下跌幅度均在11%-13%之間,平均下跌12.4%;其中,和達高科REIT跌幅最大,達到13.2%;合肥高新REIT的跌幅略小,為11.1%;蘇園REIT居中,下跌12.8%;而6月新上市的科投光谷REIT自上市以來也下跌了7.7%。

截至2023 年10 月25 日

截至2023 年10 月25 日

過去半年,廠房REITs的整體跌幅在6%-10%之間,平均8.4%;其中,臨港REIT的跌幅略大,為9.9%;東久新經濟REIT的跌幅略小,為6.8%。

過去半年,保障性租賃住房REITs的跌幅較小,在3%-6%之間,平均4.8%;其中,廈門安居REIT和華潤有巢REIT跌幅略大,在5.6%-5.7%之間;北京保障房REIT跌幅最小,為3.7%;深圳安居REIT居中,下跌4.2%。

即,過去半年,地產類REITs雖然也遭遇了10%的下跌,但整體表現略優于指數。其中,保障性租賃住房REITs的表現最為穩定;而研發辦公樓REITs和倉儲物流REITs的跌幅較大,尤其是一線城市研發辦公樓REITs,平均下跌了15%。

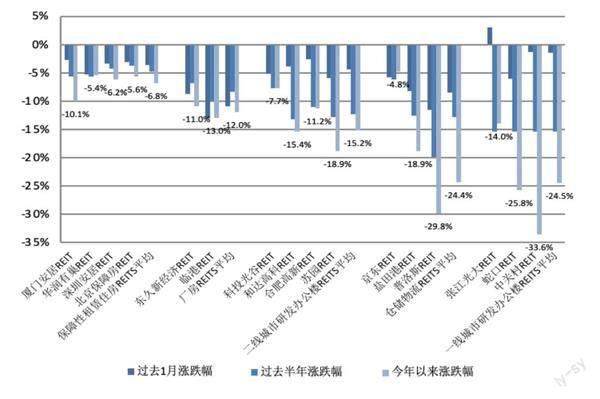

不過,2023年以來,地產類REITs的平均跌幅達到14.5%,大于同期滬深300指數的跌幅(-9.5%),更顯著大于同期上證指數跌幅(-3.7%),即使考慮這期間的分紅收益,其總收益率仍遜于指數。

其中,跌幅最大的是一線城市研發辦公樓REITs,2023年以來的跌幅在14%-34%之間,平均下跌了24.5%;其中,中關村REIT的跌幅最大,達到33.6%;張江光大REIT的跌幅最小,為14.0%;蛇口REIT居中,下跌25.8%。

其次是倉儲物流REITs,剔除2月上市的京東REIT,其他兩只REITs跌幅在18%-30%之間,平均下跌24.4%;其中,普洛斯REIT的跌幅最大,達到29.8%;鹽田港REIT2023年以來也下跌了18.9%;只有2月上市的京東REIT,自上市以來下跌了4.8%。

跌幅第三的是二線城市的研發辦公樓REITs,剔除6月上市的科投光谷REIT,其他三只REITs的跌幅在11%-19%之間,平均下跌了15.2%;蘇園REIT的跌幅最大,為18.9%;合肥高新REIT的跌幅最小為11.2%;和達高科REIT居中,下跌15.4%;科投光谷REIT自6月上市以來下跌了7.7%。

廠房REITs2023年以來的下跌幅度在11%-13%之間,平均下跌了12%;其中,臨港REIT的跌幅略大,為12.0%;東久新經濟REIT的跌幅略小,為11.0%。

跌幅最小的仍是保障性租賃住房REITs,2023年以來的跌幅在5%-10%之間,平均下跌6.8%;其中,跌幅最大的是廈門安居REIT,為10.1%;其他幾只保障房REITs的跌幅均在5.4%-6.2%之間。

即,2023年以來地產類REITs的整體表現明顯遜于指數,平均跌幅達到14.5%;其中跌幅最大的是一線城市研發辦公樓REITs和倉儲物流REITs,中關村REIT和普洛斯REIT的跌幅均達到30%水平;其次是二線城市研發辦公樓REITs,除新上市的科投光谷REIT外,其他幾家的跌幅也都在10%-20%之間;廠房REITs2023年以來的跌幅略小,在12%左右;而保障性租賃住房REITs的股價相對穩定,2023年以來的跌幅在5%-10%之間。

作者為貝塔策略工作室合伙人

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30