ESG 評級對上市公司碳排放的影響

2023-12-04 13:06:20王璐

全國流通經濟 2023年21期

王 璐

(上海理工大學管理學院,上海 200093)

一、引言

在全球變暖的背景下,氣候變化是全人類面臨的嚴重問題,我國作出了在2030 年前實現碳達峰,2060 年前實現碳中和的承諾。企業作為經濟發展的微觀主體,能否貫徹落實綠色發展理念,實現“雙碳”目標和推動經濟高質量發展具有決定性作用。

在環境問題越發受到重視的當下,ESG 可持續發展的理念已經成為全球經濟發展的趨勢。ESG 對于企業落實綠色發展理念,實現全社會綠色低碳經濟發展有重要意義。“雙碳”目標與ESG 的理念不謀而合,二者都重視綠色金融發展、企業綠色轉型。那么,ESG 評級是否能降低企業的碳排放呢?本文通過2008—2021 年A 股上市公司的數據對這一問題進行了回答。此外,本文還通過ESG 對于企業研發投入和綠色專利在申請量的影響,證明了ESG 通過促進企業綠色技術進步來降低碳排放。

習近平總書記在二十大報告中提出,加快發展方式綠色轉型,深入推進環境污染防治,積極穩妥推進碳達峰、碳中和。推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節。ESG 體系的理念表明其在促進企業落實綠色發展時具有重要促進作用。因此,本文通過研究ESG 評級對企業碳排放的影響,有助于進一步促進中國特色ESG 體系建立,實現經濟高質量發展。

二、文獻綜述

ESG 評級是環境(Environmental)、社會(Social)和治理(Governance)三個基于價值的評估因素,通過獲取非財務信息以衡量企業在可持續發展領域的能力和實績,向外界反映傳統財務報表難以傳遞的如企業聲譽、品牌價值、可持續戰略規劃、人權平等等企業內在長效價值,能夠有效填補市場評判標準的局限性,更全面評估企業的信用品質和綜合風險管理能力。最早來源于倫理投資和責任投資(Michelson 等,2004)

ESG 評級可以促進企業績效的提高(李井林等,2021;李維安等,2019),較好的環境表現可以緩解企業融資約束(沈洪濤等,2014;邱牧遠等,2019)。何賢杰等(2012)研究發現,相對于未披露ESG 報告的公司,披露公司的融資約束程度顯著較;同時,信息披露質量越高,融資約束程度越低。并且,ESG 重視企業綠色發展,在企業綠色轉型方面,胡潔等(2023)發現ESG 評級通過緩解融資約束、緩解代理問題和增加研發投入等途徑促進了企業綠色轉型。嚴春曉等(2023)的研究也得到了相同的結論。ESG 表現的提高也會增加企業的創新能力與積極性(Pavelin 等,2008)。學者們普遍認為管理經營表現更好的企業擁有更高的創新水平(朱德勝等,2016)。同時,ESG 評級還可以通過創新能力的提高來增加企業績效(Cegarra-Navarro 等,2016)。

企業創新水平提高往往代表著企業技術進步,而技術進步是影響碳減排的一個重要因素。有學者發現,技術進步是降低二氧化碳排放的有效手段,但有著顯著的區域差異(張兵兵等,2014;魏巍賢等,2010)。

三、模型與數據

1.模型設定

本文根據上市公司華證ESG 評級信息,得到華證在不同時間發布企業在ESG 評級數據構建解釋變量,利用雙重差分法識別企業是否有ESG 評級對其二氧化碳排放量及二氧化碳排放強度的影響。

基于上述思路,本文構建如下計量模型:

其中,下標i,j,t 分別代表企業、企業所屬行業和統計年份,ωj和ηt分別對應行業固定效應和年度固定效應,εjt為誤差項。Yit包括企業當年碳排放量和碳排放強度(當年碳排放量/當年企業營業收入)。ESGct表示華證在t 年是否發布了企業ESG 評級數據,如果企業i 在t 年有ESG 評級指數,則取值為1,否則為0。Xit'為其他控制變量,包括企業規模、總資產收益率、負債率、企業上市年齡、企業營收增長率以及第一大股東持股比率。

2.數據來源

(1)ESG 數據

環境(Environmental)、社會(Social)和治理(Governance)是三個基于價值的評估因素,通過獲取非財務信息以衡量企業在可持續發展領域的能力和實績,向外界反映傳統財務報表難以傳遞的如企業聲譽、品牌價值、可持續戰略規劃、人權平等等企業內在長效價值。隨著ESG 信息越來越受到重視,一些第三方評級機構開始推出ESG 評級產品,目前在Wind 數據庫能夠查到華證、富時羅素、商道融綠、社會價值投資聯盟以及Wind自有的ESG 評級數據等。本文所使用的ESG 數據均來自華證。

(2)碳排放相關數據

該部分通過上市公司年報、上市公司社會責任報告、上市公司網站信息、環保部門網站中的企業排放數據進一步測算得來。本文選擇 2008—2021 年的A 股上市公司數據進行研究。此外,本文還計算了各企業的碳排放強度作為被解釋變量,通過當企業碳排放量與營業收入的比值作為當地的碳排放強度。

(3)其他控制變量

本文控制了影響企業碳排放的一些影響因素,包括企業規模、總資產收益率、負債率、企業上市年齡、企業營收增長率以及第一大股東持股比率。

(4)綠色專利申請數據

上市公司綠色專利申請數據來自國家知識產權局發布的企業專利申請情況,與WIPO 綠色專利清單匹配統計后得到。

表1 變量描述性統計

四、實證結果

1.基準回歸結果

根據模型(1)具體估計上市公司ESG 行為對碳排放量的影響,表2 匯報了基本回歸結果。

表2 上市公司ESG行為對碳排放的基準回歸結果

表2 第(1)列數據可知,企業是否有ESG 評級的回歸系數顯著為負,表明ESG 評級能夠顯著降低企業二氧化碳排放,(2)至(7)列結果表明,進回歸一步加入控制變量,企業ESG 評級對二氧化碳排放的系數仍然顯著為負。此外,為了防止直接使用碳排放量直接作為被解釋變量會對結果產生誤差,本文還使用上市公司碳排放強度作為被解釋變量進行回歸,結果依然顯著為負。這表明ESG 評級對企業碳減排的產生作用的時候并未降低企業的生產規模,在降低二氧化碳排放量的同時減少了企業二氧化碳排放強度。

2.異質性分析

根據企業年總資產平均值將企業劃分為大規模企業和小規模企業,并基于上述模型(1)進行回歸,實證結果如表3 所示。

表3 按企業規模分組回歸結果

比較表3 中(1)(2)列和(3)(4)列,我們可以發現大規模企業中,ESG 評級對于碳減排的作用更大,由于大規模企業更容易產生規模經濟,所以在ESG 評級發布后,大規模企業更容易達成碳減排的目的。

此外,我們還發現,ESG 評級對于企業二氧化碳排放的影響在成立時間更長的公司中更大(見表4),在國有企業中影響更大(見表5)。

表4 按企業成立年限分組回歸結果

表5 按企業控股情況分組回歸結果

五、穩健性檢驗

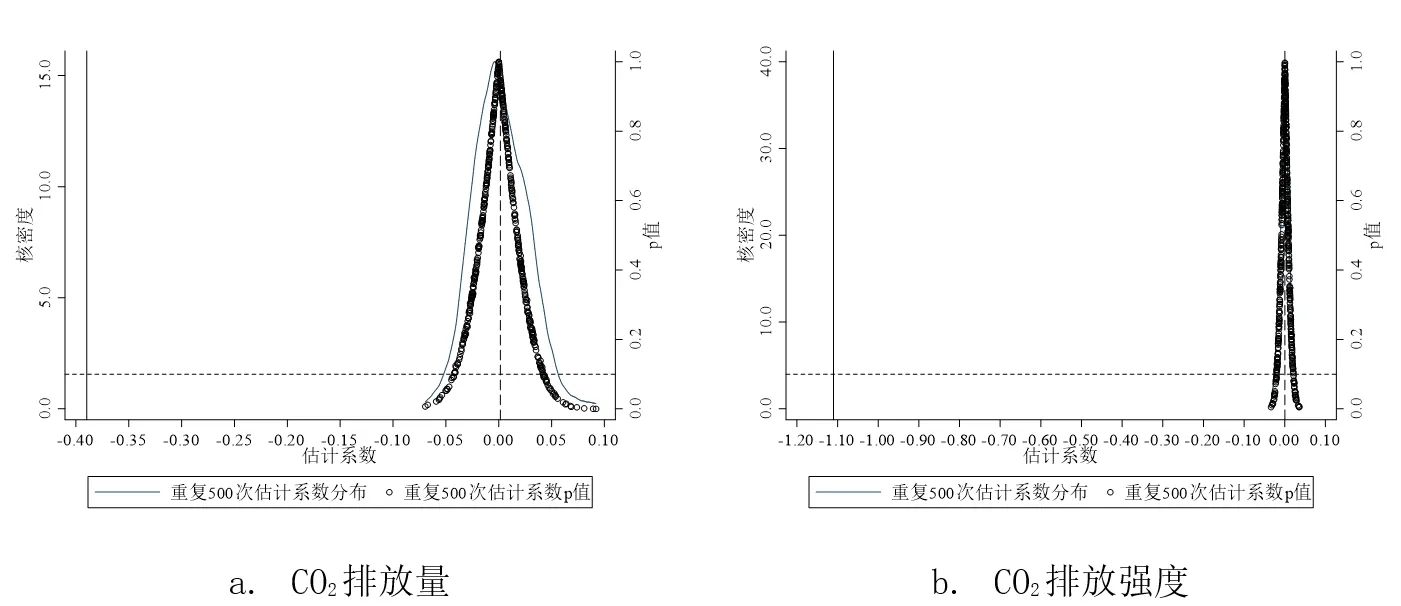

1.安慰劑檢驗

為排除政策沖擊非隨機性和企業異質性對研究結論的影響,使本文的結果更具有說服力,本文還進行了安慰劑檢驗。按照基準回歸中ESG 評級變量的分布情況,隨機抽樣500 次構建新變量,并以模型(1)重新回歸估計,檢驗其系數和P 值分布,結果如圖1 所示。圖1 中a 與b 分別為被解釋變量為二氧化碳排放量和二氧化碳排放強度的安慰劑檢驗結果圖。兩張圖中,黑色曲線為500 次回歸所得系數的核密度圖,縱虛線代表500 回歸所得系數的平均值,黑色空心圓點表示系數與P 值的散點圖,左側縱坐標表示重復500 次所得估計系數的核密度,右側縱坐標表示重復500 所得估計系數的p 值,水平虛線表示P=0.1,散點位于該虛線以下說明至少在10%水平下顯著,反之則不顯著。由圖1 可知,二氧化碳排放量和強度的安慰劑檢驗所得系數均值均遠離基準回歸結果,且大部分p 值位于P=0.1虛線之上,故我們的研究是穩健的。

圖1 安慰劑檢驗結果

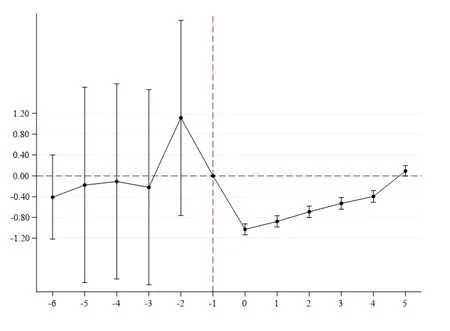

2.平行趨勢檢驗

為進行平行趨勢檢驗并進一步考察ESG 評級效果的動態特征,本文進一步對模型(1)進行了平行趨勢檢驗。結果見圖2。以ESG 評級發布前一期作為基準期,發布前效應不顯著,發布后效應顯著異于基準期,表明我們的研究是穩健的。

圖2 平行趨勢檢驗

六、機制分析

技術進步對二氧化碳減排具有顯著的促進作用,技術進步是降低二氧化碳排放強度的有效手段(魏巍賢等,2010;張兵兵等,2014)。本文使用企業研發投入和綠色專利申請情況來代表企業技術進步情況(回歸結果見表6、表7)。

表6 上市公司ESG評級對研發投入影響

發布ESG 評級使得公司增加了新技術的研發投入,增加了上市公司綠色專利申請數量,使得上市公司產生了綠色技術進步,從而降低企業碳排放。

七、結論

在我國2030 年實現碳達峰、碳中和的戰略背景下,中國要實現綠色經濟發展,企業行為占主要部分,ESG 評級如何實現企業碳減排是一個重要現實問題。

本文研究結果表明,ESG 評級有效降低了企業的碳排放量和碳排放強度,這一結論在經過一系列穩健性檢驗后仍然成立。同時,該影響對于不同類型的企業也有所區別。根據本文的異質性分析,這種影響在大規模企業、成立時間更長的企業、國有企業中最為明顯。在機制分析中,本文發現由于ESG 評級發布,上市公司會投入更多資金和人員研發新技術,同時申請綠色專利數顯著增加,企業進行綠色技術創新的熱情高漲,通過技術升級實現了二氧化碳減排。

綠水青山就是金山銀山。為了實現經濟綠色發展,中國政府一直以來都在通過實施各種產業政策的方式引導產業發展,以協調經濟增長與環境保護之間的矛盾,在兩者之間尋求一條可以接受的道路。本文從碳減排的視角,證明ESG 評級能夠帶來額外環境收益。而我國ESG 評級數據大多由第三方機構發布,因此,在推動“碳中和、碳達峰”過程中,建立一個統一的信息披露標準明確、清晰的ESG 評級體系,構建中國特色ESG 體系尤為重要。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

當代水產(2022年8期)2022-09-20 06:44:30

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

品牌研究(2021年35期)2022-01-18 08:45:18

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10