丙烯酸生產技術進展及市場分析

2023-12-06 13:11:42邱峰

山東化工 2023年20期

關鍵詞:催化劑

邱峰

(兗礦魯南化工有限公司,山東 棗莊 277527)

1 丙烯酸市場分析

丙烯酸是一類主要的化工原料,它分子結構上存在著獨特的雙鍵體系和酸性官能團,可以廣泛進行共聚反應、均聚反應等,并和各種物質反應,生成各種丙烯酸共聚物。

1.1 中國丙烯酸生產情況

中國丙烯酸產能約占全球丙烯酸總產能的37%左右,而且未來全球丙烯酸新增產能幾乎全部來自于中國大陸市場。20世紀80年代初我國從日本引入丙烯酸技術之后,歷經了20多年的緩慢發展,從巴斯夫公司開始在中國國內市場布局后,發展速度逐漸提高,中國國內已成為世界丙烯酸產品供需增長最大的區域,目前是全球最主要的交易市場,同時中國也是最主要的出口大國之一。其中浙江衛星(年產能66萬t)是繼巴斯夫及陶氏之后的全球第三大丙烯酸生產企業。

2022年,中國在產丙烯酸生產企業有15家,累計產能342.0萬t,累計產量305.0萬t,產能平均利用率在89.2%。其中,15家丙烯酸生產企業中,有14家企業有不同程度的下游產業延伸,下游延伸方向以丙烯酸酯和“精酸SAP”產業為主。2018~2022年,中國丙烯酸產能、產量年均增速分別在2.5%和5.5%;過去五年受丙烯酸擴能增幅放緩以及產量數據依然保持較快速度增長支撐,中國丙烯酸行業平均開工率由2018年的79.4%提升至2022年的89.2%。行業集中度來看,中國丙烯酸行業集中度處于較高水平,產能TOP4企業累計產能達到181.0萬t,累計占全國丙烯酸總產能的52.9%。

表1 2022年中國丙烯酸在產企業統計

中國丙烯酸在產企業以華東和華北區域分布最為集中,華東和華北分別以71.1%和18.4%的產能占比累計貢獻了全國接近90%的產能;其中,華北地區丙烯酸企業全部分布于山東省。

1.2 中國丙烯酸市場進出口情況

中國丙烯酸自給率處于非常高的水平,過去五年每年進口量僅在2.6萬~6.2萬t的區間水平,進口依存度也僅在1.1%~2.2%的區間水平。未來五年,隨著中國丙烯酸供應能力的進一步提升,中國丙烯酸進口資源有進一步被擠出的壓力。從2022年中國丙烯酸進口貿易國占比數據來看,中國丙烯酸進口資源主要來源于韓國、日本和馬來西亞三個國家,三個國家累計貢獻了中國丙烯酸總進口量的98.4%。

根據中國海關總署發布的數據計算,2022年向我國出口丙烯酸約14.4萬t,比2021年同比增加約 28.6%,較2021年明顯提高。盡管如此,中國丙烯酸國產資源依然以滿足內需為主,過去五年出口需求占比僅在2.4%~4.9%。隨著國內下游丙烯酸酯及精酸等消費領域對丙烯酸需求規模的不斷上升,預計未來五年,中國丙烯酸國產資源依然會以滿足國內需求為主,出口總量預計不會發生太大的變化,出口需求占比區間預計在3.0%~3.5%。

1.3 中國丙烯酸市場需求情況

2018~2022年,中國丙烯酸需求年均增速在5.6%左右,需求總量由2018年的237.0萬t增長至2022年的294.3萬t。

同時,2022年,丙烯酸主力及下游的丙烯酸酯等產業在全年多數時候都陷入了虧損狀況,再疊加上當前宏觀景氣程度偏差而導致消費場景呈現疲軟的影響因素,下游丙烯酸酯企業普遍通過減產來緩解企業虧損壓力,從而導致了去年的國內丙烯酸產品實際供應量基本沒有增加。2022年,中國丙烯酸表觀消費量約為294.3萬t,同比增長約為0.6%。未來五年,受丙烯酸酯及精酸等丙烯酸下游領域進入新一輪擴產周期趨勢帶動,中國丙烯酸需求有望進入較快增長趨勢。預計2022~2027年,中國丙烯酸需求年均增速將提升至6.3%左右的水平,表觀消費量到2027年預計增長至399.0萬t。

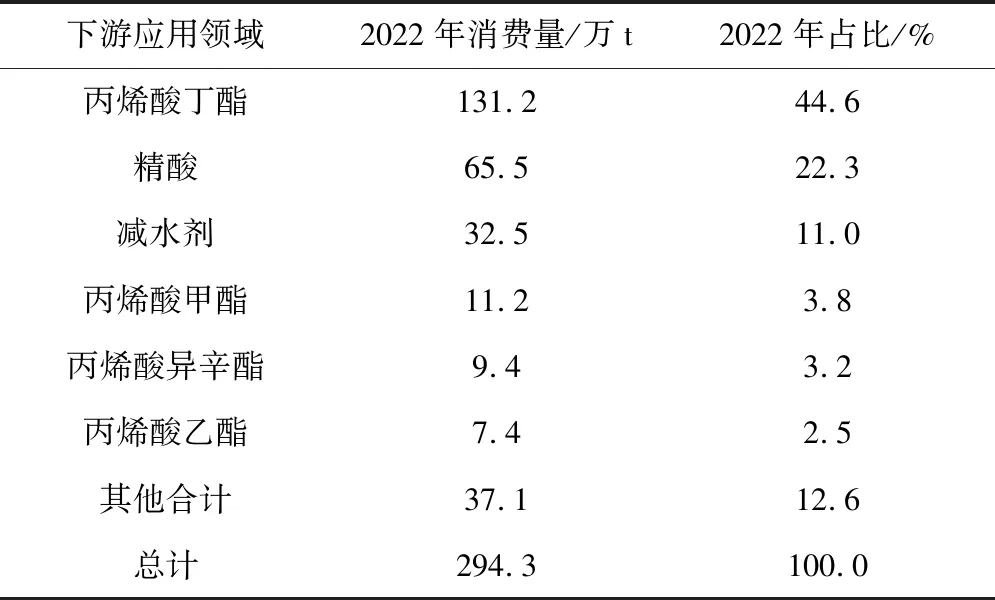

1.4 中國丙烯酸下游消費結構分析

丙烯酸可用來制造丙烯酸酯、高吸水性樹脂(SAP)和其他高性能制品等,目前已普遍應用于油漆、膠黏劑、紡織、化學纖維工業、合成橡膠、醫療領域、皮革、建材、油田開采等多種領域。如表2由于丙烯酸下游產品主要以丙烯酸丁酯、精酸和減水劑等的消費產品為主,2022年合計已貢獻到了我國丙烯酸產品總需求量的77.9%。其中,精酸產品主要應用SAP、水處理等領域。

表2 2022年中國丙烯酸下游消費結構數據對比分析

1.5 供需平衡數據分析及預測

中國丙烯酸市場是全球主要的凈流出市場,過去五年,中國平均每年有11萬t左右的資源需要進行出口消費,而過去五年中中國每年進口資源僅有4.3萬t。

中國丙烯酸產能約占全球丙烯酸總產能的37%左右,而且未來全球丙烯酸新增產能幾乎全部來自于中國大陸市場。

20世紀80年代初我國從日本引入丙烯酸技術以來,歷經了二十多年的緩慢發展,在巴斯夫公司開始在中國國內市場布局之后,發展速度逐漸提高,最近十年發展速度加快,中國國內已成為世界丙烯酸產品供需增長最大的區域,目前是全球最主要的交易市場,同時中國也是國際市場最主要的出口大國之一,其中浙江衛星公司(年生產能力66萬t)是繼巴斯夫公司和陶氏之后的世界三大丙烯酸制造公司。中國與全球市場互動性較強。

從貿易流向來看,華北、華中、西南和華南地區是丙烯酸凈流入區域。僅華東地區是丙烯酸凈流出區域。西北、東北地區供應量基本能滿足本區域消費。

華東是丙烯酸凈流出地區,在滿足本地區的丙烯酸的需求的前提下,主要外輸華北、華南及華中地區。華北地區來看,丙烯酸供應主要來源于本地丙烯酸裝置供應及華東丙烯酸的流入。同時部分丙烯酸也會流入華中地區。從東北地區來看,東北地區丙烯酸供應量主要來源于兩部分,一部分是本地工廠-沈陽石蠟丙烯酸的供應,另一部分是華北丙烯酸的流入。從西北地區來看,西北地區的丙烯酸供應主要是本地企業蘭州石化丙烯酸供應。從西南地區來看,丙烯酸供應主要來源于蘭州石化及少量的華東貨源。

未來從我國丙烯酸行業的發展趨勢分析,受丙烯酸酯和精酸等丙烯酸下游領域進入的新一輪擴產期趨勢推動,我國丙烯酸供需規模將有望進入較快擴大態勢,預期未來五年,我國的丙烯酸生產、表觀消費量每年增幅將分別在6.1%和6.3%。預測到2027年底,中國境內的丙烯酸產能、產量和表觀消費量將分別在459.5萬,410.0萬,399.0萬t。

2 丙烯酸生產技術介紹

2.1 丙烯氧化法

丙烯酸的制備工藝大致經過了氰乙醇法、烯酮法、羰基合成法(雷普法)、丙烯腈水解法和丙烯氧化物法五個主要的工藝技術路線。前四項技術都普遍具有危險性較高、環境污染嚴重、生產成本較高和對運行要求嚴苛等的問題。20世紀70年代初期,日本光觸媒化學公司與美國UCC公司合作開發出了用丙烯氧化物法制備丙烯酸產品等工藝技術,隨后氰乙醇法、烯酮法、羰基合成法(雷普法)、丙烯腈降解法工藝技術等也在逐步被淘汰。目前仍在進行的丙烯酸工業裝置,基本都采用了丙烯氧化工藝。

丙烯氧化反應制取丙烯酸,一般可分為一步法和二步法。一次法是將丙烯經過一步氧化反應,直接制備丙烯酸。因為將丙烯氧化成丙烯酸有兩種截然不同的氧化物反應速度,而且反應催化劑品種和化學反應要求都各有不同,在同樣的化學反應環境下,如果同一反應器中只采用了同一款反應催化劑,就不能獲得最佳的反應效果,所以在問世不久后便被將丙烯首先氧化成丙烯醛,而后丙烯醛再氧化成丙烯酸的二步法工藝技術所代替。而二步法工藝技術的主要優點就在于為丙烯氧化成丙烯醛和丙烯醛再氧化成丙烯酸各自選定了截然不同的反應催化劑品種和化學反應要求,這也將使反應催化劑的生命周期更長、產品收率也更高。

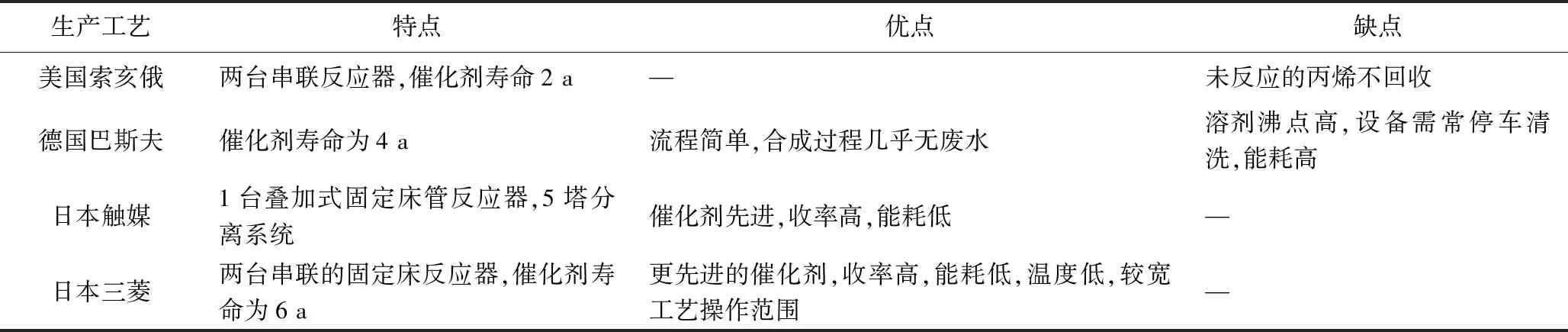

目前新建丙烯酸裝置已經全部采用了丙烯兩步氧化法。丙烯兩步氧化制丙烯酸的技術主要有美國索亥俄(SOHIO)技術、德國巴斯夫(BASF)技術、日本三菱化學(MCC)技術、日本觸媒化學(NSKK)技術和國內自主開發技術等(表3)。

表3 丙烯氧化法不同工藝優劣比較

此外,從制備角度考慮,丙烯酸通過二步氧化法制造的技術關鍵在于催化劑的化學特性。目前,國內外丙烯酸裝置中使用的丙烯酸催化劑,大部分是日本觸媒催化劑、日本三菱油化催化劑、日本化藥催化劑、德國BASF催化劑和中石油蘭州化工研究中心催化劑。國內催化劑供應除了中石油蘭州化工研究中心以外,上海東化、華誼等后起之秀發展也比較好。催化劑方面,蘭化院、上海東化、華誼可提供催化劑支持服務。

2.2 醋酸甲醛法

醋酸甲醛工藝合成丙烯酸作為一種非石油路線的生產技術,一直以來受到國內企業的持續關注。醋酸/丙酸(酯)羥醛縮合反應成不飽和酸(酯)已有很久的實驗史,化學催化是完成這個化學反應的重要基礎,酸性催化劑、堿性催化劑、酸堿協同催化劑等均可以促進這個步驟的完成。

德國巴斯夫公司較早開展了醋酸、甲醛法合成丙烯酸的研究,其采用的釩鈦鐵磷體系催化劑具有較高的催化活性。根據其專利報道在340 ℃時,醋酸的轉化率38.8%,轉擇性98.4%;甲醛轉化率99.0%,選擇性97.0%;催化劑的時空收率為41 g/(L·h)。但其催化劑壽命未見公開,整個工藝進行開發并未見報道。

醋酸甲醛法制丙烯酸是近年羥醛縮合研究重點,國外主要是巴斯夫和塞拉尼斯公司,國內中科院過程所、西南院、江蘇大學、成都有機所、大連化物所和吉林大學等單位均有相關專利申請。醋酸甲醛法制丙烯酸尚未有工業化裝置,從發表的專利來看,國內外均能檢索到催化劑相關專利,相關分離的專利布局較少。西南院-塞拉尼斯已取得多項發明專利授權,專利布局包含催化劑、工藝、設備等。

國家近年來大力倡導煤路線制大宗化學品的技術開發,將為石油路線制丙烯酸在成本和政策面帶來壓力,成本更優的醋酸、甲醛制丙烯酸路線將受到市場的青睞。西南化工研究設計院有限公司在20世紀70年代就開展了羥醛縮合反應的催化劑研究,研究表明大孔硅膠負載酸、堿性金屬氧化物均可催化該縮合反應;2010年西南化工研究設計院有限公司在原有催化劑的基礎上進一步改善其性能;研究多組分酸-堿多功能催化劑,考察多功能催化劑的協同催化效率;建立合適的催化劑制備方法;2016年,西南化工研究設計院有限公司和美國塞拉尼斯有限公司聯合,在2017年研制出世界上第一種可工業化的醋酸-甲醛羥醛縮合型制丙烯酸催化劑及生產工藝。2022年,由西南化工研究設計院有限公司、塞拉尼斯有限公司與兗礦魯南化工有限公司合作完成1 000 t/a醋酸甲醛法制丙烯酸中試,產品完全達到了國標精丙烯酸條件。

醋酸甲醛法制丙烯酸以醋酸和甲醛為原料連續反應生產純度高于質量分數99%的丙烯酸,并副產少量丙酮、乙酸甲酯、丙烯酸甲酯、一氧化碳、二氧化碳。相比于常規的丙烯氧化工藝,具有投入省、成本低、運行穩定的優勢。從技術層面來看,丙烯氧化法生成的副產物馬來酸較難分離,醋酸甲醛法粗產品中雜質含量低,分離相對容易;丙烯氧化法使用丙烯為原料,丙烯價格受石油價格影響加大。從投資和成本來看,丙烯氧化法涉及丙烯儲存以及爆炸極限控制,需要大量安全聯鎖裝置,其投資往往是醋酸甲醛法的 2~3 倍。單套裝置產能一般低于 16 萬t/a,投資和成本較高,醋酸甲醛法投資和成本更為低廉,競爭優勢明,表4為不同路線綜合對比。

表4 不同路線綜合對比

3 結束語

由于國內外的新建丙烯酸廠及酯產能集中投入,丙烯酸市場存在著巨大的供求失衡。我國“丙烯丙烯酸丙烯酸酯”一體化程度非常高,如十五家丙烯酸生產企業中,有一半以上有丙烯原料裝置配套,有十四家企業有不同程度的下游產業延伸,下游延伸方向以丙烯酸酯和“精酸→SAP”產品為主;在十四家丙烯酸制造企業中,就有十三家公司有向上游丙烯酸設備配套。對于未實現上游配套的丙烯酸或者丙烯酸酯企業來講,成本競爭力將處于弱勢發展地位。國內丙烯酸產品主要聚焦在石化生產下游,通過研發擁有自主知識產權的煤基丙烯酸生產的新工藝,實現了丙烯酸合成路線的轉變,為中國煤化工公司全面進入丙烯酸生產領域奠定了重要途徑,豐富了整個中國煤化工產業鏈,將大大地增強中國丙烯酸行業的全球競爭力。

猜你喜歡

大自然探索(2023年7期)2023-11-14 13:08:06

石油石化綠色低碳(2019年6期)2019-02-13 09:39:01

石油石化綠色低碳(2019年6期)2019-01-14 01:16:22

智富時代(2018年3期)2018-06-11 16:10:44

浙江大學學報(工學版)(2016年11期)2016-06-05 09:21:04

Coco薇(2016年2期)2016-03-22 02:45:06

超硬材料工程(2016年1期)2016-02-28 22:20:04

中國資源綜合利用(2016年4期)2016-01-22 08:27:23

合成化學(2015年4期)2016-01-17 09:01:27

應用化工(2014年3期)2014-08-16 13:23:50