光伏命運旋轉門

2023-12-06 02:01:31覃毅

21世紀商業評論 2023年11期

覃毅

今年以來,光伏業內波云詭譎。

據Wind統計數據,截至10月中旬,光伏板塊84家上市公司總市值,相比年初跌幅達25%,蒸發超過7000億元。

進入最后一個季度,光伏板塊全年估值大跌基本已成定局。

今年光伏巨頭們的注意力集中在產能爬坡,債務壓力也隨之而來。上半年結束,光伏前十大巨頭的總負債均大幅增長。

另一方面,這些光伏巨頭設法再融資,補足彈藥:隆基綠能在瑞士發行GDR擬融資199.96億元,回A上市的阿斯特募資69億元,天合光能發行可轉債募資88.65億元。

光伏行業內卷,各家競技的核心,始終聚焦于產業鏈上的降本增效。

近些年,中國光伏產業進階成為全球之最,即得益于對行業本質的理解——依托單晶硅路線、金剛線革命以及產業鏈一體化這三大關鍵決策,引領光伏產業進步,推動了光伏平價時代的提前到來。

長遠來看,橫向一體化和縱向深耕研發的技術迭代,將始終貫穿光伏行業的過去、當下及未來。

過剩魔咒

2022年光伏行業最大利空是硅料緊缺,但現在最大的風險將來自于硅料過剩。

今年上半年,“硬通貨”光伏硅料供需逆轉,全產業鏈均受影響,市場表現虐心。

硅業分會的數據顯示,今年初,國內單晶致密料均價為24.01萬元/噸,如今已降至最低6.57萬元/噸,降幅超過七成,逼近生產成本。

硅料大跌又進一步向下游傳導。據CPIA數據,截至6月底,硅片、太陽能電池、組件價格分別較年初下降29.49%、11.25%、25.41%。

產能過剩壓力,放大了光伏行業的困境。根據各家半年報數據,龍頭企業的經營穩定性更勝一籌。

過去兩年,隆基堅持“不領先、不擴產”的戰略定力,展示了“強者恒強”的身段。

截至今年6月底,公司儲備了554億元現金,體現訂單價值的合同負債為129.58億元,領跑業內同行;資產負債率56%,同樣保持在正常水位。

隆基上半年計提減值準備20.36億元,其中計提存貨跌價準備17.54億元。

業內人士表示,隆基近些年看好的BC電池等技術儲備正加速變現,從設備折舊計提可以看出端倪。此外,公司持有大量現金,可以為未來技術研發迭代做準備。

進入規模比拼階段,背后是資金、技術的競爭。只是,光伏行業的野蠻生長,伴隨著周期陣痛。

關鍵抉擇

業績滑坡,光伏行業內外的隱憂逐漸顯現。

外部環境上,監管層面明確提出了階段性收緊再融資。

9月,高景太陽能、聚成科技與拓邦新能等光伏“新秀”相繼撤回了IPO申請。

占位上游的通威, 9月底叫停了一項160億元的定增計劃,被市場視作主動收縮投融資,帶頭走出行業內卷。

如此看來,過剩預期下,光伏行業的競技內核,不再是擴產競賽。

隆基起家于硅片和組件環節,進一步向下游一體化布局。隆基最早提出“周期穿越”理論,即通過降負債、高研發,提前布局BC電池技術路線。

光伏電池是決定組件效率和成本的核心器件,經歷了傳統P型PERC電池向N型TOPCon電池的迭代,至今又已迫近效率值瓶頸。

上海交通大學太陽能研究所所長沈文忠表示,形勢好的時候,TOPCon電池2~3年就能回本,現在隨著紅利降低可能要3~5年。

利潤驅動下,近兩年,頭部光伏企業開始瞄準BC技術路線電池。

該技術的最大特點是拓展性較高,去年11月,隆基就發布了基于自研HPBC技術的Hi-MO 6組件產品。

今年半年報之后,隆基稱,接下來的組件產品都會采用BC電池。

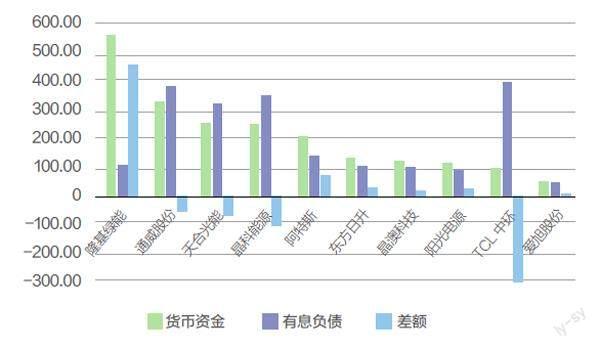

部分光伏企業財務狀況( 截至2023 年6 月)

單位:億元

受硅料價格回調及光伏市場技術迭代影響,當前,光伏企業的注意力也相繼投向電池片組件項目。

今年上半年,光伏板塊股價集體大跌。

“這一輪下調行情,伴隨著資本涌入、產能供需結構的變化而顯現,可能會再次推動行業重構。”有光伏行業人士預判。

公開數據顯示,自2020年至2023年7月底,近三年的光伏產業鏈各環節投資(規劃)總計已超26000億元。

光伏行業是典型的周期性行業,按照行業周期定律,產業鏈過剩,新一輪價格戰就不遠了。

“就像2012—2014年的光伏行業洗牌一樣,今后兩三年會有超過一半的企業被淘汰出局。”隆基綠能創始人、總裁李振國預測。

他認為,從上行周期走向階段性回調,財務脆弱的、技術不夠領先的、早期品牌通道不夠完善的光伏企業,能否在洗牌過程中活下來,存在疑問。

從利潤方面看,一體化企業的利潤多半來自這三年的瘋狂擴產。走過產能為王、資本為王的階段,行業上下游將回歸本源、更加關注科技競爭力。

業內看來,隆基堅持第一性原則,押注BC電池技術,實則在一體化方向上,探索光伏技術的更優路線。

“一如單晶技術路線反超傳統多晶硅路線,隆基專注于研發及技術創新,試圖將技術優勢逐步轉化為成本優勢。”行業分析人士評論。