施工企業資金支付籌劃對現金流的影響

2023-12-07 12:45:56劉冰洋韓叢叢陳靜如

國際商務財會 2023年21期

劉冰洋 韓叢叢 陳靜如

(中建七局建筑裝飾工程有限公司)

一、施工企業項目資金支付籌劃的內涵

當前國內建筑施工企業普遍存在資產負債率高、債務風險大,資金鏈緊繃,流動資金緊張的局面。工程項目是施工企業的根基,是施工企業的主要利潤來源,也是施工企業流動資金的最大收入和最大支出者。因此,研究項目全過程資金的流入與流出也就顯得至關重要。

項目全過程的資金流入流出一般比較簡單,項目債權主要包括對業主的應收賬款和其他應收款。項目債務主要包括應付賬款、應繳稅費和其他應付款等。一般情況下對施工項目來說,債權和債務分別是資產和負債的最主要部分,項目債權與債務之間資金的平衡,對項目現金流自平衡、防范債務風險等方面都存在著重大的意義。

一個項目甚至一個公司如果到期債務較債權高出較多,應收應付產生倒掛,一般有三種可能:一是項目大額虧損,導致資金總量無法自平衡;二是對業主計量不及時,已完工未結算金額加大;三是項目上游收款比例未提高,但下游分包分供支付比例較高,從而形成債權債務逆差。這種債權債務的逆差,往往會給企業帶來債務糾紛、投訴風險、工期延誤、履約等風險。

二、施工企業項目資金支付中前期存在的問題分析

施工企業項目的時間周期相對較長,在施工過程中,項目收取資金的進度常常落后于施工進度,且收款比例通常在計量款的90%內,財務上的應收賬款通常不具備較強的現金轉化能力。同時項目為了正常施工生產,需要對外支付勞務費、材料費、機械費等,間接費用更是接近100%的支付比例,因此項目資金如何實現自平衡則更需要去關注。

此時,需要引入資金平衡線的概念。項目資金平衡線代表了施工項目實現資金收支平衡的基準收款比例。資金平衡線=平均付現成本率×(1-策劃利潤率)。上面這個公式包括了三個變量:業主合同約定的支付率,投標報價測算的利潤率和項目平均成本付現率。

一般來說,一個企業在某一區域平均成本付現率是一個定量,這與企業信譽及市場供應度有關,企業信譽越好,市場供應度越充分,則平均成本付現率就越低,反之則越高。在平均成本付現率固定的情況下,合同支付率和利潤率成反比例。

而項目的資金結余比率則是用于判定項目施工期間是否存在階段性資金缺口及項目全周期墊資金額的合理性。項目資金結余比率=收款比例-資金平衡線,當項目資金結余比率≥0 時,說明項目理論上不存在階段性資金缺口,當項目資金結余比率<0 時,說明項目存在階段性資金缺口。因此,當項目收款比率高于成本付現率*(1-利潤率)時,理論上將不存在階段性資金缺口。

筆者選取了某公司136 個項目樣本(表1),對比收支兩端比例差,可以發現負流項目一般都是因為成本付現率管控不到位,高于產值收款比造成的。

表1 某公司成本付現率與產值收款比的整體對比情況

由于項目的成本付現率是平均值,無法看出一個項目支付前后端的差異,可以選擇其中一個項目分析其平均成本付現率的構成(表2)。根據項目的支付現狀分析,該項目在前期施工時,平均支付比例已達到99%,但是中后期進場的供應商平均支付比例僅9%。

表2 XX 項目資金支付現狀

這就可以看出有些工程項目債務支付工作沒有統籌全局,前期沒有根據資金平衡性很好地管控,導致前期支付比例偏高。部分項目在資金充裕的情況下,對非緊急款項仍然進行高比例支付,資金流出過快,導致資金使用效率不高。除此之外,支付比例的不均衡也有可能造成其他的危害,有的項目前期支付比例高,到項目中后期沒有剩余資金,就會導致中后期對外支付比例嚴重偏低。支付比例過低會造成物資和機械供應商的穩定,導致施工進度緩慢,工期延誤。

三、資金支付比例失衡對項目中后期固定成本支出的影響

上述引入了資金平衡線的概念,重點分析了前期支付比例過高,將有可能造成項目負流的風險,也可能影響項目施工進度、工期延誤。而工期延誤也會增加項目的固定成本支出,如周轉物資成本、機械設備費用、現場經費等,這些都會給項目現金流帶來不同程度的影響。現選取18 個項目(土建10 個,裝飾8 個),重點分析工期延長所增加的固定成本。

(一)工期延長對項目租賃的周轉材料的影響

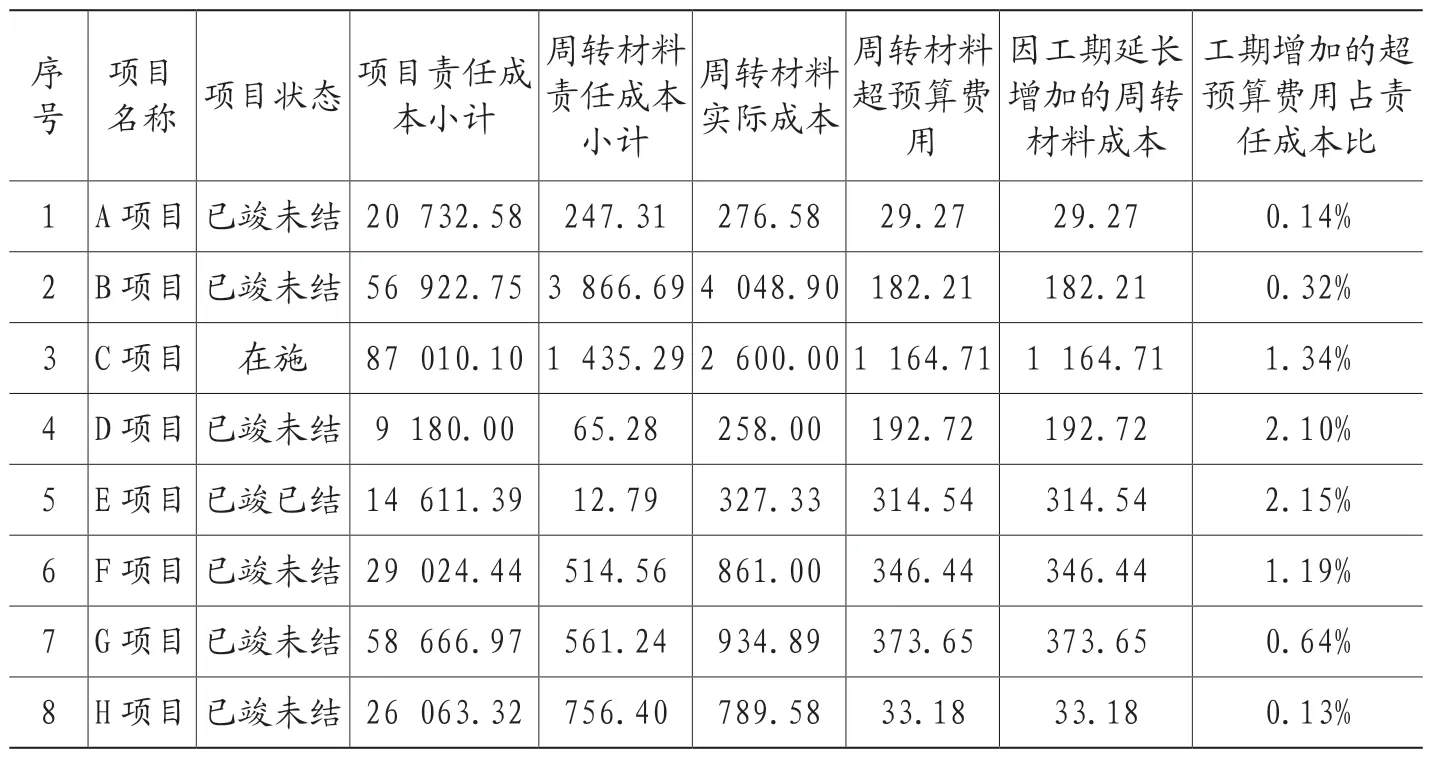

選取工期延長對項目周轉材料產生影響的項目(表3),由于裝飾項目施工時間較短,一般不會導致需要租賃周轉材料及機械設備,因此租賃周轉材料和機械設備僅需考慮土建項目的影響。結合所選取的項目,工期延長所增加的周轉材料成本占責任成本的平均比值為1%。

表3 周轉材料責任成本與實際成本對比明細表 單位:萬元

(二)工期延長對項目機械設備租賃費用的影響

選取工期延長對項目機械設備租賃產生影響的項目(表4),工期延長所增加的機械設備租賃成本占責任成本的平均比值為1.34%。

表4 機械設備責任成本與項目實際成本對比明細表 單位:萬元

(三)工期延長對項目現場經費的影響

工期的延長一定會帶來項目現場經費的增加,結合所選取的項目(表5),土建項目中,工期延長所增加的現場經費占責任成本的平均比值為1.26%,而裝飾項目的平均比值則達到了5.72%。這是由于裝飾項目由于體量小,現場經費增加的成本往往會對項目的責任成本產生較大的影響。

表5 現場經費管控標準與實際成本對比明細表 單位:萬元

(四)工期延長對項目資金占用費的影響

工期延長有時也會導致項目資金不足,從而產生固定的融資費用。根據土建項目和裝飾項目的不同,工期延長對項目財務費用的增加也會有所不同。工期延長所增加的資金占用費占責任成本的平均比值為0.88%,裝飾項目的平均比值為0.44%(表6)。

(五)工期延長對整體成本的影響

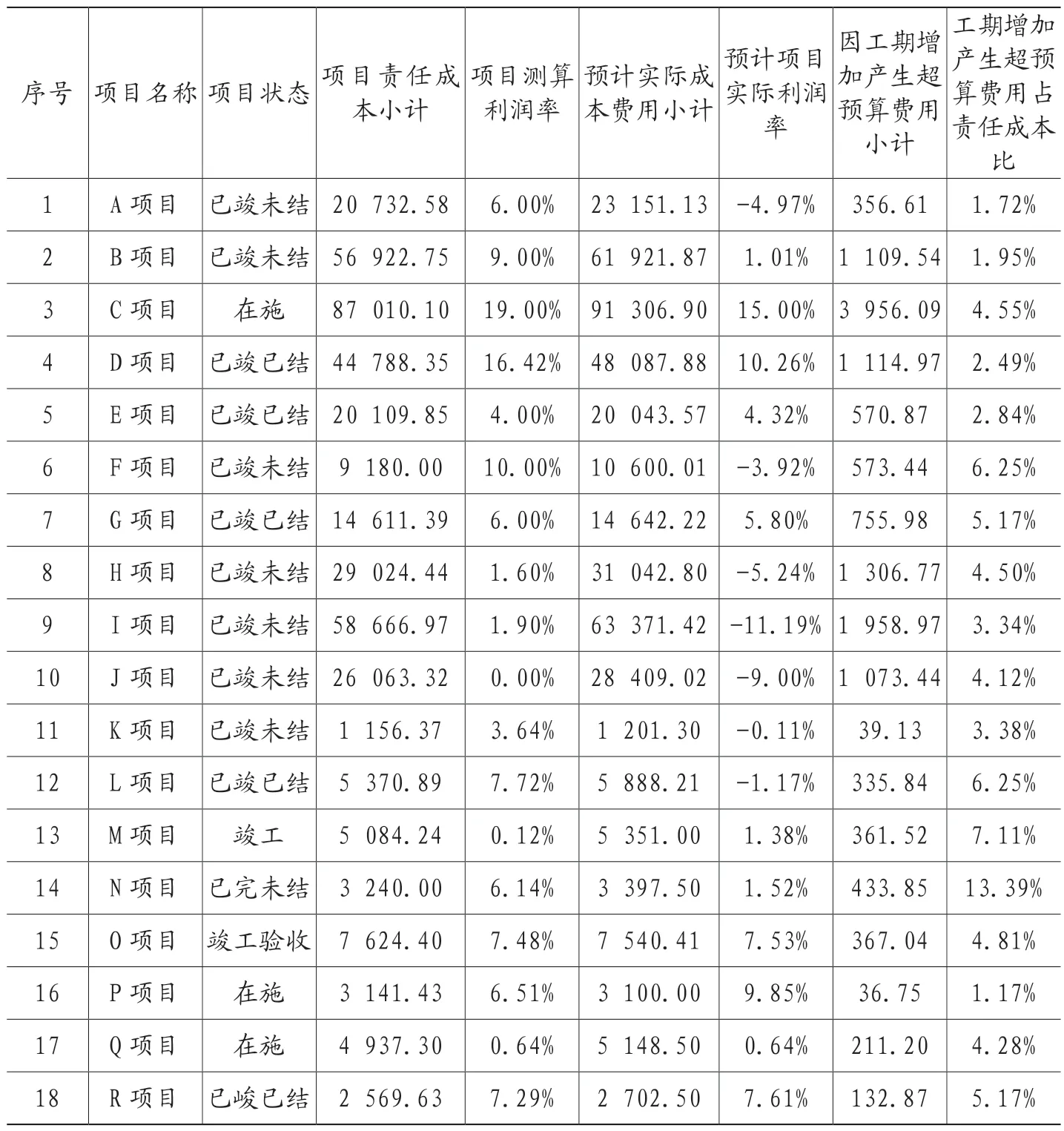

匯總所有和工期相關的因素產生的成本(表7),根據所選取項目的情況,土建項目工期延長所增加的成本占責任成本的平均比重為3.69%,而裝飾項目工期延長所增加的成本占責任成本的平均比重為5.7%。項目成本的增加往往會縮減項目利潤、導致項目資金流出。而前邊在資金平衡線時也討論過,項目的資金平衡線不僅與成本付現率相關,也與利潤率相關。資金平衡線與項目利潤率之間呈反比的關系,利潤率的降低將會導致資金平衡線的上升,當項目竣工結束后,項目的成本付現率將會穩定在90%~95%之間,土建項目當利潤率降低3%左右時,資金平衡線會上升2.7%左右,裝飾項目利潤率降低5%左右時,資金平衡線會上升4.5%左右。項目竣工后,對業主的收款比例也將會穩定,收款比例不變,資金平衡線上升,項目資金的結余比例就會相應降低。此外,成本增加導致利潤率降低,當成本增加的幅度高于項目利潤率幅度時,也會導致項目變為潛虧。

表7 項目責任成本與實際成本對比明細表 單位:萬元

四、結論

本文主要分析了施工企業在資金支付過程中,由于籌劃不到位,前后期支付比例不均衡所造成的負流項目的產生、工期延長、成本增加、影響利潤率等一系列問題。因此,在施工項目資金平衡的過程中,要切實加強資金收支兩方面的管控,以“資金平衡線”這一指標為切入點,不僅把控項目平均成本付現率,更要在過程中把握不同節點供應商的成本付現率,做到均衡履約。

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54