供應鏈關系變動對企業ESG 表現的影響與機制研究

——來自流通企業的證據

2023-12-14 08:43:32胡曉靜

中國農業會計 2023年24期

胡曉靜

(作者單位:貴州財經大學會計學院)

隨著我國粗放型經濟的環境惡果逐步顯現和世界面臨日益嚴重的氣候風險,以及近年來社會各界對可持續發展的不斷重視,企業社會責任理念從先前的利益相關者理論逐步發展至ESG 理念[1]。ESG 具體為環境責任(Environmental)、社會關系(Social)和治理能力(Governance)。取得更高的ESG 績效被認為是管理者更重視可持續發展或企業具備更好的可持續發展能力。在高質量發展的政策引導下,企業界和學術界日益重視企業的ESG 建設與相應的表現。更好的ESG 表現有利于提升企業的價值,也有助于資本市場的穩定[2]。環境責任(Environmental)、社會關系(Social)和治理能力(Governance)的統一使ESG 表現成為高質量發展的代名詞(或實現途徑)之一,如何促進企業高質量發展也近似地被轉化為如何提升ESG 表現。

當前,國際產業鏈與產業結構正經歷深刻的變革。在國際國內“雙循環”發展戰略下,供應鏈、產業鏈與價值鏈三位一體,基于產業管理的供應鏈促成了產業鏈的形成,供應鏈成為價值創造的關鍵環節。現有較多研究揭示了供應鏈管理的重要性,如供應鏈整合能夠提升零售企業經營效率[3];變動的供應鏈通過惡化融資約束和造成經營風險,進而抑制企業創新[4-5]。理論上,供應鏈變化會改變企業內部資源分配。這一效應是否會影響企業ESG 表現?為了回答這一問題,本文主要探究供應鏈關系變動對企業ESG 表現的影響,并分析影響機制。

一、理論分析

(一)供應鏈變動對企業ESG 表現的影響

ESG 分別從三個維度關注不同的社會責任主題。從社會關系的角度來看,主要衡量企業與政府、員工、客戶、供應商、債權人及社區內外部利益相關者的期望和訴求,關注企業的利益相關者之間能否達到平衡與協調,供應鏈關系作為信息披露的重要內容,極大地影響企業ESG績效表現。當前,全球貿易保護主義不斷升級,顯著影響全球供應鏈的關系。例如,2021 年,瑞士良好棉花發展協會(Better Cotton Initiative,BCI)對紡織行業原材料來源地的錯誤報道,致使相關成員企業更改供應商,企業自身也受到消費者的廣泛抵制。頻繁的供應鏈關系變動不利于維持上下游企業間的資源整合和信息共享,同時也破壞了供應鏈上下游企業間的穩定合作和長期信任關系,增加企業間的交易成本和溝通成本,從而造成企業自身治理能力的下降,企業面臨的外部不確定性增加,企業的ESG 績效表現隨之降低。筆者由此提出以下假設。

H1:頻繁的供應鏈關系變動降低了企業ESG 績效表現。

(二)供應鏈變動影響企業ESG 表現的機制作用

供應鏈關系頻繁變動意味著企業在產品生產上周期的不穩定性以及產品在交付時間上的滯后性,進一步導致下游客戶的滿意度下降。低質量的客戶和供應商關系不利于企業長期穩定發展,企業需要花費大量的時間以及金錢成本重新進行溝通,這些負面的成本有可能會使企業錯過最佳的投資時機,造成不可估計的經濟損失。頻繁的供應鏈關系變動也會引起供應鏈上下游合作伙伴對企業是否能穩定經營獲利、產品是否有競爭力、企業是否可持續發展等問題的擔憂,降低評級機構對企業ESG表現的打分。同時,風險具有連鎖反應,一旦供應鏈上任何一家企業出現問題,相關風險就會傳導至整個供應鏈企業團體,誘發企業出現經營風險[6],因而供應鏈頻繁變動會降低企業ESG 績效表現。筆者由此提出以下假設。

H2:供應鏈關系變動誘發了企業經營風險,從而降低ESG 表現。

高質量的供應鏈關系意味著穩定和長期的合作意向,持續穩定的供應鏈關系能幫助企業之間實現資源和利益的相互依存。當供應鏈關系不斷變動,企業需要投入更多資源去尋找新的合作者,或者花更高的成本去維系新的客戶或者供應商關系,同時需要重新調整資源的分配,無形之間增加企業資源對供應鏈關系維持的投入。然而,企業所能調用的整體資源是有限的,對供應鏈關系維持的資源投入會擠出生產性的資源投入,進而對企業正常經營能力產生消極影響,如經營績效降低、未來現金流波動等,使企業無法獲得有效的資源支持,最終導致企業喪失履行ESG 責任的能力,體現為更低的ESG 表現。筆者由此提出以下假設。

H3:供應鏈關系變動導致企業資源的再分配投入,從而降低ESG 表現。

二、研究設計

(一)樣本選擇

本文的研究樣本為上市流通企業,樣本數據時間為2017—2021 年。筆者對數據進行初步數據篩選:去除供應鏈披露不完全、供應商或客戶少于5 家的樣本;去除連續兩年凈利潤小于0的樣本;去除未獲得ESG評級的樣本。最后共得到505 個樣本。數據來源于萬德數據庫,ESG數據來自華證評級。

(二)變量定義

1.被解釋變量:企業ESG 表現(ESG)

本文采用華證ESG 評級測度企業ESG 表現。該評級共分為9 個層級,從低到高賦予1 ~9 分。

2.解釋變量:供應鏈變動(Stable)

本文從兩個角度考察供應鏈關系變動。第一,是否發生供應鏈變動,根據年報披露信息,將本年度與上年度供應商與客戶名單進行對比,若名單不一致,則表明發生供應鏈變動,賦值為1,否則為0;第二,供應鏈變動程度,取前五大供應商與客戶,共計10 個供應鏈單位,統計發生變動的個數再除以10。

3.機制變量:經營風險(Risk)與資源再分配(LR)

本文借鑒曹偉等[4]的研究思路,使用經年度-行業均值調整的總資產收益率在[-2,2]內的波動水平,即標準差,度量企業經營風險。本文使用冗余資源作為資源再分配的代理變量,其中的邏輯:為了資源再分配的完成以及應付供應鏈關系變動引起的違約等意外狀況,企業必須準備額外的資源以備不時之需,從而造成企業暫時性的資源冗余。

4.控制變量

參考相關研究,本文控制了研究樣本在財務特征與治理特征兩個層面企業特征的控制變量。

(三)模型設定

本文使用控制了個體(Company)和時間(Year)的雙向固定效應(Fixed Effect)模型檢驗供應鏈變動對企業ESG 表現的影響以及具體的傳導機制。CV為控制變量,包括代表財務特征的公司規模(Size)與資產負債率(Lev),代表治理特征的大股東被制衡程度(Balance)、代理成本(Mfee)和兩職合一情況(Dual)。機制效應采用常規的中介效應三步法進行檢驗,首先利用模型(1)檢驗解釋變量對被解釋變量的直接影響,預期解釋變量為負;其次利用模型(2)檢驗解釋變量對機制變量的影響,預期解釋變量為正;最后將機制變量納入模型(1)得到模型(3),此時需要機制變量對被解釋變量顯著。

三、實證檢驗

(一)單變量分析

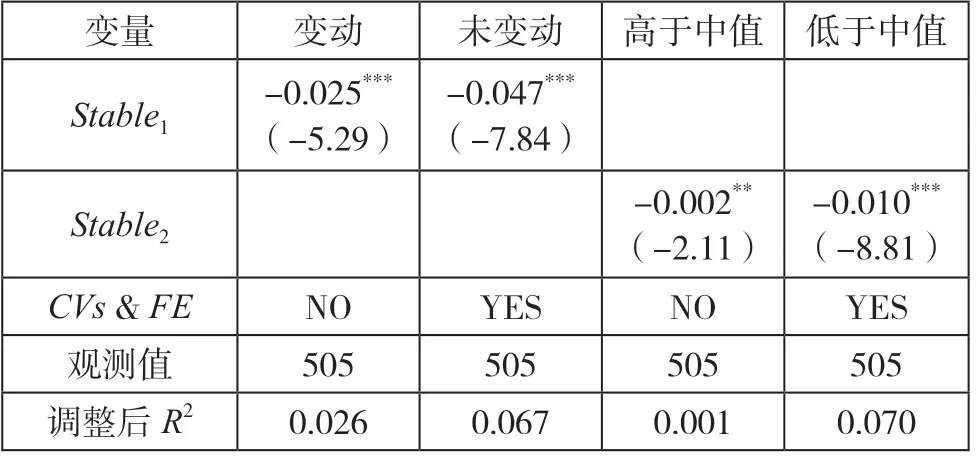

單變量分析結果如表1 所示。由表1 可知:當樣本流通企業發生供應鏈變動時,ESG評分的平均水平為6.024分,顯著低于供應鏈未發生變動組的6.874 分;當樣本流通企業發生較年度中值水平更高的變動程度時,ESG 評分平均水平為5.982 分,顯著低于對照組的6.987 分。由表1 可知,供應鏈關系發生變動與流通企業ESG表現顯著負相關。

(二)供應鏈關系與企業ESG 表現

表2 是基于模型(1)計算的供應鏈關系變動與企業ESG 表現的回歸結果。由表2 可知,對于“是否”變動的Stable1而言,系數分別為-0.025 和-0.047,均在1%水平上顯著為負;對于變動“程度”的Stable2而言,系數分別為-0.002 和-0.010,均通過顯著性檢驗。表2 的結果支持了H1的理論分析,即流通企業頻繁的供應鏈變動行為降低了企業的ESG表現。

表2 供應鏈關系與企業ESG 表現

(三)機制效應檢驗

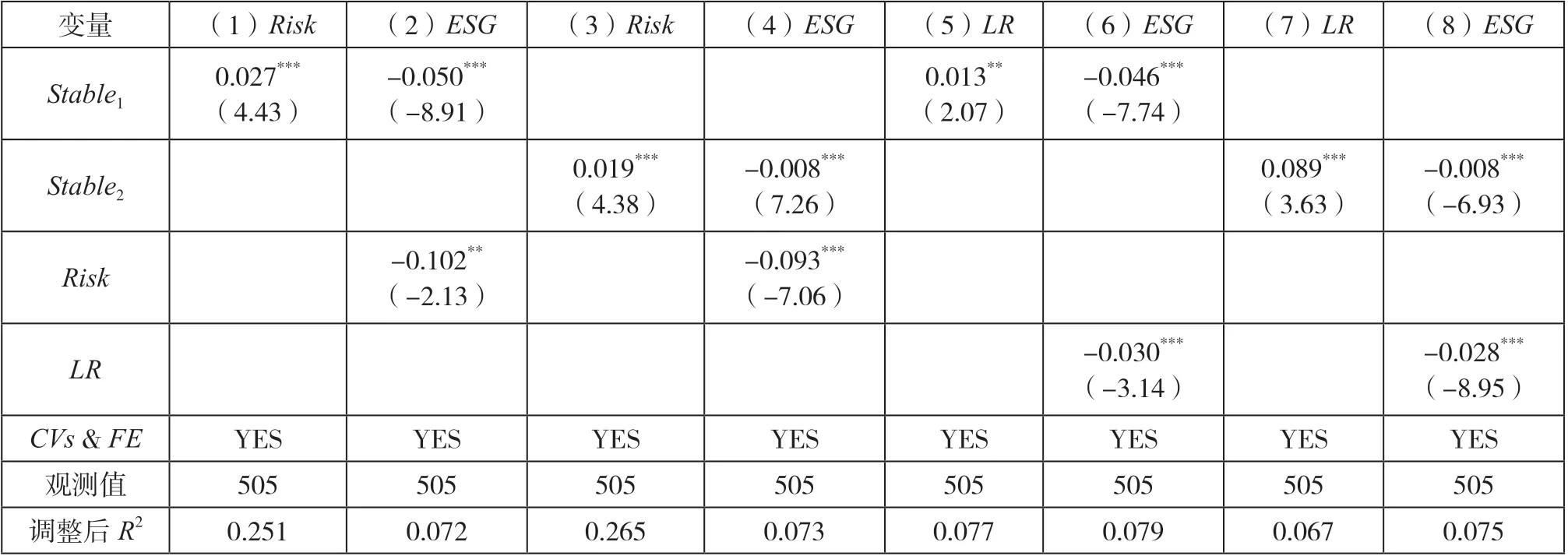

表3 是利用模型(2)和模型(3)得出的結果,分別為中介效應三步法的第二步與第三步,用以驗證H2和H3分析的影響機制。一方面,供應鏈關系“是否”變動和變動“程度”對經營風險(Risk)的影響均顯著為正,且在考慮了經營風險后,兩者對ESG表現的顯著負向結果沒有發生改變。該結果證明H2成立。另一方面,供應鏈關系“是否”變動和變動“程度”對資源再分配(LR)的影響均顯著為正,且在考慮了資源再分配后,二者對ESG表現的顯著負向結果沒有發生改變。該結果證明H3成立。表3的結果驗證了引發經營風險和促進資源再分配的投入是供應鏈關系變動影響企業ESG 表現的中介機制。

表3 機制效應檢驗

四、結論與建議

本文實證分析了供應鏈關系變動對企業ESG 表現的影響及具體影響機制,結果表明:供應鏈關系變動對流通企業發展不利,體現為導致流通企業ESG 績效的降低,可能的機制為供應鏈關系變動引發的經營風險增強和資源再分配投入的增加。通過本文的研究,筆者提出以下建議:

在供應鏈關系構建方面,供應鏈關系的變動不僅會帶來不確定性,而且會帶來新的資源,實現資源重組與整合,因此,企業的供應鏈管理是一項需要多方面權衡的工作。

在企業ESG 建設方面,當前我國的ESG 實踐(包括政策導向和企業信息披露)仍缺乏具體的行動指引與管理策略,ESG 理念需要進一步落地生根。企業應將ESG理念融入內部價值鏈的多個環節,如產品研發、投融資策略、企業文化建設等,從“做好自己”開始,用切實的ESG行動支持外部對企業的ESG 評價。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

文苑(2018年21期)2018-11-09 01:23:06

資源再生(2017年3期)2017-06-01 12:20:59

中國衛生(2015年9期)2015-11-10 03:11:12