碳排放權(quán)交易與企業(yè)競爭力

2023-12-19 15:53:55魏卉冀長慧

財(cái)會月刊·下半月 2023年12期

魏卉 冀長慧

DOI:10.19641/j.cnki.42-1290/f.2023.24.005

【摘要】碳排放權(quán)交易政策是我國應(yīng)對氣候變化挑戰(zhàn)、 實(shí)現(xiàn)“雙碳”目標(biāo)的重要手段。本文利用2010 ~ 2021年我國滬深A(yù)股上市公司數(shù)據(jù), 使用多時(shí)點(diǎn)雙重差分法實(shí)證檢驗(yàn)碳排放權(quán)交易制度對企業(yè)競爭力的影響。研究結(jié)果顯示: 碳排放權(quán)交易制度能夠有效提升企業(yè)競爭力, 其可通過促進(jìn)實(shí)質(zhì)性綠色技術(shù)創(chuàng)新對企業(yè)競爭力產(chǎn)生積極影響。另外, 碳排放權(quán)交易制度對企業(yè)競爭力的提升作用在碳價(jià)格較高、 流動性較好的碳市場, 以及市場競爭程度較高行業(yè)、 綠色信貸水平較高地區(qū)的企業(yè)和非國有企業(yè)中更為顯著。

【關(guān)鍵詞】碳排放權(quán)交易;企業(yè)競爭力;綠色技術(shù)創(chuàng)新;碳價(jià)格;碳市場流動性

【中圖分類號】 F273.1;F832.5;X196? ? 【文獻(xiàn)標(biāo)識碼】A? ? ?【文章編號】1004-0994(2023)24-0032-7

一、 引言

全球變暖是當(dāng)今世界高度關(guān)注的問題之一, 二氧化碳作為最主要的溫室氣體, 是遏制氣候變暖的重要突破點(diǎn)。為此, 黨的二十大報(bào)告提出要積極穩(wěn)妥推進(jìn)碳達(dá)峰、 碳中和, 建立健全碳排放權(quán)市場交易制度, 積極參與全球氣候變化治理。我國于2013 ~ 2016年先后在深圳、 北京、 上海、 廣東、 天津、 湖北、 重慶和福建八個省市建立了碳排放權(quán)交易試點(diǎn)市場, 旨在為建立全國統(tǒng)一碳市場提供經(jīng)驗(yàn)證據(jù)。自碳排放權(quán)交易制度實(shí)施以來, 試點(diǎn)地區(qū)碳排放總量呈現(xiàn)下降趨勢(陸敏等,2023)。現(xiàn)有研究發(fā)現(xiàn), 碳排放權(quán)交易能夠顯著提升試點(diǎn)地區(qū)的碳排放效率、 降低試點(diǎn)地區(qū)碳排放水平, 有助于實(shí)現(xiàn)減排目標(biāo)(Tang等,2015;王勇和趙晗,2019)。建設(shè)全國碳市場是一項(xiàng)復(fù)雜的系統(tǒng)性工程, 目前我國仍處于起步階段, 如何建設(shè)高質(zhì)量的全國碳排放權(quán)交易市場, 是當(dāng)前亟需解決的重要問題。

隨著可持續(xù)發(fā)展理念的不斷深入, 企業(yè)在追求財(cái)務(wù)績效的同時(shí)也積極承擔(dān)改善環(huán)境的責(zé)任。企業(yè)是碳排放權(quán)交易政策的主要對象, 也是污染物排放量最大的社會經(jīng)濟(jì)組織。企業(yè)競爭力是企業(yè)綜合素質(zhì)的表現(xiàn), 企業(yè)在競爭市場中通過提供更優(yōu)質(zhì)的產(chǎn)品和服務(wù), 在為客戶創(chuàng)造價(jià)值的同時(shí), 穩(wěn)定和提升行業(yè)競爭水平, 實(shí)現(xiàn)自身的可持續(xù)發(fā)展。然而, 目前針對碳排放權(quán)交易制度對微觀企業(yè)影響的研究較少, 關(guān)于我國碳排放權(quán)交易制度能否提高企業(yè)競爭力, 兼顧低碳與發(fā)展, 研究結(jié)論仍存在分歧。基于這一現(xiàn)實(shí)背景, 深入探討碳排放權(quán)交易制度對實(shí)體經(jīng)濟(jì)的作用效果及路徑機(jī)理, 對于我國實(shí)現(xiàn)“雙碳”目標(biāo)具有重要意義。

總體而言, 雖然我國碳市場受到越來越多的關(guān)注, 但其對企業(yè)競爭力的影響及具體機(jī)制尚未厘清。本文借助我國碳排放權(quán)交易試點(diǎn)這一準(zhǔn)自然實(shí)驗(yàn), 采用雙重差分法實(shí)證檢驗(yàn)碳排放權(quán)交易制度對企業(yè)競爭力的影響, 為中國情境下的“波特假說”提供證據(jù)。此外, 基于我國碳排放權(quán)交易制度設(shè)計(jì), 從碳市場定價(jià)、 碳市場流動性等碳市場要素視角探討了碳市場機(jī)制差異對企業(yè)競爭力的影響, 并檢驗(yàn)不同企業(yè)類型、 行業(yè)競爭程度及信貸政策的調(diào)節(jié)作用, 深化了碳市場的相關(guān)研究, 為完善全國性碳市場政策設(shè)計(jì)提供了借鑒。

二、 文獻(xiàn)綜述與研究假設(shè)

(一)文獻(xiàn)綜述

在一系列降碳減排措施中, 碳排放權(quán)交易機(jī)制是國際公認(rèn)的控制溫室氣體排放、 應(yīng)對氣候變化的重要手段。目前, 碳排放權(quán)交易的相關(guān)研究主要集中于環(huán)境效應(yīng)與經(jīng)濟(jì)效應(yīng)兩大方面。在環(huán)境效應(yīng)方面, 碳排放權(quán)交易能夠有效降低試點(diǎn)地區(qū)的二氧化碳排放量(Tang等,2015;Duman和Kasman,2018), 提高企業(yè)能源技術(shù)效率和配置效率(劉曄和張訓(xùn)常,2017), 抑制工業(yè)的碳排放總量和碳強(qiáng)度, 提升試點(diǎn)地區(qū)的碳排放效率(王勇和趙晗,2019), 實(shí)現(xiàn)環(huán)境紅利。此外, 碳排放權(quán)交易制度的減排效果還與碳交易價(jià)格、 碳排放權(quán)初始配額方式以及碳市場流動性等因素有關(guān)(孫睿等,2014;沈洪濤等,2017;鄧茂芝等,2019;馬躍和馮連勇,2022)。在經(jīng)濟(jì)效應(yīng)方面, 部分學(xué)者認(rèn)為, 碳排放權(quán)交易政策對企業(yè)具有負(fù)面影響, 實(shí)施碳減排帶來的成本會增加企業(yè)負(fù)債(Chapple等,2013), 降低企業(yè)盈利能力(Zhang和Gregory-Allen,2018), 減少企業(yè)未來收益, 降低企業(yè)進(jìn)行自主創(chuàng)新的動力和創(chuàng)新投入(Shi和Xu,2018), 且碳排放缺口與企業(yè)價(jià)值負(fù)相關(guān)(Clarkson等,2015)。還有部分學(xué)者認(rèn)為, 碳排放權(quán)交易制度對企業(yè)具有積極影響, 碳排放權(quán)交易制度能夠減少污染和提高生產(chǎn)效率, 增加企業(yè)利潤(黃德春和劉志彪,2006), 提高企業(yè)創(chuàng)新水平(齊紹洲等,2018;張楊等,2022), 提升企業(yè)短期價(jià)值(沈洪濤和黃楠,2019), 緩解企業(yè)投資不足, 提高企業(yè)投資效率(張濤等,2022)。導(dǎo)致上述研究結(jié)論存在爭議的原因可能是研究樣本在基本國情、 制度條件、 技術(shù)水平等方面存在差異。

盈利能力、 創(chuàng)新能力、 企業(yè)資源等是影響企業(yè)競爭力的重要因素(胡大立等,2007;胡平等,2013)。許多研究表明, 企業(yè)競爭力主要來自于企業(yè)自身, 如財(cái)務(wù)績效(Newbert,2008)、 社會責(zé)任履行(白羽,2013)、 管理能力(Herrera,2015)、 技術(shù)創(chuàng)新(張佳佳,2023)等。而企業(yè)外部因素, 如制度背景、 市場環(huán)境和政策環(huán)境等也是影響企業(yè)競爭力的關(guān)鍵因素。趙曉麗等(2013)、 金碚和龔健健(2014)均指出政府政策調(diào)控會改變企業(yè)的經(jīng)營環(huán)境, 進(jìn)而影響企業(yè)競爭力。侯偉麗(2008)、 頡茂華等(2014)認(rèn)為環(huán)境規(guī)制會增加企業(yè)排污成本, 分散經(jīng)營者的精力, 降低企業(yè)盈利能力, 最終導(dǎo)致企業(yè)競爭力下降。何玉梅和羅巧(2018)認(rèn)為環(huán)境規(guī)制的加強(qiáng)促使企業(yè)更新生產(chǎn)技術(shù)或設(shè)備, 進(jìn)而提升了生產(chǎn)效率, 提高了企業(yè)持續(xù)競爭水平。綜上可知, 環(huán)境規(guī)制會對企業(yè)競爭力產(chǎn)生何種影響仍不明晰, 我國碳排放權(quán)交易制度能否促進(jìn)企業(yè)高質(zhì)量發(fā)展仍值得探討。

(二)研究假設(shè)

“遵循成本假說”認(rèn)為, 在技術(shù)、 資源配置、 市場不變的情況下, 企業(yè)的經(jīng)營決策已經(jīng)符合成本最小化的原則, 環(huán)境規(guī)制會使企業(yè)產(chǎn)生額外的生產(chǎn)成本并對企業(yè)的生產(chǎn)決策施加約束, 對企業(yè)產(chǎn)生不利影響。面對碳排放配額約束, 企業(yè)主要有三種行為選擇: 一是通過降低產(chǎn)量以降低碳排放量(Caparrós等,2013); 二是維持原有的生產(chǎn)技術(shù)和生產(chǎn)方式, 通過購買市場上的碳配額來滿足需求(安崇義和唐躍軍,2012); 三是投入減排技術(shù), 通過增加節(jié)能降耗投資、 改進(jìn)生產(chǎn)設(shè)備等降低碳排放量(安崇義和唐躍軍,2012)。與自主研發(fā)活動相比, 企業(yè)往往更傾向于采用污染治理設(shè)施或引入減排技術(shù)(Chen等,2021), 雖然這種方式能在短時(shí)間內(nèi)取得明顯的減排效果, 但無法形成企業(yè)核心競爭力。企業(yè)為了實(shí)現(xiàn)碳減排目標(biāo), 不可避免地會增加“合規(guī)成本”, 產(chǎn)生資本擠出效應(yīng), 擠占技術(shù)研發(fā)資金, 從而阻礙企業(yè)推行新技術(shù)、 新產(chǎn)品, 制約企業(yè)競爭力水平的提升。同時(shí), 部分企業(yè)因選擇直接減產(chǎn)導(dǎo)致現(xiàn)金流減少, 降低了企業(yè)競爭優(yōu)勢(Dong等,2019)。此外, 與國際碳市場相比, 我國碳市場運(yùn)行時(shí)間較短, 交易制度還不成熟, 市場運(yùn)行效率較低, 參與碳排放權(quán)交易的不確定性風(fēng)險(xiǎn)較高(Deng和Zhang,2019), 可能會影響碳排放權(quán)交易政策的運(yùn)行效果, 難以對企業(yè)產(chǎn)生長期激勵效應(yīng), 加之部分企業(yè)對技術(shù)創(chuàng)新持消極態(tài)度(Anouliès,2017), 使得企業(yè)競爭力的提升受到抑制。

與之相反, “波特假說”認(rèn)為嚴(yán)格且恰當(dāng)?shù)沫h(huán)境規(guī)制能夠激勵企業(yè)創(chuàng)新, 產(chǎn)生“創(chuàng)新補(bǔ)償效應(yīng)”, 實(shí)現(xiàn)環(huán)境與經(jīng)濟(jì)效應(yīng)雙贏。面對日趨嚴(yán)苛的環(huán)境規(guī)制, 碳密集型企業(yè)必定會受到越來越嚴(yán)格的排放約束, 企業(yè)作為“理性經(jīng)濟(jì)人”, 在利益最大化目標(biāo)的驅(qū)使下, 必須進(jìn)行技術(shù)創(chuàng)新, 提升自身競爭力。在碳排放權(quán)交易制度下, 企業(yè)可以將未使用完的排放配額通過市場出售而獲取經(jīng)濟(jì)收益, 補(bǔ)償環(huán)境規(guī)制所帶來的成本。這將倒逼企業(yè)加快淘汰落后產(chǎn)能, 加強(qiáng)對落后設(shè)備和工藝的改進(jìn), 增加創(chuàng)新投入、 研發(fā)新產(chǎn)品、 改進(jìn)新技術(shù)、 采用新能源, 提高企業(yè)的生產(chǎn)效率, 從而提升企業(yè)競爭力。此外, 由于企業(yè)所處的競爭環(huán)境在不斷變化, 加之信息不完備與生產(chǎn)慣性, 容易錯失技術(shù)創(chuàng)新的機(jī)會。為了實(shí)現(xiàn)減排目標(biāo), 地方政府會為企業(yè)提供關(guān)于生產(chǎn)和技術(shù)改進(jìn)方面的信息, 這可以降低環(huán)境投資的不確定性, 使企業(yè)在低碳技術(shù)生產(chǎn)下的期望利潤相對得到提升, 資本和技術(shù)也將流入技術(shù)創(chuàng)新領(lǐng)域(陸敏等,2023)。企業(yè)進(jìn)行技術(shù)創(chuàng)新不僅有助于完成碳配額標(biāo)準(zhǔn), 更是企業(yè)積極承擔(dān)社會責(zé)任的表現(xiàn), 這有利于提升企業(yè)的社會聲譽(yù), 促進(jìn)其可持續(xù)發(fā)展。

綜上所述, 碳排放權(quán)交易制度可能誘發(fā)企業(yè)多方面經(jīng)濟(jì)行為, 對企業(yè)競爭力的影響是不確定的, 因此本文提出如下假設(shè):

H1a: 碳排放權(quán)交易制度對企業(yè)競爭力具有負(fù)面影響。

H1b: 碳排放權(quán)交易制度對企業(yè)競爭力具有正面影響。

三、 研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

為得到相對平衡的面板數(shù)據(jù), 保證每個試點(diǎn)市場實(shí)施前后至少有三年窗口期, 本文選取2010 ~ 2021年滬深A(yù)股上市公司為研究樣本, 碳排放權(quán)交易市場的重點(diǎn)控排企業(yè)名單來自各試點(diǎn)省市的發(fā)改委和生態(tài)環(huán)境廳(北京市未公布2013年試點(diǎn)企業(yè)名單, 本文用2014年相關(guān)數(shù)據(jù)替代), 并通過企業(yè)統(tǒng)一社會信用代碼與上市公司數(shù)據(jù)進(jìn)行匹配, 其余數(shù)據(jù)主要來自CSMAR數(shù)據(jù)庫。為保證研究結(jié)果的準(zhǔn)確性, 本文對初始樣本進(jìn)行如下處理: 剔除金融保險(xiǎn)類上市公司; 剔除ST、 ?ST及PT的公司; 剔除存在數(shù)據(jù)缺失的樣本; 剔除納入控排名單后一到兩年退出的企業(yè); 對主要連續(xù)變量進(jìn)行上下1%的縮尾處理。最終得到26154個年度—企業(yè)觀測值, 并運(yùn)用Stata 16進(jìn)行數(shù)據(jù)分析。

(二)變量定義

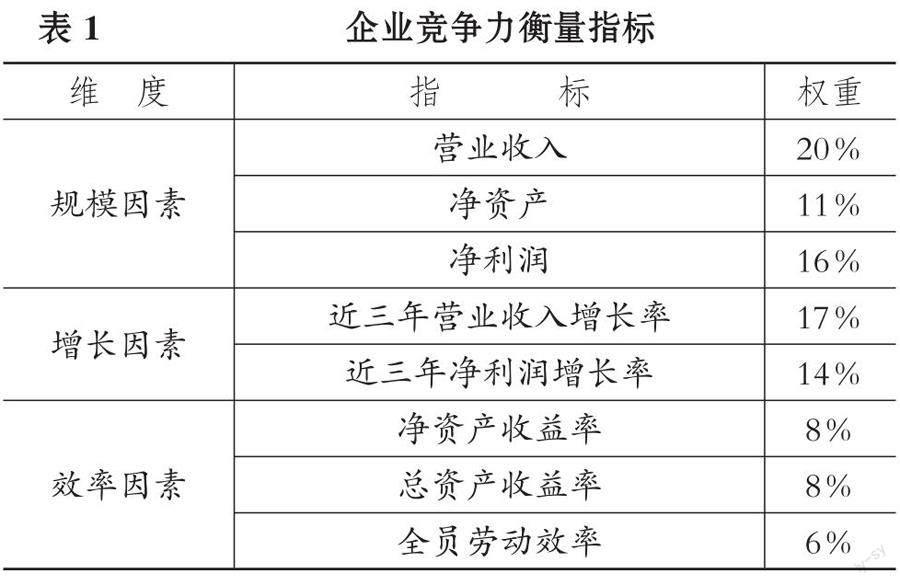

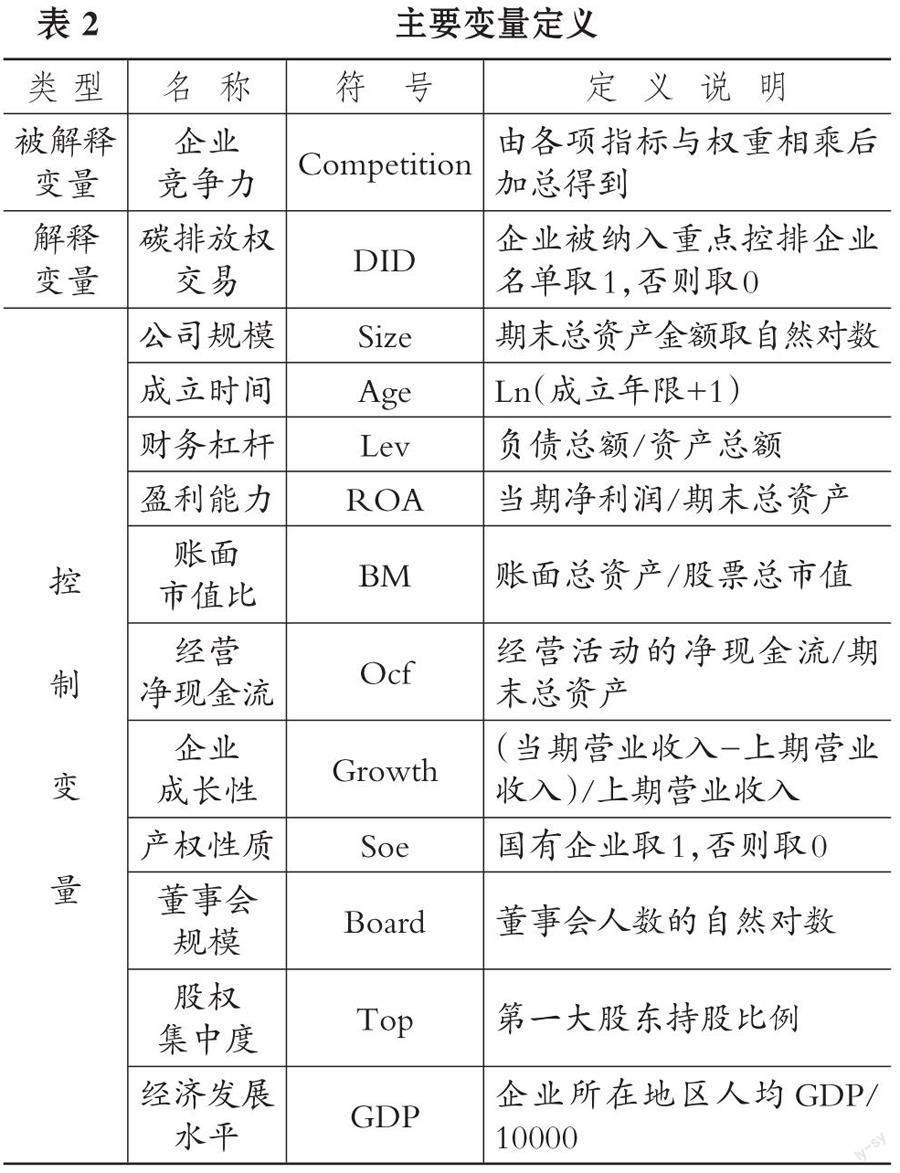

1. 被解釋變量: 企業(yè)競爭力(Competition)。本文借鑒金碚(2003)對企業(yè)競爭力的評價(jià)指標(biāo), 并參考盛明泉和汪順(2017)的做法, 從企業(yè)的規(guī)模因素、 增長因素與效率因素三方面選取8個指標(biāo)來衡量企業(yè)競爭力(詳見表1)。這種方式能較全面地反映企業(yè)的盈利水平、 融資實(shí)力、 償債能力以及成長性等持續(xù)發(fā)展水平。

2. 解釋變量: 碳排放權(quán)交易(DID)。該變量反映了企業(yè)是否被納入碳排放權(quán)交易市場的重點(diǎn)控排企業(yè)名單。若企業(yè)被納入重點(diǎn)控排企業(yè)名單, 則定義為處理組, DID取值為1; 否則為對照組, DID取值為0。

3. 控制變量。本文借鑒胡珺等(2020)、 程翔等(2020)的研究, 控制了如下微觀和宏觀變量: 公司規(guī)模(Size)、 成立時(shí)間(Age)、 產(chǎn)權(quán)性質(zhì)(Soe)、 盈利能力(ROA)、 財(cái)務(wù)杠桿(Lev)、 賬面市值比(BM)、 經(jīng)營凈現(xiàn)金流(Ocf)、 企業(yè)成長性(Growth)、 董事會規(guī)模(Board)、 股權(quán)集中度(Top)與經(jīng)濟(jì)發(fā)展水平(GDP)。主要變量定義詳見表2。

(三)模型設(shè)計(jì)

本文借鑒張濤等(2022)的研究方法, 將碳市場重點(diǎn)控排企業(yè)作為處理組, 其余企業(yè)作為對照組, 由于各省市實(shí)行試點(diǎn)的時(shí)間不同, 為排除其他政策可能造成的影響, 運(yùn)用多時(shí)點(diǎn)雙重差分法構(gòu)建如下模型:

Competitioni,t=β0+β1DIDi,t+ΣβiControlsi,t+νt+λj+θk+εi,t(1)

其中, Controls為一系列控制變量, ν、 λ、 θ分別表示年份固定效應(yīng)、 行業(yè)固定效應(yīng)和地區(qū)固定效應(yīng), ε為隨機(jī)誤差項(xiàng)。系數(shù)β1反映了碳排放權(quán)交易制度對企業(yè)競爭力的影響。

四、 實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

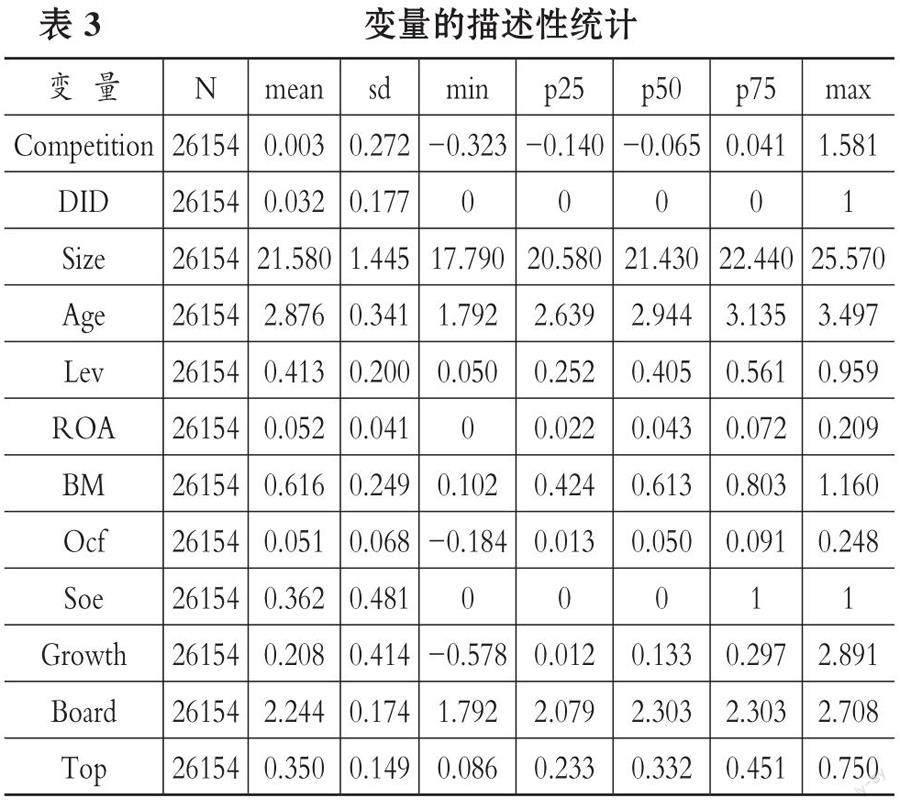

本文主要變量的描述性統(tǒng)計(jì)結(jié)果如表3所示。其中, 企業(yè)競爭力(Competition)的最小值為-0.323, 最大值為1.581, 標(biāo)準(zhǔn)差為0.272, 且中位數(shù)(-0.065)明顯低于均值(0.003), 表明我國A股上市公司間的競爭力差距較大, 多數(shù)企業(yè)的競爭力水平較低。碳排放權(quán)交易(DID)的均值為0.032, 說明本文所選樣本區(qū)間內(nèi)約有837個企業(yè)—年度樣本被納入碳排放權(quán)交易市場的重點(diǎn)控排企業(yè)名單, 我國參與碳市場交易的上市公司仍然較少。此外, 控制變量的數(shù)據(jù)分布總體合理, 與張濤等(2022)、 張佳佳(2023)的描述結(jié)果基本一致。

(二)相關(guān)性分析與多重共線性檢驗(yàn)

本文對主要變量進(jìn)行了相關(guān)性檢驗(yàn), 發(fā)現(xiàn)企業(yè)競爭力(Competition)與碳排放權(quán)交易(DID)之間的相關(guān)系數(shù)為0.101, 且在1%的水平上顯著, 初步表明碳排放權(quán)交易制度可以提升企業(yè)競爭力。此外, 為避免多重共線性問題, 對各變量進(jìn)行方差膨脹因子檢驗(yàn), 得到的VIF值在1.02 ~ 1.98之間, 遠(yuǎn)小于10, 可以排除多重共線性對數(shù)據(jù)分析可能造成的干擾。限于篇幅, 檢驗(yàn)結(jié)果均未列出。

(三)回歸結(jié)果分析

模型(1)的回歸結(jié)果如表4所示。其中, 第(1)列未加入控制變量, 第(2)列加入控制變量并控制了年份和行業(yè)固定效應(yīng) , 第(3)、 (4)列進(jìn)一步控制了地區(qū)固定效應(yīng)、 行業(yè)×年份交互效應(yīng)。核心解釋變量DID的系數(shù)均在1%的水平上顯著為正, 說明碳排放權(quán)交易制度顯著促進(jìn)了企業(yè)競爭力的提升, 支持H1b。

(四)穩(wěn)健性檢驗(yàn)

1. 平行趨勢檢驗(yàn)。由于各省市實(shí)施碳排放權(quán)交易試點(diǎn)的時(shí)間不同, 本文以各省市政策實(shí)施當(dāng)年為基準(zhǔn), 分別設(shè)置相應(yīng)的時(shí)間虛擬變量, 進(jìn)行平行趨勢檢驗(yàn)。檢驗(yàn)結(jié)果顯示(圖略), 碳排放權(quán)交易政策實(shí)施前1 ~ 5期的系數(shù)顯著異于0, 說明政策實(shí)施前處理組和對照組無顯著差異, 滿足平行趨勢假定。

2. 安慰劑檢驗(yàn)。為了證明上文的實(shí)證結(jié)果并非偶然事件所致, 本文通過隨機(jī)構(gòu)建碳排放權(quán)交易試點(diǎn)企業(yè)的方法進(jìn)行安慰劑測試。具體而言, 對控制組和處理組進(jìn)行重復(fù)500次隨機(jī)抽樣, 且政策時(shí)間隨機(jī)給出。結(jié)果顯示(圖略): 隨機(jī)試點(diǎn)企業(yè)碳排放權(quán)交易的估計(jì)系數(shù)均值都接近于0, p值大多在0.1以上; 此外, 碳排放權(quán)交易的實(shí)際估計(jì)系數(shù)(0.012)在安慰劑檢驗(yàn)的核密度圖中顯著異于安慰劑測試結(jié)果。這在一定程度上說明碳排放權(quán)交易制度對企業(yè)競爭力的影響并非隨機(jī)引發(fā)的, 本文的研究結(jié)論具有可靠性。

3. 傾向得分匹配—雙重差分(PSM-DID)檢驗(yàn)。雖然多時(shí)點(diǎn)雙重差分法能夠排除其他政策的干擾, 較好地識別時(shí)間效應(yīng)和政策效應(yīng), 在很大程度上緩解內(nèi)生性問題, 但碳排放權(quán)交易試點(diǎn)的納入可能并非完全隨機(jī)的。根據(jù)政策規(guī)定, 納入重點(diǎn)控排企業(yè)名單的企業(yè)二氧化碳排放量處于相對較高的水平, 可能存在樣本選擇偏誤問題, 會影響結(jié)果的準(zhǔn)確性。為解決上述問題, 本文參考張楊等(2022)的做法, 采用1∶5最近鄰匹配法進(jìn)行樣本匹配, 將匹配后的樣本放入模型(1)進(jìn)行重新估計(jì)。結(jié)果顯示(表略), DID的系數(shù)在5%的水平上顯著為正, 說明研究結(jié)論具有穩(wěn)健性。

4. 更換被解釋變量。為了排除被解釋變量衡量方式對估計(jì)結(jié)果產(chǎn)生的干擾, 本文參考金碚等(2014)對企業(yè)競爭力的衡量方式, 以資產(chǎn)收益率作為企業(yè)競爭力的替代指標(biāo), 該指標(biāo)反映了企業(yè)的經(jīng)營能力和獲利能力, 是衡量企業(yè)競爭能力的核心指標(biāo)之一。結(jié)果顯示(表略), DID的系數(shù)在10%的水平上顯著為正, 說明主回歸結(jié)果穩(wěn)健。

5. 剔除特殊樣本的影響。重慶市碳排放權(quán)交易市場的交易量較少, 市場不活躍, 政策實(shí)施效果可能與其他市場存在差異; 福建省于2016年底啟動碳市場試點(diǎn), 明顯晚于其他試點(diǎn)地區(qū), 可能存在其他因素對政策實(shí)施產(chǎn)生干擾。為排除不可觀測因素可能對結(jié)果產(chǎn)生的影響, 本文分別剔除重慶市和福建省的樣本后進(jìn)行回歸, 結(jié)果顯示(表略), 主回歸結(jié)果依然穩(wěn)健。

6. 考慮多時(shí)點(diǎn)雙重差分異質(zhì)性處理效應(yīng)。Clément 和Xavier(2020)研究發(fā)現(xiàn), 多時(shí)點(diǎn)雙重差分模型的估計(jì)結(jié)果是所有處理個體處理效應(yīng)的加權(quán)平均, 當(dāng)存在異質(zhì)性處理效應(yīng)時(shí), 可能會出現(xiàn)負(fù)權(quán)重的情況, 當(dāng)負(fù)權(quán)重占比較大時(shí), 模型的估計(jì)結(jié)果可能不穩(wěn)健。對此, 本文采用Stata軟件的twowayfeweights命令對異質(zhì)性處理效應(yīng)進(jìn)行穩(wěn)健性檢驗(yàn)。結(jié)果顯示, 在830個個體處理效應(yīng)中, 有756個權(quán)重為正、 74個權(quán)重為負(fù), 正權(quán)重的和為1.001, 負(fù)權(quán)重的和為-0.001, 負(fù)權(quán)重占比很小, 這在一定程度上表明異質(zhì)性處理效應(yīng)對基準(zhǔn)回歸結(jié)果無實(shí)質(zhì)性影響, 回歸結(jié)果可靠。

五、 進(jìn)一步檢驗(yàn)

(一)機(jī)制檢驗(yàn)

在日益激烈的市場競爭中, 創(chuàng)新可以提升企業(yè)的競爭力, 培育長期競爭優(yōu)勢。然而, 由于技術(shù)創(chuàng)新投資周期長、 風(fēng)險(xiǎn)和不確定性高, 企業(yè)創(chuàng)新活動難以深入開展。碳排放權(quán)交易制度通過加大碳排放壓力和創(chuàng)新激勵, 降低了企業(yè)技術(shù)創(chuàng)新的不確定性。綠色技術(shù)創(chuàng)新是技術(shù)創(chuàng)新的重要組成部分, 更是實(shí)現(xiàn)企業(yè)競爭力提升與環(huán)境保護(hù)“雙贏”的重要環(huán)節(jié)。因此, 碳排放權(quán)交易試點(diǎn)的實(shí)施使企業(yè)更有動機(jī)通過綠色技術(shù)創(chuàng)新獲取經(jīng)濟(jì)、 環(huán)境和社會綜合收益(唐國平等,2022)。本文參考宋德勇等(2022)的研究, 將綠色專利總申請量占專利總申請量的比例作為綠色技術(shù)創(chuàng)新(envpatr_total)的代理變量, 并借鑒溫忠麟和葉寶娟(2014)的中介效應(yīng)模型, 研究碳排放權(quán)交易制度、 綠色技術(shù)創(chuàng)新與企業(yè)競爭力三者之間的關(guān)系。表5第(1)列中碳排放權(quán)交易(DID)的系數(shù)(0.0158)與第(2)列中綠色技術(shù)創(chuàng)新(envpatr_total)的系數(shù)(0.0019)均顯著為正, 且兩者的乘積小于主回歸中碳排放權(quán)交易(DID)的系數(shù)(0.0013), 說明綠色技術(shù)創(chuàng)新發(fā)揮部分中介效應(yīng), 即碳排放權(quán)交易制度能夠促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新進(jìn)而提高企業(yè)競爭力, “波特假說”成立。

此外, 為進(jìn)一步檢驗(yàn)碳排放權(quán)交易機(jī)制下綠色創(chuàng)新的類型差異, 本文將綠色技術(shù)創(chuàng)新分為實(shí)質(zhì)性綠色創(chuàng)新和策略性綠色創(chuàng)新。前者的技術(shù)水平較高、 難度較大、 周期較長, 屬于高質(zhì)量創(chuàng)新, 有利于企業(yè)長遠(yuǎn)發(fā)展; 后者的技術(shù)水平較低、 難度較小, 屬于低質(zhì)量創(chuàng)新, 難以推動企業(yè)技術(shù)進(jìn)步、 獲取競爭優(yōu)勢, 甚至?xí)l(fā)企業(yè)“專利泡沫”現(xiàn)象(張楊等,2022)。實(shí)質(zhì)性綠色創(chuàng)新(envpatr_inv)采用綠色發(fā)明專利申請量占企業(yè)發(fā)明專利總申請量的比例衡量; 策略性綠色創(chuàng)新(envpatr_uti)采用綠色實(shí)用新型專利申請量占企業(yè)實(shí)用新型專利總申請量的比例衡量。表5第(3)~(6)列的結(jié)果顯示, 實(shí)質(zhì)性綠色創(chuàng)新(envpatr_inv)的系數(shù)顯著為正, 而策略性綠色創(chuàng)新(envpatr_uti)的系數(shù)不顯著。針對策略性綠色創(chuàng)新的中介作用, 本文使用Bootstrap法做進(jìn)一步檢驗(yàn), 結(jié)果仍未通過顯著性檢驗(yàn)。上述結(jié)果說明, 實(shí)質(zhì)性綠色創(chuàng)新發(fā)揮了中介作用, 而策略性綠色創(chuàng)新的中介效應(yīng)不存在。可能的原因在于, 參與碳排放權(quán)交易的企業(yè)必須切實(shí)完成二氧化碳減排目標(biāo), 才能將結(jié)余的碳配額在碳交易市場出售以獲得經(jīng)濟(jì)效益, 而實(shí)用新型專利難以滿足碳減排的需求, 這將激勵企業(yè)進(jìn)行高質(zhì)量的實(shí)質(zhì)性綠色創(chuàng)新。可見, 碳排放權(quán)交易制度能夠通過提升企業(yè)實(shí)質(zhì)性綠色創(chuàng)新水平從而提高企業(yè)競爭力, 實(shí)現(xiàn)“強(qiáng)波特效應(yīng)”, 促進(jìn)企業(yè)持續(xù)健康發(fā)展。

(二)異質(zhì)性分析

本文主要從碳市場要素、 企業(yè)性質(zhì)、 市場競爭程度和政府政策支持等角度, 探討碳排放權(quán)交易制度對企業(yè)競爭力的差異化影響。

1. 碳價(jià)格。碳排放配額交易價(jià)格(簡稱“碳價(jià)格”)是碳市場中最為活躍的元素, 也是碳市場運(yùn)行的核心。碳排放權(quán)交易制度主要通過價(jià)格機(jī)制內(nèi)化環(huán)境污染的外部性成本, 從而達(dá)到約束企業(yè)碳排放量的目標(biāo), 碳價(jià)格變動能夠發(fā)揮成本約束作用和技術(shù)激勵作用(魏麗莉和任麗源,2021)。當(dāng)碳價(jià)格較高時(shí), 超排企業(yè)需要花費(fèi)更高的成本購買碳配額, 增加了企業(yè)的成本約束。而企業(yè)通過減排節(jié)省的碳配額能夠在碳市場出售獲得額外收益, 這激發(fā)了企業(yè)的創(chuàng)新動力, 進(jìn)而提升了企業(yè)競爭力。反之, 當(dāng)碳價(jià)格較低時(shí), 企業(yè)會選擇直接購買碳配額, 這將弱化碳排放權(quán)交易制度對企業(yè)競爭力的提升效果。表6第(1)列的結(jié)果顯示, 碳排放權(quán)交易與碳價(jià)格交互項(xiàng)(DID×Price)的系數(shù)顯著為正, 說明合理的高碳價(jià)能夠強(qiáng)化碳排放權(quán)交易制度對企業(yè)競爭力的提升作用。

2. 碳市場流動性。碳市場流動性是碳市場運(yùn)行的重要前提, 影響著碳市場運(yùn)行效率, 對企業(yè)碳交易活動產(chǎn)生重要影響(傅京燕等,2017)。當(dāng)碳市場流動性較高時(shí), 碳市場的成交量處于較高水平, 碳市場運(yùn)行較為平穩(wěn), 企業(yè)通過碳市場獲得減排收益以及轉(zhuǎn)嫁成本的動機(jī)增強(qiáng), 碳排放權(quán)交易制度對企業(yè)競爭力的正向影響將會更明顯。當(dāng)碳市場流動性較低時(shí), 碳市場波動性增強(qiáng), 碳價(jià)不穩(wěn)定, 企業(yè)參與市場交易的風(fēng)險(xiǎn)增加, 對企業(yè)競爭力產(chǎn)生負(fù)面影響。本文借鑒傅京燕等(2017)、 胡珺等(2020)的研究, 采用非流動比率(Illiquidity)衡量碳市場流動性, 該值越小, 表明非流動比率越低, 碳市場流動性越高。表6第(2)列的結(jié)果顯示, 碳排放權(quán)交易與碳市場流動性交互項(xiàng)(DID×Illiquidity)的系數(shù)顯著為負(fù), 說明當(dāng)碳市場流動性較高時(shí), 碳排放權(quán)交易制度對企業(yè)競爭力的提升作用更顯著。

3. 產(chǎn)權(quán)性質(zhì)。產(chǎn)權(quán)性質(zhì)不同的企業(yè)在資源獲取、 政企關(guān)系、 發(fā)展目標(biāo)等方面存在差異。國有企業(yè)享有較多的政策補(bǔ)貼和稅收減免等優(yōu)惠, 碳配額約束給其帶來的成本壓力并不高; 而非國有企業(yè)自負(fù)盈虧, 對碳配額約束帶來的成本壓力更敏感, 且其資源配置更加靈活高效, 嚴(yán)格的環(huán)境規(guī)制倒逼其通過提高創(chuàng)新能力彌補(bǔ)環(huán)境成本增加帶來的損失, 提升自身競爭力。本文區(qū)分國有企業(yè)與非國有企業(yè)樣本進(jìn)行異質(zhì)性檢驗(yàn), 表7第(1)、 (2)列的結(jié)果顯示, 碳排放權(quán)交易制度對非國有企業(yè)競爭力的提升作用更為顯著。

4. 市場競爭程度。碳排放權(quán)交易制度給企業(yè)帶來了減排壓力和成本壓力, 激烈的產(chǎn)品市場競爭會使企業(yè)對此更為敏感, 倒逼企業(yè)進(jìn)行綠色技術(shù)創(chuàng)新, 采取新技術(shù)和新生產(chǎn)方式贏得客戶的信任, 進(jìn)而提高企業(yè)競爭力。而壟斷企業(yè)憑借其市場優(yōu)勢具有較強(qiáng)的議價(jià)能力, 能夠?qū)⑻己弦?guī)成本轉(zhuǎn)嫁到產(chǎn)品價(jià)格中去, 因此碳排放權(quán)交易制度對其產(chǎn)生的壓力和激勵效果可能不明顯。本文利用赫芬達(dá)爾指數(shù)(HHI)來度量市場競爭程度, 該數(shù)值越大, 表明市場集中度越高, 市場競爭程度越低, 并基于其中位數(shù)將樣本分為市場競爭程度高和市場競爭程度低兩組。表7第(3)、 (4)列的結(jié)果顯示, 碳排放權(quán)交易制度對企業(yè)競爭力的提升作用在市場競爭程度高的行業(yè)中更為顯著。

5. 綠色信貸。我國綠色信貸政策的不斷完善和推進(jìn), 對企業(yè)減排產(chǎn)生了良好的促進(jìn)作用(江紅莉等,2020)。綠色信貸通過加大對環(huán)保項(xiàng)目及產(chǎn)品創(chuàng)新的授信支持力度, 提升企業(yè)參與碳減排的積極性, 緩解綠色環(huán)保型企業(yè)的融資約束, 增強(qiáng)企業(yè)參與碳減排的意愿, 進(jìn)而促進(jìn)企業(yè)競爭力的提升。本文參考謝婷婷和劉錦華(2019)的做法, 用非六大高耗能產(chǎn)業(yè)利息占工業(yè)總利息的比值反向衡量各省份綠色信貸水平, 并基于其中位數(shù)將樣本分為綠色信貸水平高和綠色信貸水平低兩組。表7第(5)、 (6)列的結(jié)果顯示, 在綠色信貸水平較高的地區(qū), 碳排放權(quán)交易制度更有助于提升企業(yè)競爭力。

六、 結(jié)論與建議

本文以我國碳排放權(quán)交易試點(diǎn)為準(zhǔn)自然實(shí)驗(yàn), 利用上市公司微觀層面的數(shù)據(jù), 通過雙重差分法實(shí)證檢驗(yàn)了碳排放權(quán)交易制度對企業(yè)競爭力的影響。研究發(fā)現(xiàn): 碳排放權(quán)交易制度促進(jìn)了控排企業(yè)競爭力的提升, 且其通過促進(jìn)企業(yè)的實(shí)質(zhì)性綠色技術(shù)創(chuàng)新來提升企業(yè)競爭力; 碳市場的有效性會影響碳排放權(quán)交易制度對企業(yè)競爭力的提升作用, 當(dāng)碳價(jià)格較高以及碳市場流動性較高時(shí), 碳排放權(quán)交易制度對企業(yè)競爭力的提升效果更為顯著; 在非國有企業(yè)、 市場競爭程度較高行業(yè)和綠色信貸水平較高地區(qū)的企業(yè)中, 企業(yè)競爭力受碳排放權(quán)交易制度的影響更明顯。

基于上述研究結(jié)論, 本文提出以下建議: 一是加強(qiáng)碳市場建設(shè)。政府應(yīng)盡快完善碳排放權(quán)交易機(jī)制, 鼓勵更多的企業(yè)參與碳排放權(quán)交易, 穩(wěn)步推進(jìn)碳市場擴(kuò)容工作, 擴(kuò)大交易主體規(guī)模, 增加交易量和提高市場活躍度, 增強(qiáng)碳市場流動性, 促進(jìn)全國碳排放交易市場的規(guī)范運(yùn)行、 可持續(xù)發(fā)展。二是充分發(fā)揮碳市場供求機(jī)制和價(jià)格機(jī)制等手段的調(diào)節(jié)作用。逐步提高碳價(jià), 推進(jìn)形成與高質(zhì)量發(fā)展要求相適應(yīng)的價(jià)格信號, 推動碳配額分配改革, 適當(dāng)增加有償分配的比例, 發(fā)揮碳市場的價(jià)格引導(dǎo)機(jī)制功能, 引導(dǎo)社會資源向碳減排領(lǐng)域傾斜, 推動企業(yè)高質(zhì)量發(fā)展和產(chǎn)業(yè)轉(zhuǎn)型升級。三是實(shí)施差異化的環(huán)境治理策略。要加強(qiáng)對國有企業(yè)的監(jiān)督管理, 制定多元化方針政策, 將不同類型的環(huán)境規(guī)制相結(jié)合, 提高環(huán)境規(guī)制的有效性, 更好地促進(jìn)環(huán)境改善與經(jīng)濟(jì)發(fā)展。

【 主 要 參 考 文 獻(xiàn) 】

安崇義,唐躍軍.排放權(quán)交易機(jī)制下企業(yè)碳減排的決策模型研究[ J].經(jīng)濟(jì)研究,2012(8):45 ~ 58.

白羽.民營企業(yè)競爭力提升的倫理視閾[ J].管理世界,2013(2):178 ~ 179.

程翔,張瑞,張峰.科技金融政策是否提升了企業(yè)競爭力?——來自高新技術(shù)上市公司的證據(jù)[ J].經(jīng)濟(jì)與管理研究,2020(8):131 ~ 144.

鄧茂芝,任心原,高淮等.中國試點(diǎn)碳排放權(quán)交易市場流動性研究[ J].華東經(jīng)濟(jì)管理,2019(9):54 ~ 60.

何玉梅,羅巧.環(huán)境規(guī)制、技術(shù)創(chuàng)新與工業(yè)全要素生產(chǎn)率——對“強(qiáng)波特假說”的再檢驗(yàn)[ J].軟科學(xué),2018(4):20 ~ 25.

侯偉麗. 嚴(yán)格的環(huán)境管制會損害競爭力嗎?——基于經(jīng)濟(jì)學(xué)文獻(xiàn)的分析[ J].中國地質(zhì)大學(xué)學(xué)報(bào)(社會科學(xué)版),2008(5):21 ~ 26.

胡大立,盧福財(cái),汪華林.企業(yè)競爭力決定維度及形成過程[ J].管理世界,2007(10):164 ~ 165.

胡珺,黃楠,沈洪濤.市場激勵型環(huán)境規(guī)制可以推動企業(yè)技術(shù)創(chuàng)新嗎?——基于中國碳排放權(quán)交易機(jī)制的自然實(shí)驗(yàn)[ J].金融研究,2020(1):171 ~ 189.

胡平,溫春龍,潘迪波.外部網(wǎng)絡(luò)、內(nèi)部資源與企業(yè)競爭力關(guān)系研究[ J].科研管理,2013(4):90 ~ 98.

江紅莉,王為東,王露等.中國綠色金融發(fā)展的碳減排效果研究——以綠色信貸與綠色風(fēng)投為例[ J].金融論壇,2020(11): 39 ~ 48+80.

金碚,龔健健.經(jīng)濟(jì)走勢、政策調(diào)控及其對企業(yè)競爭力的影響——基于中國行業(yè)面板數(shù)據(jù)的實(shí)證分析[ J].中國工業(yè)經(jīng)濟(jì),2014(3):5 ~ 17.

金碚.企業(yè)競爭力測評的理論與方法[ J].中國工業(yè)經(jīng)濟(jì),2003(3):5 ~ 13.

劉曄,張訓(xùn)常.碳排放交易制度與企業(yè)研發(fā)創(chuàng)新——基于三重差分模型的實(shí)證研究[ J].經(jīng)濟(jì)科學(xué),2017(3):102 ~ 114.

陸敏,王泱,林金官.企業(yè)價(jià)值視角下碳排放權(quán)交易機(jī)制波特效應(yīng)的再檢驗(yàn)[ J].?dāng)?shù)理統(tǒng)計(jì)與管理,2023(3):522 ~ 536.

馬躍,馮連勇.中國試點(diǎn)碳排放權(quán)交易市場有效性分析[ J].運(yùn)籌與管理,2022(8):195 ~ 202.

齊紹洲,林屾,崔靜波.環(huán)境權(quán)益交易市場能否誘發(fā)綠色創(chuàng)新?——基于我國上市公司綠色專利數(shù)據(jù)的證據(jù)[ J].經(jīng)濟(jì)研究,2018(12):129 ~ 143.

沈洪濤,黃楠,劉浪.碳排放權(quán)交易的微觀效果及機(jī)制研究[ J].廈門大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2017(1):13 ~ 22.

沈洪濤,黃楠.碳排放權(quán)交易機(jī)制能提高企業(yè)價(jià)值嗎[ J].財(cái)貿(mào)經(jīng)濟(jì),2019(1):144 ~ 161.

盛明泉,汪順.年金與企業(yè)競爭力提升[ J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2017(6): 91 ~ 100.

宋德勇,朱文博,丁海.企業(yè)數(shù)字化能否促進(jìn)綠色技術(shù)創(chuàng)新?——基于重污染行業(yè)上市公司的考察[ J].財(cái)經(jīng)研究,2022(4):34 ~ 48.

孫睿,況丹,常冬勤.碳交易的“能源-經(jīng)濟(jì)-環(huán)境”影響及碳價(jià)合理區(qū)間測算[ J].中國人口·資源與環(huán)境,2014(7):82 ~ 90.

唐國平,孫洪鋒,陳曦.碳排放權(quán)交易制度與企業(yè)投資行為[ J].財(cái)經(jīng)論叢,2022(4):57 ~ 68.

王勇,趙晗.中國碳交易市場啟動對地區(qū)碳排放效率的影響[ J].中國人口·資源與環(huán)境,2019(1):50 ~ 58.

頡茂華,王瑾,劉冬梅.環(huán)境規(guī)制、技術(shù)創(chuàng)新與企業(yè)經(jīng)營績效[ J].南開管理評論,2014(6):106 ~ 113.

謝婷婷,劉錦華.綠色信貸如何影響中國綠色經(jīng)濟(jì)增長?[ J].中國人口·資源與環(huán)境,2019(9):83 ~ 90.

張佳佳.?dāng)?shù)字金融、技術(shù)創(chuàng)新與企業(yè)競爭力——來自中國A股上市企業(yè)的實(shí)證證據(jù)[ J].南方金融,2023(1):23 ~ 36.

張濤,吳夢萱,周立宏.碳排放權(quán)交易是否促進(jìn)企業(yè)投資效率?——基于碳排放權(quán)交易試點(diǎn)的準(zhǔn)實(shí)驗(yàn)[ J].浙江社會科學(xué),2022(1):39 ~ 47+157 ~ 158.

趙曉麗,趙越,王玫.演化經(jīng)濟(jì)學(xué)視角下的環(huán)境管制政策與企業(yè)競爭力[ J].管理學(xué)報(bào),2013(4):602 ~ 611.

Anouliès L.. Heterogeneous firms and the environment: A cap-and-trade program[ J]. Journal of Environmental Economics and Management,2017(84): 84 ~ 101.

Caparrós A.,Péreau J. C., Tazda?t T.. Emission trading and international competition: The impact of labor market rigidity on technology adoption and output[ J]. Energy Policy,2013(55):36 ~ 43.

Clarkson P. M., Li Y., Pinnuck M., et al.. The valuation relevance of greenhouse gas emissions under the European Union carbon emissions trading scheme[ J]. European Accounting Review,2015(3):551 ~ 580.

Deng M. Z., Zhang W. X.. Recognition and analysis of potential risks in China's carbon emission trading markets[ J]. Advances in Climate Change Research,2019(1):30 ~ 46.

Duman Y. S., Kasman A.. Environmental technical efficiency in EU member and candidate countries: A parametric hyperbolic distance function approach[ J]. Energy,2018(147):297 ~ 307.

Herrera M. E. B.. Creating competitive advantage by institutionalizing corporate social innovation[ J]. Journal of Business Research,2015(7):1468 ~ 1474.

Newbert S. L.. Value, rareness, competitive advantage, and performance: A conceptual-level empirical investigation of the resource-based view of the firm[ J].Strategic Management Journal,2008(7):745 ~ 768.

Tang L., Wu J., Yu L., et al.. Carbon emissions trading scheme exploration in China: A multi-agent-based model[ J]. Energy Policy,2015(81):152 ~ 169.

Zhang M., Gregory-Allen R. B.. Carbon emissions and stock returns: Evidence from the Chinese pilot emissions trading scheme[ J]. Theoretical Econo-mics Letters,2018(11):2082 ~ 2094.

(責(zé)任編輯·校對: 喻晨? 陳晶)

【基金項(xiàng)目】國家自然科學(xué)基金項(xiàng)目“分析師關(guān)注與資產(chǎn)定價(jià)效率——基于會計(jì)異象的視角”(項(xiàng)目編號:71862029)

【作者單位】1.石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院, 新疆石河子 832003;2.石河子大學(xué)公司治理與管理創(chuàng)新研究中心, 新疆石河子 832003