數字普惠金融、農業技術創新與農業經濟發展

2023-12-26 12:13:52李娟娟

科技創業月刊 2023年12期

李娟娟

(新疆財經大學 金融學院,新疆 烏魯木齊 830000)

0 引言

黨的二十大報告指出,中國式現代化的特征之一是全體人民共同富裕的現代化。實現共同富裕是一個長期的歷史過程,在推動共同富裕的現代化進程中,大力發展農業經濟是重中之重。長期以來,農業是我國的基礎性產業,關系著國民經濟的未來。但由于近幾年城鎮化進程加快,導致農業生產勞動力不足、農業生產成本提高等,同時農業經濟發展本身存在生產效率低下、資源利用率低、地區發展不均衡、融資難與貴等問題,使我國的農業經濟發展較緩慢。數字普惠金融的大力發展,將有效緩解農業經濟發展存在的融資問題,有利于現代農業經濟發展。

學者們圍繞數字普惠金融與農業經濟發展展開了大量研究,目前主要形成了兩種不同的觀點:一種觀點認為,我國數字普惠金融發展還不完善,短期內對農業現代化發展促進作用有限[1],且農戶金融意識較低,形成自我排斥,一定程度上阻礙了金融深入農村,滲入農業產業的發展,進而阻礙了農業經濟發展[2]。同時,部分農村地區基礎設施建設存在差異,可能造成不同地區數字鴻溝[3],馬太效應加劇,數字普惠金融的作用受到限制,不利于弱勢地區農業經濟的發展。另一種觀點認為,數字普惠金融的發展逐漸改變了傳統的信貸需求結構,便利了農戶的生產生活[4],在推動農業產業興旺發展的同時提高了農業產出,促進了農業經濟增長[5]。此外,數字普惠金融能夠降低交易成本、帶動農業改革[6],提高農業產業的資源集聚效應和規模效應[7],有效減緩部分地區的金融排斥[8],且隨著金融產品的創新和金融服務的多樣化,數字普惠金融逐漸成為緩解農業經濟發展信貸約束的重要工具,成為助推現代化農業經濟發展,實現共同富裕的新路徑。

基于上述分析,選取2011-2021年我國31個省份的面板數據建立回歸模型,進行實證分析,探討共同富裕目標下,數字普惠金融助力農業經濟發展的直接作用、間接機制以及門檻效應,最后進行總結并提出政策建議。

1 理論分析與研究假說

1.1 數字普惠金融與農業經濟發展

數字普惠金融是在普惠金融的基礎上與人工智能、云計算、大數據、5G等數字技術方式相結合產生的一種新的金融表現形式,在推進共同富裕的進程中,數字普惠金融憑借其自身特征,可以有效減輕金融排斥、助力農業經濟發展。其主要表現在3個方面:一是緩解信息不對稱,提高金融可得性。數字普惠金融憑借數字化平臺促進農地貸款方面的金融產品創新,減輕了農村地區信貸信息不對稱問題[9-10],同時通過數字技術精準支持農業生產的每一個環節,助力農民更好地進行生產經營活動,推動農業轉型,從而促進農業經濟發展[11]。二是降低成本,緩解融資約束。隨著數字普惠金融的不斷發展,農業經濟發展所需的信貸服務獲取渠道更加便捷,獲取資金成本減少,有效緩解了農業經濟發展資金約束,打破了地方傳統金融排斥的壁壘[12],同時拉動金融市場競爭,發揮“鯰魚效應”,有效激勵當地金融機構支持農業生產,推動農業經濟發展[13]。三是改善基礎設施,增加規模效應。數字普惠金融的廣泛應用為農村基礎設施的完善提供支持[14],助推農業生產,產生經濟效應[15],拉動農業經濟增長。也有部分學者認為農村地區基礎設施建設存在差異,可能造成不同地區數字鴻溝[3],從而加劇馬太效應,不利于弱勢地區農業經濟的發展。基于此,本文提出如下假設:

假設H1:數字普惠金融可以助力農業經濟發展。

1.2 數字普惠金融、農業技術創新與農業經濟發展

熊彼特創新理論認為,技術創新是現代經濟的一般特征及其發展的社會推動力。隨著共同富裕目標的推進,在數字普惠金融的支持下,農業技術發展迅猛,大力助推了農業經濟發展。其主要表現在3個方面:一是大量企業在數字普惠金融的助力下能夠更好地確定技術創新發展路徑,加強技術創新向農村地區溢出[18],提升農戶對數字普惠金融的了解,使之參與農業生產環節,形成農業規模經營。二是數字普惠金融為農產品研發、加購新型農業機械等提供資金支持,促使農業轉型,形成會展農業、生態農業等新型農業[16]。三是數字普惠金融為農業技術創新提供了一個寬松的金融環境,催生出更多符合生產力發展水平的農業技術,加速了技術創新活動要素在空間的流動,從而推動了農業經濟的發展。基于此,本文提出如下假設:

假設H2:數字普惠金融通過促進農業技術創新助力農業經濟發展。

1.3 數字普惠金融助推農業經濟發展的門檻作用

在共同富裕背景下,農村地區依然存在因信息不對稱、地理位置約束、數字技術落后等因素引起的農業經濟發展不均衡現象,因此長期處在動態發展變化中的數字普惠金融對農業經濟發展呈現顯著的區域差異性,即門檻特征。非完全競爭理論中金融市場門檻理論指出,當金融規模低于某個門檻值時表現為“金融排斥效應”,當金融規模高于某個門檻值時表現為“金融促進效應”,即金融對農業經濟的發展存在“門檻效應”[17],數字普惠金融對農業低碳的發展也存在自身雙門檻效應[19],并且大多是利好表現。基于此,本文提出如下假設:

假設H3:數字普惠金融助力農業經濟發展時存在自身門檻效應。

2 研究設計

2.1 數據來源

文章選取2011-2021年我國31個省份的面板數據作為樣本,數據來源于國家統計局網站、地方統計局網站、《北京大學數字普惠金融指數(2011—2021)》《中國農村統計年鑒》《中國互聯網絡發展狀況統計報告》《中國專利數據庫》《中國科技統計年鑒》以及農業部植物新品種保護辦公室等。

2.2 變量選取

2.2.1 被解釋變量

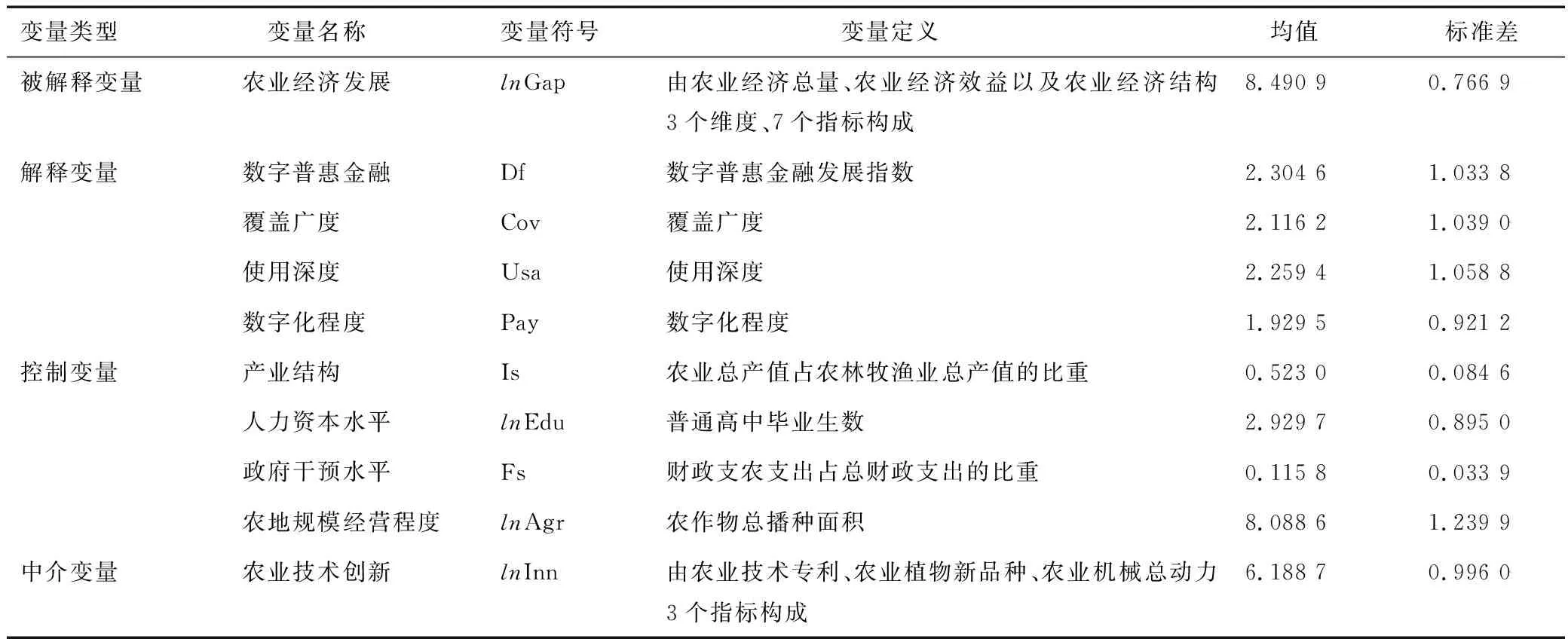

農業經濟發展(lnGap)。參考現有文獻,農業經濟發展的測度尚未形成統一標準,因此本文根據相關研究從農業經濟總量、農業經濟效益以及農業經濟結構出發,以變異系數法構建指標以期科學全面地反映我國農業經濟發展水平。采用農林牧漁業總產值、農林牧漁業固定資產投資兩個指標表示農業經濟總量,衡量農業經濟發展規模;采用人均農林牧漁業生產總值表示農業經營效益,衡量農民數量和農業經濟增長兩者的關系;采用農林牧漁業分別占農林牧漁業總產值的比例表示農業經濟結構,衡量農業經濟增長以及農業細分行業下農業經濟增長的結構變化。

2.2.2 解釋變量

數字普惠金融(Df)。采用北京大學數字普惠金融指數作為核心解釋變量。該指數由螞蟻金融和北京大學數字金融研究中心聯合構建,可以權威的展現數字普惠金融的發展,該指數包含3個一級指標:覆蓋廣度(Cov)、使用深度(Usa)、數字化程度(Pay)。

2.2.3 控制變量

采用大多數學者認可的影響農業經濟發展的因素作為控制變量,具體包括政府干預水平(Fs),隨著財政資金對第一產業的投資力度加大,促使農業生產力提高,從而推動農業經濟發展;產業結構(Is),產業結構的優化升級,便于單一農業經濟和生產要素的風險轉移,從而刺激農業經濟發展;人力資本水平(lnEdu),大力引進高質量數字人才,有利于農業機械化水平提升,從而促進農業經濟迅速發展;農地規模經營程度(lnAgr),農地規模經營程度的增加有利于提高農業生產效率,推動現代化農業經濟的發展。

2.2.4 中介變量

農業技術創新(lnLnn)。參考現有文獻,采用農業技術專利、農業植物新品種、農業機械總動力3個指標作為中介變量,衡量農業技術創新水平。具體變量定義如表1所示。

表1 變量定義

2.3 模型構建

首先,本文以數字普惠金融(Df)作為解釋變量,農業經濟發展(lnGap)作為被解釋變量構建基準回歸模型(1):

lnGapit=β0+β1Dfit+∑βjControlijt+εit

(1)

其中,i表示省份,t表示年份,lnGapit表示i省第t年的農業經濟發展水平,Dfit表示i省第t年的數字普惠金融,Controlijt表示一系列控制變量,εit為隨機擾動項。

其次,在式(1)中引入農業技術創新(lnInn)作為中介變量構建中介效應模型:

lnInnit=γ0+γ1Dfit+∑Controlijt+μit

(2)

lnGapit=θ0+θ1Dfit+θ2lnInnit+∑Controlijt+μit

(3)

其中, lnInnit表示i省第t年的農業技術創新水平,其他變量與前文同。

最后以數字普惠金融(Df)為門檻變量構建門檻效應模型:

lnGapit=γ0+γ1Dfit×I(Df≤θ1)+γ2Dfit×I(θ1

(4)

其中,I(·)為示性函數,其他變量與前文同。

3 實證分析

3.1 基準回歸

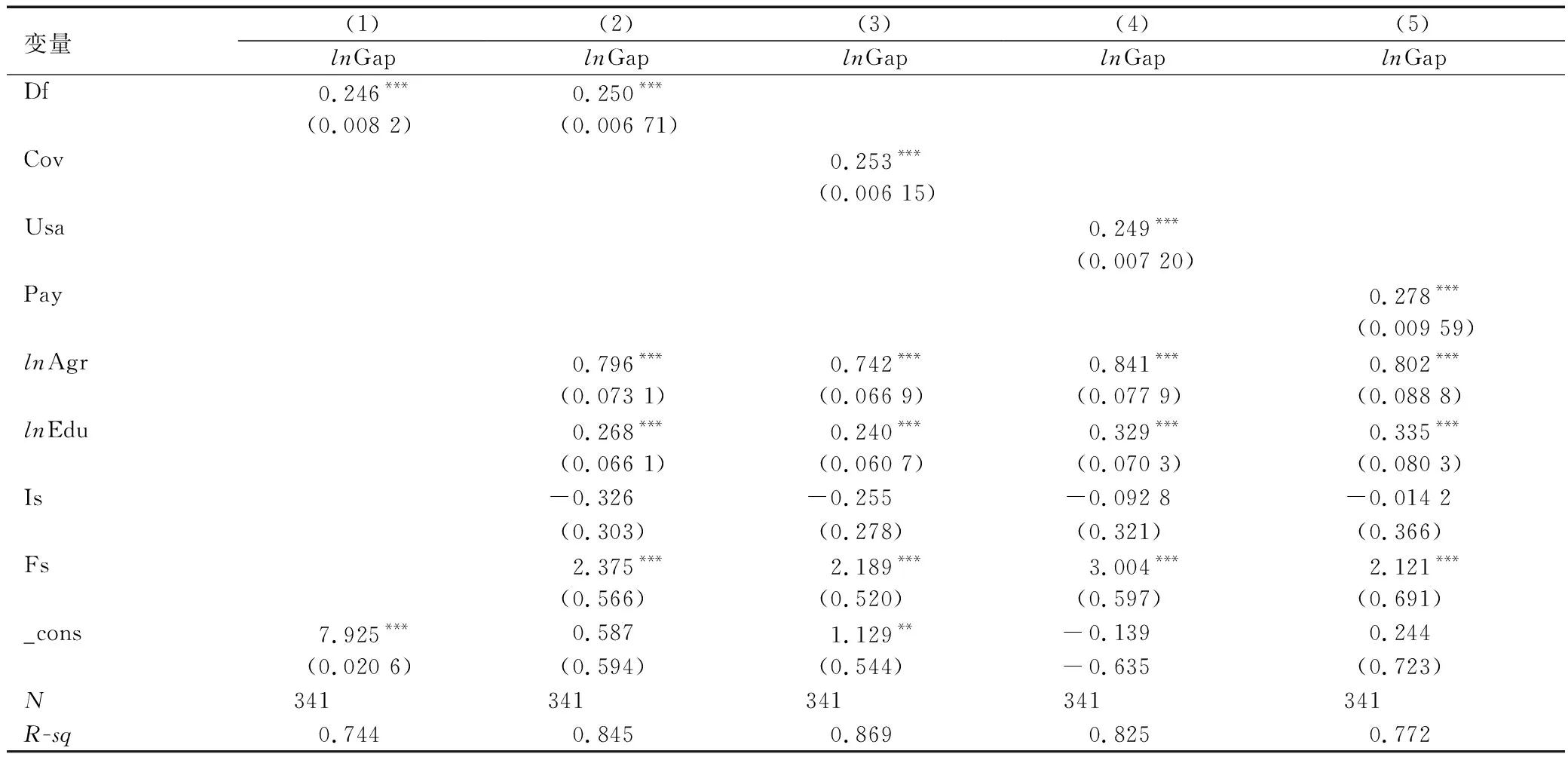

通過豪斯曼檢驗,本文選用固定效應模型,具體結果如表2所示,其中第(1)、(2)列分別為無添加控制變量和核心解釋變量數字普惠金融的回歸結果,第(3)、(4)、(5)列分別為數字普惠金融的3個分維度覆蓋廣度、使用深度以及數字化程度的回歸結果。由表2可知,數字普惠金融以及分維度估計結果均在1%的水平下顯著為正,表明數字普惠金融可以推動農業經濟發展,假說H1得到驗證。其中數字化程度對農業經濟發展的影響較大,可能是隨著科技的發展,農戶的數字普惠金融知識提升,農業地區數字基礎設施建設日益完善,金融數字化服務水平也逐漸提高,大力促進了現代農業經濟發展。農地規模經營程度、政府干預水平、人力資本水平的估計結果也均在1%的水平下顯著為正,表明這三者均能正向推動農業經濟發展;產業結構估計結果不顯著,可能是產業結構的優化升級程度不理想,不能有效轉移農業經濟生產要素的風險,未能刺激農業經濟的發展。

3.2 中介效應回歸

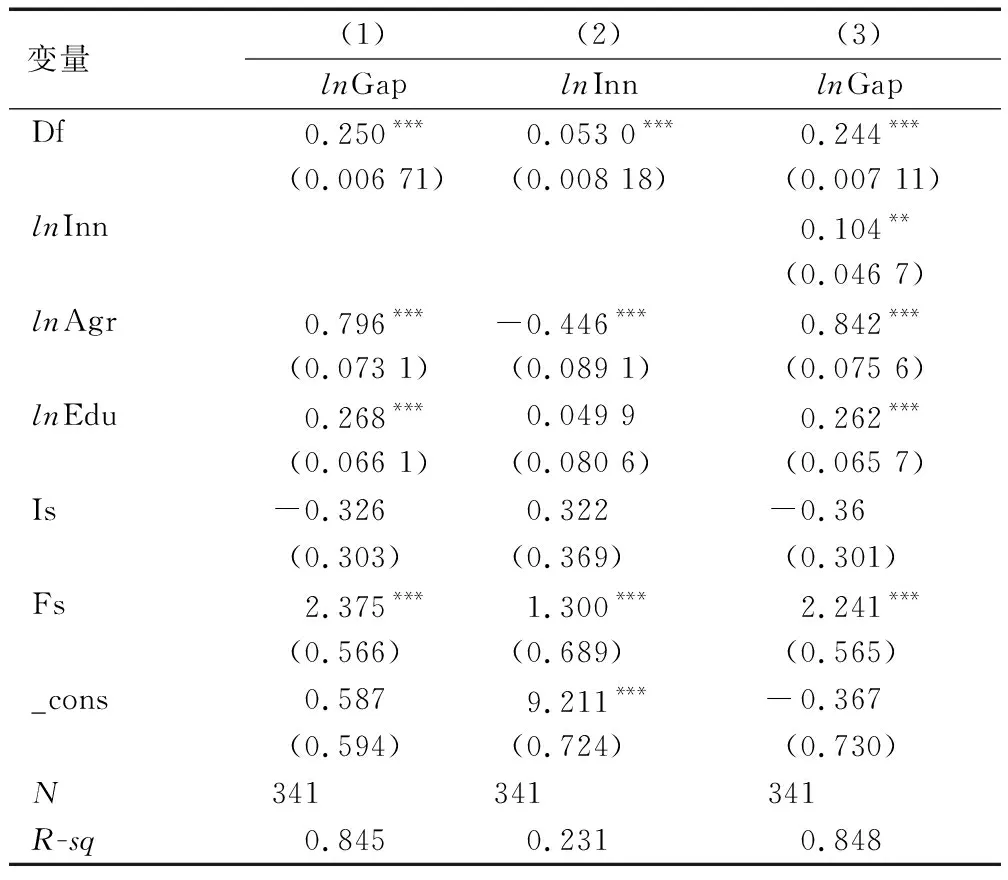

本文以農業技術創新為中介變量,探討數字普惠金融對農業經濟發展的傳導機制,回歸結果如表3所示,第(2)列數字普惠金融對農業技術創新在1%的水平下顯著,說明數字普惠金融可以促進農業技術創新;第(3)列數字普惠金融和農業技術創新對農業經濟發展在1%的水平下顯著為正,但系數有所減少,說明農業技術創新在數字普惠金融影響農業經濟發展中起到部分中介效應,假說H2得到驗證。數字普惠金融有效降低了創新成本,使農業技術的投入資金得到精準支持,加速了技術創新活動要素在空間上的流動,大力提升了農戶從事農業生產的積極性,助力了農業經濟的發展。

表2 基準回歸結果

表3 中介效應回歸結果

3.3 面板門檻檢驗

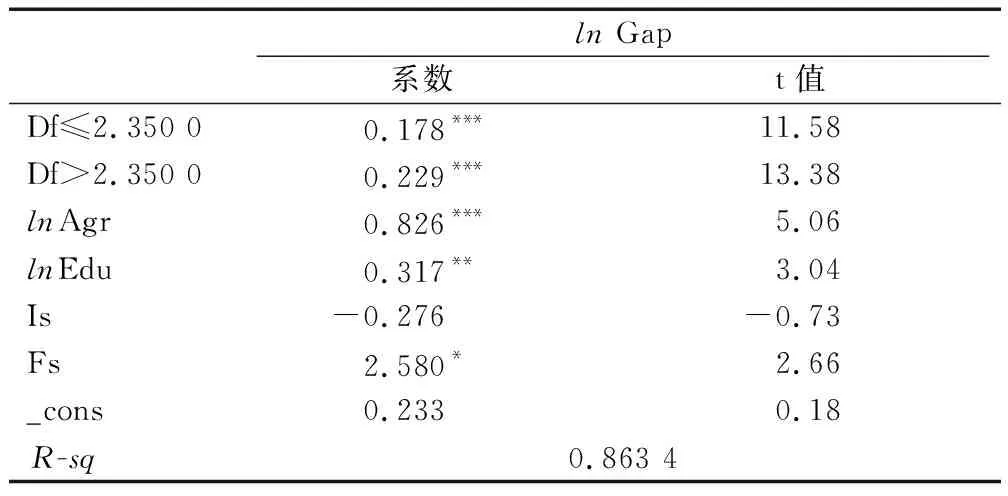

不同地區不同時期數字普惠金融的發展水平存在差異,導致數字普惠金融對不同地區不同時期農業經濟發展的效果不同,可能存在自身門檻效應。因此本文將核心解釋變量數字普惠金融設為門檻變量,利用Bootstrap方法,進行重復自舉抽樣300次,對門檻變量做面板門檻檢驗。檢驗結果如表4所示,其中,三門檻和雙門檻的F統計量的p值不顯著,均未能夠拒絕原假設,但在單門檻檢驗中,F統計量在1%的顯著性水平下拒絕了無門檻的原假設,表明數字普惠金融對農業經濟發展存在單一門檻,H3得到驗證。門檻值為2.350 0,95%置信區間為[2.3050,2.4000]。

進行門檻回歸,回歸結果如表5所示,數字普惠金融對農業經濟發展在1%的水平下顯著,表明在各門檻區間數字普惠金融對農業經濟發展均具有促進作用。當數字普惠金融≤2.350 0、數字普惠金融≥2.350 0時,影響系數顯著為正,分別為0.178和0.229,表示數字普惠金融每提高一個單位,農業經濟發展相應提高17.8%和22.9%,并且存在跨過門檻值之后影響越來越強的趨勢,說明隨著數字普惠金融的發展,其對農業經濟發展的作用也越強。表明長期發展數字普惠金融能夠促進農業經濟發展。

表4 門檻效應檢驗

3.4 穩健性及內生性檢驗

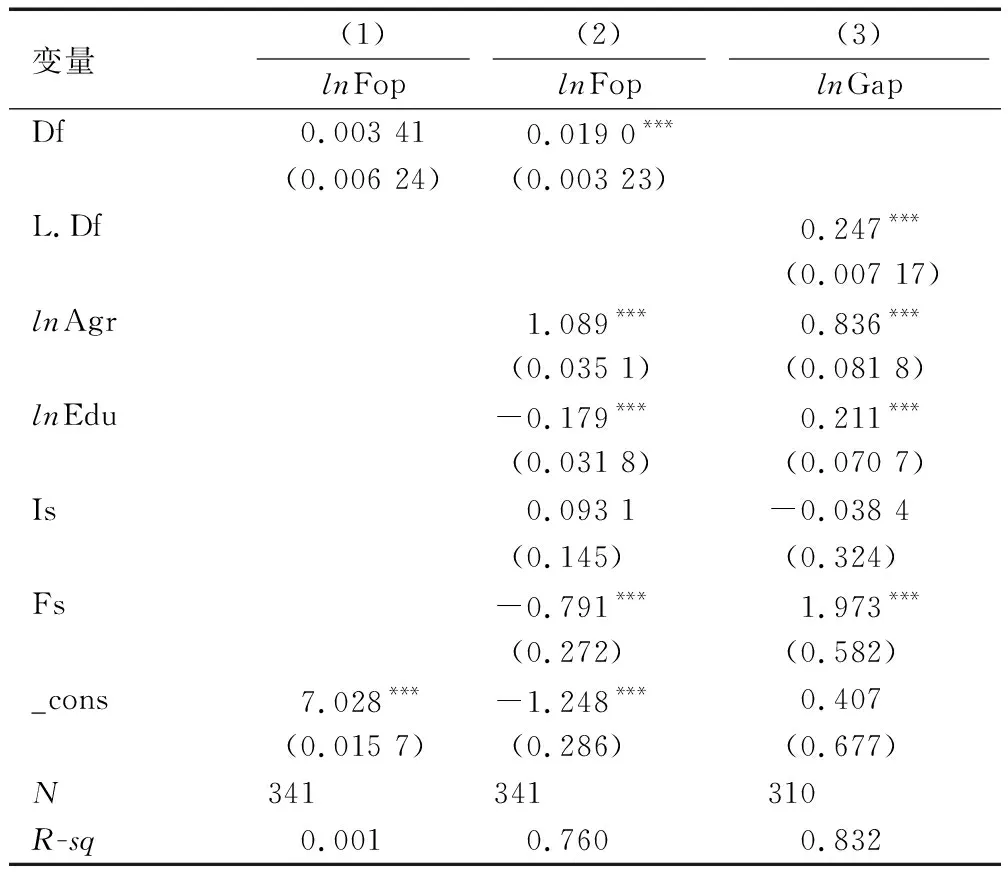

本文的穩健性檢驗選擇通過替換被解釋變量的方法來驗證,在基準回歸的基礎上,參考黃紅光等[2]的做法,用糧食總產值(lnFop)替換被解釋變量,然后對基準模型重新進行估計,具體結果如表6第(1)、(2)列所示,加入控制變量之后,數字普惠金融對農業經濟發展的估計結果依舊在1%的水平上顯著為正,進一步驗證了本文的結論是穩健的。

表5 門檻回歸結果

為減輕內生性問題所產生的估計偏誤,本文采取核心解釋變量滯后一期的方法,將數字普惠金融滯后一期后再進行回歸,回歸結果如表6第(3)列所示,其滯后一期的回歸系數仍然在1%的水平上顯著為正,表明數字普惠金融能夠推動農業經濟發展,再一次證明基準回歸結果具有穩健性。

表6 穩健性及內生性檢驗

3.5 異質性分析

3.5.1 基于農業功能劃分的異質性

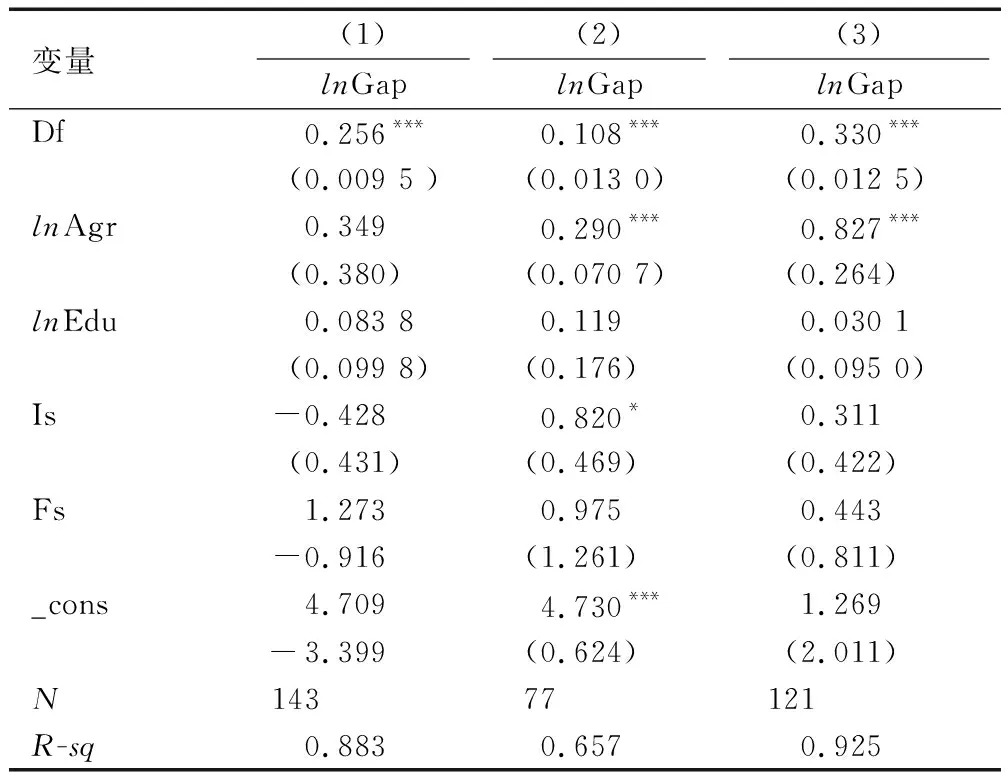

糧食是農業經濟發展中非常重要的部分,由于區域差異,各省份的糧食產銷能力存在顯著差異,因此本文根據糧食流通體制改革劃分將31個省份分為糧食主產區、糧食產銷平衡區和糧食主銷區進行異質性分析。糧食主產區包括吉林、黑龍江、遼寧、內蒙古、江蘇、山東、河北、河南、江西、安徽、四川、湖北和湖南共13個省份;產銷平衡區包括寧夏、山西、青海、甘肅、西藏、云南、重慶、貴州、廣西、陜西和新疆共11個省份;主銷區包括北京、上海、天津、浙江、海南、福建和廣東共7個省份。回歸結果如表7所示,列(1)、(2)、(3)分別為糧食主產區、主銷區和產銷平衡區。可以發現,三大區域的系數在1%的水平上均顯著為正,說明區域異質性下,數字普惠金融依舊可以促進農業經濟發展。其中,產銷平衡區的數字普惠金融助力農業經濟發展的效果最好,原因可能是在國家政策大力支持下,數字普惠金融可以為糧食生產提供一定的資金保障,有效抵御了農戶生產資金不足的風險,提高了農戶生產積極性,從而提高了自給率。同時在數字普惠金融的支持下,拓寬了農產品銷售的渠道及方式,不僅維持了產銷平衡,還形成了良性循環,更加促進整體區域農業經濟的發展。主銷區影響較小,可能是主銷區主要是以工業化和城鎮化為主導,自給率低,即使是有數字普惠金融對農業技術研發創新資金的加持,以及本區內較大的消費需求,也無法較好地突破自身農地較少的制約,因而致使其影響效果較小。

表7 農業功能區異質性回歸結果

3.5.2 基于共同富裕程度劃分的異質性

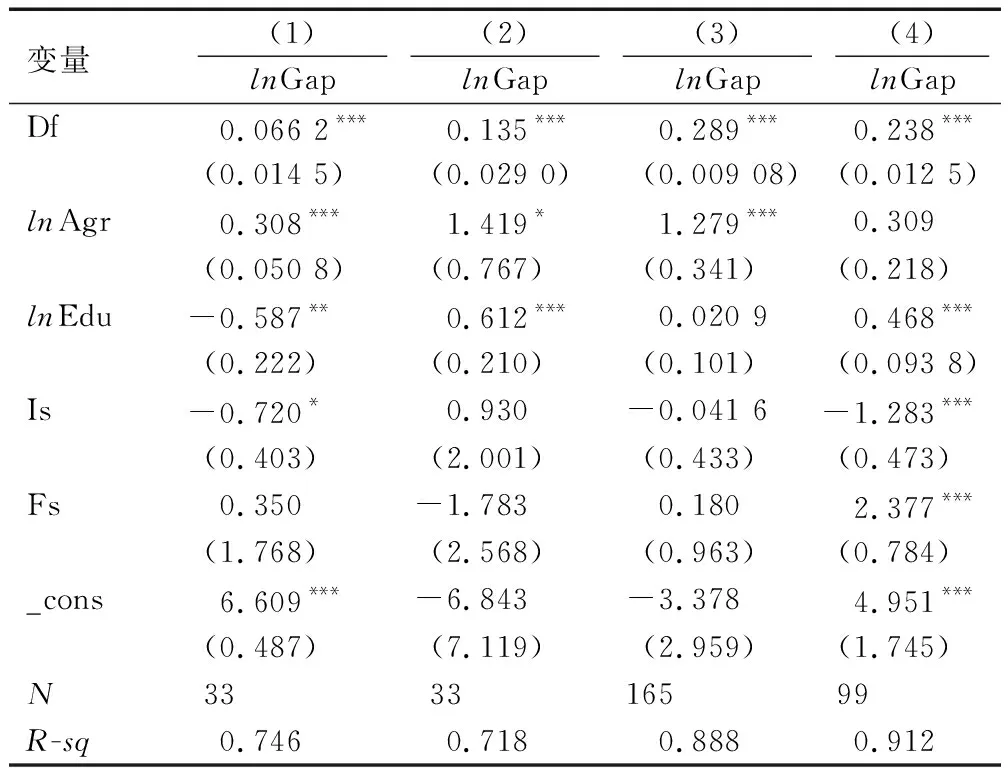

根據孫豪等[20]共同富裕指數的劃分標準,將30個省份(不包括西藏)劃分為4個梯隊。第一梯隊是共同富裕程度相對較高的3個直轄市(上海、北京、天津);第二梯隊是富裕程度相對均衡的3個經濟大省(浙江、江蘇、山東);第三梯隊包括河北、山西、遼寧、吉林、黑龍江、安徽、福建、江西、河南、湖北、湖南、廣西、重慶、四川、陜西共15個省;第四梯隊包括內蒙、廣東、海南、貴州、云南、甘肅、青海、寧夏、新疆共9個省。回歸結果如表8所示,列(1)、(2)、(3)、(4)分別為第一、第二、第三、第四梯隊。可以看出,不同梯隊估計結果在1%的水平上均顯著為正,表明不同共同富裕程度下的數字普惠金融均能夠促進農業經濟發展。其中,第三梯隊和第四梯隊的數字普惠金融助力農業經濟發展的作用較強,第一梯隊和第二梯隊作用較弱。原因可能是第三、四梯隊區域的城市共同富裕程度相對較低,政府及數字普惠金融可發揮的空間較大,所以其支持力度大,又因其區位優勢等可發展農業產業,也為數字普惠金融賦能農業經濟發展提供了更多的機遇。而第一、二梯隊是共同富裕程度較高的經濟大省,即使數字普惠金融的基礎設施比較完善,居民的金融素養較高,但農業產業不是其經濟發展的主要方向,因此數字普惠金融助力農業經濟發展的作用相對較弱。

表8 共同富裕程度異質性回歸結果

4 結論與建議

文章采用我國31個省份2011-2021年的面板數據,運用固定效應、門檻效應以及中介效應模型,實證探究了數字普惠金融如何促進農業經濟發展。研究發現:①數字普惠金融能夠顯著助力農業經濟發展,并且在穩健性檢驗下依舊成立,在分維度檢驗中數字化程度對農業經濟的影響最大;②數字普惠金融能夠通過農業技術創新促進農業經濟發展,并且數字普惠金融作用農業經濟發展存在單門檻效果,其突破門檻值后推動作用增強;③區域異質性下,在糧食產銷平衡區和共同富裕第三、四梯隊區域,數字普惠金融促進農業經濟發展的作用更加明顯。

基于以上研究結論,提出如下對策建議:①持續大力發展數字普惠金融,增加數字普惠金融的滲透性,拓寬數字普惠金融的覆蓋廣度,提高數字普惠金融的使用深度;加快農業地區數字化建設,提升金融資源分配效率;精準支持農業生產經營,積極創新數字普惠金融產品和服務,拓寬金融支持渠道等。②加大農業技術創新支持力度,增加對農機具、灌溉設備等的補貼,刺激農業技術創新;各地政府可以開發農業大數據平臺,共享信息、共享技術,引導良性競爭和技術進步;培養農戶數字普惠金融意識,改善創新理念,結合農業保險,培育新型經營農業主體;增加數字普惠金融和政府支持對農業高端技術的資金資助,促進農業技術創新,提高農業生產經營效率。③推進各地域差異化發展數字普惠金融,提供個性化數字普惠金融產品,推動數字化基礎建設,減小金融排斥和可能存在的數字鴻溝;結合當地特色因地制宜,大力發展休閑農業、農產品電商等,鼓勵金融機構和涉農企業共同打造適合當地的農業綜合服務平臺;政府政策及補貼支持可以適當向發展較緩慢的地區傾斜,促進區域協同發展推動共同富裕,更好地為數字普惠金融助力現代化農業經濟發展服務。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年14期)2021-11-25 23:57:29

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10