歷史學(xué)科核心素養(yǎng)導(dǎo)向的反思性教學(xué)改進(jìn)策略研究

2024-01-01 09:12:28王穎怡

中學(xué)歷史教學(xué) 2023年12期

王穎怡

反思性教學(xué)指的是教學(xué)主體借助行動(dòng)研究,不斷探究與解決自身和教學(xué)目的以及教學(xué)工具等方面的問(wèn)題,努力提升教學(xué)實(shí)踐合理性,使自己成為學(xué)者型教師的過(guò)程。[1]而反思性教學(xué)改進(jìn)強(qiáng)調(diào)的是教學(xué)反思的最終目的在于促成教學(xué)改進(jìn),使教師在此過(guò)程中實(shí)現(xiàn)自我完善,提升教學(xué)質(zhì)量。

反思性教學(xué)改進(jìn)的核心是教學(xué)目標(biāo),教學(xué)反思是圍繞“教學(xué)目標(biāo)是否達(dá)成”進(jìn)行,并由此思考相應(yīng)的改進(jìn)策略。在歷史教學(xué)中,“教師應(yīng)從發(fā)展學(xué)生歷史學(xué)科核心素養(yǎng)的角度制定教學(xué)目標(biāo),將核心素養(yǎng)的培養(yǎng)作為教學(xué)的出發(fā)點(diǎn)和落腳點(diǎn)”[2]。因此,反思性教學(xué)改進(jìn)能夠有效推進(jìn)歷史學(xué)科核心素養(yǎng)的落地。教學(xué)目標(biāo)的達(dá)成則需要通過(guò)各個(gè)教學(xué)環(huán)節(jié)實(shí)現(xiàn),所以歷史學(xué)科核心素養(yǎng)的培養(yǎng)以及反思性教學(xué)改進(jìn)的推進(jìn)應(yīng)該貫穿于歷史課堂的始終。

一、基于課程標(biāo)準(zhǔn),設(shè)計(jì)教學(xué)目標(biāo)

“賦稅制度”是《中外歷史綱要(上)》第二單元第7課《隋唐制度的變化與創(chuàng)新》的第三子目。這一課的課標(biāo)要求是:“認(rèn)識(shí)三國(guó)兩晉南北朝至隋唐時(shí)期的制度變化與創(chuàng)新。”[3]本課的教學(xué)目標(biāo)可以表述為:

(1)知道租庸調(diào)制的內(nèi)容,并理解其進(jìn)步作用;

(2)知道兩稅法的內(nèi)容和特點(diǎn),并理解其重要意義。

上述目標(biāo)是針對(duì)本課的教學(xué)內(nèi)容制定,沒(méi)有明確指出學(xué)生在學(xué)習(xí)過(guò)程中要如何達(dá)成教學(xué)目標(biāo),學(xué)生通過(guò)學(xué)習(xí)所表現(xiàn)出來(lái)的成果要如何衡量。因此,可以在教學(xué)目標(biāo)中加入外顯性的行為動(dòng)詞,如說(shuō)明、概括、分析等,使之具有可操作性和可檢測(cè)性;此外,上述目標(biāo)對(duì)“租庸調(diào)制”和“兩稅法”兩個(gè)核心概念的學(xué)習(xí)要求都停留在史實(shí)層面,不能體現(xiàn)出教學(xué)目標(biāo)的層次性。因此,在表述教學(xué)目標(biāo)時(shí)可以在此基礎(chǔ)上有所提升,引導(dǎo)學(xué)生形成規(guī)律性的認(rèn)識(shí)。基于上述分析,這一子目的教學(xué)目標(biāo)可以調(diào)整為:

(1)能夠從材料中提取信息,概括租庸調(diào)制的內(nèi)涵,在此基礎(chǔ)上分析其進(jìn)步作用;

(2)能夠用史實(shí)說(shuō)明租庸調(diào)制在推行過(guò)程中存在的問(wèn)題,并針對(duì)問(wèn)題提出合理的解決策略;

(3)能夠通過(guò)唐朝賦稅制度的演變,認(rèn)識(shí)到古代賦稅制度受到土地制度、國(guó)家治理等因素的影響,其演變是順應(yīng)社會(huì)經(jīng)濟(jì)形勢(shì)和政治環(huán)境變化的結(jié)果。

改進(jìn)后的教學(xué)目標(biāo)明確提出了對(duì)于學(xué)生歷史學(xué)科關(guān)鍵能力的要求,解決了“怎么學(xué)”和“學(xué)到什么樣”的問(wèn)題。教學(xué)目標(biāo)也不再只是聚焦于教學(xué)內(nèi)容,而是以核心知識(shí)為載體,指向?qū)W(xué)生歷史思維和能力的培養(yǎng),能夠?qū)⑽ㄎ锸酚^、時(shí)空觀念、史料實(shí)證、歷史解釋的培養(yǎng)目標(biāo)和教學(xué)內(nèi)容有機(jī)結(jié)合。

二、圍繞基本線(xiàn)索,調(diào)整教學(xué)內(nèi)容

“賦稅制度”這一子目的教學(xué)重點(diǎn)是租庸調(diào)制的進(jìn)步作用和兩稅法的內(nèi)容,教學(xué)難點(diǎn)是魏晉南北朝至隋唐賦稅制度的演變。基于對(duì)教學(xué)重難點(diǎn)的分析,這一子目的問(wèn)題鏈可以表述為:

問(wèn)題1:與租調(diào)制相比,租庸調(diào)制的創(chuàng)新之處是什么?有什么影響?

問(wèn)題2:唐朝中后期為什么會(huì)實(shí)行兩稅法?

問(wèn)題3:兩稅法有什么特點(diǎn)?

問(wèn)題4:兩稅法的實(shí)施有什么影響?

上述問(wèn)題鏈的設(shè)計(jì)能夠突出教學(xué)重點(diǎn):租庸調(diào)制和兩稅法,并通過(guò)對(duì)教學(xué)重點(diǎn)的突破帶動(dòng)整體的教學(xué)。但是沒(méi)有體現(xiàn)出賦稅制度演變過(guò)程中緊密的邏輯關(guān)聯(lián),對(duì)教學(xué)難點(diǎn)的突破還存在問(wèn)題。因此,問(wèn)題鏈可以調(diào)整為:

核心問(wèn)題:探究魏晉南北朝至隋唐賦稅制度的演變

問(wèn)題1:租調(diào)制與均田制的基本內(nèi)容是什么?二者有何關(guān)系?

問(wèn)題2:與租調(diào)制相比,租庸調(diào)制的創(chuàng)新之處是什么?有什么影響?

問(wèn)題3:為什么到唐朝中后期租庸調(diào)制無(wú)法繼續(xù)推行?

問(wèn)題4:兩稅法如何解決政府財(cái)政困難的問(wèn)題?

問(wèn)題5:兩稅法對(duì)于解決當(dāng)時(shí)的問(wèn)題效果如何?

問(wèn)題6:唐代賦稅制度的變化說(shuō)明了什么?

首先,改進(jìn)后的問(wèn)題鏈中增加了“租調(diào)制”和“均田制”的關(guān)系,可以使問(wèn)題鏈更加完整,也為之后講解“均田制瓦解,租庸調(diào)制無(wú)以為繼”奠定知識(shí)基礎(chǔ);其次,將對(duì)兩稅法實(shí)施背景的設(shè)問(wèn)表述為“為什么到唐朝中后期租庸調(diào)制無(wú)法繼續(xù)推行”,能夠建立起租庸調(diào)制和兩稅法之間的關(guān)聯(lián),引導(dǎo)學(xué)生認(rèn)識(shí)到兩稅法的實(shí)施是為了解決當(dāng)時(shí)租庸調(diào)制在實(shí)施過(guò)程中出現(xiàn)的問(wèn)題,進(jìn)而意識(shí)到兩稅法的制定與推行是歷史發(fā)展的產(chǎn)物;最后,借用了教科書(shū)思考點(diǎn)的設(shè)問(wèn):“唐代賦稅制度的變化說(shuō)明了什么”,既能充分發(fā)掘和利用教科書(shū)中的優(yōu)質(zhì)教學(xué)資源,又能引導(dǎo)學(xué)生通過(guò)分析史實(shí),得出規(guī)律性認(rèn)識(shí)。總之,問(wèn)題鏈的改進(jìn)指向的是在梳理歷史發(fā)展基本線(xiàn)索的基礎(chǔ)上,對(duì)重要問(wèn)題進(jìn)行分析,并將這些核心問(wèn)題的解決與學(xué)生歷史學(xué)科核心素養(yǎng)的培養(yǎng)聯(lián)系起來(lái)。

三、以學(xué)生為中心,設(shè)計(jì)教學(xué)過(guò)程

本課的授課對(duì)象是高一學(xué)生。從知識(shí)儲(chǔ)備上看,學(xué)生在初中已經(jīng)學(xué)習(xí)了魏晉至隋唐的政權(quán)更迭、經(jīng)濟(jì)發(fā)展、民族交融等知識(shí),能夠?qū)λ逄浦贫茸兓c創(chuàng)新的社會(huì)背景進(jìn)行簡(jiǎn)單分析,但是賦稅制度在初中教科書(shū)中并未涉及,學(xué)生對(duì)這些概念比較陌生,理解起來(lái)也存在難度。基于上述學(xué)情,設(shè)計(jì)了如下導(dǎo)入環(huán)節(jié):

(1)教師向?qū)W生解釋賦稅的概念;

(2)教師提問(wèn):為什么國(guó)家要收取賦稅?

上述導(dǎo)入環(huán)節(jié)能夠闡明“賦稅”的概念,為接下來(lái)的學(xué)習(xí)奠定基礎(chǔ),還能引導(dǎo)學(xué)生調(diào)動(dòng)生活常識(shí)理解賦稅的意義,拉近學(xué)生與歷史之間的距離。但這一導(dǎo)入實(shí)質(zhì)是利用概念解釋概念,會(huì)增加學(xué)習(xí)難度,還讓導(dǎo)入環(huán)節(jié)顯得枯燥無(wú)聊。因此,可以做出如下改進(jìn):

(1)教師向?qū)W生展示“賦”“稅”兩個(gè)字的篆書(shū)圖片,引導(dǎo)學(xué)生識(shí)別;

(2)教師提問(wèn):能否從字形中理解“賦稅”的內(nèi)涵?

(3)學(xué)生回答:賦,從貝,意思是收取財(cái)物。稅,從禾,意思是用谷物繳納田租。所以古代的賦稅指的是政府向民眾征收的實(shí)物或貨幣。

改進(jìn)后的導(dǎo)入環(huán)節(jié)能夠通過(guò)展示篆書(shū)圖片引起學(xué)生的學(xué)習(xí)興趣;通過(guò)引導(dǎo)學(xué)生自主分析“賦”和“稅”的造字意圖,生成對(duì)賦稅內(nèi)涵的認(rèn)識(shí),為之后賦稅制度的學(xué)習(xí)提供條件。

在課堂教學(xué)的過(guò)程中也需要以學(xué)生為本位,充分調(diào)動(dòng)學(xué)生的主觀能動(dòng)性。“租庸調(diào)制”和“兩稅法”是這一子目的兩個(gè)核心概念。在教學(xué)設(shè)計(jì)的過(guò)程中,對(duì)“租庸調(diào)制”和“兩稅法”的教學(xué)可以用《舊唐書(shū)》和《資治通鑒》中的史料創(chuàng)設(shè)情境,引導(dǎo)學(xué)生分析史料得出結(jié)論,培養(yǎng)學(xué)生的史料實(shí)證素養(yǎng)。

每丁歲入租粟二石。調(diào)則隨鄉(xiāng)土所產(chǎn),綾絹絁各二丈,布加五分之一。輸綾絹絁者,兼調(diào)綿三兩;輸布者,麻三斤。凡丁,歲役二旬。若不役,則收其傭,每日三尺。

——?jiǎng)d《舊唐書(shū)·食貨志》

炎建議作兩稅法……戶(hù)無(wú)主客,以現(xiàn)居為簿,人無(wú)丁中,以貧富為差。為行商者,在所州縣稅三十之一,使與居者均,無(wú)僥利。居人之稅,秋、夏兩征之。其租庸調(diào)、雜徭悉省。

——司馬光《資治通鑒》

但這樣對(duì)兩個(gè)核心概念趨同的處理方式,不能體現(xiàn)出教學(xué)的層次性,更不能充分發(fā)揮學(xué)生的創(chuàng)造力。因此,在教學(xué)方法和教學(xué)模式上需要進(jìn)行改進(jìn)。

首先,對(duì)“租庸調(diào)制”的教學(xué)可以使用史料創(chuàng)設(shè)情境,為學(xué)生提供史料分析的示范,引導(dǎo)學(xué)生理解“租”“庸”“調(diào)”的內(nèi)涵及意義,培養(yǎng)學(xué)生的史料實(shí)證和歷史解釋素養(yǎng)。對(duì)于“兩稅法”的教學(xué)則可以通過(guò)設(shè)置問(wèn)題,引導(dǎo)學(xué)生自主分析史料,尋找問(wèn)題解決策略。

教師提問(wèn):在租庸調(diào)制下,政府出現(xiàn)嚴(yán)重的財(cái)政危機(jī),而造成財(cái)政危機(jī)最關(guān)鍵的原因是富人逃避賦稅,窮人負(fù)擔(dān)沉重。如何才能解決這一問(wèn)題?

學(xué)生回答:兩稅法規(guī)定“人無(wú)丁中,以貧富為差”,將征稅的標(biāo)準(zhǔn)定為財(cái)產(chǎn)為主;

教師提問(wèn):在戶(hù)籍信息失實(shí)的情況下,如何才能做到按照財(cái)產(chǎn)收稅?

學(xué)生回答:兩稅法重新統(tǒng)計(jì)了戶(hù)籍信息,規(guī)定“戶(hù)無(wú)主客,以現(xiàn)居為簿”,讓百姓不分主客農(nóng)商,以現(xiàn)居住地編入戶(hù)籍;

教師提問(wèn):各地隨意增加征稅次數(shù)和名目的問(wèn)題又該如何解決?

學(xué)生回答:兩稅法規(guī)定“居人之稅,秋、夏兩征之。其租庸調(diào)、雜徭悉省”,明確規(guī)定了征稅次數(shù)為夏、秋兩次,征稅名目為地稅和戶(hù)稅。

“學(xué)科核心素養(yǎng)強(qiáng)調(diào)教師引導(dǎo)學(xué)生自主歸納總結(jié),認(rèn)識(shí)學(xué)科內(nèi)在本質(zhì)和規(guī)律,建構(gòu)以核心概念為中心的學(xué)科知識(shí)體系,學(xué)會(huì)以學(xué)科的視角觀察、理解、分析和解決問(wèn)題,形成學(xué)科觀念和思維方式。”[4]上述教學(xué)過(guò)程中,教師以問(wèn)題為引領(lǐng),結(jié)合教學(xué)內(nèi)容的邏輯層次,引導(dǎo)學(xué)生自主思考,形成對(duì)兩稅法內(nèi)涵的深刻認(rèn)識(shí),體現(xiàn)出了以學(xué)生為主體的教學(xué)思想,并在這一過(guò)程中培養(yǎng)了學(xué)生的歷史學(xué)科核心素養(yǎng)。

四、緊扣教學(xué)立意,進(jìn)行課堂總結(jié)

隋唐時(shí)期出現(xiàn)了政治穩(wěn)定、經(jīng)濟(jì)繁榮、民族交融、文化興盛的盛世局面,制度的創(chuàng)新也是盛世局面的具體體現(xiàn)。賦稅制度是國(guó)家治理的一項(xiàng)重要制度,是維護(hù)國(guó)家機(jī)器運(yùn)轉(zhuǎn)的重要經(jīng)濟(jì)手段。因此本課的教學(xué)立意是:賦稅制度是國(guó)家治理的重要一環(huán),對(duì)于今天的國(guó)家治理仍有借鑒意義。基于以上分析,本課的課堂總結(jié)設(shè)計(jì)如下:

教師提問(wèn):從租庸調(diào)制到兩稅法,唐代賦稅制度的演變受到哪些因素的影響?

學(xué)生回答:均田制的瓦解、戶(hù)籍記錄失實(shí)、租庸調(diào)制實(shí)施過(guò)程中出現(xiàn)的問(wèn)題……

教師提問(wèn):這說(shuō)明什么問(wèn)題?

學(xué)生回答:賦稅制度的演變受到土地制度、國(guó)家治理等因素的影響。

教師總結(jié):所以我們能得出結(jié)論:賦稅制度的演變是社會(huì)經(jīng)濟(jì)形勢(shì)和政治環(huán)境變化的結(jié)果。

這一總結(jié)要求學(xué)生通過(guò)分析影響賦稅制度變化的因素,從歷史現(xiàn)象中把握規(guī)律,形成正確的歷史認(rèn)識(shí)。這一設(shè)計(jì)能夠有效培養(yǎng)學(xué)生的唯物史觀和歷史解釋素養(yǎng)。但只從歷史縱向演進(jìn)的角度看待賦稅制度的演變,沒(méi)有將賦稅制度置于國(guó)家管理體系之中去看待。因此,本課的課堂總結(jié)可以增加下列內(nèi)容:

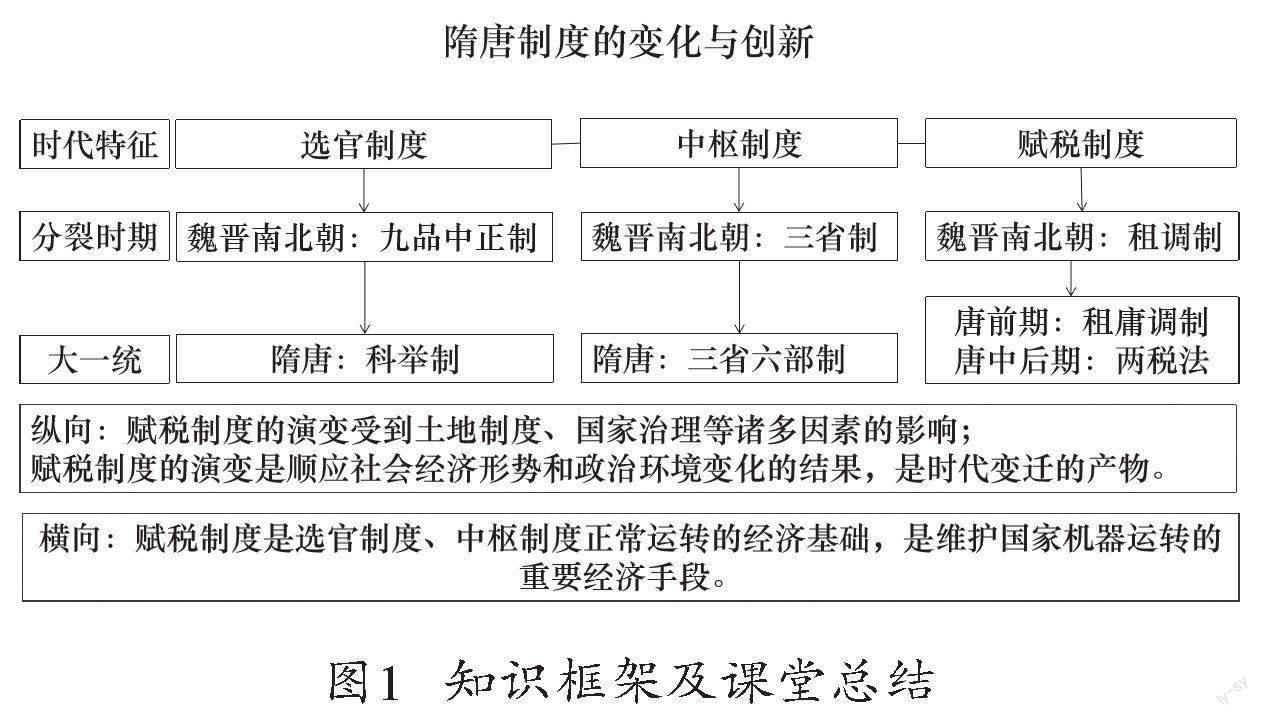

教師活動(dòng):出示本課的知識(shí)框架圖,引導(dǎo)學(xué)生思考:賦稅制度與選官制度、中樞制度的關(guān)聯(lián)。

學(xué)生回答:賦稅制度正常運(yùn)轉(zhuǎn),國(guó)家才有財(cái)政收入,才能支撐選官制度和中樞制度運(yùn)轉(zhuǎn)。

教師總結(jié):賦稅制度是選官制度、中樞制度正常運(yùn)轉(zhuǎn)的經(jīng)濟(jì)基礎(chǔ),是維護(hù)國(guó)家機(jī)器運(yùn)轉(zhuǎn)的重要經(jīng)濟(jì)手段。賦稅制度是國(guó)家治理的重要一環(huán),其演變既是時(shí)代變遷的產(chǎn)物,又影響著歷史的發(fā)展。

改進(jìn)后的課堂總結(jié)既把“賦稅制度”這一子目置于第7課《隋唐制度的變化與創(chuàng)新》整課的知識(shí)框架之中,補(bǔ)充了之前課堂總結(jié)缺失的角度,對(duì)本課的教學(xué)內(nèi)容進(jìn)行了較為全面的總結(jié),又以知識(shí)為基礎(chǔ)引導(dǎo)學(xué)生進(jìn)行思考和探究,培養(yǎng)學(xué)生的歷史學(xué)科思維和歷史學(xué)科核心素養(yǎng)。

綜上所述,反思性教學(xué)改進(jìn)作為一種以學(xué)生為中心的教學(xué)模式,對(duì)于提高學(xué)生歷史學(xué)科核心素養(yǎng)具有重要作用。在歷史教學(xué)之中,只有以教學(xué)經(jīng)驗(yàn)為起點(diǎn),以教學(xué)反思為手段,推動(dòng)教學(xué)改進(jìn),才能確定出恰當(dāng)?shù)慕虒W(xué)目標(biāo)、合理的教學(xué)內(nèi)容、科學(xué)的教學(xué)過(guò)程、精煉的課堂總結(jié),進(jìn)而真正落實(shí)培養(yǎng)歷史學(xué)科核心素養(yǎng)的任務(wù)。

【注釋】

[1]熊川武:《反思性教學(xué)》,上海:華東師范大學(xué)出版社,1999年,第3頁(yè)。

[2][3]教育部:《普通高中歷史課程標(biāo)準(zhǔn)(2017年版2020年修訂)》,北京:人民教育出版社,2020年,第45、13頁(yè)。

[4]呂艷坤、唐麗芳、姚中化:《學(xué)科核心素養(yǎng)落地路徑探析:習(xí)題教學(xué)反思與重構(gòu)》,《課程·教材·教法》2020年第9期,第117頁(yè)。

猜你喜歡

新世紀(jì)智能(高一語(yǔ)文)(2020年10期)2021-01-04 00:44:12

新世紀(jì)智能(高一語(yǔ)文)(2020年10期)2021-01-04 00:44:10

新世紀(jì)智能(高一語(yǔ)文)(2020年12期)2020-06-01 08:14:28

新世紀(jì)智能(高一語(yǔ)文)(2020年12期)2020-06-01 08:14:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:58

全體育(2016年4期)2016-11-02 18:57:28

科普童話(huà)·百科探秘(2015年6期)2015-10-13 07:21:18