減稅沖擊、土地調控與城投債定價

2024-01-01 00:00:00羅美娟黃子建張牧揚

重慶工商大學學報(西部論壇) 2024年5期

摘 要:減稅沖擊會加大地方財政壓力,而地方政府隱性擔保能力的下降會導致城投債發行利差上升;然而,城投債是地方經濟建設的重要融資手段,地方政府有動機采取增信措施來抵消減稅沖擊的影響,甚至促使城投債利差下降。基于2017—2019年的三次增值稅稅率下調實踐,通過產業結構、減稅點數和政策時間構造地級市層面的減稅沖擊變量,分析發現:減稅沖擊會擴大地方政府的財政收支缺口,但地方政府會采取土地調控措施來為城投公司提供增信,導致城投債的發行利差不升反降;具體而言,面對減稅沖擊,地方政府并沒有調整土地出讓結構、提高工業用地和住宅用地出讓價格,而是通過向城投公司注入土地資產、提高商服用地出讓價格的路徑來提升城投公司的融資能力、抵押價值和信用水平,這也反映出地方政府“以地謀發展”的運作方式已由土地財政轉向土地金融。因此,應深化土地要素市場化配置改革,打破地方政府在土地征收和出讓環節的雙壟斷格局;劃清地方投融資平臺和地方政府之間的界限,促進地方財政的可持續發展,改變地方政府過度依賴土地調控的局面。

關鍵詞:增值稅;城投債;信用利差;政府隱性擔保;土地出讓;土地資產;土地金融

中圖分類號:F293.2;F812.7

文獻標志碼:A

文章編號:1674-8131(2024)05-0065-15

引用格式:羅美娟,黃子建,張牧揚.減稅沖擊、土地調控與城投債定價[J].西部論壇,2024,34(5):65-79.

LUO Mei-juan, HUANG Zi-jian, ZHANG Mu-yang. Tax cut shock, land regulation, and municipal investment bonds pricing[J]. West Forum, 2024, 34(5): 65-79.

一、引言

自20世紀90年代以來,城投債逐漸成為我國城市基礎設施建設和公共服務項目的主要資金來源,在經濟高速增長和快速城市化進程中發揮了重要作用。城市基礎設施建設和公共服務項目具有利潤率低、回收期長的特點,但由于投資者對城投債存在“剛性兌付”和“隱性擔保”預期(鐘輝勇 等,2016;鐘寧樺 等,2021)[1- 2],城投公司公開發行債券的利率遠低于普通企業。也是因為“隱性擔保”預期的長期存在,城投債的投資人不僅需要分析城投公司自身的償付能力,還需要關注地方政府的擔保能力與支持力度(王博森 等,2016)[3]。

2012年以后,我國實施了多輪次大規模的減稅政策。其中,在2017—2019年先后三次調整增值稅稅率,由17%、13%、11%和6%四個稅率檔次逐步下調至13%、9%和6%三個檔次。作為第一大稅種,增值稅大幅下調可能會削弱地方政府對于城投債的“隱性擔保”能力,進而降低投資者對城投債按時還本付息的信心,最終導致城投債的發行利差提升(張牧揚 等,2022)[4]。

然而,面對減稅沖擊,地方政府有動機,也有能力為城投公司提供增信措施,從而降低城投債的發行利差。從補充財政資金的視角看,“隱性擔保”能力下降會抑制城投債務規模擴張(張牧揚 等,2022)[4],不利于地方通過舉債來彌補由減稅帶來的財政收支缺口擴大。從地區競爭的視角看,由于金融資源的稀缺性,地方政府有動機為城投公司提供增信措施,以利于在市場中爭奪有限的金融資源(張路,2020)[5]。從經濟增長的視角看,2008年國際金融危機以來,地方融資平臺成為穩定和恢復地方經濟的重要手段,同時,城市化超越工業化成為經濟增長的重要引擎(劉守英 等,2022)[6],而城投債在城市化進程中扮演著重要角色,使地方政府形成了路徑依賴。城投債的利率提高可能會抑制其規模擴張并增加地方政府未來的付息壓力,進而減緩基建投資與城市化進程,因而在城市發展與官員考核的壓力下,地方政府有動機為城投公司提供增信措施,以實現“促進地方經濟增長”的目標(曹婧 等,2019;Chang et al.,2023)[7-8]。

城投債背后的“隱性擔保”主要依賴地方政府的財力,而地方政府的財政收入主要包含稅收收入、非稅收入以及來自上級的轉移支付三類。1994年分稅制改革后,地方政府開拓財政收入來源的渠道十分有限。在稅收方面,地方政府缺乏對稅種、稅率的決定權,且隨著“國地稅合并”和“金稅工程”的推進,地方政府在稅收征管上的開源空間也越來越小。在非稅收入方面,雖然地方政府有一定的征管空間,但絕大多數地方的非稅收入來源有限,對地方財政壓力的緩解程度較小,通過盤活國有資產的方式增加財政收入也因周期較長而難以滿足地方政府短時間內的需求(崔惠玉 等,2023)[9]。在轉移支付方面,地方政府則難以干預中央對其的稅收返還和轉移支付。在此背景下,地方政府需要另尋其他的路徑來為城投公司提供增信,以避免減稅沖擊導致城投債發行利差上升,而土地調控不失為一種影響地方經濟發展的有效方式。城市土地國家所有的制度安排使地方政府享有利用土地干預資源配置和經濟運行的主導權利(謝貞發 等,2019)[10],因此,土地調控成為地方政府積極應對減稅沖擊,為城投公司提供增信的重要方式。

近年來,有學者關注到土地財政對城投債發行規模(毛文峰 等,2020)[11]和城投債發行定價的影響(張莉 等,2018;羅黨論 等,2020;何誠穎 等,2023)[12-14],也有學者關注到減稅政策對城投債務發行規模的影響(尹李峰 等,2021;張牧揚 等,2022;崔惠玉 等,2023)[15][4][9],但鮮有文獻將減稅沖擊、土地調控和城投債利差三者聯系起來,忽略了地方政府能夠通過土地調控來緩解減稅沖擊對城投債定價的影響。有鑒于此,本文在已有研究的基礎上,針對在減稅沖擊下地方政府隱性擔保能力和城投債發行利差同時下降的現象,探討地方政府土地調控在其中起到的作用和機制,并采用2017—2019年的數據進行實證檢驗。相比已有文獻,本文的邊際貢獻主要在于:一是將地方政府的土地調控行為納入減稅沖擊與城投債定價的分析框架中,拓展和深化了稅收與債務之間的關系研究,并為減稅沖擊下城投債利差不升反降的現象提供了一種合理解釋,有助于深入認識和理解地方政府行為的動機和實效,進而為改善地方政府行為、促進地方經濟高質量發展提供了啟示;二是通過產業結構、減稅點數和政策時間構造減稅沖擊變量,較為客觀地測算出增值稅減稅政策對地方財政收入的影響程度,為相關研究提供了方法參考。

二、制度背景與理論假設

1.制度背景

(1)地方政府融資平臺與城投債。改革開放后,以經濟增長為導向的發展目標加大了地方政府的融資需求。1994年推行的分稅制改革導致地方政府面臨事權與財力不匹配的困境,但1995年開始實行的《中華人民共和國預算法》規定地方政府不得發行政府債券。在此背景下,設立城投公司作為融資平臺,運用城投債等金融工具進行融資,成為推動城市基礎設施建設和經濟增長的重要資金來源。2008年,在四萬億計劃出臺的同時,國家進一步鼓勵地方政府通過投融資平臺公司籌集資金來支持公共項目和基礎設施建設。2014年《中華人民共和國預算法》修訂后,盡管省級政府發行債券成為地方政府舉債融資的唯一合法渠道,但由于歷史遺留問題、地方財政壓力和城市發展壓力等,各地政府以投融資平臺公司為主要載體的隱性債務問題仍然突出(曹婧 等,2019)[7]。

(2)土地制度。各地“以地謀發展”的經濟增長模式源于地方政府對土地市場的壟斷。1982年修正的《中華人民共和國憲法》對土地所有權作出了明確的規定,農村土地屬于集體所有,城市土地屬于國有。《中華人民共和國土地管理法》規定,任何土地進入一級市場的合法途徑只有通過國家征收,農村的集體土地也必須被國家征收以后才能轉為非農用地。由此,地方政府成為農村集體土地唯一的買家,也是工業和商住用地唯一的供應者(劉守英 等,2022)[6]。地方政府一方面可以大量低價供應工業土地進行招商引資,另一方面又可以通過限量高價出讓商住用地來為城市建設融資(土地財政),同時,地方政府還可以將土地進行抵押(土地金融),以進一步緩解其融資約束(劉元春 等,2020)[16]。

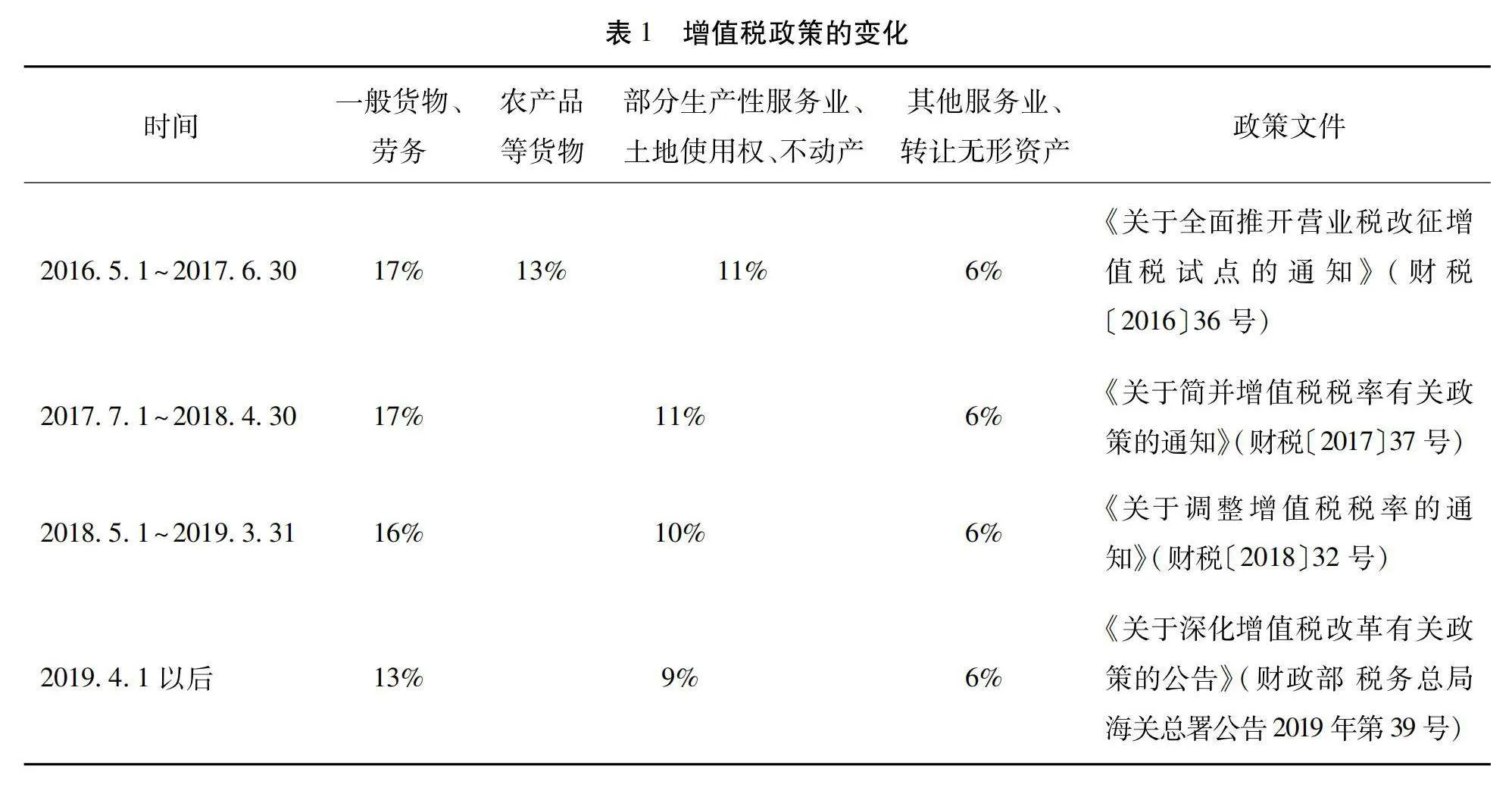

(3)增值稅稅率下調。增值稅是我國的第一大稅種。從1994年工商業稅制改革到2012年營改增試點前,增值稅稅率主要維持了17%、13%和零稅率三檔基本稅率;營改增試點新增了11%和6%兩檔低稅率;2017—2019年,增值稅稅率不斷減并和下調,2019年起穩定在13%、9%和6%三檔。減稅降費是減輕企業負擔、激發市場活力的重要舉措,也是深化供給側結構性改革、推動經濟高質量發展的必然要求,但也難免會對地方政府的財力產生不利影響。

2.減稅沖擊對城投債利差的影響及地方政府的應對

現行土地制度賦予地方政府在土地轉用和國有土地一級開發的壟斷權,使其享有利用土地干預資源配置和經濟運行的主導權利(謝貞發 等,2019)[10],城投債的持續擴張也與地方政府對土地要素的配置方式緊密相關(毛文峰 等,2020)[11]。

土地兼具生產資本與抵押資產屬性(郭杰 等,2022)[17]。從生產資本的視角看,土地出讓收入是地方政府償還債務的重要資金支撐,也是增強財力、提高自身擔保能力的重要方式(張莉 等,2018)[12]。地方政府土地出讓收入的提高,既能保障城投債的償還與發行,也能彌補因減稅而擴大的財政收支缺口,在提升地方財力的同時提高對地方政府債務的隱性擔保能力,增強投資者的信心。從抵押資產的視角看,土地一旦經過征收和出讓后便可撬動資金,成為地方政府投融資平臺獲取金融資源的重要抵押物(張莉 等,2019)[18]。在地方政府投融資平臺成立之初,地方政府通常會通過劃撥土地的方式成為第一大股東或唯一股東,幫助平臺達到債券發行的門檻要求(張路,2020)[5]。不僅如此,地方政府還可以通過提高土地出讓價格來增加土地抵押價值,達到增強投融資平臺運作能力的目的,從而提高城投公司的信用水平,降低城投債的發行利差。

城投債發行利差下降,一方面有利于地方政府通過舉債來彌補收支缺口和拉動經濟增長,另一方面也降低了地方政府未來的償債成本,有助于緩解財政壓力。因此,面對減稅沖擊可能帶來的城投債發行利差上升,地方政府會通過調控土地資源的方式為城投公司提供增信措施,從而促使城投債發行利差下降。而且,受減稅沖擊越大的地區,越有動機加大土地資源調控力度,最終表現為減稅沖擊導致地方政府隱性擔保能力和城投債發行利差同時下降。

基于上述分析,本文提出假說H1:增值稅減稅沖擊會導致城投債利差下降。

3.地方政府土地調控的微觀機制

理論上講,減稅會導致地方政府隱性擔保能力降低,這會使城投債利差上升;但由于地方政府為避免城投債利差上升而加大土地調控力度,致使城投債的實際利差反而下降。那么,地方政府是如何進行土地調控的?對此,本文進一步從調整土地出讓結構、向城投公司注入土地資產、調控土地出讓價格三個方面對地方政府土地調控的微觀機制進行探討。

(1)調整土地出讓結構。面對減稅沖擊,地方政府有動機調整土地出讓結構。20世紀90年代以來,地方政府通過大量低價出讓工業用地進行招商引資,再限量高價出讓商住用地獲得壟斷地租,并將其用于城市基礎設施建設和推進城市化(陶然 等,2009)[19]。面對減稅沖擊,在城市的建設用地總量受限的情形下,地方政府有動機壓縮工業用地出讓規模,擴大商服用地與住宅用地的出讓規模,通過最大化土地出讓收入來增強地方財力,提高自身隱性擔保能力。但自2011年起,地方征地補償標準開始逐年提升,扣除成本后的土地出讓凈收入對地方財政的貢獻率開始下降。到2018年,土地出讓凈收入占地方財政收入的比重不到一成(陳金至 等,2021)[20]。由此可見,僅依靠調整土地出讓結構難以實現土地出讓收入的持續增長,也較難對城投債產生顯著的增信效應。

(2)向城投公司注入土地資產。土地的直接價值是土地出讓扣除成本后的凈收益,土地的間接價值則體現在土地資產的抵押價值和信用價值上,且遠遠大于土地的直接價值。為加快城市化進程,地方政府會通過各種方式將土地資產注入投融資平臺,以緩解基礎設施建設和公共項目開展面臨的融資約束(鄭思齊 等,2014;張莉 等,2018;張路,2020)[21][12][5]。21世紀初,由于土地儲備制度并不完善,城投公司可以承擔土地儲備的相關職能,并利用儲備土地抵押給銀行獲得信貸資金。2010年后,中央加強了對土地儲備機構的管理,并對土地開發行為和融資行為進行了規范【2010年9月,國土資源部發布《中共國土資源部黨組關于國土資源系統開展“兩整治一改革”專項行動的通知》(國土資黨發〔2010〕45號)。】,以約束土地儲備機構的融資職能【2016年2月,財政部、國土資源部、中國人民銀行和銀監會四部門聯合發布《關于規范土地儲備和資金管理等相關問題的通知》(財綜〔2016〕4號)。】,但也給了城投公司可乘之機,城投公司支付土地出讓金拍下土地后,使儲備土地重新具備了完全商業價值的形態(徐嘉,2022)[22]。地方政府通過向投融資平臺注入或出讓土地資產,不僅可以提高投融資平臺的資產規模和運作能力(劉元春 等,2020)[16],還為債券發行提供了重要的抵押資產(張路,2020)[5]。面對減稅沖擊,地方政府有動機直接或間接向城投公司增加注入土地資產,為城投債提供增信,進而促使城投債利差下降。

(3)調控土地出讓價格。土地價格的持續上漲是其發揮高效融資能力的基本前提,地方政府可以通過調控土地出讓價格為投融資平臺提供增信。從公司金融的視角看,企業的融資上限取決于其抵押品資產的變現價值,因而更高的土地價格意味著城投公司具有更強的抵押能力和還款能力(劉元春 等,2020)[16],進而影響到城投公司的金融授信與信用利差(徐軍偉 等,2020)[23]。從信號傳遞的視角看,投資者會依據土地價格波動來判斷城投債的信用風險(邵新建 等,2023)[24],而地價上漲能向市場釋放積極信號(馮晨 等,2023)[25]。從土地金融的運作模式看,不斷上漲的地價能使城投公司不斷發揮杠桿效應,撬動大量資金用于投資基建(Bai 等,2016)[26],居住環境和基礎設施的改善又最終會通過資本化過程導致城市土地升值,為下一輪以地融資創造了有利條件(張路,2020;鄭思齊 等,2014)[5][21]。面對減稅沖擊,地方政府有動機通過提高土地出讓價格來為城投債增信。

調整土地出讓結構可以改善地方政府財力,增強對城投債的隱性擔保;向城投公司注入土地資產可以提高其資產規模和融資能力,并為城投債發行提供更多抵押品;而提高土地出讓價格可以向市場傳遞積極信號,增強土地使用權的抵押價值。因此,上述三種土地調控方式能有效提高城投公司的信用水平,有助于地方政府在減稅沖擊下實現降低城投債利差的目標。

基于上述分析,本文提出假說H2:增值稅減稅沖擊會促使地方政府通過調整土地出讓結構、向城投公司注入土地資產、提高土地出讓價格等方式來為城投公司增信,進而導致城投債利差下降。

三、研究設計

1.基準模型構建

為檢驗減稅沖擊對城投債發行利差的影響,構建如下基準模型:

Spreadi,t=α0+α1Taxcutc,t+δX+βZ+γW+δc+φt+ε

其中,i、t、c分別代表式城投債券、年份、城市,被解釋變量(Spreadi,t)“城投債利差”為t年i城投債的利差水平,核心解釋變量(Taxcutc,t)“減稅沖擊”為t年i城投債的城投公司所在城市受到的增值稅減稅沖擊程度,X、Z和W分別表示債券、公司和地區層面的控制變量,δc為城市固定效應(用于控制城市層面不隨時間變化的不可觀測因素),φt為年份固定效應(用于控制隨時間變化的不可觀測因素),ε為隨機誤差項。

(1)被解釋變量“城投債利差”的測度。參考張牧揚等(2022)[4]的做法,本文采用“城投債票面利率減去同月同期限國債即期收益率平均值”來衡量各樣本城投債的發行利差。

(2)解釋變量“減稅沖擊”的測度。2017—2019年,我國實施了三次增值稅稅率下調政策【第一次是指,2017年財政部和稅務總局頒布《關于簡并增值稅稅率有關政策的通知》(財稅〔2017〕37號),規定自2017年7月1日起,簡并增值稅稅率結構,取消13%的增值稅稅率,將農產品、飼料、化肥等增值稅稅率從13%下調至11%。第二次是指,2018年財政部和稅務總局頒布《關于調整增值稅稅率的通知》(財稅〔2018〕32號),規定自2018年5月1日起,增值稅稅率下調1個百分點,三檔稅率分別為16%、10%和6%。第三次是指,2019年財政部、稅務總局、海關總署三部門聯合發布《關于深化增值稅改革有關政策的公告》,規定自2019年4月1日起,增值稅一般納稅人發生增值稅應稅銷售行為或者進口貨物,原適用16%稅率的調整為13%,原適用10%稅率的調整為9%(張牧揚 等,2022)[4]。】,由于三次減稅政策分別在當年4月、4月和3月發布,并分別于當年7月、5月和4月起執行(見表1),地方政府在年初預算中無法預計到這一政策的影響。因此,本文根據政策的時間窗口、減稅點數以及地級市的產業結構來計算城投公司所在城市受到的減稅沖擊程度,具體計算方法為:

2017年的“減稅沖擊”=第一產業占比×(13%-11%)×(6/12)

2018年的“減稅沖擊”=[第一產占比×(11%-10%)+第二產占比×(17%-16%)+第三產業占比×(11%-10%)×(1/2)]×(8/12)【2018年和2019年的稅率下調涉及部分第三產業,這里按1/2進行近似估計。需要說明的是,在構造減稅沖擊變量時,僅考慮當年減稅政策的沖擊,而不考慮此前已經實施的減稅政策的影響。其原因是,此前已經實施的減稅政策的影響在當年財政預算編制時已經考慮在內,理論上不再視作沖擊。考慮到實踐中各地預算編制的質量參差不齊,在穩健性檢驗中進一步納入了歷史沖擊變量。】

2019年的“減稅沖擊”=[第一產占比×(10%-9%)+第二產占比×(16%-13%)+第三產業占比×(10%-9%)×(1/2)]×(9/12)

(3)控制變量選取。本文借鑒鐘輝勇等(2016)[1]、邵新建等(2023)[24]的研究,從城投債、城投公司、城市3個層面選擇以下控制變量:城投債層面包括“發行期限”(城投債券的發行期限)、“發行規模”(城投債券的發行規模)、“利率類型”(固定利率賦值為1,累進利率賦值為0)、“是否含權”(城投債券含權賦值為1,否則賦值為0)4個變量,城投公司層面包括“信用評級”(城投公司主體評級,從BBB到AAA分別賦值1~11)、“資產規模”(總資產的自然對數值)、“資本回報率”(息稅前利潤與平均總資產之比)、“資產負債率”(負債總額與資產總額之比)、“流動比率”(流動資產與流動負債之比)5個變量,城市層面包括“經濟增長”(GDP增長率)、“人口規模”(市轄區人口數量的自然對數值)、“金融發展”(金融機構貸款余額與GDP之比)、“財政支出”(政府財政預算支出/ GDP)、“對外開放”(外商直接投資與GDP之比)5個變量。

2.樣本選擇與數據處理

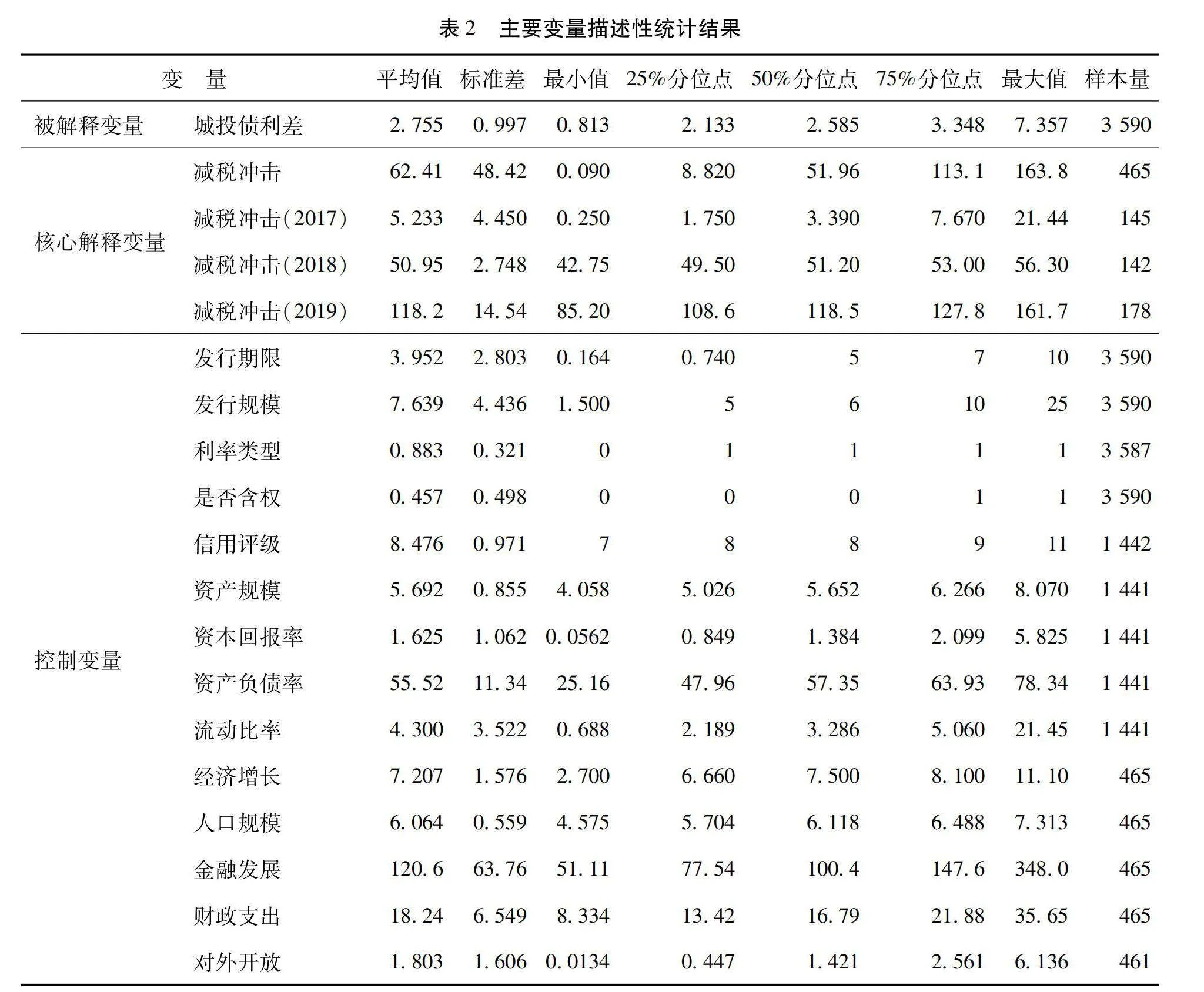

為考察減稅沖擊對城投債發行利差的影響,本文收集了2017—2019年發行的城投債券作為研究樣本,并以地級市為城市樣本,進行如下樣本處理:以證券全稱、發行起始日期、發行人中文名稱、票面利率作為唯一標識刪除重復樣本,刪除直轄市和省直管縣的樣本,刪除省級、國家新區以及發行方式為私募的城投債券,并對樣本逐年進行了雙邊1%的縮尾處理。城投債層面的數據來自wind數據庫,匹配到地級市層面,地級市層面的數據來源于《城市統計年鑒》。主要變量的描述性統計結果見表2。“城投債利差”的最大值和最小值分別為7.357%和0.813%,表明樣本城投債的利差存在較為明顯的分化;“減稅沖擊”從2017年到2019年逐漸加大,特別是2019年有較大的上升(一般貨物增值稅率下降3個百分點)。

四、實證結果分析

1.基準回歸

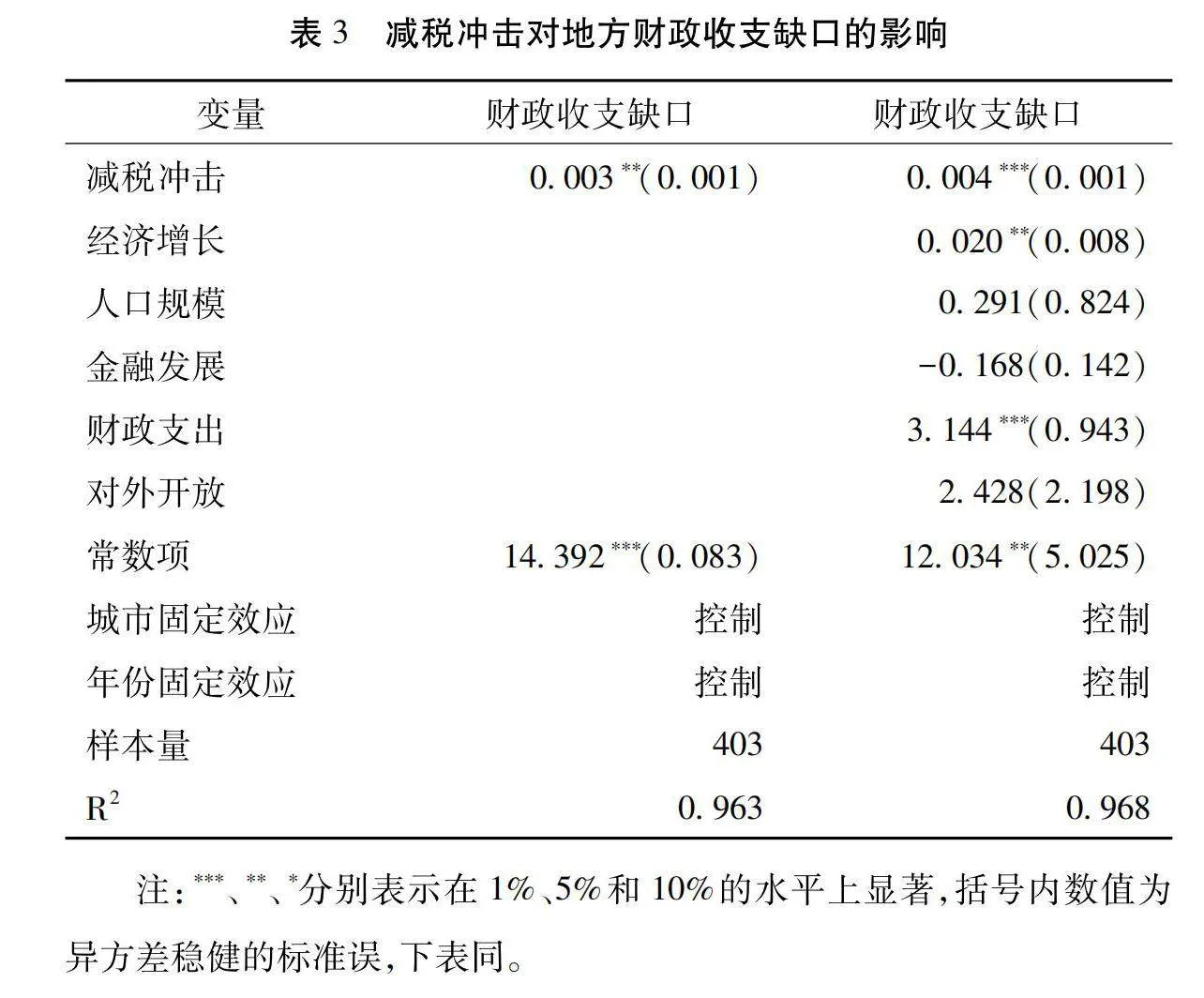

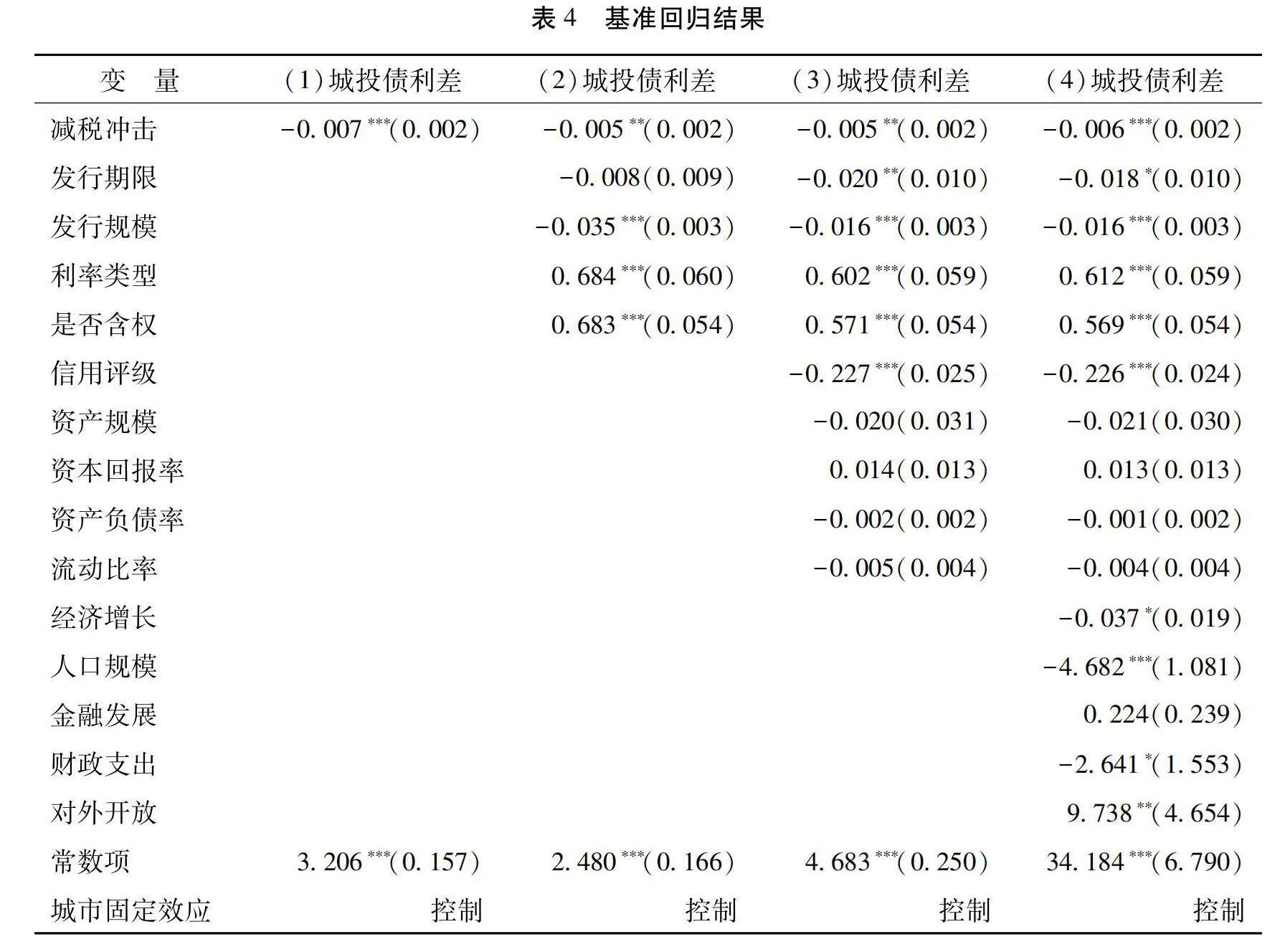

在基準回歸之前,本文檢驗了減稅沖擊對地方財政收支缺口的影響。采用政府財政支出與政府財政收入之差的自然對數值來衡量樣本城市的“財政收支缺口”,以其為被解釋變量,以“減稅沖擊”為核心解釋變量,并加入城市層面的控制變量,回歸結果見表3。“減稅沖擊”的回歸系數顯著為正,表明減稅沖擊擴大了地方政府的財政收支缺口,即降低了地方政府對城投債的隱性擔保能力。

基準模型檢驗結果見表4。(1)列沒有納入控制變量,(2)到(4)列逐步納入城投債層面、城投公司層面、城市層面的控制變量,“減稅沖擊”的回歸系數均顯著為負,表明減稅沖擊程度的提高對城投債發行利差具有顯著的負向影響,即減稅沖擊會導致城投債利差水平降低。由此,本文提出的假說H1得到驗證。

2.內生性處理

為緩解基準模型可能存在的遺漏變量、反向因果關系等內生性問題,本文采用工具變量法進行兩階段最小二乘回歸。選取以下兩個工具變量:一是采用地方政府教育支出占財政支出的比重作為“減稅沖擊”的工具變量(“工具變量1”)。增值稅減稅會顯著降低政府的財政收入,而政府的教育支出與財政收支狀況相關,進而與減稅沖擊相關;教育支出屬于基礎性民生支出,與經濟因素的相關性較弱(余海躍 等,2020)[27],不會直接影響到城投債的定價。因此,該變量滿足工具變量的相關性和外生性條件。二是參考張牧揚等(2022)[4]的方法,構建BARTIK工具變量(“工具變量2”)。BARTIKIV=(Taxcutp,t×Share_Taxcut2017)。其中Taxcutp,t為地級市所在p省份t年的減稅沖擊,Share_Taxcut2017為2017年地級市的減稅沖擊與2017年地級市所在省份減稅沖擊的比值。該變量為初始狀態變量(2017年地級市減稅沖擊)與外生變量(地級市所在省份減稅沖擊增長率)的交乘項。其中,初始變量與后續的減稅沖擊具有相關性(產業結構相對穩定),但很難影響之后的城投債發行利差;外生變量反映了整個省份減稅沖擊的變化趨勢,與地級市的減稅沖擊相關,但很難影響地級市城投債的發行利差。因此,BARTIK工具變量滿足相關性和外生性條件。2SLS檢驗結果見表5。第一階段的回歸結果顯示,兩個工具變量均與“減稅沖擊”顯著負相關,且F值遠大于10,表明不存在弱工具變量問題;第二階段的回歸結果顯示,兩個工具變量擬合的減稅沖擊變量均與“城投債利差”顯著負相關,表明在緩解模型的內生性問題后,減稅沖擊會導致城投債利差下降的結論依然成立。

3.穩健性檢驗

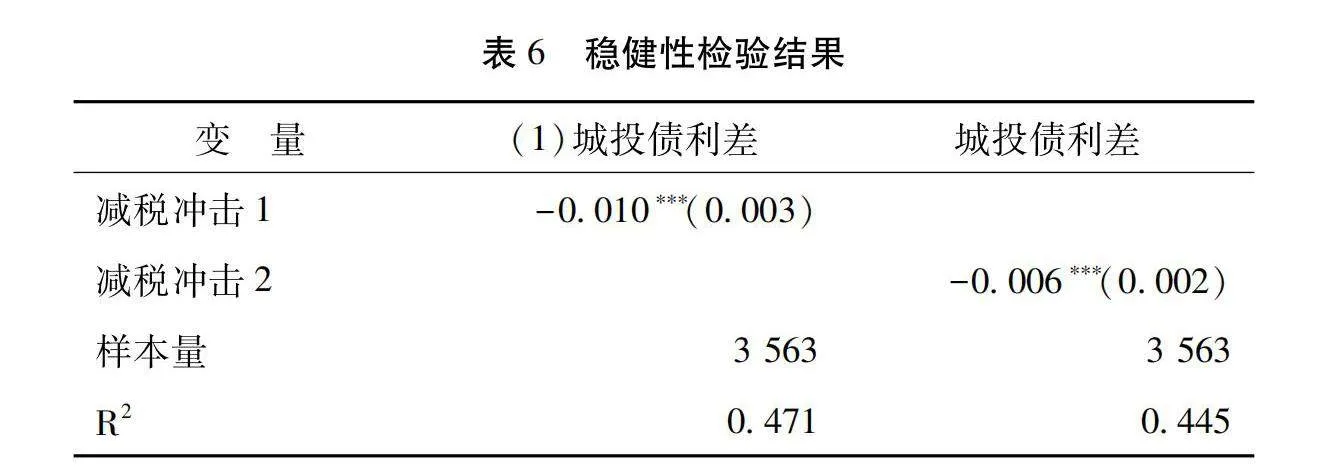

(1)更換“減稅沖擊”計算方法。參考王靜和鄧曉蘭(2023)[28]的方法,基于2017年《中國地區投入產出表》測算出包括農林牧漁業、采礦業、制造業等42個部門的增值稅額,計算各部門增值稅應納稅額占比,乘以增值稅下調政策對應的減稅點數和持續時間,估計出每個部門受到減稅沖擊的影響程度;再根據各部門所對應的行業,加總到省級層面,得到省級層面一二三產業所受到的減稅沖擊程度;最后將省級層面的減稅沖擊乘以各地級市一二三產業的占比,得到地級市層面的減稅沖擊變量(“減稅沖擊1”)【具體公式為:增值稅進項稅額=(中間投入+固定資本形成)×稅率/(1+稅率),增值稅銷項稅額=(總產出+進口-出口-存貨增加)×稅率/(1+稅率),增值稅應納稅額=(銷項稅額-進項稅額),省級層面各行業減稅程度=(各部門增值稅應納稅額/總體增值稅應納稅額)×減稅點數×持續時間,地級市減稅沖擊=省級層面各產業減稅程度×地級市產業結構。】。以“減稅沖擊1”為核心解釋變量的檢驗結果見表6的(1)列,其回歸系數依然顯著為負,表明基準模型的檢驗結果是穩健的,

(2)考慮減稅沖擊的累加性。本文基準模型以增量方式衡量“減稅沖擊”,主要是出于兩點考慮:一是從預算編制的角度看,“沖擊”意味著地方政府沒有預料到會有減稅調整,而2017、2018和2019年的減稅政策,都是在本年預算編制完成之后出臺(張牧揚 等,2022)[4],政府來不及反應,只有通過土地調控等來應對,所以減稅沖擊的絕大部分影響集中在當年;二是從時間的角度看,由于每次減稅政策都發生在年中(2017年7月,2018年5月,2019年4月),當年的城投債定價對上年的減稅政策已有足夠的反應時間,且樣本期內減稅力度逐漸加大。為保障結論的穩健性,進一步考慮減稅沖擊的累加性,即以2016年為基準來計算減稅沖擊(“減稅沖擊2”),2017年的“減稅沖擊2”與“減稅沖擊”一致,在2018年的“減稅沖擊2”為2017年和2018年的“減稅沖擊”之和,2019年的“減稅沖擊2”為3年的“減稅沖擊”之和。檢驗結果見表6的(2)列,“減稅沖擊2”的回歸系數仍然顯著為負,再次表明本文的分析結果較為穩健。

4.機制檢驗

根據前文理論分析,地方政府為應對減稅沖擊,會通過調整土地出讓結構、向城投公司注入土地資產、提高土地出讓價格等土地調控措施來為城投公司增信,進而導致城投債發行利差下降。對此,本文分別進行機制檢驗。

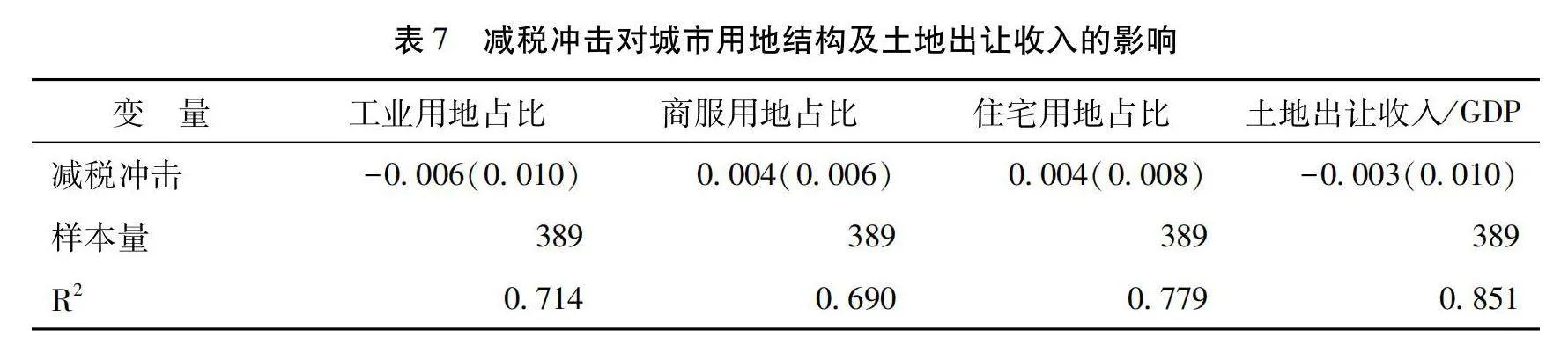

(1)調整土地出讓結構機制。在快速推進工業化和城市化的過程中,地方政府對土地供給的干預通常表現為大量低價出讓工業用地和限量高價出讓商住用地(皮亞彬 等,2020)[29]。在城市建設用地總量受限的情形下,面對減稅沖擊,地方政府如果要通過最大化土地出讓收入來增強地方財力,則會壓縮工業用地出讓規模,并擴大商服用地和住宅用地的出讓規模。為此,本文實證檢驗減稅沖擊對城市用地結構及土地出讓收入的影響(見表7),結果顯示,減稅沖擊對城市用地總規模中的工業用地占比、商服用地占比和住宅用地占比均沒有顯著影響,同時對土地出讓強度(土地出讓收入與GDP之比)也沒有顯著影響。可見,減稅沖擊并沒有促使地方政府調整土地出讓結構,也沒有對地方政府的土地出讓收入產生顯著影響,假說H2中的調整土地出讓結構機制未能得到驗證。這可能是因為,調整土地出讓結構雖然可以在短時間內提高土地出讓收入,但從長期看,不僅會加劇資源錯配,而且會阻礙地方經濟的可持續發展。地方政府壓縮工業用地不利于工業領域的招商引資,并會抑制本地的工業化發展,進而減弱第二產業對第三產業的財政溢出效應(陶然,2022)[30];擴大商住用地則會削弱其限量高價的特征,不利于發揮土地抵押的杠桿效應。就滿足地方融資需求而言,土地出讓的收入效應也遠遠小于土地抵押的杠桿效應,所以,面對減稅沖擊,地方政府并沒有通過調整土地出讓結構來增加土地出讓收入。

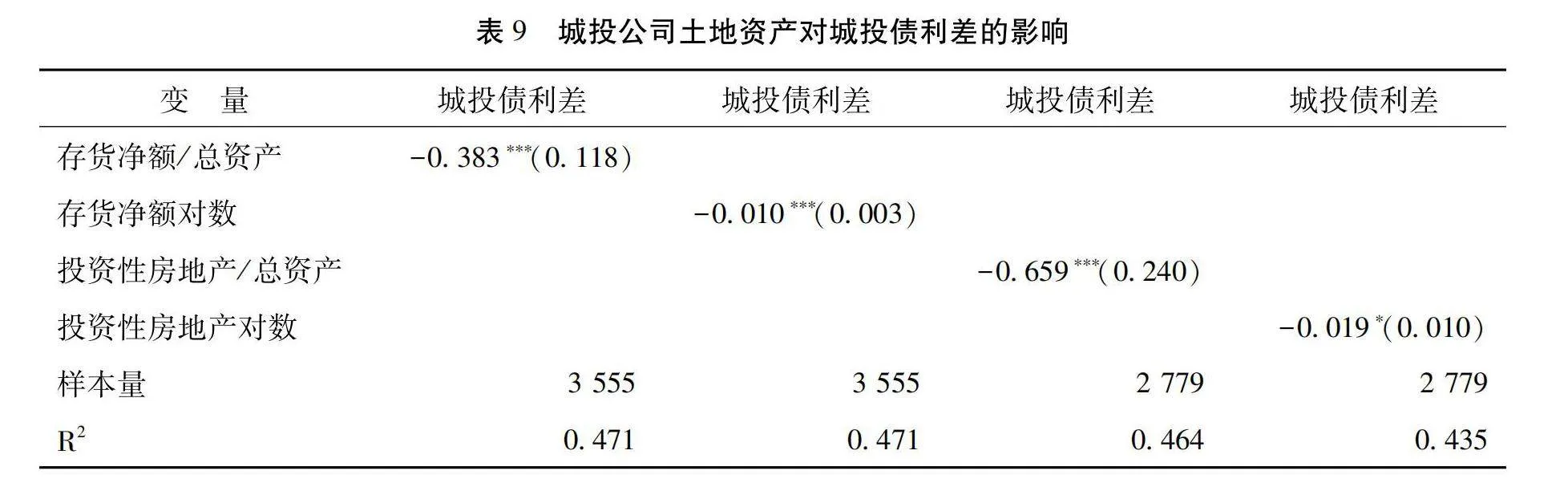

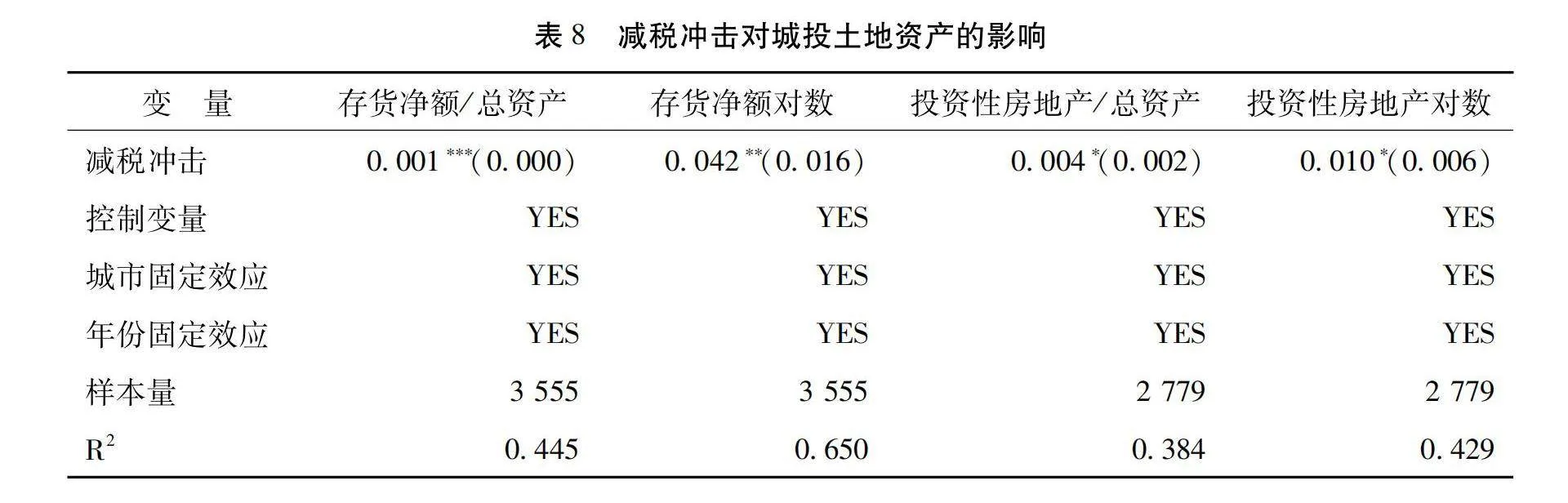

(2)注入土地資產機制。土地是地方政府掌握的重要資產,面對減稅沖擊,地方政府會通過各種方式將土地資產注入城投公司,使其可以通過土地抵押加強自身的融資和運作能力,這種增信措施能夠顯著增強城投公司在資本市場上的融資能力(張路,2020)[5]。盡管目前難以通過公開信息識別地方政府是如何將土地資產注入城投公司的,但可以通過城投公司與土地相關的賬面資產變動來進行間接反映。根據會計核算規則,對將用于開發建設或正在開發過程中的土地資產計入“存貨”,而對于賺取租金或持有并準備增值后轉讓的土地使用權計入“投資性房地產”(徐嘉,2022)[22]。基于此,本文首先檢驗減稅沖擊對城投公司土地資產的影響,回歸結果見表8。減稅沖擊程度提高對城投公司的“存貨”(存貨凈額與總資產之比和存貨凈額的自然對數值)和“投資性房地產”(投資性房地產與總資產之比和投資性房地產的自然對數值)均具有顯著的正向影響,表明減稅沖擊會促使地方政府向城投公司注入更多土地資產。然后再檢驗城投公司的土地資產對其城投債發行利差的影響,回歸結果見表9。城投公司存貨和投資性房地產的增加均與城投債發行利差顯著負相關,表明城投公司土地資產增加會顯著降低其城投債的發行利差。因此,面對減稅沖擊,地方政府會通過注入土地資產的方式為城投公司增信,從而導致城投債利差下降。

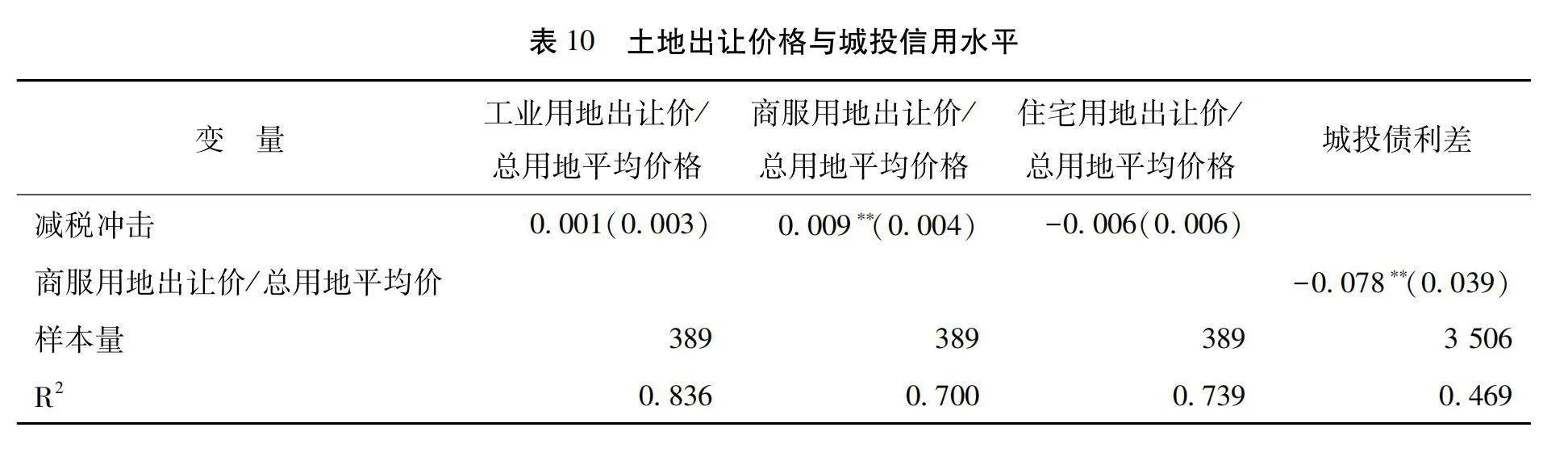

(3)調控土地出讓價格機制。土地價格上漲能提高土地使用權的抵押價值(邵新建 等,2023;馮晨 等,2023)[24-25],為城投公司提供增信效應,降低城投債的發行利差(徐嘉,2022;徐軍偉 等,2020)[22-23]。對于不同用途的土地(如工業用地、商服用地和住宅用地),地方政府會采取不同的調控策略。大規模低價出讓工業用地是政府招商引資的重要手段(陶然 等,2009)[19],提高工業用地出讓價格不僅對土地抵押價值的提升有限,還會阻礙地方經濟發展,因而并非地方政府的理性選擇。商服用地和住宅用地出讓價格較高,且在二級市場上的流動性較強,地方政府會適當提升其出讓價格來增強土地使用權的抵押價值,從而提高城投公司的信用水平(徐嘉,2022)[22]。因此,本文分別檢驗減稅沖擊對不同用途土地出讓價格的影響,回歸結果見表10。減稅沖擊對工業用地和住宅用地出讓價格沒有顯著影響,對商服用地出讓價格有顯著的正向影響。減稅沖擊對住宅用地出讓價格沒有顯著影響的原因可能是,2016年年底的中央經濟工作會議提出“房住不炒”,約束了地方政府對住宅用地出讓價格的調控。進一步檢驗商服用地出讓價格對城投債發行利差的影響,結果顯示,商服用地出讓價格提高對城投債利差具有顯著的負向影響。可見,面對減稅沖擊,地方政府會通過提高商服用地出讓價格的方式為城投公司增信,從而導致城投債利差下降。

綜上所述,本文提出的假說H2得到部分驗證,即增值稅減稅沖擊會促使地方政府通過向城投公司注入土地資產和提高商服用地出讓價格等方式來為城投公司增信,進而導致城投債利差下降。

五、結論與啟示

20世紀90年代以來,地方投融資平臺在我國經濟增長和城市化過程中發揮了重要的作用,但地方債務水平的不斷上升以及相對剛性的地方融資需求也導致了地方政府債務風險的積累與金融風險的上升,而隱藏在背后的地方政府隱性擔保是地方債務增長的重要原因。鑒于從傳統財政視角難以完全解釋我國地方政府債務不斷上升的現象,本文從土地調控的視角出發,基于2017—2019年實施的增值稅大規模減稅政策,分析并實證檢驗地方政府在面對減稅沖擊帶來的財政壓力時,是否會通過土地調控措施為城投公司提供增信,進而影響城投債發行定價。本文研究結果表明:減稅沖擊通過擴大地方政府的財政收支缺口降低了地方政府的隱性擔保能力,但地方政府會采取積極的土地調控措施來為城投公司提供增信,導致城投債的發行利差不升反降;具體而言,面對減稅沖擊,地方政府并沒有調整土地出讓結構、提高工業用地和住宅用地出讓價格,而是主要通過向城投公司注入土地資產、提高商服用地出讓價格的路徑來為城投公司提供增信,這也反映出現階段地方政府“以地謀發展”的運作方式逐漸由土地財政轉向土地金融。

本文為城投債發行定價研究提供了新的視角,合理解釋了減稅沖擊下地方政府隱性擔保能力和城投債利差同時下降的現象,并有助于全面認知減稅的政策效果與地方政府債務風險。基于本文的研究結論,可以得到以下啟示:

第一,在減稅政策的實施過程中,應注意地方政府因財政壓力加大而采取“堤內損失堤外補”的行為及其可能帶來的不利影響。本文研究表明,由于減稅沖擊會增大地方的財政壓力,強化了地方政府的舉債動機,而現行土地制度賦予地方政府在土地轉用和國有土地一級開發中的壟斷權,使其傾向并依賴于通過土地調控去干預資源配置和經濟運行。因此,要深化土地要素市場化配置改革,積極探索現代化土地管理制度,進一步規范建設用地土地出讓方式。比如,開展集體建設用地入市政策試點,逐步打破地方政府在土地征收和出讓環節的雙壟斷格局。

第二,進一步劃清地方投融資平臺和地方政府之間的界限,確保投融資平臺不得舉借政府債務,約束地方政府通過注入土地、調控地價等方式影響城投債發行定價。雖然隱性擔保給地方政府帶來了低成本債務融資,但地方政府的增信措施會扭曲資本市場定價,不利于市場發揮資本配置與風險管理的功能,進而不利于債券市場的高質量發展。同時,由于土地兼具生產資本與抵押資產屬性,過度的土地調控還可能有損信貸資本效率,不利于資本市場的長期健康發展。

第三,改變地方政府過度依賴土地調控的局面,增強地方財政可持續性。地方政府“以地謀發展”的模式極大地推動了我國的工業化和城市化,但也使地方政府形成了對土地財政、土地金融的依賴。土地融資模式放大了地方經濟對于土地市場波動的敏感性,在土地市場下行時容易引發一定的抵押品風險,不利于金融系統的穩定和經濟的可持續發展。在新一輪財稅體制改革中,應適當為地方政府“開源節流”,積極推進央地財權事權劃分改革,確立地方主體稅種,激勵地方培育高質量稅源,并進一步推動政府和社會資本合作(PPP)的規范發展,以有效緩解地方政府的財政壓力。

參考文獻:

[1] 鐘輝勇,鐘寧樺,朱小能.城投債的擔保可信嗎?——來自債券評級和發行定價的證據[J].金融研究,2016(4): 66-82.

[2] 鐘寧樺,陳姍姍,馬惠嫻,等.地方融資平臺債務風險的演化——基于對“隱性擔保”預期的測度[J].中國工業經濟,2021(4):5-23.

[3] 王博森,呂元稹.隱性還是顯性?——地方政府在城投債定價中的角色研究[J].會計與經濟研究,2016,30(4):43-60.

[4] 張牧揚,潘妍,范瑩瑩.減稅政策與地方政府債務——來自增值稅稅率下調的證據[J].經濟研究,2022,57(3):118-135.

[5] 張路.地方債務擴張的政府策略——來自融資平臺“城投債”發行的證據[J].中國工業經濟,2020(2):44-62.

[6] 劉守英,熊雪鋒,章永輝,等.土地制度與中國發展模式[J].中國工業經濟,2022(1):34-53.

[7] 曹婧,毛捷,薛熠.城投債為何持續增長:基于新口徑的實證分析[J].財貿經濟,2019,40(5):5-22.

[8] CHANG J,WANG Y,XIONG W. Price and volume divergence in China’s real estate markets:the role of local governments [J]. Working Paper,2023.

[9] 崔惠玉,呂煒,徐穎.減稅降費與地方債務風險:基于城投債的證據[J].經濟學家,2023(3):58-67.

[10]謝貞發,朱愷容,李培.稅收分成、財政激勵與城市土地配置[J].經濟研究,2019,54(10):57-73.

[11]毛文峰,陸軍.土地資源錯配、城市蔓延與地方政府債務——基于新口徑城投債數據的經驗證據[J].經濟學家,2020 (4):80-88.

[12]張莉,年永威,劉京軍.土地市場波動與地方債——以城投債為例[J].經濟學(季刊),2018,17(3):1103-1126.

[13]羅黨論,王本浩.土地財政與城投債發行成本[J].會計與經濟研究,2020,34(2):59-76.

[14]何誠穎,郭倩,呂成雙.土地資源配置、隱性擔保與城投債發行利差[J].金融論壇,2023,28(3):8-20.

[15]尹李峰,李淼,繆小林.減稅降費是否帶來地方債風險?——基于高質量稅源的中介效應分析[J].財政研究, 2021 (3):56-69.

[16]劉元春,陳金至.土地制度、融資模式與中國特色工業化[J].中國工業經濟,2020(3):5-23.

[17]郭杰和,饒含.土地資產價格波動與經濟中的流動性供給——基于以地融資視角的研究[J].金融研究,2022(7):76-93.

[18]張莉,魏鶴翀,歐德赟.以地融資、地方債務與杠桿——地方融資平臺的土地抵押分析[J].金融研究,2019(3):92-110.

[19]陶然,陸曦,蘇福兵,等.地區競爭格局演變下的中國轉軌:財政激勵和發展模式反思[J].經濟研究,2009,44(7):21-33.

[20]陳金至,宋鷺.從土地財政到土地金融——論以地融資模式的轉變[J].財政研究,2021(1):86-101.

[21]鄭思齊,孫偉增,吳璟,等. “以地生財,以財養地”——中國特色城市建設投融資模式研究[J].經濟研究,2014,49(8):14-27.

[22]徐嘉.解構城投[M].北京:中國金融出版社,2022.

[23]徐軍偉,毛捷,管星華.地方政府隱性債務再認識——基于融資平臺公司的精準界定和金融勢能的視角[J].管理世界,2020,36(9):37-59.

[24]邵新建,董丁丁,洪俊杰.中國式影子銀行對于地方融資平臺債務的定價機制研究[J].金融研究,2023(4):36-54.

[25]馮晨,朱星姝,吳豐華,等.工業用地出讓價格對企業投資的影響:基于“以地引資”的視角[J].數量經濟技術經濟研究,2023,40(11):180-201.

[26]BAI C E,HSIEH C T,SONG Z M. The long shadow of a fiscal expansion [J]. NBER Working Paper 22801,2016.

[27]余海躍,康書隆.地方政府債務擴張、企業融資成本與投資擠出效應[J].世界經濟,2020,43(7):49-72.

[28]王靜,鄧曉蘭.減稅降費背景下我國增值稅稅率優化方案研究[J].稅務與經濟,2023(4):19-27.

[29]皮亞彬,李超.地區競爭、土地供給結構與中國城市住房價格[J].財貿經濟,2020,41(5):116-130.

[30]陶然.人地之間[M].沈陽:遼寧人民出版社,2022.

Tax Cut Shock, Land Regulation, and Municipal Investment Bonds Pricing

LUO Mei-juan1, HUANG Zi-jian1, ZHANG Mu-yang2

(1. School of Economics, Yunnan University, Kunming 650500, Yunnan, China; 2. China Public Finance Institute, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract: Between 2017 and 2019, China implemented an unprecedented value-added tax (VAT) rate cut policy. With the significant reduction of fiscal revenue that acts as a guarantee for the government, will this affect the issuance spreads of municipal investment bonds? Municipal investment bonds are an important financing tool for local governments. In the face of the tax cut shock, will local governments take credit enhancement measures to offset the impact of the tax cut shock?

Based on the VAT cut points, this paper constructs the tax cut shock variables at the prefecture-level city level, combined with the issuance data of municipal investment bonds, and finds that the tax cut shock does not improve the issuance spread of municipal investment bonds, but reduces its issuance spread. The main reason is that the local government, faced with the tax cut shock, will provide credit-enhancing effect for local government financing vehicles (LGFVs) through land regulation, which has two specific measures: (1) Injecting or granting commercial and residential land to local government financing vehicles (LGFVs) to enhance its financing capacity; (2) Increasing the transfer price of commercial and residential land to enhance the collateral value of the land and improve the credit level of local government financing vehicles (LGFVs). At the same time, the adjustment of land grant revenue and structure has not been obvious, suggesting that at this stage, the operation of “land for development” is gradually shifting from land finance to land financialization.

This paper contributes to the existing literature in two aspects. Firstly, we construct tax cut shock variables by considering industrial structure, tax reduction points, and policy timing, thereby providing a more scientifically rigorous examination of the economic effects of tax cut shocks. Secondly, we incorporate the response behavior of local governments in terms of land transfer into the analytical framework of the impact of tax cuts on the pricing of municipal investment bonds. This provides a reasonable explanation for the “abnormal” phenomenon that tax cuts have caused the spreads of municipal investment bonds to fall and offers new empirical evidence to improve the understanding of the mechanism linking local internal-budgetary and external-budgetary funds.

Given the inadequacy of the traditional fiscal perspective in fully elucidating the persistent escalation of local government debt in China, this study adopts a lens centered on local land regulation. By capitalizing on the large-scale value-added tax cut policy from 2017 to 2019, it examines how local governments, confronted with fiscal pressures, employ land resource regulation to bolster the credibility of municipal investment bonds, thereby influencing the pricing of municipal investment bonds. The research in this paper not only provides new evidence for the existence of implicit guarantees for municipal investment bonds, but also provides useful policy insights for improving tax reduction policies, actively promoting the market-oriented transformation of local government financing vehicles (LGFVs), and preventing local governments from overly relying on land.

Key words: value-added tax; municipal investment bonds; credit spread; government implicit guarantee; land transfer; land assets; land finance

CLC number:F293.2; F812.7

Document code:A

Article ID:1674-8131(2024)05-0065-15

(編輯:劉仁芳)