非金融企業參與影子銀行業務對勞動收入份額的影響

2024-01-01 00:00:00王瑤程煜軒黃賢環

重慶工商大學學報(西部論壇) 2024年5期

關鍵詞:會計信息質量

摘 要:非金融企業參與影子銀行業務會產生實業投資擠出、研發投入替代、會計信息質量降低等效應,不利于勞動收入份額的提高。采用滬深兩市非金融、非房地產上市公司2007—2021年數據的分析發現:非金融企業參與影子銀行業務對其勞動收入份額具有顯著負向影響,并可以通過擠出實業投資、替代研發投入、降低會計信息質量3條路徑降低勞動收入份額;當高管持股比例較高、媒體監督較強時非金融企業參與影子銀行業務對勞動收入份額的負向影響較小,參與影子銀行業務顯著降低了普通員工勞動收入份額,而對高管勞動收入份額沒有影響。可見,參與影子銀行業務的勞動收入份額降低效應主要作用于普通員工,而內部治理和外部治理的改善可以弱化參與影子銀行業務對勞動收入份額的消極影響。政府應通過緩解企業融資難、融資貴來壓縮影子銀行業務空間,并引導非金融企業回歸實業;企業應改善內部治理,通過優化薪酬管理機制實現普通員工勞動收入的穩定增長;媒體應發揮外部治理作用,促進企業會計信息質量和勞動收入份額的提高。

關鍵詞:影子銀行業務;勞動收入份額;實業投資;研發投入;會計信息質量; 共同富裕

中圖分類號:F275.1;F830.9

文獻標志碼:A

文章編號:1674-8131(2024)05-0096-15

引用格式:王瑤,程煜軒,黃賢環.非金融企業參與影子銀行業務對勞動收入份額的影響[J].西部論壇,2024,34(5):96-110.

WANG Yao, CHENG Yu-xuan, HUANG Xian-huan. The impact of non-financial enterprises’ participation in shadow banking on labor income share[J]. West Forum, 2024, 34(5): 96-110.

一、引言

中國式現代化是全體人民共同富裕的現代化,要在高質量發展中促進共同富裕。要實現共同富裕,就必須注重初次分配的合理性,提升勞動收入份額,使廣大勞動者共享經濟發展成果,并縮小居民收入分配差距。然而,改革開放后的一段時間內,我國勞動收入份額處于下降狀態,雖然在國際金融危機之后有所提升,但仍低于世界平均水平(劉亞琳 等,2018)[1]。因此,努力提高勞動報酬在初次分配中的比重是穩步推進共同富裕的重要內容。初次分配的效率主要取決于市場,而企業是推動市場經濟發展的重要微觀主體,也是保障就業的重要市場主體,因而持續提高企業的勞動收入份額是實現共同富裕的必然要求。

與此同時,信貸市場主體之間的信息不對稱、資本市場體系的不健全不協調等問題導致企業面臨“融資難、融資貴”的問題,普遍存在的融資約束使得具有資金優勢的企業能夠在逐利動機的驅使下充當銀行的“影子”,開展類貸款業務。尤其是部分國有企業可以利用其低息融資優勢購買影子信貸產品以及各類金融機構股權,并通過地下融資以及過橋貸款等方式進行金融資產配置(韓珣 等,2017;Serletis et al.,2019)[2-3]。在資金供需雙方的相互成就下,我國的影子銀行規模逐年擴大,其中,非金融企業利用多元化資金成為影子銀行運行的重要資金配置者(馬勇 等,2019)[4]。

近年來,非金融企業的影子銀行化受到社會各界廣泛關注,關于非金融企業參與影子銀行業務的經濟社會效應研究也逐漸深化。在宏觀經濟后果層面,已有文獻主要研究了非金融企業影子銀行化對系統性風險、貨幣政策以及經濟發展水平等的影響;在微觀經濟后果層面,相關研究主要探究非金融企業參與影子銀行業務對其自身發展(如主業投資、研發投入、會計信息質量、經營風險以及盈余可持續性等)的影響。比如:在資源既定的條件下,企業通過參與影子銀行業務進行投機套利會對其主業投資造成“擠占”與“替代”(Dewally et al.,2013;黃賢環 等,2021)[4-6],導致實體經營“空心化”,降低主營業務利潤;同時,影子銀行業務具有“類銀行”功能,游離于金融監管邊緣且隱蔽性較強,會損害企業財務信息披露質量,導致會計信息可比性下降(李小林 等,2022)[7];非金融企業影子銀行化會加劇經營風險(李建軍 等,2019)[8]、股價崩盤風險、違約風險,并降低盈余可持續性(黃賢環 等,2021)[9]。也有研究發現,當缺少投資機會時,非金融企業參與影子銀行業務可以盤活自有閑置資金,提高資金周轉率,彌補主業發展缺陷和財務困境,提高資源配置效率(Gorton et al.,2010;黃賢環 等,2021)[10][9]和風險承擔水平(吳安兵 等,2023)[11];此外,大型企業從事影子銀行化業務還可以幫助優質中小型企業或非上市民營企業擺脫信貸約束,緩解資金緊缺,成為其“救生圈”(王永欽 等,2015)[12]。

企業的投資活動與資金配置是影響其勞動收入份額的重要因素。非金融企業參與影子銀行業務會導致內部資源重新配置,進而影響資本要素和勞動要素之間的收入分配。特別是影子銀行業務的實業投資擠出效應、研發投入替代效應、高回報收益效應以及會計信息質量降低效應等(張成思 等,2016;李小林 等,2022)[13][7],會對企業員工的規模、薪酬水平、議價能力以及資本與勞動力的邊際產出水平產生直接影響,進而導致企業勞動收入份額發生變化。然而,鮮有文獻探討非金融企業參與影子銀行業務對其勞動收入份額的影響,尤其缺乏相關經驗證據。有鑒于此,本文在已有研究的基礎上,從理論上探討非金融企業參與影子銀行業務可能對勞動收入份額產生的負向和正向影響,進而采用滬深兩市非金融、非房地產上市公司2007—2021年的數據進行實證檢驗。

相比已有文獻,本文的邊際貢獻主要在于:一是在研究視角上,補充和延伸了非金融企業影子銀行化的經濟后果研究和勞動收入份額的影響因素研究,并為非金融企業參與影子銀行業務的勞動收入份額降低效應提供了經驗證據;二是在理論上,結合委托代理理論、投資組合理論以及新古典經濟學理論等,探討了非金融企業參與影子銀行業務通過實業投資擠出效應、研發投入替代效應、會計信息質量降低效應影響勞動收入份額的3條路徑,有助于深入認識企業參與影子銀行業務的微觀經濟后果以及提升企業勞動收入份額的有效路徑;三是進一步從改善內部和外部治理的角度考察了管理層持股和媒體監督差異導致的異質性影響,并分析了非金融企業參與影子銀行業務對高管勞動收入份額和普通員工勞動收入份額的不同影響,為有效抑制非金融企業影子銀行化的消極影響和切實提高企業勞動收入份額提供了借鑒和啟示,有助于促進共同富裕和防范金融風險。

二、理論分析與研究假說

所謂非金融企業影子銀行化,可界定為在有限的資源條件下,非金融企業偏離主業,將資金投放于民間借貸、委托理財、委托貸款等信用中介類影子銀行業務以及理財產品、信托產品、結構性存款、資產管理計劃等信用鏈條類影子銀行業務,充當銀行影子的行為(李建軍 等,2019;龔關 等,2021;吳安兵 等,2023)[8][14][11]。已有文獻研究發現,非金融企業參與影子銀行業務會產生擠出實業投資、替代研發投入以及降低會計信息質量等消極影響,同時也存在增加收益和利潤等積極影響。從理論上看,非金融企業參與影子銀行業務對勞動收入份額的影響也具有兩面性,可能降低勞動收入份額,也可能提高勞動收入份額。

1.非金融企業參與影子銀行業務對勞動收入份額的負向影響

首先,非金融企業參與影子銀行業務對實業投資的擠出不利于生產經營規模的擴大,從源頭上減少了勞動力需求,進而導致勞動收入份額降低。第一,在影子銀行業務高回報率的驅動下,管理者有動機擴張高收益的影子銀行業務而縮小低收益的實體部門規模,甚至進行裁員和降薪。第二,影子銀行業務的實業投資擠出效應還會降低主營業務活動對企業利潤的貢獻率,導致企業對主營業務的重視程度減弱,并降低實業部門勞動者的議價能力。第三,根據企業流動資本需求理論,在產品銷售收到現金之前,為了維持生產的穩定性,需要保證原材料的充足供應和工資的按時支付。而在影子銀行業務對主營業務的擠出效應會導致生產經營資金緊張,阻礙企業的可持續發展,為了保障流動資金和維持生產穩定,企業可能降低員工的工資,從而對勞動收入份額產生負面影響。

其次,非金融企業參與影子銀行業務對研發創新投入的替代不利于人力資本積累和升級,進而可能降低勞動收入份額。企業開展研發創新活動需要高學歷和專業化的研發人員,而在我國此類具有高議價能力和高工資水平的人才相對短缺,且難以替代。減少研發投入會從源頭上直接降低企業研發人員的數量以及相關的人力資本投入,由此引發的研發人員收入水平下降也會對企業整體勞動收入份額的提升產生負面影響(王宋濤 等,2016)[15]。同時,從長期來看,研發投入減少會降低企業的產品競爭力以及市場占有率,為應對市場份額的縮減,企業很可能會減少員工數量(吳鵬 等,2018)[16]。

最后,非金融企業參與影子銀行業務可能會降低會計信息質量,進而不利于勞動收入份額提高。較低的會計信息質量為管理層的逐利行為及逆向選擇提供了更多機會,導致投資者難以對企業進行監督和預測,不利于將外源性融資用于支付員工薪酬和擴大勞動力規模。為規避監管,非金融企業參與影子銀行業務時可能隱瞞相關列報,導致會計信息披露質量和橫向可比性降低。資本和勞動力的邊際產出水平決定著兩者的收入分配比例,以固定資產為代表的資本要素除了有其邊際產出外,還可以通過抵押來獲取融資收益(江軒宇 等,2021)[17],因而低質量的會計信息可能使投資者所要求的必要報酬率增加(Kim et al.,2013)[18],隨之增加的企業債務與權益資本成本會促使企業降低對勞動要素的投入,進而導致勞動收入份額下降(江軒宇 等,2021)[19]。

2.非金融企業參與影子銀行業務對勞動收入份額的正向影響

首先,投資決策對企業財務至關重要,企業選擇高杠桿和高利潤的影子銀行業務,有利于資金的高效安排,并具有較高的變現能力,從而實現“金融反哺實業”(張成思 等,2016)[13]。為實現可持續發展和提高核心競爭力,企業可利用影子銀行業務所帶來的盈利資金反哺主業投資,擴大企業的生產規模和勞動力需求。同時,主業發展向好能夠進一步提高企業的盈利水平,有助于員工議價能力和薪酬水平的提高,進而提高勞動收入份額。

其次,一些擁有大量信貸資源和較強融資優勢的企業,往往可以通過多渠道融入超過日常生產所需要的資金(韓珣 等,2020)[20],在缺少投資機會的情況下,從事高收益的影子銀行業務可以盤活閑置資金以及保證充足的現金流,并預防未來現金流的不確定性(彭俞超 等,2018)[21]。充足的資金不僅可以緩解內源融資壓力,還可以減少對人力資本投入的擠占,避免延遲發放工資以及裁員降薪等現象,從而對企業勞動收入份額提升產生積極作用(祝樹金 等,2016)[22]。

最后,企業員工的工資水平通常與企業利潤直接相關,非金融企業參與影子銀行業務往往會產生利潤增加效應,而利潤水平提高有利于員工工資和福利水平的提高,進而提升企業勞動收入份額。

綜上所述,非金融企業參與影子銀行業務會對其實業投資和研發投入產生擠出和替代,并降低會計信息質量,從而不利于勞動收入份額的增長。但非金融企業參與影子銀行業務也會增加其收益和利潤,若企業將這部分資金更多地用于實業投資和人力資本投入,則將促進勞動收入份額增長。因此,在不同的情形下,非金融企業參與影子銀行業務對其勞動收入份額的影響可能具有不同的表現,而在當前我國的經濟實踐中具有怎樣的影響,還需要進行實證檢驗。

基于此,本文提出如下待檢驗的競爭性假說:非金融企業參與影子銀行業務會降低其勞動收入份額(H1);非金融企業參與影子銀行業務能夠提升其勞動收入份額(H2)。

三、實證研究設計

1.模型設定

為考察非金融企業參與影子銀行業務對其勞動收入份額的影響,構建如下基準模型:

LSi,t=β0+β1Inshbani,t+∑βnControlsi,t+∑year+∑Industry+εi,t

其中,i和t分別代表企業和年份,year和Industry分別表示年份和行業固定效應,εi,t為隨機誤差項。

(1)被解釋變量(LS)“勞動收入份額”的測度。相關研究通常采用勞務報酬與增加值之比來衡量企業的勞動收入份額。對于企業增加值的測度,江軒宇和賈婧(2021)[17]采用“營業利潤+支付給職工及為職工支付的現金+固定資產折舊”來衡量,蘇梽芳等(2021)[23]在此基礎上增加了生產稅凈額。考慮到增值稅額不能直接從企業財務報表及附注中獲取,需要通過城市建設稅和教育費附加進行估算,準確性不足,且生產稅凈額主要與政府收入相關,本文采用“支付給職工以及為職工支付的現金/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)”來測算樣本企業的勞動收入份額。

(2)核心解釋變量(Inshban)“影子銀行業務”的測度。本文借鑒Jiang等(2010)[24]、李建軍和韓珣(2019)[8]、黃賢環和王翠(2021)[9]的做法,基于非金融企業從事影子銀行業務的方式(委托貸款、委托理財、購買理財和信托產品、民間貸款等)來衡量樣本企業參與影子銀行業務的程度,即通過企業“委托貸款”“委托理財”“民間貸款”“購買理財產品”之和(具體包括其他流動資產、委托理財、一年內到期的非流動資產、其他應收款、其他非流動資產)的自然對數值來計算“影子銀行業務”變量。

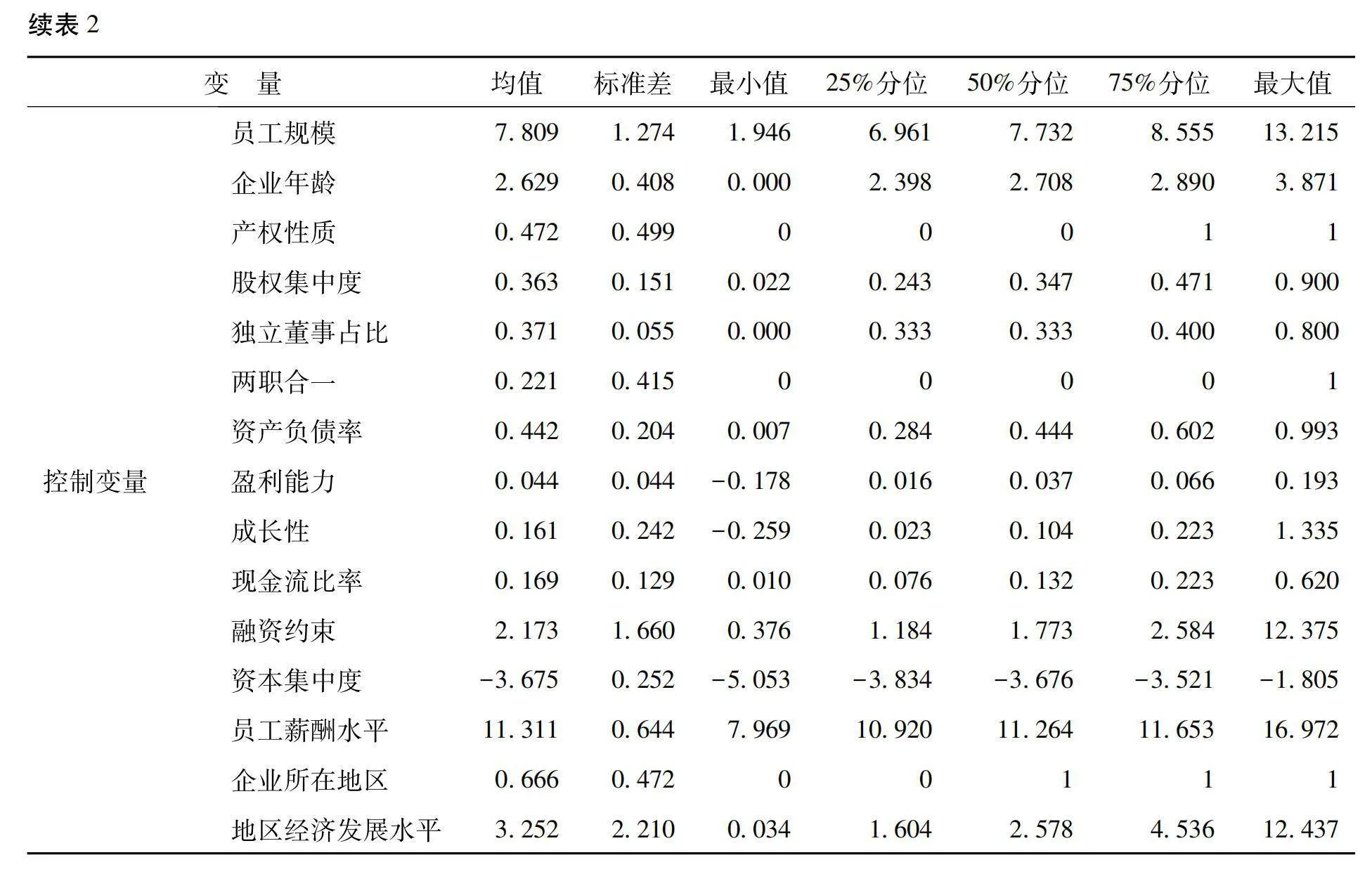

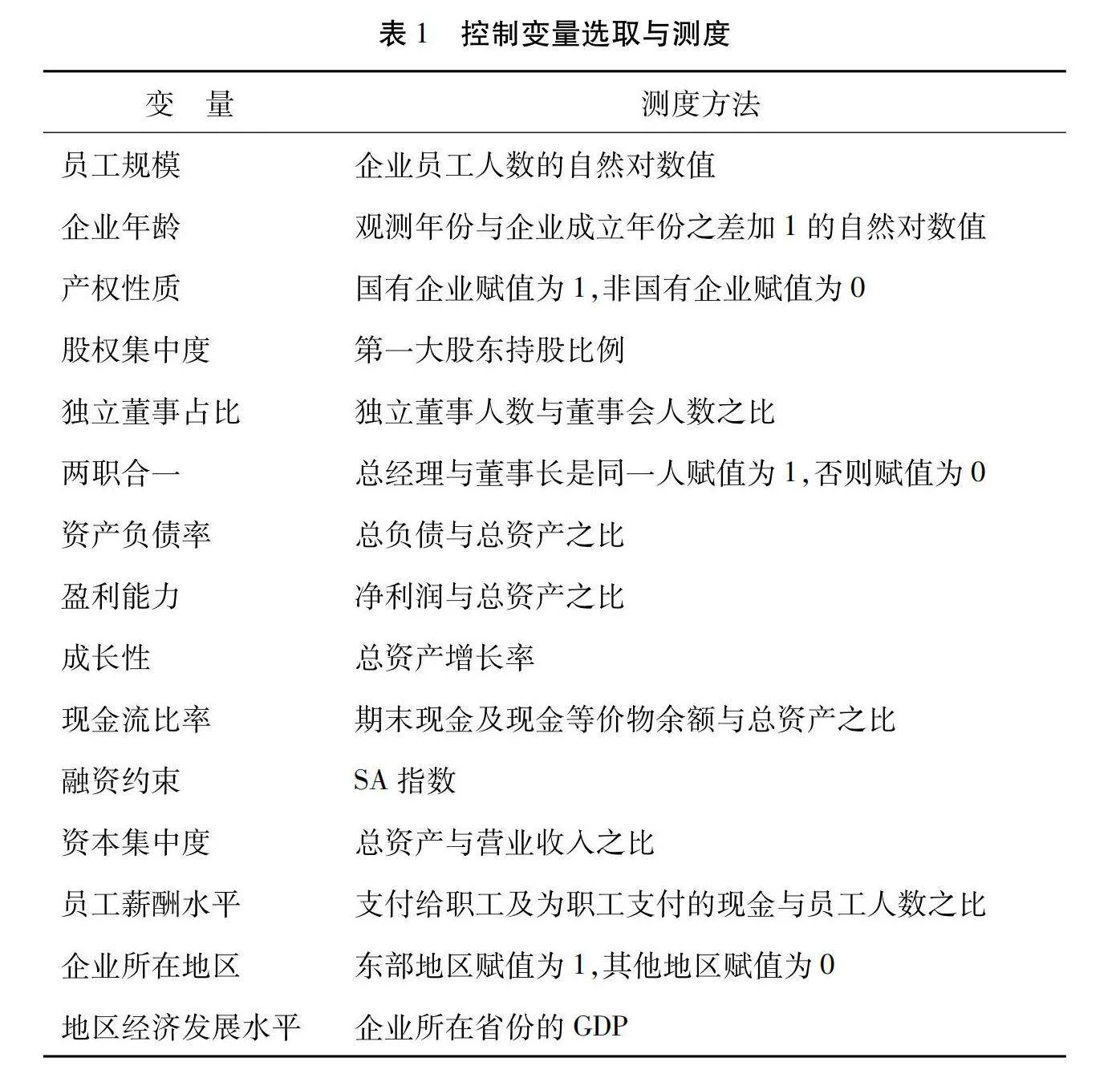

(3)控制變量(Controls)的選取。借鑒江軒宇和林莉(2022)[19]、黃賢環和王翠(2021)[9]的研究,選取15個控制變量,詳見表1。

2.樣本選擇與數據處理

鑒于我國從2007年開始施行新會計準則,本文選取2007—2021年深滬兩市的非金融、非房地產上市公司為研究樣本,相關數據來自國泰安(CSMAR)數據庫。對樣本進行了如下篩選:剔除數據缺失和異常的樣本,刪除ST類樣本,刪除了資產負債率大于1的樣本,最終獲得13 998個樣本觀測值,并對連續變量進行上下1%的縮尾處理。主要變量的描述性統計結果見表2。“勞動收入份額”的均值為0.275,最小值為0.061,最大值為0.777,表明不同企業間的勞動收入份額存在顯著差異,不利于共同富裕目標的實現;“影子銀行業務”的最大值為23.771,最小值為13.258,均值為18.431,可見樣本企業都在不同程度上從事著影子銀行業務,對有效防范化解經濟金融領域風險提出了挑戰。

四、實證檢驗結果分析

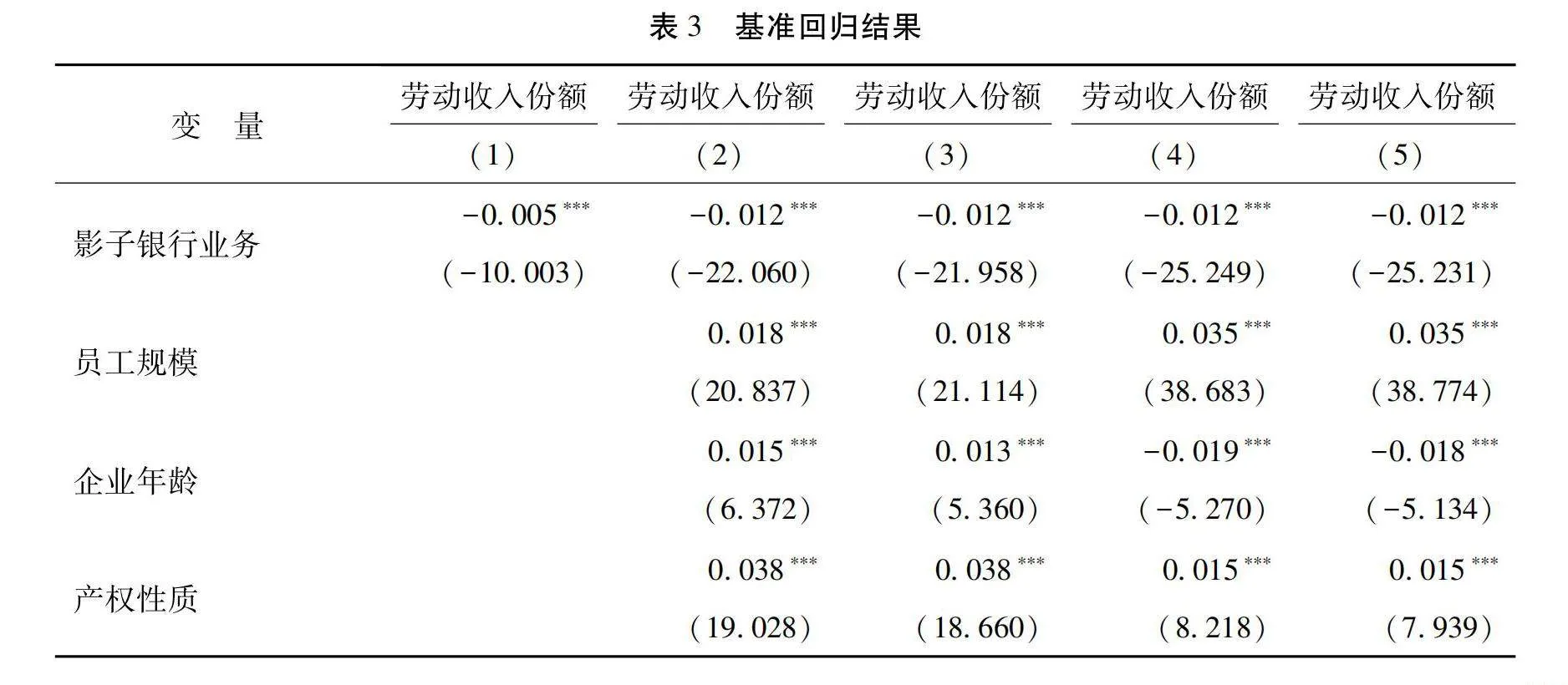

1.基準回歸

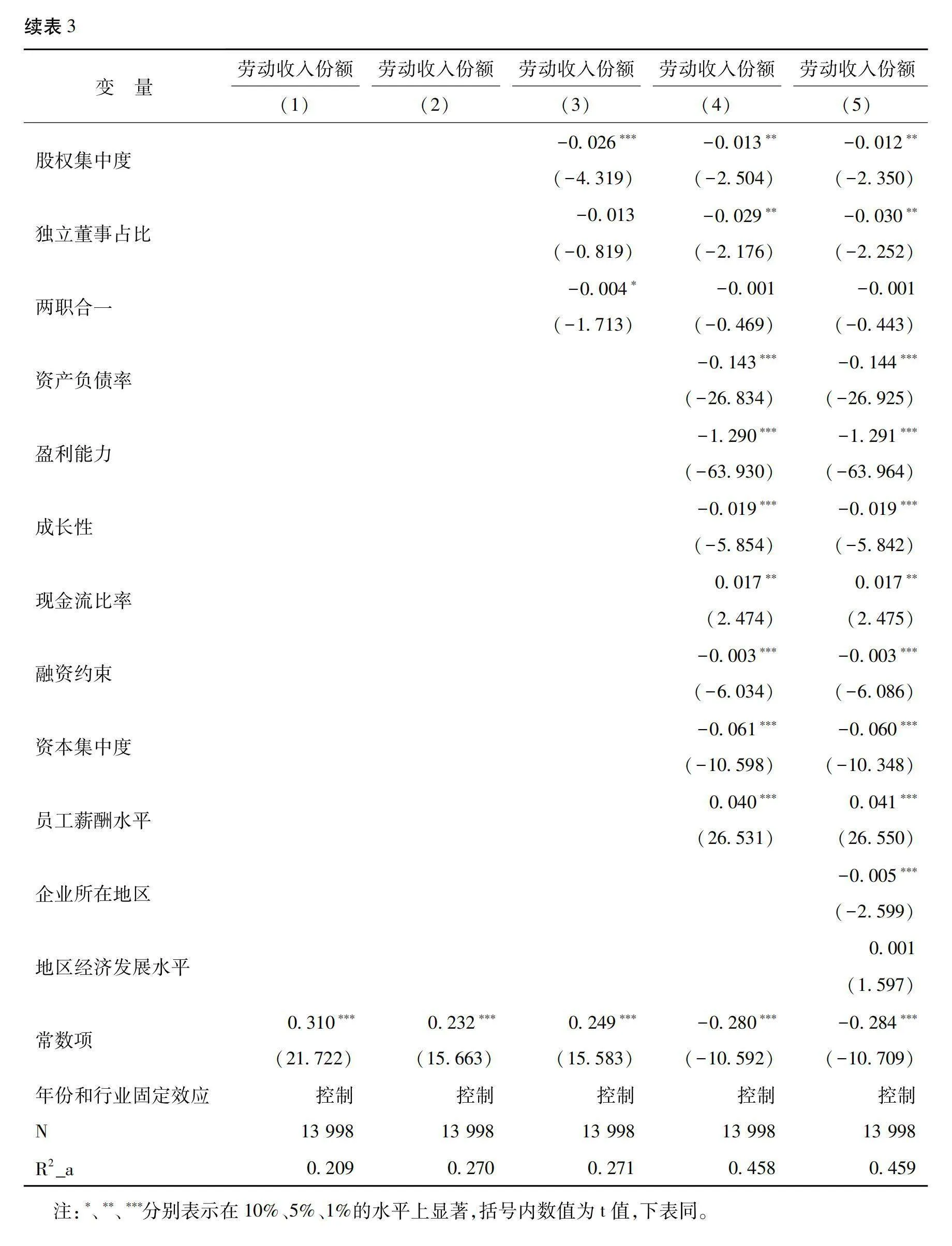

基準模型檢驗結果見表3。(1)列未加入控制變量,(2)列加入企業基本屬性層面的控制變量,(3)列在(2)列的基礎上控制了公司治理特征,(4)列在(3)列的基礎上控制了公司財務特征,(5)列在(4)列的基礎上進一步控制了地區特征,“影子銀行業務”的回歸系數均在1%的水平上顯著為負,表明非金融企業影子銀行業務的增加對勞動收入份額具有顯著的負向影響,即參與影子銀行業務會顯著降低非金融企業的勞動收入份額。由此,本文提出的假說H1得到驗證,而假說H2不成立。

2.穩健性檢驗

(1)替換被解釋變量。為緩解因變量測量偏差帶來的模型估計偏誤,借鑒江軒宇和林莉(2021)[19]的研究,采用“(支付給職工以及為職工支付的現金+期末應付職工薪酬-期初應付職工薪酬)/營業收入”來衡量“勞動收入份額1”(LS1),同時,為使變量更加符合正態分布,通過“ln[LS1/(1-LS1)]”計算得到“勞動收入份額2”;借鑒蘇梽芳(2021)[23]的方法,采用“應付職工薪酬貸方發生額/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)”來衡量“勞動收入份額3”;采用“(支付給職工以及為職工支付的現金+期末應付職工薪酬-期初應付職工薪酬)/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)”來衡量“勞動收入份額4”;采用“支付給職工以及為職工支付的現金/(支付給職工以及為職工支付的現金+生產凈稅額+固定資產折舊+營業利潤)”來衡量“勞動收入份額5”。分別以上述變量為被解釋變量,重新進行檢驗,回歸結果見表4,“影子銀行業務”的系數均在1%的水平上顯著為負,與基準模型檢驗的結果一致。

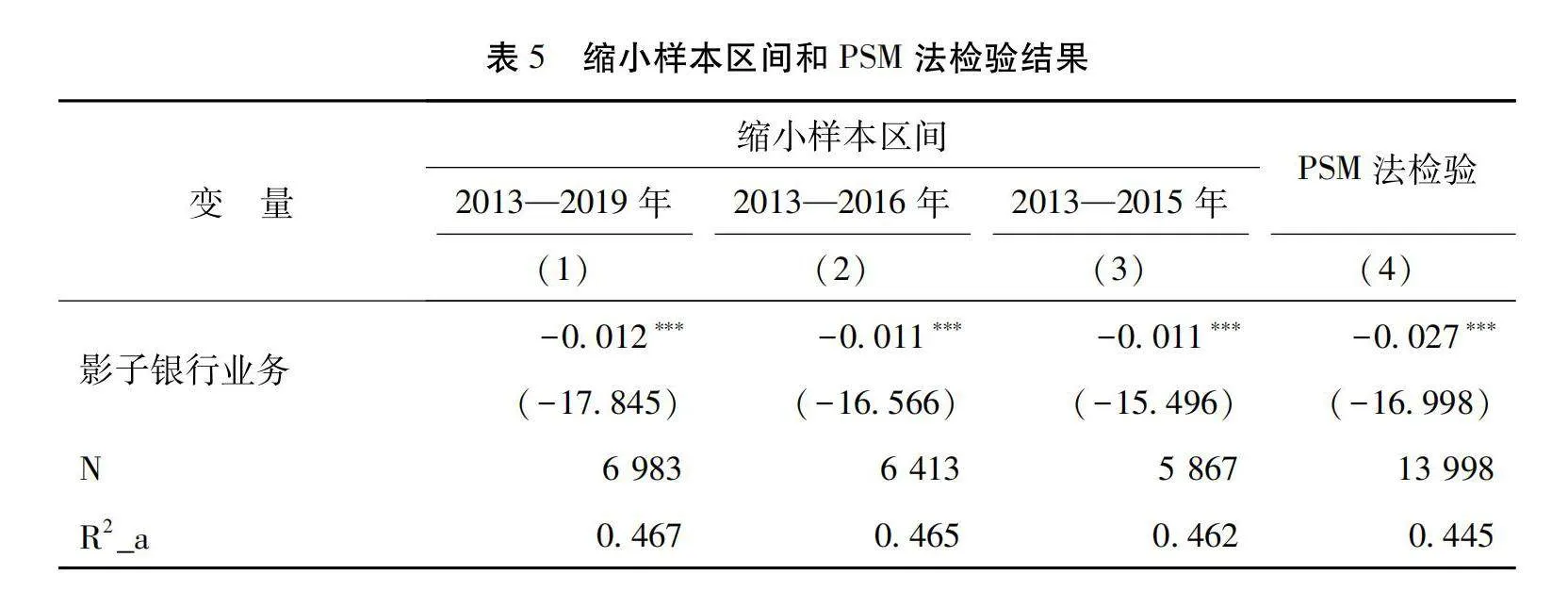

(2)縮小樣本區間。本文以2007年為研究起點,但2008年全球金融危機的爆發對我國經濟發展產生了巨大沖擊,到2012年底國際金融危機對我國的影響基本消除,因此將研究起點改為2013年。進一步對研究終點進行選擇:第一,由于新冠疫情暴發,企業在2020年的經營狀況受到很大沖擊,因而選取2013—2019年的數據重新進行回歸;第二,我國在2017年出臺了一系列政策來治理影子銀行的無序擴張,對非金融企業參與影子銀行業務產生了重要影響,因而選取2013—2016年的數據重新進行回歸。第三,我國在2016年實行了“三去一降一補”政策,企業的影子銀行業務和勞動收入份額都會受到該政策的影響,因而選取2013—2015年的數據重新進行回歸。上述檢驗結果見表5的(1)(2)(3)列,“影子銀行業務”的回歸系數依然均在1%的水平上顯著為負,假說H1再次得到驗證。

(3)PSM法處理內生性問題。為緩解基準模型可能存在的內生性問題,本文根據各行業參與影子銀行業務程度的均值將樣本企業分為兩組,以影子銀行業務參與程度較高的樣本為處理組、參與程度低的樣本為控制組,采用基準回歸的控制變量作為協變量,運用logit模型得出各樣本的傾向得分,再使用最近鄰匹配法進行PSM匹配,最后采用配對后的樣本進行檢驗,回歸結果見表5的(4)列。“影子銀行業務”的回歸系數還是在1%的水平上顯著為負,表明本文分析結果具有穩健性。

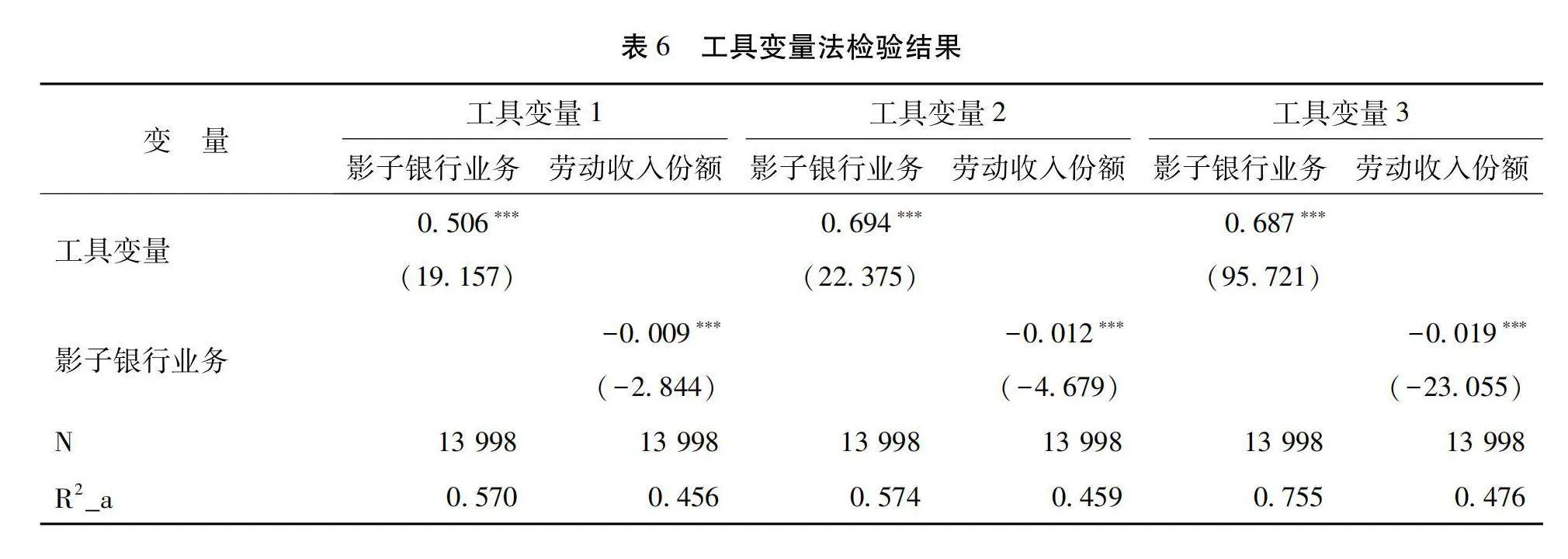

(4)工具變量法緩解內生性問題。為了緩解反向因果關系、遺漏變量、樣本自選擇等內生性問題導致的估計偏差,本文借鑒黃賢環和王瑤(2019)[25]的研究,采用工具變量進行2SLS回歸。選取以下3個工具變量:一是分行業分年度“影子銀行業務”的中位數(工具變量1),二是分行業分年度“影子銀行業務”的均值(工具變量2),三是滯后一期的“影子銀行業務”(工具變量3)。工具變量法的檢驗結果見表6。3個工具變量第一階段的F統計量都大于經驗值10,表明不存在弱工具變量問題,第二階段檢驗結果顯示,3個工具變量擬合的“影子銀行業務”的回歸系數均顯著為負,表明在緩解內生性問題后,非金融企業影子銀行業務的增加對其勞動收入份額具有顯著負向影響的結論依然成立。

五、進一步分析

1.機制檢驗

前文理論分析認為,之所以非金融企業參與影子銀行業務會降低勞動收入份額,是因為參與影子銀行業務將導致非金融企業減少實業投資和研發投入,并降低會計信息質量。為檢驗上述機制是否存在,參考江軒宇和林莉(2021)[19]的研究,在基準模型的基礎上構建如下中介效應模型:

Medvari,t=β0+β1Inshbani,t+∑βnControlsi,t+∑year+∑Industry+εi,t

LSi,t=β0+β1Inshbani,t+β2Medvari,t+∑βnControlsi,t+∑year+∑Industry+εi,t

其中,Medvar為中介變量。根據理論機制,選取以下3個中介變量:一是“實業投資”,采用構建固定資產和無形資產的現金支出與總資產之比來衡量;二是“研發投入”,采用研發投入與總資產之比來衡量;三是“盈余激進度”,借鑒金智(2010)[26]的方法,采用盈余激進度作為衡量企業會計信息質量的代理變量,企業的盈余激進度越大則管理層操縱盈余項目的可能性越大,會計信息質量越差。

(1)實業投資擠出機制。一方面,在既定環境下企業資源是一定的,非金融企業從事影子銀行業務會從實業投資中抽走大量資金,對企業的實業發展產生擠壓效應,進而對勞動力規模、員工薪酬以及員工議價能力帶來不利影響;另一方面,企業在從事影子銀行業務時會占用大量流動資金以獲取短期利潤,這會破壞生產經營中流動資金供給的穩定性,進而對員工薪酬產生影響。因此,非金融企業從事具有“脫實向虛”性質的影子銀行業務,很可能通過實業投資擠出效應來降低企業勞動收入份額。以“實業投資”為中介變量的中介效應檢驗結果見表7的(1)(2)列。“影子銀行業務”對“實業投資”的回歸系數在1%的水平上顯著為負,表明非金融企業影子銀行業務的增加會降低其實業投資;“實業投資”對“勞動收入份額”的回歸系數在1%的水平上顯著為正,表明非金融企業增加實業投資能夠顯著提高其勞動收入份額。進一步進行Sobel模型檢驗,中介因子檢驗的z值為-5.204,表明中介效應顯著。綜上可知,實業投資在參與影子銀行業務影響勞動收入份額中發揮了顯著的中介作用,即非金融企業參與影子銀行業務會通過擠出實業投資的路徑導致企業勞動收入份額下降。

(2)研發投入替代機制。非金融企業參與影子銀行業務會增加現金波動性和弱化現金時間價值,對企業的研發投入產生替代效應。一方面,非金融企業參與影子銀行業務會直接減少其對研發人員的需求,并進一步影響人均工資水平及員工人數;另一方面,研發創新投入的減少不利于產品競爭力和市場份額的提升,進而影響企業勞動收入份額。以“研發投入”為中介變量的中介效應檢驗結果見表7的(3)(4)列。“影子銀行業務”對“研發投入”的回歸系數在1%的水平上顯著為負,表明非金融企業影子銀行業務的增加會減少其研發投入;“研發投入”對“勞動收入份額”的回歸系數在1%的水平上顯著為正,表明非金融企業增加研發投入能夠顯著提高其勞動收入份額。進一步進行Sobel模型檢驗,中介因子檢驗的z值為-4.377,表明中介效應顯著。綜上可知,研發投入在參與影子銀行業務影響勞動收入份額中發揮了顯著的中介作用,即非金融企業參與影子銀行業務會通過替代研發投入的路徑導致企業勞動收入份額下降。

(3)會計信息質量降低機制。非金融企業參與影子銀行業務存在高隱蔽性和高風險性,增加了管理者“捂盤”動機,很多企業將貸款項目放在其他應收款或短期投資科目,這會與其他企業產生差異,并形成虛假應收賬款(王永欽 等,2015)[12],造成會計披露信息扭曲,損害會計信息質量,而企業的會計信息質量會影響其勞動收入份額(江軒宇 等,2021)[19]。以“盈余激進度”為中介變量的中介效應檢驗結果見表7的(5)(6)列。“影子銀行業務”對“盈余激進度”的回歸系數在1%的水平上顯著為正,表明非金融企業影子銀行業務的增加會提高其盈余激進度,進而導致會計信息質量降低;“盈余激進度”對“勞動收入份額”回歸系數在1%的水平上顯著為負,表明非金融企業會計信息質量的降低(盈余激進度提高)會顯著減少其勞動收入份額。進一步進行Sobel模型檢驗,中介因子檢驗的z值為-3.343,表明中介效應顯著。綜上可知,會計信息質量在參與影子銀行業務影響勞動收入份額中發揮了顯著的中介作用,即非金融企業參與影子銀行業務會通過降低會計信息質量的路徑導致企業勞動收入份額下降。

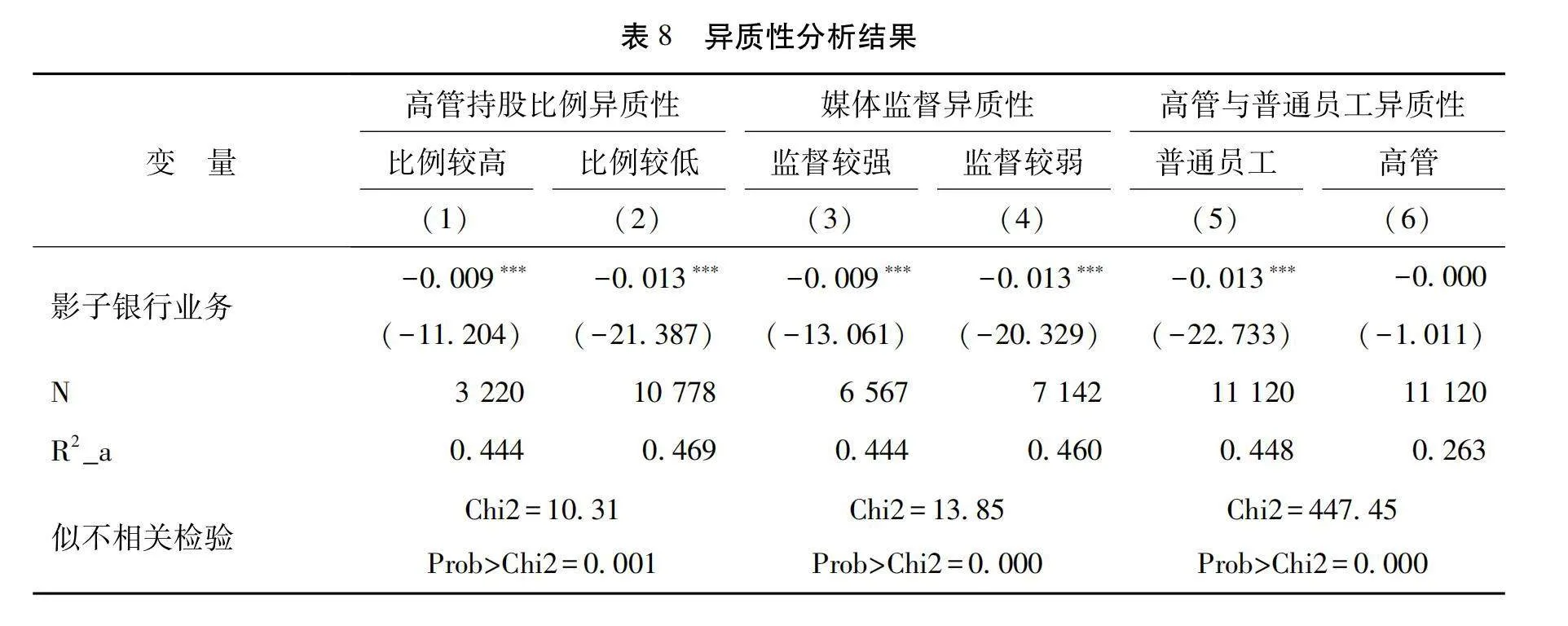

2.異質性分析

(1)高管持股比例異質性。在現代企業的委托代理機制下,委托代理沖突可能使高管為了獲取私利而做出違背投資者意愿的決策(黃賢環 等,2022)[27],而對高管進行股權激勵可以弱化這種利益沖突。在股權激勵下,高管的利益與企業的長期利益趨同,會抑制高管的逐利動機,提高高管的工作積極性,高管的投資決策也會更加符合股東利益。高管持股比例反映了企業內部股權激勵情況,當高管持股比例較高時,管理者與投資者的目標及利益趨于一致,會更加注重企業的可持續發展,其投資決策也會更加偏向實業投資和研發投入,從而有利于通過促進實業發展和技術進步來提升企業的勞動收入份額(張鮮華 等,2024)[28]。當高管持股比例較低時,代理問題較嚴重,管理層往往為了自身利益而損害企業價值,其投資決策往往偏向高收益的影子銀行業務,會對企業的實業投資和研發投入造成更大的擠壓,并會通過降低會計信息質量來掩飾其私利行為,從而導致勞動收入份額進一步降低(黃賢環 等,2021)[29]。因此,本文預期當高管持股比例較高時,非金融企業參與影子銀行業務對勞動收入份額的負向影響較小。

根據高管持股比例的平均值將樣本企業劃分為“比例較高”和“比例較低”兩組,分別進行基準模型檢驗,回歸結果見表8的(1)(2)列。兩組樣本中,“影子銀行業務”的回歸系數均在1%的水平上顯著為負,但“比例較低”組的系數顯著大于“比例較高”組的系數(似不相關檢驗的P值為0.001),表明當高管持股比例較低時,非金融企業參與影子銀行業務對勞動收入份額負向影響更強,與理論預期一致。可見,通過適當提高高管持股比例來改善企業內部治理,可以有效弱化參與影子銀行業務對勞動收入份額的消極影響。

(2)媒體監督異質性。非金融企業參與影子銀行業務存在高隱蔽性和高風險性,為了減輕外界輿論以及投資者給予的壓力,管理者往往不愿意向外界披露高風險投資活動。此時,作為重要的外部監督機制,媒體可以通過信息中介功能和輿論監督職能降低信息不對稱程度(黃賢環 等,2021)[29],減少外部投資者的信息風險及成本(Bushee et al.,2010)[30],尤其是可以對有治理缺陷的企業起到較好的監督作用。同時,媒體對企業負面信息的曝光,不僅能夠強化社會輿論監督,還能促使政府加強行政監督,從而更好地實現對企業的外部治理作用。在扎實推進共同富裕的時代背景下,就業問題和工資水平受到廣泛關注,外部監督的強化會促使企業更加重視員工待遇的提高,并盡量避免勞動收入份額下降帶來的負面影響。因此,本文預期在較強的媒體監督下非金融企業參與影子銀行業務對勞動收入份額的降低作用較小。

借鑒黃賢環和王翠(2021)[25]的做法,采用企業年度網絡新聞報道數量來衡量媒體關注度,并按其中位數將樣本企業劃分為“監督較強”和“監督較弱”兩組,分別進行基準模型檢驗,回歸結果見表8的(3)(4)列。兩組樣本中,“影子銀行業務”的回歸系數均在1%的水平上顯著為負,但“監督較弱”組的系數顯著大于“監督較強”組的系數(似不相關檢驗的P值為0.000),表明當媒體監督較弱時,非金融企業參與影子銀行業務對勞動收入份額負向影響更強,與理論預期一致。可見,媒體監督的外部治理作用也可以有效弱化非金融企業參與影子銀行業務對勞動收入份額的消極影響。

(3)高管與普通員工的異質性。委托代理是現代公司制的典型特征,為了緩解第一類代理問題,降低管理者和所有者之間的矛盾沖突,需要從薪酬、晉升等維度強化對高管的激勵,以降低高管獲取管理權私利的動機,因而高管的薪酬中包含激勵薪酬(抑制高管利用管理權獲取私利的動機和行為)。企業往往會出于公司治理因素的考量而給予高管相對較高和相對穩定的薪酬,導致高管的勞動收入份額具有較強的粘性。同時,參與影子銀行業務所帶來的利潤結構變化會改變企業的股利分紅及薪酬制度(羅明津 等,2021)[31],而影子銀行業務對實業投資的擠出使得高管薪酬與企業實業經營狀況的關聯性減弱。與高管不同的是,普通員工的薪酬更多地取決于其所在崗位生產勞動創造的價值,受企業實業發展狀況及研發投入的影響較大,因而普通員工的勞動收入份額具有較強的波動性。而且,參與影子銀行業務會使企業對生產活動和研發活動的投入減少,直接導致普通員工通過生產活動和研發活動獲得的報酬降低。因此,本文預期非金融企業參與影子銀行業務對普通員工勞動收入份額的負向影響更大。

為考察非金融企業參與影子銀行業務對高管勞動收入份額和普通員工勞動收入份額的影響是否存在顯著差異,借鑒方軍雄(2011)[32]的方法,采用“高管薪酬總額/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)”來衡量“高管勞動收入份額”,采用“勞動收入份額-高管勞動收入份額”來衡量“普通員工勞動收入份額”,進而分別以其為被解釋變量進行基準模型檢驗,回歸結果見表8的(5)(6)列。“影子銀行業務”對“高管勞動收入份額”的回歸系數不顯著(-0.000),而對“普通員工勞動收入份額”的回歸系數在1%的水平上顯著為負(-0.013),表明非金融企業參與影子銀行業務主要是降低了普通員工的勞動收入份額,而對高管的勞動收入份額沒有影響,符合理論預期。

六、結論與啟示

由于資源的有限性,非金融企業參與影子銀行業務會導致其擠出實業投資、替代研發投入、降低會計信息質量,從源頭上減少對勞動力和研發人員的需求以及對勞動要素的投入,并降低勞動者的議價能力和薪酬穩定性,進而導致勞動收入份額降低。當然,若企業將從影子銀行業務獲得的收益更多地用于實業投資和研發投入,也可能帶來勞動收入份額的提高。本文以滬深兩市非金融、非房地產上市公司2007—2021年的數據為研究樣本,分析發現:(1)非金融企業影子銀行業務的增加對其勞動收入份額具有顯著的負向影響,該結論在經過替換被解釋變量、縮小樣本區間、PSM法和工具變量法等穩健性檢驗和內生性處理后依然成立,表明非金融企業參與影子銀行業務會顯著降低其勞動收入份額;(2)實業投資、研發投入和會計信息質量在參與影子銀行業務影響勞動收入份額中發揮了顯著的中介效應,表明非金融企業參與影子銀行業務會通過擠出實業投資、替代研發投入、降低會計信息質量3條路徑導致企業勞動收入份額下降;(3)相比高管持股比例較低、媒體監督較弱的非金融企業,高管持股比例較高、媒體監督較強的非金融企業參與影子銀行業務對勞動收入份額的負向影響較小,表明內部治理和外部治理的改善有助于弱化參與影子銀行業務對勞動收入份額的消極影響;(4)非金融企業參與影子銀行業務顯著降低了普通員工的勞動收入份額,而對高管的勞動收入份額沒有影響,表明參與影子銀行業務的勞動收入份額降低效應主要源于普通員工勞動收入份額的下降。

根據以上研究結論,本文得到以下啟示:第一,政府應積極引導非金融企業回歸實業,加大對實業投資和研發投入的稅收優惠及政府補助,并為企業的實業發展提供更多機會和更好條件,促進企業的實業投資和創新投入。第二,銀行等金融機構應健全風險評估和控制系統,優化信貸融資條件,完善信貸融資市場環境,有效緩解企業融資難、融資貴的現狀,從源頭上壓縮影子銀行業務的發展空間;金融監管部門應實施穿透式監管,促進市場主體信息披露質量的提升,實時監測影子銀行規模,有效防范化解系統性金融風險。第三,企業應以可持續高質量發展為目標,充分認識到參與影子銀行業務面臨的風險,更加注重實業投資,加大研發創新投入,提升會計信息質量;要改善內部治理,緩解委托代理沖突,抑制管理層短視行為;適度提高高管持股比例,重點優化職工薪酬管理機制,實現普通員工勞動收入份額的穩定增長。第四,媒體應該積極發揮信息傳播功能和監督治理作用,為企業與其他經濟主體提供信息橋梁,強化對非金融企業影子銀行化行為的監督,通過外部治理有效約束規范企業的投資和財務行為,促進企業會計信息質量和勞動收入份額的提高。

參考文獻:

[1] 劉亞琳,茅銳,姚洋. 結構轉型、金融危機與中國勞動收入份額的變化[J].經濟學(季刊),2018,17(2):609-632.

[2] 韓珣,田光寧,李建軍.非金融企業影子銀行化與融資結構——中國上市公司的經驗證據[J].國際金融研究,2017(10): 44-54.

[3] SERLETIS A,XU L. The demand for banking and shadow banking services[J]. North American Journal of Economics and Finance,2019(47):132-146.

[4] 馬勇,王滿,馬影.影子銀行業務會增加股價崩盤風險嗎[J].財貿研究,2019,30(11):83-93.

[5] DEWALLY M,SHAO Y. Financial derivatives,opacity,and crash risk:evidence from large US Banks[J]. Journal of Financial Stability,2013,9(4):565-577.

[6] 黃賢環,吳秋生,王瑤.影子銀行發展與企業投資行為選擇:實業投資還是金融投資? [J].會計研究,2021(1):100-111.

[7] 李小林,宗瑩萍,司登奎,等.非金融企業影子銀行業務的反噬效應——基于企業風險承擔的視角[J].財經研究,2022,48(7):124-137.

[8] 李建軍,韓珣.非金融企業影子銀行化與經營風險[J].經濟研究,2019,54(8):21-35.

[9] 黃賢環,王翠.非金融企業影子銀行化與盈余可持續性[J] .審計與經濟研究,2021,36(4):80-89.

[10]GORTON G,METRICK A,SHLEIFER A,et al. Regulating the shadow banking system[J]. Brookings Papers on Economic Activity,2010:261-312.

[11]吳安兵,龔星宇,陳創練,等.非金融企業影子銀行化的風險承擔效應:內在機制與經驗證據[J].中國工業經濟,2023(4):174-192.

[12]王永欽,劉紫寒,李嫦,等.識別中國非金融企業的影子銀行活動——來自合并資產負債表的證據[J].管理世界,2015(12):24-40.

[13]張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,51(12):32-46.

[14]龔關,江振龍,徐達實,等.非金融企業影子銀行化與資源配置效率的動態演進[J].經濟學(季刊),2021,21(6):2105-2126.

[15]王宋濤,溫思美,朱騰騰.市場分割、資源錯配與勞動收入份額[J].經濟評論,2016(1):13-25,79.

[16]吳鵬,常遠,陳廣漢.技術創新的中等收入分配效應:原創還是引進再創新[J].財經研究,2018,44(7):126-141.

[17]江軒宇,賈婧.企業債券融資與勞動收入份額[J].財經研究,2021,47(7):139-153.

[18]KIM S,KRAFT P,RYAN S G. Financial statement comparability and credit risk[J]. Review of Accounting Studies,2013,18(3):783-823.

[19]江軒宇,林莉.會計信息可比性與勞動收入份額[J].金融研究,2021(4):57-76.

[20]韓珣,李建軍.金融錯配、非金融企業影子銀行化與經濟“脫實向虛”[J].金融研究,2020(8):93-111.

[21]彭俞超,倪驍然,沈吉.企業“脫實向虛”與金融市場穩定——基于股價崩盤風險的視角[J].經濟研究,2018,53(10):50-66.

[22]祝樹金,趙玉龍.融資約束如何影響勞動收入份額[J].統計研究,2016,33(9):55-62.

[23]蘇梽芳,陳昌楠,藍嘉俊.“營改增”與勞動收入份額:來自中國上市公司的證據[J].財貿經濟,2021,42(1):44-61.

[24]JIANG G,LEE C M C,YUE H. Tunneling through intercorporate loans:the China experience[J]. Journal of Financial Economics,2010,98(1):1-20.

[25]黃賢環,王瑤.實體企業資金“脫實向虛”與全要素生產率提升:“抑制”還是“促進”[J].山西財經大學學報,2019,41(10):55-69.

[26]金智.新會計準則、會計信息質量與股價同步性[J].會計研究,2010(70):19-26+95.

[27]黃賢環,賈敏,王瑤.產業鏈中的話語權與非金融企業金融投資——基于產業鏈中商業信用水平的視角[J].會計研究,2022(5):118-130.

[28]張鮮華,秦東升,楊陽.數字化轉型對企業收入分配的影響研究[J].西部論壇,2024,34(1):63-80.

[29]黃賢環,姚榮榮.資本市場開放與非金融企業影子銀行化[J].國際金融研究,2021(11):87-96.

[30]BUSHEE B J,Core J E,Guay W,Hamm S W.The role of the business press as an information intermediary[J]. Journal of Accounting Research,2010,48(1):1-19.

[31]羅明津,鐵瑛.企業金融化與勞動收入份額變動[J].金融研究,2021(8):100-118.

[32]方軍雄.勞動收入比重,真的一致下降嗎?:來自中國上市公司的發現[J].管理世界,2011(7):31-41+188.

The Impact of Non-Financial Enterprises’ Participation in Shadow Banking on Labor Income Share

WANG Yao, CHENG Yu-xuan, HUANG Xian-huan

(School of Accounting, Shanxi University of Finance and Economics, Taiyuan 030006, Shanxi, China)

Abstract: How to promote common prosperity in the context of high-quality development is an important current issue. However, the bank credit-dominated indirect financing system in China exhibits phenomena such as credit discrimination, credit misallocation, and financial repression, leading to the problem of “difficult and expensive financing”. As a result, an increasing number of real enterprises have ventured into shadow banking. Corporate investment activities and capital allocation are important factors affecting labor income share. Therefore, it is particularly important to study whether the crowding-out effect and profit effect of real enterprises participating in shadow banking business will affect their dependence on labor capital, thereby affecting their share of labor income.

This article selects sample data from non-financial and non-real estate listed companies in China’s Shanghai and Shenzhen stock markets from 2007 to 2021. Drawing on the approach of Jiang et al. (2010) and Jiang Xuanyu and Jia Jing (2021), this research employs the natural logarithm of the sum of entrusted loans, entrusted wealth management, private loans, and purchased financial products as a proxy variable for real enterprises’ participation in shadow banking. Labor income share is measured by the ratio of labor remuneration to the added value of corporate factor costs. First, an empirical study is conducted on the relationship between real enterprises’ participation in shadow banking and their labor income share. Second, the study examines mechanisms from three perspectives: industrial investment, Ramp;D investment, and the quality of accounting information. Finally, it considers the heterogeneity of factors such as the proportion of shares held by management, the intensity of media supervision, and employee hierarchy on the fundamental relationship and performs contextual testing.

The study finds that participation in shadow banking significantly reduces labor income share for enterprises. Mechanism tests reveal that real enterprises’ participation in shadow banking crowds out industrial investment and reduces Ramp;D investment and accounting information quality, thereby lowering labor income share. Furthermore,when the shareholding ratio of corporate executives is low and media supervision is weak, the reduction effect of shadow banking participation on the labor income share of the enterprise is more significant, and this reduction effect is mainly manifested in ordinary employees.

This research reveals, to some extent, the intrinsic logic of promoting common prosperity in China during high-quality development, with both theoretical and practical significance. Theoretically, this topic helps expand research perspectives on factors influencing labor income share and the economic consequences of real enterprises’ participation in shadow banking, providing empirical evidence at the micro level for achieving common prosperity goals, high-quality development of listed companies, and preventing and mitigating major financial risks. Practically, the study demonstrates the necessity for government departments to optimize policy environments for industrial investment, guiding listed companies to return to their main business. Additionally, financial regulatory bodies should continuously enhance the quality of market entities’ information disclosure and improve the market financing environment. Enterprises should focus on strengthening their core business, enhancing Ramp;D investment, and improving accounting information quality as a means to promote sustainable and high-quality development, thereby achieving common prosperity goals.

Key words: shadow banking business; labor income share; industrial investment; Ramp;D investment; accounting information quality; common prosperity

CLC number:F275.1;F830.9

Document code:A

Article ID:1674-8131(2024)05-0096-15

(編輯:劉仁芳)

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20