公司治理與審計費用的關聯性分析

——基于2022年A股上市公司的實證分析

2024-01-02 11:14:52譚佳

技術與市場 2023年12期

譚 佳

西南政法大學, 重慶 404100

0 引言

在審計收費領域,美國安然公司事件是眾所周知的丑聞,這家公司曾經是世界上最大的綜合性天然氣以及電力公司之一,但是卻在2001年宣布破產。安然公司的破產雖然是多方面因素造成的,但其中最重要的因素之一便是審計收費問題。安然公司的審計收費不合理導致其審計服務出現一些問題,直接影響到了審計工作的效率和質量,自此學術界也更加關注審計收費方面的相關研究。

根據審計風險理論,當上市公司面臨的固有風險和控制風險較高時,注冊會計師就必須擴大審計范圍、增加審計程序,以保證審計質量不受影響。因此從理論和實踐相結合來看,公司治理結構與會計師事務所收取的審計收費是具有相關性的,如果上市公司的治理有效性越高,那么該上市公司所可能受到的固有風險和控制風險就會越低,從而審計范圍和審計程序相應減少,審計費用也會減少[1]。因此,本文采用實證的方法進一步論證公司治理結構中的相關因素與會計師事務所審計收費之間的關聯性。

1 文獻綜述

Simunic在1977年收集了397家美國的上市公司審計收費數據,利用了最小二乘法,完成了線性回歸分析,然后構建出極其經典的Simunic模型。通過研究表明,控股的子公司數量、上市企業具有的資產規模、企業所在行業類型、企業前2年實際盈余管理的情況、企業資產與負債比率、年度審計的具體意見類型以及企業內部審計花費的成本都會直接影響到審計費用的高低;但是會計事務所的實際規模、會計收益的具體比率、事務所審計任期等指標與審計費用之間的關聯性并不明顯。Klein[2]發現,董事會獨立性的提高可以更有效地監督企業的財務流程,如果董事長和總經理2大企業職位兼任合一,那么將會大大影響到董事會有效監督的效果,企業自身的控制風險也會增高,那么審計師也會更加高估企業的控制風險水平,所以審計程序會更加復雜,然后審計收費的標準也會相應有所提升。

國內關于這方面的研究起步較晚,相對來說研究面不算廣。學者劉華[3]在2007年采用了我國A股上市公司2001—2004年的相關數據,展開具體的分析研究,結果發現:當企業具有更大規模的董事會時,企業審計費用成本也相對更高,當企業的董事長職務與總經理職務進行分離任職的時候,企業的審計費用相對較低。學者朱紅軍 等[4]對上海市的600多家上市公司作了樣本分析,并對審計質量、審計費用的特點以及企業所在行業、行業特點和性質等進行了深入研究,得出了審計收費與會計事務所的規模、盈利情況、負債情況等因素有著非常明顯的關系。2006年劉明輝 等[5]通過研究發現上市公司獨立董事占比越大的,其審計費用相對較低。2007年,蔡吉甫[6]以我國2004年滬深A股上市公司為研究樣本,發現上市公司的董事會規模越大的,那么其固有風險和控制風險也會越高,從而審計程序和審計范圍也會增加,相應的審計費用也會增加。

2 研究設計

2.1 樣本選取與數據的來源

本文的研究數據均來自于國泰安(CSMAR)數據庫,選取的是2022年的A股上市公司個體樣本,在樣本中去除了沒有披露審計費用的公司、缺乏相關財務數據的公司、被ST“特殊處理”的公司。最終采用了3 579個有效樣本。本文數據選取包括董事會規模的大小、董事會中獨立董事的比例、高層管理人員的持股比例、盈利能力、資產規模等。

2.2 研究假設

董事會在企業中的地位是至關重要的,董事會的有效性,由董事會的構成以及規模決定。董事會本身的結構以及功能,主要是用來針對獨立董事、董事會選舉、董事會成員薪酬激勵以及專業委員會的管理運作等方面進行合理客觀評價。如果董事會規模過大,那么公司的經營效率可能低下,從而內部控制風險可能會增加,所以需要實施更多的審計程序,因此審計費用也隨之提高。但也有學者認為董事會規模較大時,公司在管理需求上將會得到更多的滿足,從而更有利于公司治理。基于董事規模對公司治理影響的不確定性,本文提出以下假設。

H1:董事會的規模與審計收費之間具有關聯性。

高層管理人員持有公司的股份是企業的一種激勵機制,這些股份盡管不多,但這種機制和使得高層管理人員與公司所有者的利益結合在一起,使得利益沖突與代理成本都相應地減少,從而企業的經營效率也會相應地增加。所以,企業高層管理人員所持有的股份占比越高,其董事會運作的效率以及實際監督管理的效果也會隨之提高,從而會計事務所評估的風險水平較低,審計費用也會相應減少。因此,本文提出以下假設。

H2:高管人員持股比例與審計費用呈負相關。

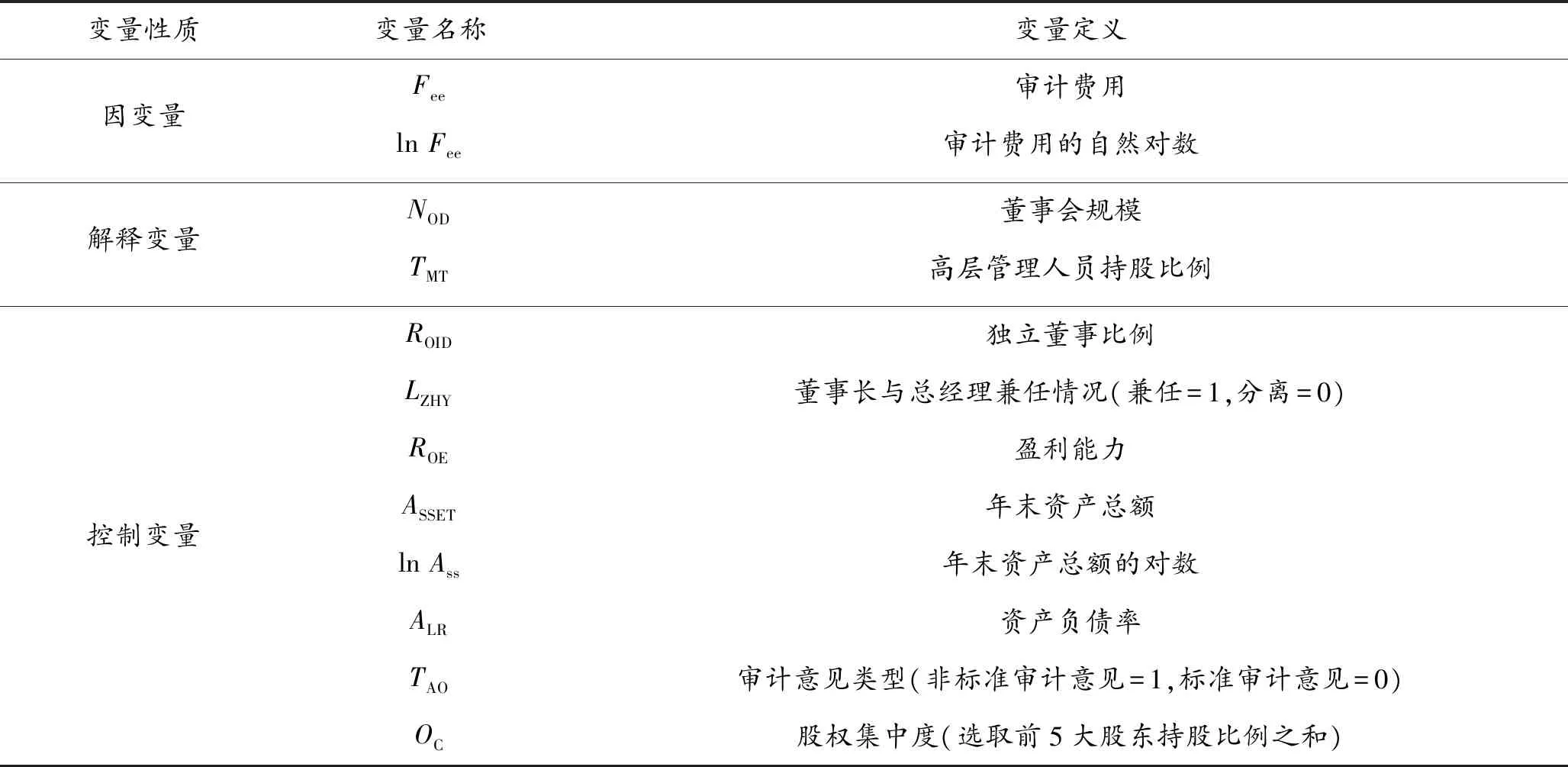

2.3 模型變量定義

2.3.1 因變量

在本文中,各上市公司的審計費用為因變量。因為本文所選取的數據都來自于我國A股市場的上市公司,所以其審計費用的數據也是較大的,因此因變量在選取時使用審計費用數額的自然對數來表示。

2.3.2 解釋變量

根據上述理論分析及假設,本文選取了以下2個解釋變量。①董事會規模(NOD)。用上市公司的董事會總人數來表示董事會規模。如果一個企業的董事會人數過多,那么因為就會因為每個董事的意見不同而導致經營效率低下,從而其公司的治理能力相應下降。②高層管理人員持股比例(TMT)。高層管理人員包括董事長、總經理、副總經理、財務總監、董秘等,用他們的持股份額與總股份相比來表示。如果該公司高層管理人員持股比例越高,那么他們對公司的治理就會越上心,從而公司治理情況就會相應的增強。

2.3.3 控制變量

董事長與總經理兩職合一的兼任情況(LZHY),如果兼任情況過多,會導致監督作用無法發揮最大效果,失去相互監督的功能,從而使得公司的治理能力下降;董事會獨立性(ROID),獨立董事一般不參與公司的經營與策劃等,獨立董事比例則是企業當中董事會人數中獨立董事所占比例的大小;盈利能力(ROE)是指企業獲取利潤的能力,也是間接衡量一個公司治理能力的標準;資產負債率(ALR)是衡量企業負債水平及風險程度的重要標志,是指對企業全部資產凈值與負債總額之比;年末資產總額(ASSET)通俗意義就是指企業在1年的生產經營后進行的最后總結,通過會計知識運算出該公司1年所能創造的價值,年末資產總額可以反映一個公司的規模大小等情況;審計意見類型(TAO)是指在財務報表審計中,通過會計師按照被審計的相關單位給出的有關財務報告材料信息等,實施審計而得出的結論,審計意見具體可分為無保留意見和非無保留意見;股權集中度(OC),本文所選取的股權集中度是2020年我國A股市場上市公司的前5大股東持股比例之和。

本文所采用的變量如表1所示。

表1 變量定義

2.4 模型構建

根據以上的理論分析,參考Simunic(1980)經典模型,以及我國審計收費實際情況,建立以下多元線性回歸模型。

lnFee=α+β1lnAss+β2ALR+β3NOD+β4ROID+β5LZHY+β6OC+β7TAO+β8TMT+β9ROE+ε

3 實證研究結果與分析

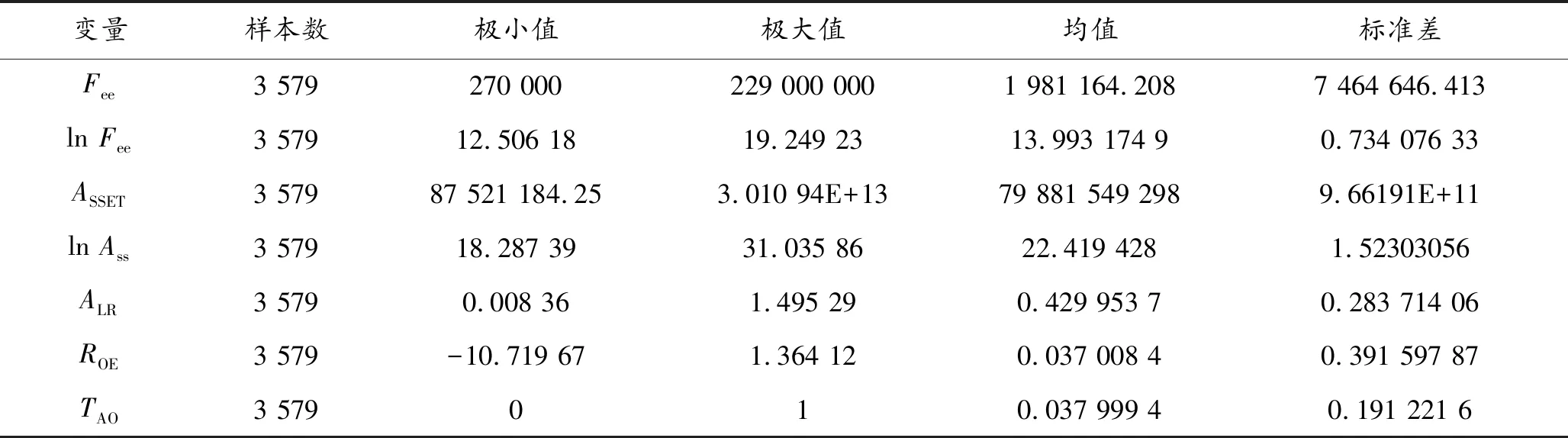

3.1 變量描述性統計分析

描述性統計結果見表2。

表2 描述性統計結果

由表2可知,審計費用自然對數的平均值為13.993 2、最大值為19.249 2、最小值為12.506 2;董事會規模的均值為8.45,最大值為20,最小值為4;獨立董事比例的均值為0.38,最大值為0.8,最小值為0.25。上市公司董事會成員中應當至少1/3為獨立董事,而這次樣本中獨立董事比例均值達標,說明我國創業板公司也達到對上市公司獨立董事人員的數量要求,對此有一定程度的重視;高層管理人員的持股比例的均值為54.43%,最大值為97.46%,最小值為6.95%,持股比例的均值充分說明我國上市企業中的高層管理者中相對持股比例較高,同時,企業不同的高管層所持有的股份占比也有著很大差異;從資產負債率來看,均值為43%,最大值可以達到150%,最小值為0.84%,可見其中的差距也是十分顯著。

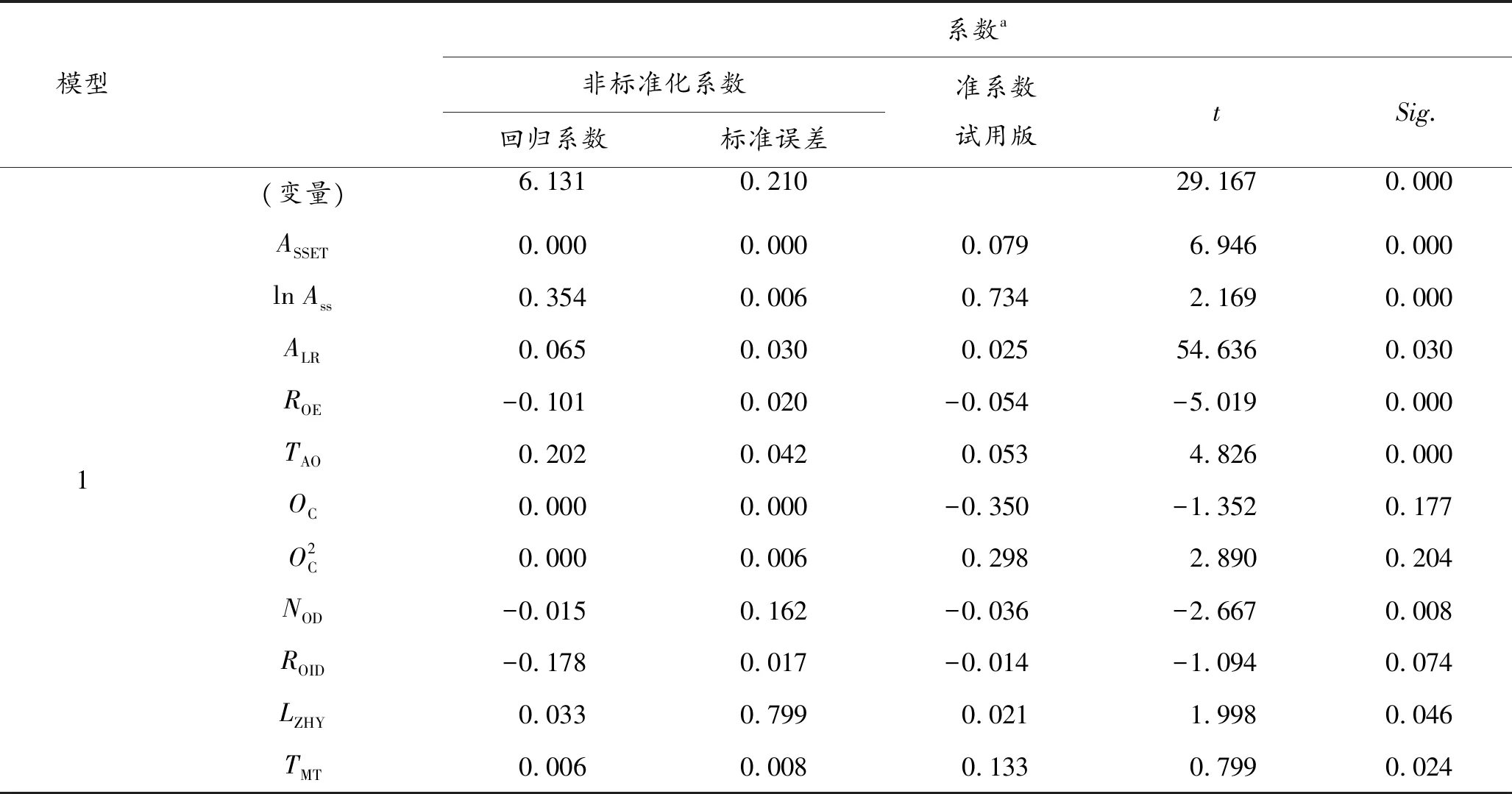

3.2 回歸分析

由表3~4得出,R大于0.7,Sig.值小于0.5,說明模型是有效的。表3報告了回歸模型的自變量和因變量的相關系數是0.789,判定系數R2是0.622,說明自變量能夠解釋因變量62.2%的變化。表4報告了回歸模型的方差分析與F檢驗的結果,顯著性水平為0.000,小于0.05,因此認為因變量與自變量之間存在顯著的線性關系,表5表示了各項變量的回歸系數及顯著性檢驗。

表3 模型摘要

表4 方差分析

表5 回歸系數及顯著性檢驗

由表5數據可以得出以下結果:董事會規模與審計費用在1%的水平上呈負相關,說明董事會規模越大,其審計收費并不會增多;從高層管理人員持股比例來看,其與審計收費在5%的水平上呈正相關,因此H2得以驗證。此外,在董事會情況中,董事長與總經理兩職兼任的情況與審計費用在5%的水平上呈顯著正相關,獨立董事比例在10%的水平上與審計費用呈負相關,這與其他學者的研究結論相符。

4 結束語

通過本文的實證研究可以看出,公司治理與審計收費之間存在著關聯性。其中,董事會規模與審計收費顯著負相關,很可能是由于當董事會規模較大時,其對管理層監督作用能夠有效提高,從而管理層能更高效地完成相關事務的執行,同時減少了盈余管理,從而有效降低年審時的工作量以及出錯的概率,以達到減少審計費用的目的;其次,高層管理人員持股比例與審計收費呈現負相關關系,說明公司治理中的激勵機制使得高層管理人員與公司所有者的利益結合在一起,使得利益沖突與代理成本都相應減少,有效提高企業的經營效率以及實際監督管理的效果,從而使得審計收費下降。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國交通信息化(2022年5期)2022-07-23 08:22:42

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

法律方法(2021年4期)2021-03-16 05:35:10

云南畫報(2020年9期)2020-10-27 02:03:26

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國公路(2017年10期)2017-07-21 14:02:37