數字經濟對地方稅收影響的實證研究

——基于人力資本紅利角度

2024-01-02 11:14:46吳晨昕

技術與市場 2023年12期

吳晨昕

貴州財經大學大數據應用與經濟學院, 貴州 貴陽 550025

0 引言

稅收是國家公共財政最主要的收入形式和來源。新冠疫情以來,我國國內生產總值環比和同比增速放緩,財政收入也有所下降,那么應該如何保持我國經濟平穩發展,緩解財政壓力,增加政府財政收入?目前,我國正逐步開展5G基站建設、大數據中心、人工智能、工業互聯網領域的新基建,許多產業通過新基建得到升級,那么數字經濟的發展是否能夠幫助政府提高稅收?上述2個問題需要深入探討。

影響稅收的主要因素有社會經濟發展水平、國家宏觀經濟政策和稅收征收管理能力。從社會經濟發展水平來看,數字經濟是經濟高質量發展的新動力。據國家互聯網信息辦公室發布的《數字中國發展報告(2022年)》顯示,2022年我國數字經濟規模已經達到50.2萬億,占GDP比重達41.5%,數字經濟已成為推動高質量和中國式現代化不可或缺的一部分。從國家宏觀經濟政策上看,數字經濟事關國家發展大局。從稅收征收管理能力上看,數字經濟的發展改變了傳統商業模式、消費習慣以及就業形態,數字經濟的發展對稅收管理能力和稅收制度都提出了更高的要求,亟待數字技術與稅收制度相互融合。

地方稅收占比較大的3個稅種分別為增值稅、個人所得稅和企業所得稅,而這3個稅種歸根到底主要依托于人力資本。增值稅實行價外稅,由消費者承擔;個人所得稅與個人收入掛鉤,人力水平越高相對應的個人收入水平也較高;企業所得稅可以通過創新加計扣除,然而企業創新需要人才支持,因此人力資本是推動社會生產力的重要因素。數字經濟的不斷發展對人才提出了新要求,陳南旭 等[1]研究發現,數字經濟能夠促進人力資本水平的提升,城鎮化進展與產業結構能夠幫助數字經濟提高人力資本水平。俞伯陽 等[2]研究表明,數字經濟時代,信息與通信一方面通過替代效應沖擊了低端勞動市場,另一方面通過提升效應提高了對原崗位的技能要求。

目前的研究更多是集中于稅制對人力資本的影響,還未有研究從人力資本角度出發,探討其對地方稅收的影響,數字經濟、人力資本與地方稅收之間是否存在緊密聯系還有待探究。本文的邊際貢獻在于:不僅從地方稅收出發,還重點關注了地方稅收中的主要稅種,便于深度探究數字經濟對稅收的影響,完善稅收制度;引入人力資本因素,為地方提高財政收入提供新視角;通過異質性分析,發現數字經濟與人力資本在不同地區對地方稅收呈現不同影響,便于之后因地制宜完善稅收制度。

1 理論分析

首先,數字經濟的發展推動產業不斷創新,加快要素的流動,將商業形態變得多元化,因此數字經濟對稅收的影響是多元的[3]。一方面,數字經濟拓寬和簡化了交易流程,使得交易方式更加便捷,提升了商品和勞務的流通效率,增加了增值稅稅收;另一方面,數字化產業模糊了消費者和生產者的界限,縮短了地區之間的距離,給增值稅的征收帶來一定的影響[4]。

其次,數字經濟發展提供和創造了新的就業崗位,從而影響個人所得稅的征收[5],但數字經濟發展也為隱形收入的產生提供了場所。

最后,數字經濟對企業所得稅的影響體現在2個方面。一方面,數字經濟的發展對企業提供了新的商業模式與渠道,促進企業創新和改革,從而能夠加大企業所得稅稅基;另一方面,數字經濟能夠緩解小企業融資難、融資貴的問題,幫助中小企業緩解資金壓力,從而增加企業所得稅稅基,由此提出以下假設。

H1:數字經濟發展對地方政府稅收有正向促進作用。

已有文獻從稅收結構對人力資本的影響與人力資本對稅收的影響2方面研究過稅收與人力資本之間的關系,稅收結構對人力資本的影響主要基于Heckman的研究,他認為人力資本與所得稅之間可以通過實物資本產生正向影響。稅制制度在激勵企業增加固定資產投資的同時也帶動企業招聘技能勞動[6],并且能夠提高勞動者素質[7]。政策向高科技企業傾斜推動高科技企業的發展,從而提高人力資本[8]。另一方面,人力資本升級并沒有降低稅收征收成本,反而增加了稅收的征收成本[9]。但人力資本能夠促進企業創新、制造業機構高級化和產業結構服務化水平提升[10-11],來提高稅收。

早期研究提出,教育和受教育年限對人力資本起著重要的作用[12],隨著更加深入的研究,發現教育對人力資本的影響并不全面,個人性格、認知能力和非認知能力都是影響人力資本的重要因素[13]。數字化產業不斷發展,導致勞動力水平必須相應提高來匹配時代需求[14],成為影響人力資本技能結構的又一因素[15]。另外,數字經濟能夠推動城鎮化進程與產業結構升級,從而提高人力資本水平[16]。因此,數字要素的溢出效應能夠提升人力資本[17],鑒于此,提出以下假設。

H2:數字經濟可以通過人力資本紅利來影響地方政府稅收。

從地理位置來看,我國東部、西部和中部地區之間的數字經濟發展存在明顯的差異。東部地區有著經濟發展、要素資源和基礎建設的優勢,數字經濟的發展較快,而中西部地區數字產業和基礎設施較為薄弱,數字經濟沒有東部地區發展迅速,并且東部地區人力資本水平也相較中西部地區高,因此東部地區更易形成“虹吸效應”,拉大稅收差距,由此提出以下假設。

H3:數字經濟對地方稅收存在明顯的異質性。

2 研究設計

2.1 變量與數據

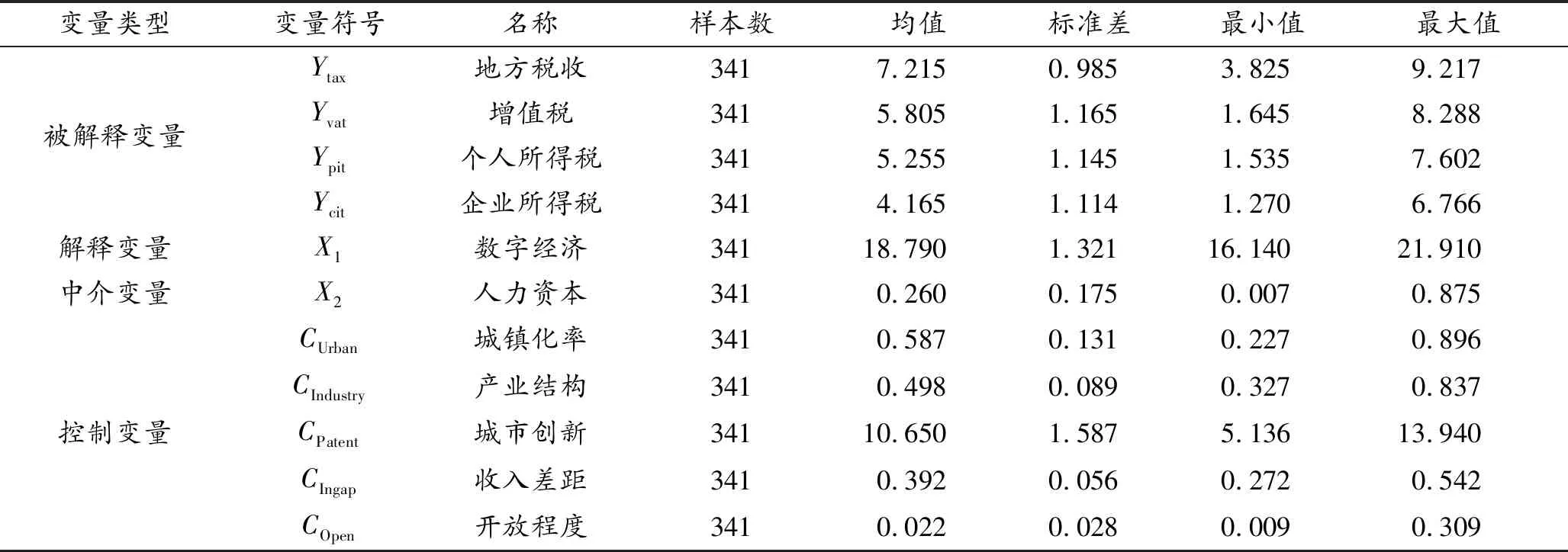

本文收集了31個省(自治區、直轄市)2011—2021年的數據,其中被解釋變量和控制變量主要來源于各地方統計年鑒與國家統計年鑒。以31個省(自治區、直轄市)這11年的數據為341個研究樣本。

被解釋變量:地方政府稅收(Ytax)、地方政府增值稅收入(Yvat)、個人所得稅收入(Ypit)以及企業所得稅收入(Ycit),將所有稅收取對數化處理。

核心解釋變量:數字經濟(X1)。借鑒俞伯陽 等[2]對數字經濟的構建,選取人均郵電業務與人均經濟發展水平的交互項表示數字經濟的發展水平。

中介變量:人力資本水平(X2)。人力發展水平目前還沒有一個統一的衡量標準,借鑒陳南旭 等[1]從國民教育、身體健康與社會保障3個角度出發通過熵值法構建人力資本水平。

控制變量:城鎮化水平(Curban),本文用城鎮人口與年末人口比值來表示;產業結構(CIndustry),本文通過第二、三產業增加值與GDP的占比來反應產業結構;城市創新(CPatent),用各省申請專利受理數取對數表示城市創新;收入差距(CIngap),本文用城鎮地區人均收入與農村地區人均收入比值來表示;開放程度(COpen),本文用實際利用外商直接投資與GDP的比值表示。

表1 描述性統計

2.2 模型設定

2.2.1 基準回歸模型

為了驗證H1,數字經濟對地方政府稅收具有促進作用,構建式(1)~(4)。

Ytax i,t=α0+α1X1i,t+θCi,t+γi+δt+εi,t

(1)

Yvat i,t=α0+α1X1i,t+θCi,t+γi+δt+εi,t

(2)

Ypit i,t=α0+α1X1i,t+θCi,t+γi+δt+εi,t

(3)

Ycit i,t=α0+α1X1i,t+θCi,t+γi+δt+εi,t

(4)

式中:Ytax i,t、Yvat i,t、Ypit i,t、Ycit i,t分別表示i城市t時間內的地方稅收、增值稅收入、個人所得稅收入以及企業所得稅收入;X1i,t表示i城市t時間內的數字經濟發展程度;Ci,t為一系列的控制變量;γi為個體固定效應;δt為時間固定效應;εi,t為隨機擾動項。

2.2.2 中介效應回歸模型

為了探究H2,在式(1)~(4)的基礎上構建式(5)~(9)。

X2i,t=β0+β1X1i,t+θCi,t+γi+δt+εi,t

(5)

Ytax i,t=μ0+μ1X1i,t+μ2X2i,t+θCi,t+γi+δt+εi,t

(6)

Yvat i,t=μ0+μ1X1i,t+μ2X2i,t+θCi,t+γi+δt+εi,t

(7)

Ypit i,t=μ0+μ1X1i,t+μ2X2i,t+θCi,t+γi+δt+εi,t

(8)

Ycit i,t=μ0+μ1X1i,t+μ2X2i,t+θCi,t+γi+δt+εi,t

(9)

式中:X2i,t為i城市t時間的人力資本情況;X1i,t為i城市t時間的數字經濟水平;Ytax i,t、Yvat i,t、Ypit i,t、Ycit i,t分別為i城市t時間的總稅收、增值稅收入、個稅收取以及企業所得稅收入;Ci,t為控制變量;γi為個體固定效應;δt為時間固定效應;εi,t為隨機擾動項。

3 實證結果

3.1 基準回歸結果

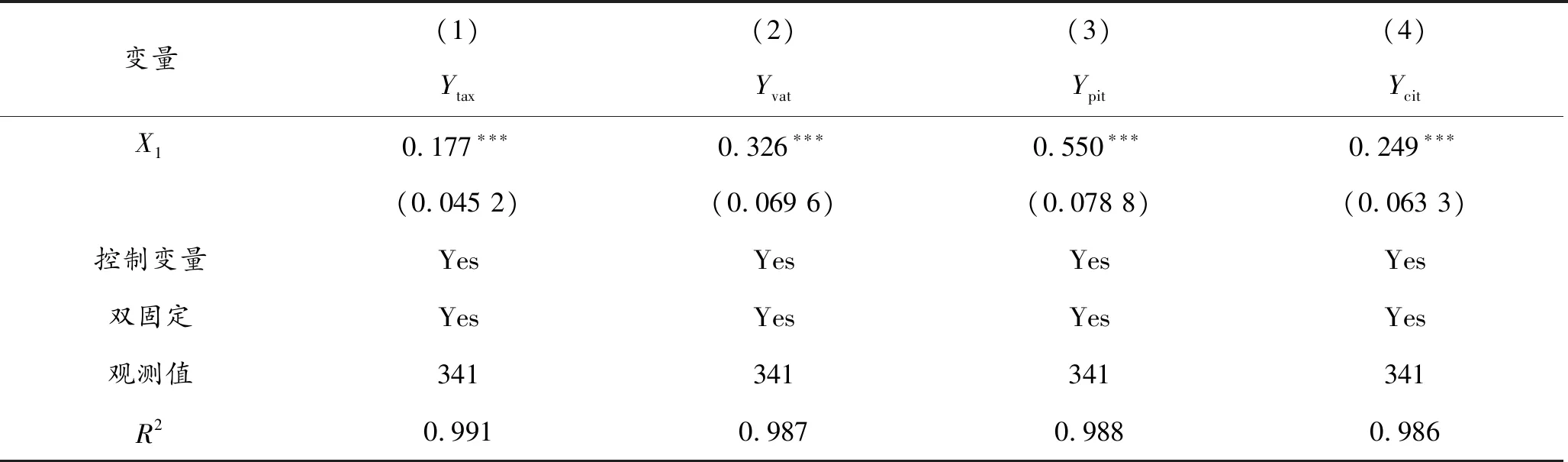

探究數字經濟對政府稅收的影響,回歸結果見表2。列(1)為數字經濟對地方政府總稅收的影響,可以看出數字經濟在1%的顯著性水平上正向影響地方政府稅收收入,列(2)~(4)為數字經濟對增值稅稅收、個人所得稅稅收以及企業所得稅稅收的影響,在1%的顯著性水平上均為正,表明數字經濟對增值稅、個稅以及企業所得稅都有促進作用,其中對個稅稅收的影響更大。

表2 基準回歸結果

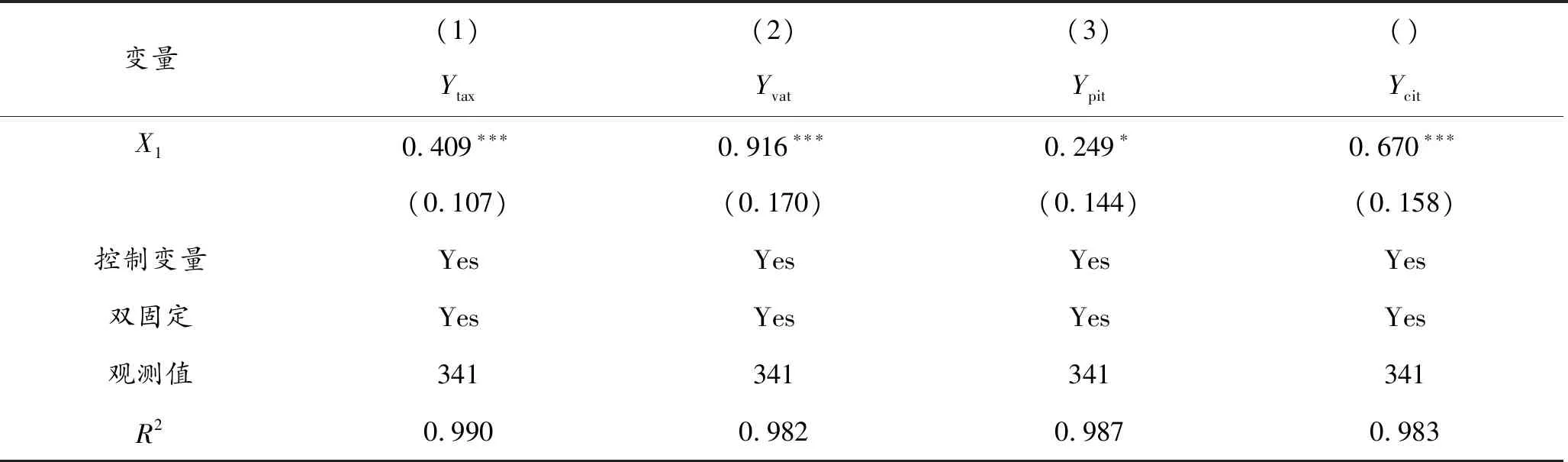

表3 基于2SLS工具變量法的內生性檢驗

3.2 內生性檢驗

一方面,兩者之間可能存在反向因果的關系;另一方面,遺漏變量也會引發內生性問題。基于此,先通過與杜賓-吳-豪斯曼檢驗判斷解釋變量是否全為外生變量,P值小于0.05,拒絕原假設,解釋變量不全為外生。為了準確識別數字經濟對地方財政收入的影響作用,參考梁曉琴[18]采用互聯網寬帶接入用戶數與每十萬人口高校在校生人數作為工具變量,進行內生性分析。回歸結果如表 3 所示,在考慮了互為因果以及遺漏變量問題后,數字經濟仍在 1%的顯著水平上正向激勵地方政府稅收的增加,這表明數字經濟對地方政府稅收的正向激勵作用是穩健的,H1的結論得到進一步增強。

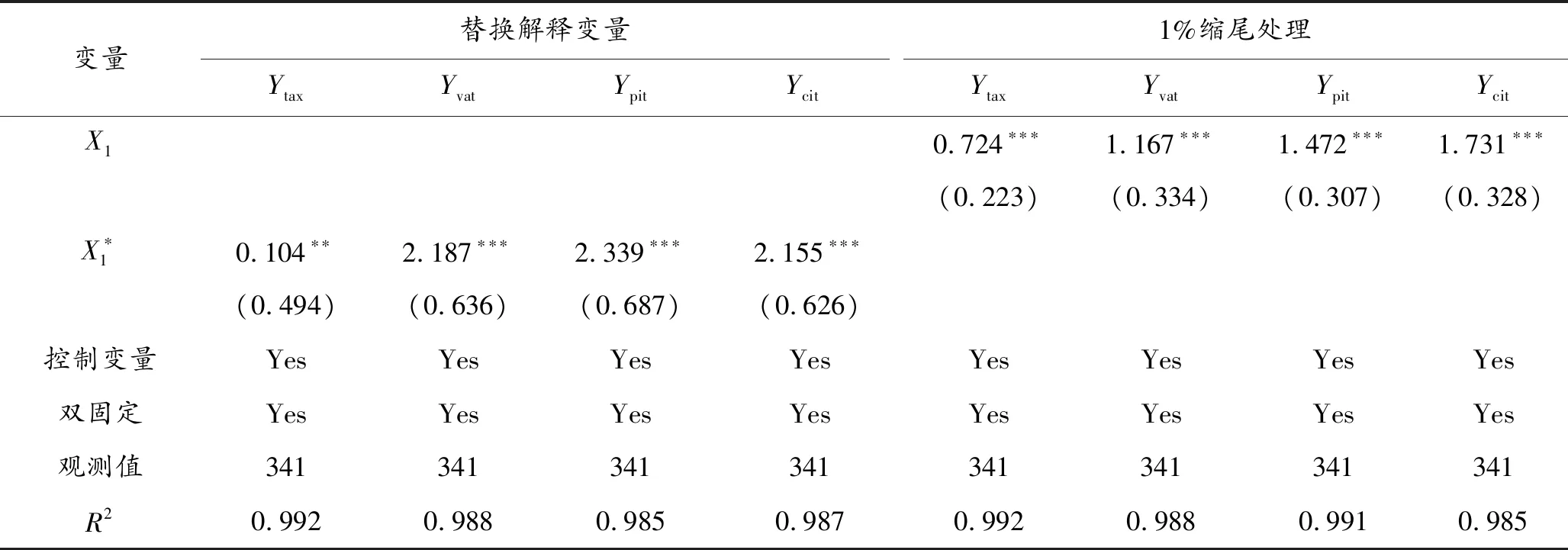

3.3 穩健性檢驗

為了進一步證明研究結果的可靠性和非隨機性,分別從改變樣本容量、替換解釋變量2個角度來進行穩健性檢驗。第一,替換核心解釋變量,參考趙濤 等[19]從互聯網發展與數字普惠金融2個方面來構建數字經濟發展指標。第二,對各解釋變量在1%的水平上進行縮尾處理,擺脫極端值的影響之后回歸。穩健性檢驗結果如表4所示,在替換解釋變量之后的回歸結果中可以看出數字經濟發展能夠正向激勵地方稅收收入并且通過了1%的顯著性水平檢驗,與基準回歸結果類似。同時,縮尾后的回歸結果表明,數字經濟對地方稅收的邊際影響為0.724個單位,分別通過了顯著性水平檢測。綜上可知,H1在穩健性檢驗中依然成立。

表4 穩健性檢驗結果

4 中介效應檢驗與異質性分析

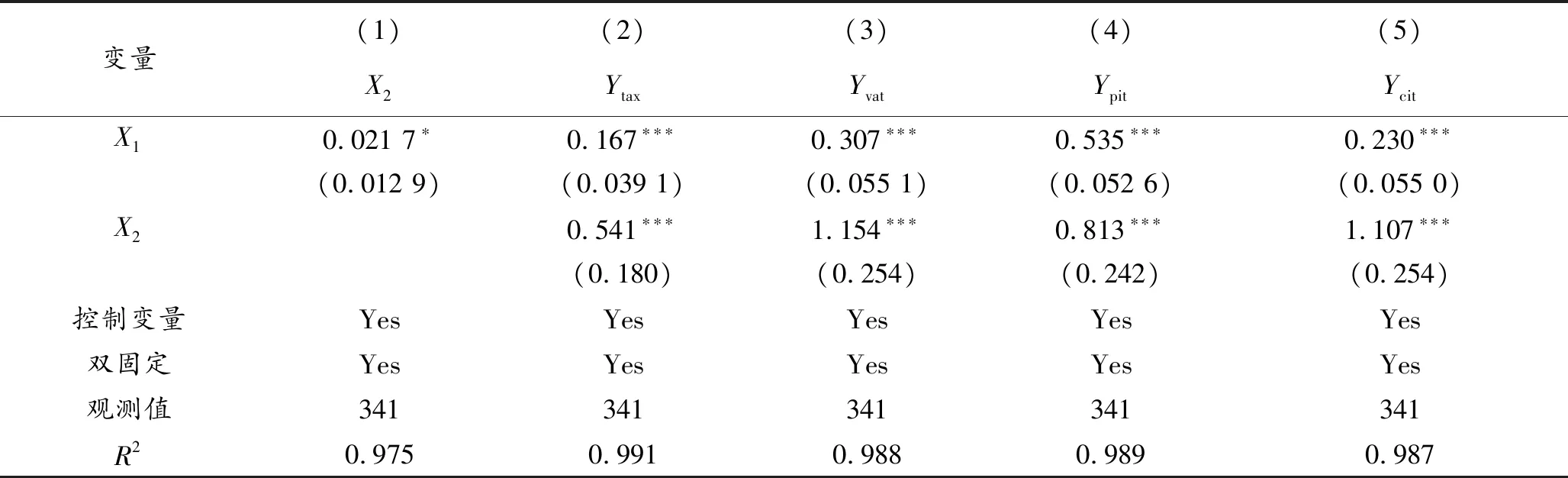

4.1 中介效應檢驗

為了探究H2,通過中介效應檢驗逐步回歸三步法來驗證。結果如表5所示,其中列(2)~(5)是人力資本紅利充當中介變量時,數字經濟對地方稅收、增值稅收入、個稅稅收以及企業所得稅收入的回歸結果。結果表明,就人力資本水平中介變量而言,數字經濟對人力資本水平在5%的顯著水平上為正,進一步檢驗可知,數字經濟與人力資本水平在1%的顯著性水平上促進地方稅收,其中中介效應分別為2%。由此可得,數字經濟可以通過提升人力資本水平從而提升地方總稅收。

表5 中介效應回歸結果

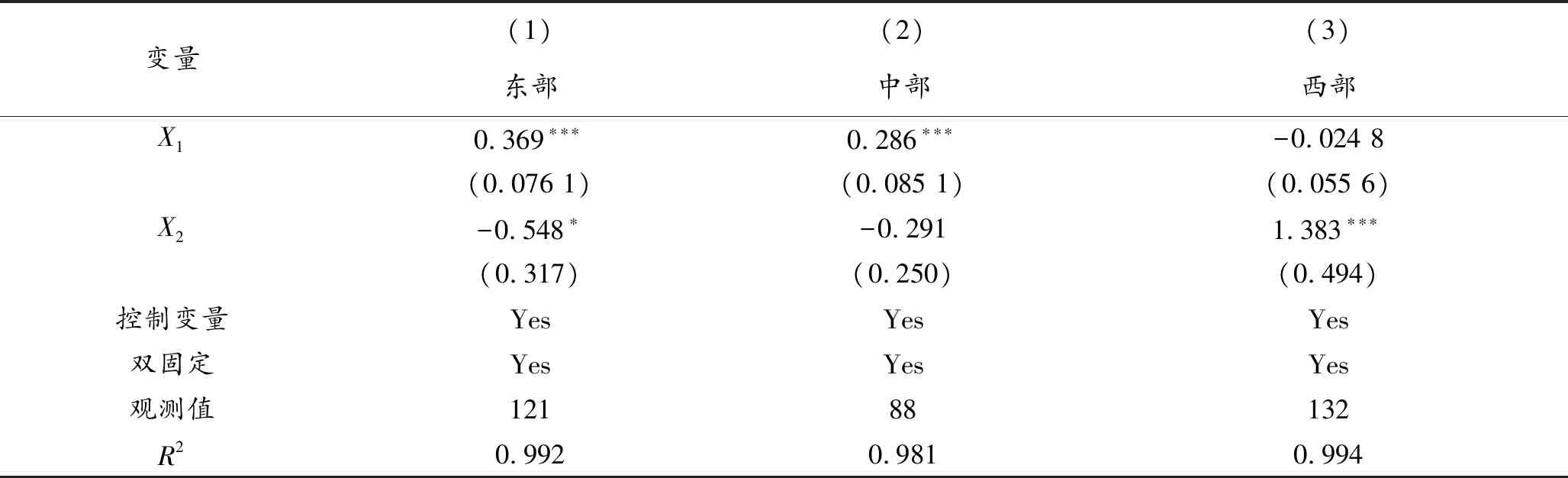

4.2 異質性分析

為進一步探究三者之間的關系,將31個省(自治區、直轄市)分為東部、中部以及西部進行分組回歸,表6為回歸結果,結果表明:數字經濟、人力資本水平對地方政府稅收的影響存在異質性。其中列(1)~(2)為東部地區與中部地區的回歸結果,數字經濟發展均能夠顯著正向影響地方政府稅收,人力資本水平會阻礙地方政府稅收,可能原因為東、中部地區數字經濟水平發展相對較快,數字經濟優勢對地方稅收的促進還能夠進一步得到發揮,而東、中部地區的人力資本水平相對較高有可能會導致一些避稅行為的滋生。列(3)為西部地區回歸結果,人力資本水平會顯著促進地方政府稅收,而數字經濟會抑制地方政府稅收,可能原因為西部地區由于數字經濟的發展會模糊消費者與生產者之間的界定,對征稅產生一定的困難,其次,數字經濟改變了空間布局,生產要素與消費之間的空間距離減小,由于西部地區發展相對落后,人力資本水平的提升能夠帶動西部地區的消費,從而帶動地方稅收。

表6 異質性分析結果

5 政策建議

第一,面對疫情挑戰下的財政困境,地方政府應不斷加深對數字經濟的運用,擴大數字經濟的服務范圍,扎實推進數字經濟高質量發展。具體而言,要合理規劃基礎設施建設,改革稅務部門體制,加強稅務系統與數字化技術相結合,實現“以數治稅”,完善現有稅收體系,提升稅收治理數字化水平,實現數字經濟與地方稅收良性循環。

第二,提升當地人力資本水平,通過政策福利來加大人才引進力度。內生增長理論也提出教育、科技進步能夠推動經濟增長,從而提高稅收。并且高水平人才收入水平普遍較高,從而帶動消費尤其是高檔商品消費,進而帶動地區的稅收收入。完善個人所得稅征收制度,扣稅前應當考慮納稅人前期的人力資本投入以及對子女教育的指出,短期來看雖然這樣會減少對個人所得稅的征收,但長期來看能夠促進當地人才培養提高人力資本水平,從而提升稅收。

第三,要因地制宜建設數字經濟發展,對東部與中部地區要多措并舉的發展數字經濟,彌補地方發展劣勢,利用幫扶措施,引進高端人才,加強基礎網絡建設,推動地方數字經濟發展,切實讓數字經濟對地方發展添磚加瓦。與此同時,對于西部地區,要對數字經濟發展中存在的弊端和問題進行防范和治理;數字經濟帶來的產業與技術升級也為西部地區吸引大量人才,政府也要切實保障人才的社會福利,避免人才流失。

6 結束語

稅收作為重要的財政收入來源,其對地方建設發展起到了重要的作用。數字經濟的不斷發展也從多方面對地方稅收產生影響。首先,數字經濟的發展本身就能夠促進地方稅收,數字經濟作為新的經濟發展賽道,從各方面提高城市經濟來帶動稅收;其次,數字經濟最直接的作用就是帶動人力資本,而稅收的出發點和落腳點也同樣是人力,所以數字經濟能夠通過人力資本來影響地方稅收。筆者通過實證分析認為,加強數字經濟建設能夠通過影響人力資本從而提升地方稅收。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30

全國新書目(2009年24期)2009-07-17 08:12:46