基于AHP層次分析法與模糊綜合評價法的絕味食品風險評價研究

2024-01-04 01:23:08王容芳

環渤海經濟瞭望 2023年12期

王容芳

一、前言

隨著人們生活水平的穩步上升,人們對食品安全關注度亦逐漸上升,熟食品行業競爭加劇導致食品企業經營和財務風險加大。絕味食品作為國內領先的食品連鎖品牌,采取了逆勢開店的策略——“深度覆蓋,渠道精耕”,但企業仍暴露出盈利水平持續走低、企業毛利率低下、供應商風險、加盟體系存在漏洞等多個財務、非財務風險。本文基于絕味食品公司現狀,分析識別公司所面臨的財務風險與非財務風險,運用層次分析法確定各個風險指標權重,并以模糊綜合評價法確定公司風險等級,再針對所識別出的風險提出對標解決措施。

二、絕味食品概況

絕味食品股份有限公司于2008 年12月17日正式成立,全名叫做“絕味食品股份有限公司”,是由絕味公司董事長戴文軍等股東成立。絕味食品以生產和銷售休閑鹵制食品為主,致力于打造中國一流美食平臺。作為國內食品品牌連鎖企業,絕味公司的主要經營模式為“加盟為主,直營為輔”,注重食品口味、質量安全的把控及絕味食品品牌的包裝宣傳[1]。

三、AHP層次分析法

(一)風險指標建立

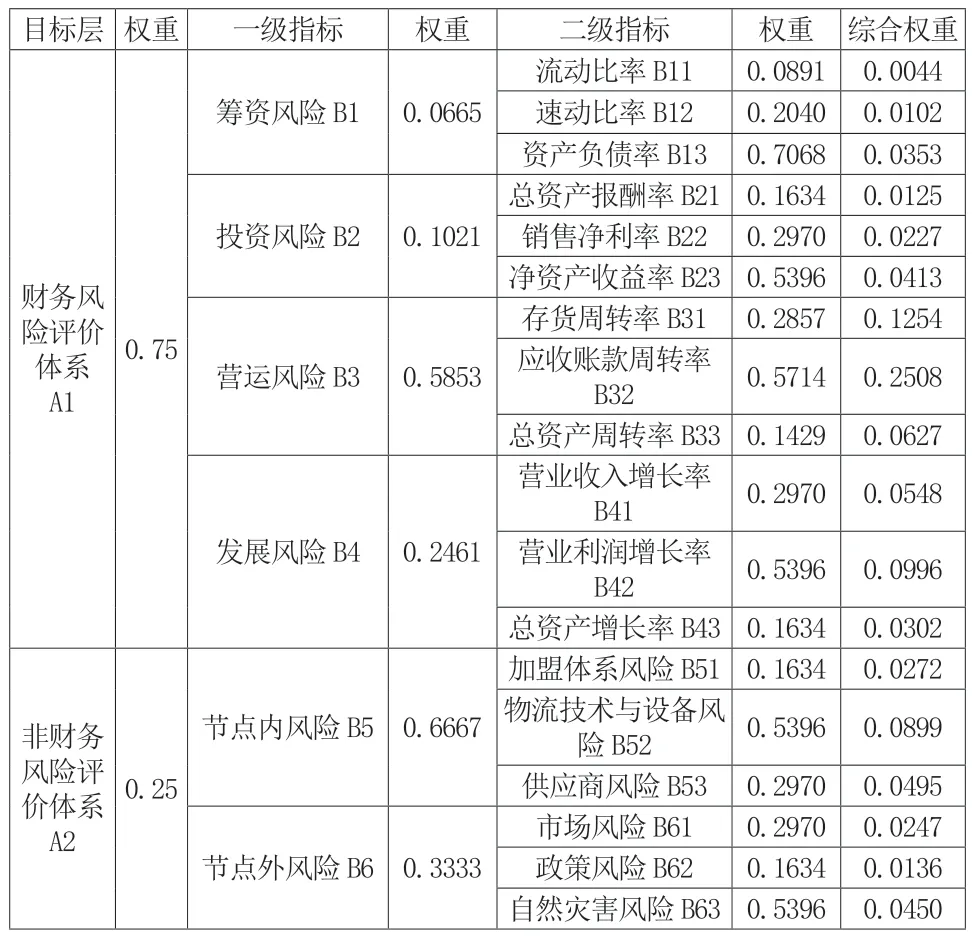

本文將絕味食品鹵制品供應鏈風險要素作為研究對象,將其分為財務部分與非財務部分,通過相關分析方法,開展風險識別與分析工作,以分析結果作為風險指標確定及指標體系的構建依據,共選取6 個一級指標:籌資風險B1、投資風險B2、營運風險B3、發展風險B4、節點內風險B5、節點外風險B6;與18 個二級指標:流動比率B11、速動比率B12、資產負債率B13、總資產報酬率B21、銷售凈利率B22、凈資產收益率B23、存貨周轉率B31、應收賬款周轉率B32、總資產周轉率B33、營業收入增長率B41、營業利潤增長率B42、總資產增長率B43、加盟體系風險B51、物流技術與設備風險B52、供應商風險B53、市場風險B61、政策風險B62、自然災害風險B63。

(二)指標權重確定

通過構建的絕味食品風險指標體系,識別其中的風險指標因素,并作為調查問卷設計時的主要依據。通過1-9標度法,在調查問卷中,設定各指標具體權重,展開詳細調查,并結合調查結果搭建判斷矩陣,明確各項指標的實際權重[2],示例如表1所示

表1 目標層指標判斷矩陣

以上矩陣在滿足隨機一致性檢驗的基礎上,獲取一致性矩陣,驗證調查問卷打分是否通過一致性檢驗。本文僅以財務風險A1矩陣的一致性檢驗過程為例。

通過對A1矩陣的計算,根據公式

得出max、CI 的值為4.204131457 和0.0680,根據公式“CR=CI/RI ”可知,CR 等于0.0764537,小于0.1,后進行一致性檢驗,根據得出結論,分配絕味食品供應鏈一級指標的風險權重,即B1(對應權重0.0665)、B2(0.1021)、B3(0.5853)、B4(0.2461)。以此類推,一級指標相對的矩陣分別為B1、B2、B3、B4,進而對每個一級指標中的權重進行計算:

B1 矩陣各指標權重為[0.0891,0.2040,0.7068],max=3.1938,CR=0.0186<0.1;以此類推,通過計算得出各個指標權重,并通過一致性檢驗,結果見下表2

表2 絕味食品供應鏈風險指標權重表

四、模糊綜合評價法

(一)風險指標隸屬矩陣建立

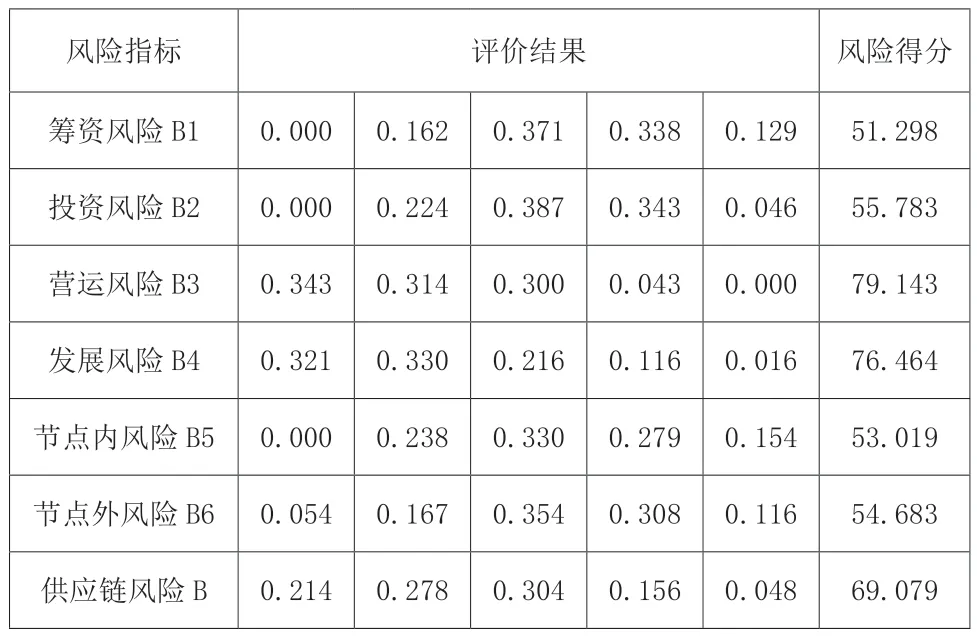

在收集并梳理相關文獻資料后,本文按照人們的生活習性,劃分絕味食品鹵制品供應鏈的風險級別,進而得出很高、較高、一般、較低、很低這五個等級,與此同時,為每個級別賦分,以100 分、80 分、60 分、40 分、20 分為標準,確定評語集,用E={E1,E2,E3,E4,E5}={100,80,60,40,20}分別代表,總體來看,風險級別和評分值呈現同向變動,級別越高,分數越大[3]。之后采用模糊綜合評價法構建風險評價矩陣,本文選擇二級指標模糊綜合評價的方法,整理并剖析獲取的數據,風險評價指標的隸屬度矩陣見表3

表3 絕味食品供應鏈風險指標隸屬

(二)絕味食品風險綜合評價

結合所述,根據既定步驟,構建隸屬度矩陣,依據數據和評價標準,綜合評價絕味食品鹵制品供應鏈風險。按照上節中得出的指標權重,運用公式Ui=Wi·Rj(W代表其權重)可得出每項風險的模糊綜合評價值,計算過程以U1為例。

通過綜合評價得出的結果,可針對供應鏈整體風險構建對應的矩陣,同時利用公式Ui=Wi·Rj,計算整體綜合評價結果,具體過程如下:U總=W總·R 總

截至這一環節,能夠按照設立的風險集合,將多因素模糊評判矩陣與評語集相乘生成模糊綜合評價的結果向量,結果如表4所示

表4 絕味食品供應鏈整體評價結果

五、評價結果分析及對策

(一)財務風險對策

通過上節模糊綜合評價法計算得到絕味食品的風險評價結果為69.079 分,對照評語集其處于“較高”風險等級水平。其中,營運與發展的風險評價分數均超過70,風險等級水平屬于“較高”,并且偏向于很高水平。而籌資風險最低,僅有51.298,其余大部分風險不超過60,風險等級都屬于“一般”水平。

可以看出,絕味食品的整體風險較高,必須引起重視。而其中營運風險與發展風險尤其突出,這主要是因為企業實行門店擴張政策,應收賬款余額加大的同時周轉速度變慢,并且應收賬款周轉率與存貨周轉率自2019 年開始急劇下降,說明很有可能因為突發應急事件而導致存貨積壓、發生壞賬,進而影響企業運營。除此之外,近年來企業營業利潤持續下降,甚至出現負增長,絕味食品營業收入增長率與凈利潤增長率變化幅度較大,發展并不穩定,說明現有的戰略不能滿足企業長期發展的需要,公司必須重視發展風險。除了營運與發展風險,企業其他風險都處于一般水平,其中籌資風險最低,這主要是由于企業流動資金較多,負債占比少,短期償債能力強,不過較少的資金借入也反映了絕味食品的籌資結構不合理,需要引起決策人員注意。

綜上所述,企業整體風險水平提升,應著重從營運與發展兩個角度進行控制,其他風險雖然水平一般但企業也應加以警惕,對未來變化趨勢進行科學預測,及時根據市場與環境的變化調整策略,實現長遠發展。

(二)非財務風險對策

1.改良加盟體系

在未來一段時間內,絕味食品應明確規范全國加盟店面統一、詳細的規則標準,提高其在管理方面的參與度。加盟商更多的職責是提供資金,以類似于單個店面股東的身份出現在加盟體系中。店面選址、店面裝修等工作均由總部派出專業人士負責。店長選拔與培訓由公司總部培訓中心集體開展,達標后再外派到加盟店面。后續的店面信息系統升級,上貨、倉儲等工作也均由專員負責,將整個銷售加盟體系的專業化水平與一致性提高到統一的標準。由此,有助于將全國范圍的加盟店面做到標準化管控。

2.優化供應結構

企業應繼續擴大供應商選擇范圍,靈活選擇供應商,增加后備供應商數量,為企業提供更多的可能性以降低現有供應商所帶來的不確定性。同時,也要分化當前供應商所占比重,將原材料來源分散到更多的供應商主體上面。此外,絕味食品也可以考慮縱向多元化的投資戰略,向前一體化。采取收購或者自行培養建立的方式,向供應鏈的上游擴展,將原材料把握在自己的手中,一方面可以保證原材料的供應安全,另一方面企業也可以自行把控原材料質量,防止出現供應鏈中斷,半成品積壓,無法按時提供足量產品的處境。

3.穩固市場地位

企業要注重自己的核心競爭力培養,加大技術研發投入力度,避免行業內的同質化趨勢,形成自己獨特的競爭優勢。在產品方面可以改良口味,結合各地飲食習慣推出新口味、新產品。在生產方面要提高生產效率,研發或引進更加先進的機器設備,降低企業成本。在管理等技術方面要緊跟互聯網發展潮流,充分利用新零售、O2O、大數據營銷等概念,以更加先進的管理理念和管理方法為企業創造競爭優勢。

六、結語

本文在對上述絕味食品案例分析的基礎上,形成了以下啟示,以期對餐飲食品行業中其他公司的風險防控、長久運營起到一定的借鑒意義。

對于企業而言,一方面,警惕財務數據的變化。對于風險識別防控,企業應重點關注財務數據中營業收入、盈利水平、應收賬款周轉等指標的變化,企業的存貨積壓壞賬損失變多,更有可能因為資金流動性變差而出現債務償還等風險。面對這些財務數據釋放出來的信號,企業應采用科學合理的方法,比如財務指標法、層次分析法進行計算,對可能存在的風險進行評估,進而根據風險評價的結果及時制定有針對性的風險應對策略,降低損失。另一方面,更要重視非財務信息。企業的管理層、投資者、債權人以及其他信息使用者往往更加關注企業通過報表顯示出來的財務信息,這就導致了企業的財務風險能夠通過指標數據的計算直觀地表現出來,而一些非財務的方面卻難免遭到忽視。以食品行業中的供應鏈企業為例,其可能存在的風險體現在企業發展的各個過程,如采購風險、供應商選擇風險、信息傳遞風險等。風險體現在方方面面,企業要從多角度加以防范。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國教育技術裝備(2015年19期)2015-03-01 02:43:07