中國體育產業增長與國家財政關系的計量經濟學研究

2024-01-05 08:03:04趙開

唐山師范學院學報 2023年6期

趙 開

(沈陽音樂學院 保衛處,遼寧 沈陽 110003)

國務院辦公廳印發的《體育強國建設綱要》明確提出,到2035年中國體育產業要建成國民經濟支柱性產業。我國體育產業作為國家獨立的經濟體,對于國家財政(中央、地方財政收入、支出、中央財政文化體育與傳媒支出、國內增值稅、國內消費稅等國家稅收)勢必帶來一定的影響。從目前相關的學術研究進展來看,專家學者主要聚焦于體育產業的國家財政支持政策、財政支持效率兩個方面,如王家宏認為,體育產業與科技融合創新驅動發展離不開國家財政政策的杠桿和導向作用[1];馮國有認為,財政、稅收、金融等政策支持是體育產業財政支持的有效工具[2];白宇飛提出建立體育產業財政支持項目體系、績效評價指標體系、多層監管體系的具體建議[3];黃嘉涵發現體育產業的技術、純技術、規模效率在宏觀時間維度上趨于平穩狀態[4]。從研究進展來看,學術界主要傾向于將財政政策作為解釋變量,把體育產業作為被解釋變量,從“反向施工”角度制定國家財政政策的方法措施以推進體育產業高質量發展。筆者運用計量經濟學方法探索體育產業增長與國家財政之間的經濟關系,即經濟貢獻、協同關系與因果關系,從“正向設計”視角冀求體育產業供給側結構性改革、高質量發展的具體路徑,以達到提高國家財政收入的戰略目標。

1 數據獲取、指標命名及一般描述性統計

體育產業數據以國家統計局2006至2021年發布的全國體育產業總規模與增加值數據公告為統計依據。國家財政數據指標借助國家統計局官方網站國家年度數據庫[5],查詢2006年至2021年度數據。為便于運用EViews10.0軟件對篩查的時間序列數據進行計量經濟學分析,對時間序列數據進行重新命名,具體情況如下:體育產業增加值(Sports industry)、國家財政收入(Government revenue)、國家財政支出(Finance expenditure)、國家財政文化體育與傳媒支出(Sports media)、國家稅收(Tax revenue)。借助EViews10.0軟件對體育產業與國家財政數據指標進行一般描述性統計發現,各項數據的偏度(Skewness)均不為0,圖形為非對稱且存在拖尾現象,各項指標峰度(Kurtosis)均小于3,呈現出小于正態分布樣本屬性,圖形分布偏平坦[6]。另外,結合Jarque-Bera統計量分析結果,其原假設為符合自由度等于2的卡方分布,體育產業與國家財政數據指標時間序列數據相伴概率P值均大于0.05,所以不能拒絕原假設。

2 體育產業對國家財政收入、國家稅收影響的計量經濟學分析結果

2.1 回歸分析

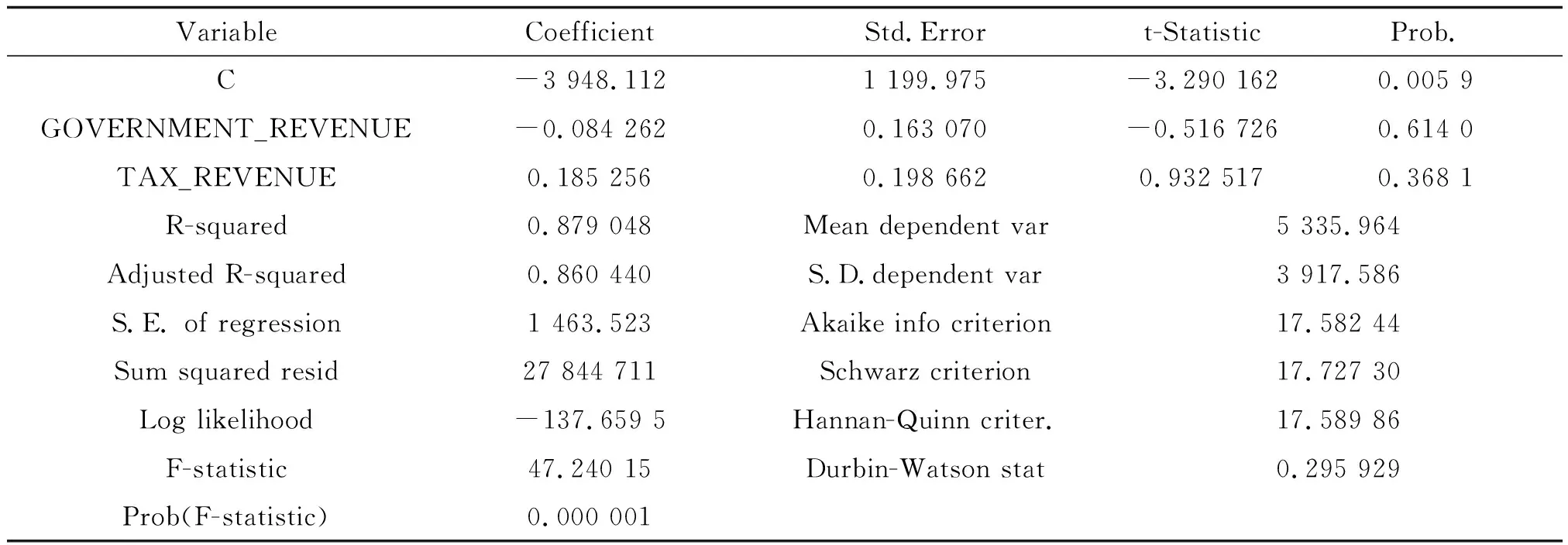

從體育產業與國家財政收入、稅收時間序列數據的最小二乘回歸分析結果來看(見表1):體育產業與國家財政收入T統計量分析結果P值為0.614 0,與國家稅收T統計量分析結果P值為0.368 1,P值均大于0.05,沒有通過顯著性檢驗。AIC、SC、HQC統計量非常接近,德賓-沃森(Durbin-Watson)檢驗結果為0.295 929,表明體育產業與國家財政收入、國家稅收存在正的序列相關,F統計量值為47.240 15,相伴概率P值小于0.01,拒絕原假設。

表1 2006-2021年體育產業與國家財政收入、國家稅收時間序列數據一元回歸結果

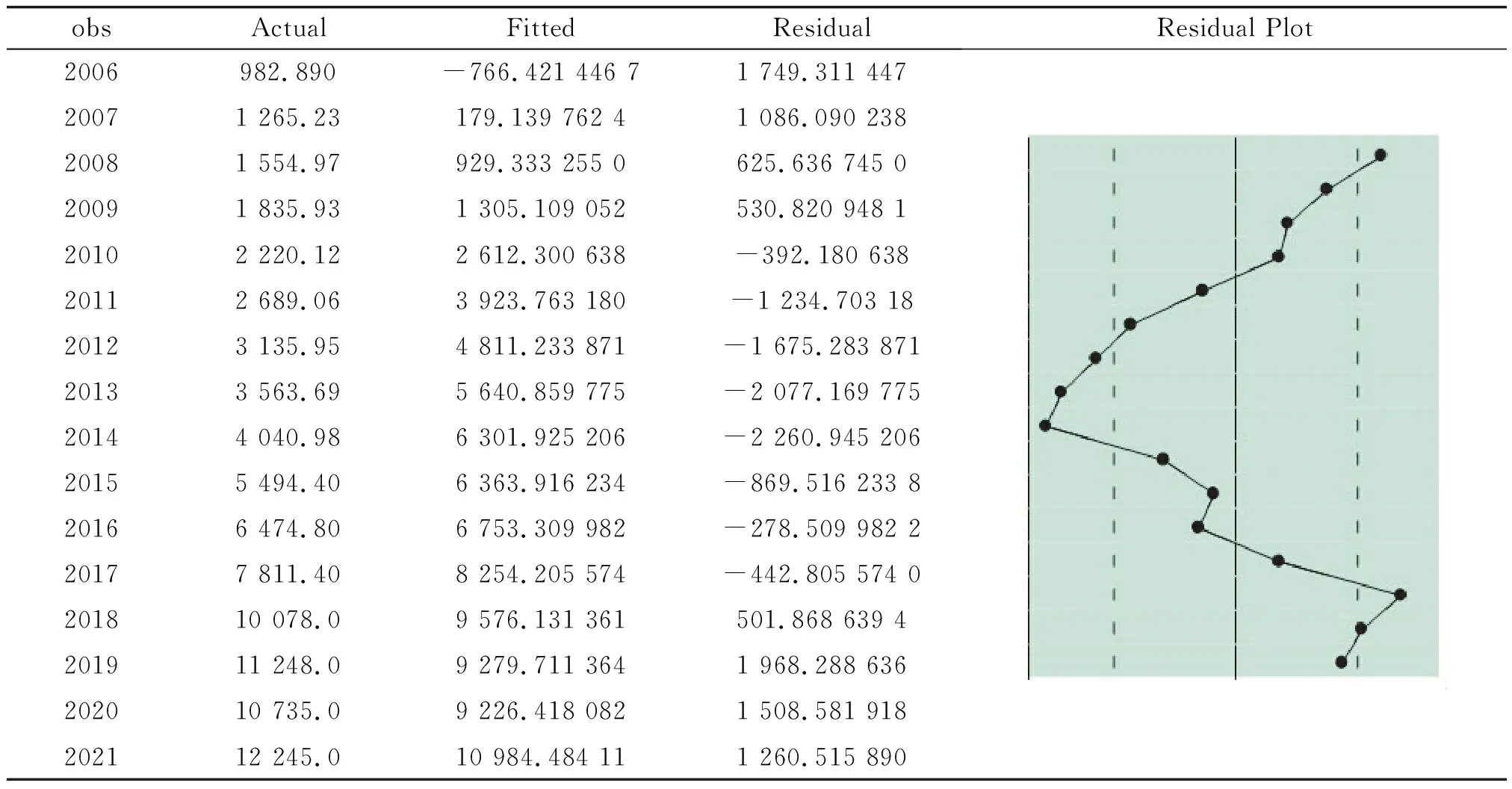

2.2 實際值、擬合值、殘差分析

為驗證體育產業與國家財政收入、國家稅收時間序列數據的平穩性,進行一元回歸后的診斷,建立實際值、擬合值、殘差分析模型。從分析結果來看(見表2):多數數據圍繞0趨勢線波動,但也有部分年度數據超出可容忍度趨勢線范圍。體育產業與國家財政收入、國家稅收時間序列數據不滿足平穩性條件,需要做進一步消除非平穩序列數據處理。

2.3 單位根檢驗

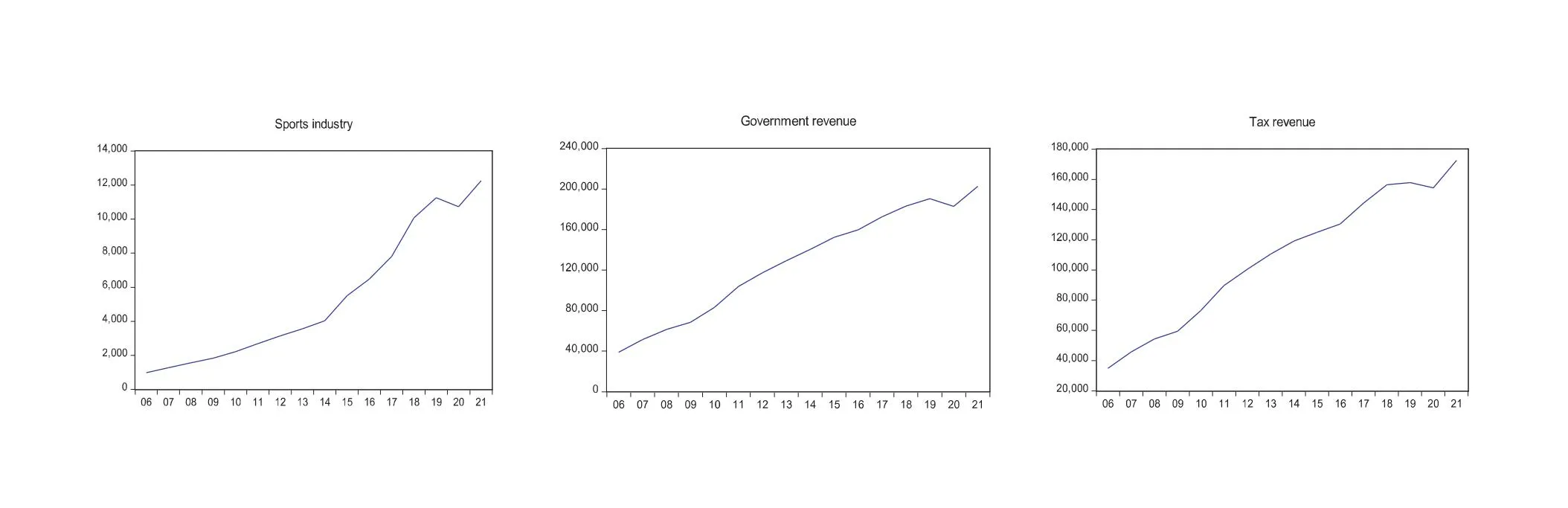

本研究所統計的2006-2021年體育產業與國家財政收入、國家稅收時間序列數據樣本屬性的圖形動態變化情況(見圖1),具有截距和趨勢特征,因此,分別建立體育產業與國家財政收入、體育產業與國家稅收時間序列數據具有截距和趨勢項的ADF單位根模型。為達到平穩化序列數據要求,對體育產業增加值與國家財政收入、國家稅收均經過1階差分處理,以此來判斷處理后的時間序列數據是否具有協整關系。從單位根檢驗結果來看(見表3):體育產業增加值與國家財政收入、國家稅收統計量相伴概率P均小于0.01,差分處理后的數據具有平穩性,且存在非常穩定的協整關系。

表2 體育產業與國家財政收入、國家稅收時間序列數據實際值、擬合值、殘差分析結果

表3 2006-2021年體育產業與國家財政收入、國家稅收時間序列數據單位根檢驗結果

圖1 體育產業與國家財政收入、國家稅收時間序列數據動態增長趨勢

2.4 體育產業對國家財政收入、國家稅收的影響結果

從2006-2021年體育產業增加值與國家財政收入、國家稅收差分序列回歸分析結果來看(見表4):體育產業增加值與國家財政收入1階差分回歸系數為0.0432 72,與國家稅收1階差分回歸相互為0.045 416,T統計量相伴概率均P值小于0.05,具有顯著性意義,回歸結果有效。貢獻彈性影響的計算為,回歸系數乘以因變量均值結果再除以自變量均值。結合一般描述性統計分析結果可知,體育產業增加值均值為5 335.964,國家財政收入均值為127 339.1,國家稅收均值為108 034.1,由此可得,體育產業對國家財政收入的貢獻彈性為1.033,體育產業對國家稅收的貢獻彈性為0.920。即體育產業增加值每增長1億元將帶動國家財政收入增加1.033億元,帶動國家稅收增加0.920億元。

表4 2006-2021年體育產業與國家財政收入、國家稅收差分序列回歸分析結果

3 國家財政支出、國家財政文化體育與傳媒支出對體育產業的影響

近年來,國家出臺諸多體育產業財政扶持政策,在一定程度上保障了我國體育產業的快速發展[7],國家對體育產業的財政扶持當然也具體表現在國家財政支出、國家財政文化體育與傳媒支出等方面[8]。在理論層面上,財政支持有助于體育產業發展[9,10]。為探討國家財政對體育產業的影響效度,借助時間序列數據建立國家財政支出、國家財政文化體育與傳媒支出同體育產業增加值之間的計量經濟模型,將國家財政支出、國家財政文化體育與傳媒支出作為因變量,將體育產業作為自變量來判斷作用機制和影響效率。

3.1 回歸分析

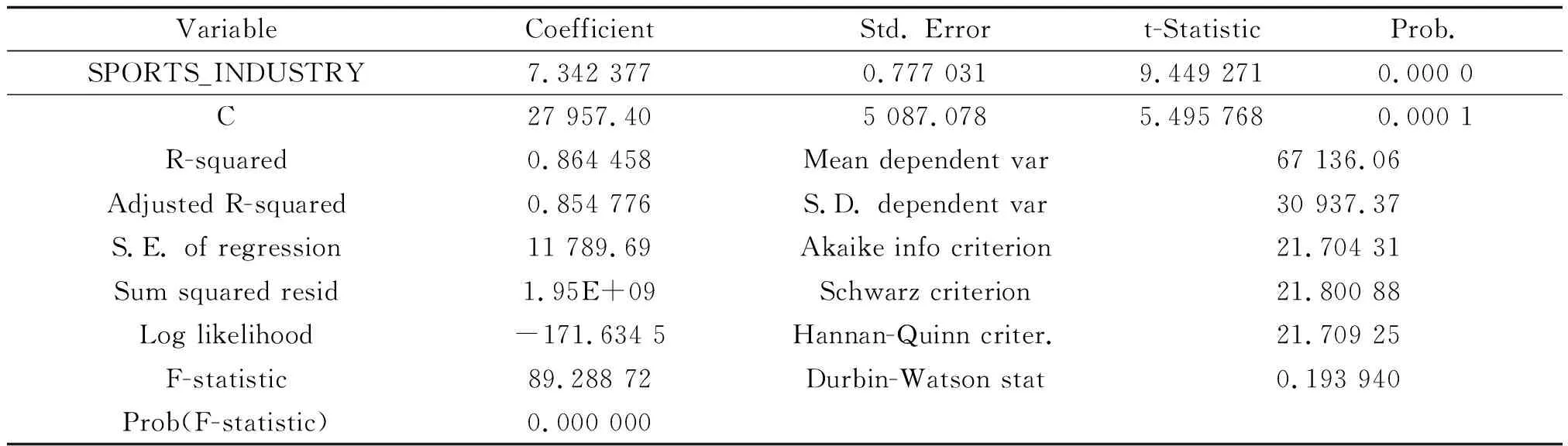

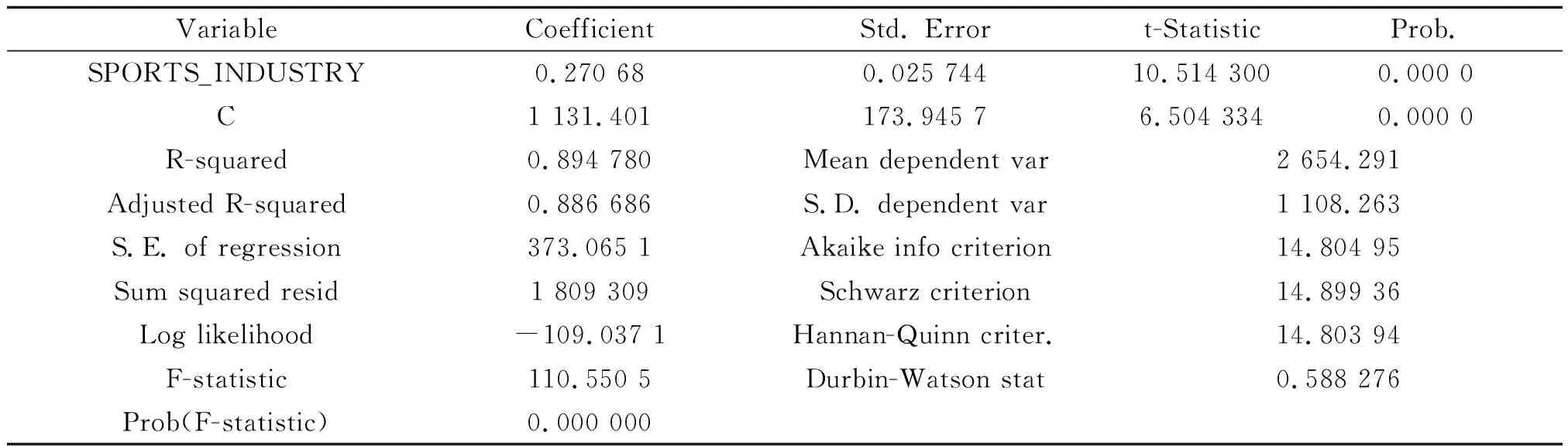

從國家財政支出、國家財政文化體育與傳媒支出與體育產業增加值時間序列數據一元回歸結果來看(見表5、6):T統計量相伴概率P值均為0,通過了顯著性檢驗,結合擬合優度、調整后的R平方、回歸標準誤、殘差平方和、對數似然值、AIC、SC、HQC統計量、德賓-沃森(Durbin-Watson)檢驗結果,國家財政支出、國家財政文化體育與傳媒支出與體育產業增加值時間序列存在正的序列相關,F統計量相伴概率P值均為0,拒絕原假設。

表5 國家財政支出與體育產業增加值時間序列數據一元回歸結果

表6 國家財政文化體育與傳媒支出與體育產業增加值時間序列數據一元回歸結果

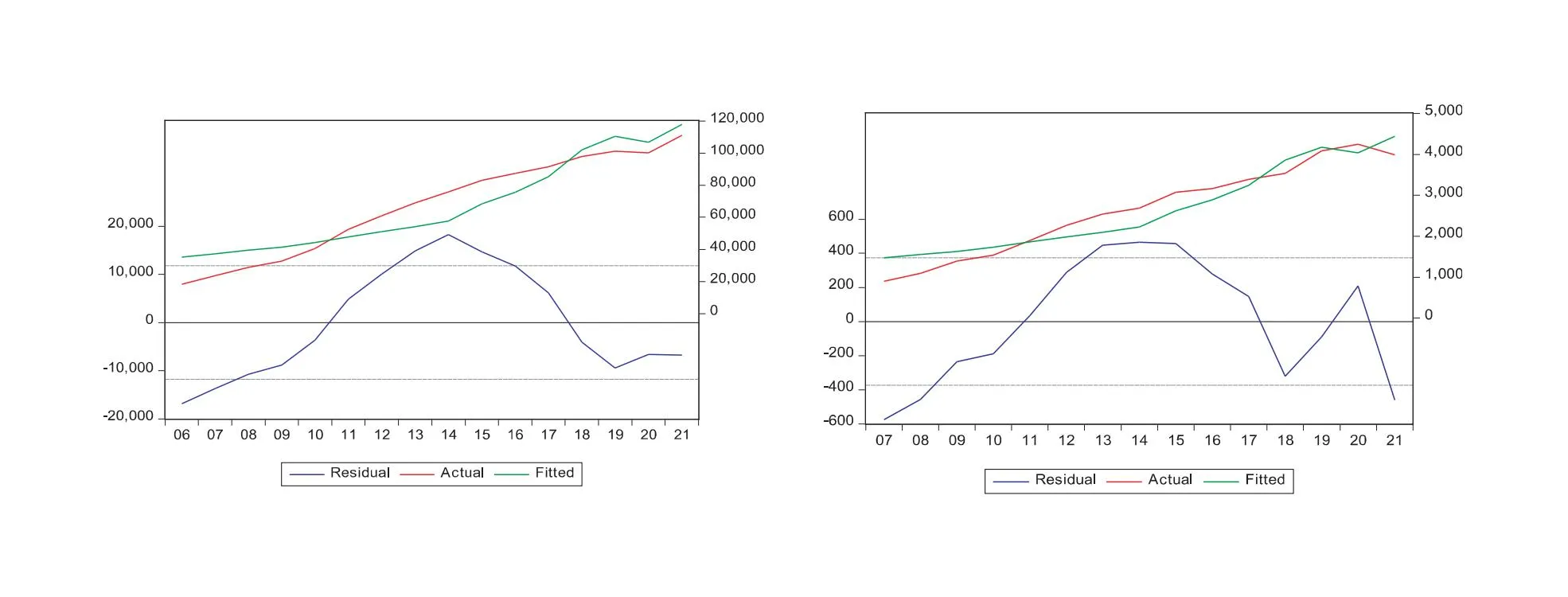

3.2 實際值、擬合值、殘差分析

國家財政支出、國家財政文化體育與傳媒支出與體育產業增加值時間序列數據一元回歸結果拒絕了原假設,為驗證數據平穩性,建立實際值、擬合值、殘差分析模型。從圖形結構變化趨勢來看(見圖2):趨勢線的擬合效果不理想,且大部分殘差超過了容忍度趨勢線范圍,需要對國家財政支出、國家財政文化體育與傳媒支出與體育產業增加值時間序列數據做進一步處理。

圖2 實際值、擬合值、殘差分析結果

3.3 單位根檢驗

建立國家財政支出與體育產業、國家財政文化體育與傳媒支出與體育產業時間序列數據ADF單位根模型,為達到平穩化序列數據要求,對2組時間序列數據進行1階差分處理,得到差分后的單位根檢驗結果(見表7):國家財政支出與體育產業、國家財政文化體育與傳媒支出與體育產業統計量的相伴概率P值分別為0.034 1、0.025 1,P值介于0.01至0.05之間,也就是說在5%水平下時間序列數據具有平穩性,存在協整關系。

表7 國家財政支出、國家財政文化體育與傳媒支出與體育產業時間序列數據單位根檢驗結果

3.4 國家財政支出、國家財政文化體育與傳媒支出對體育產業影響結果

依據前文的處理方法,依次建立國家財政支出與體育產業、國家財政文化體育與傳媒支出與體育產業1階差分后的時間序列數據的回歸方程,得出1階差分后的回歸分析結果(見表8):國家財政支出與體育產業增加值1階差分后的回歸系數為1.353 216,國家財政文化體育與傳媒支出與體育產業增加值1階差分后的回歸系數為-0.039 482,T統計量相伴概率均P值小于0.01,具有顯著性意義,回歸結果非常好。運用前文的計算方法,體育產業增加值均值為5 335.964,國家財政支出均值為67 136.06,國家財政文化體育與傳媒支出均值為2 654.291。由此可得,國家財政支出對體育產業的貢獻彈性為0.108,國家財政文化體育與傳媒支出對體育產業的貢獻彈性為-0.079,意思是國家財政支出每增長1億元將帶動體育產業增長0.108億元,國家財政文化體育與傳媒支出每增長1億元將帶動將使體育產業增加值出現負增長,負增長值為0.079億元。

表8 2006-2021年體育產業與國家財政收入、國家稅收差分序列回歸分析結果

4 結論與建議

4.1 結論

(1)體育產業是增加國家財政收入和國家稅收的有效手段。體育產業對國家財政收入的貢獻彈性為1.033,體育產業對國家稅收的貢獻彈性為0.920,體育產業增加值每增長1億元將帶動國家財政收入增加1.033億元,帶動國家稅收增加0.920億元。

(2)目前國家財政支出對體育產業增長的帶動效果不明顯。國家財政文化體育與傳媒支出的持續增長不利于體育產業的持續穩定發展。國家財政支出對體育產業的貢獻彈性為0.108,國家財政文化體育與傳媒支出對體育產業的貢獻彈性為-0.079,國家財政支出每增長1億元將帶動體育產業增長0.108億元,國家財政文化體育與傳媒支出每增長1億元將帶動將使體育產業增加值出現的負增長值為0.079億元。

4.2 建議

加大體育產業供給側改革,以中國式現代體育產業高質量發展為引領,從國際、國內雙循環入手,保障中國體育產業的持續穩定增長。我國應當在制定體育產業稅收優惠政策的同時,適當加大國家財政支出用于體育產業發展的比重,探索體育產業“財政政策優惠+財政資金支持”兩端發力的發展路徑。適當縮減國家財政文化體育與傳媒的支出比重,優化體育產業財政支持結構,重點加大對體育實體產業、體育服務業的財政資金扶持力度。

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26