聚焦工程建設前置監管 審計監督效能提升顯著

2024-01-07 14:06:05趙琛李楊洋

現代審計與經濟 2023年7期

趙琛 李楊洋

Y醫院2021年擬在機組范圍內搭設鋼結構設備間,項目由原建筑主體工程承包單位甲公司提出方案設計,并報審工程預算費用107萬元。審核確定招標控制價為76萬元,進行掛網公示后無供應商報名,導致項目流標。面對明顯偏高的工程預算費用卻仍然出現流標結果,內審部門及時介入,圍繞著工程設計、成本預算、招標管理等展開研究討論,深入項目現場勘測調查實況拿出審計方案,最終取得良好成效。此案例為強化內部審計在工程建設項目方面的監管力度提供參考和借鑒。

初步介入

內審部門針對甲公司編制的預算方案,發現其設計與施工方案“水分虛高”,幾處明顯問題浮出水面:

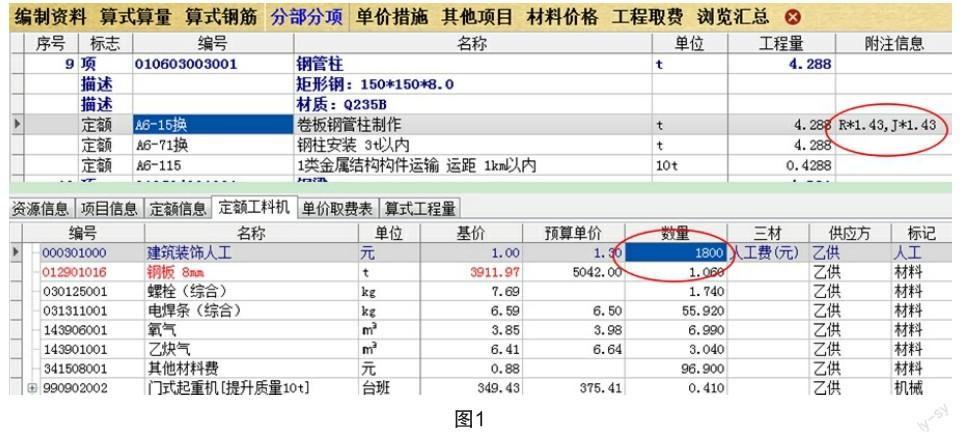

(一)編制的預算材料單價遠遠高出當期市場價格,且毫無根據的更改定額附加系數,以及定額建筑裝飾人工數量,作為增加的施工難度費用列計在定額單價中,如圖1所示:

(二)預算清單中已含有材料起重機搬運費用,仍額外增加材料二次搬運費列計在單價措施費用里,如圖2所示:

內審部門圍繞工程成本展開研究討論,制定審計工作方案將預算審核作為審計重點和突破口。通過組織深入項目現場勘測調查實況,比對和論證安全且可靠的幾個設計施工方案,選擇其中造價較低的方案作為備選。經調查審核后,調整不合理的預算費用,其他部門溝通后達成一致意見,建議工程預算控制價在68萬元以內。審計結果告知甲公司并與之談判協商,卻引起甲公司強烈的抵觸,認為高層施工難度很大,成本費用必然增加,放言不按照原來預算的總造價就脫離談判,醫院另請高明。工程進度一度到達冰點。

制定策略

(一)市場調研分析。面對甲公司咄咄逼人、寸步不讓的姿態,內審部門與項目部門統一思想,扛住壓力,以維護醫院權益為目標,兼顧工程建設進度要求,秉持項目預算價格“客觀真實”原則,再次展開市場調研,多方詢價分析。參考甲公司的方案設計,經市場不同供應商的詢價對比。一方面通過“走出去”開展市場調研掌握第一手材料價格,由內審部門牽頭組織采購部門、使用部門、財務和紀檢等相關人員,分別到外單位市場進行調研詢價;另一方面通過“請進來”的推薦方式,在相關采購網、醫院官網、代理公司平臺等網站發布公告,擴展詢價渠道,邀請更多的供應商給出意見和報價。通過以上措施,深入掌握甲公司在預算價格方面的“水分”和工程方案設計中的“貓膩”所在,如:調高定額建筑裝飾人工數量、抬高材料單價、設計并未達到最優化等。

(二)重新優化設計。在市場調研的同時,邀請有資質的設計公司對該項目進行重新優化設計,提出新的設計方案和初設概算供參考,更為客觀清楚的比對出甲公司方案設計的偏向性和成本端倪,甲公司方案設計是以帶型基礎為主的鋼結構基礎,該結構能很好滿足相應的受力要求但成本造價偏高。新的設計方案經過重新核定結構受力情況后,優化為獨立柱基礎,既能滿足結構受力要求,又能夠大大降低成本造價,僅此一項節約成本約15萬元。經再次論證,確保從設計和方案上不出問題。

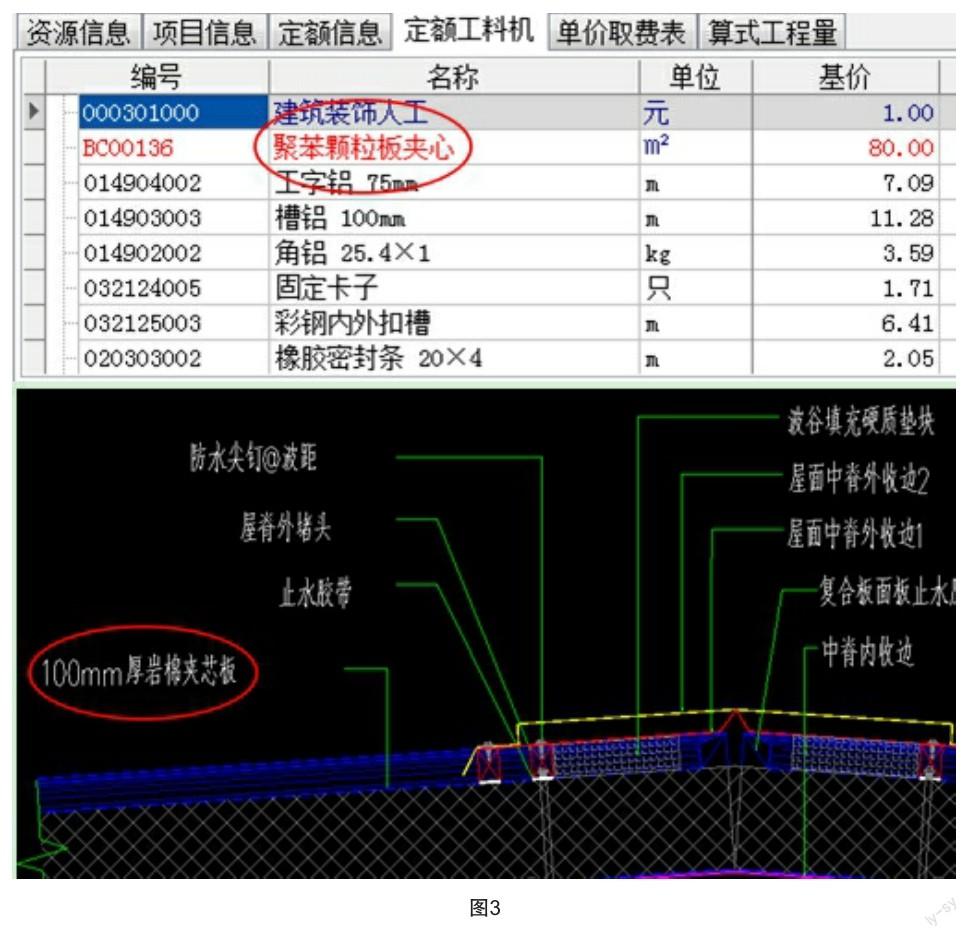

(三)按新設計重新編制預算。內審部門組織有資質的造價咨詢公司按新的設計圖紙開展預算編制。圖紙準確清晰后,預算編制也愈加順利。審計人員再次認真復核項目工程量、材料單價、暫列金額,施工難度系數等內容。發現指出預算清單與圖紙幾項不一致的地方,并責成造價咨詢公司改正,如:型材屋面,原清單主材單價是按價格高的“聚苯顆粒板”提出價格,實際設計圖上是“巖棉夾芯板”,兩種材料的價格總和偏差將近10萬元,如圖3所示:

(四)改進招標公告環節。預算成本大幅降低后,如果本項目反復流標,最終只能采取單一來源采購方式即按原預算高價采購,之前的審計努力將付之東流。如何破局確保項目招標成功,成為內審部門的新挑戰。審計人員查找分析原因后,發現在招標公告環節上出現重要疏漏,如:未把招標工程名稱、標題表述清楚,施工實際條件描述模糊不清等,導致潛在投標人對項目的理解深度不夠,不敢也不愿來投標;而對項目情況較熟悉的甲公司,憑借著自身掌握的信息優勢,因不滿控制價格拒絕投標。

為防止再次落入“泥沼”,內審部門進一步加強對招標環節的內控管理,要求招標代理公司在允許范圍內加大招標公告信息傳播的深度和力度,除按原公告媒體范圍公告采購信息外,增加向所有規定的定點施工單位電話告知的方式,確保全部通知到位,并做好電話通知的時間、單位、接洽人等記錄,作為本項目招標檔案之一保存備查。綜合各項有力措施確保項目二次招標,達到預想的效果。

經驗啟示

醫院在建設工程技術領域,遠遠不能像施工承包方能處于技術方面的最前沿。在工程項目中使用的材料、人工、機械造價等方面,存在“信息的不對稱”和造價信息更新不夠及時和充分等技術短板。很多方面仍依賴于承包方,自主控制能力普遍較弱。應加強建設工程內部審計的管理,充分發揮內控的優勢和作用,盡量做到以下方面:

(一)合理客觀的設計是監管的基礎。建設項目投資管理貫穿工程建設全過程,節約建設投資的關鍵之一在于工程前期的概預算階段,尤其是工程設計階段。但長期以來,由于普遍忽視前期設計階段審核監管,工程設計漏項、說明描述與圖紙不符等問題時常發生,監管部門卻未能及時發現和糾正這些問題。盡管這些錯誤在后期施工過程中,通過設計變更簽證等方式,能“彌補”回一定量的損失,但正是這種經常出現的失誤,容易被施工方“利用”,成為謀取更多利益的慣用方式,甚至滋生腐敗,導致工程投資的不可控,突破概算。如何把工程設計經常出現的“失誤”扼殺在搖籃里,減少或避免諸多不良因素彌留到施工階段和結算階段,是內部審計監督的靈魂,更是把握技術與經濟關系平衡的關鍵性節點。

影響工程設計的因素很多,比如:對功能需求缺乏清晰認識;缺少設計造價管理意識;設計深度不夠,工程量難以計算準確;設計錯誤;設計思維保守固化,找不到質量保障與成本控制的平衡點,做不到最優性價比等。這要求審計人員對于項目的設計,要有客觀把控力。熟悉功能需求的同時,看懂設計圖紙和設計意圖;建立有效的協調和信息反饋工作機制。增加審計人員設計方面的知識培訓、儲備和經驗積累,切實提高工程設計成本控制水平。審計人員越早介入,投資控制效果越好,節約成本的可能性也就越大。

(二)市場調研是必要手段。對于材料價格,信息價是政府造價主管部門指導價,是一定社會時期內靜態加權平均價格。市場價反映的是材料在市面的動態平均價格,與材料的品牌、性能、檔次等有關系。因此,對于某些建筑材料,例如鋼材,應在信息價的基礎上,要充分考慮市場實際情況來確定控制價。這對審計人員熟悉材料價格提出了更高的要求,審計人員應動態掌握市場相關行情,及時掌握各種新材料、新工藝等相關信息。對于審核的工程項目中涉及關鍵性的、金額較大的幾項材料價格波動,應針對性地加大力度、以多種方式進行市場調研,從而真正做到對建設工程材料價格成竹于胸,在控制價審核過程中做到游刃有余。

(三)預算編制審核是控制關鍵。“清單漏項”是工程量清單編制的頑疾,但通過內部審計在編制時的審核,可避免或減少錯誤數量,將不良后果造成的損失掌握在可控范圍之內。審計人員要熟悉計算規則,運用重點審核法、全面審核法、對比審核法、一般因素審核法等,審核項目清單名錄和內容與設計圖紙是否一致;判斷是否存在重復計算和套用;采用的系數是否準確等。通過反向逆推,判斷更改設計不完善的基礎上會不會引起較大變化和造價突增。預算編制審核的要點還包括審核預算內容、編制依據、工程量、預算單價、取費標準等。把好工程預算編制審核關,能夠更有效的擠出工程造價中的“水分”,更好地降低預算編制誤差,進而降低工程成本。

(四)招標環節監督是重要保障。招標環節的監管也不容忽視。招標形式的選擇恰當與否;邀請招標是否通知到位;招標文件主要內容編制是否合理;發布招標公告是否得當,控制價的編制依據是否符合相關的規定;招標代理機構招標文件編制有無內部審計復核;圖紙是否已出圖完整,且通過圖紙審查;現場踏勘后提出問題或現場質疑,是否得到解答等等。招標文件編制的審核,可減少招標清單缺項漏項。招標過程需嚴格監管,防止規避公開招投標,任意肢解工程項目,競爭性談判磋商,暗箱操作等嚴重損害醫院利益的事件發生。審核過程中,如發現內部控制管理在招標環節的缺陷,應當及時加以改進。

(五)加強隊伍建設是監管的根本。高素質專業化人才隊伍,是內部審計高質量發展的動力保障。本案例中,如果沒有審計人員高度的責任感,視醫院利益高于一切的責任擔當,同時又具備較高的政策儲備與專業技術水平,難以取得良好的管控監督效能。因此,要不斷加強審計人員創新意識的培養,探求內審工作內容、技術方法的創新建議和思路,并及時付諸實踐檢驗。同時提供更多良好的學習環境,開展常態化、針對性、多方式的審計培訓,健全后續教育制度,強化監管行動自覺,增強監管風險意識,真正發揮內部審計重要作用。

(作者單位:廣西南寧市第一人民醫院)

猜你喜歡

汽車實用技術(2020年16期)2020-09-06 13:28:22

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

當代工人(2019年20期)2019-12-13 08:26:11

藝術啟蒙(2018年7期)2018-08-23 09:14:18

制造技術與機床(2017年9期)2017-11-27 02:14:26

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

河南科技(2014年12期)2014-02-27 14:10:44

世界建筑(2012年8期)2012-04-20 06:09:14