基于LSTM神經網絡模型的鐵礦石期貨市場實證研究

2024-01-12 14:29:06斯燕陳藝

中國集體經濟 2024年2期

關鍵詞:機器學習

斯燕 陳藝

摘要:隨著國際大宗商品在金融和經濟領域的影響力不斷增強,會通過產業間的波及效應作用于物價水平,進而影響到國家的經濟增長。近幾年掀起了機器學習研究的熱潮,基于機器學習的投資量化分析也越來越受到關注。文章基于LSTM神經網絡模型,選取了2021年9月至12月底的鐵礦石主力合約高頻數據建立了趨勢預測模型。實驗結果表明,該模型擬合良好,能夠較好地預測鐵礦石期貨短期內的趨勢。

關鍵詞:機器學習;LSTM神經網絡模型;鐵礦石期貨;量化投資

一、引言

隨著社會經濟的不斷增長,科學技術的不斷提高,機器學習在對數據分析方面展現其絕對優勢。在信息時代的今天,合理應用機器學習技術具有十分重要的作用,它可以科學高效地處理海量數據信息,給人們的生活和工作帶去極大的便利,各行各業也在該技術的發展應用中不斷進步,尤其將機器學習模型應用到量化交易市場越來越受到重視和追捧。在大數據背景下,利用機器學習技術不僅對大宗商品市場的發展與趨勢預測都有很重要的影響,而且對我國經濟發展也起到非常重要的影響。近幾年大型證券公司、私募基金、金融機構紛紛增加人力物力財力進行機器學習量化模型構建與策略分析。

鐵礦石是鋼鐵行業的重要原料之一,被我國廣泛應用,需求量非常大,因此鐵礦石價格的波動對我國相關企業以及國民經濟都有重要影響。鐵礦石期貨是一種金融衍生產品,一般是以鐵礦石原料為標的物的期貨品種,并且利用期貨合約的標準化特性,在未來約定的時間進行交割的交易合同。我國2013年開始可以在大連商品交易所上市交易鐵礦石期貨合約,至今一直保持著穩步發展,合約制度日趨合理。通過大量閱讀參考文獻,發現目前國內外專家學者針對鐵礦石期貨研究主要圍繞:期貨價格影響因素研究;鐵礦石期貨國際化研究;鐵礦石期貨的量化分析,其中有傳統的時間序列模型分析和人工智能算法研究。專家學者們在進行量化交易的大量研究成果中提出了理論模型,并通過實證研究對模型進行檢驗,不斷優化與完善。同時發現當前基于機器學習的量化投資模型更多集中在股票市場,大宗商品期貨市場并不多。因此本文嘗試通過LSTM神經網絡模型對鐵礦石期貨市場進行量化分析,以便為后續進行更深入研究起到拋磚引玉的作用。

二、影響鐵礦石期貨價格因素

大宗商品主要由能源商品、基礎原材料以及農副產品組成,鐵礦石的價格波動在大宗商品中異常活躍,而且我國是鐵礦石進口大國,對外依存度相當高,因此對其價格波動進行預測是非常必要。想了解其價格變化,需要深入研究影響鐵礦石價格波動的因素。

(一)供需因素

在對鐵礦石價格運用LSTM神經網絡模型預測前需要分析其價格波動的影響因素。根據美國地質調查局(USGS)在《Mineral Commodity Summaries 2021》報告中公布,全球2020年鐵礦石原礦的儲量約1800億噸。全球鐵礦石資源主要集中在四個國家(澳大利亞、巴西、俄羅斯和中國),可用鐵礦石儲量共占全球儲量的70%以上。鐵礦石是鋼鐵的重要原料,基礎設施、樓宇建設等領域均需大量的鋼鐵,盡管我國是鐵礦石儲量和產量大國,但每年依然進口大量鐵礦石且逐年攀升,從2015年起鐵礦石對外依存度突破80%,截至2021年年末,進口量為11.26億噸,當年全球鐵礦石產量約為26億噸,近一半的鐵礦石進口到我國。從我國鐵礦石進口來源地來看,據統計,2021年我國主要從澳大利亞和巴西進口,從澳大利亞進口鐵礦石達到6.94億噸,盡管進口量下降2.7%;但占全部進口礦的比重為61.65%,比重依然很高。從巴西進口鐵礦石2.38億噸,進口量增長0.8%,占全部進口礦比重21.10%。鐵礦石價格比2020年上升1.6%,其價格上漲并沒有讓非主流礦占比擴大,相反使得供給端更為集中。通過數據預計未來我國依然是全球鐵礦石進口大國,鐵礦石高度依賴從澳大利亞和巴西兩國進口。當供給量下降或需求量提升,鐵礦石的價格就會上漲。

(二)政治及政策因素

國際政治因素對期貨價格波動起著非常重要的作用。澳大利亞是我國鐵礦石主要輸出國,但隨著中澳關系日趨緊張,我國從澳大利亞鐵礦石進口量明顯減少,數據顯示,2021年前11個月,中國自澳大利亞進口同比下降了4.9%還不到2020年全年的九成,但同年基礎建設規模保持穩定增長,因此對鐵礦石的需求依然強勁,在雙重作用下,鐵礦石在2021年6月高達214.43美元/噸,超2019年均價2倍以上。國內政策因素對鐵礦石期貨價格在短期內有較強的影響,我國近幾年一直提倡綠色環保理念,因此對礦石開采已經鋼鐵廠的污水排放、環境污染等環保指標有嚴格要求,這讓許多小規模的礦石開采企業出現成本增加,開工工時縮短,開工率不足等問題,直接導致本國鐵礦石供給量下降,從而推高鐵礦石價格。

(三)金融貨幣因素

國際鐵礦石的價格是以美元計價,中國進口鐵礦石需要支付外匯,匯率的波動直接影響國內鐵礦石的價格。美元如果上漲意味著需要花更多的人民幣進口鐵礦石,購買相同數量的鐵礦石將支付更高的成本,因此國內的進口商們會減少鐵礦石進口量。美國進入加息縮減美債周期,美元進入強勢上漲通道,2021年1美金兌換6.4元人民幣,進入2022年7月之后美元匯率一路走高,已經突破1美金兌換7元人民,未來還會持續上漲,這對我國的出口貿易有著非常好的支撐,但進口鐵礦石顯然不利。

(四)經濟發展因素

鐵礦石價格在很大程度上受經濟發展的影響,如2008年歐債及美債危機,全球經濟都受到極大的影響,企業開工不足,鋼材的需求端急劇萎縮,以至于鐵礦石的需求也下降,導致庫存積壓。近兩年,由于新冠疫情影響,鐵礦石供應鏈的穩定性受到嚴峻考驗,澳大利亞、巴西的鐵礦石主要生產國供應持續中斷,隨著疫苗的推廣,疫情給鐵礦石生產帶來的負面影響將逐漸降低,鐵礦石的生產逐漸恢復正常,鐵礦石尤其是2101合約的上漲空間逐漸收窄。

綜上可以看出,鐵礦石價格波動受供需因素、金融貨幣因素、政治、政策因素等諸多因素作用,當然還有國際海運價格、大資金介入的投機等因素,要準確預測其價格波動非常困難,在此通過收集大量的高頻交易數據借助機器學習量化模型對鐵礦石價格趨勢進行分析,找到其變化的規律,從而可以有效規避鐵礦石進口風險,降低進口成本。

三、鐵礦石期貨價格實證分析

(一)實驗環境

本文中使用windows10操作系統,python3.7環境,深度學習框架為tensorflow2.3.1版本,除此以外在本文的編程中還使用numpy、pandas、matplotlib、os等python第三方數據庫。LSTM在一定程度有效地彌補了循環神經網絡(Recurrent Neural Network,RNN)在梯度消失、爆炸和長期記憶力不足等三個方面的問題,從而能有效地使得RNN利用長距離的時序信息。

本研究主要以鐵礦石期貨價格預測為研究對象,并在LSTM鐵礦石價格預測模型建立、LSTM網絡訓練、預測結果的評價等方面進行詳細研究,從而為鐵礦石的價格研究以及交易策略等提供參考意義。

(二)LSTM神經網絡模型

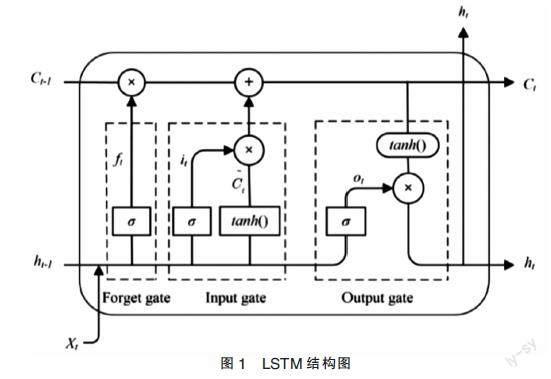

神經網絡(Neural Network,NN)最早于19世紀中期提出,具有三層結構,可以從輸入層輸入訓練樣本的特征向量,然后通過隱藏層計算,最后從輸出層獲得分類結果,但單層感知機處理簡單問題尚可,一旦后處理復雜問題就無能為力。隨后出現了較為強大的RNN有效解決時序問題,通過循環的鏈式結構,神經元可以讓不同階段的序列數據所包含的信息得以保留。LSTM是一種改進的RNN結構,通過改變隱藏層的內部結構來解決了RNN中梯度消失的問題。LSTM保留了RNN神經網絡分析時間序列的優勢,只是在內部結構上進行了改變。LSTM神經網絡如圖1所示,對比傳統RNN,LSTM在網絡結構中具有“遺忘”單元,這使得它能夠進行更長時間跨度的預測。一系列循環連接的記憶單元組成了LSTM神經網絡,每個記憶單元包括一個或多個自連接的細胞,以及遺忘門(Forget gate)、輸入門(Input gate)和輸出門(Input gate)。

1. 遺忘門

在機器學習中,遺忘門控制著LSTM單元中的“記憶細胞”是否保留之前的狀態。它接收上一時間步的信息ht-1和當前時間步的數據xt,并生成介于0~1之間的向量。該值表示要保留的記憶量,當其越接近 0 意味著越應該忘記,越接近 1 意味著越應該記住。計算公式如下:

公式中的ht-1表示前一個細胞單元的輸出,xt表示現在細胞單元的輸入。w 和 b 分別表示遺忘門里的權重矩陣、偏置向量,σ代表激活函數 sigmoid。

2. 輸入門

輸入門決定如何將當前的輸入合并到記憶細胞中。含有σ(sigmoid)函數的輸入門可以更新那些有需要被更新的信息,然后tanh層生成新的值。

3. 輸出門

輸出門主要控制著LSTM中細胞單元的輸出。通常先用σ(sigmoid) 函數輸出LSTM細胞單元狀態的一部分,接著用 tanh 函數處理細胞單元的狀態,最后可以獲得當前時間步的輸出ht。一旦輸出門的輸出結果被細胞單元狀態確定,繼續通過 sigmoid 函數輸出細胞單元狀態的一部分,接著tanh 函數處理細胞單元狀態,最終可以獲取當前時間步的輸出ht。

(三)LSTM模型建立

通過以下四個步驟建立LSTM模型。

1. 數據處理

選取鐵礦石期貨數據,共計243天數據,數據每5分鐘一條數據,每天期貨數據由9:00~11:30、13:30~23:00兩個時間段構成,每天共計有69條數據,數據預處理過程主要針對數據類型、數據字段、數據缺失值情況進行查看,在本文使用數據中,不存在缺失值情況,且需要字段均為浮點型數據,因此無須針對數據缺失值進行處理。

本文中選取數據中的“開”“高” “低” “收”四個字段作為輸入特征,選取“收”這單一字段作為輸出特征,使用當前日期前5天數據即69*5=345條形狀為345*4的數據作為輸入,預測當前日期后一天的收盤價格,即69條形狀為69*1的數據。

2. 模型參數設定

在設定的LSTM模型中,在輸入層中主要規定輸入數據的大小,本文中輸入數據為345*4的輸入格式;其次為第一層LSTM層,其中神經元數量設置為32,緊接著設置Dropout層,參數為0.4,這一層的主要目的是針對上一層隨機丟棄40%的神經元,防止出現過擬合現象;第二層LSTM層,其中神經元數量為16,緊接著設置Dropout層,參數為0.5;最后一層為Dense輸出層,共有69個神經元,即預測當前日期后一天的69條數據。本文中設置的深度學習模型使用Adam為損失函數,學習率設定為0.0001,使用平均絕對誤差(MSE)為損失函數,訓練輪數為100輪,單次訓練數據(batch_size)數量為256組。

3. 模型訓練

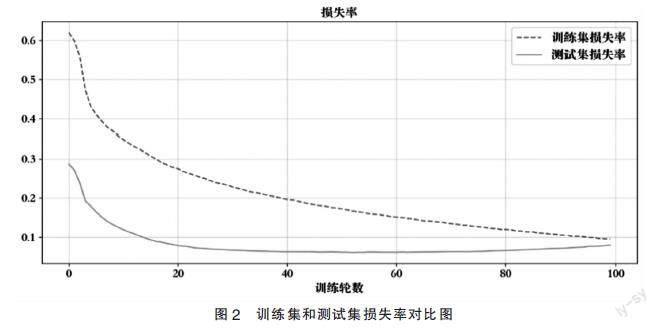

使用時間滑窗法得到數據集,共計13654條數據,使用前9558條數據為訓練數據集,后4096條數據為測試集數據;根據上一步操作進行深度學習模型參數設定,然后反復訓練深度學習模型,訓練過程如圖2所示。隨著訓練輪數的增加,模型損失率在不斷減小,在訓練100輪左右,模型已經接近收斂。

4. 模型預測及評價

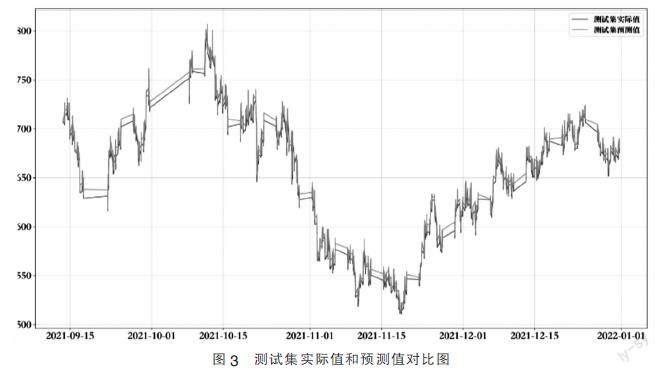

將測試數據集帶入訓練好的模型中,對測試數據集展開預測并獲得預測結果,預測結果和實際測試集數據對應結果進行對比,以評價預測效果;模型預測結果與真實數據對比(見圖3);由圖3可知,預測結果整體趨勢與真實數據基本相同。

為了提升量化 LSTM 模型對鐵礦石期貨預測的精度,本文采用了四種量化分析指標來評估預測精度。一是平均絕對誤差(Mean Absolute Error,MAE),MAE可以評估模型對預測值與真實值之間偏差的大小,越小表示模型的預測精度越高。二是均方根誤差(Root Mean Square Error,RMSE),RMSE與MAE相比,對預測誤差的敏感度更靈敏,它對較大的預測誤差會給予更高的懲罰。三是平均絕對百分比誤差(Mean Absolute Percent Error,MAPE),在不同取值范圍下MAPE評估模型的預測精度,并給予較大取值的更高權重,因此適用于比較不同數據集的模型性能。四是決定系數(Coefficient of Determination,R2),表示模型所解釋的數據方差相對于總方差的百分比,R^2是一個標準統計指標,取值范圍從0到1,越接近1表示模型的預測能力越好。四個指標計算公式如表1所示。

其中,i為 第i個時間步;N為總時間步; i為預測數據;yi表示真實數據; 表示真實數據的平均值。

依據第四步中采用四種評價方法對測試數據預測結果進行評價,評價結果如表 1 所示。根據上述評價指標可得,模型擬合良好,平均絕對誤差、均方根誤差較小,在100以內,說明模型在鐵礦石應用中具有較好表現,R2大小為0.31,說明模型仍有優化空間。

四、結語

本文選用了2021年9月至12月月底的中國期貨市場鐵礦石主力合約每天的tick高頻數據,基于期貨市場微觀結構運用LEST神經模型進行分析,選取其中的開盤價、收盤價等特征數據,并建立LSTM深度神經網絡模型做時間序列預測分析,由損失函數變化情況及評價指標可得,模型訓練良好,并達到收斂,在測試集上表現良好,誤差較小,預測精度較高,為后續研究提供一定參考意義。

但本次研究中依然存在不足之處。一方面,存在數據的局限性,數據的觀測期跨度較小,如果選取較為久遠的數據帶入模型進行訓練是否會改善模型,還需要進一步驗證。同時,也可以收集其他期貨品種的數據來驗證該模型的實用性,進一步比較優化。另一方面,算法模型依然有優化空間。算法沒有考慮到時間外部信息特征和外部事件等的影響,數據擴充后模型預測精度是否能夠提升,還需進一步驗證后續可以針對一些典型的外部事件發生后,從時間截取多個特征,從時間上發掘某些潛在規律。

參考文獻:

[1]Libing Fang,Baizhu Chen,Honghai Yu,Cheng Xiong.The effect of economic policy uncertainty on the long-run correlation between crude oil and the U.S. stock markets[J].Finance Research Letters,2018,24.

[2]Markus Leippold,Qian Wang,Wenyu Zhou.Machine learning in the Chinese stock market[J].Journal of Financial Economics,2021(01).

[3]雷元安,刁節文.我國鐵礦石期貨價格發現功能的實證研究[J].經濟研究導刊,2019(36):67-68.

[4]朱才斌,段蘊珂.我國銅期貨市場國際定價能力研究[J].商業經濟研究,2020(04):166-169.

[5]袁祥楓.基于LSTM的商品期貨高頻數據趨勢預測模型的研究[D].北京:北京郵電大學,2019.

[6]王超.鐵礦石期貨價格與現貨價格的關系研究[D].杭州:浙江大學,2018.

*基金項目:國內大宗商品期貨市場量化交易研究(項目編號:20KJD520007);2021年江蘇高校“青藍工程”優秀教學團隊資助項目。

(作者單位:無錫科技職業學院)

猜你喜歡

電子技術與軟件工程(2016年22期)2016-12-26 21:36:42

時代金融(2016年27期)2016-11-25 17:51:36

科教導刊(2016年26期)2016-11-15 20:19:33

活力(2016年8期)2016-11-12 17:30:08

科學與財富(2016年28期)2016-10-14 21:19:17

電腦知識與技術(2016年20期)2016-08-19 18:49:49

電腦知識與技術(2016年12期)2016-06-14 00:45:31

科教導刊·電子版(2016年10期)2016-06-02 19:17:03

科教導刊·電子版(2016年10期)2016-06-02 18:04:11

電腦知識與技術(2016年3期)2016-04-07 16:12:55