審計(jì)失敗對公司債券發(fā)行定價(jià)的傳染效應(yīng)

2024-01-14 05:09:40安家鵬曹思宇翟勝寶孫光國

審計(jì)與經(jīng)濟(jì)研究 2024年1期

安家鵬 曹思宇 翟勝寶 孫光國

[摘要]審計(jì)失敗會對客戶公司產(chǎn)生負(fù)面影響,并且可能波及擁有共同審計(jì)師的公司。基于共同審計(jì)師視角,選取2007—2022年公司債數(shù)據(jù),實(shí)證檢驗(yàn)審計(jì)失敗在債券發(fā)行定價(jià)中的傳染效應(yīng)。研究發(fā)現(xiàn),當(dāng)發(fā)生審計(jì)失敗后,擁有共同審計(jì)師的關(guān)聯(lián)公司債券發(fā)行定價(jià)顯著提高,即審計(jì)失敗對債券發(fā)行定價(jià)具有傳染效應(yīng),經(jīng)過多種穩(wěn)健性檢驗(yàn)后結(jié)論依舊成立。機(jī)制檢驗(yàn)表明,風(fēng)險(xiǎn)信息傳遞、低質(zhì)量會計(jì)信息是審計(jì)失敗產(chǎn)生傳染效應(yīng)的作用機(jī)制。進(jìn)一步研究發(fā)現(xiàn),當(dāng)聘用學(xué)歷較高或具有行業(yè)專長的審計(jì)師、投資者面臨風(fēng)險(xiǎn)更小、投資者保護(hù)更好時(shí),傳染效應(yīng)有所減弱。

[關(guān)鍵詞]傳染效應(yīng);審計(jì)失敗;共同審計(jì)師;風(fēng)險(xiǎn)溢價(jià);債券發(fā)行定價(jià);審計(jì)質(zhì)量

[中圖分類號]F239.43

[文獻(xiàn)標(biāo)志碼]A[文章編號]10044833(2024)01003210

一、引言

黨的二十大報(bào)告提出,健全資本市場功能,提高直接融資比重。作為公司直接融資的重要場所,我國債券市場規(guī)模不斷擴(kuò)大,已成為全球第二大債券市場,債券市場的規(guī)范、健康發(fā)展,離不開高質(zhì)量的審計(jì)鑒證服務(wù)。眾多研究表明,高質(zhì)量審計(jì)有助于降低公司債券融資成本[12]。然而,我國審計(jì)市場審計(jì)失敗事件頻發(fā),挫傷了債券投資者的信心。事實(shí)上,審計(jì)失敗不僅會對客戶公司產(chǎn)生直接影響,還可能波及與客戶公司擁有共同審計(jì)師的關(guān)聯(lián)公司(以下簡稱關(guān)聯(lián)公司)的融資成本。一方面,單個(gè)公司發(fā)生的負(fù)面事件往往會通過行業(yè)[35]、集團(tuán)[68]、地區(qū)[9]、供應(yīng)鏈[1012]等聯(lián)結(jié)關(guān)系在其他公司中產(chǎn)生傳染;另一方面,低質(zhì)量審計(jì)風(fēng)險(xiǎn)會通過審計(jì)聯(lián)結(jié)擴(kuò)散至擁有共同審計(jì)師的公司[1316],且這種傳染效應(yīng)能夠被股票投資者所識別,并會在股價(jià)表現(xiàn)等方面給予低質(zhì)量審計(jì)的關(guān)聯(lián)公司以“懲罰”[17],然而現(xiàn)有文獻(xiàn)鮮少立足債券市場研究審計(jì)失敗傳染效應(yīng)的存在性及其經(jīng)濟(jì)后果。共同審計(jì)師作為公司間的聯(lián)結(jié)關(guān)系,是否能夠成為審計(jì)失敗在公司債券融資中傳染的渠道,現(xiàn)有文獻(xiàn)尚未進(jìn)行深入研究。基于此,本文聚焦中國債券市場,基于共同審計(jì)師視角,考察審計(jì)失敗事件是否能夠通過共同審計(jì)師關(guān)系對關(guān)聯(lián)公司債券發(fā)行定價(jià)產(chǎn)生傳染效應(yīng)。我們預(yù)期,與審計(jì)失敗公司聘用共同審計(jì)師的公司債券發(fā)行定價(jià)會顯著提高。

第一,審計(jì)失敗增加了審計(jì)師審計(jì)質(zhì)量的不確定性,投資者對關(guān)聯(lián)公司審計(jì)質(zhì)量預(yù)期下降[17],風(fēng)險(xiǎn)信息的傳遞提高了投資者的風(fēng)險(xiǎn)感知,關(guān)聯(lián)公司發(fā)行債券時(shí)將承擔(dān)額外的融資成本。第二,審計(jì)失敗是低質(zhì)量審計(jì)的直接體現(xiàn)[20],審計(jì)質(zhì)量系統(tǒng)性偏低惡化了公司信息環(huán)境[1314,16],加劇了投資者與關(guān)聯(lián)公司的信息不對稱程度,從而導(dǎo)致更高的債券發(fā)行定價(jià)。

依據(jù)上述邏輯,本文選取2007—2022年滬深A(yù)股上市公司發(fā)行的公司債數(shù)據(jù),實(shí)證檢驗(yàn)審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)的影響。研究發(fā)現(xiàn),審計(jì)失敗會導(dǎo)致關(guān)聯(lián)公司具有更高的債券風(fēng)險(xiǎn)溢價(jià),即審計(jì)失敗對債券發(fā)行定價(jià)具有傳染效應(yīng)。機(jī)制檢驗(yàn)發(fā)現(xiàn),審計(jì)失敗釋放的風(fēng)險(xiǎn)信息提高了投資者的風(fēng)險(xiǎn)感知、低質(zhì)量會計(jì)信息提高了投資者面臨的違約風(fēng)險(xiǎn),從而導(dǎo)致審計(jì)失敗在關(guān)聯(lián)公司債券發(fā)行定價(jià)中的傳染效應(yīng)。同時(shí),考慮到審計(jì)師個(gè)人特征、投資者風(fēng)險(xiǎn)與投資者保護(hù)可能對傳染效應(yīng)產(chǎn)生不同影響,本文通過拓展性檢驗(yàn)驗(yàn)證了在具有較高教育水平與具有行業(yè)專長的審計(jì)師、市場違約平緩與公司面臨較低融資約束、媒體關(guān)注較高與市場化進(jìn)程較高的情況下,審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)明顯降低。

本文的貢獻(xiàn)主要體現(xiàn)在以下三個(gè)方面:第一,拓展了審計(jì)失敗傳染效應(yīng)的研究內(nèi)容。目前低質(zhì)量審計(jì)傳染研究多集中于審計(jì)質(zhì)量[16,18]、審計(jì)收費(fèi)[15]、股票市場反應(yīng)[17]、審計(jì)市場份額[19]。本文基于共同審計(jì)師視角,探究審計(jì)失敗在中國債券市場中的定價(jià)效應(yīng),將低質(zhì)量審計(jì)傳染效應(yīng)的經(jīng)濟(jì)后果研究拓展至債券市場,完善了傳染效應(yīng)研究理論框架。第二,延伸了共同審計(jì)師領(lǐng)域的研究范疇。以往研究主要聚焦知識溢出、信息中介、經(jīng)驗(yàn)共享帶來的積極作用和競爭優(yōu)勢,本文將共同審計(jì)師聯(lián)結(jié)關(guān)系作為傳染渠道,發(fā)現(xiàn)共同審計(jì)師現(xiàn)象能夠?yàn)橘Y本市場投資者提供信息價(jià)值,豐富了共同審計(jì)師研究領(lǐng)域的相關(guān)文獻(xiàn)。第三,厘清了傳染效應(yīng)對債券發(fā)行定價(jià)影響的具體路徑。本文立足微觀企業(yè),分別從風(fēng)險(xiǎn)信息傳遞、會計(jì)信息質(zhì)量維度進(jìn)行路徑研究,揭示了審計(jì)失敗傳染具體機(jī)制,深化了審計(jì)作為外部監(jiān)督機(jī)制對公司債券融資作用的認(rèn)知,為財(cái)務(wù)報(bào)表審計(jì)影響債券市場提供了新的證據(jù)。

二、文獻(xiàn)綜述

(一)審計(jì)失敗的傳染效應(yīng)

審計(jì)失敗會通過公司間聯(lián)結(jié)關(guān)系進(jìn)行傳染,影響未發(fā)生審計(jì)失敗的公司。在審計(jì)質(zhì)量方面,F(xiàn)rancis等認(rèn)為,審計(jì)失敗揭示了會計(jì)師事務(wù)所在員工行為、質(zhì)量控制制度等方面存在問題,因此其他客戶公司的審計(jì)質(zhì)量系統(tǒng)性偏低[13]。Du等得出同樣結(jié)論,并且發(fā)現(xiàn)財(cái)務(wù)困境與投資機(jī)會對傳染效應(yīng)具有強(qiáng)化作用[18]。隨著審計(jì)師個(gè)人特質(zhì)對審計(jì)質(zhì)量的影響得到驗(yàn)證[20],相關(guān)研究深入至審計(jì)師個(gè)人層面,證實(shí)了經(jīng)歷失敗審計(jì)的審計(jì)師在其他公司同樣進(jìn)行了低質(zhì)量審計(jì)[16,21],公司財(cái)務(wù)重述的概率也更高[14],并且這種系統(tǒng)性的低質(zhì)量審計(jì)更可能是審計(jì)師個(gè)人特質(zhì)而非會計(jì)師事務(wù)所造成的[22]。審計(jì)質(zhì)量傳染文獻(xiàn)立足于會計(jì)師事務(wù)所質(zhì)量控制制度或?qū)徲?jì)師個(gè)人特質(zhì),而市場反應(yīng)傳染研究則更關(guān)注風(fēng)險(xiǎn)信息的傳遞。Gleason等認(rèn)為,審計(jì)失敗引發(fā)投資者對同行業(yè)公司的前景與會計(jì)信息質(zhì)量的擔(dān)憂,致使沒有發(fā)生審計(jì)失敗的同行業(yè)公司股價(jià)下跌[3]。Gul等驗(yàn)證了審計(jì)失敗的股價(jià)傳染效應(yīng)在共同審計(jì)師關(guān)聯(lián)公司之間依然存在[17]。藍(lán)夢等以公司收到年報(bào)問詢函衡量低審計(jì)質(zhì)量,發(fā)現(xiàn)審計(jì)師其他客戶的股票市場反應(yīng)同樣受到影響[23]。Beck等則發(fā)現(xiàn)審計(jì)失敗降低了儲戶對審計(jì)質(zhì)量的預(yù)期,導(dǎo)致共同審計(jì)師關(guān)聯(lián)銀行存款下降[24]。可以看出,審計(jì)失敗傳染效應(yīng)的研究內(nèi)容從審計(jì)質(zhì)量推進(jìn)至市場反應(yīng),研究視角也從審計(jì)質(zhì)量在客戶間的擴(kuò)散延伸至投資者對風(fēng)險(xiǎn)信息的關(guān)注。

(二)風(fēng)險(xiǎn)信息傳遞、會計(jì)信息質(zhì)量對債券發(fā)行定價(jià)的影響

違約風(fēng)險(xiǎn)是影響債券發(fā)行定價(jià)的重要因素。彭疊峰等認(rèn)為“11超日債”違約的風(fēng)險(xiǎn)信息增強(qiáng)了投資者對債券違約風(fēng)險(xiǎn)的感知,增加了產(chǎn)權(quán)性質(zhì)與信用評級在債券定價(jià)中的作用[25]。王雷等從企業(yè)信用擔(dān)保的角度,發(fā)現(xiàn)失信風(fēng)險(xiǎn)信息會沿著擔(dān)保網(wǎng)絡(luò)逐級向整個(gè)市場擴(kuò)散,進(jìn)而影響債券融資環(huán)境[26]。風(fēng)險(xiǎn)信息提高了具有聯(lián)結(jié)關(guān)系公司的違約風(fēng)險(xiǎn),同時(shí)風(fēng)險(xiǎn)信息能夠在同一行業(yè)[5]、同一地區(qū)[9]之間傳遞,債券投資者將會索要更高的風(fēng)險(xiǎn)溢價(jià),進(jìn)而提高債券發(fā)行定價(jià)。Hu等發(fā)現(xiàn)投資者在收到公司債券違約的風(fēng)險(xiǎn)信息后,對同行業(yè)的債券需求降低,造成同行業(yè)競爭對手的債券發(fā)行成本上升[27]。王偉同等發(fā)現(xiàn)國企債務(wù)違約風(fēng)險(xiǎn)信息導(dǎo)致同地區(qū)其他國企新發(fā)債券定價(jià)上升[28]。然而現(xiàn)有文獻(xiàn)在討論風(fēng)險(xiǎn)信息對債券發(fā)行定價(jià)的影響時(shí)多集中于債務(wù)違約事件,鮮有關(guān)注審計(jì)失敗的信息傳遞作用。

債券市場投資者會根據(jù)發(fā)債公司的信息質(zhì)量進(jìn)行投資決策。已有研究從審計(jì)師聲譽(yù)[1]、信息透明度[29]、延遲披露[30]、關(guān)鍵審計(jì)事項(xiàng)溝通價(jià)值[2,31]等方面探究信息質(zhì)量環(huán)境對債券發(fā)行定價(jià)的影響。會計(jì)信息質(zhì)量作為債券投資者重要的決策依據(jù),深刻地影響債券發(fā)行定價(jià)[32]。周宏等以會計(jì)信息質(zhì)量衡量信息不確定性,發(fā)現(xiàn)非對稱信息提高了公司違約風(fēng)險(xiǎn),進(jìn)而提高了債券信用利差[33]。陶然等發(fā)現(xiàn)“剛性兌付”打破后,提供高質(zhì)量會計(jì)信息的發(fā)債公司獲得了更多的債券融資[34]。已有研究證實(shí)審計(jì)失敗將會惡化關(guān)聯(lián)公司的信息質(zhì)量環(huán)境[16],然而債券市場投資者是否據(jù)此改變投資決策,尚未得到充分研究。

三、理論分析與假設(shè)提出

審計(jì)師個(gè)人特征具有信息價(jià)值,并且審計(jì)質(zhì)量能夠影響投資者行為。投資者認(rèn)為經(jīng)過高質(zhì)量審計(jì)師審計(jì)的財(cái)務(wù)報(bào)告更為可信,當(dāng)公司聘請高質(zhì)量審計(jì)師取代低質(zhì)量審計(jì)師時(shí),市場將會給出積極反應(yīng)[35]。同時(shí),審計(jì)師作為連接公司與投資者的重要紐帶,在披露企業(yè)財(cái)務(wù)違規(guī)和保證會計(jì)信息質(zhì)量方面起到了至關(guān)重要的作用,高質(zhì)量審計(jì)師能夠通過提升會計(jì)信息質(zhì)量、緩解信息不對稱程度降低投資風(fēng)險(xiǎn)。審計(jì)失敗傳遞了關(guān)聯(lián)公司的風(fēng)險(xiǎn)信息,提高了投資者風(fēng)險(xiǎn)感知,揭示了關(guān)聯(lián)公司審計(jì)質(zhì)量系統(tǒng)性偏低,加劇了投資者與關(guān)聯(lián)公司的信息不對稱程度,因此會對關(guān)聯(lián)公司債券發(fā)行定價(jià)產(chǎn)生傳染效應(yīng)。

首先,審計(jì)失敗釋放的風(fēng)險(xiǎn)信息提高了投資者的風(fēng)險(xiǎn)感知。審計(jì)師聲譽(yù)能夠向投資者傳遞審計(jì)師職業(yè)道德與執(zhí)業(yè)能力的信息[36],審計(jì)失敗造成審計(jì)師聲譽(yù)受損,投資者會對審計(jì)師的獨(dú)立性與專業(yè)性產(chǎn)生懷疑,這種風(fēng)險(xiǎn)信息通過公司間聯(lián)結(jié)關(guān)系進(jìn)行傳遞[37]。審計(jì)失敗釋放的風(fēng)險(xiǎn)信息增加了關(guān)聯(lián)公司審計(jì)質(zhì)量的不確定性[17],提升了投資者對關(guān)聯(lián)公司違約風(fēng)險(xiǎn)的預(yù)期,進(jìn)而提高了關(guān)聯(lián)公司的債券發(fā)行定價(jià)。此外,高質(zhì)量審計(jì)能夠發(fā)揮監(jiān)督與治理作用,通過降低代理成本的方式降低債券風(fēng)險(xiǎn)溢價(jià)[38]。對投資者而言,聘請具有審計(jì)失敗經(jīng)歷的審計(jì)師向投資者傳遞了公司可能存在嚴(yán)重代理問題的信號,投資者會認(rèn)為審計(jì)師未能有效發(fā)揮監(jiān)督與治理職能,關(guān)聯(lián)公司更可能出現(xiàn)財(cái)務(wù)舞弊、盈余管理等機(jī)會主義行為。代理問題大幅提高了關(guān)聯(lián)公司的違約風(fēng)險(xiǎn),投資者將會要求更高的投資回報(bào),導(dǎo)致債券發(fā)行定價(jià)顯著提高。其次,審計(jì)失敗揭示了關(guān)聯(lián)公司審計(jì)質(zhì)量系統(tǒng)性偏低。已有研究發(fā)現(xiàn),如果審計(jì)師執(zhí)業(yè)過程存在審計(jì)失敗,那么該審計(jì)師所審計(jì)的其他客戶公司審計(jì)質(zhì)量同樣較低[14,16]。會計(jì)信息質(zhì)量是債券投資者評價(jià)公司價(jià)值的重要標(biāo)準(zhǔn),審計(jì)質(zhì)量系統(tǒng)性偏低導(dǎo)致投資者無法通過高質(zhì)量的會計(jì)信息對發(fā)債公司的財(cái)務(wù)狀況、經(jīng)營成果與現(xiàn)金流量進(jìn)行準(zhǔn)確評估[33],影響投資者對公司償債能力的判斷,進(jìn)而難以預(yù)計(jì)公司違約風(fēng)險(xiǎn)。在嚴(yán)重信息不對稱的情況下,投資者將承擔(dān)更大的投資風(fēng)險(xiǎn),進(jìn)而要求更高的風(fēng)險(xiǎn)溢價(jià)作為補(bǔ)償。

綜上所述,一方面,審計(jì)失敗釋放的風(fēng)險(xiǎn)信息加重了投資者對關(guān)聯(lián)公司信息披露質(zhì)量的擔(dān)憂,提升了投資者對債券違約的風(fēng)險(xiǎn)感知;另一方面,審計(jì)失敗揭示了關(guān)聯(lián)公司審計(jì)質(zhì)量系統(tǒng)性偏低,加劇了信息不對稱程度。因此,投資者將向關(guān)聯(lián)公司索取更高的風(fēng)險(xiǎn)溢價(jià),由此形成審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)的傳染效應(yīng)。基于此,本文提出研究假設(shè)H。

H:審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)具有傳染效應(yīng),即當(dāng)審計(jì)失敗發(fā)生后,與審計(jì)失敗公司聘用共同審計(jì)師的公司債券發(fā)行定價(jià)將顯著提高。

四、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

為研究審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)的傳染效應(yīng),需要首先確定審計(jì)失敗的關(guān)聯(lián)公司。借鑒Gul等[17]的研究,本文將審計(jì)失敗定義為證監(jiān)會、財(cái)政部、上交所、深交所等政府部門和機(jī)構(gòu)對公司財(cái)務(wù)報(bào)告舞弊的處罰,處罰內(nèi)容包括公司發(fā)生虛構(gòu)利潤、虛列資產(chǎn)和虛假記載。這種衡量方法能夠全面、嚴(yán)格地覆蓋審計(jì)師不當(dāng)行為,也更易被資本市場識別。由于確定發(fā)債公司是否為審計(jì)失敗的關(guān)聯(lián)公司需要以債券發(fā)行日期為起點(diǎn)向前推360日,因此本文統(tǒng)計(jì)了2006—2021年共7802家發(fā)生審計(jì)失敗的公司,并根據(jù)CSMAR數(shù)據(jù)庫中的審計(jì)師信息,在審計(jì)師個(gè)人層面匹配關(guān)聯(lián)公司。接下來,本文選取A股上市公司在2007年—2022年發(fā)行的公司債券作為研究樣本,并對樣本進(jìn)行如下篩選:(1)剔除金融行業(yè)發(fā)行的債券;(2)剔除ST、*ST主體發(fā)債公司;(3)剔除被出具非標(biāo)準(zhǔn)審計(jì)意見的公司;(4)剔除發(fā)生審計(jì)失敗的公司;(5)剔除主要研究變量缺失的年度觀測值。經(jīng)過上述處理,最終得到4183個(gè)樣本觀測值。此外,為避免異常值對結(jié)果可能造成的影響,對所有連續(xù)變量均進(jìn)行了1%與99%水平上的縮尾(Winsorize)處理。本文的公司債券數(shù)據(jù)和國債數(shù)據(jù)來自Wind數(shù)據(jù)庫,審計(jì)失敗、公司特征及財(cái)務(wù)數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,并經(jīng)過手工整理和確認(rèn)。

(二)變量定義

1.被解釋變量

債券發(fā)行定價(jià)(Spreads)。參考Kabir等[48]、張春強(qiáng)等[5]的研究,本文采用公司債券發(fā)行時(shí)票面利率與當(dāng)期相同剩余期限的國債收益率之間的差值對債券發(fā)行定價(jià)進(jìn)行度量。需要說明的是:(1)由于國債期限無法完全匹配所有公司債券的期限,故本文利用線性插值法估算相應(yīng)期限的國債利率;(2)研究對象公司債券包含公司債、企業(yè)債、中期票據(jù)和(超)短期融資券。

2.解釋變量

解釋變量為發(fā)債公司是否為審計(jì)失敗的關(guān)聯(lián)公司(Failure)。借鑒Jankowitsch等[40]、張春強(qiáng)等[5]的研究,本文以債券發(fā)行日期為起點(diǎn)向前推360日,觀測這個(gè)時(shí)間段內(nèi)公司年報(bào)審計(jì)師是否發(fā)生審計(jì)失敗,若存在審計(jì)失敗Failure取值為1,否則為0。

3.控制變量

參考王雄元等[41]、張春強(qiáng)等[5]的研究,本文從公司層面和債券特征層面選取控制變量,同時(shí),控制年度(Year)與行業(yè)(Industry)。具體變量定義以及取值方法見表1。

(三)模型設(shè)計(jì)

根據(jù)理論分析,本文借鑒Gul等[17]、寧博等[9]的研究,建立模型(1)對假設(shè)H進(jìn)行實(shí)證檢驗(yàn):

Spreadsi,t=β0+β1Failurei,t+∑Controlsi,t+∑Year+∑Industry+εi,t(1)

五、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表2列示了主要變量描述性統(tǒng)計(jì)分析結(jié)果。由表2可知,公司債券發(fā)行定價(jià)(Spreads)的均值為1.703,最小值及最大值為0.032和5.066,標(biāo)準(zhǔn)差為1.110,說明樣本公司的債券發(fā)行定價(jià)存在明顯差異。發(fā)債公司是否為審計(jì)失敗的關(guān)聯(lián)公司(Failure)的均值為0.132,表明樣本中13.2%的發(fā)債公司聘用了發(fā)生過審計(jì)失敗的審計(jì)師。此外,公司和債券特征層面的控制變量分布在合理范圍。

(二)均值差異檢驗(yàn)

表3列示了樣本按照是否為關(guān)聯(lián)公司進(jìn)行分組后的統(tǒng)計(jì)均值。可以看出,關(guān)聯(lián)公司的債券發(fā)行定價(jià)顯著更高,均值差異在1%的水平顯著,表明審計(jì)失敗對關(guān)聯(lián)公司的債券發(fā)行定價(jià)具有傳染效應(yīng),初步驗(yàn)證了文章假設(shè)。

(三)多元回歸分析

為驗(yàn)證審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng),本文對模型(1)進(jìn)行回歸,表4報(bào)告了回歸結(jié)果。第(1)列為僅控制行業(yè)和年度固定效應(yīng)下,發(fā)債公司是否為審計(jì)失敗的關(guān)聯(lián)公司(Failure)與債券發(fā)行定價(jià)(Spreads)的回歸結(jié)果,F(xiàn)ailure的系數(shù)為0.337,且在1%的水平上顯著,表明當(dāng)發(fā)生審計(jì)失敗后,與審計(jì)失敗公司聘用共同審計(jì)師的公司債券發(fā)行定價(jià)顯著提高;第(2)列在控制了行業(yè)和年度固定效應(yīng)的基礎(chǔ)上控制了公司特征,F(xiàn)ailure的系數(shù)為0.146,且在1%的水平上顯著,結(jié)論依然不變;第(3)列進(jìn)一步控制了債券特征,F(xiàn)ailure的系數(shù)為0.129,且在1%的統(tǒng)計(jì)水平上顯著。以上結(jié)果均支持本文假設(shè),即審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)具有傳染效應(yīng)。

六、穩(wěn)健性檢驗(yàn)

(一)避免同行業(yè)傳染路徑

審計(jì)失敗的傳染效應(yīng)可能存在于同行業(yè)公司。一方面,同行業(yè)公司之間的風(fēng)險(xiǎn)存在同步變化和同質(zhì)性的特征[5],審計(jì)失敗釋放了行業(yè)內(nèi)會計(jì)信息質(zhì)量惡化的信息[3],投資者將在行業(yè)風(fēng)險(xiǎn)同步的認(rèn)知下提升對該行業(yè)其他公司的風(fēng)險(xiǎn)預(yù)期,形成風(fēng)險(xiǎn)信息傳遞;另一方面,同行業(yè)公司在會計(jì)信息質(zhì)量上具有相似性,Kedia等發(fā)現(xiàn),由于同行公司不僅了解不當(dāng)行為的成本,并且掌握具體會計(jì)準(zhǔn)則在行業(yè)內(nèi)的應(yīng)用,公司更可能在同行業(yè)公司宣布審計(jì)失敗后進(jìn)行盈余管理[4]。為避免行業(yè)傳染效應(yīng)對共同審計(jì)師渠道產(chǎn)生影響,本文對具有行業(yè)聯(lián)結(jié)關(guān)系的公司樣本進(jìn)行剔除,具體方法為:采用行業(yè)細(xì)化更具體的Wind四級行業(yè)數(shù)據(jù)作為標(biāo)準(zhǔn),剔除屬于同行業(yè)的關(guān)聯(lián)公司,回歸結(jié)果如表5第(1)列所示,F(xiàn)ailure的系數(shù)依然顯著為正,表明在分離了同行業(yè)潛在的傳染效應(yīng)后,共同審計(jì)師傳染渠道依然穩(wěn)健存在。

(二)避免同地區(qū)傳染路徑

負(fù)面事件能夠通過同地區(qū)傳染,張雪瑩等[42]發(fā)現(xiàn)債券違約顯著提升了同一省份二級市場的債券利差。同地區(qū)公司面臨相似的政治、經(jīng)濟(jì)和文化環(huán)境,導(dǎo)致彼此間在經(jīng)營方式、財(cái)務(wù)決策等方面具有同步性,審計(jì)失敗可能預(yù)示該地區(qū)公司審計(jì)質(zhì)量普遍偏低;同時(shí),審計(jì)失敗發(fā)生后將會對同地區(qū)公司聲譽(yù)產(chǎn)生負(fù)面影響,并且由于同地區(qū)公司獲取融資的市場網(wǎng)絡(luò)相對獨(dú)立,風(fēng)險(xiǎn)信息將更易傳遞[9]。為避免同地區(qū)傳染效應(yīng)對結(jié)論造成影響,借鑒Gul等[17]的研究,本文剔除與審計(jì)失敗公司位于同一省份的公司,回歸結(jié)果如表5第(2)列所示,F(xiàn)ailure的系數(shù)為0.205,且在1%的水平上顯著,共同審計(jì)師傳染渠道仍然存在。

(三)會計(jì)師事務(wù)所傳染路徑

為了檢驗(yàn)審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)是否在事務(wù)所層面依然存在,本文重新定義解釋變量,具體方法為:按照事務(wù)所而非審計(jì)師個(gè)人數(shù)據(jù)匹配關(guān)聯(lián)公司,并根據(jù)債券發(fā)行前360日公司年報(bào)事務(wù)所是否發(fā)生審計(jì)失敗定義變量Failure。回歸結(jié)果如表5第(3)列所示,F(xiàn)ailure的系數(shù)為0.124,且在1%的水平上顯著,表明傳染效應(yīng)不僅體現(xiàn)在審計(jì)師個(gè)人層面,在事務(wù)所層面同樣存在。

(四)避免承銷商聲譽(yù)的影響

承銷商聲譽(yù)對于債券發(fā)行定價(jià)具有重要影響,高聲譽(yù)承銷商具有較強(qiáng)的信息效應(yīng)與擔(dān)保效應(yīng)[43],可能會對研究結(jié)論產(chǎn)生干擾。借鑒王雄元等[44]的做法,本文按照承銷商市場排名衡量承銷商的聲譽(yù)(URe),當(dāng)主承銷商承銷金額排名前十時(shí),定義為高聲譽(yù)承銷商,URe取值為1,否則為0,回歸結(jié)果如表5第(4)列所示。在控制承銷商聲譽(yù)變量后,F(xiàn)ailure的系數(shù)為0.129,且在1%的水平上顯著,說明承銷商聲譽(yù)并不影響審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)。

(五)避免樣本選擇偏差的影響

為了更好地觀測僅由審計(jì)失敗導(dǎo)致的傳染效應(yīng),本文采用傾向得分匹配法緩解樣本自選擇偏差。參考Gul等[17]、劉麗華等[6]的研究,為關(guān)聯(lián)公司(實(shí)驗(yàn)組)一比一匹配當(dāng)年不存在審計(jì)失敗、處于同一行業(yè)且資產(chǎn)規(guī)模、財(cái)務(wù)狀況最為相近的非關(guān)聯(lián)公司(控制組)。本文將匹配后得到的1122個(gè)樣本再次進(jìn)行回歸,結(jié)果如表6第(1)列所示,F(xiàn)ailure的系數(shù)為0.120,且在5%的水平上顯著;為進(jìn)一步確保結(jié)論可靠,本文還采用了一對多與核匹配的方法,回歸結(jié)果如表6列(2)、列(3)所示,F(xiàn)ailure的系數(shù)依然在1%的水平上顯著為正,結(jié)論均與前文保持一致。

七、機(jī)制分析

(一)風(fēng)險(xiǎn)信息傳遞機(jī)制分析

投資者對公司違約風(fēng)險(xiǎn)的判斷是影響債券發(fā)行定價(jià)的重要因素,風(fēng)險(xiǎn)感知的提升將促使投資者向發(fā)債公司索要更高的風(fēng)險(xiǎn)溢價(jià),提高債券發(fā)行定價(jià)。如蘇潔等發(fā)現(xiàn)債券違約提高了投資者對信用風(fēng)險(xiǎn)的預(yù)期,加劇了投資者的恐慌情緒,導(dǎo)致債券風(fēng)險(xiǎn)溢價(jià)顯著提高[45]。與債券違約類似,審計(jì)失敗作為具有惡劣影響的負(fù)面事件,向債券市場釋放了風(fēng)險(xiǎn)信息,這種風(fēng)險(xiǎn)信息的傳遞增加了投資者對發(fā)債公司違約風(fēng)險(xiǎn)的預(yù)期,進(jìn)而提高關(guān)聯(lián)公司的債券發(fā)行定價(jià)。如果投資者關(guān)注到審計(jì)失敗對關(guān)聯(lián)公司造成的風(fēng)險(xiǎn)并依此做出投資決策,那么在短期內(nèi)市場將會出現(xiàn)負(fù)面反應(yīng)。因此,本文通過檢驗(yàn)投資者在股票市場中的短期反應(yīng)來測度風(fēng)險(xiǎn)信息的傳遞機(jī)制。借鑒風(fēng)險(xiǎn)信息傳遞對資本市場影響的相關(guān)研究[4647],本文將關(guān)聯(lián)公司單獨(dú)形成觀測樣本,將審計(jì)失敗發(fā)生日定義為事件日,采用事件研究法計(jì)算審計(jì)失敗窗口期的累計(jì)平均異常收益率(CAAR),運(yùn)用T檢驗(yàn)探究審計(jì)失敗釋放的風(fēng)險(xiǎn)信息是否提高了投資者風(fēng)險(xiǎn)感知。

表7 Panel A報(bào)告了審計(jì)失敗前后不同長度對稱區(qū)間短窗口市場反應(yīng)情況。可以看出,在T=3的三個(gè)窗口期內(nèi),樣本累積平均異常到期收益率均在1%的水平上顯著小于0,表明當(dāng)發(fā)生審計(jì)失敗時(shí),投資者提高了對關(guān)聯(lián)公司的風(fēng)險(xiǎn)感知并給予負(fù)面市場反應(yīng)。表7 Panel B則報(bào)告了發(fā)生審計(jì)失敗后不同窗口期的市場反應(yīng)情況,樣本累積平均異常到期收益率始終至少在5%的水平上顯著為負(fù),并且隨著天數(shù)的增加,股價(jià)下跌幅度從0.0019增加至0.0033,表明審計(jì)失敗的風(fēng)險(xiǎn)信息在投資者間逐漸傳播并產(chǎn)生影響,風(fēng)險(xiǎn)信息傳遞機(jī)制得到了實(shí)證支持。

(二)會計(jì)信息質(zhì)量機(jī)制分析

會計(jì)信息質(zhì)量是債券投資者進(jìn)行投資的重要參考依據(jù),審計(jì)失敗揭示了關(guān)聯(lián)公司審計(jì)質(zhì)量系統(tǒng)性偏低,關(guān)聯(lián)公司無法保障其會計(jì)信息真實(shí)、可靠,提高了投資者與關(guān)聯(lián)公司間的信息不對稱程度,投資者無法充分掌握公司真實(shí)的財(cái)務(wù)情況,很難正確預(yù)計(jì)發(fā)債公司是否有能力到期償還本金和利息,需要發(fā)債公司提供風(fēng)險(xiǎn)溢價(jià)以彌補(bǔ)其所承擔(dān)的風(fēng)險(xiǎn),由此提高了關(guān)聯(lián)公司的債券發(fā)行定價(jià)。

借鑒溫忠麟等[48]的研究方法,本文構(gòu)建模型(2)、模型(3)檢驗(yàn)會計(jì)信息質(zhì)量的機(jī)制作用。具體地,在模型(1)中Failure系數(shù)顯著的前提下,使用模型(2)檢驗(yàn)關(guān)聯(lián)公司的會計(jì)信息質(zhì)量(Quality),若系數(shù)α1顯著為負(fù),則表明審計(jì)失敗的關(guān)聯(lián)公司會計(jì)信息質(zhì)量較低。在模型(3)中同時(shí)加入Failure和Quality作為解釋變量對Spreads進(jìn)行回歸,若系數(shù)γ1與γ2均顯著,則表明低質(zhì)量會計(jì)信息在審計(jì)失敗對債券發(fā)行定價(jià)的影響中發(fā)揮了部分中介作用。參考會計(jì)信息質(zhì)量與融資成本的實(shí)證研究[32],本文采用上市公司信息披露質(zhì)量評級(Rank)與會計(jì)穩(wěn)健性(C_score)衡量會計(jì)信息質(zhì)量(Quality),該值越大,表明會計(jì)信息質(zhì)量越好。

Qualityi,t=α0+α1Failurei,t+∑Controlsi,t+∑Year+∑Industry+εi,t(2)

Spreadsi,t=γ0+γ1Qualityi,t+γ2Failurei,t+∑Controlsi,t+∑Year+∑Industry+εi,t(3)

在表8第(1)列中,F(xiàn)ailure的系數(shù)顯著為負(fù),表明審計(jì)失敗的關(guān)聯(lián)公司會計(jì)信息質(zhì)量更差。第(2)列中,Rank的系數(shù)在1%的水平上顯著為負(fù),表明高質(zhì)量會計(jì)信息降低了公司債券的發(fā)行定價(jià),F(xiàn)ailure的系數(shù)顯著為正,并且相比模型(1)中Failure系數(shù)有所降低,表明會計(jì)信息質(zhì)量發(fā)揮了部分中介作用。同理,第(3)列和第(4)列的回歸結(jié)果也表明審計(jì)失敗的關(guān)聯(lián)公司其會計(jì)信息質(zhì)量較差,低質(zhì)量的會計(jì)信息起到了部分中介的作用,會計(jì)信息質(zhì)量機(jī)制得以驗(yàn)證。

八、拓展性分析

(一)基于審計(jì)師個(gè)人特征的分析

審計(jì)師個(gè)人特征會對審計(jì)質(zhì)量產(chǎn)生影響[20],并且這種影響會作用于關(guān)聯(lián)公司[16]。教育水平的高低決定了審計(jì)師的專業(yè)知識與風(fēng)險(xiǎn)偏好,受過高等教育的審計(jì)師能夠更為全面地進(jìn)行審計(jì)決策,審計(jì)判斷也更為謹(jǐn)慎[49]。具有行業(yè)專長的審計(jì)師擁有行業(yè)專有知識與技能,可以做出更為精確的審計(jì)判斷,準(zhǔn)確地評估客戶風(fēng)險(xiǎn)。當(dāng)發(fā)生審計(jì)失敗后,教育水平較高與具有行業(yè)專長的審計(jì)師所審計(jì)的發(fā)債公司違約風(fēng)險(xiǎn)更小,會計(jì)信息質(zhì)量也更能得到保證,因此審計(jì)失敗的傳染效應(yīng)可能會明顯減弱。借鑒葉瓊燕等[49]的研究,本文按照審計(jì)師是否具有本科學(xué)歷將審計(jì)師教育水平分為高低兩組,回歸結(jié)果如表9第(1)列、第(2)列所示,教育水平較高的第(1)列Failure的系數(shù)為正但并不顯著,而第(2)列Failure的系數(shù)在5%的水平上顯著為正,且組間差異在10%的水平上顯著,表明具有較高教育水平的審計(jì)師能夠減弱審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng),這與Li等[16]的研究結(jié)論一致。參考范經(jīng)華等[50]的研究,本文采用事務(wù)所的行業(yè)市場份額衡量審計(jì)師專長并按中位數(shù)進(jìn)行分組,回歸結(jié)果如表9第(3)列、第(4)列所示,表明具有行業(yè)專長的審計(jì)師能夠減弱審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)。

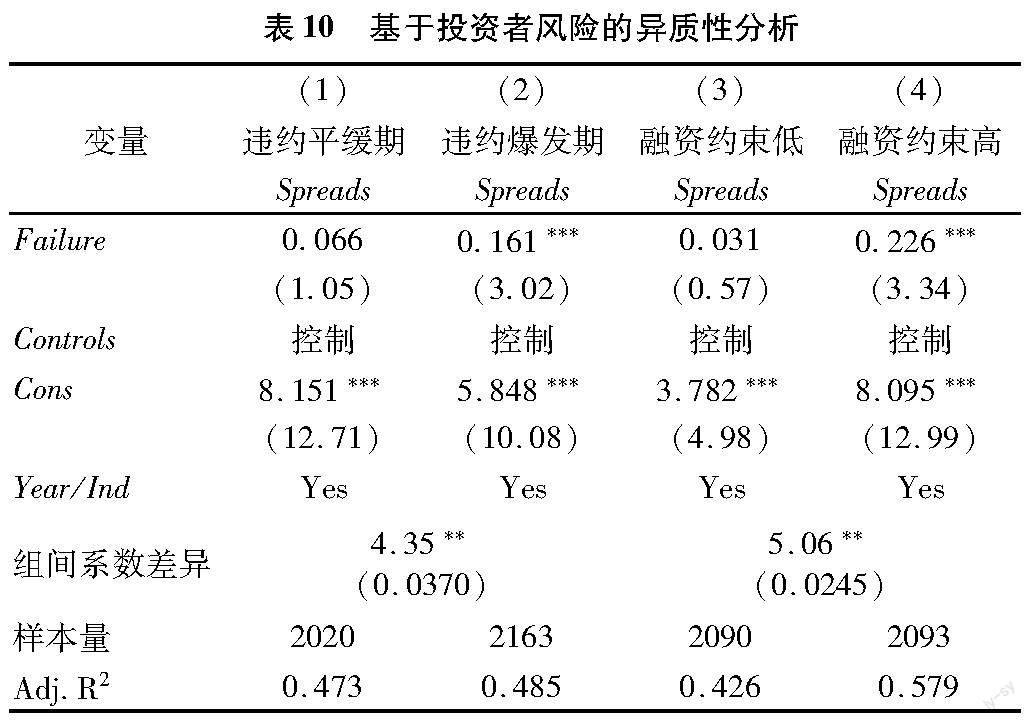

(二)基于投資者風(fēng)險(xiǎn)的分析

債券違約事件頻發(fā)傳遞了市場風(fēng)險(xiǎn)信息,激發(fā)了投資者的恐慌情緒,投資者更傾向于關(guān)注公司審計(jì)質(zhì)量以評估投資風(fēng)險(xiǎn),審計(jì)失敗傳染效應(yīng)可能更加嚴(yán)重。根據(jù)中國債券市場違約的情況,本文按年份將樣本分為違約平緩期與違約爆發(fā)期并進(jìn)行分組回歸,回歸結(jié)果如表10第(1)列、第(2)列所示,處于違約平緩期的第(1)列Failure系數(shù)并不顯著,而第(2)列Failure的系數(shù)顯著為正,組間差異在5%的水平上顯著,表明審計(jì)失敗在債券違約頻繁爆發(fā)時(shí)期對債券發(fā)行定價(jià)的傳染效應(yīng)更加明顯。融資約束是影響公司資本成本的重要因素,受融資約束影響的公司存在較高的債券違約風(fēng)險(xiǎn),投資者面臨的風(fēng)險(xiǎn)更高,因此發(fā)生審計(jì)失敗后其債券發(fā)行定價(jià)的提高可能更加顯著。為了驗(yàn)證這一假設(shè),參考安家鵬等[51]的研究,本文構(gòu)建SA指數(shù)SA指數(shù)公式為:SA=|-0.737size+0.043size2-0.04age|。 衡量公司面臨的融資約束,并按照融資約束的中位數(shù)將樣本分為融資約束高與融資約束低兩組,回歸結(jié)果如表10第(3)列、第(4)列所示。其中,第(3)列融資約束較低組Failure的系數(shù)為正但并不顯著,而面臨較高融資約束的第(4)列Failure的系數(shù)顯著為正,組間差異在5%的水平上顯著,證明了由于融資約束較低的公司違約風(fēng)險(xiǎn)相對較小,審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)并不明顯。

(三)基于投資者保護(hù)的分析

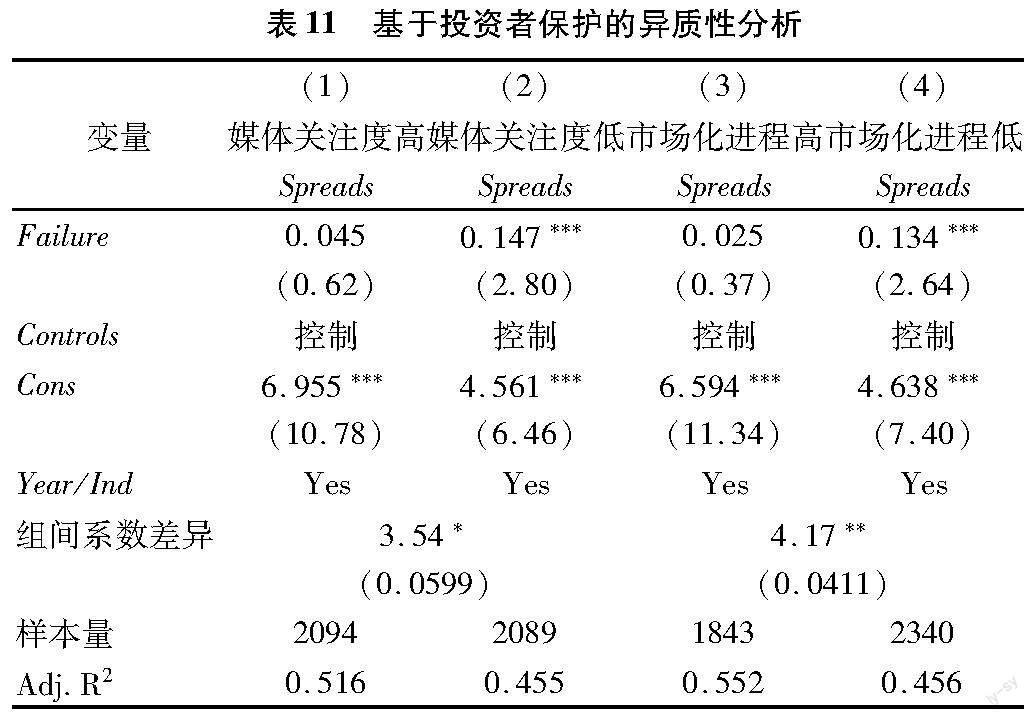

媒體關(guān)注可以保護(hù)資本市場投資者權(quán)益。一方面,媒體對公司相關(guān)信息的廣泛報(bào)道將影響利益相關(guān)者的關(guān)注和認(rèn)知,有利于緩解投資者與公司之間的信息不對稱,降低投資者風(fēng)險(xiǎn);另一方面,媒體關(guān)注具有震懾作用,能夠約束管理層的機(jī)會主義行為,提高公司信息披露質(zhì)量,提升公司治理水平。因此,隨著媒體關(guān)注程度的增加,投資者面臨的違約風(fēng)險(xiǎn)將大幅降低,審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)也會相應(yīng)減弱。本文按照媒體關(guān)注度中位數(shù)將全樣本區(qū)分為高媒體關(guān)注度組和低媒體關(guān)注度組,其中媒體關(guān)注度為CNRDS數(shù)據(jù)庫中上市公司報(bào)刊財(cái)經(jīng)新聞量化統(tǒng)計(jì)和網(wǎng)絡(luò)新聞量化統(tǒng)計(jì)的主流媒體報(bào)道數(shù)量加1的自然對數(shù),回歸結(jié)果如表11列(1)、列(2)所示。在媒體關(guān)注度高的第(1)列中,F(xiàn)ailure的系數(shù)并不顯著,而在媒體關(guān)注低的第(2)列,F(xiàn)ailure的系數(shù)在1%的水平上顯著為正,且兩組存在顯著的組間差異,表明媒體關(guān)注的治理與監(jiān)督具有投資者保護(hù)作用,能夠減弱審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)。我國各省份的市場化進(jìn)程存在明顯差異,在市場化進(jìn)程較高的地區(qū),法律規(guī)章和監(jiān)管機(jī)制更為完善,投資者保護(hù)水平更高;對違規(guī)公司的處罰也更為嚴(yán)格,能夠有效制約管理層的機(jī)會主義行為,投資者面臨的風(fēng)險(xiǎn)更低。本文按照王小魯?shù)染幹频摹吨袊质》菔袌龌笖?shù)報(bào)告(2018)》地區(qū)市場化指數(shù)2018年之后的市場化指數(shù)由歷年平均增長幅度進(jìn)行預(yù)測。,分別選取每年市場化指數(shù)排名前五的省份作為市場化進(jìn)程較高的省份,其他省份作為市場化進(jìn)程較低的省份。表11列(3)、列(4)表明較高的市場化進(jìn)程保護(hù)了投資者權(quán)益,有助于減弱審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)。

九、研究結(jié)論與政策建議

本文立足中國債券市場,基于共同審計(jì)師視角,選取2007—2022年滬深A(yù)股上市公司發(fā)行的公司債數(shù)據(jù),考察審計(jì)失敗是否能夠?qū)﹃P(guān)聯(lián)公司債券發(fā)行定價(jià)產(chǎn)生傳染效應(yīng)。研究發(fā)現(xiàn):(1)當(dāng)審計(jì)失敗發(fā)生后,關(guān)聯(lián)公司債券發(fā)行定價(jià)將顯著提高,這表明審計(jì)失敗通過共同審計(jì)師渠道對公司債券融資成本產(chǎn)生傳染效應(yīng)。經(jīng)過多種穩(wěn)健性檢驗(yàn)后,結(jié)論依舊成立。(2)采用事件研究法、中介檢驗(yàn)等實(shí)證方法,發(fā)現(xiàn)風(fēng)險(xiǎn)信息傳遞、低質(zhì)量會計(jì)信息是審計(jì)失敗對關(guān)聯(lián)公司債券發(fā)行定價(jià)傳染效應(yīng)的作用機(jī)制。(3)在拓展性分析中,本文發(fā)現(xiàn)具有較高教育水平與具有行業(yè)專長的審計(jì)師有助于提供高質(zhì)量信息,市場違約平緩期與較低的融資約束水平減弱了投資者對公司違約風(fēng)險(xiǎn)的感知,較高的媒體關(guān)注與較高的市場化進(jìn)程具有投資者保護(hù)作用,進(jìn)而減弱了審計(jì)失敗對債券發(fā)行定價(jià)的傳染效應(yīng)。

本文研究結(jié)論預(yù)期會對政府監(jiān)管、公司債券融資以及資本市場投資產(chǎn)生重要的現(xiàn)實(shí)意義。

第一,對于政府監(jiān)管部門而言,在強(qiáng)調(diào)經(jīng)濟(jì)高質(zhì)量發(fā)展、提高上市公司質(zhì)量的背景下,完善信息披露制度、實(shí)施嚴(yán)格監(jiān)管措施以保證上市公司財(cái)務(wù)信息質(zhì)量越發(fā)重要。財(cái)政部、證監(jiān)會、中注協(xié)等監(jiān)管部門和自律組織應(yīng)依照資本市場規(guī)則,監(jiān)督、支持、配合上市公司依法依規(guī)履行信息披露義務(wù),從信息生產(chǎn)的根源改善資本市場信息環(huán)境;同時(shí)也應(yīng)進(jìn)一步規(guī)范審計(jì)師行業(yè)管理,針對審計(jì)失敗涉及的事務(wù)所及審計(jì)師,需要完善責(zé)任認(rèn)定規(guī)則,加大違規(guī)處罰力度,提高行政處罰的時(shí)效性,督促審計(jì)師勤勉盡職。

第二,對于債券發(fā)行公司而言,本文結(jié)論表明提高會計(jì)信息質(zhì)量、加強(qiáng)公司治理水平有助于降低公司融資成本。因此,上市公司需要以投資者需求為導(dǎo)向,充分披露投資者價(jià)值判斷和投資決策所必需的信息,并在融資過程中根據(jù)市場狀況及時(shí)、充分地與投資者進(jìn)行信息溝通。本文進(jìn)一步研究表明,高質(zhì)量審計(jì)師有助于弱化審計(jì)失敗的傳染效應(yīng),公司管理層應(yīng)強(qiáng)化自身在選聘事務(wù)所中的責(zé)任,只有選擇高質(zhì)量的審計(jì)師,才能為投資者提供更為準(zhǔn)確、及時(shí)和完整的會計(jì)信息。發(fā)債公司應(yīng)重視投資者保護(hù)機(jī)制,進(jìn)一步提高公司治理水平,實(shí)現(xiàn)獨(dú)立審計(jì)與其他外部監(jiān)督機(jī)制的有效結(jié)合。

第三,對于投資者而言,本文結(jié)論表明共同審計(jì)師聯(lián)結(jié)關(guān)系作為一種非財(cái)務(wù)信息,能夠作為被審計(jì)單位財(cái)務(wù)報(bào)表質(zhì)量、債券違約風(fēng)險(xiǎn)的評判標(biāo)準(zhǔn),進(jìn)而可以作為投資者的決策依據(jù)。具體而言,投資者可以根據(jù)審計(jì)師審計(jì)失敗歷史評估是否投資其審計(jì)的其他客戶公司。因此,共同審計(jì)師聯(lián)結(jié)關(guān)系或可成為投資者進(jìn)行價(jià)值判斷的新視角。

本文的研究還存在以下局限:第一,囿于數(shù)據(jù)獲得性與樣本數(shù)量,本文未采用對審計(jì)師處罰的衡量方式,后續(xù)研究可以賦予審計(jì)失敗更多的衡量標(biāo)準(zhǔn)以增強(qiáng)對審計(jì)師聲譽(yù)變化、資本市場風(fēng)險(xiǎn)信息以及投資者審計(jì)質(zhì)量感知的理解。第二,簽字審計(jì)師在搭檔審計(jì)時(shí)會相互影響[22],雖然本文在進(jìn)一步研究中分析了審計(jì)師個(gè)人特征的影響,但是并未探討審計(jì)師搭檔在審計(jì)失敗傳染效應(yīng)中的作用。如果投資者根據(jù)對審計(jì)質(zhì)量的感知進(jìn)行投資決策,那么審計(jì)師搭檔之間的差異是否能夠被投資者識別并被納入投資決策的考慮,尚待進(jìn)一步研究。

參考文獻(xiàn):

[1]Li C,Xie Y,Zhou J.National level,city level auditor industry specialization and cost of debt[J].Accounting Horizons,2010,24(3):395417.

[2]宋建波,馮曉晴.關(guān)鍵審計(jì)事項(xiàng)信息含量與公司債券發(fā)行定價(jià)——基于文本相似度視角[J].會計(jì)研究,2022(3):174191.

[3]Gleason C A,Jenkins N T,Johnson W B.The contagion effects of accounting restatements[J].The Accounting Review,2008,83(1):83110.

[4]Kedia S,Koh K,Rajgopal S.Evidence on contagion in earnings management[J].The Accounting Review,2015,90(6):23372373.

[5]張春強(qiáng),鮑群,盛明泉.公司債券違約的信用風(fēng)險(xiǎn)傳染效應(yīng)研究——來自同行業(yè)公司發(fā)債定價(jià)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2019(1):174190.

[6]劉麗華,徐艷萍,饒品貴,等.一損俱損:違規(guī)事件在企業(yè)集團(tuán)內(nèi)的傳染效應(yīng)研究[J].金融研究,2019(6):113131.

[7]石青梅,孫夢娜.一損俱損:內(nèi)控重大缺陷在企業(yè)集團(tuán)內(nèi)部的傳染效應(yīng)研究[J].審計(jì)與經(jīng)濟(jì)研究,2020(5):5162.

[8]趙艷秉,李青原.企業(yè)財(cái)務(wù)重述在集團(tuán)內(nèi)部傳染效應(yīng)的實(shí)證研究[J].審計(jì)與經(jīng)濟(jì)研究,2016(5):7280.

[9]寧博,潘越,陳秋平,等.信用風(fēng)險(xiǎn)傳染與企業(yè)盈余管理:基于信用債違約的視角[J].會計(jì)研究,2020(3):6677.

[10]Hertzel M G,Li Z,Officer M S,et al.Inter-firm linkages and the wealth effects of financial distress along the supply chain[J].Journal of Financial Economics,2008,87(2):374387.

[11]底璐璐,羅勇根,江偉,等.客戶年報(bào)語調(diào)具有供應(yīng)鏈傳染效應(yīng)嗎?——企業(yè)現(xiàn)金持有的視角[J].管理世界,2020(8):148163.

[12]孫雅妮.防微杜漸:供應(yīng)商企業(yè)應(yīng)對核心客戶財(cái)務(wù)風(fēng)險(xiǎn)傳染策略研究[J].審計(jì)與經(jīng)濟(jì)研究,2023(4):7483.

[13]Francis J R,Michas P N.The contagion effect of low-quality audits[J].The Accounting Review,2013,88(2):521552.

[14]徐艷萍,王琨.審計(jì)師聯(lián)結(jié)與財(cái)務(wù)報(bào)表重述的傳染效應(yīng)研究[J].審計(jì)研究,2015(4):97104+112.

[15]冉明東,王艷艷,楊海霞.受罰審計(jì)師的傳染效應(yīng)研究[J].會計(jì)研究,2016(12):8591+96.

[16]Li L,Qi B,Tian G,et al.The contagion effect of low-quality audits at the level of individual auditors[J].The Accounting Review,2017,92(1):137163.

[17]Gul F A,Lim C Y,Wang K,et al.Stock price contagion effects of low-quality audits at the individual audit partner level[J].Auditing:A Journal of Practice & Theory,2019,38(2):151178.

[18]Du X,Lai S.Financial distress,investment opportunity,and the contagion effect of low audit quality:Evidence from China[J].Journal of Business Ethics,2018,147(3):565593.

[19]Gul F A,Lim C Y,Wang K,et al.The contagion reputational effects of failed individual audit partners:Evidence from an audit client market[J].AUDITING:A Journal of Practice & Theory,2023,42(1):5374.

[20]Gul F A,Wu D,Yang Z.Do individual auditors affect audit quality? Evidence from archival data[J].The Accounting Review,2013,88(6):19932023.

[21]廖義剛,馮琳磬,郭園園.審計(jì)師合作關(guān)系網(wǎng)絡(luò)與審計(jì)質(zhì)量[J].會計(jì)研究,2022(11):168182.

[22]Goodwin J,Kent P F,Kent R,et al.Partner cross-contagion in audit offices and client reporting quality[J].Managerial Auditing Journal,2023,38(1):3757.

[23]藍(lán)夢,夏寧.基于年報(bào)問詢函的低質(zhì)量審計(jì)傳染效應(yīng)[J].審計(jì)研究,2022(4):7887.

[24]Beck M J,Nicoletti A K,Stuber S B.The role of audit firms in spreading depositor contagion[J].The Accounting Review,2022,97(4):5173.

[25]彭疊峰,程曉園.剛性兌付被打破是否影響公司債的發(fā)行定價(jià)?——基于“11超日債”違約事件的實(shí)證研究[J].管理評論,2018(12):312.

[26]王雷,李曉騰,張自力,等.失信風(fēng)險(xiǎn)傳染會影響債券定價(jià)嗎?——基于擔(dān)保網(wǎng)絡(luò)大數(shù)據(jù)的實(shí)證研究[J].金融研究,2022(7):171189.

[27]Hu X,Luo H,Xu Z,et al.Intra-industry spill-over effect of default:Evidence from the Chinese bond market[J].Accounting & Finance,2021,61(3):47034740.

[28]王偉同,辛格,周佳音.債務(wù)違約、屬地信用與風(fēng)險(xiǎn)外溢[J].世界經(jīng)濟(jì),2022(12):201224.

[29]Rickmann G A.The Effect of Market Transparency on Corporate Disclosure:Evidence from the Observability of Bond Prices and Trading[J].The Accounting Review,2022,97(4):371397.

[30]Khalil S,Mansi S,Mazboudi M,et al.Information asymmetry and the wealth appropriation effect in the bond market:Evidence from late disclosures[J].Journal of Business Research,2019,95(2):4961.

[31]馮曉晴.關(guān)鍵審計(jì)事項(xiàng)影響公司債券信用評級嗎?——基于結(jié)論性評價(jià)視角[J].審計(jì)與經(jīng)濟(jì)研究,2021(4):5668.

[32]朱松.債券市場參與者關(guān)注會計(jì)信息質(zhì)量嗎[J].南開管理評論,2013(3):1625.

[33]周宏,林晚發(fā),李國平.信息不確定、信息不對稱與債券信用利差[J].統(tǒng)計(jì)研究,2014(5):6672.

[34]陶然,劉峰.債權(quán)人信息需求與高質(zhì)量信息供給——基于債券市場“剛性兌付”打破的經(jīng)驗(yàn)證據(jù)[J].會計(jì)研究,2021(2):4760.

[35]Aobdia D,Lin C J,Petacchi R.Capital market consequences of audit partner quality[J].The Accounting Review,2015,90(6):21432176.

[36]Blum E S,Hatfield R C,Houston R W.The effect of staff auditor reputation on audit quality enhancing actions[J].The Accounting Review,2022,97(1):7597.

[37]Paruchuri S,Misangyi V F.Investor perceptions of financial misconduct:The heterogeneous contamination of bystander firms[J].Academy of Management Journal,2015,58(1):169194.

[38]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305360.

[39]Kabir R,Li H,Veld-Merkoulova Y V.Executive compensation and the cost of debt[J].Journal of banking & finance,2013,37(8):28932907.

[40]Jankowitsch R,Nagler F,Subrahmanyam M G.The determinants of recovery rates in the US corporate bond market[J].Journal of Financial Economics,2014,114(1):155177.

[41]王雄元,高開娟.如虎添翼抑或燕巢危幕:承銷商、大客戶與公司債發(fā)行定價(jià)[J].管理世界,2017(9):4259+187188.

[42]張雪瑩,劉茵偉.債券違約的地區(qū)傳染效應(yīng)研究——基于債券二級市場數(shù)據(jù)[J].財(cái)務(wù)研究,2021(3):2231.

[43]林晚發(fā),劉穎斐,趙仲匡.承銷商評級與債券信用利差——來自《證券公司分類監(jiān)管規(guī)定》的經(jīng)驗(yàn)證據(jù)[J].中國工業(yè)經(jīng)濟(jì),2019(1):174192.

[44]王雄元,歐陽才越,史震陽.股權(quán)質(zhì)押、控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn)與稅收規(guī)避[J].經(jīng)濟(jì)研究,2018(1):138152.

[45]蘇潔,王勇.信用風(fēng)險(xiǎn)傳染、投資者情緒與債券發(fā)行定價(jià)[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2023(7):2943.

[46]Campbell J L,Chen H,Dhaliwal D S,et al.The information content of mandatory risk factor disclosures in corporate filings[J].Review of Accounting Studies,2014,19(1):396455.

[57]郭峰,呂曉亮,林致遠(yuǎn)等.池魚之殃:上市公司社交媒體聯(lián)結(jié)與股價(jià)溢出效應(yīng)——基于中國監(jiān)管處罰的事件研究[J].管理科學(xué)學(xué)報(bào),2023,26(4):111131.

[48]溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004(5):614620.

[49]葉瓊燕,于忠泊.審計(jì)師個(gè)人特征與審計(jì)質(zhì)量[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2011(2):117124.

[50]范經(jīng)華,張雅曼,劉啟亮.內(nèi)部控制、審計(jì)師行業(yè)專長、應(yīng)計(jì)與真實(shí)盈余管理[J].會計(jì)研究,2013(4):8188+96.

[51]安家鵬,孫光國,翟勝寶.經(jīng)濟(jì)政策不確定性與公司債券契約條款設(shè)計(jì)——基于債務(wù)人風(fēng)險(xiǎn)規(guī)避的視角[J].財(cái)貿(mào)研究,2021(12):8293.

The Contagion Effect of Audit Failure on Bond Issue Pricing:

Based on the Perspective of Common Auditor

AN Jiapeng1, CAO Siyu2, ZHAI Shengbao3, SUN Guangguo4

(1. School of Social Audit, Nanjing Audit University, Nanjing 211815, China; 2. School of Accounting, Zhongnan University

of Economics and Law, Wuhan 430073, China; 3. School of Economics and Management, Huaibei Normal University,

Huaibei 235000, China; 4. School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract: The audit failure will have a negative impact on the client enterprises, and may affect other enterprises with common auditors. Based on the perspective of common auditors, this paper selects corporate bond data from 2007 to 2022 to empirically test the contagion effect of audit failure on bond issue pricing. It is found that when audit failure occurs, the bond issuance pricing of affiliated enterprises with common auditors is significantly increased, that is, audit failure has a contagion effect on the issue pricing of bonds. The mechanism test shows that risk information transmission and low-quality accounting information are the mechanism of contagion effect caused by audit failure. Further research shows that when auditors with higher diploma or industry expertise are employed and investors have less risk and better protection, the contagion effect is weakened.

Key Words: contagion effect; audit failure; common auditor; risk premium; bond issue pricing; audit quality