我國貨幣政策利率傳導渠道及其影響

——基于直接、間接調(diào)控的實證分析

2024-01-24 02:59:40鐘莉莎

吉林金融研究 2023年11期

鐘莉莎

(中國人民銀行雅安市分行,四川雅安 625000)

一、引言

貨幣政策作為中央銀行宏觀調(diào)控的重要手段,其傳導渠道一般分為利率渠道和信貸渠道。利率傳導主要通過兩種方式實現(xiàn):一是設(shè)定利率、直接調(diào)控,如通過調(diào)整存款準備金率、再貼現(xiàn)利率、再貸款利率等中央銀行政策利率引導金融機構(gòu)的定價;或設(shè)定存貸款基準利率直接影響金融機構(gòu)的存貸款利率。二是引導利率、間接調(diào)控,如通過公開市場操作、SLF等貨幣政策工具影響金融機構(gòu)的融資成本,引導市場預(yù)期,培育市場利率。近年來,貨幣政策傳導效率倍受關(guān)注,本文通過梳理人民銀行貨幣政策的利率傳導渠道,特別是2015年利率市場化初步完成以來的情況,以考察貨幣政策傳導渠道是否暢通,并對此提出政策建議。

二、文獻綜述

貨幣政策傳導機制理論主要有傳統(tǒng)的利率渠道、其他資產(chǎn)價格渠道和信貸渠道等(Mishkin,1996)。Taylor(1993)發(fā)現(xiàn)實際利率對經(jīng)濟發(fā)展和物價水平的影響效果是非常顯著的,認為利率對消費和投資有巨大影響,而貨幣政策對長期利率的影響取決于利率渠道傳導。Bernanke和Blinder(1992)通過VAR模型得出聯(lián)邦基金利率比貨幣供應(yīng)量對實體經(jīng)濟的影響更大的結(jié)論。國內(nèi)對利率傳導機制的研究主要在2000年之后。在政策利率對金融市場利率影響方面,馬駿、王紅林(2014)的研究表明,在存款準備金率、貸存比、貸款的數(shù)量限制和企業(yè)預(yù)算軟約束條件下,政策利率對貸款利率、存款利率、債券利率的傳導效果存在不同程度的弱化。占祖桂(2017)認為短期市場利率對債券市場利率的傳導效率會隨著期限的延長而減弱,且短期市場利率向信貸市場利率的傳導環(huán)節(jié)存在阻滯。在銀行內(nèi)部資金轉(zhuǎn)移定價方面,建議進一步完善利率傳導機制。張愛紅、孫良濤、王琦瑋(2017)認為市場利率對貸款FTP的傳導整體有效,但與貸款實際利率的關(guān)聯(lián)較弱,對不同類型的機構(gòu)影響程度不均,市場利率向貸款利率的傳導未完全到位。在利率傳導于實體經(jīng)濟方面,從長期來看利率對經(jīng)濟總量、投資和消費的影響并不顯著(王燕,2016),利率渠道的貨幣政策傳導機制存在阻礙(張奎,2016)。建議培養(yǎng)科學的利率信號,建立無風險利率加成風險溢價的利率形成機制,發(fā)展短期資金融通市場(張奎,2016),培育貨幣市場基準利率、發(fā)展銀行間市場國債交易、改革存貸比監(jiān)管(張奎、劉明、朱正等,2014),促進利率有效傳導。孫國峰、段志明(2017)發(fā)現(xiàn)中期政策利率可以有效影響商業(yè)銀行貸款規(guī)模和利率,并且其政策效果顯著優(yōu)于短期政策利率。

三、貨幣政策利率渠道傳導分析

利率市場化初步完成后,我國貨幣政策的利率渠道傳導分為三個步驟:一是貨幣政策將信號傳至基準利率(包括設(shè)定的基準利率和培育的市場基準利率);二是基準利率影響金融市場上的其他利率;三是通過金融機構(gòu)在金融市場上資金融通行為將金融市場利率傳導至實體經(jīng)濟。

(一)描述性分析

1.直接調(diào)控--存款準備金率

2015年10月以來,存貸款基準利率再無調(diào)整,人民銀行通過調(diào)整存款準備金率控制貨幣供應(yīng)量,影響市場流動性和利率定價。2015年以來,人民銀行共調(diào)整存款準備金率7次,存款準備金率一直處于不斷下降的態(tài)勢,為金融機構(gòu)釋放了大量流動性。相關(guān)性檢驗表明,存款準備金率的變化與人民幣貸款加權(quán)平均利率以及LPR在1%的水平上顯著正相關(guān),即存款準備金率的下降會顯著影響貸款利率下降。人民銀行通過對存款準備金率的直接調(diào)控能夠?qū)⒇泿耪叱踔暂^好地傳遞到金融機構(gòu),從而引導信貸市場貸款利率變化,影響實體經(jīng)濟融資成本。

此外,存款準備金率的調(diào)整對于市場有著較強的預(yù)期引導,對金融市場的基準利率走勢也具有重要意義。一是存款準備金率與shibor利率相關(guān)性檢驗表明,中小型和大型存款類金融機構(gòu)存款準備金率的變化與shibor1周、1個月、3個月、6個月和1年期利率在1%的水平上顯著正相關(guān)。值得注意的是shibor報價銀行團主要為大型銀行,shibor利率與存款準備金率的同向變化說明,處于銀行體系最頂層的大型銀行對貨幣政策響應(yīng)是敏感、積極、暢通的。二是貨幣市場上的真實成交利率Dr007與存款準備金率的變動也在1%的水平上顯著正相關(guān)。三是當利率信號在銀行間傳遞時,出現(xiàn)分化。相關(guān)性檢驗表明,存款準備金率與同業(yè)拆借7天和1個月的利率在1%的水平上顯著正相關(guān),但和同業(yè)拆借1天和3個月的利率在5%的水平上顯著負相關(guān),說明在不同類型銀行間融通資金時,可能出現(xiàn)與貨幣政策背道而馳的現(xiàn)象。

2.間接調(diào)控--公開市場操作

目前,公開市場操作(特別是回購交易)已成為貨幣政策日常操作的重要工具,通過影響公開市場業(yè)務(wù)一級交易商(包括44家銀行、4家證券公司)流動性,從而引導市場利率、預(yù)期和輿論導向。傳導途徑為:央行逆回購交易對手(主要為大型金融機構(gòu))通過逆回購獲得低價資金后,再通過貨幣市場與其他金融機構(gòu)(主要是中小型金融機構(gòu))交易,將利率傳遞到貨幣市場,進而金融機構(gòu)通過內(nèi)部FTP,將利率政策信號傳遞到實體經(jīng)濟(主要指貸款利率)。

7天逆回購利率代表人民銀行與大型金融機構(gòu)交易的資金成本,2015年以來大致維持在2%-2.55%,而大型金融機構(gòu)與其他金融機構(gòu)進行資金融通的Dr007高于7天逆回購利率0.85個百分點,在2%-3.4%區(qū)間運行。當銀行間交易對手范圍再擴大,且資金融通風險增加(如信用拆借)時,銀行間同業(yè)拆借7天加權(quán)平均利率較7天逆回購利率約高1.5個百分點,主要在2%-4%區(qū)間波動,最高能達到4.9%以上。大型金融機構(gòu)憑借自身優(yōu)勢在央行獲得低成本資金后,利率優(yōu)勢并沒有在貨幣市場上顯現(xiàn)出來,市場資金成本被大幅提高。如果金融機構(gòu)在貨幣市場獲取的資金成本過高(假如是3%),再加上機構(gòu)綜合運營成本(假如是3%),則對實體經(jīng)濟的貸款利率也會相應(yīng)上升(至少是6%),這明顯與貨幣政策利率導向背離。此外,就算貨幣政策利率在一定程度上傳導到了金融機構(gòu),但利率紅利主要流向了優(yōu)質(zhì)客戶,如國企、大型企業(yè)等,而最需要信貸支持的小微企業(yè)、個體工商戶等非優(yōu)質(zhì)客戶卻被邊緣化,很難感受到政策利率變化。

(二)實證分析

本文使用VAR模型進行實證研究,直接調(diào)控的政策利率選取1年期貸款基準利率(cunji1y)、6個月至1年(含)貸款基準利率(daiji6m1y)、大型存款類金融機構(gòu)存款準備金率(cunzhun_da)、中小型存款類金融機構(gòu)存款準備金率(cunzhun_zhongxiao)。間接調(diào)控主要研究央行逆回購的影響,因此變量選取為央行7天逆回購操作利率(repo7)、shibor7天(shibor7d)、shibor3個月(shibor3m)、Dr007。Loan表示貸款加權(quán)平均利率。貨幣市場利率數(shù)據(jù)月度利率為日算術(shù)平均所得。

1.ADF平穩(wěn)性檢驗

變量ADF單位根檢驗表明,loan、Dr007、shibor7d為平穩(wěn)時間序列,cunji1y、daiji6m1y、cunzhun_da、cunzhun_zhongxiao、repo7、shibor3m原序列存在單位根,一階差分序列不存在單位根,這幾個變量為非平穩(wěn)I(1)過程。

2.直接調(diào)控的實證

cunji1y、daiji6m1y、cunzhun_da、cunzhun_zhongxiao為1階單整序列,而loan為平穩(wěn)序列,因此對相關(guān)變量進行1階差分處理,并分別建立△cunji1y、loan的無約束VAR1模型,△daiji6m1y、loan的無約束VAR2模型,使用亦池信息準則(AIC)和施瓦茨(SC)準則選擇p值,確定VAR1、VAR2的最優(yōu)滯后期數(shù)為2期,并進行Granger因果檢驗。格蘭杰因果檢驗(5%的置信水平)表明,在短期,存款基準利率是貸款加權(quán)平均利率的格蘭杰原因,6個月至1年(含)貸款基準利率是貸款加權(quán)平均利率的格蘭杰原因,即存款基準利率、貸款基準利率的變化在會影響貸款加權(quán)平均利率的變化。

同理,建立△cunzhun_da、shibor7d、Dr007、loan的無約束VAR3模型和△cunzhun_zhongxiao、shibor7d、Dr007、loan的無約束VAR4模型,確定最優(yōu)滯后期數(shù)為1期,并進行Granger因果檢驗。格蘭杰因果檢驗(5%的置信水平)顯示,在短期,大型存款類金融機構(gòu)存款準備金率和中小型存款類金融機構(gòu)存款準備金率是shibor7d的格蘭杰原因,shibor7d、Dr007和貸款加權(quán)平均利率互為格蘭杰原因。

與存貸款基準利率的調(diào)整直接影響貸款利率不同,人民銀行對金融機構(gòu)存款準備金率的調(diào)整并不是直接傳遞到信貸市場,而是通過影響貨幣市場的一些基準利率,從而引起貸款利率的變化。這樣的傳導途徑,可能在貨幣市場造成政策信息的偏差或扭曲,使得貨幣政策意圖難以傳遞到信貸市場,這也從一定程度上解釋了為何人民銀行降準并沒有帶來貸款利率的顯著下降,實體經(jīng)濟感受到的資金成本下降有限。

3.間接調(diào)控的實證

(1)Granger因果分析

Loan、Dr007、shibor7d為平穩(wěn)序列,repo7、shibor3m為1階單整序列,因此對相關(guān)變量進行1階差分處理,并建立△repo7、△shibor3m、loan、Dr007、shibor7d的無約束VAR5模型,確定最優(yōu)滯后期數(shù)為2期,進行格蘭杰因果檢驗。結(jié)果表明:①貨幣市場上,短期利率(shibor7d、Dr007)會對中長期利率(shibor3m)產(chǎn)生一定的影響;②逆回購公開市場操作通過影響貨幣市場上的短期利率,進而將利率信號傳遞到信貸市場的貸款利率,央行間接調(diào)控渠道暢通;③逆回購公開市場操作對貨幣市場中長期利率沒有直接影響,中長期利率也對貸款利率沒有影響;④shibor利率和Dr007之間相互影響。

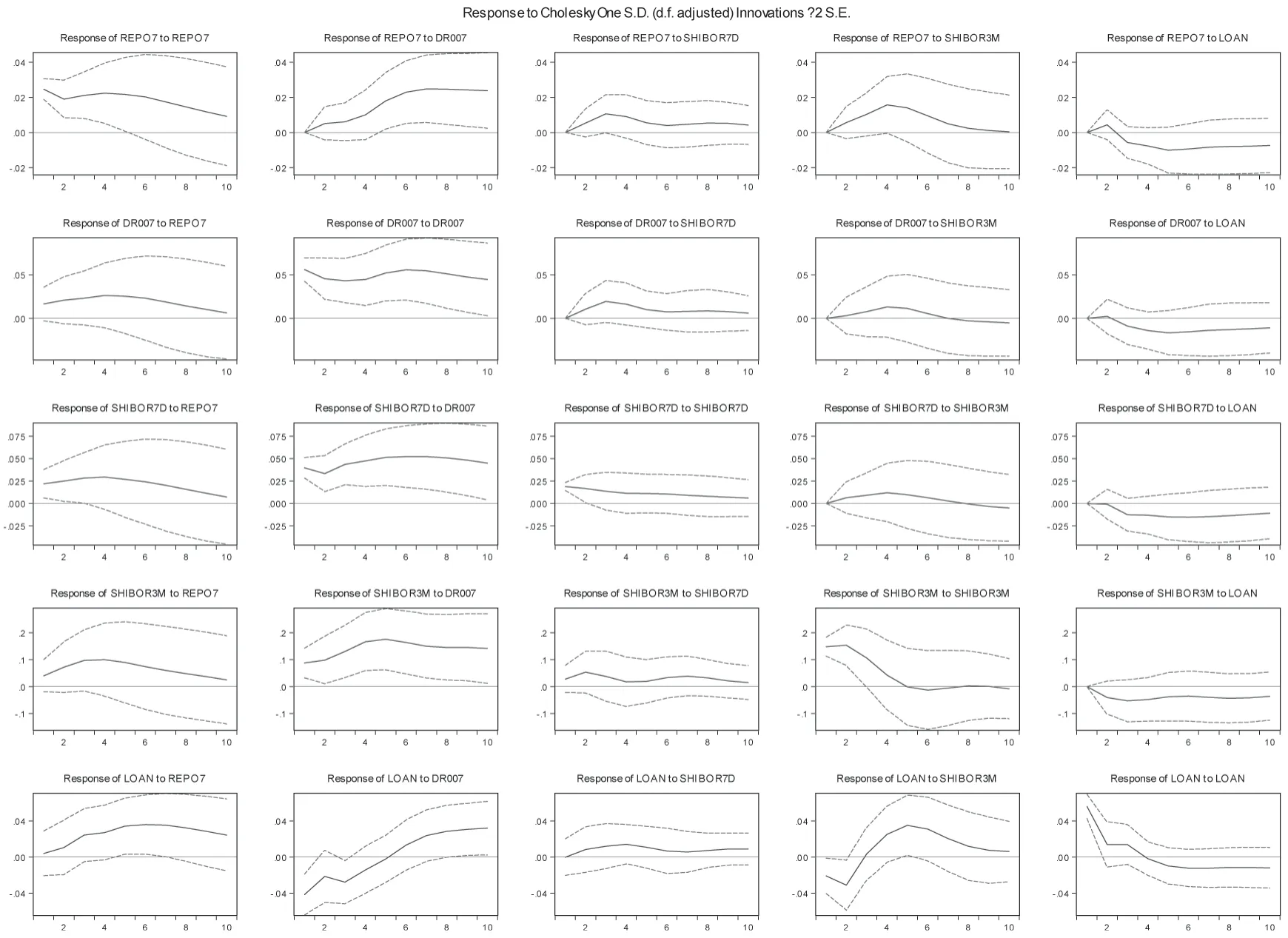

(2)脈沖響應(yīng)分析

以repo7、Dr007、shibor7d、shibor3m、loan為內(nèi)生變量構(gòu)建VAR6模型,模型的AR根均小于1,VAR6模型穩(wěn)定,可以進行脈沖響應(yīng)分析(圖1)。在逆回購一個標準差的沖擊下,Dr007和shibor7d均從第二期開始上升,Dr007在第七期達到峰值后保持平穩(wěn),而shibor7d在第三期達到頂峰后下降。在逆回購一個標準差的沖擊下,貸款利率在第二期達到頂峰后下降,穩(wěn)定為負效應(yīng)。Dr007和shibor7d的沖擊對貸款利率滯后期的變化基本沒有影響。值得注意的是,在貨幣市場利率(Dr007、shibor7d)、信貸市場貸款利率(loan)一個標準差的沖擊下,逆回購操作(repo7)均從第一期開始出現(xiàn)上升,說明當人民銀行感受到兩個市場利率上升時,就會通過公開市場操作來增加貨幣供應(yīng),平抑市場利率。

圖1 間接調(diào)控脈沖響應(yīng)分析

(3)方差分解

使用方差分解進一步探究對貸款利率沖擊影響的各個變量的貢獻度,本文計算了滯后12個月的方差分解結(jié)果。repo7的變動中,自沖擊和Dr007沖擊貢獻度呈一減一增的態(tài)勢,但兩者總沖擊貢獻度維持在80%左右。Dr007主要受自沖擊影響,貢獻度一直維持在75%左右。shibor7d主要受repo7沖擊和Dr007沖擊的影響,repo7沖擊貢獻度在15%-25%左右,Dr007沖擊貢獻度在60%-74%。Dr007和自沖擊對shibor3m的貢獻度分別在50%和20%左右。對于loan來說,repo7、Dr007、shibor3m的沖擊貢獻度分別為30%左右、25%左右和20%左右。由此可見,①公開市場操作會對shibor利率產(chǎn)生影響,但其受貨幣市場實際成交利率的影響更大;②公開市場操作、貨幣市場實際利率和貨幣市場中長期利率均會對貨幣市場貸款利率產(chǎn)生一定影響;③公開市場操作會因貨幣市場實際利率的變化而有所變動。

四、結(jié)論及政策建議

1.存貸款基準利率和存款準備金率的調(diào)整均可以對貸款利率產(chǎn)生影響,直接調(diào)控的利率傳導渠道通暢,“基準”利率告示效應(yīng)明顯,必要時可采取貨幣政策“基準”利率直接引導市場預(yù)期和利率定價,但利率市場化背景下,不宜過多使用和依賴貨幣政策“基準”利率。

2.公開市場操作(逆回購操作)傳導渠道暢通,人民銀行可以通過引導貨幣市場短期利率,從而影響信貸市場貸款利率,但影響力度有限,而貨幣市場中長期利率從一定程度上能影響信貸市場貸款利率。在通過公開市場操作傳導利率信號時,要更注意引導貨幣市場中長期利率,以保證政策傳導效果的提升。

3.在銀行體系中,貨幣政策意圖能較好地傳遞到頂層大型銀行,但從“金字塔”頂層向中下層傳遞過程中,趨利的本質(zhì)“稀釋”了貨幣政策效果。同時,存款準備金率調(diào)整對貨幣市場的影響會疊加這種“稀釋”效應(yīng),一定程度上造成資金在銀行體系內(nèi)空轉(zhuǎn),進入信貸市場的資金也主要流向優(yōu)質(zhì)企業(yè),對非優(yōu)質(zhì)企業(yè)的貸款利率未體現(xiàn)政策初衷。完善貨幣政策在銀行體系內(nèi)部的傳導渠道,適當放寬交易標準,區(qū)別對待大型銀行和中小型銀行,可考慮建立中小型銀行集中委托第三方參與公開市場操作,方便貨幣政策更好、更快、更直接地傳遞到中小型銀行。

4.在公開市場操作影響貨幣市場利率的同時,貨幣市場利率也會對公開市場操作的利率產(chǎn)生影響,人民銀行要增強貨幣市場利率變動的敏感性,加大貨幣政策利率彈性,特別是針對市場利率不理智情況,及時通過公開市場操作以調(diào)節(jié)市場利率。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

數(shù)學理論與應(yīng)用(2016年1期)2016-02-28 09:26:09