欠發(fā)達地區(qū)中小銀行經營風險評估與防范研究

——以吉林省吉林市為例

2024-01-24 02:59:40中國人民銀行吉林市分行課題組

吉林金融研究 2023年11期

中國人民銀行吉林市分行課題組

(中國人民銀行吉林市分行,吉林吉林 132000)

一、引言

黨的二十大指出:“加強和完善現(xiàn)代金融監(jiān)管,強化金融穩(wěn)定保障體系,依法將各類金融活動全部納入監(jiān)管,守住不發(fā)生系統(tǒng)性風險底線。”地方法人金融機構是支持地方經濟發(fā)展的重要機構,對發(fā)展地方經濟,尤其是扶持小微企業(yè)和鄉(xiāng)村振興有著重要作用。

二、文獻綜述

國外金融體系發(fā)展時間較長,中小型金融機構數(shù)量相對較多,對所在區(qū)域經濟發(fā)展起著非常重要的作用。Whalen(2001)認為如果一家中小銀行的所有分支機構,都在相同的社區(qū)經營,這要比有部分分支機構在其他社區(qū)經營更容易,面臨的經營風險相對更小。Karlan(2001)指出通過社會資本的介入運作,可以讓小額信貸機構維持相對高的還款比率以及儲蓄率,幫助識別惡意違約還是發(fā)生突發(fā)情況導致違約,有助于降低鄉(xiāng)村銀行的經營風險。Keeton、Harvey、Wills(2003)通過相關研究發(fā)現(xiàn),社區(qū)銀行一般更容易吸納眾多穩(wěn)定的存款,支出相對少的服務成本,然而卻比大型商業(yè)銀行更為依靠零售業(yè)務來吸收儲戶存款,以致要應對不確定性風險的概率增加。

同國外發(fā)達國家比較來看,我國的中小銀行機構起步相對較晚,但發(fā)展迅速且作用顯著。國內中小銀行機構的設立既滿足了欠發(fā)達區(qū)域人口的日常金融需求,同時又增加了金融市場活力,促使各銀行業(yè)金融機構創(chuàng)新金融產品,逐步健全金融體系。何穎媛(2014)通過研究發(fā)現(xiàn),村鎮(zhèn)銀行作為中小銀行的典型代表,除需要應對其他商業(yè)銀行機構相似的經營風險之外,還面臨著規(guī)模普遍較小和客戶群體狹窄等問題,這就加大了村鎮(zhèn)銀行的經營風險。劉亞慶(2016)認為我國的農商行經歷改制之后,逐步發(fā)展成為金融市場不可或缺的組成部分,按照農商行自身定位以及客戶群體特點,其面臨的經營風險主要是內部經營風險和外部經營風險。李芊池(2014)以河南省村鎮(zhèn)銀行為例,運用SWOT分析以及建立AHP模型進行研究,提出通過完善政策制度,增強監(jiān)管力度,優(yōu)化激勵獎勵機制,加大人才隊伍培養(yǎng)等方式以防范經營風險,推動中小銀行機構平穩(wěn)健康發(fā)展。徐晶和徐飛(2014)以皖江農商行為例進行分析,認為其在新的經濟形勢下還需面臨兩方面風險,一是皖江農商行作為中小銀行機構,存在信用風險相對較高、投資方式不足等短板,二是由于城市發(fā)展規(guī)劃的原因,本地農商行大幅增加以及其他商業(yè)銀行機構進駐帶來的風險,同時針對性提出應對信用風險、市場風險以及流動性風險等防范性舉措。

三、吉林市中小銀行發(fā)展現(xiàn)狀

吉林市中小銀行是指在吉林市地區(qū)運營的規(guī)模相對較小、服務范圍相對較窄的銀行機構。本文選取的是吉林市轄內15家地方法人銀行,包括9家村鎮(zhèn)銀行和6農村商業(yè)銀行。它們通常專注于本地區(qū)的小微企業(yè)、個人客戶和零售業(yè)務,提供存款、貸款、支付結算等基本金融服務。

吉林市15家中小銀行中,5家分布在市轄區(qū),包括4家村鎮(zhèn)銀行和1家農村商業(yè)銀行,10家分布在吉林市所轄的5個縣(市),每個縣(市)分布1家村鎮(zhèn)銀行和1家農村商業(yè)銀行。

截至2022年末,吉林市轄內村鎮(zhèn)銀行總資產占地方法人銀行總資產的20.9%;農商行總資產占地方法人銀行總資產的79.1%。各項存款余額為4000億元,其中轄內地方法人銀行各項存款余額為823億元,占比20.6%(村鎮(zhèn)銀行各項存款余額為180.4億元,占比4.5%;農商行各項存款余額為643億元,占比16.1%)。各項貸款余額為2588億元,其中轄內地方法人銀行各項貸款余額為589億元,占比22.7%(村鎮(zhèn)銀行各項貸款余額為127億元,占比4.9%,農商行各項貸款余額為462億元,占比17.8%)。

四、欠發(fā)達地區(qū)中小銀行經營風險分析

(一)指標選取

本文采用熵值法對商業(yè)銀行的多個指標進行綜合測度,以確定各個指標的權重系數(shù)。這種方法能夠綜合考量不同指標的原始數(shù)據提供的信息量,避免了人為主觀因素對指標權重賦值的偏差影響。為了全面評估商業(yè)銀行的經營績效,本文結合了《中華人民共和國商業(yè)銀行法》中的“三性”原則,并參考了財政部發(fā)布的《商業(yè)銀行績效評價辦法》。從商業(yè)銀行的流動能力、盈利能力、安全能力、運營能力和成長能力這五個維度,選取了流動性比例、存貸比、成本收入比、資產利潤率、營業(yè)收入、凈利潤、不良貸款率、撥備覆蓋率、資本充足率、總資產周轉率、凈利潤增長率和總資本增長率12個指標來測算15家地方法人銀行2020-2022年的經營風險。

(二)中小銀行經營風險評價體系的構建

熵是信息論中的概念,是對不確定性的一種度量。信息量越大,不確定性越小,熵就越小;信息量越小,不確定性越大,熵也越大。根據信息熵的定義,對于某項指標可用熵值來判斷某個指標的離散程度,其熵值越小,指標的離散程度越大,該指標對綜合評價的影響(即權重)也越大。

基于2020-2022年吉林市轄內15家法人銀行的年度數(shù)據①,通過運用SPSSPRO軟件對9家村鎮(zhèn)銀行和6家農商行進行標準化處理和無量綱化處理,并進行熵值法計算,得出3年指標權重。

(三)模型結果

通過熵值法計算出中小銀行3年的經營風險綜合指標,其中S表示i銀行的經營風險能力水平,取值在 0~1 之間,S越大,則表示經營風險能力水平越高;S越小,則表示經營風險能力水平越低。具體測算結果如下:

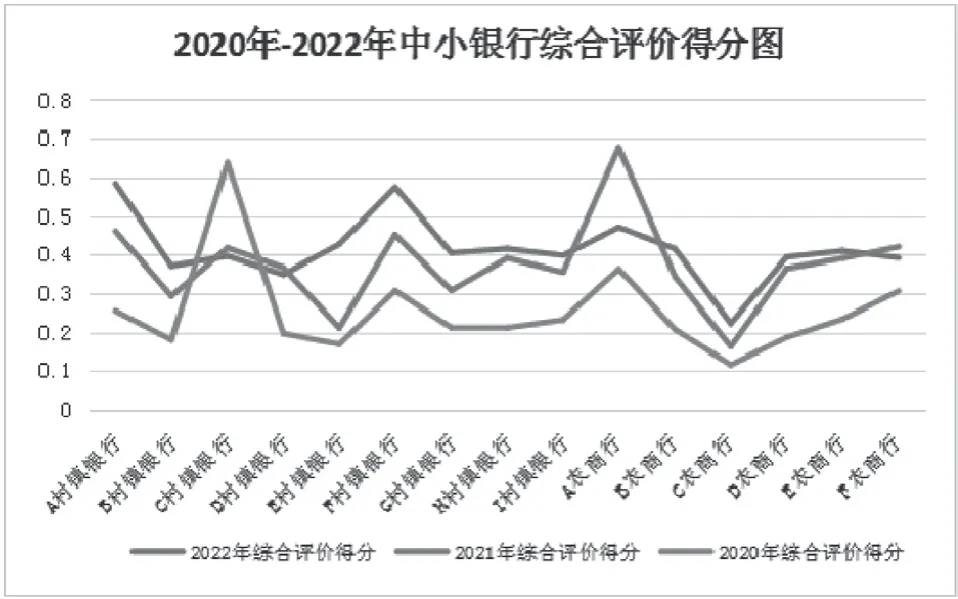

圖1 2020年-2022年中小銀行綜合評價得分圖

通過上表可以看出,2020年-2022年C農商行在15家中小銀行里得分最低。分機構來看,2020年和2021年E村鎮(zhèn)銀行在9家村鎮(zhèn)銀行里得分最低,2022年D村鎮(zhèn)銀行在9家村鎮(zhèn)銀行里面得分最低。2020年-2022年15家中小銀行平均得分為0.254051447、0.373996997、0.414819641,整體得分水平呈現(xiàn)上升趨勢。

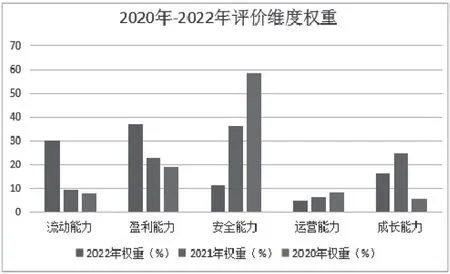

圖2 2022年-2022年評價維度權重

通過上述評價維度計算得出,安全能力和運營能力所占權重逐年下降,流動能力和盈利能力所占權重逐年上升。可以看出,2020年-2022年15家中小銀行流動能力和盈利能力在經營中的作用逐漸突出。2020年以來,由于疫情和一些中小銀行倒閉事件影響,外部金融監(jiān)管逐漸變嚴,安全能力和運營能力相關指標是監(jiān)管主要指標,相關指標狀況趨于良好,所以其在體系中的權重降低。

五、欠發(fā)達地區(qū)中小銀行經營風險防范建議

中小銀行經營風險防范是確保金融機構穩(wěn)健運營的重要環(huán)節(jié)。以下是針對中小銀行有效防范和控制經營風險的具體建議:

(一)建立健全風險管理體系

中小銀行應建立完善的風險管理體系,包括設立專門的風險管理部門和崗位,明確風險管理職責,制定風險管理制度和流程。建立風險管理委員會,定期進行風險評估和監(jiān)測,及時制定應對措施。

(二)加強資本充足管理

資本充足是中小銀行保持穩(wěn)健經營的基礎。中小銀行應根據自身風險狀況和業(yè)務規(guī)模,合理確定資本充足率的標準,確保資本充足水平符合監(jiān)管要求。加強資本管理,包括優(yōu)化資產負債結構,提高資本回報率,增強抗風險能力。

1.定期進行資本充足評估

中小銀行應定期進行資本充足評估,評估銀行的風險暴露和資本充足水平。定期進行中小銀行資本充足評估的方法主要包括定性評估和定量評估。定性評估主要是通過評估銀行的資本管理政策、內部控制體系、風險管理能力等方面,對銀行的資本充足情況進行綜合評估。定量評估則是通過計算銀行的風險加權資產、核心資本充足率、風險覆蓋率等指標,對銀行的資本充足情況進行具體量化分析。

通過評估結果,及時發(fā)現(xiàn)資本缺口,并采取相應的措施,如增加股本、優(yōu)化資產負債結構等,確保資本充足。定期進行中小銀行資本充足評估的目的是為了評估銀行的資本充足性,可以幫助監(jiān)管機構了解銀行的風險承受能力,及時發(fā)現(xiàn)并解決可能存在的資本不足問題,避免銀行面臨因資本不足而帶來的風險。

2.建立風險敞口管理機制

中小銀行應建立風險敞口管理機制,對各項業(yè)務的風險敞口進行監(jiān)測和控制。通過合理的風險敞口管理,可以減少風險對資本的沖擊,保持資本的穩(wěn)定和充足。

3.加強資本規(guī)劃和資本優(yōu)化

中小銀行應制定資本規(guī)劃和資本優(yōu)化策略,根據銀行的戰(zhàn)略定位和業(yè)務發(fā)展需求,合理配置資本資源。同時,要優(yōu)化資本結構,提高資本的效益和利用率,以提升資本充足水平。

(三)加強內部控制和合規(guī)管理

加強中小銀行的內部控制和合規(guī)管理對于確保銀行的運營安全、防范風險、維護客戶利益具有重要意義。通過加強中小銀行的內部控制和合規(guī)管理,可以提高銀行的運營安全性和風險防范能力,保護客戶的利益和資金安全。同時,這也有助于提升銀行的聲譽和信譽,增強市場競爭力。

1.建立健全的內部控制制度

中小銀行應制定和完善內部控制制度,明確各崗位的職責和權限,并建立相應的審批流程和監(jiān)督機制。這樣可以確保各項業(yè)務操作符合規(guī)定,減少操作風險和內部失誤。

2.加強風險評估和監(jiān)測

中小銀行應建立風險評估和監(jiān)測機制,對各項業(yè)務進行風險評估,及時發(fā)現(xiàn)和應對潛在風險。同時,要加強對關鍵業(yè)務環(huán)節(jié)的監(jiān)測和控制,確保業(yè)務操作符合要求。

3.加強內部審計和風險管理

中小銀行應加強內部審計工作,對各項業(yè)務進行全面審查,及時發(fā)現(xiàn)問題并糾正。同時,要加強風險管理,建立風險預警機制,及時識別和應對風險事件,確保銀行的穩(wěn)健經營。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

無人機(2017年10期)2017-07-06 03:04:36

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31