我國工業企業營運資金比率標準的確定

2024-01-26 13:56:12朱學義

會計之友 2024年3期

【摘 要】 確定工業企業營運資金比率的標準是文章的研究目的。采用規范研究法論述了建立工業企業營運資金比率標準的意義在于分析工業企業流動性資本化額的投入程度,考察工業企業總資產中有多少穩定周轉額用于企業生產經營,評判工業企業經營活動獲取營運資金的理財能力,分析工業企業財務困境乃至破產的財務風險。以行業平均值為基礎,采用數理統計法確定了我國工業企業營運資金比率標準的三類檔次,一般標準值10%、良好標準值14%、優秀標準值17%。由于我國上市公司財務業績好于一般工業企業,其營運資金比率標準相對高一些,一般標準值15%、良好標準值19%、優秀標準值22%。文章的主要創新點是在我國首次確定了工業企業營運資金的標準,該標準不僅充分體現了中國國情,而且兼顧了國際先進水平,為我國工業企業財務標準值建設提供了依據。

【關鍵詞】 營運資金比率; 標準值; 流動性資本化額; 自有流動資金

【中圖分類號】 F234.4? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)03-0023-09

1995年,國家經貿委財經司、國家統計局工交司公布了《工業企業綜合評價指標體系》,并在當年對全國2萬戶大中型工業企業進行綜合評價和排序,排出了“中國工業企業綜合評價”最優500家,其中12家企業獲得滿分[ 1 ]。《工業企業綜合評價指標體系》共12項指標,其中,第10項指標是“營運資金比率”。這是我國1993年全面進行會計改革后由政府文件首次在全國工業企業實行的評價指標。在西方,營運資金比率(working capital ratio)指標早就被推崇[ 2 ],并用于行業評價。例如,1986年,美國評價全部制造公司“營運資金比率”為15%[ 3 ]。國家或政府為什么要評價企業營運資金比率?評價的標準又是多少?本文就我國工業企業“營運資金比率”的標準作一探討。

一、與營運資金比率有關的概念

營運資金,是企業持有的在生產經營周轉過程中可以自主支配的流動資金,在數量上,它等于流動資產減去流動負債后的凈額[ 4 ]。營運資金屬于流動資金范疇,但流動資金概念的外延遠大于營運資金。流動資金分為流動資產和流動負債兩類。流動資金物質占用金額超過短期來源金額為營運資金,這部分營運資金企業可以自由支配,視同生產經營過程中的自有資本使用,所以又稱“營運資本”。營運資金比率是企業營運資金或營運資本占企業資產總額的比率[ 5 ],計算公式如下[ 6 ]:

以上概念和公式同國際上會計界公認的含義一致。在我國,對這一概念公式絕大多數是認同的,但也有不同觀點,主要是公式的分母不同:有的用流動資產,有的甚至用流動負債。本文研究我國工業企業營運資金比率標準值,主要是服務于我國,但其視野不僅僅是中國,還在于與國際會計準則、國際財務報告準則、國際會計慣例趨同,具有國際可比性。

二、企業營運資金比率研究現狀

長期以來,我國學者注重研究和應用流動比率、速動比率等短期償債能力指標,較少研究和應用營運資金比率。在中國知網,“篇關摘”類下,“精確”檢索“營運資金比率”文章只有18篇,不包括與營運資金有關而非營運資金比率的文章(如介紹財政部文件“工業企業綜合評價指標體系內容”的文章[ 7 ],營運資金比率公式與國際標準不一致的文章等)。研究情況如下:

董惠良[ 8 ]最早揭示了營運資金比率公式,并比較了該公式與營運資金計算的其他指標的差別,這些指標包括:營運資金流動均衡比率、長期負債償還比率、負債償還期比率、再投資比率、利潤支付率、固定資產折舊和無形資產攤銷比率、銷售額營運資金比率。

在涉及企業營運資金比率的18篇文章中,除了董惠良是研究型文章外,其他都是將研究模型應用到“營運資金比率”的文章。黎杏群和方光怡[ 9 ]構建Logistic回歸分析模型,應用營運資金比率評估制造業財務風險。陳巧珍[ 10 ]設置營運資金比率等指標構建模型,識別制造業上市公司財務舞弊行為。王睿杰[ 11 ]以華為公司的供應商、分銷商、戰略投資公司和戰略合作伙伴共291家上市公司為研究對象,選取這些公司2016—2020年包括“營運資金比率”在內的相關財務指標數據進行實證研究,用以評價其價值創造能力及影響因素。過新偉[ 12 ]將營運資金比率等指標用于Logistic模型和隨機效應Logistic模型,對非上市中小企業貸款違約風險的影響因素進行實證分析,為商業銀行開展中小企業貸款業務和信貸風險評估提供了參考。……鑒于本文研究重點是確定我國企業營運資金比率的合適標準,中國知網以往的文章均未有一篇涉及營運資金比率標準值的研究,故本文對此作一創新探討。

三、評價企業營運資金比率的意義

西方國家長期應用“營運資金比率”評價企業及行業的財務狀況是有緣由的,盡管這一比率在我國的應用還需要繼續努力。挖掘西方應用營運資金比率的價值,激發我國企業應用這一比率帶來的生機勢在必行。

(一)營運資金比率反映企業流動性資本化額的投入程度

1995年1月1日,財政部以財工字〔1995〕1號文件的形式發布了“關于‘優化資本結構’試點城市國有工業企業補充流動資本有關問題的通知”。通知提出了“流動資本”的新概念:國有工業企業自有流動資本是流動資產扣除流動負債后的余額。通知規定:“國家對試點城市的國有工業企業實行撥補流動資本辦法。由同級財政部門將企業實際上繳所得稅收入的15%撥給企業,用于補充企業流動資本。”“企業自有流動資本必須用于生產經營周轉,不得將國家撥補的流動資本擅自用于長期投資。”我國財政部提出的這一新概念有兩大突破:一是突破了營運資金的“資金”屬性,定性為“資本”屬性;二是明確了企業生產經營周轉過程要有資本化額投入,國有工業企業由國家通過所得稅返還的方式撥補,撥補額用于補充企業“流動資本”,其實質是國家作為投資者向國有工業企業撥補流動資本。

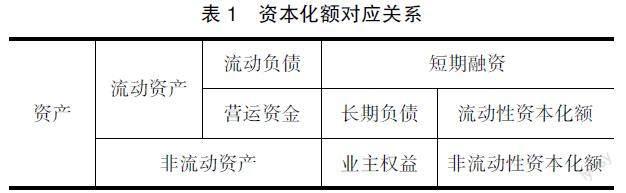

國家撥補給國有工業企業的流動資本為什么是“流動性”資本化額的投入呢?陳石進[ 13 ]在《財務分析技巧》一書定義了“資本化”的概念和計算方法。所謂資本化(capitalization)指短期商業賒欠及租稅義務以外對企業的總求償權,包括長期負債與業主權益在內,亦即總資產減流動負債的差額。這一概念的含義:資本化額是總資產減去流動負債后的差額,等于長期負債加業主權益。而長期負債加業主權益又包含營運資本,是流動性資本化額。流動性資本化額推導過程如下:

∵總資產-流動負債=資本化額;又∵總資產=流動資產+非流動資產

∴流動資產+非流動資產-流動負債=非流動資產+(流動資產-流動負債)

=資本性支出+流動資本=非流動性資本化額+流動性資本化額

如果把資產和權益統一起來分析,資本化額對應關系見表1。

從上述公式和表1可見,資本化額分為非流動性資本化額和流動性資本化額兩類,其中,流動性資本化額是營運資金,就是我國財政部確定的流動資本投入額或撥補額。營運資金比率的分子是營運資金或流動資本,反映流動資本的流動性資本化額就成了評價營運資金比率的重要內容。

針對我國國有工業企業存在流動資本不足的問題,國家通過所得稅返還的方式來撥補國有工業企業的流動資本。這告訴人們,我國一般工業企業流動資本也存在不足現象。這種不足不可能依靠國家撥補(因為一般工業企業不是國有工業企業),從所有者承擔的責任看,就是通過所有者(投資者)追加投資補充流動資本,或通過減少紅利分配的方式把更多的稅后利潤留給企業壯大流動資本,即將歸屬所有者的動態凈利潤在轉化為靜態所有者權益的過程中補充企業的流動資本。根據陳石進在《財務分析技巧》一書中的定義,資本化額由長期負債與業主權益組成,也可顛倒位置說由業主權益與長期負債組成,則表1對應營運資金或流動性資本化額的那部分價值也可以由業主權益提供,或者由業主權益和長期負債共同提供。業主權益就是所有者權益或股東權益。

(二)營運資金比率反映企業總資產用于生產經營的穩定周轉額

為了強化企業流動資金的管理,一些工業企業根據供產銷生產經營過程適應市場需要而核定“定額流動資金”。定額流動資金是工業企業保證生產經營正常進行的最低限度的經常需要量,或稱最低的穩定周轉額。工業企業的營運資金就是這種穩定周轉額的來源。根據《企業財務通則》規定,“企業應當根據風險與收益均衡等原則和經營需要,確定合理的資產結構,并實施資產結構動態管理”,要“重點監測”“企業資產與負債的適配性”。企業合理的資產結構包括合理的流動資產占總資產的比例;企業負債包括流動負債和非流動負債,企業營運資金是企業流動資產與流動負債的差額,反映企業營運資金占總資產比率的營運資金比率是企業“資產營運管理”時做到營運資金與資產總額保持適配的重要舉措。為了評價工業企業生產經營過程是否具有穩定的周轉額,是否做到營運資金管理同資產管理相適配,必須研究和應用營運資金比率。需要說明的是,工業企業流動比率也涉及流動資產和流動負債,但它不涉及資產總額。因此,評價企業流動比率雖然對評價企業營運資金比率有一定幫助,但指標的深度、廣度及其所起的作用是流動比率不能比擬的。

(三)營運資金比率反映企業經營活動獲取營運資金的理財能力

國內外會計界公認,企業動態營運資金的來源主要有三種:經營活動獲取的營運資金;籌資活動獲取的營運資金;投資活動獲取的營運資金。其中,經營活動獲取的營運資金是企業最根本的來源。企業在經營活動中,各種收入取得的資金超過動用營運資金支付的費用而產生的凈增加額,為營業所得營運資金(working capital from operation)[ 14 ]。計算營業所得營運資金有兩種方法:營業收入起點法和凈利潤起點法。在國際會計準則第7號——現金流量表指引下,采用間接法確認經營所得營運資金以凈利潤或凈收益為起點,加減相關調整項目(實際沒有支付現金或者收取現金的費用或收益、不屬于經營活動的損益、經營性應收應付及其他項目的變動),得到經營活動產生的現金流量凈額。從現金流量表獲取營業所得營運資金有三種可能:(1)凈利潤為負數,即企業虧損,則營業所得營運資金基本上為負數,也就是說,只要企業虧損,一般會直接減少企業營運資金。(2)凈利潤為正數,即企業盈利,加減調整項目后產生凈增加額,當期會增加營業所得營運資金。(3)凈利潤為正數,即企業盈利,加減調整項目后產生凈減少額,當凈減少額大于凈利潤,則會使當期經營所得營運資金為負數。也就是說,由于企業會計確認以權責發生制為基礎,調整項目的金額偏離凈利潤會直接影響企業當期經營所得營運資金增減變動。對企業外部的相關者而言,一般不太注重分析營業所得營運資金的取得過程,但通過企業財務會計人員計算提供營運資金比率,他們同樣能夠得到企業經營活動獲取營運資金理財能力的信息。

(四)營運資金比率反映企業財務困境乃至破產的財務風險

美國紐約大學教授奧爾特曼(Edward I.Altman)在1968年創造了“公司財務困境與破產”的預測模型(稱奧爾特曼模型)。該模型設置了五個變量,其因變量用Z反映,又稱“Z模型”或“Z評分模型”。在該模型中,擺在首位的自變量(x1)就是營運資金比率(或稱凈營運資本比率)。這說明,企業營運資金比率是判斷企業出現財務困境是否走向破產的首要因素。雖然奧爾特曼模型經后人研究有了不斷改進和發展,但營運資金比率這一指標的實質沒有改變。因此,國內許多學者、專家在設置財務模型時仍將營運資金比率作為重要的解釋變量,測定的財務風險也被社會認可。

四、確定企業營運資金比率標準的原則

(一)以行業平均值為基礎

中國注冊會計師教育教材編審委員會編輯出版的注冊會計師后續教育專門化教材《財務管理》定義了“標準財務比率”的概念[ 15 ]:“所謂標準財務比率就是對特定國家、特定時期、特定行業財務數據進行平均的財務比率。”這一觀點是本文確定“營運資金比率”標準值的依據。具體講,本文以我國全部規模以上工業企業財務指標平均數據作為確定標準財務比率的基礎;同時,以我國上市公司營運資金比率先進值為財務指標的引導值,對我國工業企業及其上市公司未來三年、五年、十年的營運資金比率合適標準進行預判。

(二)以規范研究為支撐

當今社會,會計理論研究有各種學派,但歸納起來主要有兩大類:規范性會計理論和實證會計理論[ 16 ]。規范性會計理論是建立在規范研究方法基礎上的會計理論,實證會計理論是建立在實證研究方法基礎上的會計理論。規范研究方法主要采用歸納法、演繹法等,從抽象思維的角度分析問題,指導會計實務,并規劃會計未來發展的一種會計研究方法。實證研究方法主要采用試錯法,從提出假設并進行檢驗的角度分析問題,探討和解釋現存會計實務是什么,為什么會這樣,并預測會計發展方向的一種會計研究方法[ 17 ]。本文以規范研究為基礎確定營運資金比率的標準。因為規范研究以經濟學基本理論為基礎,主要采用兩種方法進行推理:一是采用演繹法進行推理,就是以科學的、先進的、被實踐證明是正確的“公理”為前提,演繹推理出代表未來發展方向的結論;二是采用歸納法進行推理,就是列舉大量的事例(實),推導出具有共同性質的結論,用以指導會計未來的發展。確定我國工業企業營運資金比率標準可以采用演繹法,即根據已有的、被會計界公認的結論演繹推導出新的結論,還可以列舉大量的歷史數據,采用數理統計法觀察數據的趨向或走勢,從而歸納得出新的研究結論。當然,實證會計研究有它獨特優勢。它基本上是構建模型,運用大量數據進行實證研究,得出更精準、更嚴密、更深透、更可靠的結論用于指導會計實務。但是,實證會計研究有一個重大的不足是不同的人構建的不同模型,收集的樣本不同,樣本的時間跨度不同,得出的結論均不一樣,甚至得出不太好解釋的負相關的結論。如果用其結論指導我國全部工業企業是不能達成共識的。

(三)要具有一定的先進性

筆者確定我國工業企業合適的營運資金比率標準,不僅僅是現有工業企業該指標的平均值。第一條原則所講的“行業平均值”僅僅是基礎。財務指標標準值是行業平均值基礎上的、能夠反映先進水平的、起標桿作用的、具有時代引領性的數值。否則,就失去示范聚焦、客觀評價的先進作用。當然,合適的營運資金比率標準值不能拔得太高,不能讓所有工業企業都望塵莫及,它是客觀存在的、工業企業是可以努力達到的、又有先進指導意義的數值。

五、合理確定我國工業企業營運資金比率的標準值

(一)全國規模以上工業企業有關營運資金數據的收集

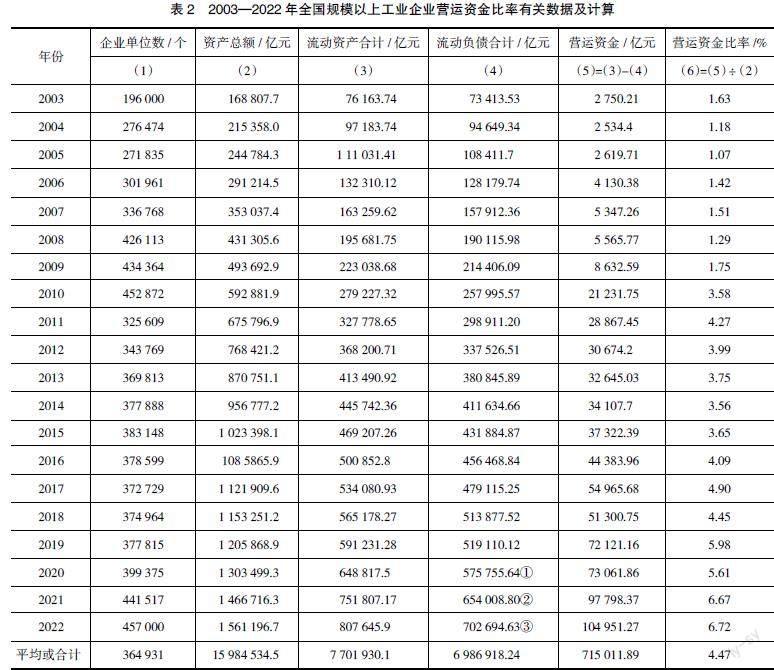

2003—2022年全國規模以上工業企業營運資金比率有關數據見表2。

從表2可見,2003—2022年全國規模以上工業企業營運資金比率逐年上升,由2003年的1.63%上升到2022年的6.72%,平均每年遞增7.74%( -1),二十年累計平均4.47%。進一步計算,2003—2012年累計營運資金112 353.72億元,占累計資產總額4 235 300.19億元的2.65%;2013—2022年累計營運資金602 658.17億元,占累計資產總額11 749 234.30億元的5.13%。即2003—2022年間后十年營運資金比率是前十年的1.94倍(5.13%÷2.65%)。這表明,我國規模以上工業企業營運資金比率不斷向好的方向轉變,還有繼續發展的空間。

(二)全國上市公司有關營運資金數據的收集

登錄中國經濟金融研究數據庫(CCER數據庫),收集2003—2022年A股上市公司年度資產負債表,剔除被證券交易所列入“特別處理”(ST)/“特別轉讓”(PT)的上市公司和金融行業上市公司,有關營運資金數據及其計算見表3。

從表3可見,2003—2022年全國A股上市公司營運資金比率波動上升,由2003年的6.06%上升到2022年的10.67%,平均每年遞增3.02%( -1),二十年累計平均8.53%。進一步計算,2003—2012年累計營運資金51 708.80億元,占累計資產總額1 187 338.57億元的4.36%;2013—2022年累計營運資金545 821.37億元,占累計資產總額5 815 078.43億元的9.39%。即2003—2022年間后十年營運資金比率是前十年的2.15倍(9.39%÷4.36%)。這表明,我國上市公司營運資金比率比我國規模以上工業企業高得多,2003—2022年間,上市公司后十年累計平均9.39%是全國規模以上工業企業后十年累計平均5.13%的1.83倍,但我國上市公司營運資金比率仍有繼續增加的空間。

(三)全國營運資金比率先進性研究

筆者1995年撰寫的“論我國流動比率的合適標準”一文,對我國工業企業“流動比率”的先進性有個界定[ 18 ]:自有流動資金充裕;不良流動資產占用(如產品積壓、貨款超期不能收回等)剔除;有足夠的營運資金償還一年內到期的非流動負債;先進的流動比率是企業近幾年實際流動比率的1.4至1.5倍。筆者2012年撰寫的《論我國工業企業速動比率的合適標準》一文,對我國工業企業“速動比率”的先進性界定是[ 19 ]:速動比率的合適標準有全行業優秀值、良好值和平均值三種。工業企業普遍接受的“速動比率的合適標準為1.07,它是一個高于工業行業平均值以上的一個‘較好值’范圍”。一個企業按標準財務比率“合理安排好各項資金的結構,會產生良好的績效”。

1.全國工業企業自有流動資金是否充裕的測定

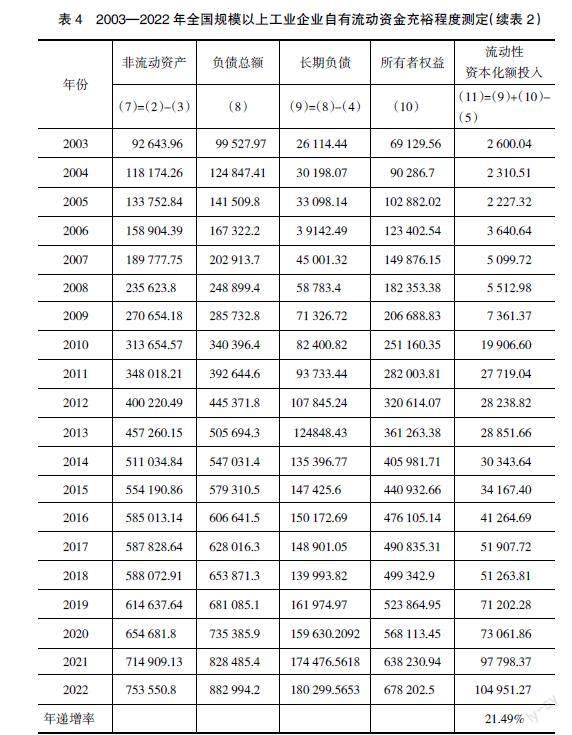

根據表1分析,企業每年“長期融資”(長期負債+所有者權益)超過“非流動資產”部分是補充企業“營運資金”部分,是本文定義的“流動性資本化額”的投入。測定全國工業企業自有流動資金是否充裕,就看企業每年投入的“流動性資本化額”。根據財工字〔1995〕1號文件規定,國家對試點城市的國有工業企業按實際上繳所得稅收入的15%撥給企業補充企業流動資本。這15%是測定工業企業每年投入的“流動性資本化額”是否充足的標準。2003—2022年全國規模以上工業企業自有流動資金充裕程度測定見表4(接續表2)。

從表4可見,全國規模以上工業企業2003—2022年“流動性資本化額投入”年均遞增21.49%,遠遠大于國家對國有工業企業紓困解難時撥補15%的標準。其中,進一步計算,后十年“流動性資本化額投入”年均遞增15.43%( -1),說明全國規模以上工業企業2003—2022年自有流動資金是得到充分保障的。

2.全國工業企業是否存在不良流動資產的測定

首先,全國規模以上工業企業總體上不存在成品積壓問題。一是產成品周轉天數加快。根據國家統計局公布的數據,2002年、2003年,全國規模以上工業企業產成品分別為6 944.33億元、9 606.25億元,平均8 275.29億元,2003年主營業務成本118 638.47億元,則2003年產成品周轉天數為25.11天(8 275.29×360÷118 638.47)。2021年、2022年,全國規模以上工業企業產成品分別為55 352.23億元、60 363.20億元,平均57 857.74億元,2022年營業成本1 288 774.98億元,則2022年產成品周轉天數為16.16天(57 857.74×360÷1 288 774.98)。可見,全國規模以上工業企業產成品周轉天數由2003年的25.11天降低到2022年的16.16天,總體上講,不存在產成品積壓問題。當然,不排除少數工業企業存在成品積壓問題。二是產品銷售率超過考核標準。2020—2022年全國規模以上工業企業按現價計算的“產品銷售率”(年度累計值)分別為97.90%、97.70%、96.70%,均超過國家統計局考核標準96%。

其次,全國規模以上工業企業銷售貨款回收速度總體上穩定。根據國家統計局公布的數據,2002年、2003年,全國規模以上工業企業應收賬款(凈額)分別為16 036.79億元、18 360.39億元,平均17 198.59億元,2003年主營業務收入143 171.53億元,則2003年應收賬款周轉天數為43.25天(17 198.59×360÷143 171.53)。2021年、2022年,全國規模以上工業企業應收賬款(凈額)分別為194 094.18億元、216 466.20億元,平均205 280.19億元,2022年營業收入1 594 654.64億元,則2022年應收賬款周轉天數為46.34天(205 280.19×360÷1 594 654.64)。可見,全國規模以上工業企業應收賬款周轉天數由2003年的43.25天上升到2022年的46.34天,僅增加了3.09天,因此,總體上講,應收賬款回款速度較穩定。

3.全國A股上市公司營運資金償還轉換債務保障倍數的測定

一個企業償還短期債務的能力,不僅表現在能償還當年短期借款債務、應付應交債務,還表現在能償還長期負債轉換為“一年內到期的非流動負債”。后一種債務有很大的風險性。因為它在會計賬簿上是“長期借款”“應付債券”等。但當這些債務在未來一年內到期時,企業資產負債表就將其列入“流動負債——一年內到期的非流動負債”。這一部分債務如果很大,企業沒有準備足夠的資金償還,就會出現償債危機。企業“一年內到期的非流動負債”依靠什么資金償還呢?依靠“營運資金”償還。企業一旦沒有足夠的營運資金償還這種債務,就會陷入債務危機。因此,企業要計算“營運資金償還轉換債務的保障倍數”,以此判斷企業會不會出現償債危機。筆者研究確定的“營運資金償還轉換債務的保障倍數”的計算公式如下:

通過登錄CCER經濟金融數據庫,收集2003—2022年A股上市公司(剔除ST/PT和金融行業上市公司)有關流動資產、流動負債和一年內到期的非流動負債指標數據,得到的指標數據情況是:與這些指標相關的二十年全部樣本(上市公司)76 624個(家),排除沒有“一年內到期的非流動負債”金額的47 634個樣本后,得到28 990個(家)樣本(上市公司),流動資產累計3 151 562.08億元,流動負債累計2 728 125.83億元,累計營運資金423 436.25億元,一年內到期的非流動負債累計251 555.43億元,則:

其中,2003年515家上市公司,當年流動資產8 368.39億元,當年流動負債8 261.27億元,當年營運資金107.12億元,是“一年內到期的非流動負債”706.73億元的0.15倍,表明這515家上市公司2003年償還一年內到期的非流動負債的營運資金不足。但經過二十年努力,情況大為改觀:2022年4 340家上市公司,當年流動資產485 873.67億元,當年流動負債387 902.19億元,當年營運資金97 971.048億元,是“一年內到期的非流動負債”35 780.95億元的2.74倍,表明這4 340家上市公司2022年有充裕的營運資金償還一年內到期的非流動負債。

4.以規模以上工業企業實際流動比率確定先進的流動比率

確定合適的營運資金比率涉及的主要指標(公式分子)是流動資產和流動負債,這正是“流動比率”的計算內容。只要流動比率先進,營運資金比率必然先進,因為它們之間是正比關系。我國規模以上工業企業實際流動比率并非是先進的流動比率。先進的流動比率不僅具有歷史先進性、行業先進性,還具有國際先進性。當然,若與國際先進性距離太大,也只能根據我國國情而定。考察流動比率的先進性,是要考察企業短期償債能力的實力、隱蘊的防范財務風險的能力、創造更大的流動資金運轉效力和給企業帶來良好的綜合績效。因此,筆者在《財務與會計》1995年第9期上提出:先進的流動比率“是企業近幾年實際流動比率的1.4至1.5倍”。這一觀點沒有過時。本文確定營運資金比率合適標準時以全國規模以上工業企業近幾年實際流動比率為依據,選擇1.4倍為先進數值,將1.4進行分段按筆者在《會計之友》2012年第30期上提出的將合適的財務比率確定為優秀值、良好值和一般值三種。

(四)分類確定我國營運資金比率的標準

1.我國工業企業營運資金比率標準的確定

確定我國工業企業營運資金比率標準的依據是工業企業實際流動比率的1.4倍。根據表2計算近十年(2013—2022年)全國規模以上工業企業流動比率的簡單平均值是1.113[(1.086+1.083+1.086+1.097+1.115+1.100+ 1.139+1.127+1.150+1.149+1.113)÷10]。將1.4分成三段:未來三年1.14、未來五年1.27、未來十年1.4。根據表2計算的流動資產占總資產的比率是48.18%。根據流動比率推導營運資金比率合適標準的過程如下:

(1)我國工業企業未來三年營運資金比率標準值的確定

流動比率=流動資產÷流動負債=1.113(全國工業企業2013—2022年流動比率實際平均值),未來三年流動比率標準值=1.113×1.14=1.26882,亦即:

流動資產=1.26882流動負債? ?(1)

(2)我國工業企業未來五年營運資金比率標準值的確定

未來五年流動比率標準值=1.113×1.27=1.41351, 48.18%÷1.41351=0.3409。用上述方法同樣推理,得:

(3)我國工業企業未來十年營運資金比率標準值的確定

未來十年流動比率標準值=1.113×1.4=1.5582, 48.18%÷1.5582=0.3092。用上述方法同樣推理,得:

2.我國A股上市公司營運資金比率標準的確定

(1)我國A股上市公司未來三年營運資金比率標準值的確定

流動比率=流動資產÷流動負債=1.254[據表3:2020—2022年我國A股上市公司流動比率實際平均值=(1.252+1.249+1.261)÷3=1.254;2020—2022年我國A股上市公司累計流動資產占累計總資產的比率為50.73%],則:

未來三年流動比率標準值=1.254×1.14=1.42956, 50.73%÷1.42956=0.3549。用上述方法同樣推理,得:

(2)我國A股上市公司未來五年營運資金比率標準值的確定

未來五年流動比率標準值=1.254×1.27=1.59258, 50.73%÷1.59258=0.3185。用上述方法同樣推理,得:

(3)我國A股上市公司未來十年營運資金比率標準值的確定

未來十年流動比率標準值=1.254×1.4=1.7556, 50.73%÷1.7556=0.2890。用上述方法同樣推理,得:

六、研究結論

研究我國工業企業營運資金比率標準,有利于分析工業企業流動性資本化額的投入程度,有利于考察工業企業總資產中有多少穩定周轉額用于企業生產經營,有利于評判工業企業經營活動獲取營運資金的理財能力,有利于分析工業企業財務困境乃至破產的財務風險。本文以行業平均值為基礎,以規范研究為支撐,以體現中國國情兼顧國際先進水平為特征,確定了我國工業企業營運資金比率標準分別是:一般標準值10%,良好標準值14%,優秀標準值17%。由于我國上市公司財務業績好于一般工業企業,其營運資金比率合適標準相對高一些:一般標準值15%,良好標準值19%,優秀標準值22%。

【參考文獻】

[1] 青島市情網.工業(二)[EB/OL].[2018-12-06].http:// qdsq.qingdao.gov.cn/szfz_86/qdnj_86/1996b_86/jj_86/ 202204/t20220414_5495107.shtml.

[2] 石人瑾,錢嘉福.英漢·漢英會計詞典[M].上海:立信會計出版社,1994:327.

[3] 羅飛.企業財務報表閱讀與分析[M].北京:中國經濟出版社,1993:100.

[4] 朱學義,朱亮峰,李文美,等.財務分析教程(第3版)[M].北京:北京出版社,2023:221.

[5] 陳信華.財務報表分析技巧[M].上海:立信會計出版社,1994:91.

[6] 查爾斯·吉布森.財務報表分析:利用財務財務會計信息(第六版)[M].劉筱青,邢蓮萍,張麗萍,等,譯.北京:中國財政經濟出版社,1996:361.

[7] 國家經貿委,國家統計局.工業企業綜合評價指標體系內容[J].中國工商管理研究,1996(11):39.

[8] 董惠良.營運資金(流動資金)比率分析[J].華東經濟管理,1993(5):48-50.

[9] 黎杏群,方光怡.基于面板數據模型制造業財務風險評估[J].財富時代,2023(1):73-76.

[10] 陳巧珍.基于分類算法的制造業上市企業財務舞弊的識別研究[D].南京:南京郵電大學碩士學位論文,2022.

[11] 王睿杰.華為概念股上市公司價值創造能力評價及影響因素研究[D].北京:華北電力大學碩士學位論文,2023.

[12] 過新偉.硬信息與軟信息:孰重孰輕——小企業貸款違約風險實證研究[J].金融學,2015,9(2):61-69.

[13] 陳石進.財務分析技巧[M].香港:財經管理研究社,1986:69-70.

[14] 王世定.西方會計實用手冊[M].北京:中國社會科學出版社,1993:113-114.

[15] 中國注冊會計師教育教材編審委員會.財務管理[M].北京:經濟科學出版社,1995:114.

[16] 魏明海,龔凱頌.會計理論[M].大連:東北財經大學出版社,2001:22.

[17] 馮淑萍,劉玉廷,周守華.簡明會計辭典[M].北京:中國財政經濟出版社,2002:47.

[18] 朱學義.論我國流動比率的合適標準[J].財務與會計,1995(9):29-32.

[19] 朱學義.論我國工業企業速動比率的合適標準[J].會計之友,2012(30):7-9.