ESG責任履行、高管薪酬激勵與企業綠色創新持續性

2024-01-26 13:56:12和麗芬史雅慧王巧義

會計之友 2024年3期

和麗芬 史雅慧 王巧義

【摘 要】 在助力實現“雙碳”目標大背景下,ESG責任履行能否提升綠色創新持續性進而推動企業低碳發展,成為值得關注的問題。文章以2014—2021年滬深A股非金融業上市公司為樣本,實證分析ESG責任履行對綠色創新持續性的影響效應。研究發現:積極履行ESG責任有助于提升企業綠色創新持續性,高管薪酬激勵發揮了強化二者正向關系的調節作用。機制分析表明ESG責任履行通過緩解融資約束助力企業持續綠色創新,異質性分析顯示ESG責任履行對綠色創新持續性的促進作用在成熟期企業、國有企業中更加顯著。文章豐富了綠色創新持續性驅動因素和ESG責任履行經濟后果的研究,對推動企業高質量發展具有啟示意義。

【關鍵詞】 ESG責任履行; 綠色創新持續性; 高管薪酬激勵; 融資約束

【中圖分類號】 F230;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)03-0058-08

一、引言

面對全球氣候變化和自然資源緊缺等生態環境問題,我國在七十五屆聯合國大會上提出“2030年前碳達峰,2060年前碳中和”的“雙碳”目標。黨的二十大進一步強調“積極穩妥推進碳達峰碳中和”。“雙碳”目標實現是一場系統性的經濟社會變革,需要將環境生態納入經濟發展總框架,推進產業集群由“粗放型”向“生態型”、企業經營由“能源消耗型”向“資源節約型”轉變。在此背景下,構建以綠色創新為核心驅動的戰略布局尤為重要。綠色創新是減少環境污染和實現低碳發展的重要途徑,持續綠色創新更是賦能經濟高質量發展的必然選擇。區別于傳統創新和短效RD投入,綠色持續創新強調企業在長時期內投入大量資源并嚴格控制非期望產出,通過生產綠色產品、研發綠色技術等方式創造持續綠色效益,促進企業長效發展[ 1 ],同時,綠色持續創新的技術溢出效應與成本收益不確定性進一步加深了企業與利益攸關者的緊密聯系[ 2 ]。企業如何統籌協調各方利益相關者訴求,實現經濟、環境和社會效益綜合發展?此過程中ESG責任履行被高度關注。本文探討ESG責任履行對綠色創新持續性的影響效應,為促進企業持續綠色創新能力升級提供理論和經驗證據。

當前圍繞綠色創新驅動因素的探討較多,主要聚焦宏觀與微觀兩個層面。宏觀層面涵蓋環境規制[ 3 ]、政府補貼[ 4 ]、市場壓力[ 5 ]等,微觀層面則聚焦企業社會責任履行[ 2 ]、董事會治理[ 6 ]、高管團隊特征[ 7 ]等因素。現有研究對反映企業長效發展的持續綠色創新關注度不夠,僅有文獻從宏觀層面發現數字經濟作為外部驅動力能提升企業持續綠色創新能力[ 8 ]。而ESG責任履行作為微觀市場主體關注生態環境、社會責任和公司治理的行為表現,其對綠色創新持續性是否產生積極促進效應鮮有探討。基于利益相關者理論,企業積極履行ESG責任有利于獲得外部利益攸關者的支持與信任,進而獲取更充足資源投入到持續綠色創新活動中[ 9 ]。但基于委托代理理論,企業履行ESG責任會增加財務成本,擠占可用于綠色創新活動的資金[ 10 ]。以上矛盾的產生是由于當前研究主要從基本理論層面探討二者關系,并未深入挖掘二者間影響的內在機理。因此,ESG責任履行對綠色創新持續性的影響效應仍需進一步分析與實證檢驗。另外,高管薪酬激勵作為約束管理者機會主義行為和緩解代理成本的制度設計,是否會影響ESG責任履行與綠色創新持續性間的關系,也需要更深層次的探索和解釋。

本文的貢獻在于:第一,豐富了綠色創新持續性的驅動因素研究,通過證實ESG責任履行有助于提高企業綠色創新持續性,對綠色創新持續性的影響因素進行了補充;第二,拓展了ESG責任履行的研究視角,通過考察高管薪酬激勵對ESG責任履行與綠色創新持續性的調節效應,為研究ESG責任履行與綠色創新持續性的關系提供了新的思路;第三,揭示了“ESG責任履行—緩解融資約束—綠色創新持續性”的傳導路徑,結合生命周期與產權異質性分析不同企業ESG責任履行與綠色創新持續性之間的差異,為ESG促進企業可持續綠色發展提供了經驗證據和啟示。

二、理論分析與研究假設

(一)ESG責任履行與綠色創新持續性

基于利益相關者理論,企業是不同利益攸關者的集合體,不能僅對股東負責,更應對員工、債權人、社區、政府等利益攸關者負責[ 11 ]。在“雙碳”背景下,大部分利益攸關者越來越關注生態環境問題,希望企業踐行低碳發展理念,減少環境污染與資源消耗,而企業實行持續綠色創新活動則是對這一要求的有效回應。

一方面,企業積極履行ESG責任,通過發布ESG報告等手段披露相關信息,第三方機構針對企業環境、社會與公司治理情況建立評價體系進行評分評級并予以公布,這一路徑能夠促進企業與利益攸關者的有效溝通和良性循環,降低信息不對稱程度。銀行等金融機構與其他投資者依據相關信息對公司經營狀況有了更深入的了解,能提升對企業的信任與支持,有利于拓寬企業融資渠道[ 12 ],保證企業有充足資金投入綠色研發活動,進而推動綠色創新長期化、穩定化、持續化開展。同時,社會責任表現良好的企業更容易吸引外部人才,為綠色研發活動提供技術支持與長效知識積累。充足資金與先進技術的相互耦合會驅動綠色創新持續性的提升。

另一方面,企業ESG責任履行能有效緩解持續綠色創新的技術溢出效應與成本收益不確定性所引致的創新動力不足問題。首先,企業承擔綠色研發活動的全部成本,但新知識、新技術的溢出為市場主體創造了效益,企業自身獲得的邊際收益低于社會邊際收益,影響持續綠色創新積極性,而企業通過履行ESG責任能獲得良好聲譽,樹立綠色品牌形象[ 13 ],有助于建立良性政企關系并獲得更多激勵性政策扶持,進而加大對綠色研發活動的資源投入強度與持續力度。其次,持續綠色創新活動具有長周期性與高風險性特點,需要投入大量資源且可能影響短期績效,制約企業創新動力,而企業履行ESG責任,展現長期經營發展戰略,有助于提升員工認同感及對綠色研發活動失敗的包容度,營造了積極良好的創新氛圍[ 12 ],促進持續綠色創新活動開展。基于以上分析,本文提出如下假設:

H1:ESG責任履行會提高企業綠色創新持續性。

(二)ESG責任履行、高管薪酬激勵與綠色創新持續性

依據委托代理理論,管理者擁有企業經營與決策權,持續綠色創新需要大量資金投入與技術支撐,研發過程更是面臨高風險和不確定性,管理者很可能為維持短期股價穩定而削減綠色創新長效投資。薪酬激勵作為緩解管理者短視心理、降低代理成本的制度設計,可以在一定程度上引導高管改變風險偏好,同時彌補高管因開展綠色研發活動而放棄投資短期高收益項目所承受的損失[ 14 ],使得高管與股東的利益趨于一致,從而有利于企業長期發展。

綠色創新持續性作為助力“雙碳”目標實現的關鍵因素,是企業內外部利益攸關者共同關注資源環境問題的最優解。企業積極承擔ESG責任,為持續綠色創新提供了驅動力,同時高管薪酬激勵約束管理者短期機會主義行為,促使其考慮企業長期效益與利益攸關者訴求,能積極支持與開展持續綠色創新活動。基于以上分析,本文提出如下假設:

H2:高管薪酬激勵會強化ESG責任履行對企業綠色創新持續性的促進作用。

三、研究設計

(一)樣本選取及數據來源

本文以2014—2021年滬深A股非金融上市公司為樣本,并對數據進行如下處理:(1)剔除ST、*ST公司;(2)剔除研究變量和相關數據缺失公司。此外,為減少極端值影響,對連續變量進行上下1%縮尾處理,最終獲得10 366個樣本觀測值。其中,企業綠色創新數據來自中國研究數據服務平臺(CNRDS),ESG責任履行數據來自萬得數據庫(WIND),其他財務數據來自國泰安數據庫(CSMAR),運用Stata16.0及Excel2010進行處理。

(二)變量定義

1.被解釋變量:綠色創新持續性(OIP)

目前對企業創新多從投入與產出兩個層面衡量,但由于綠色創新投入較難從企業研發活動中抽離,本文利用綠色創新產出指標即綠色專利申請數量(OIN,綠色發明專利申請數量與綠色實用新型專利申請數量之和)衡量綠色創新。借鑒何郁冰等[ 15 ]的研究,用OIN的前后期對比來反映綠色創新持續性程度,具體計算公式如下:

2.解釋變量:ESG責任履行(ESG)

目前學術界主要利用第三方機構公布的ESG評分評級衡量企業ESG責任履行情況。借鑒高杰英等[ 16 ]的研究,選取華證ESG評級衡量企業ESG責任履行情況,將由低到高的九檔評級C—AAA依次賦值1—9。

3.調節變量:高管薪酬激勵(PAY)

貨幣激勵與股權激勵是高管薪酬激勵的主要方式,但當前實施股權激勵的公司數量并不理想,貨幣激勵在上市公司更為普遍[ 2 ]。本文選取前三名高管薪酬總額的自然對數衡量高管薪酬激勵程度。

4.控制變量

參考已有文獻,本文選擇企業規模(Size)、財務杠桿(Lev)、盈利能力(Roa)、成長性(Growth)、企業價值(TobinQ)、股權集中度(Top1)、獨立董事占比(Indr)、兩職合一(Dual)為控制變量,并控制時間與個體效應。

具體變量定義如表1所示。

(三)模型設定

為檢驗ESG責任履行對企業綠色創新持續性的影響,構建模型(1):

為檢驗高管薪酬激勵對ESG責任履行與企業綠色創新持續性關系的調節效應,在模型(1)的基礎上,引入高管薪酬激勵及ESG責任履行與高管薪酬激勵的交互項,構建模型(2):

其中,i表示個體,t表示時間,Controls表示前文所述的一系列控制變量。為緩解可能存在的內生性問題,本文選用控制時間與個體的雙向固定效應模型進行回歸。

四、實證分析

(一)描述性統計分析

表2列示了變量的描述性統計結果。其中,綠色創新持續性的最小值為0,表明存在部分樣本企業連續兩年均無綠色專利申請情況;最大值為654.346,說明存在部分企業積極投入到綠色研發活動中;標準差處于極高水平,表明不同企業間綠色創新持續性存在明顯分化,但總體仍處于較低狀態,因此探究其影響因素頗具現實價值。ESG責任履行均值為4.256,說明樣本企業ESG平均評級介于B—BB之間,處于中等水平,有進一步提升空間。高管薪酬激勵最小值為13.218,最大值為16.606,標準差為0.667,表明不同企業間存在一定差距。其余變量的描述性統計結果與以往研究基本一致,故不再贅述。

(二)相關性分析

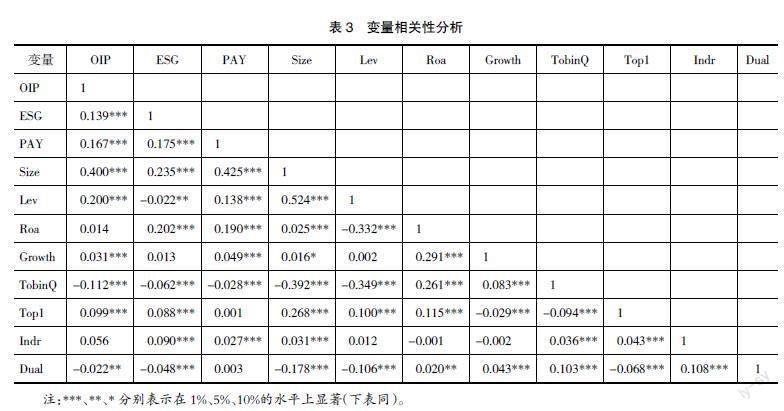

表3為各變量的Pearson相關系數。其中,ESG責任履行與綠色創新持續性在1%的顯著性水平上正相關,初步表明ESG責任履行有助于提高綠色創新持續性。高管薪酬激勵與綠色創新持續性在1%的顯著性水平上正相關,表明高管薪酬激勵對綠色創新持續性有正向影響。主要變量之間的相關系數基本都在0.5以下,不存在嚴重的多重共線性問題。

(三)回歸結果分析

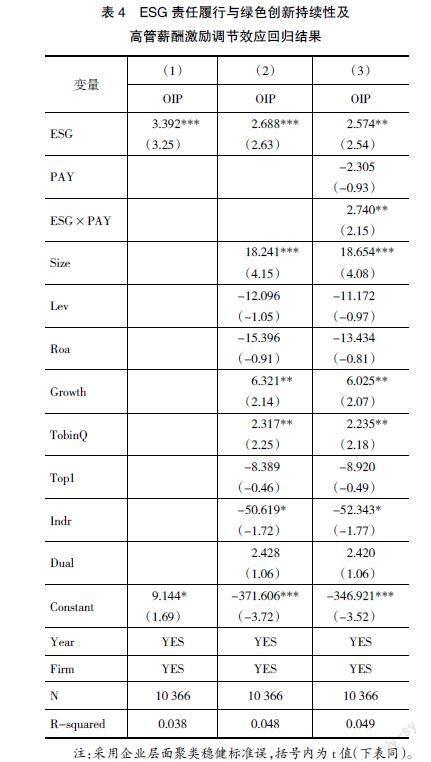

表4為采用雙向固定效應模型對模型(1)、(2)進行檢驗的結果。列(1)為單獨考慮ESG責任履行對綠色創新持續性的影響,檢驗結果初步表明兩者之間為顯著正相關關系。列(2)引入其他控制變量后,ESG回歸系數仍在1%水平上顯著為正,說明ESG責任履行表現越好,綠色創新持續性水平越高,H1得以驗證。進一步檢驗高管薪酬激勵對兩者關系的調節效應,由列(3)結果可知,ESG與交互項ESG×PAY的回歸系數均在5%水平上顯著為正,說明高管薪酬激勵正向調節ESG責任履行與綠色創新持續性間的關系,H2得以驗證。

(四)穩健性檢驗

1.工具變量法

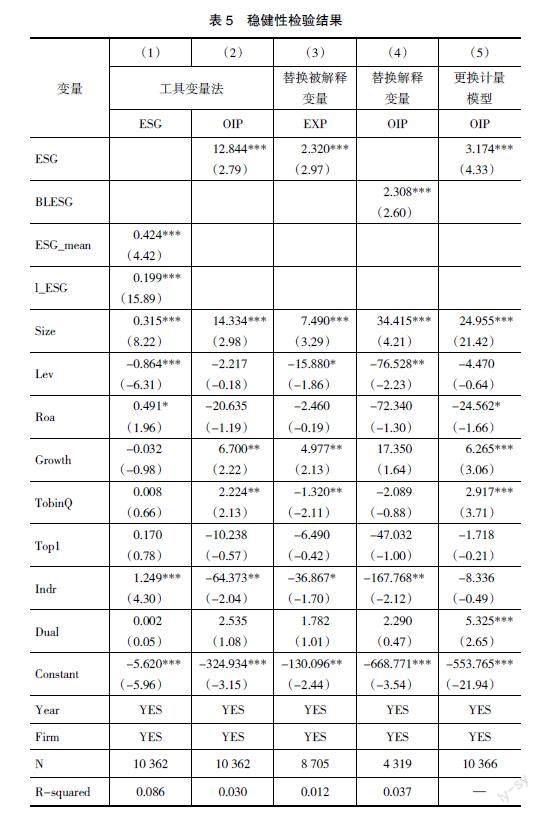

考慮到ESG責任履行與綠色創新持續性間可能存在互為因果的內生性問題,本文選取同行業企業當年年度ESG評分均值(ESG_mean)和企業滯后一期ESG評分(l_ESG)作為ESG責任履行的工具變量。一方面,以上兩者與解釋變量密切相關,滿足相關性要求;另一方面,同行業ESG評分均值不會直接影響企業綠色創新持續性,滯后一期ESG評分因其“前定”特點與模型中當前擾動項不相關,滿足外生性要求。表5列(1)、列(2)展示了回歸結果。由列(1)可見,ESG責任履行存在行業同群效應,即同行業企業ESG責任履行會對其他企業ESG責任履行產生正向影響;列(2)結果顯示,ESG的回歸系數在1%水平上顯著為正,表明在利用工具變量控制相關內生性問題后,ESG責任履行對綠色創新持續性仍有顯著促進作用。

2.替換被解釋變量

考慮到綠色發明專利相較于綠色實用新型專利科技含量與使用價值更高,為企業實質性綠色創新成果,故選用綠色發明專利在第t-1與t年間申請量之和較第t-2與t-1年間申請量之和的環比增長率,再乘以第t-1與t年的申請量之和(EXP)作為綠色創新持續性的替代指標,再次對本文假設進行實證檢驗。由表5列(3)可知,ESG的回歸系數仍在1%水平上顯著為正,H1再次得到支持,本文的研究結論具有較強穩健性。

3.替換解釋變量

考慮到ESG評級數據的廣泛性,選取彭博ESG評級(BLESG)作為ESG責任履行的替代指標進行實證檢驗,回歸結果見表5列(4)。可見主要變量的回歸結果與原結果基本一致,H1仍然得到支持,本文的研究結論具有較強穩健性。

4.更換計量模型

選用Tobit模型對模型(1)重新進行回歸,結果見表5列(5),仍然與前文結論相一致,表明本文結論具有較強穩健性。

五、進一步分析

(一)影響機制分析

基于信號傳遞理論,企業通過“ESG責任履行—相關信息披露—第三方機構評級”這一路徑向外界傳遞信息,降低與投資者的信息不對稱程度。積極履行ESG責任有利于樹立良好品牌形象,提高企業信用評級,獲得投資者信任并降低其期望報酬率[ 17 ],進而減少融資成本和緩解融資約束,使企業更有能力投入到持續綠色創新活動中。

為檢驗上述影響機制,本文選用SA指數的絕對值(FC)衡量企業融資約束程度,SA指數為負且絕對值越大,企業融資約束越嚴重[ 18 ]。借鑒溫忠麟等[ 19 ]的研究,構建模型(3)和模型(4),并對模型(1)、(3)、(4)采用逐步檢驗回歸系數法考察ESG責任履行與綠色創新持續性間是否存在“ESG責任履行—緩解融資約束—綠色創新持續性”這一傳導路徑。

表6為中介效應檢驗結果。列(1)顯示ESG責任履行能提高綠色創新持續性,這與前文研究結論相一致。列(2)ESG回歸系數在1%水平上顯著為負,表明ESG責任履行對融資約束有負向影響,即緩解企業融資約束程度。列(3)ESG回歸系數在5%水平上顯著為正,FC回歸系數在1%水平上顯著為負,說明融資約束在ESG責任履行提高綠色創新持續性的過程中發揮了部分中介作用,即ESG責任履行通過緩解融資約束提高企業綠色創新持續性。進一步分析發現,?酌1為-0.003,?啄2為-102.283,?啄1為2.357,?琢1為2.688,?酌1×?啄2與?啄1符號相同,進而計算中介效應在總效應中的占比,即?酌1×?啄2/?琢1為11.42%,表明融資約束在ESG責任履行提高綠色創新持續性的過程中發揮了11.42%的作用。

(二)異質性分析

1.基于企業生命周期的異質性分析

根據生命周期理論,企業等同于資本市場中的一個生命體,需經歷類似于自然生物體從出生到死亡的完整周期,在不同生命周期階段,企業發展戰略存在差異。有研究認為上市公司已度過初創期[ 20 ],本文認同該觀點,依據上市公司現金流特征將其劃分為成長期、成熟期和衰退期三個階段。

成長期公司的重點目標是搶占市場、提高市場占有率,以快速擴張,雖然積極履行ESG責任有利于獲得資金供給方的信任與支持,但企業傾向于將籌得的資金投向風險較低并能迅速擴大產能的項目[ 21 ],這擠占了綠色創新活動資源;同時,企業對研發活動經驗積累不足,創新失敗概率較大,綠色創新難以持續。因此,ESG責任履行對成長期公司綠色創新持續性的提升沒有顯著影響。

成熟期公司的生產經營日趨穩定,運營目標轉為可持續發展,綠色創新意愿較為強烈,企業通過積極履行ESG責任能獲得更多資金流入與技術支持,綠色研發投入強度較上一階段明顯提高。此外,企業通過不斷實踐摸索積累研發經驗,創新失敗風險逐漸降低,綠色創新活動得以持續開展。因此,ESG責任履行會顯著提升成熟期企業綠色創新持續性。

衰退期公司的發展能力逐漸減弱、利潤空間下滑,雖然企業通過ESG責任履行向利益攸關者傳遞有望積極發展信號,但投資者對其財務特征與整體風險進行考量后會慎重決策,投向企業資金受限,企業出于生存考慮會將更多資金投向常規經營項目而非綠色創新活動。因此,ESG責任履行對衰退期企業綠色創新持續性的提升沒有顯著影響。

基于以上分析,本文借鑒Dickinson[ 22 ]的現金流量組合法,根據企業經營、投資與籌資活動現金流凈額的正負組合,將樣本企業按照生命周期劃分為三個階段,分別為成長期、成熟期與衰退期,并就ESG責任履行對綠色創新持續性的影響進行分組回歸,表7列(1)—列(3)展示了回歸結果。由列(2)可知,成熟期企業ESG系數在5%水平上顯著為正,說明對處于成熟期的企業而言,積極履行ESG責任可以緩解企業融資約束程度,提高綠色創新持續性;由列(1)、列(3)可知,處于成長期與衰退期的企業,ESG回歸系數雖為正但并未通過統計檢驗,說明ESG責任履行對成長期、衰退期企業綠色創新持續性有促進作用但并不顯著,前文分析得到了驗證。企業應根據實際發展情況,優化資源配置效率,逐步促進綠色低碳轉型。

2.基于產權異質性的分析

國有企業作為國民經濟的支撐力量,肩負政治、經濟與社會責任多重使命,需做出保護生態環境和落實低碳發展的表率。國有企業較非國有企業具有天然的政治關聯性,積極履行ESG責任更易獲得激勵性政策支持與投資者的資金投入,進而有充足資源開展持續綠色創新。非國有企業的目標是獲得經濟效益最大化,良好的ESG表現雖能為企業提供更多的資源支持,但因綠色創新本身的溢出效應,使企業可以較低成本獲得綠色成果向社會外溢帶來的福利,故大部分企業傾向于將資源投入到使其經濟效益最大化的項目而非持續綠色創新活動。因此,ESG責任履行在國有企業中對綠色創新持續性的促進作用更加顯著。

基于以上分析,本文將樣本公司按產權性質分為國有企業與非國有企業兩組,就ESG責任履行對綠色創新持續性的影響進行分組回歸,表7列(4)、列(5)展示了回歸結果。可以發現,在國有企業組,ESG系數在5%水平上顯著為正,表明ESG責任履行對綠色創新持續性的促進作用更為明顯;在非國有企業組,ESG系數雖然為正但并未通過統計檢驗,前文的分析得到了驗證。

六、研究結論與啟示

(一)研究結論

持續綠色創新是企業落實低碳轉型發展的必然選擇,本文基于2014—2021年滬深A股非金融上市公司數據實證研究ESG責任履行對綠色創新持續性的影響及作用機理,結論如下:ESG責任履行能顯著提高綠色創新持續性;高管薪酬激勵進一步增強了ESG責任履行與綠色創新持續性間的關系;ESG責任履行能夠通過緩解企業融資約束提升綠色創新持續性;基于企業生命周期、產權性質的異質性分析發現,ESG責任履行對綠色創新持續性的促進作用在成熟期企業、國有企業中更加顯著。

(二)啟示

基于上述研究結論,本文得出如下啟示:第一,企業層面,應構建ESG頂層設計藍圖,強化ESG責任履行意識,強調企業自主投身于環境保護、社會公益等活動以獲得外界資源支持,并配合高管激勵措施抑制其短視心理,提升綠色創新持續能力,實現企業綠色低碳可持續發展。同時,企業可根據其生命周期階段部署相應發展戰略,非國有企業更應重視ESG履行以獲得政府與投資者等利益相關者的信任與支持。第二,投資者層面,應建立ESG投資理念,培養長期投資意識,不僅要將企業績效作為投資因素,而且要考慮企業對氣候治理、社會責任等的承擔情況,以獲得長期投資收益。第三,政府與監管層面,應積極制定ESG信息披露規則與監管制度,引導企業對相關信息進行實質性披露,鼓勵和強化第三方ESG評級機構參與信息披露監督,為上市公司ESG責任履行提供“軟監管”,實現企業真正的可持續發展。

【參考文獻】

[1] 楊立生,王倩,柴鑫.基于SBM-DEA模型的企業綠色持續創新效率研究[J].云南財經大學學報,2018,34(5):102-112.

[2] 肖小虹,潘也,王站杰.企業履行社會責任促進了企業綠色創新嗎?[J].經濟經緯,2021,38(3):114-123.

[3] 齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新:基于我國上市公司綠色專利數據的證據[J].經濟研究,2018,53(12):129-143.

[4] 解學梅,王若怡,霍佳閣.政府財政激勵下的綠色工藝創新與企業績效:基于內容分析法的實證研究[J].管理評論,2020,32(5):109-124.

[5] 曹洪軍,陳澤文.內外環境對企業綠色創新戰略的驅動效應:高管環保意識的調節作用[J].南開管理評論,2017,20(6):95-103.

[6] 王鋒正,陳方圓.董事會治理、環境規制與綠色技術創新:基于我國重污染行業上市公司的實證檢驗[J].科學學研究,2018,36(2):361-369.

[7] 曾春影,羅明忠,和欣.高管的高質量生態環境經歷與企業綠色創新研究[J].廣東財經大學學報,2022,37(3):82-97.

[8] 周雪峰,韓露,肖翔.“雙碳”目標下數字經濟對企業持續綠色創新的影響:基于數字化轉型的中介視角[J].證券市場導報,2022(11):2-12.

[9] CASTILLO M.From corporate social responsibility to global conscious innovation with Mandalah[J].Global Business and Organizational Excellence,2015,34(4):42-49.

[10] GALLEGO-AIVAREZ I,PRADO-LORENZO J M,GARCIA-SANCHEZ I.Corporate social responsibility and innovation:a resource-based theory[J].Management Decision,2011,49(10):1709-1727.

[11] PARMAR B L,FREEMAN R E,HARRISON J S,et al.Stakeholder theory:the state of the art[J].The Academy of Management Annals,2010,4(1): 403-445.

[12] 項東,魏榮建.ESG信息披露、媒體關注與企業綠色創新[J].武漢金融,2022(9):61-71.

[13] 陳玲芳,于海楠.ESG表現、融資約束與企業績效[J].會計之友,2022(22):24-30.

[14] COLES J L,DANIEL N D,NAVEEN L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2006,79(2):431-468.

[15] 何郁冰,周慧,丁佳敏.技術多元化如何影響企業的持續創新?[J].科學學研究,2017,35(12):1896-1909.

[16] 高杰英,褚冬曉,廉永輝,等.ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24-34.

[17] ALBARRAK M S,ELNAHASS M,SALAMA A. The effect of carbon dissemination on cost of equity[J].Business Strategy and the Environment, 2019,28(6):1179-1198.

[18] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(1):4-16.

[19] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[20] 陳紅,張玉,劉東霞.政府補助、稅收優惠與企業創新績效:不同生命周期階段的實證研究[J].南開管理評論,2019,22(3):187-200.

[21] 劉詩源,林志帆,冷志鵬.稅收激勵提高企業創新水平了嗎:基于企業生命周期理論的檢驗[J].經濟研究,2020,55(6):105-121.

[22] DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.