新冠肺炎疫情對我國醫藥行業的經濟影響

2024-01-27 18:08:29孫睿軒

中國市場 2024年2期

孫睿軒

摘?要:2020年初期,疫情的蔓延給全球行業帶來了沖擊,醫藥行業也不可避免地受到了影響。文章首先運用波動率公式以及CAPM模型,分析疫情對醫藥行業的影響以及疫情之下我國的醫藥行業是否存在超額收益率;其次分析發現疫情對醫藥行業波動率起著正向影響,且相對整個市場存在超額收益;最后根據疫情對醫藥行業的影響以及疫情下醫藥行業的超額收益對經濟環境進行展望,并提出相關建議。

關鍵詞:新冠肺炎疫情;醫藥行業;CAPM模型;波動率

中圖分類號:F272.5文獻標識碼:A文章編號:1005-6432(2024)02-0061-04

DOI:10.13939/j.cnki.zgsc.2024.02.016

1?引言

2020年1月,新冠肺炎疫情開始全球性蔓延,由于疫情的不確定性和對于實體經濟等的阻遏,全球經濟在短時間內經歷了較大的震動,我國經濟活動受到了制約,對于市場產生了較大的影響。由于醫療器材和生物制藥與中醫藥等的需求變化,在疫情下,醫藥行業的發展也受到了直接的影響。2023年有關政策的放開勢必會推動經濟的發展。因此,對于醫藥行業在疫情下的發展的研究,可以為2023年醫藥行業的發展提供一定的借鑒意義。文章通過對比疫情前后醫藥行業與其他行業的指數變化,以及在疫情期間醫藥行業的走勢,分析疫情下股票波動率的變化,主要通過國泰安數據庫2019年12月至2022年11月醫藥行業指數以及FrenchData中,Fama/French三因子模型月度數據分析醫藥行業在疫情期間是否可以相比市場獲得超額收益,為醫藥行業在新時期的發展進行預測并提供建議。

2?文獻綜述

疫情伊始以及后疫情時代,許多學者針對疫情對醫藥行業的影響做出了分析以及討論。張友國、孫博文和謝銳(2021)通過綜合應用投入產出模型和可計算一般均衡模型研究得出疫情帶來需求側供應鏈下降[1];陳杉杉(2021)使用VAR模型,發現疫情給經濟帶來的作用不是長期穩定的,而是短期的波動[2];楊歆旎(2022)通過數據分析得出新冠肺炎事件無論是在國內暴發還是國外暴發,都對A股市場生物醫藥行業產生了正向的顯著影響的結論[3];任敏、王晨銘、嚴鴻雁(2022)也證實了疫情對我國醫藥行業股價有著正向沖擊作用,且全球大環境下對于醫藥行業的影響會持續一段時間[4];蒲非夷、張檳羽(2021)利用方差分析法驗證了疫情對于醫藥行業上市公司的績效有著顯著的影響[5];陶冉(2022)發現,疫情不僅對全球和我國股市產生了影響,并且兩者也存在相互影響[6]。

3?新冠肺炎疫情下行業的經濟表現

3.1?新冠肺炎疫情對于整個行業的經濟影響

由于疫情的作用,我國整體經濟受到影響,各個行業都迎來了機遇和挑戰。2021年初和2022年末,由于強有力的政策的實施,我國疫情得到了良好的管控,社會和居民也日漸適應了新冠肺炎疫情,隨著線上辦公以及地區管控,對于經濟發展帶來了一定的影響,阻礙了各個行業的發展。

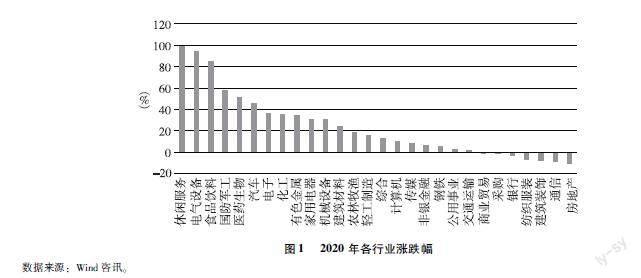

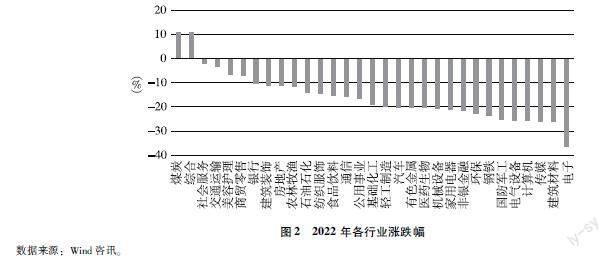

2022年各行業的表現相對2020年來看,整體表現走弱,大部分行業漲幅均為負值,僅有兩個行業沒有下降,但漲幅也并不是很高,而在2020年,僅有七個行業下降,且有四個行業漲幅在50%以上。從圖1、圖2可以看出,2020年醫藥行業漲幅居于全行業前五,漲幅為51.10%,2022年醫藥行業表現相對不理想,跌幅為-20.34%,可以看出醫藥行業后疫情時代表現相對低迷,整個行業狀況相對較差。

3.2?新冠肺炎疫情對于醫藥衛生行業的經濟影響

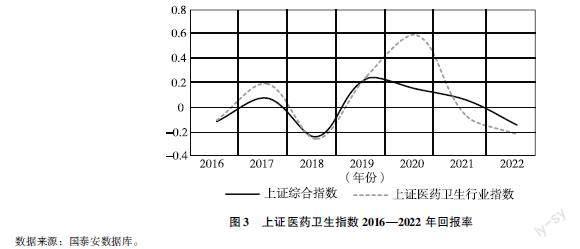

從圖3中可以看出,2016年至2019年,上證醫藥衛生指數回報率較高,但是與總體市場回報率方向趨于一致,且變化相對平穩。自2019年后期開始,上證醫藥衛生指數相對上證綜合指數變化增大,2021年后回報率低于平均市場,于2022年年末與上證綜合指數差距較小并開始趨于一致。

根據圖4可以發現,2019年12月起,醫藥衛生指數趨于上升,于2021年6月達到峰值。2021年6月開始,收盤指數開始波動下滑。以2019年12月為分界點,可以看出2016年12月到2019年12月,上證醫藥衛生指數走勢相對平穩,自2019年12月至2022年12月,上證醫藥衛生收盤指數變化較大。

新冠肺炎疫情的到來,為醫藥衛生方面帶來了不小的挑戰,由于新冠肺炎疫情的蔓延,許多醫護人員選擇站在一線,參與遏制新冠蔓延,我國醫藥方面的關注點也主要放在了新冠肺炎疫情方面。對于新冠肺炎疫情的防控與治療,有關新冠的醫療用品需求增加,對于疫苗研發的投入,對我國醫藥板塊都起到了帶動作用,尤其是生物制品,衛生材料以及醫療器械有著較快的增速。

隨著2020年后期新冠肺炎疫情得到控制,對于醫藥的需求開始降低,隨著新冠疫苗的研發與大規模接種,對于醫藥板塊漲幅起到推動作用,2022年3月29日,國務院辦公廳印發《“十四五”中醫藥發展規劃》,使得中醫藥板塊表現走強,醫藥行業發展回暖。

4?新冠肺炎疫情對于股票波動率的影響

4.1?樣本選擇

對于上證醫藥衛生行業指數與上證綜合指數疫情前后2017年2月至2022年12月波動率進行對比分析。

4.2?分析過程及結論

文章使用了估計日波動率的方法,采用公式如下:

δ2n=1m∑mi=1μ2n-i

式中,定義μn-i為回報率。

μi=(Si-Si-1)/Si

式中,Si為市場變量在第i天的價格。δn為估計市場變量在第n天的波動率。由此得出上證醫藥衛生行業指數與上證綜合指數波動率。上證醫藥衛生行業指數與上證綜合指數疫情前后波動率如表1所示。

從表1可以看出,整個股市受到疫情影響,波動率產生了變化,綜合指數的波動率上升了不到0.0003,而醫藥衛生行業的波動率變化受到疫情影響波動更大,其上證指數上升了約0.0008,變化比率也相對更大。因此,新冠肺炎疫情對于整個股票市場波動都產生了較大的影響,但是醫藥行業受疫情影響產生的波動更加顯著。也就是說,受到疫情影響,醫藥行業漲跌幅度變大,反應程度更劇烈,不確定性也增大。

5?新冠肺炎疫情下的醫藥行業是否存在超額收益——基于CAPM模型

5.1?研究假設

由于醫藥行業屬于防御性行業,發展相對周期性行業較為穩定,因此在疫情影響下,受到經濟衰退階段的影響可能較小,相對于房地產、有色金屬等行業來說,在新冠肺炎疫情影響階段可能有超額收益。基于此,文章做出假設:在疫情影響下,醫藥行業相對于市場存在著超額收益。

5.2?模型設定

文章利用在馬科維茨模型基礎上建立起來的資產定價模型——CAPM模型,來驗證醫藥行業是否存在超額收益,檢驗未來收益的預測能力。公式為:

rp.t=αp+βpMKTt+εp.t

式中,rp.t代表的是醫藥行業組合在2019年12月至2022年11月的超額收益,MKTt代表的是市場組合在2019年12月至2022年11月的超額收益。通過回歸分析,檢驗在疫情下的醫藥行業是否存在超額收益。

5.3?樣本選擇

文章論述的樣本選擇的是2019年12月至2022年11月醫藥行業指數以及Fama/French三因子模型月度數據。

5.4?檢驗過程

假設H0、βp為0,假設H1、βp大于0,進行回歸分析,得到結果如表2所示。

由回歸分析可知,β為0.474為正值,大于0,可以認為醫藥行業存在超額收益,且P為0.009值小于0.1,落在了拒絕區域,因而拒絕原假設,有90%的置信度認為結論是顯著的。因此,可以認為CAPM模型解釋醫藥衛生行業在疫情影響下相對整個市場而言仍然有著超額收益。

5.5?結論

在疫情期間(2019年12月至2022年11月),醫藥行業受疫情影響,波動性較大,尤其是疫情暴發初期有著不俗的表現。

不過在后疫情時代,醫藥行業走勢較差,但是在疫情期間整體相對于市場還是有著超額收益。基于其防御性行業的特點來說,在受到疫情沖擊的情況下受到的負面影響較小。

6?對醫藥行業的預期與建議

6.1?對醫藥行業的發展預期

2022年12月月底至2023年1月月初疫情帶來了較大影響。市場上對于抗原、感冒藥以及醫療器具的需求達到了峰值,在2023年年初,整個市場的走勢開始上揚,對于醫藥這類內需也將可能復蘇,許多投資者可能會重視醫藥行業的發展,在短期中預期還會有較大的波動。

6.2?對醫藥行業的建議

對于投資者的建議:在關注證券市場復蘇走勢的同時也要注意疫情反復對于市場的影響,但是在復蘇過程中行情震蕩很難避免,無須過度擔憂。可以關注醫藥行業的走勢是否可以達到預期。

對于行業公司的建議:緊跟國內外形勢以及我國政策,積極作出改變與調整,疫情結束既是機遇也是挑戰,應該把握好這一節點,使公司可以在產品和結構上得到進一步的提升。更重要的是,無論處于什么階段,都應該關注公司產業創新,在疫情期間,原材料成本上升是一個比較重要的問題,上市公司應該在研發生產方面加大投入,提升自主研發能力,使公司在經濟衰退階段有著更強的應對能力,同時提升我國醫藥行業在全球醫藥的競爭力,使我國在風險階段有著更好的抵御能力。最后要把握經濟全球化的形勢,拓寬公司供應鏈、產業鏈,尋找更優成本,擴大供應范圍,更好實現雙贏。

對于政府的建議:可以進一步健全醫藥行業的法律法規,對于醫藥行業的完善起到積極作用,可以加強對知識產權的保護,以及對于醫藥行業的創新給予扶持,鼓勵醫藥行業的創新,幫助醫藥行業激發活力,營造更加完善的政策環境,助力我國在創新力和發展水平上向國際水平靠攏。

參考文獻:

[1]張友國,孫博文,謝銳.新冠肺炎疫情的經濟影響分解與對策研究[J].統計研究,2021,38(8):68-82.

[2]陳杉杉.新冠肺炎疫情對我國宏觀經濟的影響研究[D].哈爾濱:哈爾濱工業大學,2021.

[3]楊歆旎.重大疫情事件對生物醫藥上市公司股價波動影響研究[D].杭州:浙江大學,2022.

[4]任敏,王晨銘,嚴鴻雁.新冠肺炎疫情對我國醫藥行業股價影響——基于ARIMA模型的實證分析[J].北方經貿,2022(2):93-96.

[5]蒲非夷,張檳羽.新冠肺炎疫情對醫藥上市公司經營績效影響分析[J].中國市場,2021(35):44-47.

[6]陶冉.新冠肺炎疫情對全球金融市場的沖擊及中國應對策略[J].全國流通經濟,2022(25):140-143.